«Compra cuando nieva…» es un viejo dicho de la bolsa de valores. La primera buena nevada de la temporada nos golpeó aquí en Toronto el 22 de noviembre. Desde entonces, el S&P 500 ha subido un 2,3% y a punto de alcanzar nuevos máximos, el Dow Jones Industrials (DJI) ha ganado un 2,2% alcanzando 30.000 y récords, y, para no quedarse atrás, el TSX Composite también ha subido un 2,3%. La otra mitad de ese dicho es «…vender cuando se va». El período de noviembre a abril es conocido como el mejor semestre del año. Desde 1950 el promedio de ganancia anual de noviembre a abril para el DJI es de 7.5% con 55 años de subida y 15 de bajada(Stock Trader’s Almanac www.stocktradersalmanac.com). Pero el llamado «mal período» no ha sido exactamente malo, con 43 años de alza y 27 de baja, con una ganancia anual promedio de aproximadamente 0,6%. El período de mayo a octubre contiene el peor mes del año, septiembre.

Pero ahora es casi diciembre y comenzamos un período lleno de clichés bursátiles. Piensa en el «Rally de Santa Claus», seguido del «efecto de enero». Acabamos de salir del Día de Acción de Gracias de EE.UU. y también hay clichés que lo rodean. Tal vez lo más intrigante es lo que pasa con los mercados después de una elección. Una vez más, vamos al Almanaque del Comerciante de Acciones. Observan que desde 1944 las acciones tienden a subir antes cuando el ocupante de la Casa Blanca es popular. Pero lo hacen aún mejor, especialmente en noviembre y diciembre, cuando una administración impopular es derrocada. Uno puede llegar a sus propias conclusiones sobre si creen que la administración Trump fue popular o impopular. Depende de con quién se hable.

En general, sin embargo, el récord es mejor cuando los titulares ganan, excepto en noviembre/diciembre cuando un titular impopular pierde. Entonces los mercados tienden a hacerlo bastante bien. Lo que parece sugerir es que el presidente electo Biden podría ver un buen mercado de valores en noviembre/diciembre (noviembre ha sido bueno hasta ahora, con un aumento de casi el 13% para el DJI), pero cuando llegue el Año Nuevo las cosas podrían no ser tan halagüeñas.

El próximo presidente electo Biden se enfrenta a retos considerables. Cualquier cosa podría descarrilarlo a él y a los mercados. El primer año del ciclo presidencial es el más débil de los cuatro años con 22 años de alza y 24 de baja, pero ha logrado una ganancia promedio del 3% anual. Los años que terminan en uno también se mezclan con 10 años al alza y 8 a la baja desde 1831 con una pérdida media anual del 0,3% y una pérdida acumulada del 5,4%. Eso incluye 1931 cuando el mercado de valores cayó un 52,7%. Por lo tanto, las señales no son muy buenas para el presidente entrante.

Como un experto declaró, Biden está nadando en un océano de problemas. El país está profundamente dividido y la violencia aún podría ocurrir si los partidarios de Trump realmente creen que las elecciones fueron robadas. Hay una furiosa pandemia, incluso cuando las vacunas pueden todavía salvar el día. Y no hay garantía de que el despliegue de la vacuna sea tan bueno como lo prometido. La amenaza global del cambio climático no ha desaparecido. La economía está en recesión con un número de desempleados oficiales y extraoficiales estimado en más de 21 millones. A menos que haya una segunda Ley de Atención y un paquete de estímulo antes de fin de año, decenas de miles, incluso millones, podrían encontrarse sin medios visibles de apoyo y enfrentando desalojos, bancarrota y falta de vivienda.

Numerosas pequeñas empresas ya están al borde de la quiebra y las empresas más grandes no han sido inmunes. La carga de la deuda es enorme, con los estadounidenses cargados con unos 85,8 billones de dólares de deuda (gobiernos, empresas, corporaciones financieras, consumidores) que representan aproximadamente el 31% de toda la deuda del mundo, que ahora se estima en unos 277 billones de dólares. Algunas estimaciones sugieren que podría ser de 300 billones de dólares a finales del primer trimestre de 2021. El nivel de deuda al PIB para los EE.UU. es ahora 402% (en 2016 era 356%) con la deuda del gobierno federal al PIB en alrededor de 128%. Cuando se añade la deuda estatal y municipal, la proporción se eleva al 143%. Los EE.UU. es la nación más endeudada del mundo. El déficit comercial es de 855.000 millones de dólares (734.000 millones de dólares en 2016), a pesar de los años de triunfo de las guerras comerciales. Más de 35 millones de personas viven en la pobreza, casi el 11% de la población, mientras que unos 45 millones reciben cupones de alimentos y más de 28 millones no tienen ningún tipo de seguro médico. Sin embargo, los EE.UU. también es un país con más de 18 millones de millonarios. También hay 788 multimillonarios con un valor neto de más de 3,4 billones de dólares. La desigualdad de la riqueza está en niveles raramente vistos y es una fuente de fricción considerable.

Esto es sólo una instantánea de los problemas domésticos. A nivel internacional, los EE.UU. sin duda volverán a unirse a organizaciones mundiales como el Acuerdo de París sobre el cambio climático y también a la Organización Mundial de la Salud (OMS), así como a remendar las relaciones rotas con los aliados y la OTAN. Todavía existen problemas en muchos puntos conflictivos, incluyendo Afganistán, Irak, Siria, Libia y Corea del Norte, y Biden se enfrentará a cómo tratar con China y Rusia. Tratar estos temas de una manera que no aumente las tensiones será un desafío. A medida que nos adentramos en el Año Nuevo, las tensiones se calientan una vez más con Irán.

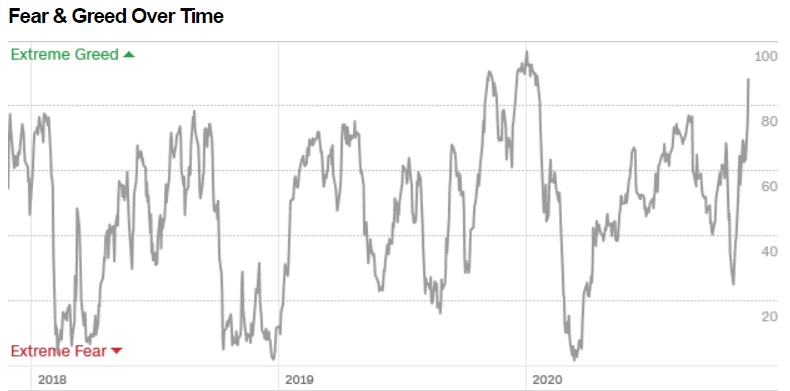

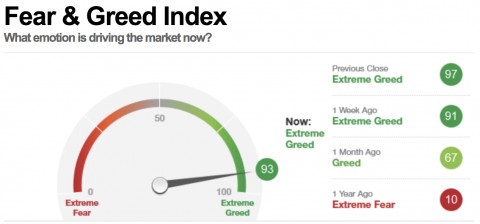

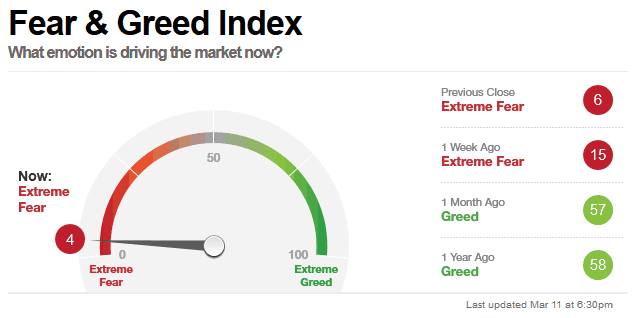

Entonces, ¿cómo se ven estos mercados en diciembre? Hemos notado que están un poco estirados. La proporción de venta/llamada se mantiene en o cerca de niveles récord a favor de las llamadas. El Índice de Miedo/Gratitud (mostrado abajo, gracias Mike) está registrando 93, sugiriendo una avaricia casi extrema (muy extrema sería 99/100). Esto es lo contrario de lo que el índice estaba registrando en marzo cuando llegó a un mínimo de 1 (miedo extremo). Nuestros gráficos de abajo muestran primero el miedo y la codicia como índice. Observen el miedo extremo registrado en marzo/abril de 2018, diciembre de 2018 y marzo de 2020. La avaricia extrema se registra en enero de 2018, y especialmente en enero/febrero de 2020. Ahora estamos de vuelta allí de nuevo. Una vez más, nada de esto es para decir que el mercado va a caer mañana. Lo que es, es una señal de advertencia que dice «el comprador tiene que tener cuidado».

En enero de 2018, en el pico, el S&P 500 estaba un 13,3% por encima de los 200 días de MA. En octubre de 2018 fue sólo un 6,6% frente a una caída del 20%. Febrero de 2020 vio al S&P 500 11,3% por encima de su MA de 200 días antes de una caída del 35% + en el choque de la pandemia de marzo de 2020. Hoy en día es un 15,4% por encima de los 200 días de la EM. Esa es otra señal de advertencia. El mercado está lleno de señales de advertencia, pero ¿están siendo atendidos? Todas estas son cosas que hacen que uno diga «Hmmmm». El primer índice de miedo y codicia que aparece a continuación es de noviembre de 2020 (93), mientras que el segundo índice de miedo y codicia de la CNN es de marzo de 2020 (4). En marzo de 2020 llegó a ser tan bajo como 1.

Índice de Miedo y Codicia

Fuente: www.investingcube.com

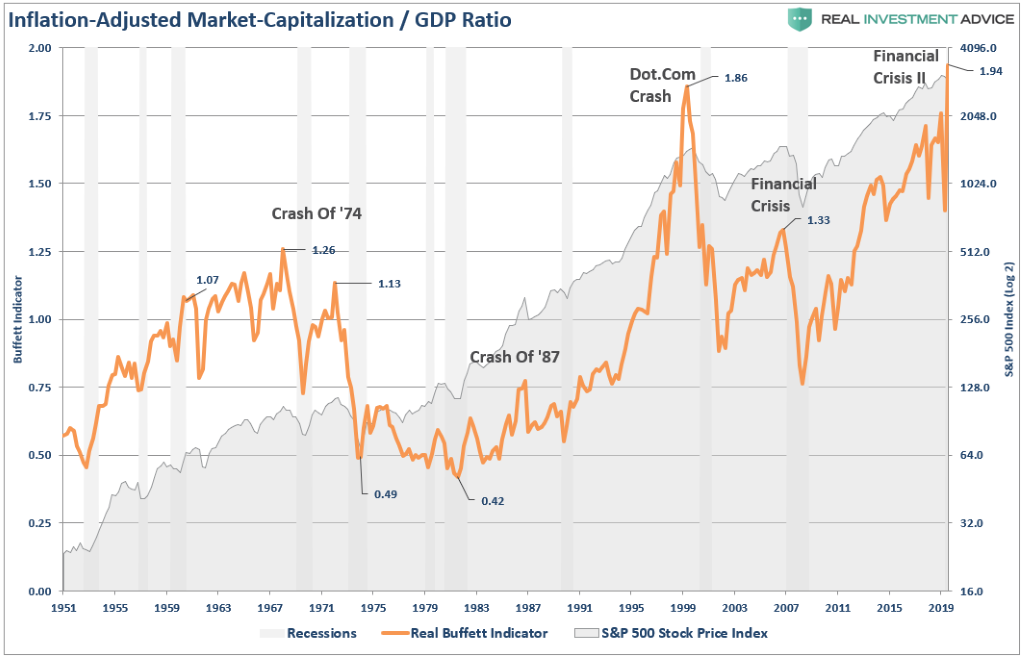

Uno de los grandes problemas de los indicadores como el Índice de Miedo y Avaricia, el Indicador Buffett junto con las relaciones P/E, P/S, P/B, etc., es que son sólo eso: indicadores. Ninguno de ellos sugiere que cuando llegan a los extremos uno debe apresurarse a las salidas y entrar en efectivo porque el mercado está a punto de colapsar. La historia nos dice que los mercados a lo largo del tiempo siguen subiendo y subiendo. Esto es a pesar de un colapso del 20% en diciembre de 2018, un colapso del 37% en marzo de 2020, y un colapso del 55% en octubre de 2008. Incluso el colapso del 89% de 1929-1932 volvió, aunque le tomó 25 años al DJI recuperar el máximo de 1929. El Tokyo Nikkei Dow (TKN) todavía está buscando recuperar su máximo de 1990 unos 30 años después.

Indicador de Buffett (naranja) vs. S&P 500 (área sombreada): 1951–presente

El indicador de Buffett sí alcanzó cimas importantes en 1966, 1973 (un máximo inferior a 1966), 1999 (caída de dot.com), 2007 (un máximo inferior otra vez), y el nivel actual un récord de 1,94. De nuevo, es una advertencia. La mayoría de las veces se mira en retrospectiva. Tal vez no grite salir del mercado y entrar en efectivo porque se avecina una caída, pero sí indica que uno debe ser cauteloso. Y siempre está el viejo adagio de «no puedes ir a la quiebra sacando provecho».

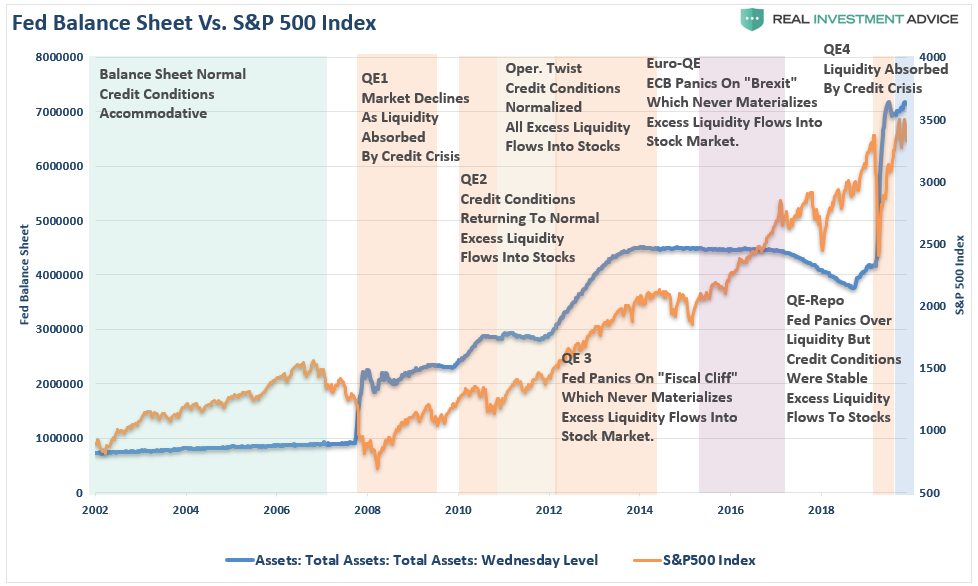

A menudo hemos demostrado la correlación entre el crecimiento masivo de los activos de la Reserva Federal y el aumento del mercado de valores. No hay absolutamente ninguna duda de que existe una correlación. El estímulo, el QE de la Reserva Federal, y los tipos de interés ultra bajos récord contribuyen a crear un exceso de liquidez en el sistema financiero. Y ese exceso de liquidez encuentra su camino en el mercado de valores. El excelente gráfico de abajo muestra eso. Cuando la liquidez comience a agotarse, es cuando el mercado caerá. Y en el mercado hipersensible de hoy en día eso podría significar fácilmente una caída del 20% al 35%. ¿Pero se convertirá en un descenso de más del 50%?

El balance de la Fed contra el S&P 500: 2002–presente

Los desafíos que enfrenta el presidente entrante son considerables, y la deuda es sólo uno de ellos. Todo esto en el contexto de una política hiperpartidista y un país profundamente dividido donde las elecciones aún se disputan en los tribunales. Los casos podrían llegar hasta la Corte Suprema de los Estados Unidos, donde, dada la mayoría conservadora, cualquier cosa podría suceder. No importa lo que haga la administración entrante, la mitad del país estará en contra. El peligro es la creciente propensión a las teorías de conspiración como las que predica QAnon. Con la deuda ya en una trayectoria ascendente (desde 2016 la deuda federal ha crecido 7,5 billones de dólares o 35,5%, mientras que toda la deuda -federal, estatal, municipal, corporativa, financiera y de los consumidores- ha aumentado 18,4 billones de dólares o 27,2%), el consenso es que los republicanos descubrirán de repente que toda la deuda es mala otra vez. Eso podría significar dificultades en los intentos de presentar paquetes de estímulo o aumentar los impuestos. Las victorias del Senado en Georgia en enero para los demócratas podrían aliviar ese problema pero no lo terminarán.

Diciembre nos trae el mitin de Santa Claus. Normalmente comienza alrededor de Navidad y dura hasta principios de enero. Sólo ha fallado 12 veces desde 1969. El cliché dice: «si Santa Claus no llama, los osos pueden venir a Broad y Wall».

Gráfico de la semana

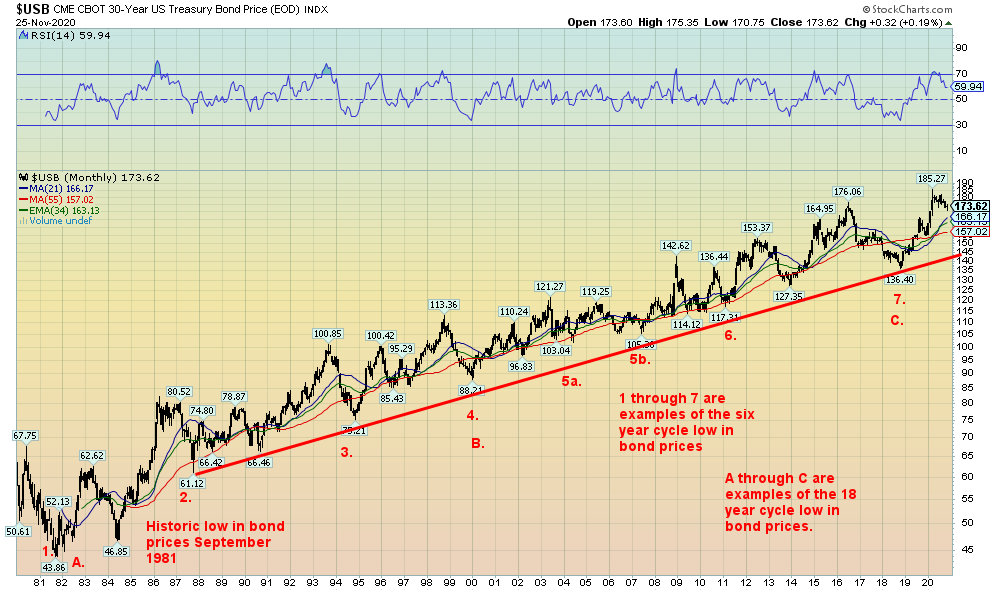

Hay una cosa que encontramos en las tasas de interés: tienen patrones de ciclo razonablemente predecibles. Según Ray Merriman de MMA Cycles(www.mmacycles.com), los bonos a largo plazo muestran un buen patrón de ciclos de 18 años. El ciclo de 18 años se divide en tres ciclos de 6 años (rango 5-7 años) y el ciclo de 6 años se divide de nuevo en dos ciclos de 3 años o tres ciclos de 2 años. El gráfico de arriba muestra el Bono del Tesoro de los Estados Unidos a 30 años.

El ciclo principal bajo se vio en octubre de 1981. Las bajas mayores se vieron en enero de 2000 (18 años, 3 meses) y de nuevo en octubre de 2018 (17 años, 9 meses). La próxima no se producirá hasta 2036 (rango 2034-2038). El ciclo de 6 años también es bastante estable, con mínimos que se observan en 1987 (6 años), 1994 (7 años), 2000 (6 años), 2007 (7 años) -notamos un doble fondo en 2004 y 2007, aunque el mínimo de 2004 pareció temprano-, 2013 (6 años) y 2018 (5 años). El próximo mínimo del ciclo de 6 años se alcanzará entre 2023 y 2025.

Lo que sí observamos es que el ciclo de 3 años mínimo ahora parece que se debe. Sospechamos que el pico visto en marzo de 2020 fue la cima de este ciclo. O, lo que podría estar sucediendo es que el ciclo de 2 años está entrando en vigor como si fuera a llegar a octubre de 2020. Pero si se va a ir a un ciclo de 3 años, que es más típico, el punto más bajo no se producirá hasta octubre de 2021 +/- 4 meses. Un mínimo podría poner a prueba el aumento de los MA de 21 y 55 meses (166 y 157 respectivamente) o incluso el aumento de los MA exponenciales de 34 meses (163).

El ciclo de 3 años es mucho más común que el de 2 años. Por lo tanto, nuestra sospecha recae en el de 3 años. Lo que todo esto sugiere es que los tipos de interés tienen una buena oportunidad de subir hasta el 2021 (los rendimientos se mueven de forma inversa a los precios). Como se ha señalado, la evidencia sugiere que el ciclo alcanzó su punto máximo en marzo de 2020. Si los tipos de interés son más altos al entrar en el nuevo año (los precios bajan), entonces las probabilidades son que nos dirigimos a un ciclo de 3 años bajo más tarde en 2021.

Incluso en un entorno en el que los tipos de interés se han mantenido artificialmente en mínimos históricos durante años, un período de aumento de los tipos de interés a largo plazo podría suponer un problema para los mercados de bonos. Habiendo pasado por varios ciclos en nuestra carrera recordamos bastante bien los colapsos del mercado de bonos en 1984, 1987, 1994, 2000, 2013 y 2018. No hace falta un enorme aumento de los tipos de interés para revelar problemas particularmente en el mercado de bonos corporativos y con enormes fondos de bonos. Un movimiento desde los niveles actuales donde los rendimientos se duplican podría causar problemas. Normalmente era un gran fondo de bonos que explotaba. Además, un período de aumento de los tipos de interés a menudo precede a una caída en el mercado de valores.

MERCADOS Y TENDENCIAS

| Ganancias (Pérdidas) Tendencias | |||||||

| Cerrar el 31/19 de diciembre | Cerrar Nov 27/20 | Semana | YTD | Diariamente (a corto plazo) | Semanal (Intermedio) | Mensual (a largo plazo) | |

| Índices bursátiles | |||||||

| S&P 500 | 3,230.78 | 3,638.39 | 2.3% | 12.6% | arriba | arriba | arriba |

| Dow Jones Industrials | 28,645.26 | 29,911.03 (nuevos máximos) | 2.2% | 4.8% | arriba | arriba | arriba |

| Transportes Dow Jones | 10,936.70 | 12,560.39 (nuevos máximos) | 2.7% | 15.2% | arriba | arriba | arriba |

| NASDAQ | 9,006.62 | 12.205,85 (nuevos máximos) | 3.0% | 36.0% | arriba | arriba | arriba |

| Compuesto S&P/TSX | 17,063.53 | 17,019.10 | 2.1% | (0.3)% | arriba | arriba | arriba |

| S&P/TSX Venture (CDNX) | 577.54 | 740.45 | 0.6% | 28.2% | arriba | arriba | arriba (débil) |

| S&P 600 | 1,021.18 | 1,059,73 (nuevos máximos) | 3.9% | 3.8% | arriba | arriba | arriba |

| Índice mundial del MSCI | 2,033.60 | 2,029.25 | 2.0% | (0.2)% | arriba | arriba | neutral |

| Índice Bitcoin de la NYSE | 7,255.46 | 18,721.39 (nuevos máximos) | 16.0% | 158.0% | arriba | arriba | arriba |

| Índices bursátiles de la minería de oro | |||||||

| Índice de Bichos de Oro (HUI) | 241.94 | 281.22 | (5.4)% | 16.2% | abajo | neutral | arriba |

| Índice de Oro TSX (TGD) | 261.30 | 308.20 | (4.9)% | 18.0% | abajo | abajo (débil) | arriba |

| Rendimientos/extensibles de la renta fija | |||||||

| El rendimiento del Tesoro de los Estados Unidos a 10 años | 1.92 | 0.84 | 2.4% | (56.3)% | |||

| Cdn. Rendimiento de los bonos a 10 años | 1.70 | 0.68 | 3.0% | (60.0)% | |||

| El reloj de la recesión se extiende | |||||||

| El diferencial del Tesoro de EE.UU. a 2 años y 10 años | 0.34 | 0.69 | 4.6% | 102.9% | |||

| Cdn 2 años 10 años de propagación del CGB | 0 | 0.43 | 13.2% | 4,300.0% | |||

| Monedas | |||||||

| Índice de US$ | 96.06 | 92.39 | (0.4)% | (3.8)% | abajo | abajo | abajo |

| Canadiense… | 0.7710 | 0.7700 | 0.8% | plano | arriba | arriba | neutral |

| Euro | 112.12 | 119.58 | 0.8% | 6.6% | arriba | arriba | arriba |

| El franco suizo | 103.44 | 110.51 | 0.7% | 6.8% | arriba | arriba | arriba |

| Libra esterlina | 132.59 | 133.02 | 0.2% | 0.4% | arriba | arriba | arriba (débil) |

| Yen japonés | 92.02 | 96.12 | (0.2)% | 4.4% | arriba | arriba | arriba |

| Metales preciosos | |||||||

| Oro | 1,523.10 | 1,788.10 | (4.5)% | 17.4% | abajo | neutral | arriba |

| Plata | 17.92 | 22.64 | (7.1)% | 26.3% | abajo | arriba (débil) | arriba |

| Platino | 977.80 | 964.80 | 0.8% | (1.3)% | arriba | arriba | arriba (débil) |

| Metales base | |||||||

| Paladio | 1,909.30 | 2,439.70 | 5.0% | 27.8% | arriba | arriba | arriba |

| Cobre | 2.797 | 3.42 (nuevos máximos) | 4.0% | 22.3% | arriba | arriba | arriba |

| Energía | |||||||

| Aceite WTI | 61.06 | 45.53 | 7.3% | (25.4)% | arriba | arriba | abajo |

| Gas natural | 2.19 | 2.84 | 2.5% | 29.7% | neutral | arriba | arriba (débil) |

Nota: Para una explicación de las tendencias, véase el glosario al final de este artículo.

Los nuevos máximos y mínimos se refieren a los nuevos máximos y mínimos de 52 semanas.

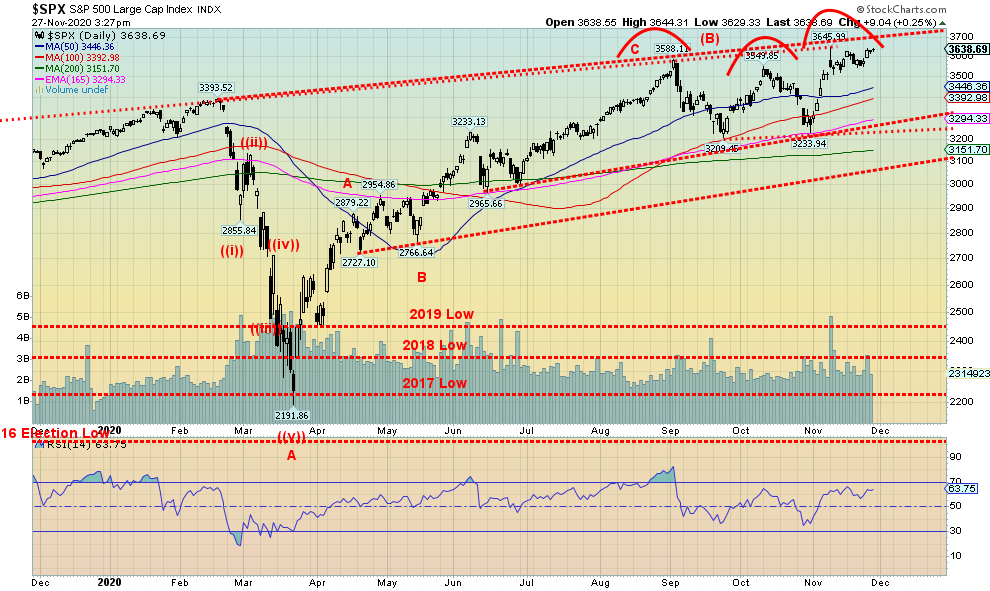

El S&P 500 estuvo muy cerca de alcanzar nuevos máximos históricos la semana pasada, confirmando los máximos históricos similares vistos por el Dow Jones Industrials (DJI), el Dow Jones Transportations, y esta misma semana el NASDAQ. Entonces todos los índices principales se confirmarían entre sí. El máximo fue de 3.644 mientras que el máximo de todos los tiempos se mantiene en 3.646. Todos disfrutaron de otra semana de aumento, ya que una vacuna está por llegar y Trump se está portando bien, diciendo que se retirará si el Colegio Electoral confirma el voto, dándole a Biden 270 votos del CE o más. El problema es que la vacuna puede salir este mes o puede que no. Todavía no ha sido completamente probada en la población en general. Mientras tanto, el número de casos sigue aumentando al igual que las muertes. En cuanto a lo de Trump, bueno, las demandas continúan y hay una posibilidad de que puedan ir a Escocia. Trump le ha pedido a Biden que pruebe que recibió 80 millones de votos, ignorando el hecho de que Biden no tiene que probar nada ya que ese no es su papel. En cambio, ese es el papel de los funcionarios electorales en la certificación de la elección y el Colegio Electoral que se reúne el 14 de diciembre de 2020.

La semana pasada los mercados mantuvieron su posición alcista. El S&P 500 ganó 2,3%, el DJI alcanzó nuevos máximos históricos, con una subida del 2,2%, el DJT subió 2,7% y también alcanzó nuevos máximos históricos, y el NASDAQ alcanzó un nuevo máximo histórico, con una subida de casi el 3,0% en la semana. El S&P 600 de pequeña capitalización subió un 3,9% y también alcanzó máximos históricos. Para no ser superado, el MSCI World Index también alcanzó nuevos máximos históricos, con una subida del 1,6% en la semana. En la UE, el FTSE de Londres subió un 0,8%, el CAC 40 de París un 1,9% y el DAX alemán un 1,5%. En Asia, el índice de Shanghai de China (SSEC) ganó 0,9% y el Nikkei Dow de Tokio (TKN) alcanzó nuevos máximos en 52 semanas, ganando una vez más un 4,4%. En Canadá, el TSX Composite subió un 2,2% y el TSX Venture Exchange (CDNX) ganó un 1,2%. Con todo, otra semana de celebración trascendental.

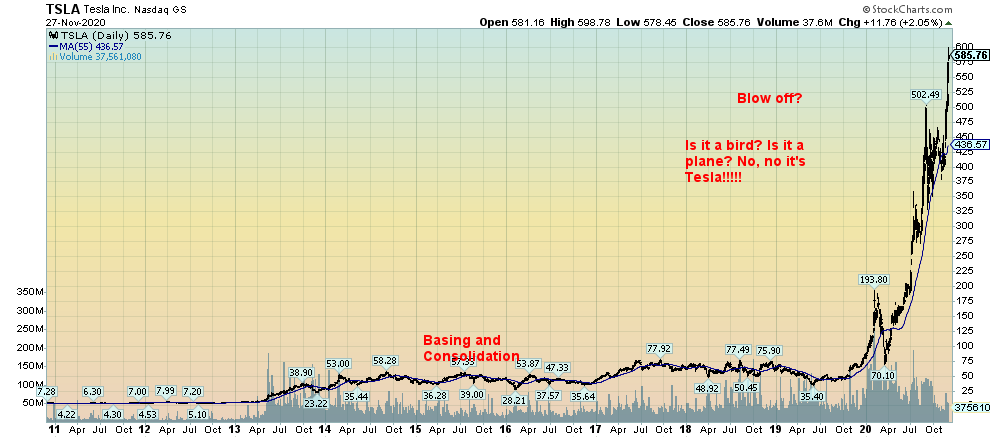

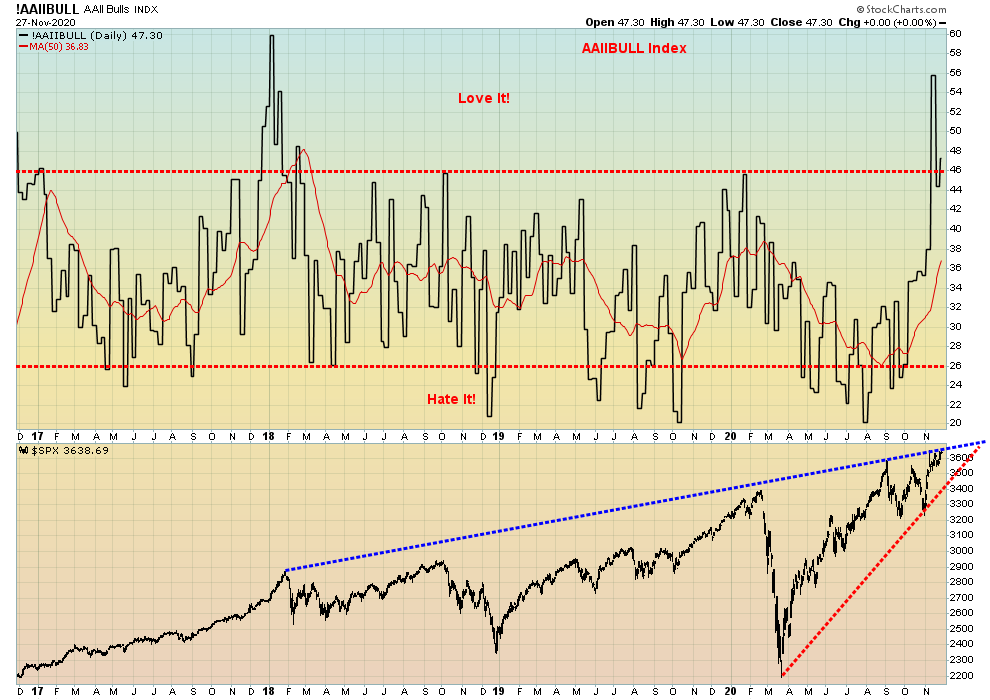

Pero las nubes oscuras se están acumulando. La encuesta de los asesores de inteligencia de los inversores (porcentaje de toros) alcanzó el segundo mayor extremo desde 1987 con un 64,6%. El primer mayor extremo se vio en enero de 2018. Notamos otros extremos con algunos de nuestros gráficos posteriores, en particular la proporción de llamadas y entradas del CBOE que alcanzó un mínimo histórico de 0,38 la semana pasada. Otra lectura extrema se vio en el Índice de Exposición de la Asociación Nacional de Gestores Activos de Inversión que llegó a 106,41, lo que significa que los gestores de fondos son largos y están apalancados. Las lecturas más altas antes de eso se vieron en octubre y diciembre de 2017, justo antes de un pico significativo en enero de 2018. Parece que los gestores de fondos tienen una mentalidad de manada como todos los demás. En marzo de 2020, en la parte inferior de la caída, el índice AIME era de 10,65, lo que sugiere que eran bastante pesimistas. No podemos dejar de notar que Tesla ha estado alcanzando máximos históricos, convirtiendo a Elon Musk en el segundo humano más rico de la tierra, ya que Tesla fue admitido en el S&P 500. Fue un frenesí de compras. También es una burbuja que podría estallar.

Lo que necesitamos ahora es evidencia de que hemos superado. De lo contrario, la tendencia está en alza, así que ¿por qué luchar contra la tendencia? Pero, con tantos indicadores mostrando señales de advertencia, comprar más en este momento no parece una buena idea. Además, hemos notado anteriormente que el dinero inteligente está vendiendo, incluso como lo que ellos llaman dinero tonto está comprando. El primer signo de problemas viene por debajo de 3.500. El segundo signo de problemas está por debajo de 3.400 y la gran confirmación de un tope está por debajo de 3.300. Por debajo de 3.100 el mercado podría entrar en pánico. El S&P 500 está rebotando contra una línea de tendencia que conecta la alta de enero de 2018 y corre a lo largo de la alta de febrero de 2020 y sólo alcanza las altas recientes. Esa es una señal de que la línea de tendencia tiene algún significado. Una ruptura firme por encima de 3.700 podría sugerir que vamos a continuar más alto. Pero dudamos de que eso vaya a suceder y el riesgo a la baja está aumentando.

Entonces, ¿qué podría provocar una gota? Un retraso en la vacuna. Una crisis constitucional. O una guerra en Oriente Medio como sugieren nuestros comentarios en el análisis del petróleo tras el asesinato del científico nuclear iraní. O podría ser algo más en conjunto. Las señales de advertencia están parpadeando.

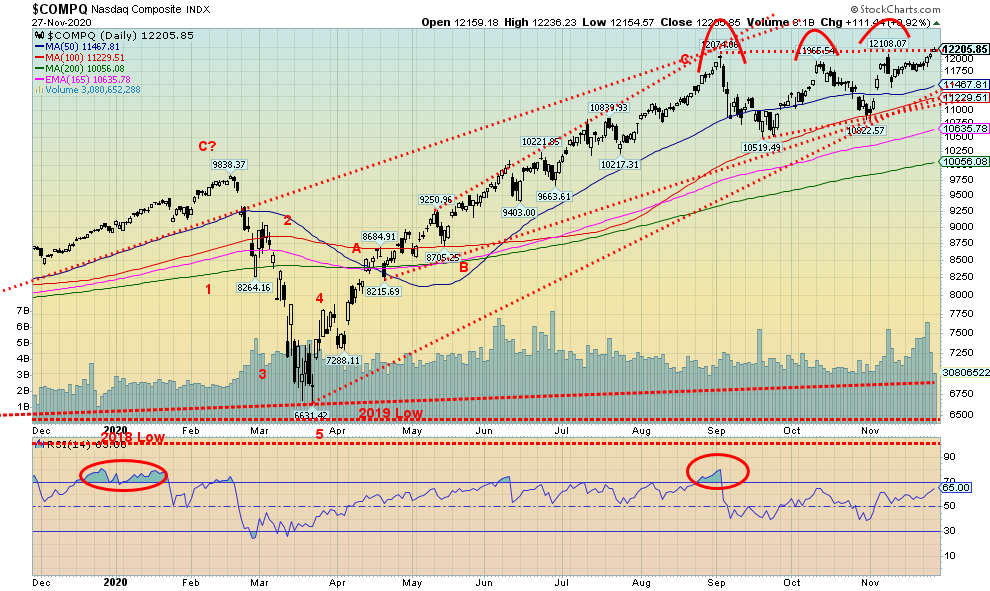

Como los otros índices, ¿está el NASDAQ preparado para sondear más alto o para prepararse para una caída? Las grandes acciones de FAANG ya no lideran. Mientras que la semana pasada Facebook subió un 3%, Amazon subió un 3,1%, Google subió un 2,5%, y Netflix subió un 0,6% pero Apple cayó un 0,8%. Microsoft ganó 2,3%, mientras que Tesla sigue siendo la gran estrella, saltando un 19,3% y una vez más alcanzando máximos históricos al convertirse en parte del S&P 500. El NASDAQ alcanzó un máximo marginal de todos los tiempos al ganar un 3,0%. Decimos marginal porque el máximo de esta semana fue el viernes a las 12.236 contra un máximo del 9 de noviembre a las 12.108. El 9 de noviembre el NASDAQ hizo su máximo, se revirtió y luego cerró en baja. Al final de la semana, el NASDAQ estaba empujando hacia arriba contra un techo que amenazaba con romperse. Podríamos argumentar que una vez que el NASDAQ alcanzó un máximo en septiembre de 12.074, ha estado formando lo que podríamos llamar un triángulo ascendente. Eso se caracteriza por el aumento de las bajas y las altas relativamente planas. Si eso es correcto, entonces una ruptura firme por encima de 12.250 podría sugerir un movimiento a 13.790/13.800. Dado que el mercado está sobreextendido y hay otras señales de que estamos sobreextendidos, parece improbable que podamos continuar más alto. Pero la lógica no es parte de la ecuación aquí. Por otra parte, una ruptura por debajo de 11.425 sugeriría que una posible cima está dentro. Pero incluso entonces, tendríamos que romper con firmeza por debajo de 10.500 para confirmar que la cima está dentro.

Las primeras solicitudes de desempleo de los Estados Unidos

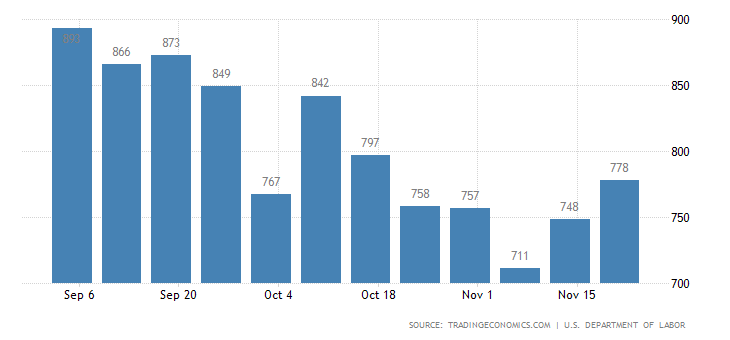

Una vez más, las demandas iniciales de desempleo aumentaron. Esta vez fue de 778.000, por encima de las 748.000 de la semana anterior y muy por encima de las expectativas del mercado de 730.000. Esto no apunta a un informe de empleo positivo para el 4 de diciembre de 2020. Actualmente, la expectativa de la próxima semana para las nóminas no agrícolas es una ganancia de 500.000. No nos sorprendería ver que ese número caiga. Se espera que la tasa de desempleo se mantenga estable en el 6,8%. La verdadera crisis podría venir en el informe de empleos de diciembre, que saldrá la primera semana de enero. Las solicitudes de desempleo se mantienen en 6.071.000, por debajo de los 6.370.000 de la semana anterior. La expectativa era de 6.000.000. Pero esa cifra es algo engañosa ya que se estima que entre 18 y 21 millones siguen sin trabajo. Con la Ley de Cuidados que expira en diciembre y sin hablar de ningún plan de estímulo en el camino, muchos van a enfrentar desalojos. Las líneas de comida ya se han vuelto horribles, más parecidas a la Gran Depresión. Pero no se preocupen. El DJI está en 30.000.

Índice de Sentimiento del Consumidor de Michigan

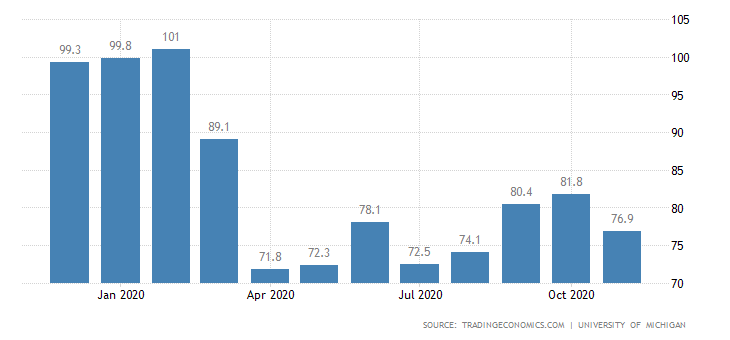

El índice final del sentimiento del consumidor de Michigan fue revisado a la baja, una vez más a 76,9. Eso es menor que el 81,8 reportado para octubre. Se mantiene por encima del mínimo de 71,8 reportado en abril de 2020 en el punto álgido de la primera ola del COVID-19. El mínimo histórico se vio en el punto álgido de la recesión de principios de los 80, cuando se registró en 51,7. El máximo histórico se vio en el punto álgido del boom de las punto com a finales de los 90 en 111,40. Más recientemente, el índice superó los 100 a finales de 2019. Durante la Gran Recesión de 2007-2009 y hasta 2011 el índice tuvo impresiones por debajo de 60. Se informó de que la confianza de noviembre cayó en gran medida debido al aumento de los casos y muertes de COVID junto con el resultado de las elecciones. Aparentemente, los republicanos son más pesimistas que los demócratas.

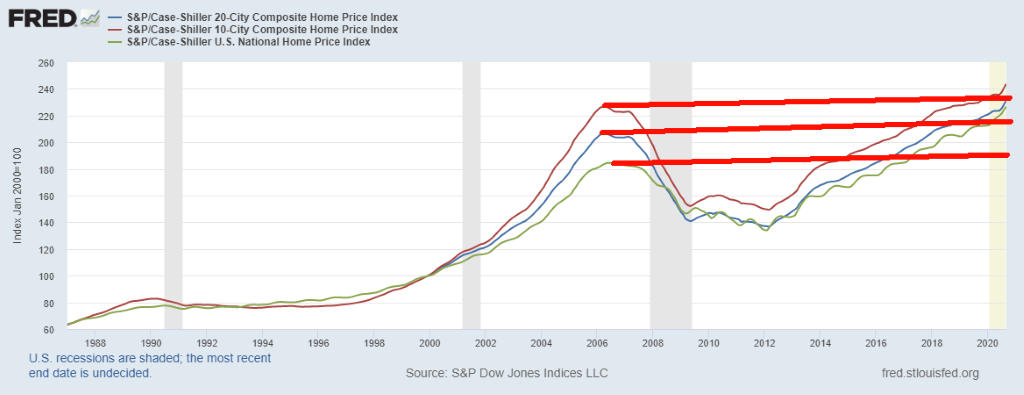

Índices de precios de casas de S&P Case Shiller

No estamos seguros de que se pueda decir que los precios de la vivienda en EE.UU. están en una burbuja. Sin embargo, como muestra este gráfico, los precios de las viviendas de los Estados Unidos basados en el compuesto de 20 ciudades, el compuesto de 10 ciudades y el Índice Nacional de Precios de Viviendas se han disparado más allá de los máximos observados en 2006. Este puede ser el orden natural de las cosas, dado que con el tiempo todo sigue subiendo a pesar de los períodos de corrección. Vimos este gráfico en el Grupo BMG(www.bmg-group.com) y nos pareció interesante mostrarlo. El índice de vivienda canadiense, medido por Teranet y el Banco Nacional del Canadá(www.housepriceindex.ca), ha sido aún más dramático, superando desde hace tiempo los máximos observados en 2008. El índice de la vivienda canadiense ha aumentado un 84% desde ese pico en agosto de 2008. El índice nacional de precios de la vivienda de los Estados Unidos sólo ha subido un 23% desde el máximo alcanzado antes de la Gran Recesión en junio de 2006. El compuesto de 20 ciudades de Case-Shiller sólo ha subido un 12% desde su pico de abril de 2006. Los precios de las viviendas en Canadá y Estados Unidos han variado considerablemente. El de Canadá ha estado en lo que puede considerarse una burbuja. Aquí en Canadá, ya estamos viendo caer los alquileres y los precios de los condominios, alrededor del 10% más o menos, hasta ahora. ¿Podría el mercado de la vivienda más amplio seguir pronto?

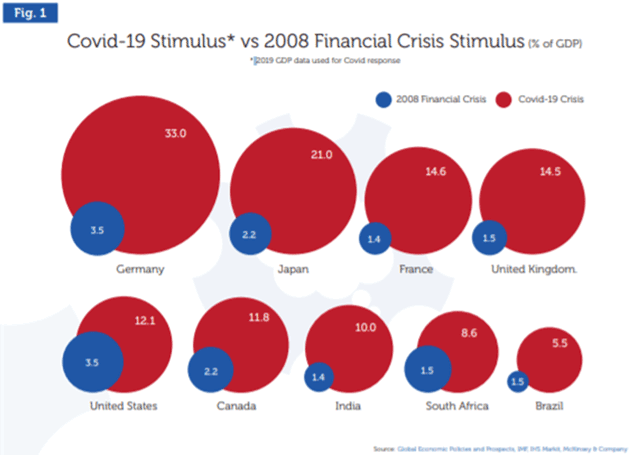

Si alguna vez te has preguntado por qué los mercados levitan tanto mientras la calle principal se arrastra por el desempleo y la falta de vivienda, no tienes que buscar más allá de este interesante gráfico que encontramos. Muestra la asombrosa cantidad de estímulo proporcionado por diferentes países tras la crisis financiera de 2008 frente a la crisis COVID-19 de 2020. Al parecer, Alemania por sí sola ha proporcionado 30 veces más estímulo (en dólares corrientes) que el Plan Marshall después de la Segunda Guerra Mundial. Cualquiera que diga que el orden natural de las cosas es que los mercados sigan subiendo, obviamente no ha prestado atención al enorme exceso de liquidez que todo este estímulo ha generado. Y todo ese exceso de liquidez encuentra su camino hacia los mercados de valores.

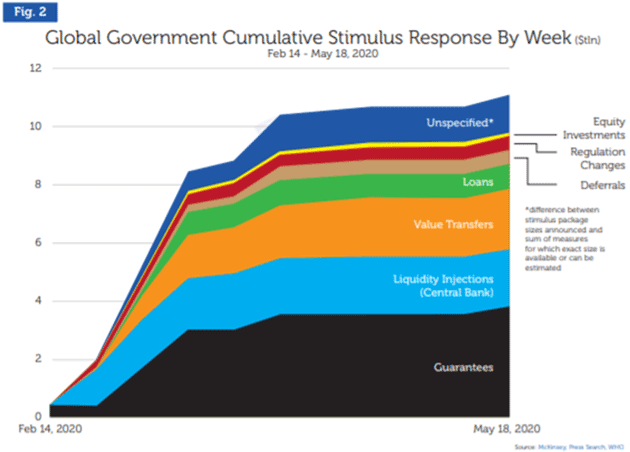

Esta es sólo otra forma de ver todo ese estímulo. Observamos anteriormente que la deuda mundial está ahora en un nivel estimado de 277 billones de dólares y se prevé que alcance los 300 billones de dólares a finales del primer trimestre de 2021. Cantidades asombrosas de dinero. Imprime, imprime, imprime. Y uno se pregunta por qué el oro no está a 10.000 dólares la onza en lugar de alrededor de 1.800 dólares la onza, dada la degradación masiva de dinero que toda esta impresión de dinero genera. Sin embargo, todavía no tenemos hiperinflación. No todavía, de todos modos. ¿Alguna vez se devuelve algo de este dinero? No.

A pesar de todo este dinero que se está inyectando en el sistema financiero, una cosa está clara. Independientemente de la próxima vacuna, se han perdido millones de empleos y decenas de miles de empresas han fracasado. Muchos de ellos puede que nunca vuelvan o, si lo hacen, les llevará años.

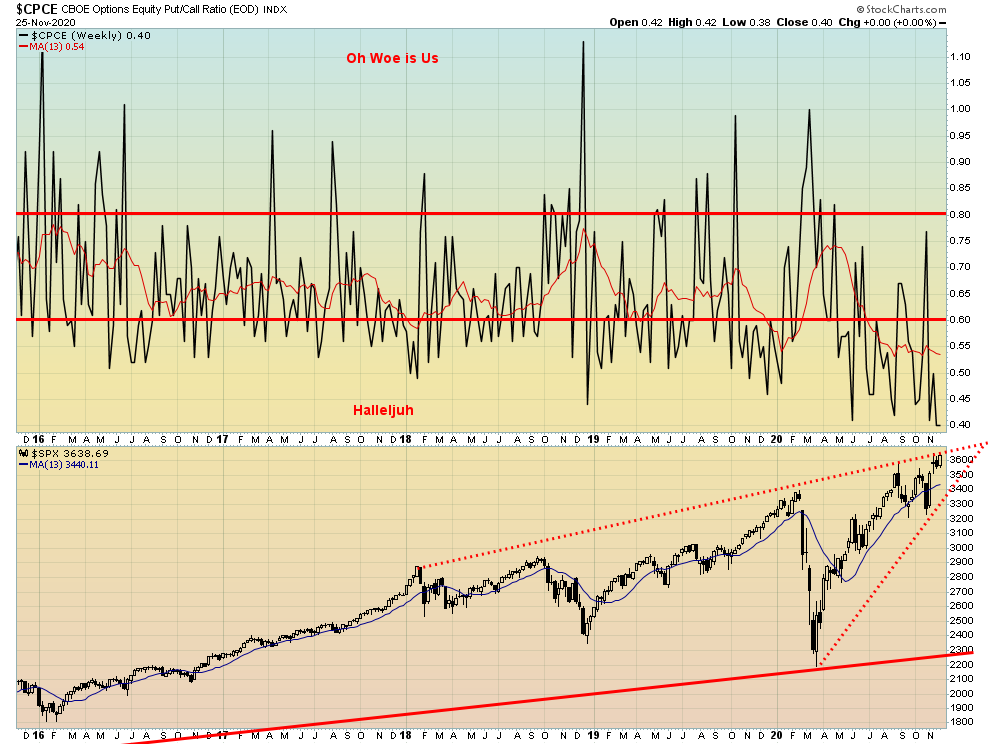

¡Vaya! Otro nuevo mínimo para la proporción de llamadas y entradas, bajó a 0.40 (el mínimo de la semana fue de 0.38). Nunca habíamos visto eso antes. ¿Hay algún oso vivo en algún lugar? Me encanta ese enorme triángulo de la cuña. Page Break

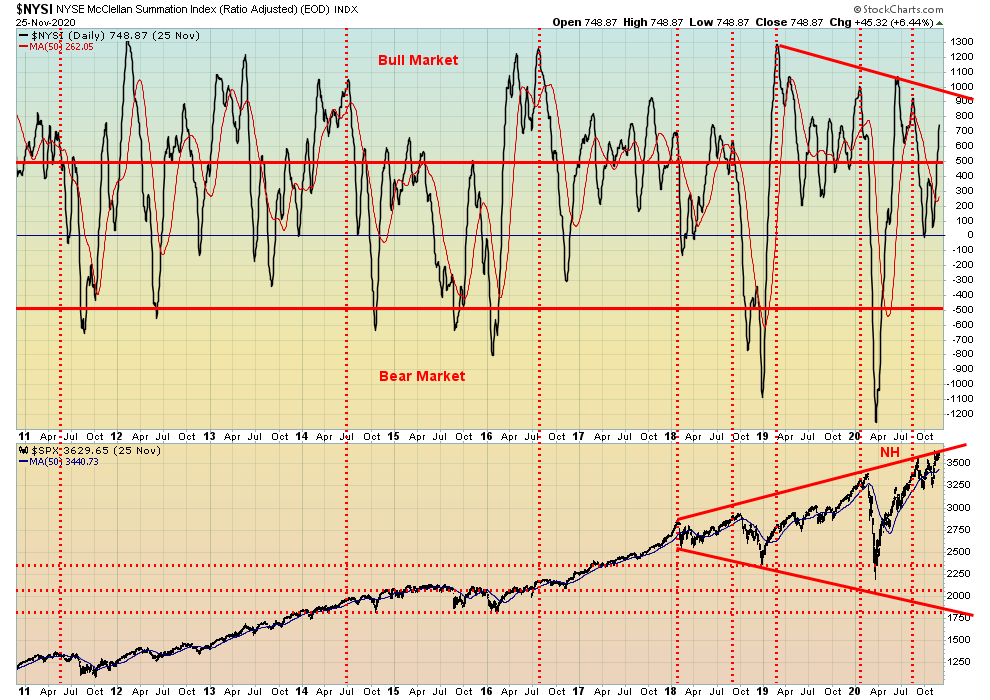

El índice de síntesis de McClellan de la Bolsa de Nueva York (RASI) es divergente. Incluso cuando el S&P 500 imprime nuevos máximos, el RASI está muy por debajo de sus anteriores máximos vistos en junio de 2020. Sólo adquiere significado cuando los mercados se invierten y caen. La línea de avance/descenso de la Bolsa de Valores de Nueva York no está divergente. Se elevó a un nuevo máximo la semana pasada, incluso cuando el S&P 500 apenas arañó su camino de regreso a su máximo y el DJI, DJT, y NASDAQ todos hicieron nuevos máximos marginales.

Este es uno que raramente mostramos: el nuevo índice de altos y bajos de la Bolsa de Valores de Nueva York. Está divergiendo y haciendo lo que podría resultar ser un tope de cabeza y hombros. Otro indicador que sugiere precaución para el mercado.

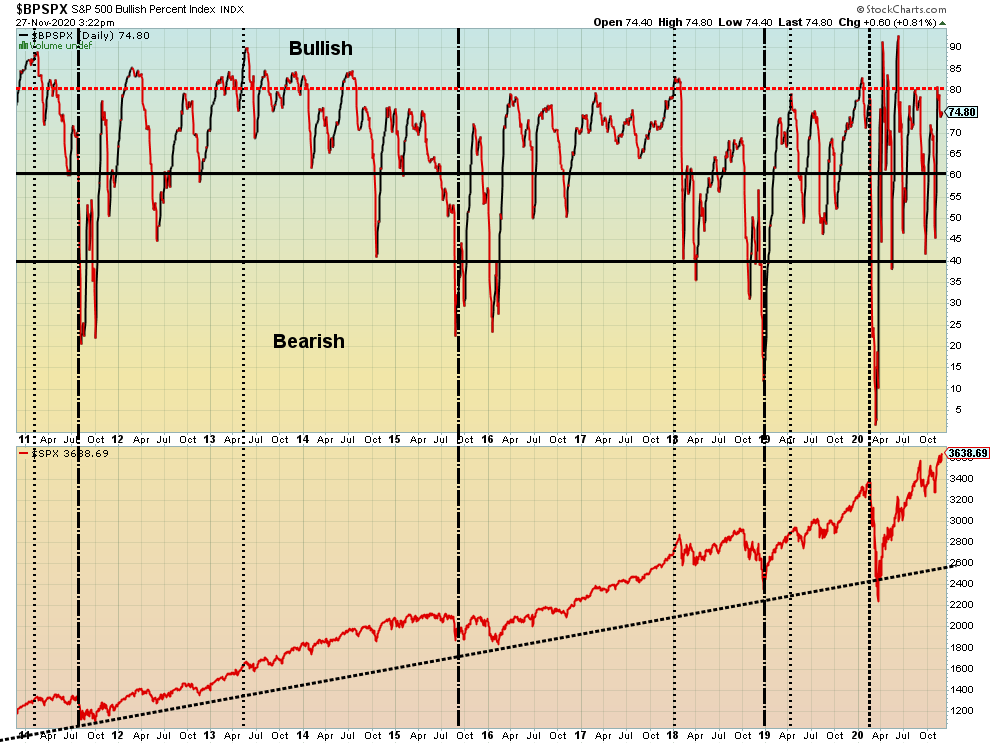

El índice de porcentaje alcista del S&P 500 también está divergiendo con el S&P 500. Está haciendo máximos más bajos incluso cuando el S&P 500 se mantiene en o cerca de sus máximos históricos. ¿Es esta otra divergencia que indica cautela en el mercado?

Otro indicador de toro/oso divergente con la acción del precio del S&P 500. Altos más bajos en el indicador, altos más altos (apenas) para el S&P 500. Otra nota de precaución.

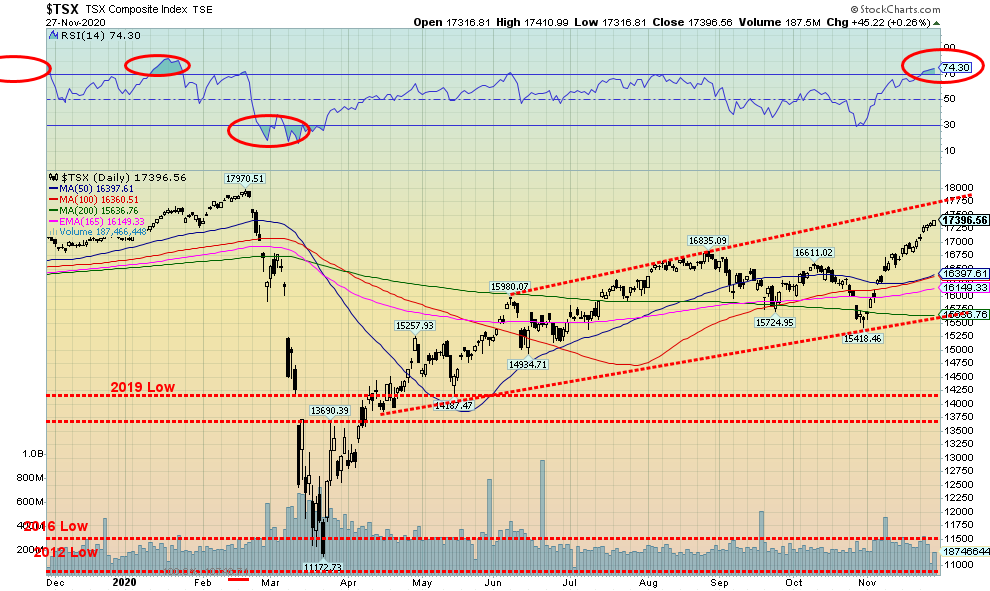

El compuesto TSX sigue resoplando más alto, ganando un 2,2% esta última semana. El TSX Venture Exchange (CDNX) de pequeña capitalización también subió, ganando alrededor de 1,2%. Sólo dos de los 14 subíndices bajaron en la semana. Golds (TGD) cayó un 4,9% mientras que Materials (TMT) bajó un 1,5%. Liderando el camino hacia el alza estaba la Energía (TEN), con un saludable salto del 11,3%. La energía parece haber salido de su estancamiento y está liderando una carga ascendente. Aún así, sigue bajando un 37,4% en el año y es probable que termine en números rojos. La Tecnología de la Información (TKK) sigue siendo el sector de mejor rendimiento, con un aumento del 49,2% en 2020, pero se está enfriando últimamente. Info Tech ganó 3.7% en la semana, mientras que Financials (TFS) fue el siguiente, con una subida del 2.4%. Utilities (TUT) fue el único otro que superó el 2%. Noten que el RSI en el TSX ha llegado a 74 y eso es una señal de advertencia de que este mercado se está extendiendo un poco. Aún así, la parte superior de ese canal cerca de 17.750 parece tentadora. Un retroceso aquí no haría daño para facilitar la extensión de la sobrecompra. Pero en general, la TSX podría sugerir que la parte superior no está dentro hasta que bajemos de 16.400. El volumen no ha sido impresionante, lo que nos sugiere que todo este movimiento podría ser sólo una corrección a la caída mayor en marzo de 2020. Seguimos viendo el desplome de marzo como la onda A y hemos estado trabajando en la onda B con la onda C por venir.

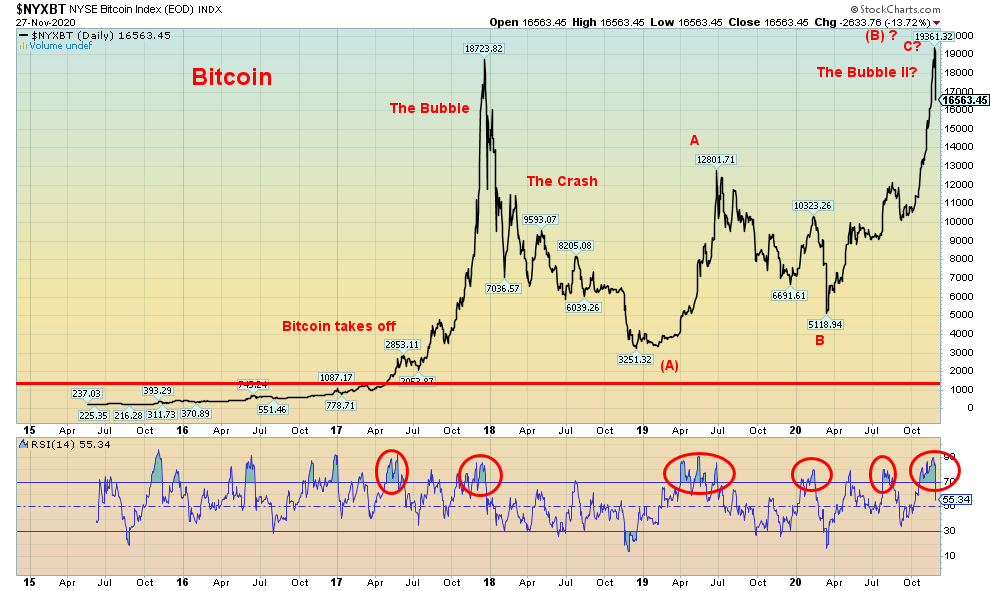

Bitcoin subió a un nivel récord de 19.361 dólares el 24 de noviembre e inmediatamente después se hundió casi 2.800 dólares para cerrar a 16.563 dólares el viernes. Entonces, ¿fue esta otra burbuja de Bitcoin que ahora ha estallado? ¿Y ahora esperamos un choque similar al de 2018? Naturalmente, no podemos decir eso todavía. En este momento creemos que tendríamos que ver una caída por debajo de 13.000 dólares para sugerir que se está produciendo un accidente. Una corrección normal aquí podría hacer que Bitcoin volviera a estar justo por encima de los 13.000 dólares, por lo que sugerimos que el accidente no se producirá hasta que no bajemos de 13.000 dólares. Ciertamente, Bitcoin está bajando de horrendos niveles de sobrecompra no muy diferentes a los que se vieron a finales de 2017. Dado el número de veces que el RSI ha gritado más de 70 en los últimos años, la sobrecompra extrema es casi normal para Bitcoin. Aún así, la caída de Bitcoin esta semana pasada puede ser una advertencia para el mercado de valores de EE.UU. ya que el DJI ha tenido un buen historial de seguimiento de las criptodivisas al alza y a la baja, a pesar de algunos retrasos. Bitcoin sigue siendo la mayor criptografía con una capitalización de mercado de 328.400 millones de dólares, lo que representa casi el 62% de todo el mercado de criptografía. Quedan unas 7.800 criptas anotadas en Coin Market Cap(www.coinmarketcap.com). Unas 27 criptas tienen límites de mercado de más de 1.000 millones de dólares. Juntos constituyen casi el 94% del mercado. Es sorprendente que el 0,3% de las cifras del mercado represente el 94% de la capitalización del mercado.

Casos de COVID

Hemos visto varios argumentos sobre la probabilidad de que una persona muera de COVID-19. La proporción que se informa ampliamente es lo que se conoce como «tasa de fatalidad de casos». También está la «tasa bruta de fatalidades» y la «tasa de fatalidades por infección». Simplemente, la tasa de fatalidad es «el número de muertes por COVID dividido por el número de casos diagnosticados de COVID todas las veces 100». El problema con esto es obvio ya que puede haber muchos casos no reportados y puede haber muertes relacionadas que no se reportan como muertes por COVID. Basándonos en los números que tenemos hoy, la tasa de mortalidad es de 1.461.286/62.753.442 * 100 = 2,3%. Para que conste, la tasa de mortalidad de la gripe común es del 0,1%.

Muchos de los que se oponen a los cierres, a la ocultación, etc. usan la tasa de mortalidad bruta. Lo que significa que cambian el denominador de la población total. El resultado es que incluye a todos los que han sido reportados como infectados, más los que han sido infectados pero no reportados, más los no infectados. Se estima que la población mundial total es de 7.794.798.739 habitantes. Eso significa que la tasa bruta de mortalidad es de 1.461.286/7.794.798.739 *100 = 0,019%. Una gran diferencia del 2,282% o del 99,2%. No es de extrañar que llamen a COVID-19 sólo los resfriados. La mayor parte de la población no ha sido infectada y puede que nunca lo sea. Pero existe el peligro de que, si no se tiene cuidado, muchos más se infecten y se reporten como infectados, lo que a su vez resultará en más muertes. Aún así, el argumento es que el 99,98% se recupera. Entonces, ¿cuál es el problema?

En pandemias anteriores la capacidad de rastrear el número de casos era mucho más difícil. Por lo tanto, sólo usaban la tasa de mortalidad bruta, ya que realmente no tenían idea de cuál era el número real de casos. Incluso la gripe española utilizó la tasa bruta. Y volviendo aún más atrás, a los días de la peste bubónica o la peste negra, era aún más difícil. Hoy en día, muchos de los que se enferman de COVID-19 terminan en el hospital y un número menor en la UCI. Antes los hospitales no eran tan abundantes y no había UCI.

En tiempos más antiguos y medievales, no es de extrañar que la frase «saca a tus muertos» se desarrollara ya que aquellos que se enfermaban de la plaga morían en sus casas, a menudo en el mismo día. Los cuerpos fueron finalmente recogidos y quemados en una pira o enterrados en una fosa común o, si tenían suerte, en una tumba apropiada. Hoy en día tienen morgues móviles para recoger a los muertos en los EE.UU. La plaga finalmente siguió su curso. En los peores casos, un tercio o más de la población fue aniquilada. Un recordatorio de que más del 90% de la población de las Américas fue eliminada tras la llegada de los europeos a través de la enfermedad (plagas de las que no tenían inmunidad), la esclavitud y las guerras. Esperamos que eso no vuelva a suceder.

Si hay algo que no saben, es la tasa de mortalidad de los infectados. Muchos más pueden estar infectados, no saberlo, puede que nunca se les diagnostique y, por supuesto, no mueran por ello. Pero pueden transmitirlo sin saberlo. El número total de infectados sería mayor que el número de casos reportados.

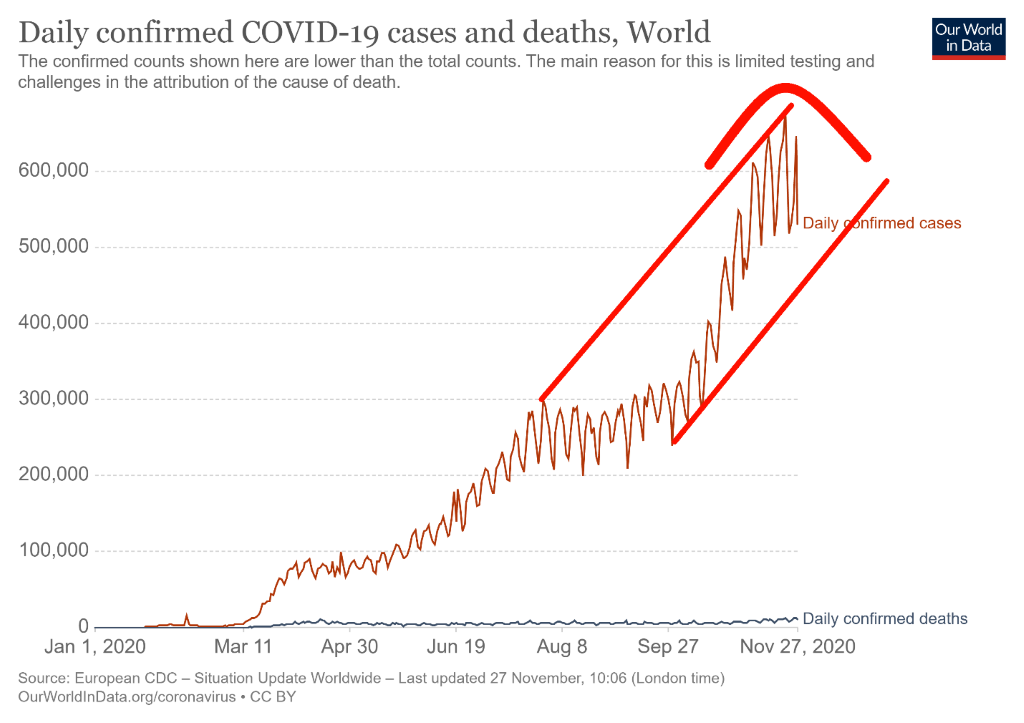

Los casos de COVID-19 siguen aumentando. El número de casos reportados ahora supera los 62 millones, con aproximadamente un millón de casos cada dos días. El número de muertes supera los 1,4 millones y se están registrando más de 10.000 muertes diarias. El promedio de 7 días para los casos es ahora más de 580.000 cada día. La buena noticia es que se ha estabilizado un poco en los últimos días. El promedio de 7 días de muertes diarias es de 10.205, lo que hace que la relación muertes/casos reportados sea del 1,8%. Eso es menos de lo que se vio en la primera oleada cuando la proporción alcanzó un máximo de más del 9% en abril. Eso es un enorme descenso del 80% en muertes y casos reportados. Sin embargo, no dice nada sobre el estado de los sobrevivientes, muchos de los cuales tendrán problemas de por vida como resultado de la enfermedad. No queremos leer demasiado en lo que parece ser una potencial acción de tope en el número de casos. Ha habido días en los que se han reportado más de 600.000 casos. Seríamos más optimistas si el número de casos diarios volviera a caer por debajo de los 500.000 y se mantuviera así. De lo contrario, el número de casos podría seguir aumentando en su canal de circulación. Doce países han reportado más de un millón de casos ya que Alemania pasó esa marca la semana pasada. Polonia se está acercando rápidamente al millón de casos. Fuera de los EE.UU. que lidera en términos de número de muertes, otros tres países han reportado más de 100.000 muertos – Brasil, India y México.

COVID-19 Casos y Muertes por Coronavirus 29 de noviembre de 2020 15:42 GMT

Número de casos: 62,753,442

Número de muertes: 1.461.286

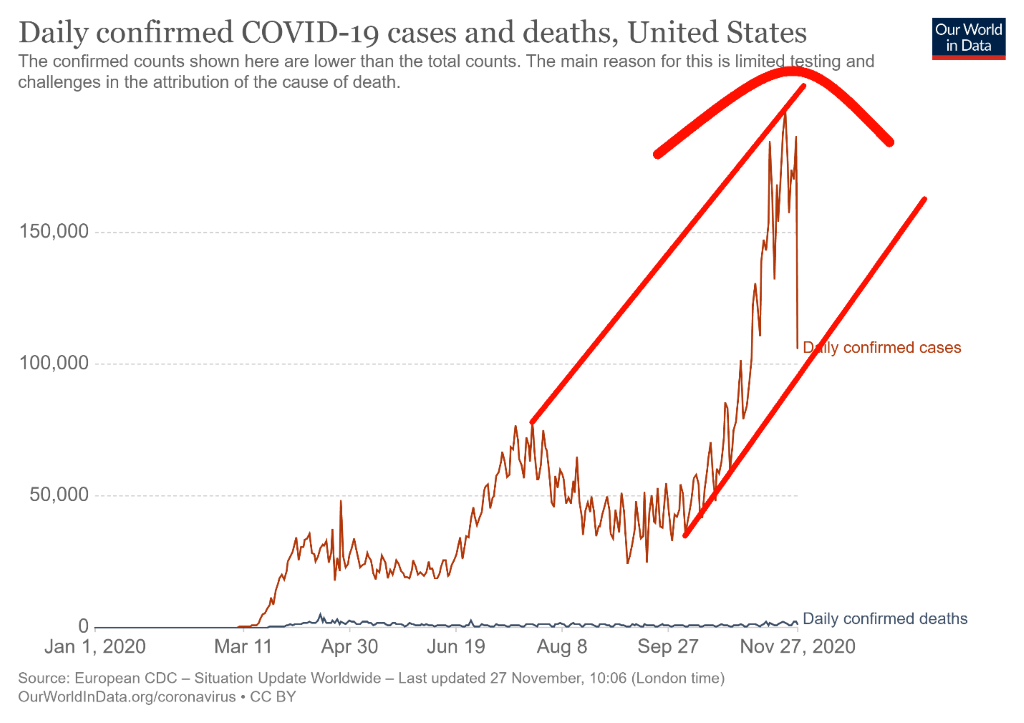

Sí, parece que los EE.UU. tuvieron una enorme caída en el número de casos reportados el 26 de noviembre. Sin embargo, la realidad fue que 20 estados ni siquiera informaron ese día; de lo contrario, el número probablemente habría sido mucho mayor. Al día siguiente, se reportaron más de 200.000, pero algunos de ellos podrían haber sido una actualización. Los EE.UU. golpearon más de 200.000 casos el 21 de noviembre. Las muertes son rutinariamente más de 1.000 cada día y más de 2.000 por día con un promedio de 7 días sobre 1.600. Más de 2.000 muertes fueron reportadas el 25 de noviembre. Aunque todo el mundo está entusiasmado con la llegada de una vacuna, la realidad es que aún no ha llegado y los casos y las muertes podrían aumentar aún más antes de que la vacuna esté disponible. Mientras tanto, las morgues móviles patrullan en Texas recogiendo cuerpos. Muchos hospitales están abrumados. Se desconoce cuántos casos podrían salir del Día de Acción de Gracias ya que decenas de miles ignoraron las recomendaciones de no viajar en este momento. Los EE.UU. alcanzaron un pico de muertes en abril con casi 5.000 muertos el 16 de abril. La proporción de muertos y casos reportados ha bajado drásticamente desde entonces. Sólo dos estados (Texas y California) tienen más de un millón de casos y Florida se acerca rápidamente a ese nivel. En general, los EE.UU. está marchando hacia los 14 millones de casos reportados y más de 270.000 muertos. Los EE.UU. agregan al menos un millón de casos cada semana, por lo general más rápido.

COVID-19 Casos y Muertes por Coronavirus 29 de noviembre de 2020 15:42 GMT

Número de casos: 13,619,437

Número de muertes: 272.334

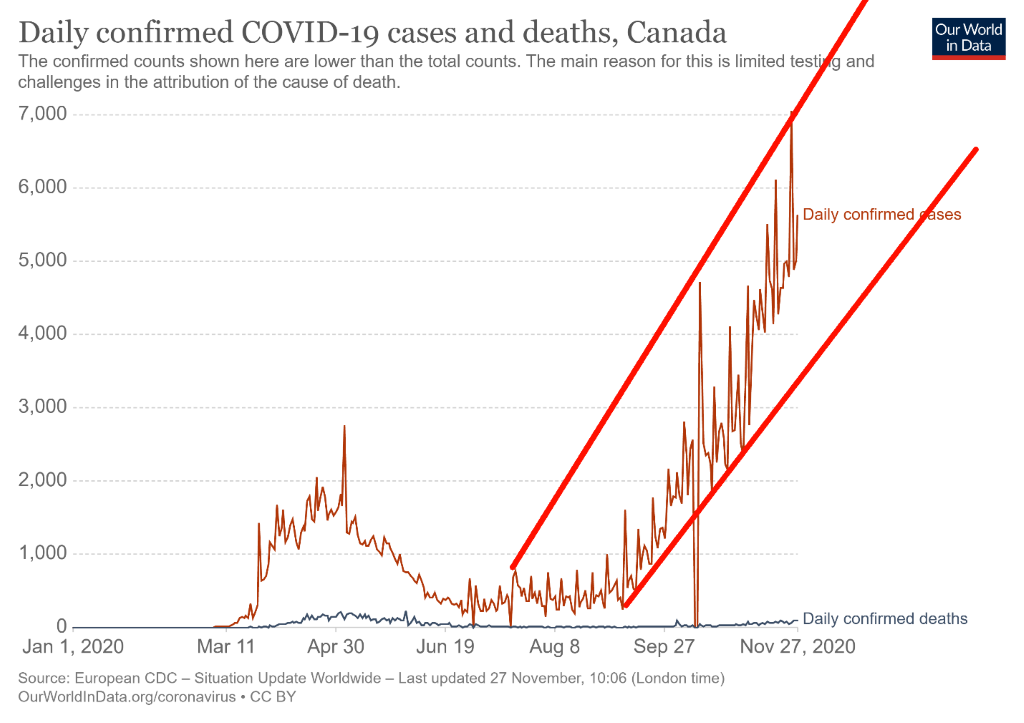

Los casos del Canadá siguen aumentando, incluso cuando el número de muertes se mantiene en niveles inferiores a los observados de marzo a mayo. El Canadá informó de un día en que hubo más de 7.000 casos. El número de casos de Canadá ha ido aumentando de tal manera que el país ha vuelto a ocupar el 29º lugar en cuanto a número de casos, frente al 31º. En términos de muertes, Canadá se sitúa ahora en 12.000, lo que le da el 24º lugar. De hecho, Canadá ha caído desde el 22º lugar. Nuestra proporción de muertes por casos es del 3,3%, pero en abril y mayo era de más del 7%. Diariamente, Canadá está promediando un poco menos del 2%, una gran caída desde el período de abril/mayo. Pero el número de casos sigue aumentando y eso está presionando a los hospitales. Como en otros países, Canadá se enfrenta a una reacción a las máscaras, al distanciamiento social y a la reunión de multitudes. La violencia ha estallado en varios casos como en otros lugares.

COVID-19 Casos y Muertes por Coronavirus 29 de noviembre de 2020 15:42 GMT

Número de casos: 366,518

Número de muertes: 12.000

US 10–Año Nota del Tesoro, Canadá 10–Año Bono del Gobierno (CGB)

El rendimiento de los bonos del tesoro a 10 años subió marginalmente la semana pasada al 0,84%, desde el 0,82%. El bono del Gobierno de Canadá a 10 años también subió al 0,68% desde el 0,66%. Como hemos señalado en nuestro gráfico de la semana, nos preguntamos si los rendimientos de los tipos de interés están preparados para subir a medida que avanzamos hacia 2021. Los ciclos parecen sugerir que podrían. Los números económicos fueron una vez más una bolsa mixta la semana pasada. El PMI de Manufactura de Markit estaba en 56.7 y el PMI de Servicios de Markit también en 57.9. Todo lo que esté por encima de 50 sugiere expansión. Ambos números fueron mejores de lo esperado. Los precios de las casas de Case Shiller subieron un 6,6% año tras año, muy por encima de las previsiones de un aumento del 5,1%. Los pedidos de bienes duraderos para octubre subieron un 1,3% por encima de la expectativa del 0,9%. El déficit comercial fue de 80.290 millones de dólares para octubre, ligeramente por debajo del déficit esperado de 82.000 millones. Las peticiones iniciales de desempleo fueron más altas, 778.000, cuando el mercado sólo esperaba una subida de 730.000. Los ingresos personales para octubre cayeron un 0,7% mientras que los gastos personales aumentaron un 0,5%. Ambos estaban fuera de las expectativas de una ganancia del 0,2% para los ingresos personales y un aumento del 0,4% para el gasto personal. El índice del sentimiento del consumidor de noviembre en Michigan fue de 76,9, por debajo de la expectativa de 77. El PMI de Chicago llegó a un fuerte 61.1 vs. un esperado 53. En su mayor parte, los números económicos más fuertes pesaron en las tasas de interés. Los 10 años de EE.UU. continúan comerciando por debajo de los niveles de ruptura de primero 0,90% y luego 1,00%. Si podemos superar el 1,00%, entonces las probabilidades favorecen un aumento a por lo menos el 1,20%. Sospechamos que ha llegado el mínimo del año.

¿Está el índice de dólares preparado para descomponerse? Eso parece ser el caso, dado el colapso de esta semana a 91,80. Eso está apenas por encima del mínimo de septiembre de 2019 de 91,75. El índice del dólar cayó un 0,6% la semana pasada. Las monedas subieron, ya que el euro ganó un 0,8%, el franco suizo un 0,7%, la libra esterlina un 0,2% y el yen japonés un 0,2%. El CDN$ ganó un 0,8%. Es inusual que el índice del dólar y el oro caigan al mismo tiempo, pero eso es exactamente lo que pasó la semana pasada. El índice del dólar podría caer hasta 91,75, estableciendo una posible caída hasta 88,50 o aún podríamos rebotar aquí y volver a probar la zona de los 93,25. No podemos descartar eso. De cualquier manera, creemos que el índice del dólar está listo para bajar. La pregunta es: ¿lo hará ahora o volverá a repuntar primero antes de reanudar su trayectoria descendente? Veremos cómo se desarrollan los acontecimientos del asesinato del científico nuclear iraní. El dólar americano puede seguir atrayendo el estatus de refugio seguro, independientemente de la agitación en el Medio Oriente. Y si los precios del petróleo repuntaran y hubiera agitación y escasez en el Medio Oriente, entonces eso sería una ventaja para los EE.UU. dada su posición como un gran productor y exportador de petróleo. Eso sería positivo para el dólar americano. Esta podría ser una semana importante.

El oro no tuvo una buena semana. Cayó un 4,5%. Creemos que las pérdidas se desencadenaron cuando el oro cayó por debajo de los 1.800 dólares. Eso a su vez desencadenó una ola de ventas que hizo caer el oro por debajo de su valor principal de 200 días antes de cerrar a 1.788 dólares. La baja se vio en 1.776 dólares el viernes. El oro ha alcanzado nuevos mínimos para la bajada. Esas son las malas noticias. La buena noticia es que la plata sigue divergente, no ha hecho nuevos mínimos para su movimiento hacia abajo. El platino, el cobre y el paladio subieron en la semana al igual que el petróleo. Rara vez hemos visto al oro mantener una postura bajista mientras que los otros están al alza. Además, el índice de los Estados Unidos cayó la semana pasada, por lo que la caída del oro ante la caída del dólar estadounidense también es inusual. Si, como sospechamos, el oro está en un canal descendente hay espacio para moverse aún más bajo hacia los 1.750 dólares. El consenso alcista para el oro puede que no sea aún lo suficientemente bajista como para justificar una baja.

Se nos recuerda que los ciclos del oro son generalmente bastante predecibles. Lo que parece que estamos haciendo es caer en el ciclo de 31,3 meses más bajo. El último se vio en agosto de 2018 a 1.167 dólares. El anterior se vio en diciembre de 2015 a 1.045 dólares. El próximo se espera para abril de 2021 +/- 5 meses. Ahora estamos en ese marco de tiempo. También observamos que el oro ha tenido un buen registro de mínimos en diciembre (también podría ser noviembre o principios de enero) desde su máximo de 1.924 dólares en septiembre de 2011. Desde ese pico, observamos mínimos a principios de enero de 2012, diciembre de 2013, noviembre de 2014, diciembre de 2015, diciembre de 2016, diciembre de 2017, noviembre de 2018 (mínimo secundario al mínimo real de agosto) y noviembre de 2019 antes de un período previo que culminó con el accidente de marzo de 2020. Con un RSI que se acerca a los 30, el oro no está tan sobrevendido como para sugerir que podemos haber tocado fondo.

Creemos, al menos hasta que más evidencia sugiera lo contrario, que esta semana pasada fue derribada por ingeniería, particularmente después de que el oro se rompió por debajo de los 1.800 dólares. Habíamos notado constantemente que el COT comercial seguía siendo bajista. Dado el feriado de Acción de Gracias, el informe semanal del COT no estará disponible hasta el lunes. Así que, en este momento no tenemos un informe para hacer sobre el COT.

La pregunta en nuestra mente es, ¿qué tan fuerte será la reunión una vez que encontremos un punto bajo? Un repunte bajista no lograría eliminar el máximo de agosto de 2.089 dólares. Hemos perdido unos buenos 300 dólares desde ese máximo. Uno puede hablar todo lo que quiera sobre la próxima vacuna o que la transición presidencial será ordenada, pero la realidad es que la vacuna aún no está aquí y no sabemos qué problemas se encontrarán con su despliegue. Además, la transición presidencial es cualquier cosa menos ordenada, ya que las demandas continúan y llevarlas a Escocia parece ser lo siguiente en la agenda. Y, como discutimos en nuestro comentario sobre el petróleo, el asesinato esta semana de un importante científico nuclear iraní tiene a algunos preguntándose si los EE.UU. e Israel están preparados para iniciar una guerra en el Oriente Medio.

Un rebote bajista fallaría en algún lugar de alrededor de 1.950 dólares. Si no se supera ese nivel, podría sugerir otra caída a nuevos mínimos. El mínimo de diciembre de 2015 también fue un importante mínimo del ciclo de 7,83 años. Por lo tanto, el próximo se producirá entre finales de 2021 y 2024. Si estamos, como sospechamos, haciendo el ciclo de 31,3 meses bajo, entonces este es el segundo que data de diciembre de 2015. Para hacer que el siguiente movimiento alcista sea alcista, necesitaríamos ver nuevos máximos por encima de los 2.089 dólares. El primer obstáculo importante es más de 1.950 dólares. A continuación, tendríamos que superar los 2.015 dólares para empezar a sugerir nuevos máximos. Ese número podría cambiar un poco si el oro se hundiera a nuevos mínimos, algo que no podemos descartar todavía.

A medida que avanzamos en diciembre es importante que encontremos un punto bajo para el oro. Pero entonces se vuelve dependiente de la fuerza de la recuperación del rebote. Como se ha señalado, un rebote alcista ni siquiera comienza hasta que hayamos superado los 1.950 dólares. Entre tanto, hay una resistencia de 1.825 y 1.875 dólares. El soporte ha bajado a 1.750 dólares. Pero por debajo de eso estamos mirando nerviosamente el apoyo a largo plazo muy por debajo de los 1.625 dólares.

La plata cayó un 7,1% la semana pasada. Esas son las malas noticias. La buena noticia es que, a pesar de la caída, la plata aún no ha sacado su anterior mínimo de 21,81 dólares visto en septiembre. Esa es una divergencia con el oro que sí vio nuevos mínimos esta semana pasada. Otras áreas de positividad fueron los precios del platino y del cobre. Como ya se ha dicho, el platino ganó un 0,8% la semana pasada y los precios del cobre alcanzaron un nuevo máximo en 52 semanas, con una subida de casi un 4% en la semana. ¿Están el platino y el cobre a la cabeza? El paladio también obtuvo un robusto 5,0% de ganancia en la semana. La debilidad se vio sólo en el oro y la plata. La plata cayó porque el oro cayó y, como señalamos, el oro cayó por un derrumbe técnico una vez que los precios estuvieron por debajo de los 1.800 dólares. La plata está actualmente abajo en el MA exponencial de 165 días. El MA de 200 días está más abajo, a 20,60 dólares. La plata ha bajado un poco más del 24% desde su máximo de agosto de 29,92 dólares.

Nada de esto es para sugerir que la plata no puede caer por debajo del mínimo de septiembre de 21,81 dólares y unirse al oro. Los mínimos de oro y plata en diciembre no son inusuales. Desde el gran pico de la plata en 2011, de 49.82 dólares, hemos visto mínimos en diciembre (algunos incluso se extendieron hasta principios de enero) en 2011, 2013, 2014, 2015, 2016, 2018 (noviembre), e incluso un mínimo a corto plazo en diciembre de 2019, antes de la caída de marzo de 2020.

Se nos recuerda que la plata ha exhibido bajas bastante estables de ciclo mayor cada 7-8 años. En 1993, 2001, 2008 y 2015 se registraron importantes niveles bajos de plata. Por lo tanto, el próximo se producirá en 2022. Pero si se produjera antes, podríamos ver un mínimo significativo en 2021. Sólo sabremos que el ciclo alcista a largo plazo sigue vivo si la plata fue capaz de superar el máximo de 29,92 dólares de agosto de 2020. Cualquier repunte que no supere los 25 dólares sería bajista.

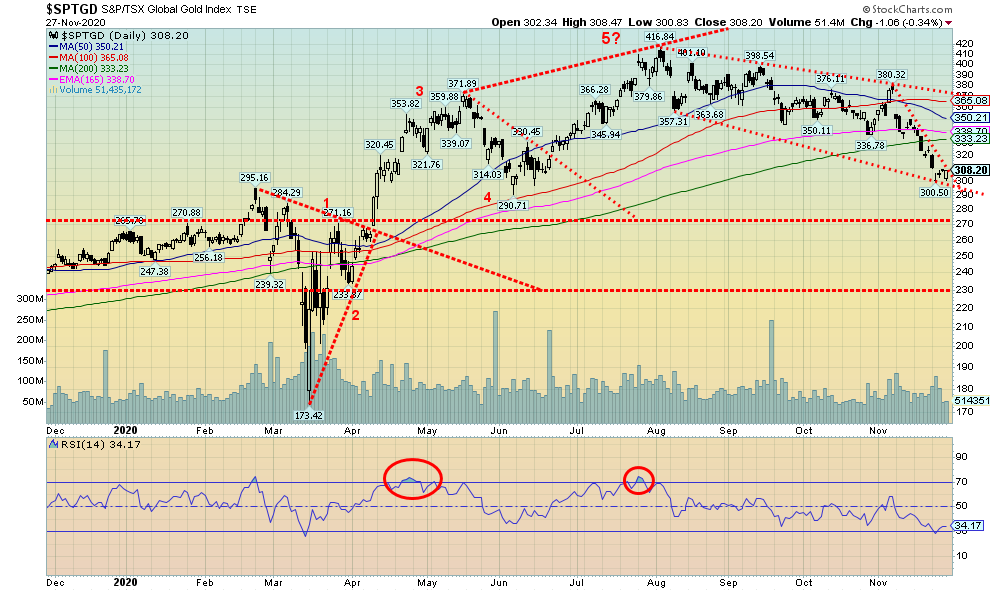

Las acciones de oro no tuvieron una buena semana. El Índice de Oro de Toronto (TGD) cayó 4.9% mientras que el Índice de Bichos de Oro (HUI) se desplomó 5.4% en la semana. Las acciones de oro han mantenido sus ganancias durante el año, con el TGD todavía subiendo un 18,0% y el HUI subiendo un 16,2%. La mala noticia es que es aproximadamente la mitad de lo que era antes. El TGD ha bajado un 26% desde su máximo de agosto. Eso constituye un mercado bajista. Para ponerlo en perspectiva, el TGD sufrió cuatro correcciones de 15% o más durante el mercado alcista de 2008-2011. Los cuatro vieron caídas del 24,5%, 25,5%, 40,5% y 15,6% respectivamente. El mercado alcista 2000-2008 fue aún peor con seis correcciones, todas superando el 28% con la mayor caída del 42% en el camino para totalizar una ganancia del 365% en los ocho años. El alza de 2008-2011 vio el TGD subir en total más del 200%. Hasta ahora, este es el segundo descenso pronunciado desde que se vio un mínimo significativo en septiembre de 2018. El crash de marzo de 2020 vio caer el TGD en un 41,2%. Pero el TGD sigue subiendo un 110% desde el mínimo de septiembre de 2018.

Nuestro gráfico semanal del TGD muestra lo que parece ser un enorme patrón de cabeza y hombros que se formó entre agosto de 2016 y abril de 2020. El patrón tenía un objetivo proyectado de al menos 436 para el TGD. Hasta ahora, el máximo ha sido de unos 417. Pero esto también podría ser un enorme patrón de cabeza y hombros. Si eso es correcto, entonces estamos en el proceso de formación del mango. Si llegamos a nuevos máximos por encima de 417, el objetivo podría ser tan alto como 565.

En los gráficos semanales el TGD ha caído en un área potencial de apoyo cerca de 310 y el MA exponencial de 65 semanas. En los gráficos diarios el TGD está justo por debajo de la media de 200 días. La acción del viernes vio al TGD no hacer ningún nuevo mínimo mientras dejaba un pequeño patrón potencial alcista en las gráficas. El TGD primero necesita recuperar por encima de 335 pero no es posible una ruptura hasta que estemos por encima de 370. El RSI bajó brevemente por debajo de 30 el 24 de noviembre. El accidente de marzo también vio el RSI del TGD caer brevemente por debajo de 30. El índice de porcentaje alcista de Goldminer (BPGDM) está actualmente en 34.50. Eso no está muy dentro del territorio de la sobreventa. En marzo el BPGDM cayó a un mínimo de 7,70. Se vieron niveles más bajos en diciembre de 2015, octubre de 2016 y septiembre de 2018. Otros indicadores tampoco están en lo que llamaríamos territorio profundamente pesimista. Pero ya hay suficiente con unas elecciones todavía disputadas, la amenaza de guerra en Oriente Medio y, por supuesto, el continuo crecimiento de la deuda y más estímulos en camino, incluso si no sabemos exactamente cuándo. Todo esto favorece al oro y, en última instancia, a las acciones de oro también.

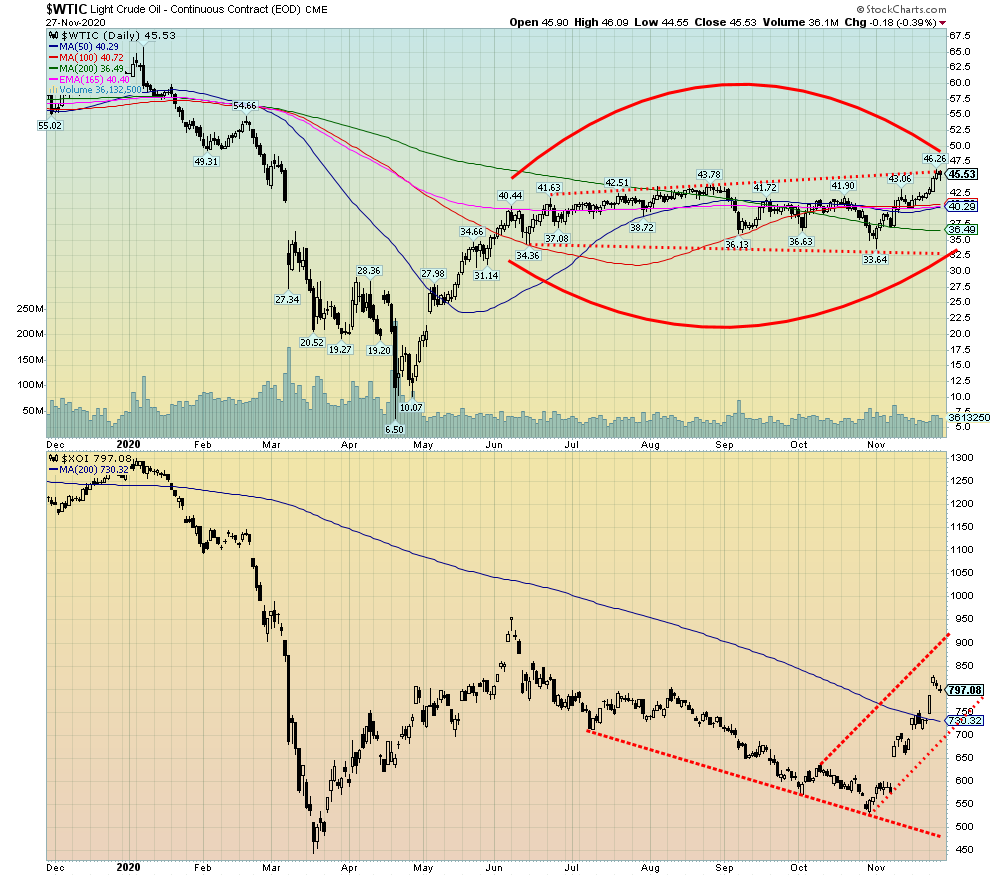

¿Están los precios del petróleo a punto de estallar? Si el aumento de los precios de las acciones de energía es un indicador, entonces el petróleo WTI podría estar listo para seguir. La semana pasada el petróleo WTI alcanzó un máximo de 46,26 dólares antes de volver a cerrar a 45,53 dólares, una ganancia del 7,3%. Es el nivel más alto que ha alcanzado el petróleo WTI desde la caída de marzo de 2020. El gas natural (GN) también subió un 2,5% pero sigue sin alcanzar sus recientes máximos. Las acciones de energía disfrutaron de otra semana fuerte con el índice de petróleo y gas ARCA (XOI) saltando 8,8% mientras que el índice de energía TSX (TEN) subió 11,3%. Al mirar el gráfico, el petróleo WTI parece estar listo para salir al alza y fuera del amplio patrón lateral que ha prevalecido desde mayo.

Suponemos que la palabra para los mercados de energía es esperanzadora. Esperanzados por una vacuna. Esperanzados por una extensión del corte de la OPEP. Las reservas de energía parecen estar liderando el camino, ya que han saltado sobre los 200 días del MA y parecen estar listas para precios más altos. Concedido, están un poco sobre extendidas con el TEN teniendo un RSI de 77 y el RSI del XOI en 69, por debajo de los máximos de 70 a principios de la semana. Por lo tanto, un retroceso o sólo una pausa sería saludable. Pero si se trata de un toro fuerte, entonces el RSI puede permanecer elevado durante algún tiempo.

Hay esperanzas para la vacuna, incluso si eso está a unos pocos meses de distancia. Pero la OPEP podría ayudar aquí ya que se inclinan por una extensión de 3 meses de sus recortes. Un comodín es el asesinato el viernes del principal científico nuclear de Irán. ¿Podría estarse gestando algo en Oriente Medio? Antes, hubo reuniones secretas entre el Secretario de Estado de EE.UU. Mike Pompeo, el Primer Ministro israelí Benjamín Netanyahu, y el Príncipe Heredero saudí Mohammed bin Salman. Recordemos que el Presidente Donald Trump ya ha preguntado sobre el bombardeo de las instalaciones nucleares de Irán (que están bastante enterradas). La solicitud se produjo después de su elección fallida contra Joe Biden. La pregunta se ha convertido en, ¿están Israel, los EE.UU. y Arabia Saudita dispuestos a empezar algo? Irán afirma que no tiene armas nucleares y la inspección de la ONU ha verificado repetidamente ese hecho.

Un ataque a Irán podría provocar una fuerte subida de los precios del petróleo. La pregunta sería, ¿podría Irán cortar el Estrecho de Ormuz por donde pasa aproximadamente el 21% del petróleo del mundo? Es el punto de tránsito de petróleo más importante del mundo. China, Japón y otros, a pesar de las supuestas sanciones a Irán, reciben el petróleo iraní. Pero también causaría problemas al petróleo saudí, kuwaití, iraquí, qatarí y de los Emiratos Árabes Unidos, todos los cuales atraviesan los estrechos. El explosivo Oriente Medio se volvería aún más explosivo. Naturalmente, todo esto es una especulación. Nadie negó que la reunión no tuvo lugar entre Pompeo, Netanyahu y Bin Salman.

Otra cosa que hemos aprendido al seguir los informes sobre el petróleo es que Venezuela ha reanudado los envíos de petróleo a China, a pesar de las sanciones. También hay informes de piratas que operan en la Bahía de Campeche, parte del Golfo de México. Con ese telón de fondo, continúan las quiebras de esquisto.

Las cosas podrían calentarse y eso podría provocar una ruptura en los precios del petróleo.

__

(Imagen destacada de D’Vaughn Bell de Pexels)

DESCARGO DE RESPONSABILIDAD: Este artículo fue escrito por un tercero y no refleja la opinión de Born2Invest, su dirección, personal o sus asociados. Por favor, revise nuestro Descargo de responsabilidad para más información.

Este artículo puede incluir declaraciones sobre el futuro. Estas declaraciones prospectivas se identifican generalmente con las palabras «creer», «proyectar», «estimar», «llegar a ser», «planear», «querer» y expresiones similares. Estas declaraciones prospectivas implican riesgos conocidos y desconocidos, así como incertidumbres, incluidas las que se tratan en las siguientes declaraciones de advertencia y en otras partes de este artículo y de este sitio. Aunque la Compañía puede creer que sus expectativas se basan en suposiciones razonables, los resultados reales que la Compañía puede lograr pueden diferir materialmente de cualquier declaración con miras al futuro, que refleja las opiniones de la administración de la Compañía sólo a partir de la fecha del presente documento. Además, asegúrese de leer estas revelaciones importantes.