Buenas noticias. Hay una vacuna potencial. Malas noticias. Existe el potencial de una crisis constitucional. Primero las buenas noticias. El anuncio de Pfizer (PFE-NYSE) de que su ensayo de fase 3 de la vacuna COVID-19 tiene una eficacia superior al 90% es un potencial cambio de juego, aunque también puede ser demasiado bueno para ser cierto. Como recordatorio, hay cuatro fases por las que deben pasar los medicamentos. Pero pasar la fase 3 es muy importante ya que ahora las pruebas de la droga pueden expandirse para cubrir a muchas más personas para ayudar a determinar cuán segura puede ser y cuán duradera es.

Suponemos que la noticia no podría llegar en mejor momento, considerando que los casos se han disparado, con un promedio de más de medio millón al día. Hay más de un millón de nuevos casos cada dos días. En los EE.UU. han estado promediando más de 125.000 casos cada día y algunos creen que pronto podrían ver 200.000 casos en un día (el máximo hasta ahora fue el 13 de noviembre con casi 188.000 casos en los EE.UU.). El número de muertes también sigue aumentando, aunque las muertes como porcentaje de los casos han disminuido. Un recordatorio, sin embargo, es que la vacuna aún no es un hecho y que aún podría tomar más tiempo del que todos esperan. La expectativa ahora es posiblemente tardía en el primer trimestre. Para entonces podría haber más de 75 millones de casos más y más de otro millón o más de muertos. Tampoco sabemos cuál será el impacto en la economía esta vez. Todo indica que no será bueno.

Sin embargo, al mercado de valores le encantó, ya que el S&P 500, el Dow Jones Industrials (DJI), el Dow Jones Transportes (DJT), y el NASDAQ saltaron a nuevos máximos históricos el 9 de noviembre. Hubo una gran rotación, ya que las acciones de valor, los bancos, la energía y los viajes se dispararon, pero las acciones de los que se quedan en casa y las acciones tecnológicas se tambalean. El oro cayó y los rendimientos de los bonos se dispararon. Sin embargo, algo gracioso sucedió. Las acciones tecnológicas se revirtieron y el NASDAQ, que había saltado a nuevos máximos históricos, cerró bruscamente a la baja en el día, poniendo un posible día clave de reversión a la baja. Los otros índices se abrieron, se elevaron a sus nuevos máximos históricos, y luego también se invirtieron y cerraron al alza en el día, pero por debajo de su rango de apertura, dejando lo que llamamos un posible patrón de estrella fugaz bajista en los gráficos. Desde entonces, los máximos de todos los tiempos han permanecido intactos. (Nota: discutimos esto más a fondo en nuestras presentaciones habituales del S&P 500, DJI y NASDAQ).

Entonces, ¿ya han fijado los precios de los mercados en el potencial de una vacuna? El potencial para un gran paquete de estímulo en los EE.UU. también está en suspenso debido a la incertidumbre que permanece sobre la elección. Además, los hospitales ya están tensos y las cosas están destinadas a empeorar. Aún quedan preguntas por responder. ¿Protegerá la vacuna contra el COVID-19 severo junto con los casos moderados o leves? ¿Cuál es el impacto en los diferentes grupos demográficos? ¿Cuándo se completará la revisión de la FDA? Se espera que sea en diciembre. ¿Con qué frecuencia será necesario tomar la vacuna? ¿Cuántos estarán dispuestos a tomar la vacuna? ¿Cómo sabemos que no habrá efectos secundarios adversos? Ninguna de estas preguntas ha sido respondida adecuadamente.

La vacuna no estará aquí para su distribución mañana. Restaurantes, aerolíneas, cruceros, teatros, centros comerciales, gimnasios, oficinas, y más no se van a llenar de repente mañana sólo porque una vacuna pueda estar llegando. Dadas las enormes cifras actuales, muchos pueden estar cerrando o si se vuelve a cerrar, lo harán. La demanda de petróleo no se va a disparar de repente. La AIE ve que la demanda se reduce en al menos 8,8 millones de barriles diarios por debajo de los niveles de 2019. El mundo no va a volver a la normalidad en un futuro próximo. Y, si el paquete de estímulo falla dada la incertidumbre de las elecciones, entonces millones podrían estar enfrentando la bancarrota y la falta de vivienda. ¿Y si el 90% de eficacia resulta ser sólo el 50%? ¿Qué pasaría entonces?

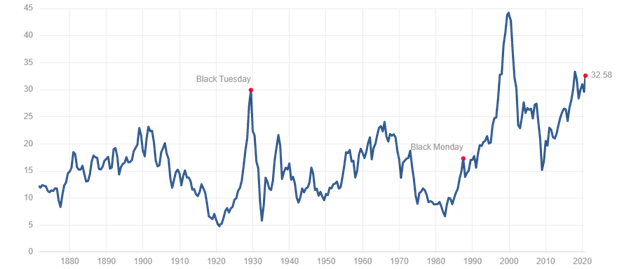

Ratio PE del caso Shiller

Ya, muchas mediciones del ratio de mercado están en o cerca de los máximos históricos, como se muestra en el ratio PE de Case-Shiller de arriba. Otras, como la relación precio/valor contable y precio/ventas, están en los niveles más altos de los últimos veinte años. No, nada de esto significa que el mercado esté a punto de caer, pero envía una advertencia. Y no, no parece haber impactado en las ganancias ya que, en general, el 52% de las corporaciones del S&P 500 han reportado mayores ganancias trimestrales en comparación con un año atrás. Las empresas de servicios de comunicaciones lideran el camino con cerca del 67% de ellas reportando mayores ganancias trimestrales. Como decimos, ¿esta vez es diferente? Sabemos que los mercados han sido impulsados por tasas de interés bajas y récord que no se prevé que aumenten en años, además de billones de dólares de estímulo a través de la Reserva Federal (QE) y de los gobiernos para combatir los efectos negativos de COVID-19.

Aún así, a pesar del gran anuncio, las camas de los hospitales se están llenando rápidamente. Las cifras están aumentando y son asombrosas, especialmente en los Estados Unidos, aunque se están estancando en otros lugares, especialmente en Europa. Los cierres están en marcha de nuevo y eso por sí solo frenará la economía. Sin embargo, la retórica y los enfrentamientos también están aumentando sobre los que se oponen a las medidas. Además, otra compañía, Moderna (MRNA-NASDAQ) también se está lanzando a la carrera de las vacunas ya que ellos también pueden estar en posición de proporcionar una tan buena como la de Pfizer. Los científicos también están trabajando horas extras en una solución en Asia y Europa.

Sin embargo, ¿hay otra posible crisis en el horizonte? La elección puede haber terminado y la proyección es que Joe Biden se convierta en el 46º Presidente de los EE.UU. Han llegado las felicitaciones de los líderes de todo el mundo, su equipo de transición está listo y se están realizando entrevistas para los puestos clave del gabinete.

Sin embargo…

- Donald Trump sigue siendo presidente hasta el 20 de enero de 2021.

- El presidente no ha cedido y los principales republicanos lo respaldan.

- El presidente afirma que las elecciones fueron robadas y que fueron fraudulentas. De nuevo, muchos republicanos importantes lo apoyan.

- Los estados de EE.UU. tienen hasta el 8 de diciembre para resolver todas las controversias y disputas y para certificar la elección.

- El Colegio Electoral no se reúne hasta el 14 de diciembre para confirmar el voto del CE.

- Las impugnaciones legales, que son un derecho, están en marcha en Michigan, Pensilvania, Arizona, Nevada y Georgia.

- Se están realizando recuentos en Georgia (anunciados por el Gobernador) y Wisconsin (solicitados).

- La Casa Blanca ha dado instrucciones a la Administración de Servicios Generales para que no apruebe ninguna transición de gobierno.

- El presidente ha desatado una purga del Departamento de Defensa y otros departamentos que incluye a muchos altos civiles del Pentágono. Más purgas podrían seguir pronto.

- El Secretario de Estado ha declarado públicamente que «Habrá una transición sin problemas a una segunda administración Trump». La afirmación es que estaba bromeando.

¿Son estas cosas las que chocan en la noche mientras los EE.UU. se preparan para su próxima inauguración el 20 de enero de 2021? ¿O es la base de una crisis constitucional pendiente? Lo nuestro no es determinar si eso podría suceder o si está justificado, sino plantear la pregunta, ¿qué pasaría si sucediera?

Los EE.UU. tienen un historial de crisis constitucional. Se señalan seis: la crisis de anulación de 1832 por la que el Presidente Jackson autorizó a las tropas federales en Carolina del Sur a aplicar las leyes federales; la crisis presidencial de 1841 tras la repentina muerte de William Henry Harrison; la secesión de siete estados del Sur en 1861 que desencadenó la guerra civil estadounidense (1861-1865); la elección presidencial de 1876 en la que se celebraron elecciones controvertidas en tres estados; la huelga del acero de 1952 tras la nacionalización de la industria siderúrgica con el fin de impedir una huelga que impidiera la guerra de Corea; y el escándalo Watergate de 1972-1974.

Nos interesan dos: la crisis de secesión de 1861 y el escándalo Watergate de 1972-1974. La secesión de los Estados Unidos y la Guerra Civil fue en realidad, al final, positiva para el mercado de valores, ya que el esfuerzo bélico requirió una enorme acumulación de armas para luchar en la guerra. El mercado de valores en realidad subió durante la Guerra Civil, ya que las fábricas, principalmente en el norte, produjeron armas. La guerra, como todas las guerras, fue buena para los negocios. Lo interesante que ocurrió es que el oro, que se fijó en 20,67 dólares por onza debido al estándar de oro realmente se disparó en el precio, más del doble a 46,36 dólares en 1864. Después de la guerra, el precio del oro se redujo, volviendo finalmente a 20,67 dólares en 1879. El oro se disparó debido a la suspensión de los pagos de especies por el Tesoro de los EE.UU., ya que el gobierno ya no era capaz de cumplir sus obligaciones en moneda. El papel moneda cayó en valor mientras que el oro subió de precio. En 1862 el oro se comercializaba como un producto básico en Nueva York y, como era de libre comercio y tenía demanda, aumentó considerablemente en los años siguientes.

Los años de Nixon tuvieron como telón de fondo la Guerra de Vietnam y las protestas en las calles de los EE.UU. Los EE.UU. se enfrentaron a una leve recesión en 1969-1970 tras la elección de Nixon en 1968. La recesión se produjo después de un largo período de expansión y fue provocada por el aumento de la inflación, el endurecimiento de la política monetaria, y un intento de reducir los déficits presupuestarios. Pero fue la reelección de Watergate y Nixon en 1972 la que ayudó a desencadenar la crisis constitucional y el colapso del mercado de valores.

El robo de Watergate ocurrió en junio de 1972. Con la investigación de Watergate totalmente en marcha en 1973, se hizo cada vez más evidente que un encubrimiento estaba en marcha y llegó hasta la cima de la oficina del presidente. La infame «Masacre del sábado por la noche» se produjo en octubre de 1973 cuando Nixon ordenó a los funcionarios que despidieran al fiscal especial que investigaba el Watergate. En lugar de despedir al fiscal, los funcionarios se negaron y renunciaron. Otro oficial llevó a cabo el despido. El nuevo fiscal continuó la investigación y en marzo de 1974 varios ayudantes de Nixon fueron acusados. Para mayo, el proceso de impugnación estaba en marcha. A principios de agosto de 1974 la «pistola humeante» de una cinta entre Nixon y H.R. Haldeman, el Jefe de Estado Mayor de Nixon, salió a la luz, mostrando que era su intención bloquear la investigación. Con el apoyo desmoronándose, Nixon renunció el 9 de agosto de 1974 en lugar de enfrentarse a un juicio político.

Por lo que puede haber sido pura coincidencia, el embargo de petróleo árabe estaba en marcha en octubre de 1973. ¿Cayó la bolsa de valores a causa del embargo de petróleo o a causa de Watergate o ambos? Lo más probable es que el embargo de petróleo desempeñara un papel más importante, pero Watergate no ayudó ya que hubo una pérdida de confianza en el gobierno. En general, desde octubre de 1973 hasta agosto de 1974, el DJI cayó un 37%. Dado que la cima fue en enero de 1973 y el mercado de valores no tocó fondo hasta diciembre de 1974, la caída total del DJI fue del 45%. La recesión estaba en marcha en noviembre de 1973 y duró hasta marzo de 1975. En ese momento fue la recesión más pronunciada desde la Gran Depresión.

Mientras el mercado de valores caía, el oro subía. El oro, que había sido liberado en agosto de 1971 cuando Nixon sacó al mundo del patrón oro de Bretton Woods, subió un 149% desde el momento del asalto a Watergate en junio de 1972 hasta la renuncia de Nixon en agosto de 1974. A lo largo de este período el dólar estadounidense también cayó frente a las principales monedas tras el colapso de Bretton Woods y la fijación del dólar en marzo de 1973. Eso también ayudó a impulsar el aumento del oro.

El oro sube, las acciones bajan. Aunque la conexión entre Watergate y la subida del oro y el colapso del mercado de valores es tenue, sí que ocurrió. Una crisis constitucional hoy en día podría ver una crisis del dólar estadounidense, ya que la confianza en los EE.UU. cae y eso a su vez podría provocar un aumento en los precios del oro y un colapso en el mercado de valores. No se puede descartar la posibilidad de que se produzca una crisis constitucional hoy en día, aunque en este momento la posibilidad parece ser remota.

Los años de Nixon 1968-1975

Los años de oro de Nixon 1968-1975

Gráfico de la semana

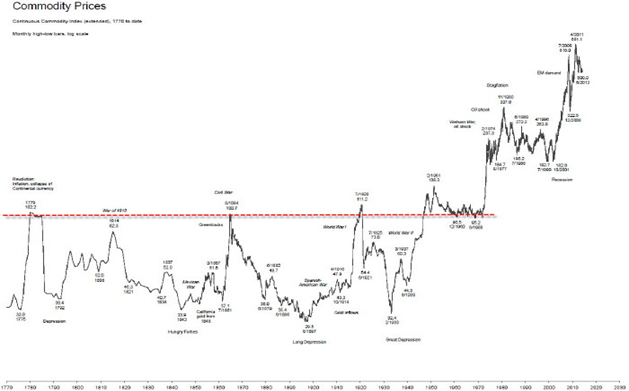

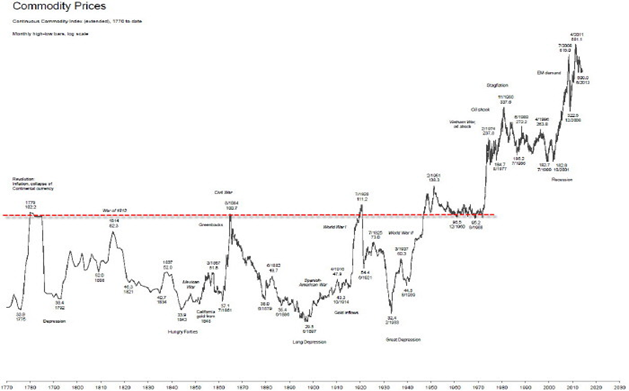

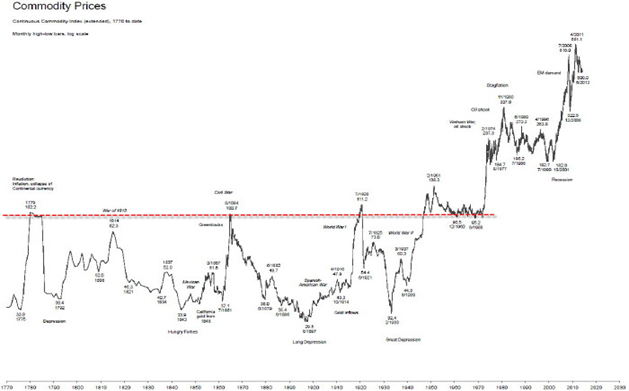

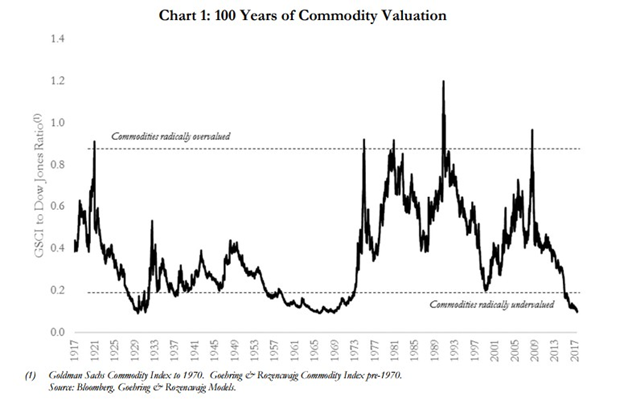

¿Han tocado fondo los productos básicos? Si bien no es concluyente, es muy probable que los productos básicos hayan tocado fondo. Arriba está el índice CRB, uno de los índices de productos básicos más seguidos. El índice CRB está compuesto por 19 productos básicos diferentes con una ponderación del 39% de energía (petróleo crudo, aceite para calefacción, gas natural, gasolina RBOB), 41% de agricultura (cacao, café, maíz, algodón, soja, azúcar, trigo, cerdos magros, ganado vivo, jugo de naranja), 7% de metales preciosos (oro, plata), y 13% de metales industriales (aluminio, cobre, níquel).

Los productos básicos pasan por largos períodos de auge y caída. Dos gráficos a continuación lo demuestran. El primer gráfico es una valoración de 100 años de productos básicos. El gráfico sólo abarca hasta 2017, pero muestra en ese momento que los productos básicos se subestimaron tanto como nunca antes en los últimos 100 años. Ahora estamos tres años más tarde y, como muestra el gráfico anterior, el índice BRC es hoy más bajo que en 2017. Las probabilidades de que la subvaloración haya mejorado durante ese tiempo son probablemente nulas.

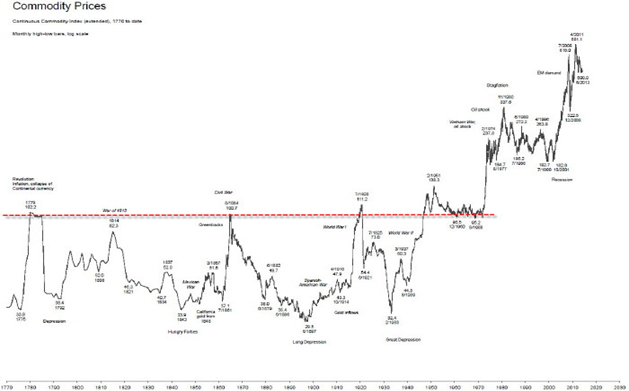

El segundo gráfico es un gráfico a muy largo plazo de los precios de los productos básicos que se remonta a 1770. El gráfico es actual sólo hasta 2013, pero de nuevo nuestro gráfico mensual de arriba muestra que los precios de los productos básicos han estado en un constante deterioro a la baja desde entonces. Los diferentes grupos de productos básicos tienden a tener sus propios ciclos, por lo que puede haber períodos en los que algunos productos básicos aumentan su precio mientras que otros disminuyen. Los ciclos son causados por la sobreproducción, la guerra y la escasez, ya que cada uno desempeña un papel en la forma en que afectan a la oferta y la demanda. Pero una cosa que el largo plazo nos muestra es que hay períodos de varias décadas de ascenso y descenso de los precios. Las grandes tendencias se producen cuando los cuatro sectores de productos básicos suben o bajan generalmente juntos.

Se han realizado numerosos estudios sobre los ciclos de los productos básicos. Los ciclos suelen medirse de un punto a otro. Un estudio que vimos demostró que durante el sigloXX ha habido cuatro ciclos de productos básicos con una duración de 29 a 33 años. El primer ciclo identificado fue de 1899-1932 (33 años), el segundo de 1933-1961 (29 años), el tercero de 1962-1995 (29 años) y el cuarto de 1996-presente (24 años). Según esa medición, este ciclo parece ser más corto que los otros; sin embargo, como no hemos recibido ninguna confirmación de que nos encontramos efectivamente en un nuevo ciclo ascendente, el actual rebote puede ser sólo otro repunte del mercado bajista con un último mínimo o doble fondo que llegará en algún momento para 2030.

Lo que decidimos hacer aquí fue tomar los ciclos más comunes y ver qué tan bien se alinean para el CRB. Los principales ciclos de largo plazo son 75 años (rango 55-88 años), su medio ciclo 37,5 años (rango 26-44 años) y su medio ciclo 18,75 años (rango 13-22 años, aunque la mayoría cae entre 15-21 años). Usando el gráfico que data de 1775 pensamos que veríamos lo bien que se alinea. Los ciclos no son precisos, por lo que hay amplios rangos. Hay que usar otros indicadores para saber cuándo un ciclo ha tocado fondo o ha llegado a la cima. Para que el ciclo sea válido, la siguiente depresión debe estar dentro de los rangos mencionados anteriormente. Aunque el gráfico anterior no tiene la mejor claridad, podemos, sin embargo, ver las fechas importantes de los abrevaderos en el gráfico.

| 75 años (55-88 años) | 37,5 años (26-44 años) | 18,75 años (13-22 años) |

| 1775 | 1775 | 1775 |

| 1848 (73 años) | 1808 (33 años) | 1792 (17 años) |

| 1921 (73 años) | 1843 o 1848 (35 o 40 años) | 1808 (16 años) |

| 1999 (78 años) | 1886 o 1897 (43 o 49 años?) | 1834 (¿26 años?) |

| Próximo vencimiento 2054-2087 | 1921 (35 años desde 1886) | 1848 (14 años) |

| 1960 (39 años) | 1861 (13 años) | |

| 1999 (39 años) | 1879 (18 años) | |

| Próximo vencimiento 2025-2043) | 1897 (18 años) | |

| 1921 (¿24 años?) | ||

| 1933 (¿12 años?) | ||

| 1960 (¿27 años?) | ||

| 1977 (17 años) | ||

| 1999 (22 años) | ||

| Próximo vencimiento 2012-2021 |

Hay algunas ocasiones en las que el ciclo fue más largo que el rango esperado (mostrado con un ?). Sin embargo, observamos que cualquier ciclo que se prolongó más de lo normal fue seguido normalmente por un ciclo corto. Cuando se promedian los dos, caen dentro del rango. El ciclo de 18,75 años parecería apoyar la posibilidad de una baja importante en 2020, ya que sería de 21 años a partir de 1999. Si 2020 resulta ser un mínimo, entonces el siguiente ciclo de 18,75 años caería en algún punto entre 2033 y 2042. Eso encajaría bien con el siguiente ciclo de 37,5 años que se espera para 2025-2043.

La confirmación de que el ciclo de los productos básicos ha tocado fondo no se produciría hasta que el índice de la CRB supere primero los 180 y luego los 200. El aumento de los precios de los productos básicos tiene consecuencias para la inflación y los tipos de interés, ya que se espera que ambos aumenten. Hemos estado experimentando un aumento de los precios de los metales preciosos y de los metales industriales. Los precios de la agricultura también han aumentado. Si los precios de la energía se revirtieran de su actual depresión, entonces hay una buena posibilidad de que los cuatro sectores de productos básicos suban al mismo tiempo y confirmen nuestro próximo auge de productos básicos.

MERCADOS Y TENDENCIAS

| Ganancias (Pérdidas) Tendencias | ||||||||

| Cerrar el 31/19 de diciembre | Cerrar Nov 13/20 | Semana | YTD | Diariamente (a corto plazo) | Semanal (Intermedio) | Mensual (a largo plazo) | ||

| Índices bursátiles | ||||||||

| S&P 500 | 3,230.78 | 3.585,15 (nuevos máximos) | 2.2% | 11.0% | arriba | arriba | arriba | |

| Dow Jones Industrials | 28,645.26 | 29.479,81 (nuevos máximos) | 4.1% | 3.3% | arriba | arriba | arriba | |

| Transportes Dow Jones | 10,936.70 | 12.085,32 (nuevos máximos) | 4.1% | 10.9% | arriba | arriba | arriba | |

| NASDAQ | 9,006.62 | 11.829,29 (nuevos máximos) | (0.6)% | 31.8% | arriba | arriba | arriba | |

| Compuesto S&P/TSX | 17,063.53 | 16,675.64 | 2.4% | (2.3)% | arriba | arriba | arriba | |

| S&P/TSX Venture (CDNX) | 577.54 | 736.37 | (0.8)% | 27.5% | arriba | arriba | arriba (débil) | |

| S&P 600 | 1,021.18 | 994.29 | 7.5% | (2.6)% | arriba | arriba | arriba (débil) | |

| Índice mundial del MSCI | 2,033.60 | 1,990.38 | 3.6% | (2.1)% | arriba | arriba | neutral | |

| Índice Bitcoin de la NYSE | 7,255.46 | 16.136,09 (nuevos máximos) | 4.2% | 122.4% | arriba | arriba | arriba | |

| Índices bursátiles de la minería de oro | ||||||||

| Índice de Bichos de Oro (HUI) | 241.94 | 315.20 | (8.9)% | 30.3% | arriba | arriba | arriba | |

| Índice de Oro TSX (TGD) | 261.30 | 345.57 | (8.2)% | 32.3% | arriba | arriba | arriba | |

| Rendimientos/extensibles de la renta fija | ||||||||

| El rendimiento del Tesoro de los Estados Unidos a 10 años | 1.92 | 0.83 | (4.6)% | (56.8)% | ||||

| Cdn. Rendimiento de los bonos a 10 años | 1.70 | 0.65 | (3.0)% | (61.8)% | ||||

| El reloj de la recesión se extiende | ||||||||

| El diferencial del Tesoro de EE.UU. a 2 años y 10 años | 0.34 | 0.68 | (4.2)% | 100.0% | ||||

| Difusión de Cdn a 2 años y 10 años de CGB | 0.38 | (2.6)% | 3,800.0% | |||||

| Monedas | ||||||||

| Índice de US$ | 96.06 | 92.75 | 0.6% | (3.5)% | abajo | abajo | abajo | |

| Canadiense… | 0.7710 | 0.7610 | (0.9)% | (1.2)% | arriba (débil) | arriba | neutral | |

| Euro | 112.12 | 118.33 | (0.4)% | 5.5% | arriba | arriba | arriba | |

| El franco suizo | 103.44 | 109.55 | (1.3)% | 5.9% | neutral | arriba | arriba | |

| Libra esterlina | 132.59 | 131.97 | 0.3% | (0.4)% | arriba | arriba | neutral | |

| Yen japonés | 92.02 | 95.62 | (1.2)% | 3.9% | arriba | arriba | arriba | |

| Metales preciosos | ||||||||

| Oro | 1,523.10 | 1,886.20 | (3.3)% | 23.8% | abajo | arriba | arriba | |

| Plata | 17.92 | 24.77 | (3.5)% | 38.2% | arriba | arriba | arriba | |

| Platino | 977.80 | 896.00 | (0.4)% | (8.4)% | arriba | neutral | neutral | |

| Metales base | ||||||||

| Paladio | 1,909.30 | 2,329.70 | (6.8)% | 22.0% | neutral | arriba | arriba | |

| Cobre | 2.797 | 3.18 | 1.0% | 13.7% | arriba | arriba | arriba | |

| Energía | ||||||||

| Aceite WTI | 61.06 | 40.13 | 8.1% | (34.3)% | arriba (débil) | arriba (débil) | abajo | |

| Gas natural | 2.19 | 2.99 | 3.5% | 36.5% | arriba | arriba | arriba |

Nota: Para una explicación de las tendencias, véase el glosario al final de este artículo.

Los nuevos máximos y mínimos se refieren a los nuevos máximos y mínimos de 52 semanas.

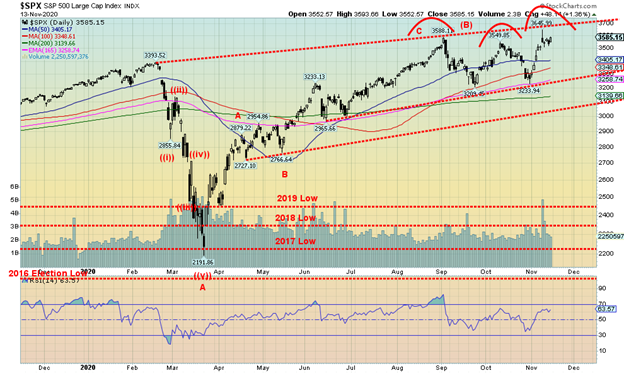

Vaya semana. El mercado se abrió el lunes con el anuncio de que Pfizer tenía una vacuna con un 90% de eficacia. El mercado se abrió, se disparó a un nuevo máximo histórico, luego se invirtió y se cerró por debajo del nivel de apertura. Aún así, una gran ganancia en el día con el telón de fondo de que alguien podría tener una vacuna para el COVID-19. Pero esa inversión intradía dejó lo que llamamos una estrella fugaz en las listas de éxitos. Mostramos el ejemplo a continuación. Una estrella fugaz es una formación de velas japonesa que se crea cuando la baja, la apertura y el cierre son aproximadamente el mismo precio. Deja lo que es una larga formación en forma de palo sobre la parte inferior del cuerpo. La formación puede cerrarse ya sea por encima del nivel de apertura o por debajo de él. En este caso, se cierra por debajo del nivel de apertura. La porción en forma de bastón suele tener al menos el doble de la longitud del pequeño cuerpo de la parte inferior. El patrón se ve como un patrón de velas de inversión bajista. Y, al llegar a nuevos máximos históricos, podría tomar un tono más ominoso.

Desde el lunes, el mercado no se ha recuperado tanto. Eso no quiere decir que no lo haga. Al final, el S&P 500 ganó un 2,2% en la semana. Los mercados de EE.UU. en su mayoría hicieron nuevos máximos de todos los tiempos. El Dow Jones Industrials (DJI) ganó 4,1%, el Dow Jones Transportes (DJT) subió 4,1% también, pero el NASDAQ perdió 0,6%, revirtiendo el lunes y cerrando más bajo (más en el NASDAQ a continuación). Los índices de los EE.UU. haciendo nuevos máximos de todos los tiempos junto con el DJI, DJT, y el S&P 500 fueron: Value Line, el Dow Jones Composite (DJC), el S&P Equal Weight Index, el S&P 400 (mid-cap), el Wilshire 5000, y el Russell 1000, 2.000 y 3.000. La semana pasada no alcanzaron nuevos máximos históricos el Dow Jones Utilities (DJU), la Bolsa de Nueva York, la AMEX, el S&P 100 (OEX), y el S&P 600 (small cap). No todos se unieron al partido.

En la UE, nadie a quien sigamos regularmente estaba alcanzando nuevos máximos históricos, incluso cuando el FTSE de Londres subió un 7,3%, el CAC 40 de París subió un 8,5%, y el DAX alemán subió un 4,8%. En Asia, el índice de Shanghai de China (SSEC) bajó un 0,1% pero el Nikkei Dow de Tokio (TKN) se disparó a nuevos máximos de 52 semanas (el máximo de todos los tiempos se vio a principios de 1990), con una subida del 4,9%. El Índice Mundial del MSCI ganó 3,6% pero no alcanzó nuevos máximos históricos. Bitcoin subió un 4,2% y volvió a alcanzar nuevos máximos de 52 semanas. Otros que vimos alcanzar nuevos máximos en la semana fueron Corea del Sur, Taiwán, Turquía, India (Nifty 50), Holanda y el Índice de Mercados Emergentes (EEM). Ninguno de los dos índices de Canadá alcanzó nuevos máximos ya que el TSX Composite ganó 2,4% pero el TSX Venture Exchange (CDNX) perdió 0,8%.

La semana terminó un poco plana después de alcanzar los nuevos máximos históricos el lunes. Con un COVID-19 enfurecido, cierres inminentes y un oscuro invierno por delante según algunos, junto con la incertidumbre que rodea a la elección con una potencial disputa, el mercado se asentó pero no falló. Un retroceso por debajo de 3.500 sería negativo a corto plazo y nos confirmaría que puede haber un tope. Por debajo de 3.400, las cosas se recuperarían y por debajo de 3.200 podría cundir el pánico. Observamos también que el pico de esta semana llegó justo debajo de la línea del canal, conectando el pico de febrero con el de agosto. También fallamos justo debajo de esa línea en octubre. ¿Podría ser esa línea la «línea en la arena»? Necesitamos un movimiento por encima de 3.700 para confirmar que el toro está vivo y bien.

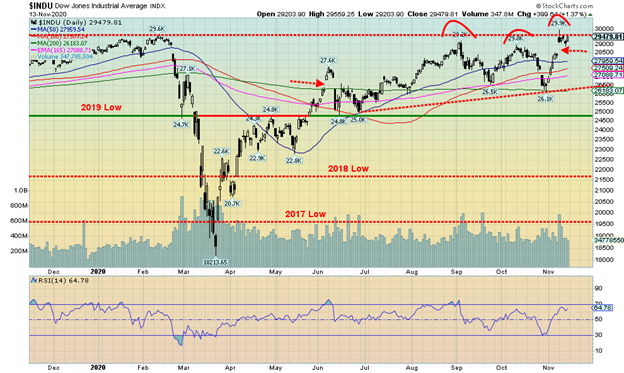

Al igual que con el S&P 500, el DJI se abrió más alto el lunes, se elevó, luego se invirtió y se cerró por debajo del nivel de apertura, dejando un patrón de estrella fugaz en los gráficos. Observamos que el DJI también dejó un buen hueco en los gráficos, no muy diferente a lo que vimos en junio. El mercado entonces se desplomó, dejando lo que parecía ser una inversión de la isla en los gráficos. En agosto esa inversión de la isla fue borrada. Sin embargo, pudimos ver una inversión de la isla esta semana y esta vez podría mantenerse. Un retroceso por debajo de 28.500 sería un negativo a corto plazo y una vez por debajo de 28.000 deberíamos confirmar un tope en el DJI. La línea de desglose principal está en 26.500. Observamos que el máximo de esta semana fue sólo 365 puntos por encima del máximo de febrero o 1,2%. A pesar de todos los esfuerzos, el DJI no hizo un nuevo cierre de todos los tiempos esta semana. Eso se vio en febrero en 29.551. El cierre máximo de la semana pasada fue de 29.397. Eso es un poco de divergencia en el sentido de que hicimos un nuevo cierre de todos los tiempos, pero no hicimos un nuevo cierre alto de todos los tiempos.

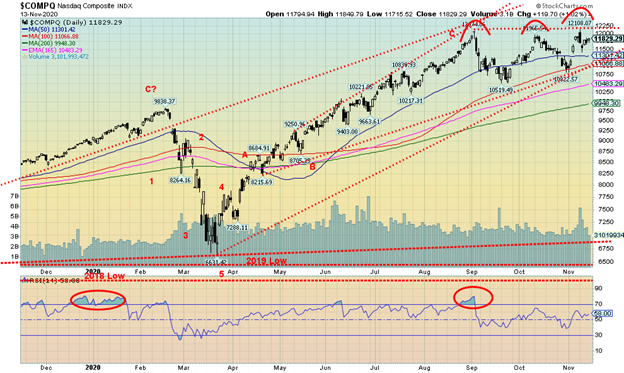

¿Hizo el NASDAQ un cambio clave la semana pasada? El lunes, el NASDAQ, como los otros índices, se abrió haciendo un nuevo récord de todos los tiempos en 12.108,07, luego se revirtió, puso un día de comercio exterior, y cerró el día en un 1,5%. Es raro ver un día de inversión exterior como este en un máximo histórico. Es por eso que podría ser una inversión clave y un máximo podría estar dentro. La premisa era que las acciones tecnológicas (las acciones «stay-at-home») que hicieron subir el mercado estaban ahora fuera y las acciones de valor estaban dentro. Todo por la posibilidad de la vacuna. Oops, aguanta la vacuna; todavía no estará lista hasta dentro de unos meses y COVID-19 está enfurecido con los registros que caen diariamente. Las acciones de las grandes empresas de tecnología no se han llevado bien esta semana. Facebook perdió 5,6%, Amazon cayó 5,5%, Netflix bajó 6,6%, y Microsoft cayó 3,2%. Google alcanzó un máximo histórico, ganando un 0,9%, y Apple subió un 0,5%. Tesla perdió 5,0% pero el valor triunfó, mientras que Berkshire Hathaway de Buffett ganó 8,9%. Cuidado, si el NASDAQ cae por debajo de 11.500 y por debajo de 11.000 se acabaría el juego. Como hemos señalado, los triples son muy raros pero ocurren. El escenario de la triple cima fallaría si el NASDAQ se moviera por encima de 12.100 en al menos un 1% más o menos. El escote de la triple cima es de alrededor de 10.850 y, si se rompe, podría proyectarse hasta 9.200. El MA de 200 días está en 9.950.

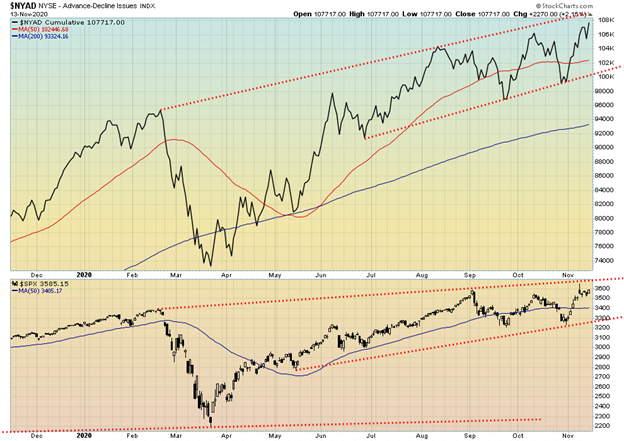

Esperábamos que la línea de adelanto/reducción de la Bolsa de Nueva York no alcanzara nuevos máximos la semana pasada junto con el S&P 500. Pero lo hizo, confirmando así el avance del mercado de valores. Todo lo que podemos notar al mirar a los dos es que ambos están chocando con una potencial cima de un canal. La pregunta es, ¿cargarán a través de él?

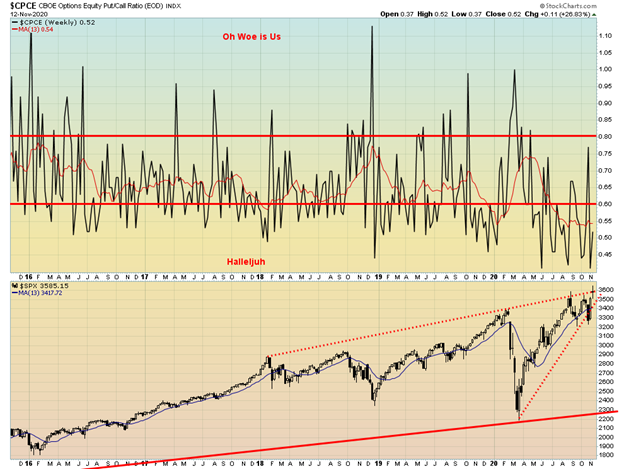

La proporción de llamadas y ventas de CBOE se mantiene firmemente controlada por las opciones de llamadas. La proporción mejoró esta semana pasada a 0,52, por encima del mínimo histórico visto la semana anterior de 0,41. Sigue siendo alta a favor de las llamadas sobre los put. El mercado sigue siendo bastante alcista y potencialmente bastante complaciente. El mantra es que la Reserva Federal les cubre las espaldas, y esa creencia está muy arraigada. Así que, compra, compra, compra.

A veces los patrones no funcionan. Hace una semana o dos anotamos lo que parecía un fondo de cabeza y hombros en el Indicador de Volatilidad VIX. Bueno, saltó más alto pero falló y cayó hacia atrás, eventualmente sacando la parte baja del hombro derecho. Una vez que eso sucedió, cualquier posibilidad de una cabeza y hombros abajo fallaron. Ahora tenemos que esperar un nuevo patrón. Una cosa que podemos notar es que el S&P 500 alcanzó nuevos máximos históricos esta semana; sin embargo, no sólo el VIX no está ni cerca de sus mínimos históricos (el VIX se mueve de forma inversa al S&P 500), sino que el VIX sigue estando por encima de su mínimo de agosto de 2020. Eso es potencialmente una divergencia negativa entre el VIX y el S&P 500. Sólo puede confirmarse si el S&P 500 llegara a la cima y empezara una nueva etapa hacia la parte baja.

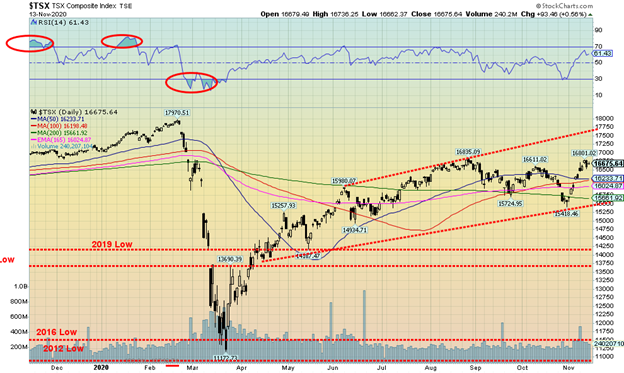

El valor triunfó sobre el crecimiento en el TSX la semana pasada, ya que Finanzas (TFS) ganó 6.7%, Fideicomisos de Ingresos (TCM) subieron 8.4% y Bienes Raíces subió 6.9%. Mientras tanto, Golds (TGD) se vieron afectados, con una caída del 8,2%, Materials (TMT) bajó un 5,9% y Metals & Mining (TGM) cayó un 2,6%. El caluroso sector de alta tecnología se enfrió mientras que el de Tecnología de la Información (TKK) perdió un 4,1%. En general, 5 de los 14 subíndices bajaron en la semana y 9 subieron. El único otro perdedor fue Consumer Staples (TCS) que subió, luego se revirtió y cerró más bajo, con un 1,7% en la semana. El Consumo Discrecional (TCD) por otro lado ganó 6.5%. El gran ganador fue Energía (TEN) que subió un 15,4%, pero ¿se mantendrá? La Salud (THC) subió 5.9% mientras que la Industria (TIN) alcanzó nuevos máximos históricos ganando 3.3%, las Telecomunicaciones (TTS) subió 5.4% y los Servicios Públicos (TUT) ganaron 1.1%. El tira y afloja dejó al compuesto TSX con una subida de sólo el 2,4% en la semana. La pequeña capitalización de la Bolsa de Valores de Toronto (CDNX) en realidad cayó, perdiendo un 0,8%.

Como sucede a menudo con el TSX, depende del sector en el que se encuentre. A pesar de las pérdidas, los metales y materiales siguen en los mercados alcistas y no tenemos señales de venta. La energía permanece en un mercado bajista. El TSX podría estar todavía en la cima aquí, pero necesitamos evidencia de una cima. Y no tenemos eso… todavía. Si el TSX llega a la cima del canal a 17.750, todavía estaría por debajo del máximo histórico visto el pasado mes de febrero. Admitimos que los topes triples son raros. Y, en este momento, la TSX parece estar posiblemente haciendo un triple top. El fondo del canal ha bajado alrededor de 15.500, así que estamos a un paso de una ruptura. Mientras tanto, la TSX puede haber completado una corrección de la ABC con la baja de 15.418 el 30 de octubre. El reciente pico de 16.835 debe ser eliminado para sugerir un movimiento a la parte superior del canal cerca de 17.750. Una inversión y una caída por debajo de 16.300 sería la primera señal de que las cosas están fallando. Los indicadores son bastante neutrales aquí y tienen un margen considerable para subir más alto. Pero el desglose de marzo a través del mínimo de 2019, el mínimo de 2018, el mínimo de 2017, e incluso brevemente el mínimo de 2016 nos sugirió que algo estaba mal y que posiblemente estábamos entrando en un mercado bajista. Pero Canadá, al igual que los EE.UU., tiene el BofC apuntalando las cosas y el gobierno enviando cheques, tratando de evitar un colapso en la calle principal. Y eso solo podría mantener el mercado a la alza.

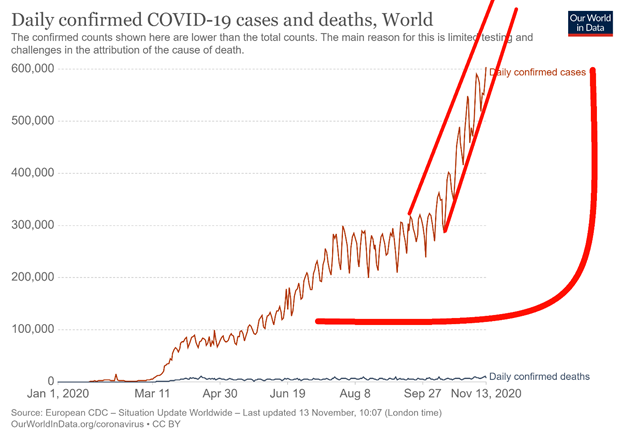

Los números se están disparando. Marcamos más de otro millón de casos cada dos días. El último promedio de 7 días es de más de 572 mil casos diarios con días que ahora superan los 600 mil. ¿Podría estar muy atrasado un día de un millón de casos? Es un aumento implacable. Once países han reportado más de un millón de casos y se proyecta que uno, Perú, esté allí la próxima semana. Con el aumento de los casos, no es sorprendente que las muertes también estén aumentando, con un promedio de 8.500 muertos cada día. Ha habido 10.000 días de muerte. Una buena noticia es que la relación muertes/casos ha bajado en general al 2,4% desde el 3%. Y el promedio diario de muertes/casos ha bajado a alrededor del 2%. Eso es una caída del 33% en general. Mejores medicamentos y cuidados están ayudando a mantener la tasa de mortalidad baja. Pero no se acerca a la tasa de gripe común del 0,1%. Los países, una vez más, han entrado en cierres y a medida que aumentan, las tensiones sociales aumentan con los que protestan por los cierres o el uso de máscaras contra los que apoyan el uso de máscaras y cierres. Con eso, no hay un medio feliz y no hay compromiso cuando uno es muy necesario.

Casos y muertes por Coronavirus reportados: 15 de noviembre de 2020 15:53 GMT

Número de casos: 54,544,313

Número de muertes: 1.321.546

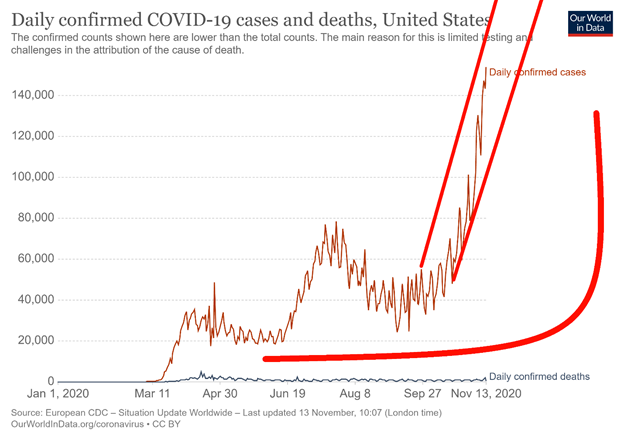

Los números en los EE.UU. van de mal en peor a peor. El viernes13 trajo a los EE.UU. más de 188 mil casos, un récord al menos hasta el siguiente, y más de 1.400 muertos. La expectativa es cada vez mayor de que los EE.UU. pronto verán un día 200 mil y hasta 300 mil. Dos estados, Texas y California, tienen ahora más de un millón de casos. Florida, en tercer lugar, está avanzando hacia el millón de casos. La proporción general de muertes y casos en EE.UU. es ahora del 2,4%, con la proporción de muertes y casos diarios habiendo caído a alrededor del 0,7% al 1,0%. Los hospitales están llenos hasta el límite de su capacidad. Sin embargo, en ningún lugar es más evidente la división social que en los EE.UU., entre los que están comprometidos con los cierres y el uso de una máscara y los que se oponen. Las divisiones son tan profundas como las divisiones electorales.

Casos y muertes por virus de la coronavirus reportados: 15 de noviembre de 2020 15:53 GMT

Número de casos: 11,235,666

Número de muertes: 251.285

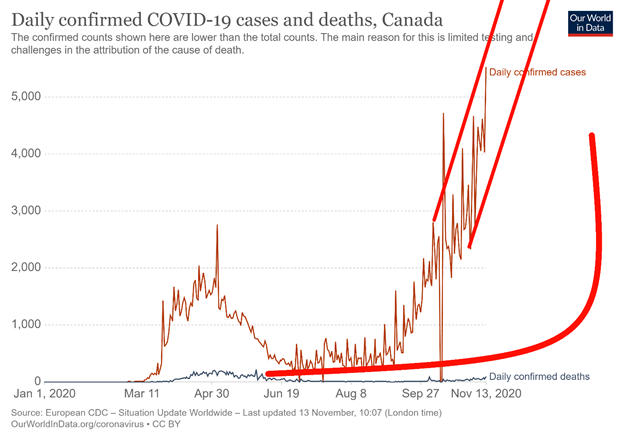

Las cifras también están aumentando precipitadamente en el Canadá, en particular en Ontario y Quebec. El Canadá espera pronto 10.000 diarios. El Canadá sigue afianzado en el puesto 31 a nivel mundial en lo que respecta a los casos, pero en el 22 en lo que respecta a las muertes. El Canadá tuvo una tasa de mortalidad particularmente alta de alrededor del 7% en la primavera. Desde entonces ha caído al 3,8%, gracias a que las tasas diarias son ahora de alrededor del 1,2%. Una gran caída de más del 80% en términos de muertes/casos. Pero a medida que los casos aumentan, también lo hacen las muertes. Sólo que la proporción sigue siendo más baja. En términos de casos/millones, Canadá se encuentra mejor que la mayoría en el puesto 92. Pero están en el 44º lugar en términos de muertes/millones. El líder en muertes por millón es el pequeño San Marino, pero más realista es Bélgica en el segundo lugar con un promedio de 7 veces la tasa global. En términos de casos/millones, el líder es la diminuta Andorra, pero de nuevo, más realista es Bélgica en el cuarto lugar con una tasa 6,5 veces el promedio mundial.

Casos y muertes reportadas de Coronavirus: 15 de noviembre de 2020 15:53 GMT

Número de casos: 291.931

Número de muertes: 10.891

Bono del Tesoro a 10 años de los EE.UU., Canadá Bono del Gobierno a 10 años (CGB)

El anuncio de Pfizer de una vacuna hizo que los precios de los bonos bajaran y los rendimientos aumentaran, con la expectativa de que se tradujera en una mejora de la economía. No tan rápido. Para el fin de semana, el COVID-19 estaba furioso, las elecciones estaban en disputa, y en lugar de signos de una economía fortalecida, era todo lo contrario. Los números que llamaron nuestra atención la semana pasada fueron el Índice Redbook que cayó 1.2% en noviembre, las ofertas de trabajo de JOLTS para septiembre que llegaron a 6,436 mil por debajo de las expectativas de 6,500 mil, y el Índice de Sentimiento del Consumidor de Michigan que inesperadamente cayó a 77 cuando el mercado había esperado una lectura de 82. El índice del sentimiento del consumidor de Michigan de octubre estaba en 81.8. No ayudó que tanto el presidente de la Reserva Federal, Jerome Powell, como el vicepresidente Randy Quarles dieran charlas pesimistas que sugerían un oscuro invierno por delante. Quarles indicó que podría ser el 2023 antes de que las cosas empiecen a cambiar. Muchos otros analistas no buscan ninguna mejora real en el empleo hasta 2022. Eso fue a pesar de las peticiones iniciales de desempleo semanales que llegaron a 709 mil por debajo de las expectativas de 735 mil y la semana anterior a 757 mil. No importa cómo se reduzca, las demandas de desempleo siguen siendo elevadas. La inflación también está subiendo, ya que el IPC subió un 1,2%, más o menos como se preveía, mientras que la inflación subyacente subió un 1,6% por debajo de las expectativas de un aumento del 1,8%. El bono del Tesoro a 10 años de EE.UU. trató de subir la semana pasada, alcanzando un máximo de 0,98%. Pero al final de la semana volvió a bajar, cerrando en 0,89%. El bono a 10 años del gobierno canadiense (CGB) hizo lo mismo, alcanzando un máximo de 0,74% antes de cerrar en 0,73%. No es tan dramático. La gran subida del rendimiento de los bonos podría terminar antes de que empiece realmente. Habíamos notado resistencia en el 1,00% pero creemos que por encima del 1% el rendimiento podría subir hacia el 1,2%. Estamos en una pequeña tendencia alcista pero eso fallaría si los 10 años volvieran a caer por debajo del 0,80% y especialmente por debajo del 0,70%.

Cuando Pfizer anunció la vacuna el lunes, el índice de los EE.UU. registró un sólido cambio. Y luego, tan pronto como comenzó, se desvaneció. Con un máximo de 93,19, el índice de EE.UU. ni siquiera llegó a los 50 días de duración (93,40). Al final de la semana, el índice de EE.UU. cerró en un 0,5% desde su máximo. En la semana, el Índice US$ subió 0,6%. Las monedas se mezclaron con el euro que bajó un 0,4%, el franco suizo que bajó un 1,3%, el yen japonés que bajó un 1,2%, pero la libra esterlina que subió un 0,3%. El CDN$ alcanzó un nuevo máximo por su movimiento alcista, luego se revirtió y cerró la semana con una baja del 0,9%. El dólar canadiense puede haber llegado al máximo por el momento. Técnicamente, el índice del dólar sigue pareciendo débil, ya que los indicadores que aparecieron rápidamente volvieron a bajar. El MACD nunca dio una señal de compra y la tendencia a corto plazo sigue siendo a la baja. Dos áreas de apoyo se avecinan: el reciente mínimo de 92,12 y el mínimo del 1 de septiembre de 91,75. Si caen, el índice del dólar se dirige hacia abajo, posiblemente hacia 88. El índice del dólar debe superar el 94 para sugerir que podría haber un mínimo. Con la furia de COVID una vez más, los cierres que se avecinan, la disputa de las elecciones y los disturbios sociales, las probabilidades de un repunte del dólar parecen escasas.

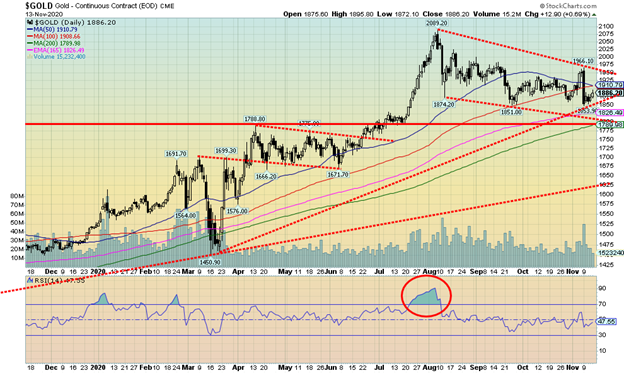

Cuando se anunció la vacuna de Pfizer el lunes 9 de noviembre, la bolsa y el dólar se dispararon, pero el oro se hundió y las tasas de interés aumentaron. El oro tuvo una mala semana, perdiendo un 3,4%. En el proceso, el oro casi alcanzó nuevos mínimos para bajar con un mínimo de 1.854 dólares. El anterior mínimo se vio el 24 de septiembre en 1.851 dólares. El viernes, el oro repuntó cuando los números de COVID-19 se dispararon y todos se dieron cuenta de que cualquier vacuna estaba todavía a meses de distancia. Si añadimos la disputa electoral, el aumento de los cierres y el malestar social por las elecciones y las restricciones de COVID-19, el mercado dio un giro cuando el oro subió, las acciones vacilaron y el dólar cayó. El viernes el oro recuperó un 0,7%, cerrando un 1,7% por encima del mínimo de la semana. El oro se mantiene dentro de su canal bajista y esta semana el oro probó la línea de tendencia alcista desde el mínimo de marzo de 2020. Hasta ahora, se ha mantenido. El volumen fue bastante alto el lunes, cuando el oro cayó un 5,0%. El oro tuvo un día de reversión exterior pero no fue una reversión clave ya que no se vieron nuevos máximos. El oro tiene soporte en 1.854 dólares, luego bajó a 1.851 dólares, pero por debajo de eso es posible una caída hacia 1.810 dólares. Algunos mantienen los objetivos de bajada a 1.760$/1.790$. No podemos descartar ese escenario todavía. Para el lado positivo, el oro primero necesita recuperar por encima de 1.910 dólares y luego por encima de 1.965 dólares. El máximo de la semana pasada fue de 1.966 dólares y ya habíamos señalado anteriormente que era importante que el oro confirmara su mínimo con un cierre sólido por encima de 1.960 dólares. Nunca lo conseguimos. El cierre máximo fue de 1.951 dólares. Por encima de los 2.030$ nuevos máximos son probables por encima de los 2.089$, el máximo de agosto. El oro tiene un historial de importantes bajas en el período de noviembre/diciembre. Después de que las temporadas positivas empiecen. El oro ha bajado más de 200 dólares desde su reciente máximo o alrededor del 10%. En marzo de 2020 el oro perdió 254 dólares o el 15%. Hasta ahora, se siente y parece una corrección normal en el contexto de un mercado alcista. Y sí, el oro está en un mercado alcista y sigue estándolo. Sólo una avería importante por debajo de 1.790 dólares convertiría al oro en un mercado bajista. No hubo COT esta semana ya que el feriado parcial del Día del Recuerdo hizo que los reportes del COT se dieran a conocer hasta el lunes.

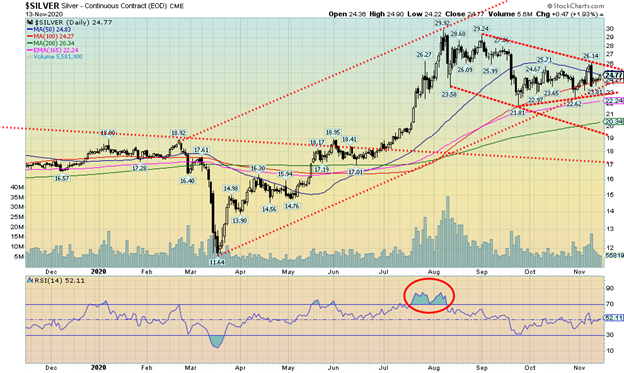

La plata cayó la semana pasada junto con el oro, perdiendo un 3,5%. Eso fue realmente bueno, ya que podría haber sido peor. Esas son las malas noticias. La buena noticia es que la plata no ha visto nuevos mínimos, a diferencia del oro. Una divergencia interesante entre los metales. El mínimo de la plata para este movimiento correctivo es de 21,81 dólares el 24 de septiembre de 2020. El mínimo de esta semana fue de 23,81 dólares y el más reciente se vio el 29 de octubre en 22,62 dólares. La relación oro/plata, que alcanzó un máximo de 131,14 en marzo de 2020, está actualmente en 76,13. Un mínimo de 68,63 se vio en agosto. La relación oro/plata continúa apuntando hacia abajo y esperamos que esta relación caiga aún más. Los precios de la plata tienden a llevar los precios del oro tanto hacia arriba como hacia abajo, y con la caída de la proporción, el líder al alza es la plata. La plata podría estar formando un triángulo simétrico. Hay soporte hasta los 23,60 dólares, y luego hasta los 22,90 dólares. Una ruptura por debajo de 22,90 dólares podría implicar un movimiento hacia abajo a los 200 días MA cerca de 20,35 dólares. Un canal con pendiente descendente tiene un soporte actualmente cerca de $19,40. Los precios de la plata repuntaron el viernes, ganando casi un 2,0% cuando los números de COVID-19 se dispararon. El RSI es actualmente neutral cerca de 50. La plata primero necesita recuperar por encima de 25 dólares, pero el verdadero brote no llega hasta que la plata esté por encima de 26 dólares. Por encima de 28 dólares, es probable que se produzcan nuevos máximos. Al igual que con el oro, no hubo ningún COT de plata esta semana.

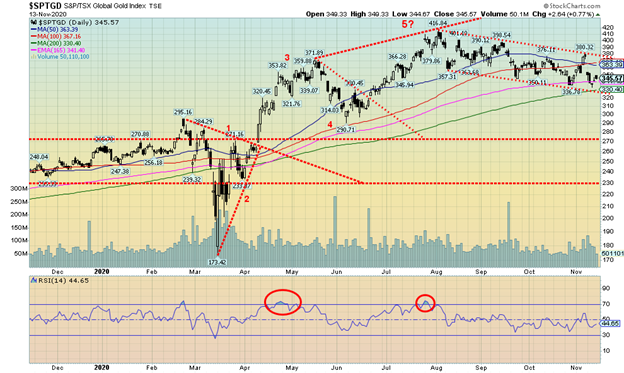

Las acciones de oro siguen operando de manera correctiva en un canal bajista suave. No nos parece un triángulo descendente que se caracterice por una serie de altos y bajos relativamente planos. Este canal se ha caracterizado por altos y bajos más bajos, más en línea con una gran bandera de toro. La semana pasada el Índice de Oro TSX (TGD) cayó 8.2% mientras que el Índice de Bichos de Oro (HUI) cayó 8.9%. Esencialmente, los índices devolvieron las ganancias que recogieron la semana anterior. No lograron salir al alza, pero siguen manteniendo el canal de la baja. El MA de 200 días se sitúa por debajo de 330 y debería servir de apoyo incluso si en algún momento nos viéramos obligados a comerciar bajo él. Lo preocupante fue la brecha que se vio el 9 de noviembre, pero el seguimiento de la baja fue mínimo. Terminamos aproximadamente 3.5% por encima del mínimo de la semana. Notamos que el MA de 50 días ha cruzado el MA de 100 días, un desarrollo negativo ya que los seguidores de los cruces de MA dirán que tienen una señal de venta. En el lado positivo observamos que, a pesar del mínimo de la semana pasada, el RSI no hizo un mínimo más bajo, una divergencia. El indicador MACD también está divergiendo. A pesar de estas divergencias, nada de eso es para sugerir que estamos haciendo un fondo. Un fondo necesita ser confirmado. Para el TGD eso significa que tenemos que romper sobre 380 y luego confirmarlo con un cercano sobre 400. Parece que es una tarea difícil en este momento. La desventaja es que la clave será seguir manteniendo el canal del oso y también preferiblemente mantener el MA de 200 días. Si estamos presenciando una corrección de 5 puntos de ABCDE, entonces esta onda descendente puede ser nuestra onda E. Cualquier ruptura que nos lleve por debajo de 290 sería, sin embargo, una señal de que hemos entrado en un movimiento de mercado bajista más profundo a la baja.

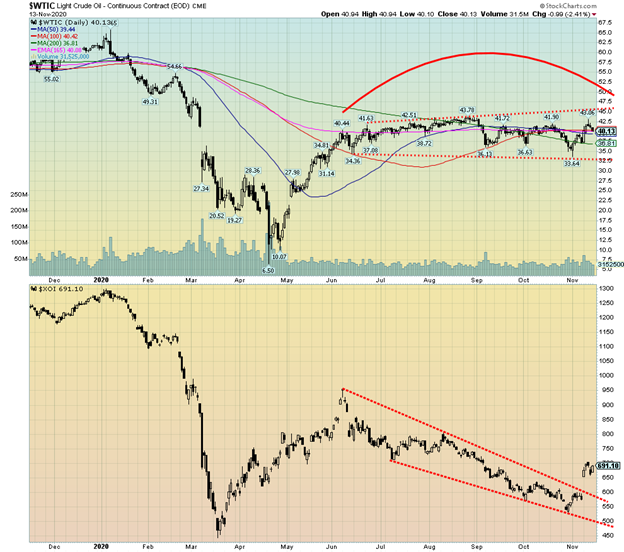

El anuncio de Pfizer puso un poco de chispa en el asediado mercado de la energía, ya que los precios del petróleo subieron y las reservas de energía se agotaron. Pero para el final de la semana la realidad se estaba ralentizando volviendo al mercado, ya que el petróleo cayó en un contexto de aumento de los casos de COVID-19 y de los cierres. Aún así, el petróleo del WTI logró subir un 8,1% en la semana, cerrando a 40,13 dólares. El gas natural (GN) también subió un 3,5%. Las acciones de energía se desempeñaron bastante bien, el índice de petróleo y gas ARCA (XOI) subió 19,8% y el índice de energía TSX (TEN) subió 15,4%. Ambos índices se abrieron más alto esta semana rompiendo las líneas de tendencia. La expectativa es, sin embargo, que el XOI de arriba podría volver a probar la línea de ruptura que llena ese vacío. El apoyo se ve ahora por debajo de 600 en el índice.

El optimismo puede ser efímero dado el aumento de los casos de COVID-19 y los cierres. El comodín son los grandes productores que en un momento dado indicaron que estaban preparados para abrir las bocas de riego, inundando una vez más el mundo con petróleo en una desesperada batalla por la cuota de mercado. Arabia Saudita con sus costos de producción muy baratos sería en ese caso un ganador. El fracking de alto costo y las sucias arenas petrolíferas de Alberta, ambas ya tambaleantes, tendrían otro clavo clavado en sus ataúdes. Venezuela también se tambalea, sin importar las profundas divisiones políticas del país. La realidad es que la vacuna no estará disponible hasta dentro de unos meses. Los viajes, ya sea en coche, avión o crucero, continuarán siendo perjudiciales, y para las líneas de cruceros que ya están al borde de la bancarrota e irrelevancia, puede ser el último clavo en el ataúd. La AIE ha bajado sus previsiones para 2021. Han indicado que pasarán años antes de que el mercado vuelva a la normalidad.

Toda esta caída en la demanda perjudica el potencial de los oleoductos también. El oleoducto de Keystone podría caer al igual que el oleoducto de Dakota Access. Aquí en Canadá podría impactar negativamente en Trans Mountain, incluso mientras se va terminando. Las refinerías también están cerrando. Las plantas en América del Norte, Europa y Asia han estado cerrando debido a la caída de la demanda. Algunas tal vez nunca regresen y se están perdiendo decenas de miles de puestos de trabajo.

El petróleo WTI continúa rebotando en una banda de comercio que recientemente se amplió un poco de 34 a 43 dólares. Para romper la banda, tiene que romperse firmemente o salir al alza. No parece que sea capaz de hacerlo. El riesgo de baja permanece mientras que el de subida sigue pareciendo limitado. Una guerra en el Medio Oriente podría cambiar ese escenario. ¿Es posible la guerra? Si lo fuera, lo más probable es que involucre a los Estados Unidos e Irán. Qué mejor distracción de una elección disputada.

__

(Imagen destacada de Fernandozhiminaicela vía Pixabay)

DESCARGO DE RESPONSABILIDAD: Este artículo fue escrito por un tercero, traducido por Born2Invest y no refleja la opinión de Born2Invest, su dirección, personal o sus asociados. Por favor, revise nuestro Descargo de responsabilidad para más información.

Este artículo puede incluir declaraciones sobre el futuro. Estas declaraciones prospectivas se identifican generalmente con las palabras «creer», «proyectar», «estimar», «llegar a ser», «planear», «querer» y expresiones similares. Estas declaraciones prospectivas implican riesgos conocidos y desconocidos, así como incertidumbres, incluidas las que se tratan en las siguientes declaraciones de advertencia y en otras partes de este artículo y de este sitio. Aunque la Compañía puede creer que sus expectativas se basan en suposiciones razonables, los resultados reales que la Compañía puede lograr pueden diferir materialmente de cualquier declaración con miras al futuro, que refleja las opiniones de la administración de la Compañía sólo a partir de la fecha del presente documento. Además, asegúrese de leer estas revelaciones importantes.