Trampa de liquidez. Parece algo que nos enseñaron en macroeconomía en la universidad. Ahora es algo de lo que se habla en voz baja para no alarmar a nadie. Y lo mejor es que nadie está realmente seguro de si estamos en una trampa de liquidez, pero ciertamente parece que podríamos estarlo.

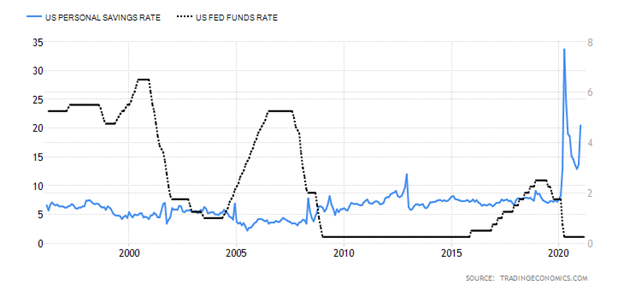

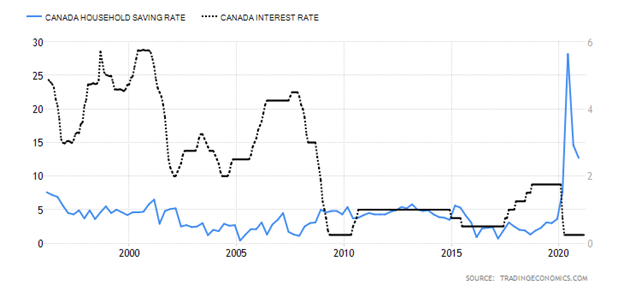

Así que, en primer lugar, ¿qué es una trampa de liquidez? Tienen que darse un par de condiciones. En primer lugar, los tipos de interés deben ser muy bajos. Actualmente, el tipo de interés nominal del banco central en Estados Unidos es cero, y en Canadá el 0,25%. En segundo lugar, los tipos de ahorro deben ser altos. En Estados Unidos, la tasa de ahorro se disparó hasta un máximo del 33,7% en abril de 2020. Ha vuelto a bajar, pero recientemente ha empezado a subir de nuevo: actualmente está en el 20,5%, el nivel más alto en más de 60 años. En Canadá, la tasa de ahorro alcanzó un máximo del 28,2% en julio de 2020, pero desde entonces ha bajado hasta el 12,7%, de nuevo el nivel más alto de los últimos 60 años.

Con estas dos condiciones, la política monetaria es, bueno, algo inútil. La gente no quiere comprar bonos porque los tipos de interés son muy bajos. Así que su dinero se guarda en los ahorros (efectivo). O se puede trasladar al mercado de valores. Para las instituciones es lo mismo. No quieren comprar bonos porque pagan muy poco, pero muchos, como los fondos de pensiones, están obligados a comprar bonos. Otros bancos centrales también compran bonos de otros países para tenerlos como reservas. Y el banco central (Reserva Federal, Banco de Canadá) también compra los bonos. La Reserva Federal es uno de los principales compradores en las subastas de bonos del Tesoro de Estados Unidos, lo que supone un importante apoyo.

Tasa de ahorro personal, tasa de fondos de la Fed

ESTADOS UNIDOS

Canadá

Los bancos centrales y los gobiernos de todo el mundo se han visto obligados por las circunstancias a excederse en la flexibilización monetaria, las inyecciones de liquidez y las compras de activos (QE). En muchos países, especialmente en la UE, los tipos de interés son negativos. Japón es el país que lleva más tiempo atrapado en una trampa de liquidez. Desde la crisis de los años 90, la tasa de crecimiento del PIB de Japón ha sido débil y a menudo negativa. En el periodo 1981-2020, la tasa de crecimiento media de Japón ha sido del 1,74%. El PIB actual es más o menos el mismo que el de principios de la década de 1990. La tasa oficial del banco central de Japón es negativa en un 0,1%, mientras que su tasa de ahorro personal es actualmente del 16,3%, con una media a largo plazo del 12,3%. En junio de 2020, durante la pandemia, la tasa de ahorro superó el 62%.

Con pocas excepciones, el mundo ha experimentado un crecimiento negativo durante el último año. China, Taiwán y Egipto son los únicos que, según The Economist , han experimentado un crecimiento positivo en 2020. Si bien las expectativas son altas para 2021, a medida que las cifras de la pandemia se reducen y se produce la vacunación, las altas expectativas pueden romperse si se produce una poderosa tercera ola.

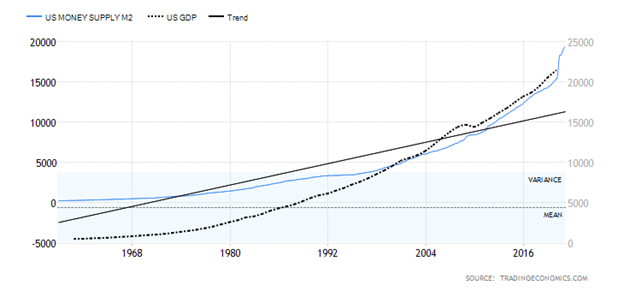

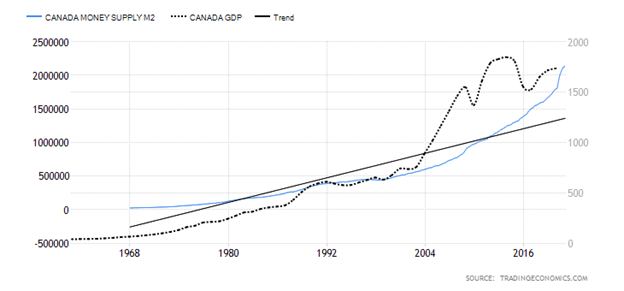

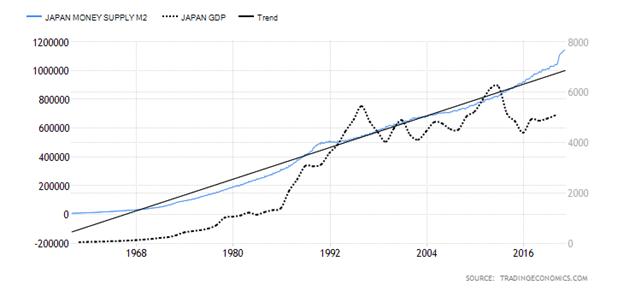

PIB y oferta monetaria (M2)

ESTADOS UNIDOS

Canadá

Japón

Una imagen similar se muestra cuando se observa el PIB y la oferta monetaria. El PIB se ha estancado, sobre todo en Japón, ya que el PIB actual no es mejor que el de principios de la década de 1990. Sin embargo, la oferta monetaria (M2) se ha disparado. M2 se ha disparado tanto en Estados Unidos como en Canadá, incluso cuando el PIB se ha estancado. Lo que esto indica es que mientras se lanza más y más dinero a los mercados, el PIB no crece o, en el mejor de los casos, crece débilmente. Lo que ocurre es que cada vez se necesitan más dólares (o yenes, etc.) para comprar un dólar más de PIB.

De 1980 a 2000 se necesitaron aproximadamente 80 centavos de M2 para comprar un dólar del PIB en EE.UU. De 2000 a 2010 esa cifra aumentó a 1,75 dólares de M2 para comprar un dólar adicional del PIB. Por último, de 2010 a 2020 se necesitaron 2,75 dólares más de M2 para comprar un dólar más de PIB. Si se aísla sólo el año 2020, la economía estadounidense se contrajo un 2,4% en elcuarto trimestre respecto al mismo trimestre del año anterior. Pero la masa monetaria (M2) creció 3,8 billones de dólares en 2020. El PIB se contrajo 300.000 millones de dólares. No es de extrañar que la Fed esté atrapada porque hay que lanzar más y más dinero a la economía para comprar ese 1$ adicional del PIB. Nos estamos acercando rápidamente al punto de no retorno en el que no importa cuánto se arroje, la economía no crecerá. Están atrapados. Japón lo lleva viendo desde hace años. Pero esa situación no está creando inflación como cabría esperar. Sin embargo, las expectativas de inflación están aumentando. La tasa de inflación en Japón ha oscilado entre ligeramente positiva y ligeramente negativa desde principios de la década de 1990.

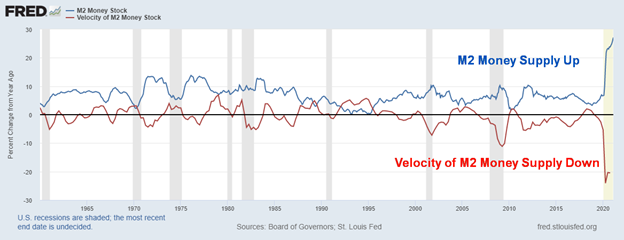

Y los consumidores (que incluyen a las empresas) no están gastando. Lo vemos en el siguiente gráfico, en el que la oferta monetaria (M2) se ha disparado en casi 4 billones de dólares o un 26% desde el inicio de 2020, mientras que la velocidad de la oferta monetaria (M2) ha caído casi un 20%. La velocidad del dinero mide la rapidez con la que el dinero gira en la economía. Esto se muestra en nuestro gráfico anterior del fuerte aumento de los ahorros personales. Peor aún, la gente está acumulando dinero en efectivo. Con los tipos de interés bancarios tan bajos e incluso negativos en la UE y Japón, no compensa dejar el dinero en efectivo en el banco y podría costarles. Así que, en su lugar, atesoran.

Y esto a pesar del enorme aumento de la masa monetaria en la UE, Japón, Estados Unidos y Canadá. Desde que la pandemia se puso en marcha a principios de 2020, la oferta monetaria de Estados Unidos (M1), que incluye el efectivo, las cuentas corrientes, los cheques de viaje, las cuentas a la vista y otras cuentas con cheques, se ha disparado en 12,9 billones de dólares desde enero de 2020. Sólo los ahorros personales han aumentado en 2,6 billones de dólares. Como lo llama Martin Armstrong(www.armstrongeconomics.com), es la paradoja del efectivo. El uso de efectivo ha disminuido mucho porque la gente utiliza tarjetas de crédito, tarjetas de débito, etc. para pagar bienes y servicios, pero por otro lado el acaparamiento de efectivo se ha disparado.

Japón ha creado una trampa aún mayor para sí mismo, ya que el Banco de Japón se embarcó en un programa de compra no sólo de bonos, sino también de acciones. No es de extrañar que se hayan convertido en la economía zombi, repleta de empresas zombi que apenas viven. En circunstancias normales fracasarían, pero en la frágil economía, el fracaso se traduciría en posibles millones de parados y miles de empresas en quiebra. Lo mismo está ocurriendo en la UE, Estados Unidos y Japón. La Reserva Federal no puede aflojar porque, si lo hace, corre el riesgo de que las empresas quiebren, lo que a su vez se traduce en un mayor desempleo. Los gobiernos no quieren eso porque el aumento del desempleo también conduce potencialmente al malestar social y potencialmente al aumento de autócratas populistas que afirman tener la solución, aunque sea simplista. Lo vimos en la década de 1930 con el ascenso de los dictadores y el considerable malestar social.

No, la Fed, el BOJ, el BofC y el BCE «pondrán» en su lugar. Aunque es necesario desarrollar una estrategia de salida, la realidad es que probablemente no haya salida. Están atrapados. Y ni siquiera hemos considerado los posibles efectos negativos del cambio climático.

La pandemia continúa.

¿Ha llegado la tercera ola? En todo el mundo, la media móvil de 7 días es ahora de casi 545.000 casos diarios. Esta cifra es superior a los 361.000 casos diarios de mediados de febrero. Las muertes también están aumentando, aunque a un ritmo más lento. En EE.UU. la situación no ha mejorado mucho, con una media de 61.000 casos diarios y una media de 1.000 muertes diarias. Sin embargo, en Canadá los casos diarios han aumentado a casi 4.400, frente a los 2.800 de hace unas semanas. Las muertes se mantienen en torno a las 30 diarias. El mayor repunte se ha producido en Brasil, que ahora lidera el mundo en casos y muertes diarias. Los casos y las muertes también están aumentando en África, y muchos de ellos no se registran. En la UE también han aumentado los casos, sobre todo de las variantes. El resultado es que partes de la economía se han cerrado de nuevo.

Domingo 28 de marzo de 2021 – 14:32 GMT

Mundo

Número de casos 127,455,140

Número de muertes: 2.791.697

ESTADOS UNIDOS

Número de casos: 30,921,244

Número de muertes: 562.045

Canadá

Número de casos: 961,083

Número de muertes: 22.852

Fuente: www.worldometers.info/coronavirus

Gráfico de la semana

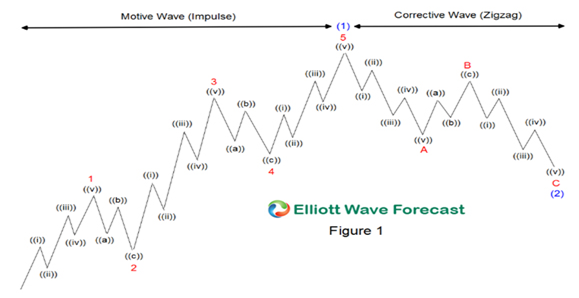

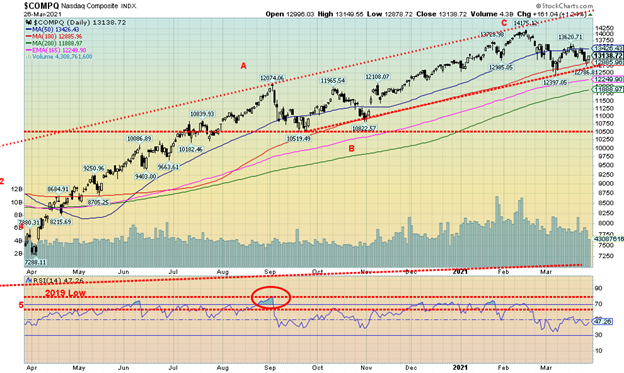

La teoría de las ondas de Elliott no es especialmente fácil. Algunos dicen que se necesita un doctorado para poder aplicarla correctamente. No pretendemos ser un experto. Una de sus principales quejas es que no se puede reconocer una onda de Elliott hasta que ya ha pasado. Otras incluyen que es vaga, que es difícil tomar decisiones de trading usándola, y que es muy incierta. Todo esto es cierto. Independientemente de esto, siempre nos encontramos tratando de discernir las ondas que surgen en los gráficos – cualquier gráfico. Y hay numerosas reglas que tienen sentido y se repiten. Por ejemplo, las ondas de impulso en la dirección de la tendencia suben y bajan en cinco ondas, y las ondas correctivas contra la tendencia se desarrollan en tres. Pero eso es sólo lo básico. El resto es más complicado.

Patrones de cinco ondas de Elliott

Entonces, buscamos las ondas visualmente. Y hay muchas variaciones de estas ondas: Gran Superciclo que dura varios siglos; Superciclo que dura más de una generación; Ciclo – de uno a varios años; Primario – de unos meses a un par de meses, incluso unos años; Intermedio – de semanas a meses; Menor – semanas; Minuto – días; Minuette – horas; y Sub-Minuette – minutos. La forma correcta, por supuesto, es considerable relaciones matemáticas que pueden cambiar. Nuestro gráfico semanal de la plata muestra lo que parece ser un descenso de 5 ondas desde el máximo de abril de 2011. Esas fueron, creemos, cinco ondas intermedias hacia abajo. Esta onda primaria tardó cuatro años en desarrollarse. Siguió a un ciclo alcista que duró 10 años, tocando fondo en 2001 y tocando techo en 2011. Esa onda ascendente parecía haberse desarrollado como cinco ondas primarias al alza que completarían un Ciclo.

Las cinco ondas hacia abajo desde abril de 2011 las etiquetamos como nuestra ((A)) Onda primaria descendente. A continuación viene la onda primaria ((B)). La onda intermedia ((A)) alcista hizo tope en julio de 2016. La onda intermedia (B), creemos, fue bastante compleja y la etiquetamos en retrospectiva como un fondo en marzo de 2020. Naturalmente, nuestra interpretación podría ser errónea. Así que a continuación viene la onda primaria (C) hacia arriba. Creemos que la onda intermedia (A) tocó techo en agosto de 2020. Desde entonces, hemos estado trabajando en la onda intermedia (B). Todavía debe venir la onda intermedia (C) hacia arriba. Podríamos, por supuesto, estar equivocados si renovamos la forma de ver las ondas precedentes. Algunos creen que la onda primaria ((C)) hizo tope en agosto de 2020.

Creemos que la onda intermedia (B) se está desarrollando como un ABC compuesto por tres ondas menores.

La pregunta es: ¿cómo se desarrolla esta ola final? ¿Abortará, como parece, en la MA de 200 días cerca de 24,50 dólares? ¿O se rompe hasta los mínimos vistos en septiembre y noviembre de 2020 cerca de 22 dólares? O lo que es peor, ¿rompe por debajo de 22 dólares y se desploma hasta el principal soporte de largo plazo entre 18 y 19 dólares para completar la onda B a la baja? Volver a situarse por encima de 26,50 dólares mellaría el escenario de colapso. Si supera los 28 dólares, se confirmaría el mínimo y podríamos empezar la onda C alcista. No importa; seguimos creyendo que hay una onda importante más al alza para completar la onda primaria ((C)). Puede que sólo lo sepamos con seguridad en retrospectiva. Tal es la naturaleza de las ondas de Elliott.

MERCADOS Y TENDENCIAS

| % Ganancias (Pérdidas) Tendencias | ||||||||

| Cierre 31/12/20 | Cierre Mar 26/21 | Semana | YTD | Diario (corto plazo) | Semanal (Intermedio) | Mensual (Largo Plazo) | ||

| Índices bursátiles | ||||||||

| S&P 500 | 3,756.07 | 3,974.54 | 1.6% | 5.8% | arriba | arriba | arriba | |

| Dow Jones de Industriales | 30,606.48 | 33,078.88 | 1.4% | 8.1% | arriba | arriba | arriba | |

| Dow Jones Transportes | 12,506.93 | 14.605,79 (nuevos máximos) | 3.0% | 16.8% | arriba | arriba | arriba | |

| NASDAQ | 12,888.28 | 13,138.72 | (0.6)% | 1.9% | abajo | arriba | arriba | |

| S&P/TSX Composite | 17,433.36 | 18,752.58 | (0.5)% | 7.8% | arriba | arriba | arriba | |

| S&P/TSX Venture (CDNX) | 875.36 | 943.29 | (5.3)% | 7.8% | abajo | arriba | arriba | |

| S&P 600 | 1,118.93 | 1,331.26 | (1.8)% | 19.0% | arriba | arriba | arriba | |

| Índice MSCI World | 2,140.71 | 2,222.39 | (0.6)% | 3.8% | al alza (débil) | arriba | arriba | |

| Índice NYSE Bitcoin | 28,775.36 | 53.363,50 (nuevos máximos) | (9.6)% | 85.5% | arriba | arriba | arriba | |

| Índices de acciones mineras de oro | ||||||||

| Índice de Bancos de Oro (HUI) | 299.64 | 268.14 | (4.0)% | (10.5)% | a la baja (débil) | abajo | arriba | |

| Índice de oro TSX (TGD) | 315.29 | 286.43 | (2.8)% | (9.2)% | a la baja (débil) | abajo | arriba | |

| Rendimiento de la renta fija/espacios | ||||||||

| Rendimiento de los bonos del Tesoro de EE.UU. a 10 años | 0.91 | 1.68% | (2.9)% | 84.6% | ||||

| Rendimiento de los bonos a 10 años CGB de Cdn. Rendimiento de los bonos a 10 años CGB | 0.68 | 1.50% | (5.7)% | 120.6% | ||||

| Vigilancia de la recesión Diferenciales | ||||||||

| Diferencial del Tesoro estadounidense a 2 años y 10 años | 0.79 | 1.54% | (2.5)% | 94.9% | ||||

| Diferencial Cdn 2 años 10 años CGB | 0.48 | 1.26% | (5.3)% | 162.6% | ||||

| Monedas | ||||||||

| US$ Índice | 89.89 | 92.78 | 0.9% | 3.2% | arriba | neutral | abajo | |

| Canadiense $ | 0.7830 | 0.7940 | (0.8)% | 1.4% | al alza (débil) | arriba | arriba | |

| Euro | 122.39 | 117.97 | (0.9)% | (3.6)% | abajo | neutral | arriba | |

| Franco suizo | 113.14 | 106.56 | (1.0)% | (5.8)% | abajo | abajo | arriba | |

| Libra esterlina | 136.72 | 137.92 | (0.5)% | 0.9% | abajo | arriba | arriba | |

| Yen japonés | 96.87 | 91.20 | (0.7)% | (5.6)% | abajo | abajo | neutral | |

| Metales preciosos | ||||||||

| Oro | 1,895.10 | 1,732.30 | (0.5)% | (8.6)% | abajo | abajo | arriba | |

| Plata | 26.41 | 25.11 | (4.9)% | (4.6)% | a la baja (débil) | neutral | al alza | |

| Platino | 1,079.20 | 1,177.90 | (1.9)% | 9.2% | a la baja (débil) | arriba | arriba | |

| Metales básicos | ||||||||

| Paladio | 2,453.80 | 2,672.90 | 1.7% | 8.9% | arriba | arriba | arriba | |

| Cobre | 3.52 | 4.07 | (1.0)% | 15.6% | al alza (débil) | arriba | arriba | |

| Energía | ||||||||

| Petróleo WTI | 48.52 | 60.97 | (0.8)% | 25.7% | neutral | arriba | arriba | |

| Gas natural | 2.54 | 2.62 | 3.2% | 3.2% | abajo | neutral | neutral |

Los nuevos máximos/mínimos se refieren a los nuevos máximos/mínimos de 52 semanas y, en algunos casos, a los máximos históricos.

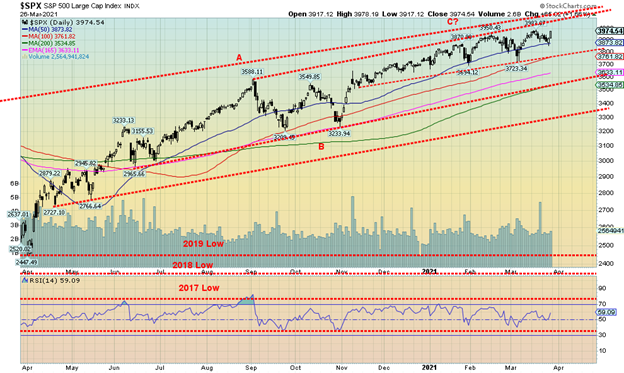

Los mercados volvieron a subir esta semana pasada. Bueno, no todos los mercados y estas divergencias pueden ser una advertencia. El S&P 500 ganó un 1,6%, el Dow Jones de Industriales (DJI) subió un 1,4%, mientras que el Dow Jones de Transportes (DJT), animado por las vacunas y la mejora de la economía, alcanzó nuevos máximos históricos con una subida del 3,0%. El DJT no fue el único índice importante que marcó nuevos máximos históricos la semana pasada, ya que el Dow Jones Composite (DJC) también alcanzó nuevos máximos históricos. A diferencia del mercado, el NASDAQ cayó un 0,6%. ¿Es el NASDAQ el canario en la mina de carbón para una corrección? Los valores de pequeña capitalización podrían ser otro aviso, ya que el S&P 600 cayó un 1,8%. El índice Russell 2000 de pequeña capitalización cayó un 2,6%. En Canadá, el TSX Composite cayó un 0,5%, pero de nuevo el TSX Venture Exchange (CDNX), de pequeña capitalización, se mostró débil y perdió un 5,3%. El bitcoin perdió un 9,6% en la semana y también podría apuntar a precios más bajos.

En el extranjero, el índice MSCI World cayó un 0,6%, mientras que en la UE el FTSE de Londres ganó un 0,8% y el DAX alemán subió un 0,9%, pero el CAC 40 de París bajó un 0,2%. En Asia, el índice chino de Shanghai (SSEC) subió un 0,4%, pero el Nikkei Dow de Tokio (TKN) bajó un 2,1%.

Los indicadores siguen siendo positivos para el mercado, aunque el índice de suma de NYSE McLellan (RASI) ha bajado a 500. Esto indica cierta debilidad, por lo que también podría ser una advertencia. La relación put/call del CBOE, de 0,58, es ligeramente superior, pero sigue en territorio alcista. Aun así, la reciente subida desde los mínimos históricos cercanos a 0,40 podría ser una señal de que el mercado alcista está menguando. El VIX no muestra ninguna divergencia. Pero algunos valores de alto perfil han mostrado una debilidad considerable. Tesla, una de las primeras estrellas, ha caído un 30% desde su máximo de enero y observamos que ViacomCBS se ha desplomado un 61% desde el 15 de marzo. Discovery ha caído un 56% desde su máximo del 19 de marzo. Sin embargo, GameStop, la favorita de los operadores de Robinhood, sigue subiendo un 345% desde su reciente mínimo de mediados de febrero, pero ha bajado un 48% desde el insólito máximo de finales de enero, en el punto álgido del frenesí. La pregunta sigue siendo si los mercados están en una burbuja o simplemente son muy espumosos.

En general, los mercados siguen siendo fuertes. Hay una posibilidad razonable de que volvamos a ver nuevos máximos pronto, posiblemente incluso la próxima semana y al final del primer trimestre. Si seguimos haciendo nuevos máximos en abril, es posible que no se produzca ninguna corrección significativa hasta mayo. En el pasado hemos visto máximos hasta finales de marzo y una caída en abril/mayo. El más notable fue el máximo de marzo de 2000, seguido de un rápido desplome en abril/mayo de 2000, cuando estalló la burbuja de las puntocom.

Ahora mismo, el S&P 500 tiene un soporte en torno a los 3.800 y mientras nos mantengamos por encima de ese nivel, el mercado debería seguir intentando subir. Sin embargo, una ruptura de los 3.800 supondría un problema, ya que entonces podríamos ver la MA de 200 días cerca de los 3.500. Nuestra zona de ruptura de pánico mayor sigue subiendo y ahora está en torno a los 3.400. En general, no vemos mucho que nos diga que este mercado está potencialmente acabado. E incluso si retrocedemos, lo más probable es que sólo sea una corrección y no una venta masiva, a menos que haya un evento inesperado. Ni siquiera las palabras del presidente de la Fed, Jerome Powell, acerca de la reducción de los tipos de interés han sacudido el mercado esta semana. Pero el hecho de que el NASDAQ, el antiguo líder, sea ahora el más rezagado sigue siendo una posible señal de alarma.

El NASDAQ sigue sin estar a la altura del resto del mercado. El NASDAQ cayó un 0,6% la semana pasada, a pesar de que el DJI, el DJT y el S&P 500 subieron en la semana. Los grandes del NASDAQ vieron cómo Facebook caía un 2,4%, Amazon un 0,8%, Netflix también un 0,8%, Google un 0,4%, Tesla otra vez un 5,5% y Twitter un 7,5%. Apple subió un 1,0% y Microsoft un 2,7%. El NASDAQ ha bajado un 7,3% desde su reciente máximo histórico. Tras alcanzar un máximo del 82% en febrero, el número de valores del NASDAQ que cotizan por encima de su MA de 200 días ha descendido al 66%. Por debajo del 50% indicaría que el NASDAQ se encuentra en un mercado bajista. El índice de porcentaje alcista del NASDAQ ha caído al 54,5%, frente al 80% de febrero. De nuevo, una lectura por debajo del 50% indicaría que el NASDAQ se encuentra en un mercado bajista. La continua divergencia del NASDAQ con los demás índices es una señal potencial de problemas en los mercados. Uno quiere verlos sincronizados y cuando uno de ellos no está sincronizado con los demás suele ser una advertencia (o, en un mercado bajista, un indicio de que puede estar llegando a su fin).

El TSX Composite no fue en contra de la debilidad general de muchos mercados esta semana pasada, ya que cayó un 0,5%. El TSX se vio arrastrado por la caída de nueve de sus catorce subíndices. El líder fue Health Care (THC), que bajó un 6,9%. Sin embargo, Health Care no es un componente importante. Las mayores caídas se debieron a Materiales (TMT), que bajó un 3,1%, Tecnología de la Información (TKK), que bajó un 2,2%, y Oro (TGD), que bajó un 2,8%. Los ganadores fueron las empresas de servicios públicos (TUT), que subieron un 2,5%, y los fondos de inversión (TCM), que subieron un 1,8%. Entre los dos mayores componentes del TSX, Energía (TEN) cayó un 0,5%, mientras que Finanzas (TFS) subió un 0,3%. El TSX parece continuar su ascenso en una cuña ascendente (bajista). El punto de ruptura se sitúa en torno a los 18.500, y la confirmación vendría de la mano de una ruptura por debajo de los 18.300 y, sobre todo, de los 17.800. El principal soporte a largo plazo se encuentra en los 16.750. El triángulo de la cuña tiene una resistencia en torno a los 19.250. Si realmente estamos en un triángulo en cuña, entonces podríamos ver el máximo del TSX en abril y luego romper a la baja en mayo. El panorama a largo plazo es bueno siempre que el TSX se mantenga por encima de 16.750, aunque como está subiendo, observamos que la MA de 200 días está actualmente justo por debajo de 17.000.

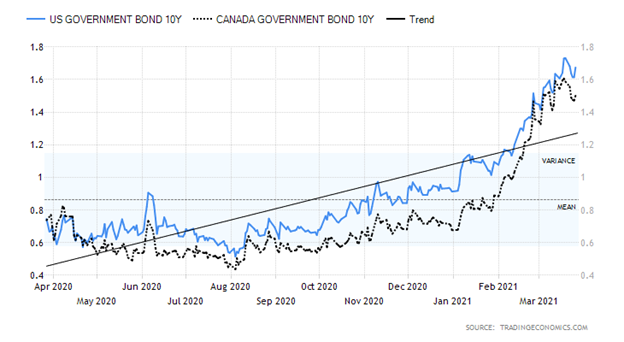

Bono del Tesoro estadounidense a 10 años/Bono del Estado canadiense a 10 años (CGB)

Los tipos de interés a largo plazo se redujeron la semana pasada; sin embargo, no lo hicieron lo suficiente como para romper la tendencia alcista que se mantiene desde principios de agosto. Casualmente, el mínimo de la nota del Tesoro estadounidense a 10 años se produjo más o menos cuando el oro tocó techo. Esto demuestra la correlación que existe entre el oro y los tipos de interés a largo plazo. La semana pasada, el bono del Tesoro estadounidense a 10 años bajó 5 puntos básicos o un 2,9%. El bono canadiense a 10 años del Gobierno de Canadá (CGB) bajó 9 puntos básicos o un 5,7%. Los diferenciales también cayeron: el diferencial del 2-10 estadounidense bajó 4 puntos básicos, hasta el 1,54%, y el del 2-10 canadiense, 7 puntos básicos o el 5,3%. El bono del Tesoro estadounidense a 30 años bajó al 2,37%, frente a un máximo reciente del 2,45%.

Los signos de mejora continua de la economía estadounidense siguen presionando al alza los tipos de interés a largo plazo, a pesar de la pequeña caída experimentada esta semana. Para destacar la mejora, el PIB del cuarto trimestre fue mejor de lo esperado, con un 4,3%, frente al 4,1% anunciado anteriormente. En términos interanuales, el PIB estadounidense descendió un 2,4%. Otras cifras positivas fueron la caída de las solicitudes semanales de subsidio de desempleo a 684.000, frente a las 781.000 de la semana anterior. Fue la cifra más baja de solicitudes semanales iniciales desde que se inició la pandemia hace un año. Las solicitudes de subsidio por desempleo también descendieron a 3.870.000, frente a los 4.134.000 de la semana anterior. El índice de sentimiento del consumidor de Michigan se situó en 84,9 frente a 76,8 en febrero, lo que refleja la mejora del sentimiento de los consumidores a medida que la gente se vacuna. Sin embargo, los ingresos personales en febrero cayeron un 7,1%, lo que en realidad estaba dentro de las expectativas. El gasto personal cayó un 1,0%, lo que superó las expectativas de un descenso del 0,7%. El PMI manufacturero compuesto de Estados Unidos se situó en 59,1, sólo ligeramente por debajo del 59,9 esperado. Sin embargo, los pedidos de bienes duraderos de febrero cayeron un 1,1%, cuando el mercado esperaba un aumento del 1,1%. Las ventas de viviendas nuevas también bajaron en febrero un 18,2%, muy por debajo del descenso esperado del 5%. Las ventas de viviendas existentes cayeron un 6,6% en febrero, muy por debajo del descenso esperado del 1,5%. ¿Podrían los elevados precios estar convirtiéndose finalmente en un factor de disuasión? El déficit por cuenta corriente del cuarto trimestre fue de 188.500 millones de dólares, más o menos lo que se esperaba. Aun así, ha ido en aumento y ciertamente no es la dirección prevista cuando el ex presidente Trump comenzó sus guerras comerciales con China.

Hay poco que decir aquí sobre los tipos de interés, excepto que la tendencia alcista sigue intacta y no nos sorprendería ver que el 10 años alcanzara el 2%. Hay un soporte considerable para el 10 años hasta el 1,35% y también muy por debajo del 0,9%. Ese nivel parece ahora lejano.

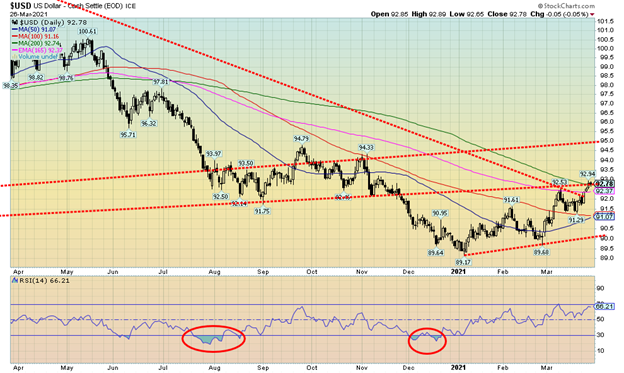

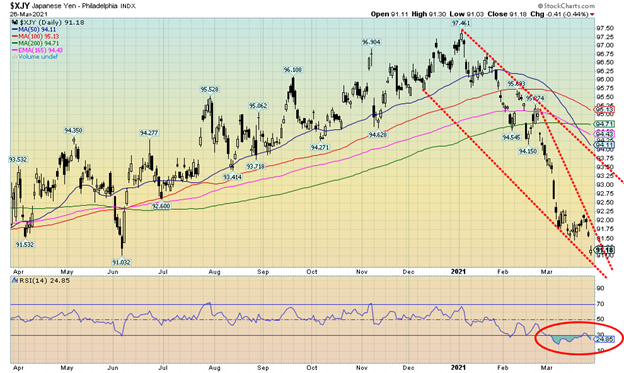

La subida del dólar estadounidense continúa. Esta semana pasada, el índice del dólar subió un 0,9%. Todos los demás cayeron. El euro bajó un 0,9%, el franco suizo continuó con sus recientes problemas, bajando cerca de un 1,0%, la libra esterlina bajó un 0,5%, mientras que el yen japonés sufrió un gap a la baja (véase el siguiente gráfico), perdiendo un 0,7%. El dólar canadiense se sumó al descenso del 0,8%. La fortaleza del dólar estadounidense se debe a una serie de razones: en relación con las demás grandes economías mundiales, la economía estadounidense va mejor; los tipos de interés a largo plazo han subido, atrayendo fondos; y el lugar que ocupa Estados Unidos en el mundo ha aumentado tras la elección de Joe Biden en noviembre. El resultado es que los fondos salen de la UE, Japón, China, etc. para comprar dólares estadounidenses y colocarlos en billetes y bonos estadounidenses o en el mercado de valores de Estados Unidos. Un índice del dólar al alza ayuda a que el oro baje. Sin embargo, parece que el dólar estadounidense podría subir aún más, sobre todo si consigue revalorizarse por encima de 93. Los objetivos podrían ser entonces 94,30 e incluso hasta 95, donde debería encontrar una resistencia importante. Una subida del dólar estadounidense tiene implicaciones negativas para el oro. El índice del dólar se encuentra actualmente en la resistencia de la MA de 200 días, por lo que un fracaso en este punto y un retorno por debajo de 91 sugeriría un retorno a la baja. Con un RSI de 66, todavía tiene espacio para subir antes de volverse más sobrecomprado. El índice del dólar rompió recientemente la tendencia a la baja desde el máximo de marzo de 2020, lo que supuso otro avance positivo. Mientras que las demás divisas se acercan a la sobreventa, excepto el yen japonés, las demás parecen tener espacio para moverse a la baja.

El yen japonés ha sufrido una fuerte caída en los últimos meses, desde que alcanzó un máximo de 97,46 en enero. Desde entonces, ha caído un 6,4%. En las últimas semanas, el yen ha caído con fuerza. El viernes, el yen sufrió una fuerte caída. Eso nos llamó la atención. Lo que podría ser es lo que llamamos un gap de agotamiento. Las brechas de agotamiento aparecen al final de los movimientos del mercado. Lo llamamos un último suspiro. Este tipo de huecos puede ocurrir tanto en las tendencias alcistas como en las bajistas. Lo que buscamos ahora es una isla de inversión. Lo que significa que terminamos este gap de agotamiento con otro gap sólo que esta vez al alza, dejando potencialmente un día o varios días de negociación aislada por debajo (la isla). Naturalmente, no lo sabremos hasta que se produzca un gap al alza. Observamos que en dos ocasiones, mientras el yen caía, también dejó huecos. Esto es lo que se conoce como gaps de medición o de fuga. Esta es otra razón por la que este gap no es probable que sea otro gap de medición, sino el gap de agotamiento. El RSI ha estado regularmente por debajo de 30 e incluso más bajo durante la mayor parte de marzo. Desde cualquier punto de vista, el yen debería haber repuntado, incluso con retraso. Y, dada la duración de la caída, el rebote podría ser igual de brusco. Mencionamos todo esto porque el yen tiene una estrecha correlación con los precios del oro. Por lo tanto, si el yen cae, el oro también lo hace, mientras que una subida del yen es buena para el oro. Tanto el oro como el yen tocaron techo juntos a principios de enero. ¿Podrían ambos hacer mínimos juntos también? El oro está por encima de su reciente mínimo, por lo que ambos están divergiendo a favor del oro. Otra señal potencialmente positiva.

En general, el oro se mantuvo firme la semana pasada, perdiendo sólo un 0,5%. El oro parece estar arrastrándose por una antigua línea de soporte. Mientras que la plata perdió un 4,6% en la semana, cayendo a nuevos mínimos por el actual movimiento a la baja, el oro no mordió el anzuelo y se mantuvo por encima del soporte de 1.700 dólares. El platino perdió un 1,9% en la semana. El paladio ganó un 1,7% en la semana, mientras que el cobre perdió cerca de un 1,0%. El oro se mantuvo firme a pesar de los comentarios del presidente de la Fed, Jerome Powell, de que podrían considerar la posibilidad de reducir sus compras de bonos si la economía estadounidense sigue mejorando. El mercado lo llama «taper». Sin embargo, Powell también reiteró que los tipos de interés y la política monetaria deberían mantenerse en el futuro inmediato y que cualquier reducción será selectiva y gradual. Además, el dólar estadounidense siguió subiendo, lo que no ayudó a los precios del oro. Los tipos de interés a largo plazo se redujeron un poco la semana pasada, pero el viernes volvieron a subir ligeramente. El oro podría haberse visto animado por el aumento de las cifras del COVID-19 a medida que las variantes se afianzan. Además, los riesgos geopolíticos siempre presentes ayudan al oro. Los riesgos geopolíticos aumentaron con el vuelo de aviones de guerra chinos sobre Taiwán. La media diaria de casos de COVID-19 ha vuelto a superar los 600.000, ya que se están observando picos en la UE y, sobre todo, en Brasil.

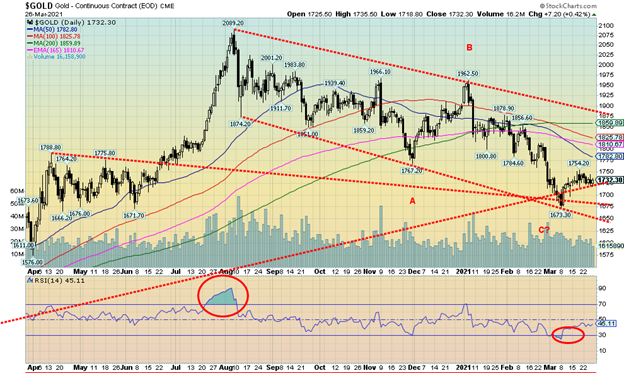

El oro ha desarrollado una resistencia en torno a los 1.750/1.760 dólares, que es el primer obstáculo que debe superar. Parece haber un soporte hasta los 1.700 $, pero por debajo de los 1.700 $ el oro podría probar el reciente mínimo de los 1.673 $. Una ruptura por debajo de los 1.670 dólares podría desencadenar un minicolapso hasta los 1.575/1.600 dólares. Por encima de los 1.760 dólares, la siguiente resistencia clave se sitúa entre los 1.780 y los 1.825 dólares. Por encima de los 1.825 dólares el oro parece más brillante y podría subir hasta los 1.860 dólares o más. El oro rompe la tendencia bajista desde el máximo de agosto de 2020 por encima de los 1.875 dólares. Es posible que se produzcan nuevos máximos por encima de los 1.960 dólares. El resultado es que el oro tiene un poco de trabajo que hacer para confirmar las expectativas de los toros. Mientras tanto, el oro parece estar atrapado en un rango de negociación por el momento. Seguimos siendo alcistas en busca de posibles nuevos máximos más adelante en el año; sin embargo, seguimos siendo cautelosos a corto plazo hasta que el oro rompa firmemente por encima de los 1.825 dólares para poder confirmar ese mínimo en los 1.673 dólares.

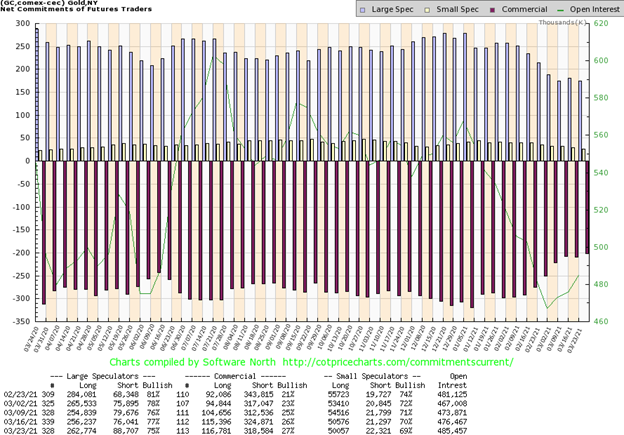

Otro informe COT alentador. El COT comercial (empresas de lingotes y bancos) subió al 27% esta semana pasada desde el 26%. El interés abierto largo subió más de 1.000 contratos mientras que el interés abierto corto se contrajo en más de 6.000 contratos. El COT de los grandes especuladores (fondos de cobertura, futuros gestionados, etc.) cayó al 75% desde el 77%, ya que añadieron más de 12.500 contratos al interés abierto corto, pero también añadieron más de 6.000 contratos al interés abierto largo. Toda esta acción de los grandes especuladores contribuyó a aumentar el interés abierto en la semana en unos 9.000 contratos. Un aumento en una semana en la que el oro cayó es un poco negativo, pero en general, dada la mejora en el COT comercial, estamos animados. Nos encantaría que el COT comercial volviera a superar el 30%. Aun así, hemos subido desde el 21% en sólo las últimas cinco semanas.

En nuestro Gráfico de la Semana hablamos más extensamente de la plata. Las claves aquí son que la plata intentó romper por debajo de una zona de soporte de 25 dólares pero, en general, fracasó. La MA de 200 días, que actualmente es de 24,63 dólares, se mantuvo (el mínimo fue de 24,43 dólares) y la plata se recuperó y cerró de nuevo por encima de los 25 dólares. Es alentador, pero no es motivo de celebración, ya que la plata aún tiene mucho trabajo por hacer. Nuevos mínimos por debajo de los 24,43 dólares podrían provocar un movimiento de lavado hacia los 22 dólares. Y por debajo de los 22 dólares la plata podría caer hacia los 18 o 19 dólares. Algunos, incluidos nosotros, habíamos observado la formación de un posible patrón de cabeza y hombros, aunque éramos y seguimos siendo un poco escépticos, ya que el hombro derecho es más alto que el izquierdo. En un patrón clásico de H&S, el hombro izquierdo es el más alto de los dos hombros. Este patrón rompió por debajo de los 25 dólares y se proyectó a la baja hasta unos 18,70 dólares. Sin embargo, cuando la plata rompió por debajo de los 25 dólares no se produjo ninguna venta importante. Por el momento, lo tomaremos como una victoria. Podría ser lo que llamamos una ruptura fallida o una falsa ruptura. Se producen de vez en cuando y, en este caso, sugiere que el próximo movimiento de la plata debería ser al alza. La clave, por supuesto, es que en cualquier retroceso posterior se mantenga el mínimo. La plata rompe por encima de los 26,40 dólares, pero su zona de ruptura mayor no es hasta que esté por encima de los 28,50 dólares inicialmente y luego por encima de los 31 dólares. Hasta entonces la tendencia menor sigue siendo bajista.

Cabe destacar que las primas de las monedas de plata siguen siendo bastante elevadas. Una comprobación en SilverGoldBull www.silvergoldbull.ca mostró que las primas al contado de las Maple Leafs de 1 onza eran del 31%, las U.S. Eagles de 1 onza del 36% y las Krugerands sudafricanas del 27%. Un lingote de plata de León de la Real Casa de la Moneda tenía una prima del 48,5%. Sin embargo, un lingote de 100 onzas de la Casa de la Moneda de Canadá sólo tenía una prima del 22,5%. Pero son 100 onzas, por lo que hay que desembolsar más de 3.800 dólares canadienses. El banco central mexicano ha suspendido la producción de plata Libertardos. Resultado, una comprobación en SilverGoldBull reveló que no hay ninguna disponible.

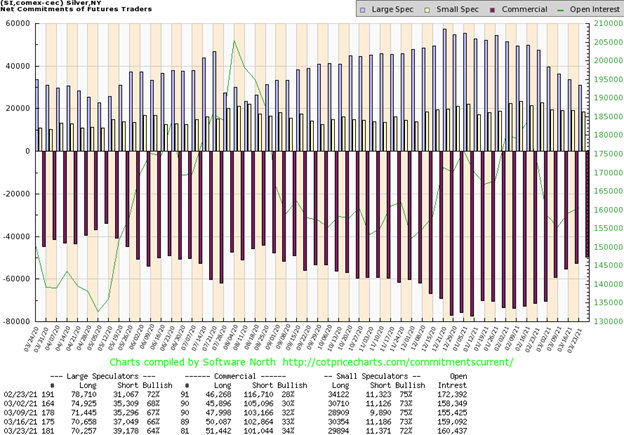

Más estímulo del COT comercial de la plata que subió al 34% esta semana pasada, desde el 33%. El interés abierto largo subió más de 1.000 contratos mientras que el interés abierto corto cayó casi 2.000 contratos. El COT de los grandes especuladores cayó al 64% desde el 66%, ya que añadieron unos 2.000 contratos a su interés abierto corto, mientras que el interés abierto largo sólo cayó unos 600 contratos. En general, el interés abierto aumentó ligeramente en una semana en la que la plata cayó un 4,6%. Aun así, consideramos positiva la mejora del COT comercial. Lo ideal sería verlo por encima del 40%.

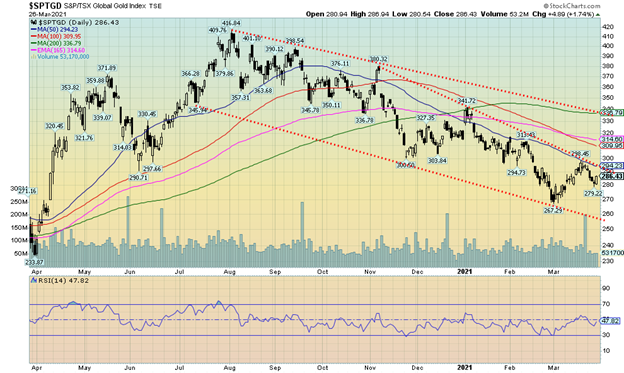

¿Podrían los valores del oro estar liderando? A primera vista, no parece que sea así. Después de todo, el TSX Gold Index (TGD) cayó un 2,8% la semana pasada y el Gold Bugs Index (HUI) lo hizo aún peor, con un descenso del 4%. Incluso las mineras junior que cotizan en el TSX Venture Exchange (CDNX) tuvieron problemas. El CDNX cayó un 5,3% la semana pasada. Nos animó la acción del viernes, cuando el TGD subió un 1,7% y el HUI un 2,1%. Incluso el CDNX se recuperó el viernes, subiendo un 0,7%. Sin embargo, ninguna de las acciones positivas del viernes pudo salvar la semana. La acción del jueves en el TGD puede haber puesto fin a la pequeña tendencia a la baja, dado que dejó una bonita vela japonesa en los gráficos que cerró cerca de su apertura y su máximo después de haber sufrido un pico a la baja a primera hora del día. La MA de 50 días resultó ser una barrera para el TGD en la primera subida. Por lo tanto, la zona de 294/295 es una resistencia, con una resistencia adicional en 300. Sin embargo, una vez superados los 300, el TGD podría subir 310/315. Por encima de 320 es probable que suba hasta 335/340. El TGD rompe la tendencia bajista principal desde el máximo de agosto por encima de 340. El soporte está ahora en 280, pero el soporte a largo plazo está en 260. Aunque no hemos etiquetado el TGD, parece haber caído en un patrón de tipo ABC con la onda A hacia abajo en 357 en agosto, la onda B hacia arriba en septiembre en 398, y luego la onda C cayendo en cinco ondas hasta tocar fondo en febrero/marzo en 267. Se formó un posible triángulo en cuña y el TGD rompió por encima de 295. Nos sentimos alentados por la acción del TGD esta semana pasada y lo vemos como un retroceso en el contexto de una posible nueva tendencia alcista en desarrollo. La clave, por supuesto, es que todas las zonas de soporte se mantengan en cualquier retroceso.

Se está anunciando como el mayor (y más caro) atasco del mundo. Sí, el supercontenedor Ever Given está atascado en el Canal de Suez. El Suez transporta diariamente el 30% del tráfico de contenedores del mundo, representa el 12% del comercio mundial, 4,6 millones de barriles de petróleo pasan por allí cada día y unos 52 barcos atraviesan el canal de media diariamente. El Canal de Suez es uno de los principales puntos de estrangulamiento del planeta, junto con el Estrecho de Ormuz, el Estrecho de Malaca, el Bab-el-Mandeb y el Bósforo.

Y el Ever Given no es un portacontenedores cualquiera. Es casi tan largo como el Empire State Building. El Ever Given es un megabuque de 220.000 toneladas y casi un cuarto de milla de longitud que puede transportar más de 20.000 contenedores. El Suez tiene sólo la mitad de la longitud del Ever Given en su punto más ancho. Se calcula que el barco bloquea diariamente más de 9.000 millones de dólares en mercancías, con más de 200 barcos atascados en cada extremo. Esto le cuesta a la economía mundial más de 10.000 millones de dólares a la semana. Ah, se puede rodear el Cabo de Buena Esperanza (Sudáfrica), pero eso añade unos 800.000 dólares a los costes y dos semanas más de tiempo de viaje. El Suez es una ruta importante de Europa a Asia e incluso de Asia a la costa oriental de Norteamérica. Así que, aunque se vea que no afecta a América del Norte y del Sur, ellos también sentirán un retraso debido a las interrupciones del suministro, dependiendo de lo que dure esto. Los optimistas dicen que el Ever Given podría desalojarse en pocos días, mientras que los realistas (?) o pesimistas dicen que semanas. Hay que desenterrar mucha arena y aligerar el barco de contenedores y combustible. Sorprendentemente, mientras que la sección norte del canal tiene dos canales paralelos, la parte sur, donde está atascado el Ever Given, sólo tiene un canal. El segundo canal no se construyó hasta 2015, aunque el propio Suez se inauguró en 1869.

Por cierto, el Ever Given figura como un barco de propiedad taiwanesa (Evergreen Marine), pero navega con bandera de Panamá. El barco estaba destinado a los Países Bajos. Todo el mundo reza por la marea alta.

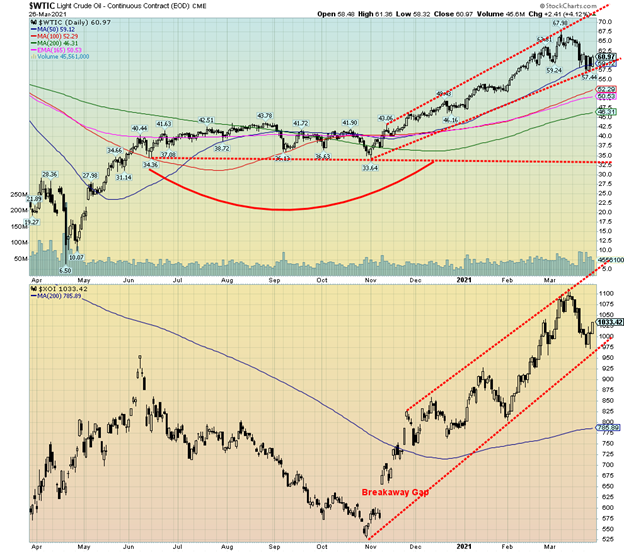

Entonces, ¿qué tiene que ver todo esto con el petróleo? Los precios del petróleo habían bajado la semana pasada. Pero luego, tras el bloqueo de Suez, los precios del petróleo se volatilizaron. En los últimos cuatro días se han producido movimientos salvajes de bajada, subida, bajada y subida. El viernes subió un 4,1%. En la semana, sin embargo, el petróleo WTI cayó un 0,8%. El gas natural (GN) subió un 3,2%. Técnicamente, el petróleo WTI parece estar tratando de encontrar soporte alrededor de la MA de 50 días. El cierre del viernes mantuvo al petróleo justo por encima de esa zona de soporte clave. Si el bloqueo continúa, los precios del petróleo WTI deberían seguir subiendo esta próxima semana. Como se ha señalado, el Suez transporta aproximadamente 4,6 millones de barriles de petróleo al día, alrededor del 5% del consumo mundial diario.

Los valores energéticos podrían anticiparse a ello, ya que ambos índices se recuperaron la semana pasada, con el ARCA Oil & Gas Index (XOI) subiendo un 1,6%, aunque el TSX Energy Index (TEN) se quedó corto al cerrar la semana con un descenso del 0,5%.

Los precios están subiendo en el surtidor para los consumidores, ya que la pérdida de 4,6 millones de barriles diarios tiene un impacto incluso en Norteamérica. Se espera que el consumo diario, que había caído a unos 91 millones de barriles al día en 2020, aumente a 96 millones de barriles al día en 2021 a medida que el mundo se vacíe y la gente empiece a viajar de nuevo.

Habíamos considerado este retroceso del petróleo WTI como una corrección tras una fuerte subida. Los canales alcistas parecen estar intactos y el petróleo WTI podría estar formando un patrón de embudo. Un patrón de embudo es similar a un canal alcista sólo que el canal se ensancha a medida que el precio se mueve más alto. Al igual que un canal alcista normal, el movimiento alcista termina cuando se rompe la tendencia alcista establecida. Pero los rangos pueden seguir ampliándose, de ahí la creación de un canal embudo. El tope actual del canal está justo después de los 70 dólares. Por lo tanto, el petróleo WTI podría rebotar hacia ese nivel en la próxima semana mientras el Ever Given siga atascado en el Suez. El petróleo probablemente se venderá si liberan el barco para que se pueda reanudar el tráfico normal. De lo contrario, mientras tanto, disfrute del viaje alrededor del Cabo de Buena Esperanza.

Una rareza que conocimos esta semana pasada fue que Estados Unidos importó más petróleo de Rusia en 2020 (538 mil barriles/día frente a 522 mil barriles/día de Arabia Saudí). Los recortes de petróleo por parte de Arabia Saudita, los problemas de las refinerías y la falta de petróleo de Venezuela debido a las sanciones, hicieron que Estados Unidos se lanzara al ruedo. ¿Discurso duro contra Rusia? No parece ser un problema a la hora de conseguir petróleo.

– —

(Imagen destacada de frankieleon CC BY 2.0 vía Flickr)

DESCARGO DE RESPONSABILIDAD: Este artículo ha sido escrito por un colaborador externo y no refleja la opinión de Born2Invest, su dirección, su personal o sus asociados. Por favor, revise nuestro descargo de responsabilidad para más información.

Este artículo puede incluir declaraciones prospectivas. Estas declaraciones prospectivas se identifican generalmente por las palabras «creer», «proyectar», «estimar», «llegar a ser», «planear» y expresiones similares. Estas declaraciones prospectivas implican riesgos conocidos y desconocidos, así como incertidumbres, incluidas las que se comentan en las siguientes declaraciones cautelares y en otras partes de este artículo y de este sitio. Aunque la empresa puede creer que sus expectativas se basan en suposiciones razonables, los resultados reales que la empresa puede lograr pueden diferir materialmente de cualquier declaración prospectiva, que reflejan las opiniones de la dirección de la empresa sólo a partir de la fecha. Además, asegúrese de leer estas información importante.

David Chapman no es un servicio de asesoramiento registrado y no es un distribuidor de mercado exento (EMD) ni un asesor financiero autorizado. No damos ni podemos dar asesoramiento de mercado individualizado. David Chapman ha trabajado en la industria financiera durante más de 40 años, incluyendo grandes corporaciones financieras, bancos y agentes de inversión. La información contenida en este boletín está destinada únicamente a fines informativos y educativos. No debe considerarse una solicitud de oferta o venta de ningún valor. Se hace todo lo posible para proporcionar información precisa y completa. Sin embargo, no podemos garantizar que no haya errores. No hacemos ninguna afirmación, promesa o garantía sobre la exactitud, integridad o adecuación del contenido de este comentario y renunciamos expresamente a la responsabilidad por errores y omisiones en el contenido de este comentario. David Chapman se esforzará siempre por garantizar la exactitud y la actualidad de toda la información. El lector asume todo el riesgo al operar con valores y David Chapman aconseja consultar a un asesor financiero profesional autorizado antes de proceder con cualquier operación o idea presentada en este boletín. David Chapman puede poseer acciones de las empresas mencionadas en este boletín. Compartimos nuestras ideas y opiniones sólo con fines informativos y educativos y esperamos que el lector realice la debida diligencia antes de considerar una posición en cualquier valor. Eso incluye consultar con su propio asesor financiero profesional autorizado.