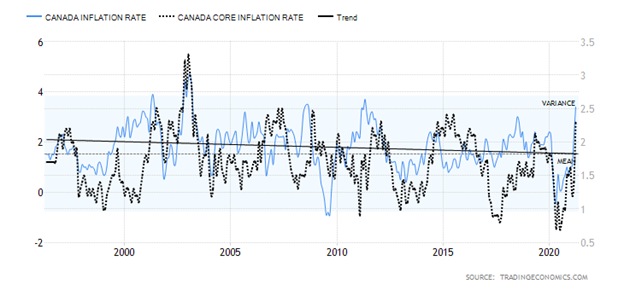

El debate continúa. ¿Nos dirigimos a un periodo superinflacionario como algunos predicen? ¿O la historia de la inflación es exagerada? Canadá siguió a Estados Unidos con una inesperada y fuerte subida de la inflación en abril de 2021. El IPC aumentó a la tasa más rápida en casi una década, liderado por un aumento en los precios de la gasolina. Statistics Canada informó de una subida interanual del 3,4% en el IPC de abril, frente al 2,2% de marzo. Fue la lectura más alta desde mayo de 2011. Es cierto que algunas de las razones clave para la subida en abril de 2021, tanto en Estados Unidos como en Canadá, fueron que en abril de 2020 se produjo un enorme desplome de la inflación a causa de la pandemia. La inflación estaba saliendo de un profundo agujero. En realidad, el aumento se ajustó en gran medida a las expectativas. La tasa de inflación subyacente también subió un 2,3% interanual. El mercado esperaba un aumento del 2,1%. El aumento hasta ahora no es muy diferente de lo que se vio en 2011 cuando la economía salió de la Gran Recesión de 2007-2009.

Una de las mayores subidas fue la de los precios de la gasolina, que se disparó un 62,5% interanual. Sin embargo, recordemos que los precios de la gasolina un año antes, en abril de 2020, estaban en sus niveles más bajos en años. Si se eliminan los precios de la gasolina del IPC, la ganancia es sólo del 1,9%. A pesar de los gritos de que nos dirigimos a una depresión inflacionaria, ya que la tasa subyacente estaba por encima del umbral del Banco de Canadá (BofC) del 2,0%, la probabilidad de que el BofC reaccione a este informe es probablemente nula. El BofC no se va a inmutar por un informe de un mes. Al igual que la Fed, el banco central probablemente necesitará ver unos cuantos informes y una tendencia en desarrollo. El BofC ya ha señalado que podría empezar a reducir sus compras de bonos. El BofC sigue más preocupado por la enorme subida de los precios de la vivienda que por la inflación.

Cabe destacar que, a pesar de la gran subida de los precios de los alimentos, la madera, el petróleo y el gas, entre otros, últimamente también se ha producido un cierto repliegue. El petróleo WTI, después de alcanzar un máximo de 67,02 dólares -poco menos que el máximo del 8 de marzo de 67,98 dólares-, se desplomó casi un 7%. La madera, cuyos precios estaban por las nubes, se ha desplomado un 25% desde su último máximo. ¿Han tocado techo los precios de la madera? Es una posibilidad clara. El petróleo WTI sigue trazando lo que podría ser un patrón de doble techo con el reciente máximo de 67,02 dólares y el máximo de marzo de 67,98 dólares. Las cosas empiezan a romperse por debajo de los 60 dólares y el escote del patrón de cima está en los 58 dólares. Los precios del petróleo se enfrentan a vientos en contra a medida que aumenta la producción en Estados Unidos y Estados Unidos e Irán siguen intentando encontrar una solución a sus diferencias. El aumento de la producción de Irán perjudicaría a los precios del petróleo a pesar de los recortes de producción liderados por Arabia Saudí.

Tasa de inflación de Canadá y tasa de inflación subyacente 1996-2021

Con todo lo que se habla de la inflación, muchos creen que el oro les protegerá. Sí, el oro subió durante los inflacionistas años 70. Sin embargo, al mismo tiempo el oro subía porque ahora el oro era de libre comercio después de que el presidente Richard Nixon sacara al mundo del patrón oro en agosto de 1971. Bretton Woods había muerto y el mundo se embarcó en un experimento de monedas fiduciarias. Las monedas, que antes estaban fijadas al dólar estadounidense, quedaron libres para flotar. Tras el fin del patrón oro y el inicio del libre comercio de divisas, el sobrevalorado dólar estadounidense inició un largo declive. Los precios del oro subieron a medida que el dólar estadounidense caía. Rusia invadió Afganistán en diciembre de 1979 y los precios del oro se duplicaron en enero de 1980 para alcanzar su máximo. El presidente de la Fed, Paul Volcker, al subir los tipos de interés hasta el 20%, contribuyó a acabar con el rally del oro y durante los siguientes veinte años los precios del oro siguieron una trayectoria descendente.

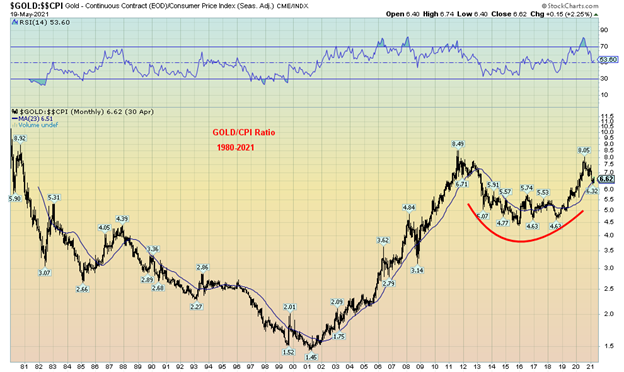

El oro subió durante la década de 2000, incluso cuando la inflación se mantuvo baja. Nuestro gráfico de la relación oro/IPC muestra la larga caída del oro frente a la inflación desde 1980 hasta 2001 y la larga subida desde 2001 hasta 2011. El ratio oro/CPI ha retrocedido desde su reciente máximo, pero parece estar tratando de encontrar apoyo en la MA de 23 meses. Al igual que el reciente mínimo del oro en 1.673 dólares, el reciente mínimo de la relación oro/PIC se situó en 6,32. Ahora es clave que estos niveles se mantengan para que el oro suba. El gráfico de la relación entre el oro y el IPC imita en gran medida el gráfico del propio oro. Pero, como podemos ver, la relación oro/PIB todavía no ha vuelto a los máximos de 1980, cuando alcanzó 11,19.

Las recientes actas del FOMC hicieron surgir el fantasma de la reducción de las compras de bonos por parte de la Fed. Esto resultó ser un poco negativo para el oro, ya que éste se vendió. La Reserva Federal también está preocupada por la inflación y la inflación de activos, pero por el momento va a mantener su postura moderada. La Fed cree que la economía está saliendo adelante pero, a pesar del aumento del empleo y de las vacunas que se ponen en marcha, sigue habiendo desajustes y cuellos de botella en la oferta, así como escasez, que podrían afectar a los precios. Pero la escasez puede desaparecer a medida que entre más producción y se rompan los cuellos de botella de la oferta.

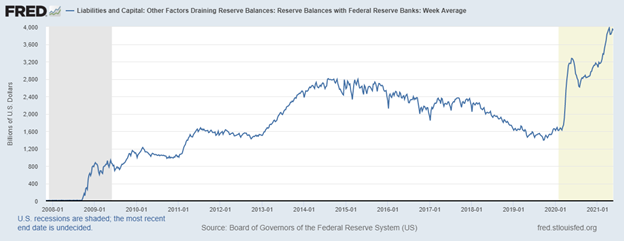

Hubo una cosa que la Fed hizo esta semana pasada que no se esperaba del todo: los repos inversos. ¿Qué son los repos inversos? Bueno, son lo contrario de los repos. Los repos se producen cuando la Reserva Federal compra valores del mercado con una fecha de vencimiento fija y da a los bancos dinero en efectivo. En los repos inversos, la Reserva Federal vende valores al mercado a cambio de efectivo. Los repos proporcionan liquidez al mercado. Los repos inversos restan liquidez al mercado. Entonces, ¿por qué la Fed haría eso?

Parece que los bancos estaban pidiendo a gritos que la Reserva Federal redujera el QE. Tienen demasiado efectivo y no tienen dónde ponerlo. Parece que tampoco en el mercado de valores. Parece que el sistema bancario está luchando con todo ese efectivo y la presión para reducirlo podría venir de los bancos. Los bancos tienen mucho efectivo y lo mantienen en su balance como reservas bancarias. Pero al comprar bonos del Tesoro a la Reserva Federal, reducen sus reservas y aumentan las tenencias de bonos del Tesoro. Así pues, parece que la Fed está dando con una mano (120.000 millones de dólares al mes comprando bonos del Tesoro y MBS para el QE4) y tomando con la otra (repos inversos). Las reservas bancarias son un activo en los balances de los bancos, pero un pasivo en el balance de la Fed. Las reservas bancarias se habían disparado hasta los 3,9 billones de dólares.

Al parecer, la situación se había agravado tanto con el efectivo en los bancos que éstos estaban haciendo repos a tipos negativos. Normalmente, la Fed hace este tipo de operaciones monetarias a final de año. Sin embargo, no en este momento. ¿Ha perdido la Fed el control en el mercado? En lugar de que el miedo al tapering sea malo para el oro, esto podría ser bueno si la sensación es que la Fed y el sistema bancario tienen un problema. El oro se vendió ante la posibilidad de que se produzca un tapering, pero se estabilizó rápidamente y cerró al alza por tercera semana consecutiva, con una subida del 2,1%. La plata fue un poco más tranquila, cerrando con una subida de sólo el 0,5%, pero sus recientes ganancias siguen liderando al oro. Los valores auríferos también disfrutaron de una buena semana, ya que el Gold Bugs Index (HUI) subió un 4,5% y el TSX Gold Index (TGD) un 3,5%. Ambos índices son ahora positivos en el año tras haber estado a la baja durante los primeros meses.

Reservas bancarias de la Fed, en billones de dólares

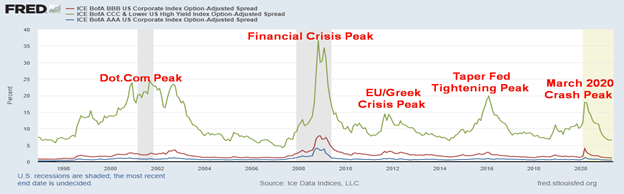

La Fed también reconoció los estrechos diferenciales de crédito de los bonos corporativos con respecto a los bonos del Tesoro estadounidense. Los diferenciales de crédito están en sus niveles más bajos en años. El actual diferencial de los AAA con respecto a los bonos del Tesoro de EE.UU. es del 0,47%, frente al 1,26% de hace un año, durante la crisis pandémica de marzo de 2020. Del mismo modo, los diferenciales de BBB están en el 1,14% frente al 3,96% y los de CCC en el 6,52% frente al 17,94%. Más de la mitad de los bonos corporativos estadounidenses en circulación están calificados como BBB, el diferencial de calidad de inversión más bajo. En los niveles actuales, que son los más bajos de los últimos años, los diferenciales de crédito sólo tienen un camino a seguir y es el de la subida. Los diferenciales de crédito tan bajos no son sostenibles.

Aun así, las conversaciones sobre el taper de la Fed trajeron a la memoria el desplome del oro de 2013, que cayó 229 dólares durante el fin de semana del 12 de abril de 2013, hasta los 1.335 dólares. La plata cayó más de 5 dólares hasta los 22,52 dólares. Las conversaciones sobre el taper fueron una de las razones, junto con las conversaciones sobre la venta de oro del banco central para rescatar a los bancos chipriotas en quiebra. Nuestro gráfico de abajo muestra el período 2011-2013 que incluyó el máximo en agosto/septiembre de 2011 y la caída de abril de 2013. Antes de eso, tanto el oro como la plata parecían estar rompiendo tras un periodo correctivo desde el máximo de 2011. Pero la larga deriva bajista se puso en marcha en la última parte de 2012 y eso condujo al desplome al caer el fondo. La venta masiva de futuros y la activación de los stops de pérdidas al ceder el importante soporte de los 1.525/1.550 dólares también contribuyeron al desplome. En el caso de la plata, el desplome se aceleró por debajo de los 26 dólares. El oro y la plata no marcaron su mínimo definitivo hasta diciembre de 2015, con el oro a 1.045 dólares y la plata a 13,62 dólares, lo que supone un descenso del 46% para el oro y del 72% para la plata desde los máximos de 2011.

Teniendo en cuenta que tanto el oro como la plata tocaron techo en agosto de 2020, la pregunta ahora es, ¿podrán recuperar los máximos de 2020 y subir aún más? El consenso de la calle es que sí. Sin embargo, aunque el potencial está ahí, no hay que subestimar las zonas de resistencia que quedan para que tanto el oro como la plata suban.

Hemos dicho que creemos que vimos nuestro mínimo del ciclo de 31,3 meses en marzo, en 1.673 dólares. La pregunta, sin embargo, es si la tercera y última fase del ciclo más largo de 7,83, así como el próximo mínimo del ciclo de 23-25 años, se inclinará hacia la izquierda, el centro o la derecha. Lo ideal es un sesgo a la derecha que lleve al oro a nuevas alturas al final del ciclo. La pesadilla es la inclinación a la izquierda, donde el oro fracasa en niveles críticos. Los pensamientos de un taper nos hacen esperar un sesgo a la derecha, pero hay que estar atentos a un sesgo a la izquierda. Los repos inversos realizados por la Fed parecían detener la caída del oro esta semana pasada, ya que la percepción era que podría haber un problema.

El máximo de 2011 fue un sesgo a la izquierda del segundo ciclo de 7,83 años, fuera de los principales mínimos del ciclo de 23-25 años vistos en 1999 y 2001. El primer mínimo del ciclo de 7,83 años tocó fondo en octubre de 2008 (7,5 años desde el mínimo de abril de 2001) y el segundo tocó fondo en diciembre de 2015 (7,2 años desde el mínimo de octubre de 2008). El máximo se produjo tres años después de octubre de 2008. Durante los siguientes cuatro años el oro se movió cada vez más a la baja. No podemos descartar que el tercer tope fuera el máximo de agosto de 2020 en 2.089 dólares. Recordemos que, en ese máximo, el oro hizo nuevos máximos por encima del máximo de 2011 pero la plata no, una divergencia. En febrero de 2021 la plata hizo nuevos máximos para el movimiento actual, mientras que el oro no lo hizo. Asimismo, el oro hizo nuevos mínimos en el reciente movimiento a la baja, pero la plata no lo hizo. Estas divergencias no deben ser ignoradas.

El oro (y la plata) siguen teniendo un gran potencial de subida a partir de ahora. La plata se ha mantenido muy bien por encima de su MA de 40 semanas y parece estar formando un triángulo ascendente. Pero la plata aún necesita superar los 29 dólares para sugerirnos que podríamos hacer nuevos máximos por encima de los 30,35 dólares, el máximo de febrero. Los objetivos podrían ser mínimos hasta los 39/40 dólares si eso ocurre. El oro está rompiendo su línea de tendencia bajista desde el máximo de agosto de 2020 y está rompiendo por encima de su MA de 40 semanas, ambos desarrollos positivos. Sin embargo, el oro tiene una resistencia en los 1.880 $ / 1.900 $ que hay que superar, y luego otra resistencia en los 1.960 $ y de nuevo en los 2.000 $. Por encima de los 2.000 dólares aumentan las probabilidades de ver nuevos máximos por encima de los 2.089 dólares, el máximo de agosto de 2020. Los objetivos podrían ser de 2.200 a 2.500 dólares.

Del mismo modo, la plata necesita superar los 29 dólares para sugerirnos que el máximo de agosto de 2020 y el máximo de febrero de 2021 podrían caer. La plata necesita mantenerse por encima de los 26,50 dólares como mínimo en cualquier retroceso, mientras que el oro necesita mantenerse por encima de los 1.750 dólares y, preferiblemente, por encima de los 1.800 dólares si quiere continuar este rally.

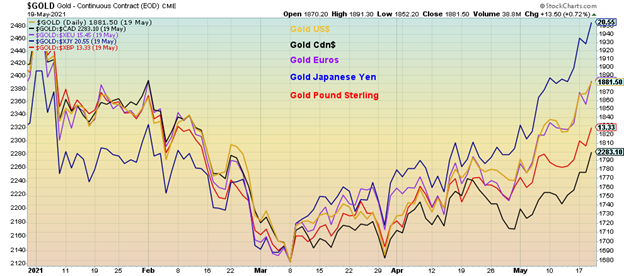

Hay otros aspectos positivos. El oro está subiendo en las principales divisas, como muestra el siguiente gráfico.

Oro en divisas 2021

El oro ha tenido un rendimiento muy inferior al del Bitcoin. Es posible que eso esté a punto de cambiar dado el reciente colapso de Bitcoin (junto con las otras criptodivisas). ¿Ha estallado la burbuja de las criptomonedas? Nuestro objetivo para el Bitcoin es de un mínimo de 25.000 dólares. Podría ser incluso más bajo. Nuestro gráfico de abajo de la Relación Oro/Bitcoin muestra que el oro está empezando a superar al Bitcoin. Sin embargo, esto no está de ninguna manera confirmado ya que el oro tiene más trabajo que hacer para romper esa línea de tendencia bajista que ha estado en su lugar desde 2015. Actualmente en 0,0512, el ratio necesita romper por encima de 0,125 para confirmar que el oro ha tocado fondo frente al Bitcoin. La acusación ha sido que el Bitcoin le ha quitado terreno al oro. ¿Podría estar cambiando esa relación de manera que, a medida que el Bitcoin baja, algunos de los fondos se están cambiando al oro? Actualmente la relación está extendida, según el RSI, ahora muy por encima de 70.

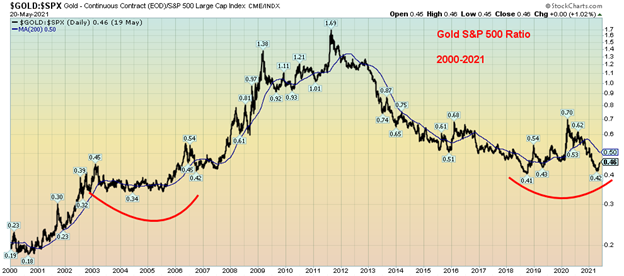

¿Podría el oro estar tocando fondo frente al S&P 500? Nuestro gráfico del ratio Oro/S&P 500 muestra que el ratio hizo un mínimo recientemente en 0,42. En 2018 el mínimo se vio en 0,41. ¿Podría tratarse de un doble fondo de varios años, no muy diferente a los mínimos realizados entre 2002 y 2006 antes de que el oro despegara hasta su máximo definitivo en 2011? Una vez más, hay un trabajo considerable que hacer primero para recuperar por encima de 0,50 la MA de 200 días. Sin embargo, en 0,46 estamos cerrando la brecha.

Relación oro/S&P 500 2000-2021

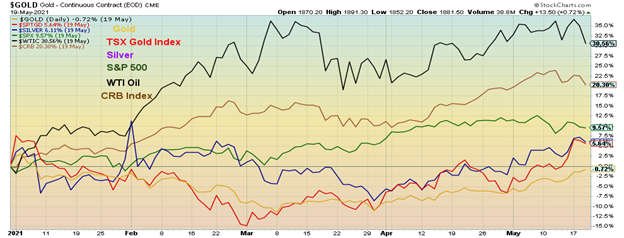

El oro, la plata y los valores auríferos representados aquí por el índice TSX Gold están empezando a subir, mientras que el petróleo WTI y el S&P 500 podrían estar volcándose. El CRB también se está inclinando un poco, por lo que hay que vigilarlo. El oro y la plata están correlacionados negativamente con el mercado bursátil, por lo que podríamos ver un cambio de los mercados que han estado subiendo en la primera parte del año (acciones y criptomonedas) hacia el oro. Observamos que la plata y las acciones de oro han pasado recientemente a ser positivas en el año y el oro no está muy lejos. Esto podría ser una señal positiva para el oro en el futuro, sin perjuicio de los desafíos que el oro aún enfrenta como se señaló anteriormente.

El oro como dinero existe desde hace más de 3.000 años. El oro es dinero y el último experimento con monedas fiduciarias no es el primero. Todos los demás experimentos con monedas fiduciarias acabaron fracasando. Las monedas fiduciarias son sólo papel, mientras que el oro y la plata han mantenido su valor a lo largo de la historia. El hombre ha ido y venido con los estándares de oro (y plata). Las monedas fiduciarias fracasan cuando ya nadie acepta lo que el gobierno ha emitido. Traducción: no vale el papel en el que está impreso. El oro se ha utilizado principalmente en joyería junto con la electrónica y es un potente conductor de electricidad. Los bancos centrales mantienen universalmente (con excepciones -¿Canadá?) reservas de oro y algunos, como Rusia y China, han ido aumentando sus reservas de oro para ayudar a impulsar el valor de su moneda. El oro no es un pasivo para nadie. El oro no está relacionado con otros activos, como las acciones y los bonos.

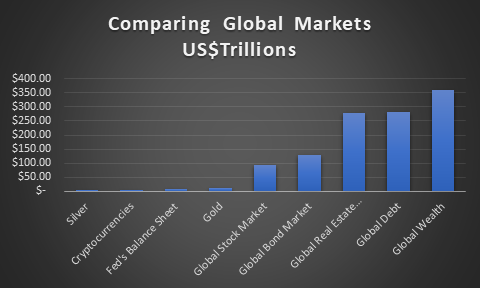

El oro representa una pequeña proporción de los activos mundiales. Por encima de las reservas de oro, todo el oro que se ha extraído en el mundo tiene un valor de unos 11,8 billones de dólares a los precios actuales. Las reservas de plata sobre el terreno sólo valen unos 700.000 millones de dólares. Todas las criptomonedas valen alrededor de 1,5 billones de dólares. Pero el mercado bursátil mundial es de unos 95 billones de dólares, el mercado global de bonos de 130 billones de dólares, el mercado inmobiliario global de 280 billones de dólares, la deuda global de 281 billones de dólares y la riqueza global de 360 billones de dólares. Todas las acciones de oro del mundo sólo valen unos 500.000 millones de dólares, lo que las hace del mismo tamaño que JP Morgan Chase. Bitcoin sigue valiendo más de 750.000 millones de dólares más que todas las empresas mineras de oro del mundo. El oro, la plata y las acciones de oro representan una parte muy pequeña de los activos mundiales, menos del 4%. Para que conste, el valor nocional de todos los derivados del mundo se estima en unos 600 billones de dólares, aunque algunos lo han cifrado en más de un cuatrillón. Ese es el valor nocional. Su valor de mercado real es de unos 12 billones de dólares.

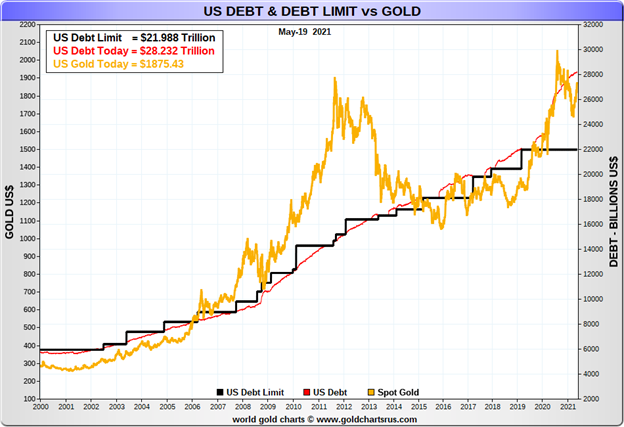

El oro ha ido subiendo a medida que aumenta la deuda mundial. Si nos fijamos sólo en Estados Unidos, observamos que la deuda del gobierno estadounidense es de aproximadamente 28,2 billones de dólares. Las reservas de oro de Estados Unidos, que ascienden a 261,5 millones de onzas, tienen hoy un valor de unos 490.000 millones de dólares. En los libros de la Reserva Federal figuran unos 11.000 millones de dólares. Es interesante señalar que el límite de la deuda estadounidense es actualmente de 21,988 billones de dólares. Tras una suspensión de dos años, el límite de la deuda estadounidense se renovará el 31 de julio de 2021. El Tesoro de EE.UU. ya ha planteado la posibilidad de que esto sea un problema importante, sobre todo teniendo en cuenta lo apretadas que están las cosas en el Congreso y el Senado de EE.UU.. La acción legislativa es esencial y un Congreso y un Senado colgados podrían ver cómo se alarga la lucha por el límite de la deuda, poniendo a Estados Unidos en riesgo de impago. A menos que se llegue a un acuerdo de antemano o se acuerde otra suspensión, sigue existiendo el riesgo real de un impago o, en el mejor de los casos, de cierres significativos y de la clausura de programas con el fin de mantenerse en pie. Dada la actual situación política, las probabilidades de un acuerdo sobre el límite de la deuda podrían ser escasas. Una lucha por el límite de la deuda sería positiva para el oro.

¿Qué valor tendría el oro si tuviera que respaldar la base monetaria de EE.UU.? La base monetaria de Estados Unidos se estima en 5,8 billones de dólares. Para respaldar completamente la base monetaria, el precio del oro tendría que estar en 22.239 dólares. Incluso para alcanzar el 30% de respaldo, el oro tendría que estar a 6.670 dólares. Nos queda un largo camino por recorrer.

Las conversaciones sobre el taper y los sustos inflacionistas pueden ser sólo eso. Charlas y sustos. La economía estadounidense aún tiene mucha holgura. La Reserva Federal sólo se plantearía el tapering si la economía mostrara una fuerte mejora hacia sus objetivos. Aunque el hecho de que la Fed haga reposiciones inversas pone un poco de trabas a la reducción. Sin embargo, incluso en la reunión más reciente, todos los participantes de la Fed estuvieron de acuerdo en que todavía no hemos llegado a ese punto. La Fed querría ver una mejora real, no sólo previsiones de que las cosas podrían mejorar. En cuanto a la inflación, los informes de este momento son puntuales. La Fed y el BofC querrán ver una serie de informes por encima de sus directrices de inflación antes de reaccionar. Ambos tienen formas de controlar el extremo largo de la curva de rendimiento si es necesario. Obsérvese que los rendimientos de los bonos alcanzaron su máximo a finales de marzo. Desde entonces, el rendimiento de los bonos del Tesoro a 10 años de EE.UU. se ha ido desviando lentamente.

Todo esto debería ser bueno para el oro en el futuro. Sólo necesitamos superar nuestros puntos para confirmar la ruptura y pasar a nuevos máximos históricos. Y, por supuesto, no romper ningún punto importante a la baja. Tenemos un largo recuerdo, desagradable, de lo ocurrido en 2013.

La Bolsa

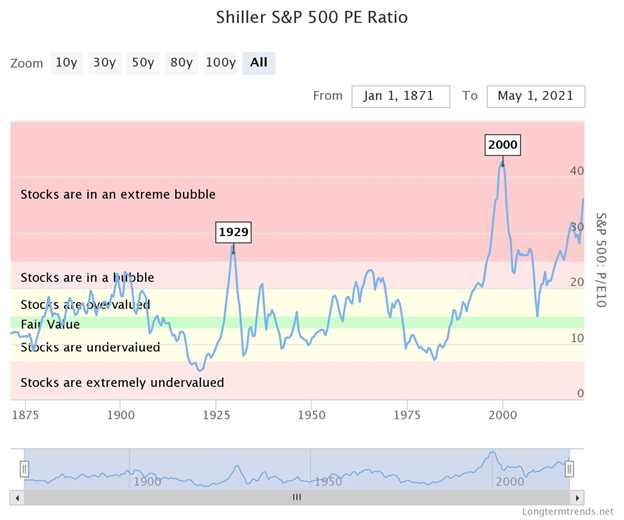

Es, lo admitimos, difícil de imaginar lo que es una burbuja extrema. Pero las burbujas extremas ocurren más a menudo de lo que la gente cree. La burbuja de los tulipanes, la burbuja de los mares del Sur y la burbuja de las tierras del Mississippi son las burbujas de la historia descritas en el libro de Charles Mackay Some Extraordinary Popular Delusions and the Madness of Crowds (1841). Pero el libro de Charles Mackay sigue siendo relevante hoy en día. Desde entonces, ha habido numerosas burbujas, casi demasiadas para describirlas. Muchas de ellas, a lo largo del siglo pasado, perduran en la memoria. La burbuja del Dow Jones (1921-1929), la burbuja inmobiliaria y bursátil japonesa (1982-1990), la burbuja del oro y la plata (1976-1980) y la burbuja del NASDAQ (1995-2000). Luego están las burbujas de los valores individuales. Sus nombres perduran en la infamia: Bre-X, Nortel, Fanny Mae son sólo algunos de los que se dispararon, luego se desplomaron e incluso desaparecieron para no volver a ser vistos. ¿Dónde estás, Bre-X? Por desgracia, una vez te conocimos.

Hoy en día, la burbuja más visible ha sido la de Bitcoin (con un guiño a Dogecoin), que se ha disparado más de un 1.500% desde los mínimos observados en marzo de 2020 hasta su reciente máximo del 21 de abril. La realidad se impone, ya que el Bitcoin ha bajado un 43% desde ese lujurioso máximo y parece estar preparado para caer mucho más. Y eso ni siquiera fue la burbuja más espectacular de Bitcoin. Desde julio de 2016 hasta un pico en diciembre de 2017, el Bitcoin se disparó más del 4,100%, sólo para estrellarse y arder durante el año siguiente, cayendo un 84%. ¿Hemos mencionado que Amazon ha subido más de un 10.000% desde 2008? Un recordatorio de que lo que sube rápido baja aún más rápido. Anteriormente hemos observado lo que parece ser un gran patrón de remate en Amazon. Se rompe por debajo de los 3.100 dólares y los 2.900 dólares. A partir de ahí la caída podría ser rápida. Cuando la burbuja estalla no hay prisioneros.

En los locos años veinte, el Dow Jones Industrials (DJI) se disparó un 497% desde 1921 hasta 1929. Después, el DJI se desplomó un 89% de 1929 a 1932 durante la Gran Depresión. El DJI tardó otros 25 años en recuperar el máximo de 1929. El Nikkei Dow japonés se disparó casi un 1.900% en la década de 1980. Treinta y dos años después, el Nikkei aún no ha recuperado ese nivel. El oro se disparó más de un 2.200% en la década de 1970, alcanzando su máximo en 1980. El oro tardó otros 27 años en volver a ver ese precio. Ajustado a la inflación, el oro aún no ha recuperado ese máximo de 1980.

¿Y ahora qué? Desde el mínimo del colapso financiero en marzo de 2009, el S&P 500 se ha disparado un 527%, superando de hecho al DJI de los locos años veinte. Sin embargo, muchos dirían que no estamos en una burbuja. Si se llevan los tipos de interés a cero y se mantienen ahí, y se suministran cantidades interminables de liquidez a los mercados a través de los QE1, 2, 3 y ahora 4, parte de ese dinero podría llegar al mercado de valores. Desde 2008, la deuda del Gobierno Federal de EE.UU. se ha disparado un 177%, la oferta monetaria (M2) ha subido un 163%, la deuda total de EE.UU. (gobierno, corporaciones no financieras y financieras, y hogares) ha subido un 72% mientras que el balance de la Reserva Federal se ha disparado un 755%. Este último dato es la verdadera pista de por qué el mercado de valores se ha disparado en los últimos doce años.

Sí, llegó la pandemia e interrumpió las cosas. Wall Street tuvo un contratiempo y cayó más del 35% en la caída de marzo de 2020. Main Street perdió 22.362 mil puestos de trabajo mientras la tasa oficial de desempleo se disparaba al 14,75%. A pesar de los miles de millones en paquetes de rescate de cheques para la pandemia, beneficios de desempleo mejorados, y más a partir del último informe de empleo en abril, los EE.UU. todavía tenían un déficit de más de 8.000 mil puestos de trabajo desde donde estaban en febrero de 2020. Sin embargo, de repente, ¿la gran preocupación es la inflación?

La inflación salarial no es algo de lo que deban preocuparse. Es interesante observar que la relación empleo-población para el grupo clave de trabajadores de 25 a 54 años es actualmente del 76,9%. Era del 80,5% en enero de 2020 y si nos remontamos al año 2000 era del 81,9%. Las cifras para los negros y los latinos son aún más bajas. El número de personas empleadas en comparación con la población en edad de trabajar ha disminuido considerablemente para todas las edades. Sí, se están abriendo puestos de trabajo, pero la mayoría están en el extremo inferior de la escala salarial, donde el salario mínimo sigue siendo de 7,25 dólares por hora, igual que en 2009. Ajustado a la inflación, un trabajador con salario mínimo en 1970 cobraba en 2021 11 dólares/hora. La desigualdad salarial y de riqueza es un problema importante y, a largo plazo, una sociedad no puede sobrevivir con una desigualdad masiva sin la intervención de una fuerza militar fuerte para proteger a los ricos. Sin los cheques de estímulo y la mejora de las prestaciones de desempleo, la población de personas sin hogar y que viven en la pobreza sería sin duda mucho mayor.

Si ajustamos el S&P 500 a la inflación, podemos observar que el S&P 500 de 1970 equivaldría hoy a 618. En cambio, el S&P 500 supera los 4.100. Mientras que el 53% de los estadounidenses posee acciones de una u otra forma, en 2002 el 67% poseía acciones. Podría decirse que es mejor que, por ejemplo, en 1989, cuando sólo el 32% poseía acciones. El 10% de los hogares más ricos posee hoy el 84% de todas las acciones. La propiedad de las acciones está muy sesgada hacia los blancos, las personas con altos ingresos y los ricos. La inflación para el mercado de valores y Wall Street, no tanto para los asalariados mínimos y la calle principal.

Sí, los precios de productos básicos como el petróleo, el cobre y la madera se han disparado. Pero gran parte de esto se debe a los cuellos de botella y a la escasez de suministros. Hace un año, los precios del petróleo eran demasiado bajos y muchas empresas se enfrentaban a la quiebra. Los recortes de la producción, unidos a una menor demanda, han contribuido a elevar los precios del petróleo. Si se excluyen los precios de las materias primas que más suben, el panorama general no parece tan grave. La globalización y los avances tecnológicos han desempeñado un papel más importante en la desinflación de las últimas tres décadas. Pensemos en esto: ¿va uno a una librería a comprar el último libro? No, uno va a Internet y lo encuentra a mitad de precio en la librería. El resultado de todo esto es que la mayoría de las empresas van a ser reacias a repercutir las subidas de precios. Es posible que algunos productos básicos ya estén tocando techo, ya que hemos observado que los precios de la madera ya han caído un 25% desde el principio. A no ser que se trate de productos de primera necesidad (¿alimentos y energía?), los consumidores pueden quedarse con las manos en la masa. Hemos señalado que no es probable que la Fed reaccione de forma exagerada ante un pico de inflación de un mes. Harían falta unos cuantos meses de aumento de la inflación para provocar una respuesta de la Fed.

Nuestro gráfico semanal del S&P 500 muestra un mercado de valores que ha entrado en la estratosfera. Se trata de un gráfico lineal, a diferencia de un gráfico logarítmico, en el que el aspecto es algo diferente. No habíamos visto un índice volar hacia la estratosfera de esta manera desde el NASDAQ en el año 2000. No, todavía no se ha convertido en el NASDAQ de la burbuja de las puntocom. Un periodo comparable con el NASDAQ fue el minicolapso bursátil de 1998 provocado por la crisis de la deuda rusa y el colapso de Long-Term Capital Management (LTCM) que, en algunos aspectos, no fue muy diferente del colapso de la pandemia de marzo de 2020. Desde aproximadamente abril hasta octubre de 1999, el NASDAQ atravesó un periodo correctivo antes de alcanzar su pico final de burbuja, ganando un 95% en los seis meses que van de octubre de 1999 a abril de 2000. La mayor subida siempre se produce al final de la burbuja.

¿Podríamos ver cómo se repite? ¿Un retroceso seguido de una carrera hacia nuevos máximos históricos? El S&P 500 está bien mientras se mantenga por encima de 3.700 en cualquier retroceso significativo. El mínimo de marzo de 2021 estaba en 3.723, lo que pone de relieve esa zona. Sin embargo, la primera buena señal de un retroceso más fuerte es por debajo de los 4.000. Si los mercados cayeran mucho más, podría generar una respuesta de la Fed.

Como hemos señalado. Las conversaciones sobre la reducción de los tipos de interés no son más que eso: conversaciones. Nos preocupa más lo que está provocando los repos inversos. ¿Se repite en el futuro? En realidad, podría estar poniendo de relieve otro problema. También nos sigue preocupando que haya potencialmente más Archego Capitals por ahí.

MERCADOS Y TENDENCIAS

| % Ganancias (Pérdidas) Tendencias | ||||||||

| Cierre 31/12/20 | Cierre mayo 21/21 | Semana | YTD | Diario (corto plazo) | Semanal (Intermedio) | Mensual (Largo Plazo) | ||

| Índices bursátiles | ||||||||

| S&P 500 | 3,756.07 | 4,155.86 | (0.4)% | 10.6% | al alza (débil) | arriba | arriba | |

| Dow Jones de Industriales | 30,606.48 | 34,207.84 | (0.5)% | 11.8% | arriba | arriba | arriba | |

| Dow Jones Transportes | 12,506.93 | 15,475.78 | (2.8)% | 23.7% | arriba | arriba | arriba | |

| NASDAQ | 12,888.28 | 13,470.99 | 0.3% | 4.5% | a la baja (débil) | arriba | arriba | |

| S&P/TSX Composite | 17,433.36 | 19.527,30 (nuevos máximos) | 0.8% | 12.0% | arriba | arriba | arriba | |

| S&P/TSX Venture (CDNX) | 875.36 | 957.22 | 2.8% | 9.4% | arriba | arriba | arriba | |

| S&P 600 | 1,118.93 | 1,343.46 | (0.8)% | 20.1% | arriba | arriba | arriba | |

| Índice MSCI World | 2,140.71 | 2.322,49 (nuevos máximos) | 2.4% | 8.5% | neutral | arriba | arriba | |

| Índice NYSE Bitcoin | 28,775.36 | 37,899.54 | (25.5)% | 31.7% | abajo | al alza (débil) | arriba | |

| Índices de acciones mineras de oro | ||||||||

| Índice de Bancos de Oro (HUI) | 299.64 | 320.20 | 4.5% | 6.9% | arriba | arriba | arriba | |

| Índice de oro TSX (TGD) | 315.29 | 333.33 | 3.5% | 5.7% | arriba | neutral | arriba | |

| Rendimiento de la renta fija/espacios | ||||||||

| Rendimiento de los bonos del Tesoro de EE.UU. a 10 años | 0.91 | 1.62% | (0.6)% | 78.0% | ||||

| Rendimiento de los bonos a 10 años CGB de Cdn. Rendimiento de los bonos a 10 años CGB | 0.68 | 1.55% | (0.6)% | 127.9% | ||||

| Vigilancia de la recesión Diferenciales | ||||||||

| Diferencial del Tesoro estadounidense a 2 años y 10 años | 0.79 | 1.47% | (0.7)% | 86.1% | ||||

| Diferencial Cdn 2 años 10 años CGB | 0.48 | 1.21% | (0.8)% | 152.1% | ||||

| Monedas | ||||||||

| US$ Índice | 89.89 | 90.01 | (0.3)% | 0.1% | a la baja | abajo | abajo | |

| Canadiense $ | 0.7830 | 0,8290 (nuevos máximos) | 0.4% | 5.8% | arriba | arriba | arriba | |

| Euro | 122.39 | 121.82 | 0.3% | (0.5)% | arriba | arriba | arriba | |

| Franco suizo | 113.14 | 111.38 | 0.5% | (1.6)% | arriba | al alza (débil) | arriba | |

| Libra esterlina | 136.72 | 141.51 | 0.4% | 3.5% | arriba | arriba | arriba | |

| Yen japonés | 96.87 | 91.78 | 0.4% | (5.3)% | al alza (débil) | abajo | abajo | |

| Metales preciosos | ||||||||

| Oro | 1,895.10 | 1,876.70 | 2.1% | (1.0)% | arriba | al alza (débil) | arriba | |

| Plata | 26.41 | 27.49 | 0.5% | 4.1% | arriba | arriba | arriba | |

| Platino | 1,079.20 | 1,169.40 | (4.4)% | 8.4% | abajo | arriba | arriba | |

| Metales básicos | ||||||||

| Paladio | 2,453.80 | 2,784.70 | (4.0)% | 13.5% | neutro | arriba | arriba | |

| Cobre | 3.52 | 4.48 | (3.7)% | 27.3% | al alza (débil) | arriba | arriba | |

| Energía | ||||||||

| Petróleo WTI | 48.52 | 63.58 | (2.7)% | 31.0% | neutral | arriba | arriba | |

| Gas natural | 2.54 | 2.98 | 0.7% | 17.3% | arriba | arriba | arriba |

Los nuevos máximos/mínimos se refieren a nuevos máximos/mínimos de 52 semanas y, en algunos casos, a máximos históricos.

– —

(Imagen destacada de Jingming Pan vía Unsplash)

DESCARGO DE RESPONSABILIDAD: Este artículo ha sido escrito por un colaborador externo y no refleja la opinión de Born2Invest, su dirección, su personal o sus asociados. Por favor, revise nuestro descargo de responsabilidad para más información.

Este artículo puede incluir declaraciones prospectivas. Estas declaraciones prospectivas se identifican generalmente por las palabras «creer», «proyectar», «estimar», «llegar a ser», «planear» y expresiones similares. Estas declaraciones prospectivas implican riesgos conocidos y desconocidos, así como incertidumbres, incluidas las que se comentan en las siguientes declaraciones cautelares y en otras partes de este artículo y de este sitio. Aunque la empresa puede creer que sus expectativas se basan en suposiciones razonables, los resultados reales que la empresa puede lograr pueden diferir materialmente de cualquier declaración prospectiva, que refleja las opiniones de la dirección de la empresa sólo a la fecha de este artículo. Además, asegúrese de leer estas información importante.

David Chapman no es un servicio de asesoramiento registrado y no es un distribuidor de mercado exento (EMD) ni un asesor financiero autorizado. No damos ni podemos dar asesoramiento de mercado individualizado. David Chapman ha trabajado en la industria financiera durante más de 40 años, incluyendo grandes corporaciones financieras, bancos y agentes de inversión. La información contenida en este boletín está destinada únicamente a fines informativos y educativos. No debe considerarse una solicitud de oferta o venta de ningún valor. El lector asume todo el riesgo al negociar con valores y David Chapman aconseja consultar a un asesor financiero profesional autorizado antes de proceder con cualquier operación o idea presentada en este boletín. David Chapman puede poseer acciones de las empresas mencionadas en este boletín. Compartimos nuestras ideas y opiniones sólo con fines informativos y educativos y esperamos que el lector realice la debida diligencia antes de considerar una posición en cualquier valor. Eso incluye consultar con su propio asesor financiero profesional autorizado.