El Dow Jones experimentó un poco de presión vendedora esta semana; bajó el martes, el miércoles y el jueves, pero subió el lunes y el viernes. Para el Dow Jones y la mayor parte del mercado de valores (si no el NASDAQ Composite) diría que esta semana fue neutra en términos netos.

Pero la semana pasada el recuento de 15 días del Dow Jones aumentó a un +9, o sea, en una muestra de quince días, vio tres días de baja y doce de avance. Un +9 para el Dow Jones es una condición de mercado muy sobrecomprada que normalmente indica que se debe producir un retroceso en el avance. Veamos qué ocurre en las próximas semanas.

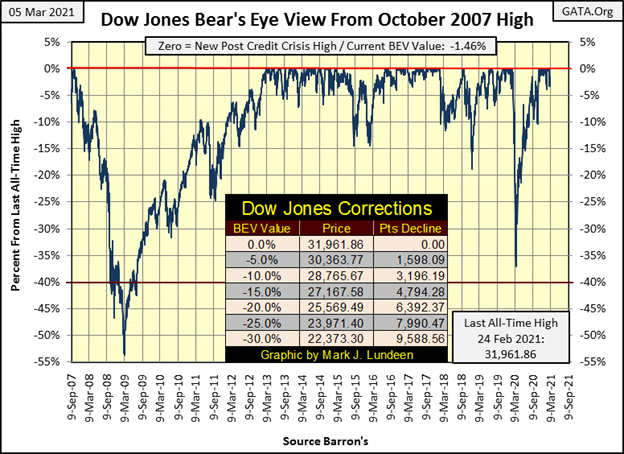

¿Se acabaron los nuevos máximos históricos del Dow Jones por un tiempo, ya que el Sr. Oso recupera algunas de las ganancias porcentuales de dos dígitos que los toros han estado disfrutando? Es demasiado pronto para decirlo, pero no me extrañaría que este mes de marzo terminara a la baja para el mercado de valores.

Echemos un vistazo al gráfico del NASDAQ Composite BEV a continuación. El NASDAQ Composite vio su último BEV Cero el 12 de febrero, y cerró la semana con un BEV de -8,34%, es decir, un 8,34% menos que su último máximo histórico del 12 de febrero. Mirando el Dow Jones puedo sentirme optimista sobre las próximas semanas. Pero el NASDAQ parece estar perdiendo «liquidez»; ¿puede eso ser bueno?

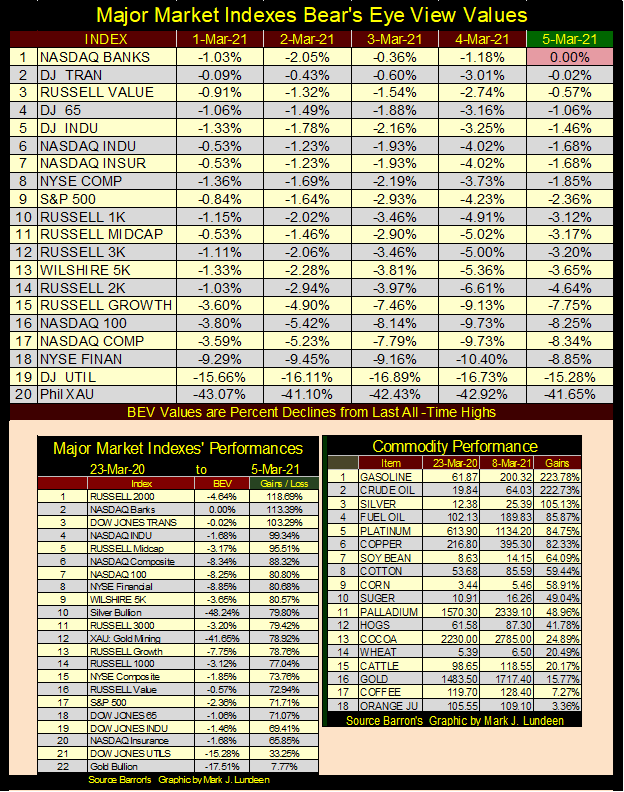

Pasando a mi tabla de valores BEV de los principales índices del mercado, que aparece a continuación, sólo hubo un nuevo BEV Cero esta semana; los bancos del NASDAQ el viernes, pero hubo muchos otros índices que cerraron la semana en buena posición de puntuación. Yo diría que los dos grandes perdedores de la semana fueron los índices NASDAQ Composite y 100. A diferencia de los números 18 a 20 de la lista, estos dos importantes índices del NASDAQ han visto nuevos máximos históricos en el último mes, y luego esta semana casi se hundieron por debajo de sus líneas BEV -10% el jueves.

Nota sobre el oro y la plata en la tabla de materias primas (tabla de la derecha). Se basan en datos de cierre semanales (no diarios) y en los precios de los futuros (no al contado).

Como desde hace mucho tiempo, mi preocupación para el mercado es que éste es un mercado muy caro, como se ve en las ganancias desde los mínimos del pasado 23 de marzo (tabla superior izquierda). Lo que me parece preocupante es que, durante el último año, muchos mercados de materias primas también han disfrutado de grandes avances de dos dígitos (tabla superior derecha). La fuente de esta inflación en el mercado de materias primas es la misma que la del mercado de valores; el FOMC de la Reserva Federal inundando el sistema financiero con «liquidez», como se ve a continuación.

Pero en el pasado esta avalancha de financiación inflacionista fluía hacia los mercados financieros y se contenía en ellos. Hasta el año pasado no se produjo un desbordamiento hacia los alimentos básicos y otras materias primas. Si esto continúa, será un verdadero cambio de juego.

Además, el presidente Biden ha cerrado gran parte de la industria energética de Estados Unidos, como hizo su antiguo jefe antes que él con la industria del carbón. Biden también ha comprometido a Estados Unidos con el Acuerdo Climático de París – ¡ay de ti y de mí!

Compañeros de barco: es la hora de la BOHICA una vez más. ¿Qué es BOHICA? Es un acrónimo salado de «Agáchate, aquí viene otra vez».

Esperen que los costes de la energía aumenten en gran medida durante los próximos cuatro años, y estos gastos crecientes de la energía repercutirán en el precio de todo a medida que se vayan extendiendo por la economía. El aumento de los precios al consumo será un enorme viento en contra para los mercados financieros, que en la actualidad tienen un precio de azúcar y especias, y todo un futuro agradable.

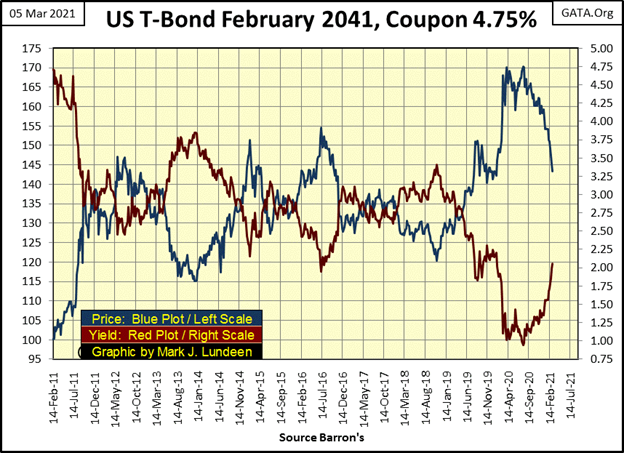

El aumento de la inflación del IPC también impulsará los tipos de interés y los rendimientos de los bonos hasta que los mercados de la deuda superen a los alcistas del mercado bursátil. Y el aumento de los precios de las materias primas ya está teniendo sus efectos en el mercado de bonos del Tesoro, como se ve a continuación.

Se trata de un bono del Tesoro a 30 años cuyo precio (gráfico azul) y rendimiento (gráfico rojo) he seguido semanalmente desde que se emitió en febrero de 2011. Se emitió con una valoración de 100, y a principios de agosto pasado, su valoración alcanzó un máximo de 170. También se emitió con un cupón del 4,75%, pero cuando alcanzó su máximo en agosto pasado, rendía un patético 0,95%.

Ahora imagine que usted fue una de las almas desafortunadas que el pasado agosto compró este pavo de bono. No sólo se ha *encerrado* un rendimiento anual del 0,95% durante los próximos 20 años, sino que además el Sr. Oso ha recuperado el 15% de su inversión inicial en los últimos siete meses. La situación no hará más que empeorar en las próximas semanas, meses y años, a medida que la inflación de los precios de las materias primas continúe haciendo subir los rendimientos de los bonos, y los precios de los bonos bajen en todos los mercados de deuda.

Así pues, el mercado de valores cerró esta semana no muy lejos de sus recientes máximos históricos. Eso no me parece prometedor cuando veo que la inflación de los precios en los mercados de materias primas y los rendimientos de los bonos del Tesoro y de los mercados de bonos corporativos suben significativamente desde el pasado agosto.

Y ya saben lo que opino sobre el aumento de la volatilidad diaria del Dow Jones; los días de extrema volatilidad del mercado (días de 2% del Dow Jones) son interruptores de muerte del mercado alcista. Bueno, la buena noticia es que el Dow Jones no ha visto un día de volatilidad extrema del mercado (un día del 2%) desde finales de enero. Pero la mala noticia es que incluso si los grandes movimientos diarios vistos por debajo de estas últimas dos semanas no han sido días del 2%, tampoco han sido los pequeños pasos típicos de los avances del mercado alcista.

Sentado en lo alto de las gradas de la galería de cacahuetes del mercado, al cierre de la primera semana de marzo, me siento muy cómodo siendo cauto en el mercado de valores.

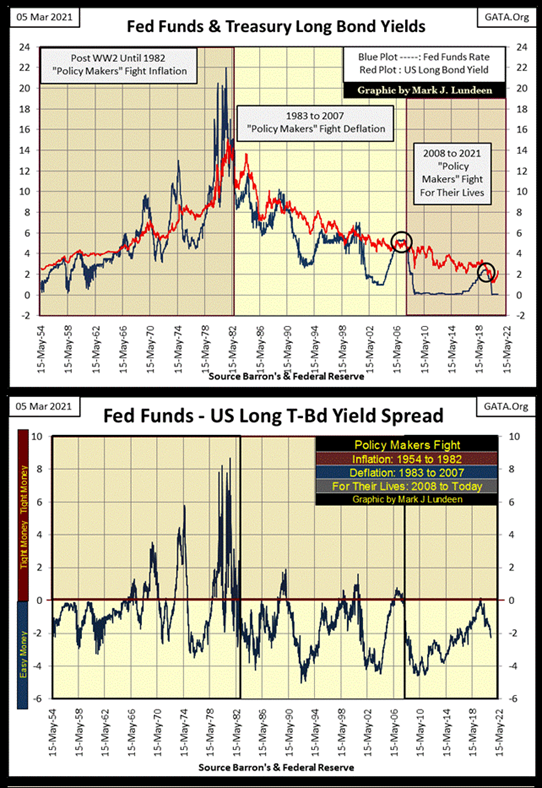

La semana pasada entré en detalles sobre la política monetaria fácil y restrictiva, en la que el dinero fácil se crea cuando la Reserva Federal reduce su tasa de fondos de la Fed por debajo del rendimiento del bono largo T de EE.UU., y el dinero restrictivo cuando su tasa de fondos de la Fed se eleva por encima del rendimiento del bono largo T. Este es un tema importante, ya que explica dónde hemos estado y hacia dónde vamos.

La semana pasada traté la política monetaria desde 1980. Esta semana quiero retroceder hasta 1954, ya que podemos identificar tres épocas diferentes de «política monetaria»:

- 1954 a 1982 / los «responsables políticos» luchan contra la inflación,

- 1983 a 2007 / «los responsables políticos» luchan contra la deflación,

- 2008 hasta hoy / los «responsables políticos» luchan por su vida.

Estas tres épocas diferentes en la «política» son fácilmente identificables en el gráfico siguiente. El gráfico superior muestra el tipo de interés de los fondos de la Reserva Federal (gráfico azul) y el rendimiento de los bonos largos del Tesoro estadounidense (gráfico rojo) desde 1954. El gráfico inferior muestra el diferencial de rendimiento, es decir, la diferencia entre el tipo de interés de los fondos federales y el rendimiento de los bonos largos.

- En el gráfico del diferencial, la línea roja del 0% indica cuándo los Fondos Federales y el rendimiento de los bonos son iguales.

- Los valores positivos resultan cuando los Fondos Federales están por encima del rendimiento de los bonos (dinero ajustado),

- Valores negativos cuando los Fondos Federales están por debajo del rendimiento de los bonos (dinero fácil o flojo).

El gráfico superior es un registro de los tipos de interés y de los rendimientos de los bonos, o de los mercados bajistas y alcistas de los bonos que se remontan a 1954. Los mercados bajistas de bonos se identifican por el aumento de los rendimientos de los bonos (de 1954 a 1982) y los mercados alcistas de bonos (de 1983 a 2020) por el descenso de los rendimientos de los bonos. Como se ha señalado anteriormente, desde agosto del año pasado los rendimientos de los bonos han aumentado y los precios de los bonos han disminuido. ¿Han comenzado los mercados de deuda otro mercado bajista? Yo creo que sí.

La cuestión que obligó a estos cambios en la «política monetaria» es hacia dónde fluía la inflación monetaria de la Reserva Federal. En la época en que los «responsables de la política» luchaban contra la inflación, la «liquidez inyectada» en el sistema financiero fluía hacia los precios al consumo. El aumento de los precios al consumo no sólo dio lugar a que el mercado de bonos exigiera primas de inflación cada vez más altas (precios de los bonos cada vez más bajos y rendimientos más altos) para compensar a los compradores de bonos por la erosión de las valoraciones del dólar, sino que el aumento de los precios al consumo también hizo que los «responsables políticos» quedaran mal.

No podemos permitirlo. Así pues, los «responsables políticos» fueron grandes luchadores contra la inflación desde 1954 hasta 1982. Podemos ver que por la frecuencia y la severidad el FOMC invertiría la curva de rendimiento; elevar su tasa de fondos de la Fed por encima del rendimiento del bono largo T.

Al invertir la curva de rendimiento, los «responsables políticos» intentaban hacer estallar la burbuja de los precios al consumo que ellos mismos habían inflado, obligando a su sistema bancario a contraer el crédito (préstamos bancarios) concedido a la economía. Desde 1954 hasta principios de la década de 1980, estas inversiones de la curva de rendimientos hicieron poco para reducir la inflación del IPC, pero sí dieron lugar a recesiones económicas recurrentes y dolorosas.

El problema era que la inflación de los precios al consumo (IPC) estaba en los bienes de consumo. A diferencia de hoy, los bienes de consumo de 1954 a 1982 se adquirían mediante transacciones en efectivo, no con tarjetas de crédito. La contracción del crédito en el sistema bancario antes de 1982 hizo poco para contener la inflación del IPC, ya que la inflación del IPC hace décadas no estaba apalancada por el crédito bancario, y tales operaciones no hicieron nada para contraer el dinero en circulación (CinC).

La siguiente era de la «política monetaria», de 1983 a 2007, en la que los «responsables políticos» lucharon contra la deflación, está mejor cubierta en el gráfico inferior, pero es importante ver cómo durante esta era los rendimientos de los bonos del Tesoro cayeron drásticamente, desde el 15% hasta el 5%, mientras el mercado de bonos (también el mercado de valores) entraba en un gigantesco mercado alcista.

La razón de este cambio trascendental en los mercados de bonos y acciones fue que la «liquidez» que fluía desde el FOMC ya no fluía hacia los precios al consumidor sino hacia los mercados financieros.

La «política monetaria» siguió inflando los precios en alguna parte de la economía. Pero el aumento de los precios al consumidor no es popular para nadie, excepto para los especuladores de materias primas. Así que desde 1954 hasta 1982, los «responsables de la política monetaria» podían luchar, y lo hicieron, contra la inflación de los precios al consumo aumentando agresivamente el tipo de interés de los fondos de la Fed muy por encima de los rendimientos de los bonos del Tesoro a largo plazo, como se ha visto anteriormente.

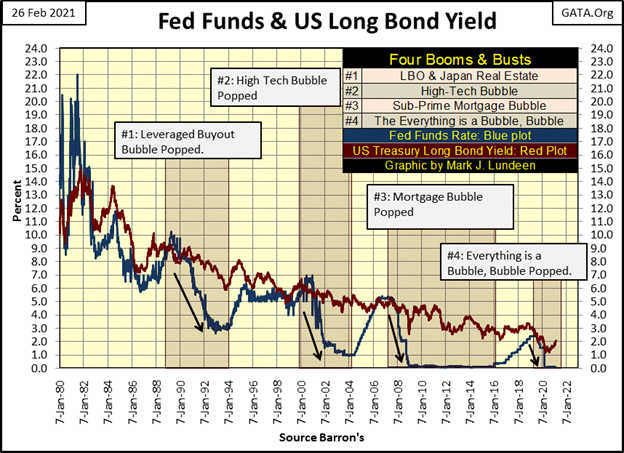

Pero después de 1982 todo cambió, ya que las burbujas que los «responsables políticos» estaban inflando pasaron a llamarse «mercados alcistas» en algún lugar del sistema financiero. Es entonces cuando el objetivo principal de los «responsables políticos» era luchar contra la DEFLACIÓN en la economía, no reventar sus burbujas. Pero los «responsables políticos» sí hicieron estallar sus burbujas durante esta época; tres de ellas:

- Compra de apalancamiento (1990)

- Dot.Com de alta tecnología (2000)

- Hipoteca subprime (2007)

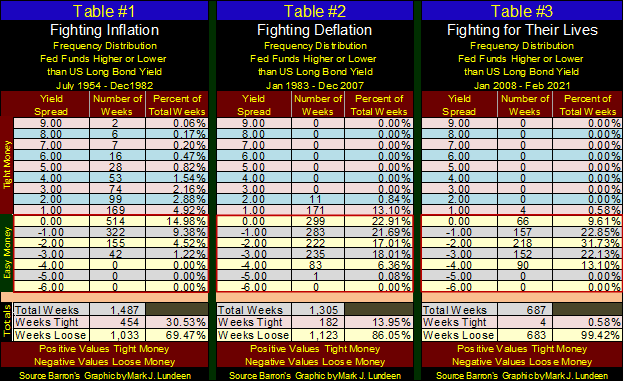

Como estas burbujas fueron infladas por el crédito bancario (no por el efectivo, como la inflación del IPC), los mercados alcistas de Wall Street eran muy vulnerables a las inversiones de la curva de rendimiento. Los «responsables políticos» eran muy conscientes de ello, como se ve en la tabla siguiente.

Tabla #1 / Lucha contra la inflación, miren la parte inferior de la tabla. De las 1.487 semanas de esta época, el 30,53% de ellas fueron de restricción monetaria (fondos federales por encima de los rendimientos de los bonos largos), y fíjense hasta qué punto los «responsables políticos» estaban dispuestos a elevar el tipo de los fondos federales por encima de los rendimientos de los bonos, hasta el 8% y el 9%.

Tabla #2 / La era de la lucha contra la deflación vio sólo el 13,95% de sus 1.305 semanas con dinero ajustado, y ni una sola vez los «responsables políticos» aumentaron su tasa de fondos de la Fed un 2% o más por encima de los rendimientos de los bonos largos.

Antes de cubrir la tabla #3 en la que los «Policy Makers» estaban luchando por sus vidas, revisen los gráficos de arriba. Observen cómo desde 1954, el período de dinero fácil durante nuestra era actual fue el más largo entre instancias de inversión de la Tasa de Fondos de la Fed por encima de los rendimientos de los bonos. Por una buena razón también; porque los «creadores de políticas» no se han recuperado y no pueden recuperarse de su fiasco de las hipotecas de alto riesgo de hace más de una década.

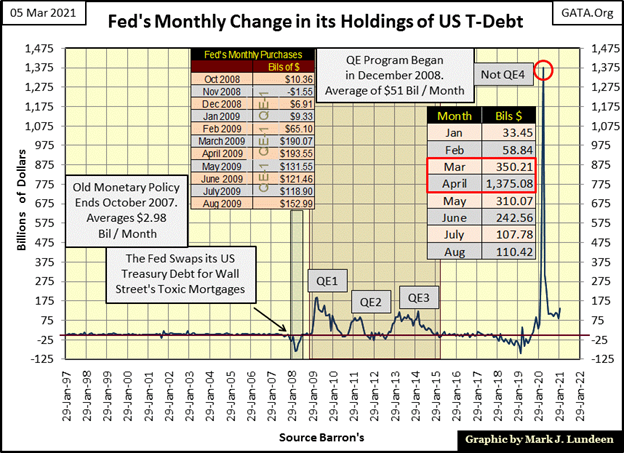

El QE #1-3 del doctor Bernanke (abajo) hizo reflotar las valoraciones del mercado. Sin embargo, durante cuatro semanas en septiembre / octubre de 2019 la política monetaria volvió a ser restrictiva, ya que los rendimientos de los bonos T a largo plazo disminuyeron por debajo de la tasa de fondos de la Fed del FOMC en quince puntos básicos (0,15%). El presidente Powell puso fin a su endurecimiento cuantitativo (QT) a medida que se desarrollaban problemas en el mercado de repositorios nocturnos, como informaron los medios financieros.

En marzo de 2020 (seis meses después) se desató el infierno. Los rendimientos de los bonos corporativos se duplicaron en una sola semana, y el Dow Jones se desinfló un 38% en sólo veintiocho sesiones de negociación en la Bolsa de Nueva York, ya que todo se estaba yendo al infierno en una cesta de mano. El presidente Powell anunció el23 de marzo que su FOMC iba a comprar bonos corporativos en el mercado abierto, algo nunca visto.

Otra cosa nunca vista fueron las «inyecciones de liquidez» (1,73 billones de dólares en marzo y abril de 2020) que la Fed de Powell «inyectó» en el sistema financiero para «estabilizar» las valoraciones del mercado (Abajo).

A continuación, una mirada a la «política monetaria» desde enero de 1980 y sus efectos en las burbujas (mercados alcistas) que el FOMC infló en la economía. No hemos visto mucho de un mercado bajista de los «responsables de la política» haciendo estallar su burbuja # 4 en septiembre / octubre de 2019, el Todo es una burbuja, burbuja. Que no lo hayamos hecho aún se debe a las humildes «inyecciones de liquidez» del año pasado.

Aquí hay un artículo de CNBC sobre Powell advirtiendo que reabrir la economía será inflacionario. Es el viejo «la prosperidad es mala» de la Curva de Phillips que tanto se escuchaba en los años 70 y principios de los 80.

No lo crean, ya que la prosperidad es buena. Son el presidente de la Fed Powell y su FOMC los que son malos. Pero eso no lo oirás en la CNBC ni en ningún otro lugar de los medios financieros de Fake News.

Entonces, ¿cómo le fue al oro esta semana? La semana pasada el oro cerró cerca de su línea BEV -15% en el gráfico BEV de abajo. Tenía la esperanza de que el oro hubiera comenzado una tendencia alcista hacia su línea BEV -10%, pero de hecho comenzó a desplomarse hacia su línea BEV -20%. No me gusta, pero ahí está.

En momentos como estos siempre abro mis archivos de Excel y miro toda la inflación monetaria que el FOMC está «inyectando» en el sistema financiero. Ese plus en marzo de 2021 puedo ver que los rendimientos en los mercados de bonos del Tesoro y corporativos suben en respuesta a la creciente inflación de los precios al consumidor (IPC).

Por lo tanto, si la deprimente acción del mercado en el oro y la plata, así como las acciones mineras le han desanimado, deje de leer ahora mismo y eche un vistazo rápido a los gráficos y tablas que se han visto anteriormente en este artículo. En los pequeños juegos que los «políticos» están jugando actualmente con nosotros en los mercados de metales preciosos, usted y yo tenemos la mano ganadora. Sólo tenemos que aguantar y no entrar en pánico fuera de nuestras posiciones.

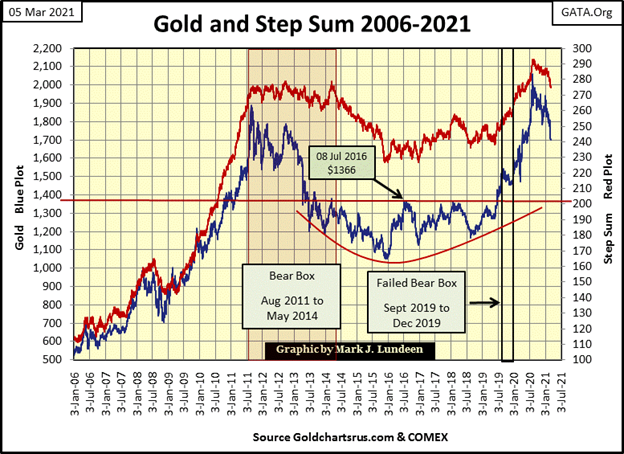

El oro y su suma de pasos por debajo continúan corrigiendo. Teniendo en cuenta lo mucho que ha avanzado el oro desde que rompió por encima de su nivel de 1360 dólares (Línea Roja) en el verano de 2019, una corrección adecuada en el avance que llevó al oro a 2061 dólares el pasado agosto parece apropiada.

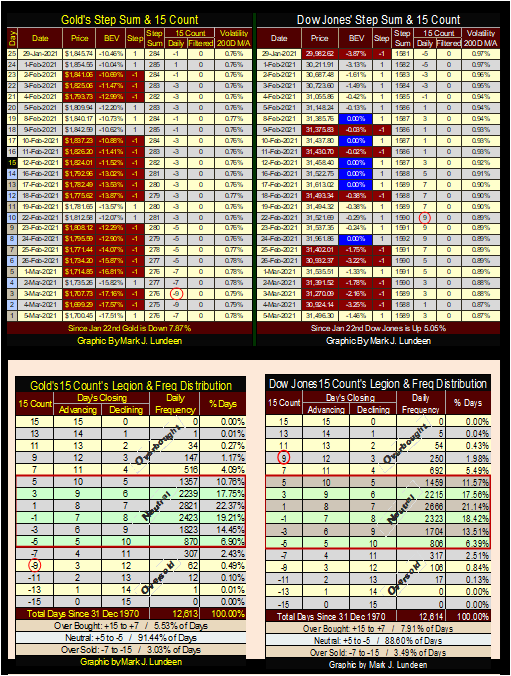

Un desarrollo positivo que vio el oro la semana pasada fue que su recuento de 15 disminuyó a un muy sobrevendido -9, como se ve en su tabla de suma de pasos a continuación. Cielos Louise, mira todo ese rojo en el lado de la tabla del oro. Que los osos se hayan esforzado tanto en el mercado del oro, y que sólo hayan podido empujar al oro hasta su línea BEV -17,5% es realmente alentador. Así es como yo lo veo.

¿Qué significa un recuento de 15 de -9? He rodeado el -9 en las tablas de oro de arriba, y un -9 en un recuento de 15 toma tres avances diarios y doce descensos diarios en una muestra de quince días consecutivos. Y desde el 31 de diciembre de 1970, hace 12.613 sesiones de negociación COMEX, ¿cuántos cierres diarios en el mercado del oro cerraron con un recuento de -9? Sólo 62, dos de ellos la semana pasada.

Por lo tanto, el oro al cierre de esta semana cerró en un nivel de *MUY* sobreventa y podemos anticipar un rebote desde este nivel. Eso no es una promesa ya que los osos pueden hacer trampa. Pero sólo mirando los números, creo que el mercado del oro está muy cerca de su fondo en esta corrección, y para abril podríamos ver al oro una vez más avanzando hacia un nuevo máximo histórico.

La semana pasada fue el Dow Jones el que tuvo un recuento de 15 de +9, un mercado muy sobrecomprado al que le espera un pullback. Si se observa la tabla de suma de pasos de arriba, lo que ocurre es un retroceso en el Dow Jones. Nada dramático, pero el Dow Jones ha retrocedido mientras su conteo de 15 retrocedía a un +1 en el cierre del jueves.

¿Es eso, un retroceso de 1037 puntos desde el último máximo histórico del Dow Jones hasta el cierre de este viernes? Sólo han pasado ocho sesiones de negociación en la Bolsa de Nueva York desde que el venerable Dow vio por última vez un recuento de 15 de +9. Démosle algo de tiempo y veamos cuánto tiempo pasa antes de que el Dow Jones vea otro nuevo máximo histórico, o incluso si lo hace. Y si es así, cuánto más se desinflará el Dow Jones antes de tocar fondo y avanzar de nuevo en la historia.

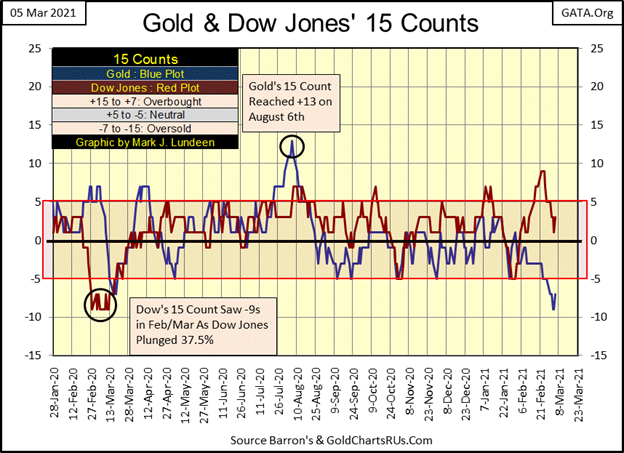

He omitido el gráfico de suma de pasos para el Dow Jones, ya que mirarlo se está volviendo tedioso. En su lugar, estoy publicando un gráfico que traza el Dow Jones (Red Plot) y el oro (Blue Plot) 15 cuentas que se remontan a principios de 2020.

El Dow Jones hace un año también vio -9 15 cuentas, un mercado muy sobrevendido. Ahora, un año después, ha avanzado 13.369 puntos desde sus mínimos del 23 de marzo hasta su último máximo histórico hace apenas dos semanas. Eso supuso un avance del 139%. Sin embargo, su último máximo histórico de hace dos semanas también vio cómo su recuento de 15 aumentaba hasta un +9; un mercado muy sobrecomprado.

En agosto pasado, el oro vio cómo su recuento de 15 aumentaba a +13, un mercado masivamente sobrecomprado y una primicia histórica. Desde entonces, el mercado del oro ha estado corrigiendo. Nada grande, no con la mayor caída porcentual desde los máximos históricos de agosto pasado, siendo el BEV del jueves pasado de -17,57%, un día que también vio al oro con un recuento de 15 de -9.

Pero esta corrección de siete meses en el oro, la plata y las mineras de metales preciosos se ha vuelto muy molesta y todo el mundo se está volviendo pesimista. Y ahora el recuento de 15 del oro nos dice que el oro está ahora en una condición de mercado muy sobrevendido.

Esta es exactamente la psicología del mercado de donde vienen los grandes avances. No estoy haciendo ninguna promesa sobre la dirección que tomará el oro o incluso el Dow Jones en las próximas semanas. Pero creo que el dinero inteligente es alcista en los metales preciosos y bajista en los mercados de acciones y bonos a medida que entramos en la primavera y el verano de 2021.

(Imagen destacada de Tumisu vía Pixabay)

DESCARGO DE RESPONSABILIDAD: Este artículo ha sido escrito por un colaborador externo y no refleja la opinión de Born2Invest, su dirección, su personal o sus asociados. Por favor, revise nuestro descargo de responsabilidad para más información.

Este artículo puede incluir declaraciones prospectivas. Estas declaraciones prospectivas se identifican generalmente por las palabras «creer», «proyectar», «estimar», «llegar a ser», «planear» y expresiones similares. Estas declaraciones prospectivas implican riesgos conocidos y desconocidos, así como incertidumbres, incluidas las que se comentan en las siguientes declaraciones cautelares y en otras partes de este artículo y de este sitio. Aunque la empresa puede creer que sus expectativas se basan en suposiciones razonables, los resultados reales que la empresa puede lograr pueden diferir materialmente de cualquier declaración prospectiva, que reflejan las opiniones de la dirección de la empresa sólo a partir de la fecha. Además, asegúrese de leer estas información importante.