La semana pasada, el Dow Jones cerró con un descenso de casi un 4%, y yo estaba pensando seriamente en comprar unas cuantas puts del Russell 2K para beneficiarme de la corrección porcentual de dos dígitos que se avecinaba. Esta semana cerró con el Dow Jones a punto de hacer su duodécimo cero post marzo del BEV, otro nuevo máximo histórico.

Nota: a un buen amigo mío y verdadero hombre de acción en los mercados, un tal Roger, le gustó esta idea de las opciones de venta sobre el Russell 2K, y me informó que aunque existen, son un mercado poco negociado y sin liquidez. Roger me dijo que las opciones sobre los grandes índices del NASDAQ eran mejores índices para comprar puts. Gracias Roger, lo tendré en cuenta.

El viaje de ida y vuelta de dos semanas de esta semana (Círculo Negro abajo) no es la primera vez que esto ha sucedido en el último año; una seria caída de una semana seguida de una recuperación completa una semana después. Lo mismo ocurrió justo después de Halloween este año, como se ve a continuación (Círculo rojo) en el gráfico de barras diario del Dow Jones. Esta es una acción de mercado realmente extraña; una gran semana de caída seguida de una gran semana de subida, que en ambos casos tiene la sensación de una interrupción del mercado bajista por parte de los poderes fácticos, pero ¿quién sabe?

Oh, no seas tímido, Mark, sí, las manos de los «responsables políticos» en acción se ven en los dos círculos de abajo, impidiendo con éxito una caída del mercado como la que vimos el pasado mes de marzo.

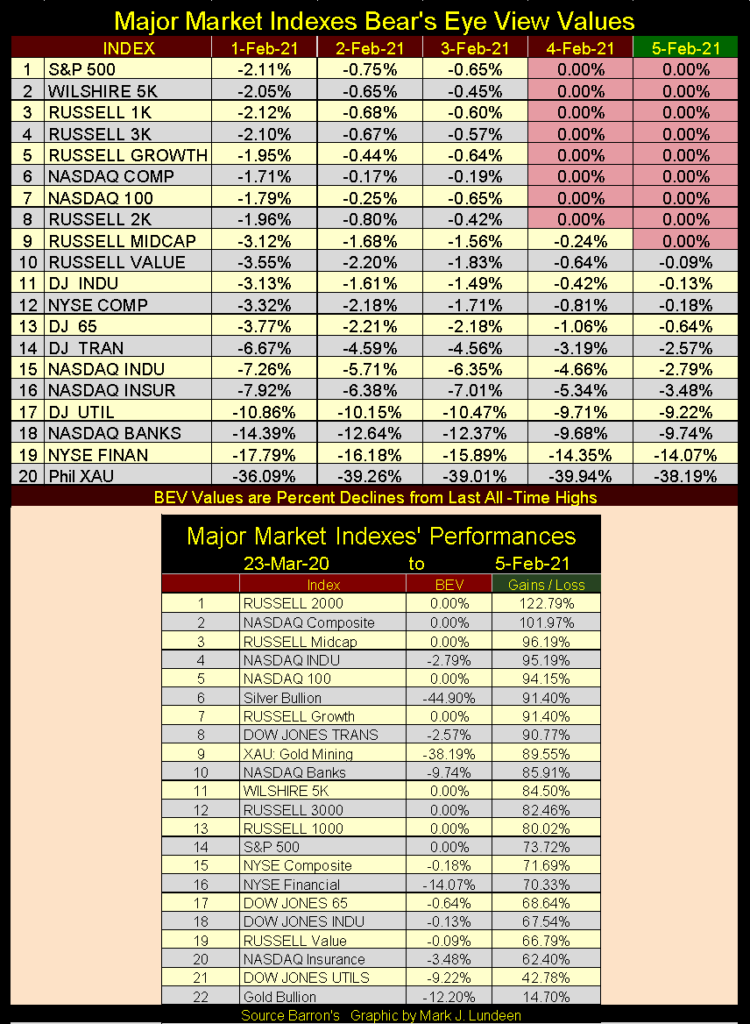

De todos modos, al final de la semana, los principales índices de mercado que sigo estaban una vez más haciendo nuevos máximos históricos, o Ceros BEV como se señala en rojo a continuación. Al cierre del viernes, había nueve Ceros BEV, con siete índices más dentro de la posición de puntuación, o dentro del 5% de hacer un nuevo máximo histórico. Es la acción bajista del mercado de la semana pasada cancelada por el comando.

¿Sigue pensando en comprar algunas puts en el mercado? Ciertamente están más baratas al final de esta semana que el viernes pasado! También creo que si uno comprara puts out-of-money que expiran el próximo agosto, hay una buena posibilidad de que expiren in-the-money dentro de los próximos seis meses. Pero hacerlo ahora no sería mejor que hacer una apuesta tonta en una mesa de dados en Las Vegas.

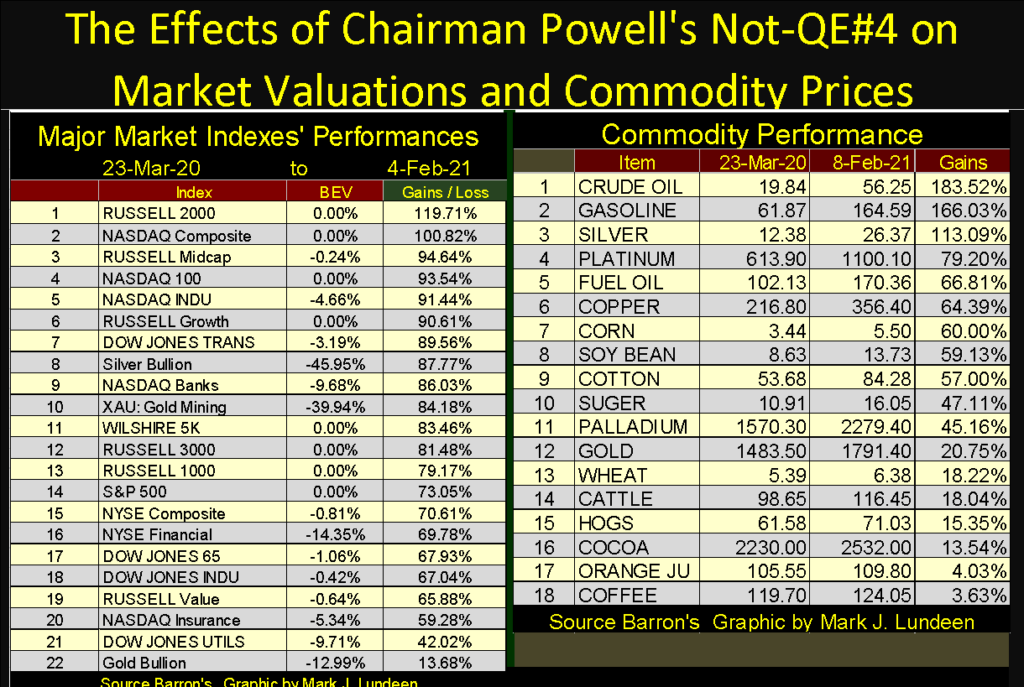

Pero fíjese en lo sobrevalorado que está el mercado de valores en febrero de 2021 en la tabla de la parte inferior del gráfico anterior. Así es como llegó 2021, con estos principales índices bursátiles subiendo un 60%, y mucho más desde sus mínimos de marzo pasado. Estos no son avances normales, sino las consecuencias persistentes de los esfuerzos de reflación masiva del FOMC del año pasado con su No-QE#4, y como tal estas ganancias son vulnerables a la gravedad del mercado en las próximas semanas y meses.

¿Va a permitir el Sr. Oso que esto continúe durante todo el año 2021? Tengo que decir que de ninguna manera José, lo que reclasifica la lista de arriba como fruta de bajo consumo en la próxima corrección del mercado, o incluso el mercado bajista que viene. Me guardo la idea de Roger de comprar una o dos opciones de venta en el Índice Compuesto NASDAQ (#2 en la lista de arriba) en el corazón a medida que avanza el año 2021.

Como se ve en el gráfico del NASDAQ Composite BEV que aparece a continuación, las fuertes caídas del mercado no son eventos raros para este índice. Si se acierta en el momento oportuno, se puede ganar mucho dinero especulando en el NASDAQ Composite con puts. Pero acertar en el momento oportuno no es tan sencillo, como yo y muchos otros hemos descubierto en el pasado.

Aquí está el Dow Jones con sus líneas de máximos y mínimos de 52 semanas, junto con los cuatro Quantitative Easings que el FOMC ha «inyectado» en los mercados. La caída del mercado del 37% del pasado mes de marzo, así como su recuperación hasta un nuevo máximo histórico en poco más de siete meses son las características más destacadas en el gráfico siguiente.

Pasar de un máximo histórico del Dow Jones el 12 de febrero a una corrección del mercado del -37% en sólo veintiocho sesiones de negociación en la Bolsa de Nueva York es una primicia del mercado. Luego, desde el mínimo del mercado del Dow Jones del 23 de marzo hasta su siguiente máximo histórico el 16 de noviembre, una recuperación completa desde una caída del mercado tan profunda y tan rápida es también extraña. No se fíen de mi palabra; miren el gráfico de abajo.

¿Cuál es el próximo truco del FOMC? No lo sé, pero si se deja a los mercados financieros con sus propios recursos, sin la ayuda de los «responsables políticos» y los esfuerzos masivos de sus secuaces para «garantizar la estabilidad del mercado», no me sorprendería ver una caída del Dow Jones aún más profunda que el -37% en veintiocho sesiones de negociación en la Bolsa de Nueva York en algún momento antes de que el año 2021 llegue a su fin.

Me gusta publicar un gráfico del balance de la Reserva Federal cada pocos meses, así que aquí está abajo, y qué gráfico tan grotesco y desagradable es también.

Las Facilidades Cuantitativas; QE #1&2 reflotaron el sistema financiero derribado por el fiasco de las hipotecas subprime de Wall Street. El QE #3 parece un poco gratuito, hecho sólo para inflar aún más las valoraciones del mercado. Digo esto porque en enero de 2011 (dos años antes del QE #3) la «política» del doctor Bernanke ya había pasado de la crisis al «crecimiento económico», como se ve en la cita de CNBC a continuación.

«Las políticas han contribuido a un mercado de valores más fuerte al igual que lo hicieron en marzo de 2009 [marzo de 2009 fue el fondo del mercado bajista del Dow Jones del 54%], cuando hicimos la última iteración de esto. El S&P 500 ha subido más de un 20% y el Russell 2000, que se trata de valores de pequeña capitalización, ha subido más de un 30%.»

– Doctor Benjamin Bernanke, Entrevista de CNBC con Steve Liesman 13 Ene 2011 (1:40 PM).

También es evidente en el balance de la Fed su abortado Quantitative Easing (QT) de enero de 2018 a septiembre de 2019, el intento fallido de retirar la «liquidez» que «inyectaron» en el sistema financiero con su QE #1-3. Fue un buen intento pero —.

He etiquetado el QE-4 con el calificativo de «No», tal como lo instruyó el propio presidente de la Fed, Powell, que lo inició en octubre de 2019. El presidente Powell insistió entonces en que nadie confundiera su nuevo programa de «inyección» de niveles masivos de «liquidez» en el sistema financiero con el QE #1-3 visto a continuación. Como se puede ver hizo bien en hacerlo.

Para evitar que mis lectores confundan el QE #4 de Powell con el QE #1-3 de Bernanke, siempre lo califico con un «No», por ejemplo así: Maldita sea; el QE #4 de Powell no va a parar hasta que el dólar estadounidense se convierta en papel higiénico, y entonces ¿qué es lo siguiente que nos van a hacer estos sabios idiotas?

Pasando a mi gráfico que traza los cambios semanales en la tenencia de deuda del Tesoro de los EE.UU. por parte del FOMC, el FOMC esta semana retiró 15,64 mil millones de dólares del sistema financiero, como se ve en la tabla del gráfico de abajo. ¿Qué es lo que pasa, como si yo lo supiera?

Lo más probable es que sea más de lo mismo de siempre; en otras palabras, nada nuevo. Esperen unos meses y volveremos a ver «inyecciones» mucho mayores en la economía a medida que la cartera de deuda T del FOMC siga expandiéndose en el gráfico de arriba (Gráfico Azul). Aun así, en el gráfico de abajo que traza los cambios semanales en la cartera de deuda del Tesoro estadounidense del FOMC, a lo largo del tiempo sí vemos cambios.

De enero de 2016 a enero de 2018 vemos su «política monetaria» post QE#3, con la mayoría de los puntos de datos por encima de la línea roja cero, algunos por debajo durante estos dos años.

Luego, en enero de 2018, las cosas cambiaron cuando el FOMC comenzó su endurecimiento cuantitativo (QT), un vano intento de retirar sus masivas «inyecciones de liquidez» durante su QE 1-3. Durante este período de tiempo, la mayoría de los cambios semanales en la cartera de T-debt del FOMC fueron negativos, ya que vendieron más T-bonds de los que compraron. Luego, finalmente, está la No-QE#4 que continúa hasta el día de hoy, aunque los medios financieros ya no hablan de ella ya que la No-QE#4 del presidente de la Fed Powell se ha convertido en nuestra nueva normalidad monetaria.

Ha pasado algo menos de un año desde que la Not-QE#4 «inyectó» más de 400.000 millones de dólares en una sola semana (la última semana de marzo de 2020) en el sistema financiero (ver gráfico superior). Echemos un vistazo a lo que han hecho las valoraciones bursátiles y los precios de las materias primas desde entonces en la tabla siguiente.

En primer lugar, algunas notas: los datos del mercado de valores son diarios, mientras que los datos de las materias primas se refieren al cierre de la semana. Utilicé el 23 de marzo como punto de partida, ya que fue el punto más bajo de la caída del mercado del Dow Jones del 37%, así como el punto más bajo de muchas correcciones de los precios de las materias primas. También utilicé el jueves 4 de febrero como punto final porque fue cuando escribí el comentario.

En el pasado he mencionado con frecuencia cómo la «liquidez inyectada» que fluye hacia las valoraciones de los mercados financieros se describe como «crecimiento económico» o «mercados alcistas», mientras que la «liquidez inyectada» que fluye hacia los precios de las materias primas se denomina «inflación de los precios al consumidor» (inflación del IPC).

Como todo el mundo que ha ido a la universidad sabe:

- Crecimiento económico y mercados alcistas = bueno

- Inflación del IPC = malo

aunque en realidad tanto los mercados alcistas como la inflación del IPC son sólo las dos caras de una misma moneda: la inflación monetaria que fluye desde la Reserva Federal.

Desde principios de la década de 1980, cuando todos los tipos de interés y los rendimientos de los bonos eran de dos dígitos (el rendimiento de los bonos T a 30 años alcanzó un máximo de más del 15% en 1981), los sabios idiotas del FOMC han tenido mucho éxito a la hora de dirigir sus flujos de «liquidez» hacia las valoraciones de los activos financieros, en lo que ahora es un mercado alcista de cuarenta años en Wall Street. Pero la siguiente tabla revela, para cualquiera que se preocupe por ver, que algo está cambiando en la dirección de sus flujos de «liquidez». En el último año, los precios de las materias primas, así como las valoraciones de los activos financieros, han comenzado a inflarse.

¿Qué ha cambiado? Sólo soy un viejo marinero de flota; ¡no soy un «experto en mercados»! Pero he estudiado los mercados desde la década de 1970, y he observado que el periodo posterior a la Segunda Guerra Mundial de aumento continuo de la inflación del IPC (de 1945 a 1982) coincidió con el aumento de los tipos de interés y de los rendimientos de los bonos. Eso, más la era actual de crecimiento económico de «baja inflación» y mercados alcistas (1982-2021) coincidió con la disminución de los tipos de interés y los rendimientos de los bonos. ¿Por qué?

Hasta que comenzó la era de Greenspan de la banca central en 1987, las tendencias de los tipos de interés fueron impulsadas por las tendencias de la inflación del IPC. La gente de hoy no se da cuenta, pero la economía posterior a la Segunda Guerra Mundial era una economía inflacionaria, como se documenta en la siguiente cita de la edición de Barron’s del 31 de diciembre de 1951.

«El 15 de noviembre de 1951 alcanzó un nuevo mínimo de 53 centavos en términos del valor del dólar de 1935-1939. En un extenso comentario sobre la contracción del dólar, la carta de diciembre del National City Bank dice: «Desde el punto de vista del acreedor -el comprador de bonos de ahorro, el pensionista, el beneficiario de un seguro, el maestro de escuela con sueldo atrasado- la experiencia durante y desde la Segunda Guerra Mundial ha sido descorazonadora. La inflación es un tipo de impuesto oculto y estas son las personas que se llevaron la peor parte». En línea con las reiteradas opiniones del profesor Sumner H. Slichter, el Banco de la Ciudad añade: «La gente reconciliada con un dólar de valor desperdiciado busca en torno a los bienes raíces u otras inversiones de capital como una cobertura contra la inflación de los precios y la contracción del dólar».

– Editorial de Barron’s, 31 de diciembre de 1951

Así pues, el aumento de los precios al consumo fue una característica de la economía posterior a la Segunda Guerra Mundial, al igual que el aumento de los rendimientos de los bonos (y de los tipos de interés) que se observa a continuación. Esto tiene mucho sentido. Los bonos son «renta fija», contratos de deuda en los que, a diferencia del pago de dividendos, el emisor del bono está obligado a pagar sólo lo estipulado en el cupón del bono. Lo que los dólares que estos bonos rinden a sus propietarios pueden comprar puede variar mucho a lo largo del tiempo y repercute en los precios y rendimientos del mercado de bonos.

Por ejemplo, un dólar en 1950 podía comprar veinte barras de chocolate Hershey de seis onzas. Mientras que un dólar en 1960 todavía podía comprar veinte barras de níquel Hershey, sin embargo estas barras ahora contienen sólo tres onzas de chocolate por níquel. El comprador de un bono en 1960 sabía exactamente lo que estaba ocurriendo; la inflación monetaria estaba consumiendo el poder adquisitivo futuro disponible en el mercado de bonos.

El mercado de bonos comenzó a exigir una prima de inflación sobre el rendimiento de un bono con ofertas de precios más bajos en todos los bonos que se negociaban en el mercado. En otras palabras, precios más bajos de los bonos = rendimientos más altos de los bonos.

Esto es evidente en el gráfico siguiente, ya que los rendimientos de los bonos aumentaron (los precios de los bonos disminuyeron) de 1950 a 1960. Fue la inflación monetaria la que se trasladó a los precios de consumo; la inflación de dos dígitos del IPC de finales de los 70 y principios de los 80 llevó los rendimientos de los bonos que se ven a continuación a rendimientos de dos dígitos, ya que el mercado de bonos de esta época siguió exigiendo primas de inflación cada vez mayores.

A principios de la década de 1980, la «liquidez» del FOMC comenzó a fluir hacia las valoraciones de los activos financieros al iniciarse un mercado alcista de cuarenta años en acciones y bonos. La inflación de los precios al consumo acabó por no ser un factor en el mercado de bonos, lo que dio lugar a que el mercado de bonos exigiera primas de inflación cada vez menores, lo que hizo que los rendimientos de los bonos bajaran durante las siguientes cuatro décadas.

Si usted cree que los rendimientos de los bonos son sensibles a las tendencias de la inflación de los precios al consumidor, lo cual es cierto, entonces se alarmará al ver cómo desde el 23 de marzo del año pasado algunos precios de las materias primas han aumentado más que los promedios de las acciones de los principales mercados. Vuelve a mirar mi tabla de cómo el No QE#4 de Powell ha impactado en los precios del mercado arriba.

Ver aumentos de precios anuales de dos dígitos para los granos y las carnes es grande. Verlos por encima del 18% (algunos por encima del 60%) es enorme. ¿Son temporales estos aumentos de precios al consumidor? Tal vez, pero no si las masivas «inyecciones de liquidez» que fluyen desde el FOMC han comenzado a filtrarse realmente en los mercados de materias primas.

Si estas tendencias en los precios de consumo continúan en los próximos años, la presión en el mercado de bonos para exigir de nuevo una prima de inflación cada vez mayor (rendimientos de los bonos cada vez más altos) volverá, al igual que ocurrió desde finales de la década de 1940 hasta principios de la década de 1980.

Espero que esto ocurra, lo cual es una buena razón para volver a mirar la vista de oso del oro que aparece a continuación. El oro cerró la semana a un 12,20% de sus últimos máximos históricos del pasado mes de agosto, lo que a mis ojos me indica que el BEV del 30 de noviembre de -13,44% se ha mantenido hasta ahora en la pequeña formación de fondo (Curva Roja) que he colocado en el gráfico de abajo.

Pero, ¿se mantendrán los mínimos de noviembre pasado en las próximas semanas? Puede que no. Pero durante los últimos seis meses, desde el pasado mes de agosto, los osos no han conseguido llevar al oro por debajo de su línea BEV -15%, y hasta que no lo hagan la carga de la prueba de que pueden hacerlo recae sobre ellos. Y si sacan el nivel BEV -15%, ¿pueden llevar al oro por debajo de su línea BEV -20%, que como puede ver en la tabla del gráfico sería de 1649 dólares?

Si esto es una gran preocupación para usted, entonces querido lector no ha entendido nada de lo que he cubierto sobre las actividades inflacionarias del FOMC más arriba. Permítame recapitular mis comentarios. La inflación monetaria que sale de la Reserva Federal está empezando a fluir hacia los precios al consumidor. Si esto continúa, y creo que lo hará, en algún momento futuro los rendimientos de los bonos comenzarán a subir de manera dramática. En ese momento, se acabó el juego para los «responsables de la política», ya que las valoraciones de los activos financieros comienzan a desinflarse y los precios de las materias primas (incluyendo el oro y la plata) suben poderosamente.

Por lo tanto, ver al oro por debajo de la corrección, incluso a su nivel BEV -30%, sólo lo haría más atractivo para las personas racionales, de las cuales hay muchas, incluyendo los bancos centrales. Sin embargo, en mi opinión, ese es el peor escenario posible. Lo más probable es que haya más que suficientes compradores racionales de oro para evitar que se desinfle por debajo de su línea BEV -15% ($1752). En las próximas semanas veremos cómo de duro es el fondo del BEV de noviembre pasado, del -13,44%.

Esta semana, a pesar de que los osos vieron que el precio del oro y de la plata bajó un poco desde sus recientes máximos, el Ratio Plata-Oro (SGR) finalmente descendió por debajo de las setenta onzas de plata por una onza de oro por primera vez en mucho tiempo. Esto es bueno para los toros de los metales preciosos.

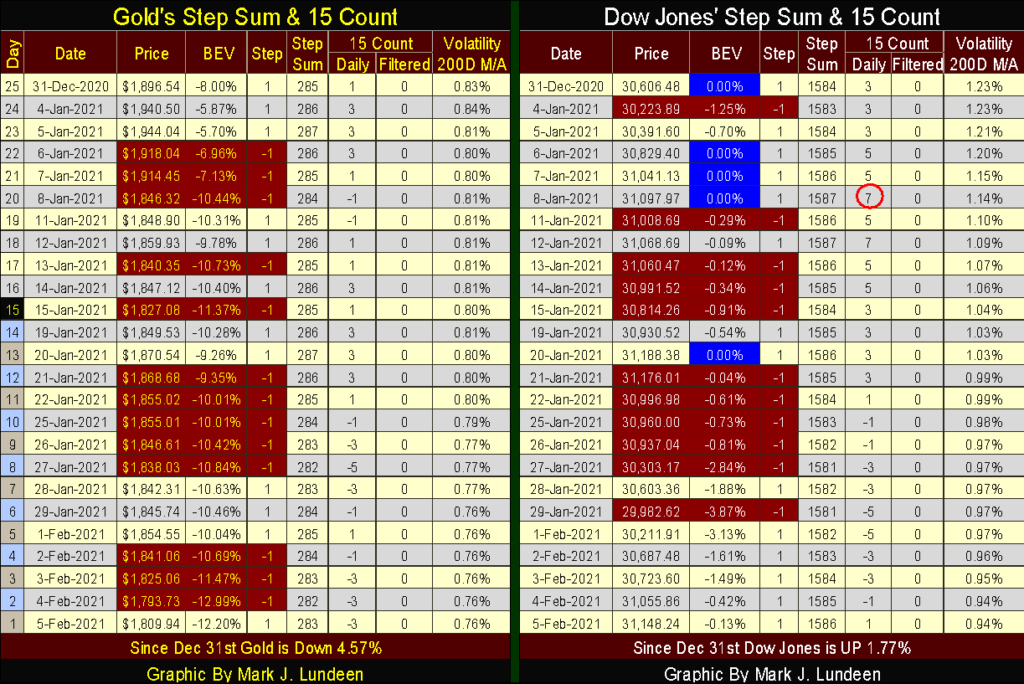

Aquí está el oro y su suma de pasos. La corrección que comenzó el pasado agosto al romper por encima de los 2000 dólares continúa, pero no será para siempre. La paciencia es necesaria aquí.

El Dow Jones y su suma escalonada parecen estar listos para reanudar su avance en la historia del mercado. Espero nuevos máximos históricos en las próximas semanas simplemente porque el FOMC sigue «inyectando liquidez» en el sistema financiero.

El único problema con esto es si después de cuarenta años de interminables «inyecciones de liquidez» en el sistema financiero por parte del FOMC, ¿se han convertido los precios de las materias primas una vez más en un destino para la inflación monetaria que fluye desde la Reserva Federal?

Una buena razón para sospechar que esto es así, es simplemente porque en 2021, las valoraciones de los activos financieros están muy sobrevaloradas. La sobrevaloración es un término que realmente no se puede aplicar a la mayoría de los precios de las materias primas hoy en día. Tomemos por ejemplo el petróleo crudo en el gráfico BEV de abajo.

El último máximo histórico del crudo (BEV Cero) fue en julio de 2008, cuando durante la crisis crediticia se disparó a 145 dólares el barril. Doce años más tarde, en abril de 2020, su precio se había desplomado a 18,09 dólares, lo que supone un descenso del 87,6% en el precio del petróleo. Con Biden declarando la guerra al desarrollo energético nacional, cabe preguntarse cuál será la próxima tendencia importante del precio del petróleo en los próximos cuatro años;

- tendencia a la baja hacia su línea BEV -90%

- tendencia a subir hasta su línea BEV -Cero

Yo diría que la compra de gasolina va a ser mucho más cara en los próximos años, muy probablemente de forma histórica. Eso no será bueno para las valoraciones de los activos financieros, pero sí para los precios de las materias primas.

Echemos un rápido vistazo a las tablas de suma de pasos del oro y del Dow Jones que aparecen a continuación. El precio del oro sigue corrigiendo, pero no ha hecho un nuevo mínimo para la corrección desde el BEV de noviembre -13,44%. Estoy observando para ver si los osos tienen la capacidad de llevar al oro por debajo de su nivel BEV -15%.

La suma de pasos del oro continúa con la tendencia a la baja. El gran problema para los mercados del oro y la plata, tal y como yo lo veo, es su falta de volatilidad. La volatilidad del oro cerró la semana en un tibio 0,76%, por debajo del igualmente tibio 0,83% de diciembre pasado. Espero que la finalización de esta corrección, que dura ya siete meses, se anuncie con la llegada de días de extrema volatilidad para el oro (días del 3%) y la plata (días del 5%). Hasta entonces no espero mucha emoción al alza de los viejos metales monetarios.

El Dow Jones está haciendo todo lo necesario para seguir avanzando; en primer lugar, su precio se dirige al alza. Cerró la semana a un paso de hacer un nuevo máximo histórico. Su recuento de 15, permaneciendo por debajo de un +7 se mantiene neutral, por lo que no está sobrecomprado. Además, la volatilidad del Dow Jones sigue bajando. Este es un mercado que quiere subir, pero todavía no me gusta.

Eskay Mining emitió un comunicado de prensa esta semana anunciando la finalización de los ensayos de muestras de núcleo del verano pasado, con dieciocho de los veinte núcleos de perforación de sus objetivos Jeff y TV mostrando mineralización significativa de metales preciosos.

https://eskaymining.com/news/news-releases/eskay-mining-drills-35-5-m-grading-9-50-gpt-au-and-2134/

El mercado ha respondido muy positivamente al programa de este año. Hace un año, las acciones de Eskay Mining (NASDAQ: ESKYF) podían comprarse por 0,10 dólares, a veces menos. Esta semana, Eskay Mining cerró a 2,35 dólares, ya que el mercado está valorando la empresa como un activo viable de metales preciosos, y ya no es la especulación de alto riesgo que era hace un año.

¿Qué hay que hacer ahora? En primer lugar, si compró algunas acciones a 0,10 dólares, debería retirar su inversión inicial Y DESPUÉS ALGO más para asegurar algunos beneficios duramente ganados. Luego, tal vez, deje que el resto aguante el programa de perforación del próximo verano.

Si Eskay Mining realmente ha descubierto el cuerpo anfitrión (también conocido como: la veta madre) de la antigua mina Eskay Creek, y eso es una posibilidad real, el potencial para hacer una matanza absoluta en el sector minero en 2021 es innegable.

Aquí hay algunos viejos enlaces de Internet sobre la antigua mina Eskay Creek y, por supuesto, sobre Eskay Mining que pueden resultar interesantes.

John Kaiser en ESK 11:40 a 19:23

https://www.youtube.com/watch?v=Jbm0_PLCKYku0026feature=youtu.beu0026t=700

Eskay Mining 3:49

Agujero 109 de la mina Eskay Creek

https://en.wikipedia.org/wiki/Eskay_Creek

Esto es todo por esta semana. Si el buen Dios quiere, volveré la semana que viene.

_

(Imagen destacada de Markus Spiske vía Pexels)

DESCARGO DE RESPONSABILIDAD: Este artículo ha sido escrito por un colaborador externo y no refleja la opinión de Born2Invest, su dirección, su personal o sus asociados. Por favor, revise nuestro descargo de responsabilidad para más información.

Este artículo puede incluir declaraciones prospectivas. Estas declaraciones prospectivas se identifican generalmente por las palabras «creer», «proyectar», «estimar», «llegar a ser», «planear» y expresiones similares. Estas declaraciones prospectivas implican riesgos conocidos y desconocidos, así como incertidumbres, incluidas las que se comentan en las siguientes declaraciones cautelares y en otras partes de este artículo y de este sitio. Aunque la empresa puede creer que sus expectativas se basan en suposiciones razonables, los resultados reales que la empresa puede lograr pueden diferir materialmente de cualquier declaración prospectiva, que reflejan las opiniones de la dirección de la empresa sólo a partir de la fecha. Además, asegúrese de leer estas información importante.