El lenguaje de los federales. Una forma de lo que un experto denomina «un dialecto turgente del inglés» utilizado por el presidente de la Junta de la Reserva Federal (y otros miembros también) al hacer declaraciones farragosas, vagas y ambiguas de poca sustancia. Algunos incluso se refieren al Fedspeak como el Newspeak de la fama de Noventa y Ochenta y Cuatro (George Orwell). Hoy en día también lo llaman «forward guidance», un término agradable con un lazo para disfrazar la misma palabrería. La jerga federal también se conoce a veces como «Greenspeak», en honor al ex presidente Alan Greenspan, que era muy conocido por sus declaraciones imprecisas, farragosas y ambiguas.

Habiendo pasado algunos años en los mercados de capitales, aprendí pronto que, al hablar con funcionarios de la Fed o del Banco de Canadá (BofC) -en su mayoría este último- en mis primeros días, la conservación era unidireccional. Uno da y no recibe nada a cambio. Así que, basándonos en el anuncio de los tipos de interés del FOMC del miércoles, enviará inmediatamente a cientos de tipos de medios financieros, gestores de fondos de cobertura, gestores de carteras, inversores y mariscales de campo de sillón corriendo con la cabeza cortada tratando de interpretar lo que la Fed quiere decir.

¿Qué ha dicho la Reserva Federal? No mucho, en realidad. Los tipos, como se esperaba, no han cambiado. Han hecho algunos retoques. Hemos hablado sin cesar del programa de repos en curso para absorber todo el exceso de efectivo creado por el programa QE en curso de 120.000 millones de dólares al mes. El exceso de efectivo estaba pesando en los mercados y podría hacer que los tipos de interés fueran negativos, algo que creemos que la Fed desea evitar. Así pues, la Reserva Federal hizo algunos retoques y subió los tipos de interés de las operaciones de recompra a corto plazo y los tipos pagados por el exceso de reservas, al tiempo que dejaba toda la estructura de tipos de interés entre el 0% y el 0,25% sin cambios. No hay muchos lugares donde colocar todo ese exceso de efectivo. De ahí el programa de repos a la inversa. Los fondos del mercado monetario están tan sobrecargados de efectivo que no saben qué hacer con todo ello y, en algunos casos, estaban ofreciendo tipos negativos sólo para desalentar los depósitos. Y si todo el mundo se amontona en las letras del tesoro a corto plazo y en otras (es decir, papel comercial, aceptaciones bancarias, etc.), los tipos podrían situarse por debajo de cero. De ahí que la Reserva Federal se pusiera a juguetear.

La Reserva Federal también quería enviar el mensaje de que evitará cualquier sobrecalentamiento de la economía. De ahí la declaración de que los tipos podrían subir a finales de 2023 con dos posibles subidas del 0,25% cada una. Para darle perspectiva, eso es dentro de dos años. También se habló de reducir las compras de bonos. Esto podría dar consuelo a los bajistas de los bonos, pero el mercado también es consciente de que millones de personas siguen desempleadas. En cuanto a los puestos de trabajo que no se cubren, muchos de los que se quedaron sin trabajo durante la pandemia se están replanteando sus objetivos y ambiciones en la vida, y es probable que servir hachís en MacDonald’s no sea su primera opción profesional. Los restaurantes tienen dificultades para encontrar trabajadores, pero los restaurantes también son notoriamente tóxicos para los empleados, junto con los bajos salarios. Observamos que las solicitudes iniciales de esta semana subieron a 412 mil, muy por encima de las 359 mil esperadas y de las 375 mil de la semana pasada. Sigue habiendo un problema de desempleo que no se va a resolver fácilmente de la noche a la mañana y que podría persistir incluso hasta 2022. Entonces, ¿qué va a decir esto sobre las cifras de empleo de junio que se publicarán el 2 de julio? A estas alturas, el mercado no espera mucho.

La realidad es que cualquier impulso para normalizar los tipos queda para el futuro y para entonces las cosas podrían cambiar. ¿Nos ha sorprendido que los rendimientos de los bonos hayan bajado? En un momento dado, el bono del Tesoro estadounidense a 10 años cayó hasta el 1,41%, antes de repuntar tras el anuncio de la Fed para subir hasta el nivel de liquidación en el 1,45%, después de haber llegado hasta el 1,57%. Así que, sí, ha subido con respecto a la semana pasada, pero sigue estando muy lejos del máximo del 1,74%. Está claro que el mercado no parece demasiado preocupado por la inflación. En general, las declaraciones de la Reserva Federal fueron un poco más agresivas de lo que muchos pensaban. Por lo tanto, el mercado de valores se vendió, los rendimientos de los bonos volvieron a subir, el dólar estadounidense subió y el oro fue aplastado. ¿Reacción exagerada? ¿Especialmente para el oro? Posiblemente.

Nos hizo gracia que el presidente de la Reserva Federal, Powell, comparara la inflación que se avecina con los precios de la madera. Los precios de la madera se dispararon desde el mínimo de la caída de marzo de 2020 y en su punto más alto subieron un 530% hasta alcanzar máximos históricos. La escasez, los cuellos de botella y otros factores fueron los causantes de la subida. Pero después de subir un 530%, los precios de la madera han caído un 50%. Ahora sólo han subido un 250% desde el mínimo de marzo. La cuestión es que gran parte de esta inflación ha sido causada por los cuellos de botella y la escasez de oferta, no por el aumento de la demanda. Una vez eliminados estos puntos de estrangulamiento, los precios deberían normalizarse. En otras palabras, esto encaja con las ideas de la Fed de que la inflación actual podría ser transitoria y no reaccionarán de forma exagerada ante ella, aunque haya algunas expectativas de que la inflación persista por el momento.

A fin de cuentas, no hay nada en los pronunciamientos de la Fed que deba ser una sorpresa. Se hablará del Tapering. Seguiremos de cerca la reunión de julio del FOMC y la de agosto en Jackson Hole. Los mercados están inundados de efectivo y la gente no se apresura a pedir préstamos. Los bancos pueden estar asfixiados por el efectivo, pero la Fed está ayudando un poco al subir el tipo de interés de las reposiciones inversas y el tipo de reserva ligeramente. Además, pone un suelo y, con suerte, evita los tipos de interés negativos, algo que la Fed no quiere. En realidad, la Reserva Federal está fomentando el endeudamiento, algo extraño en un mundo inundado de deudas. Mantiene vivas a las corporaciones zombis. El mundo occidental está envejeciendo, por lo que la demografía, junto con la deuda, está actuando en contra de una gran inflación. Pero las burbujas de activos podrían continuar en las acciones, la vivienda, etc. Si los Estados Unidos (y Canadá) son malos, es peor en Japón y la zona del euro.

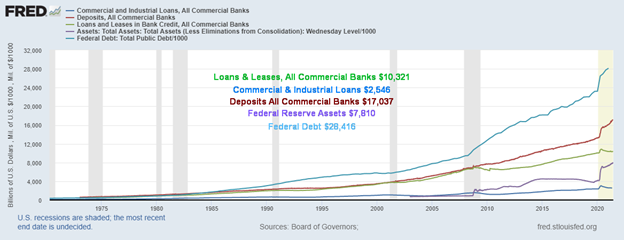

Como muestra el gráfico siguiente, los préstamos en los bancos (préstamos comerciales, préstamos bancarios, arrendamientos) están cayendo, incluso cuando los depósitos en los bancos siguen aumentando. La deuda federal sigue aumentando, al igual que el balance de la Fed. La Reserva Federal está atrapada entre la espada y la pared. La realidad es que no pueden subir los tipos de interés. Podrían reducir los tipos de interés, pero entonces acabarían con el programa de repos. La deuda federal va a seguir aumentando. Las proyecciones indican que la deuda federal podría alcanzar los 40 billones de dólares en 2030. La deuda global, que actualmente es de 280 billones de dólares, podría alcanzar los 2 cuatrillones en la próxima década. Asombroso. ¿Podría el sistema financiero sobrevivir a eso?

Préstamos Bancos, Depósitos Bancos, Activos Fed, Deuda Federal 1970-2021

(Miles de millones de dólares)

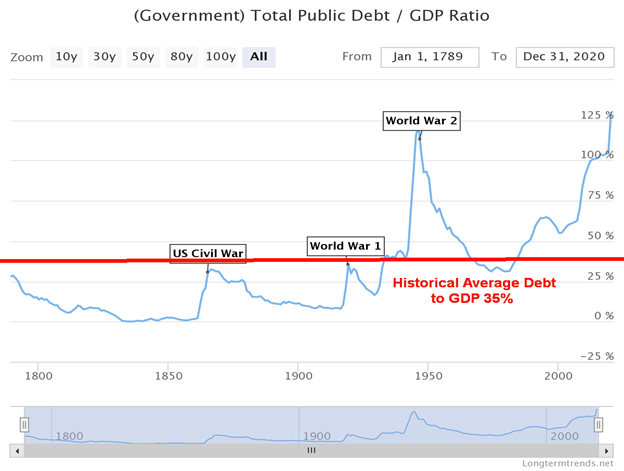

Otro gráfico que mostramos a continuación es la tendencia a largo plazo de la deuda federal de Estados Unidos con respecto al PIB. La media histórica es del 35%, por lo que el 128% actual está 93 puntos por encima de su media a largo plazo. Aunque hemos destacado la deuda federal, se observa que el verdadero problema reside en la enorme deuda de las empresas y los hogares. El Tesoro estadounidense es una máquina de imprimir dinero. Mientras la moneda de reserva del mundo siga siendo el dólar estadounidense, Estados Unidos tiene la capacidad de imprimir más dinero. ¿Pero con qué fin? Las empresas y los hogares no pueden permitirse el lujo de imprimir dinero. El aumento de la inflación empobrece a todos con el tiempo. Así que hoy en día Estados Unidos y el resto del mundo occidental tienen niveles de deuda/PIB más altos que nunca, incluso en tiempos de guerra, que es cuando suelen dispararse. ¿Es esto sostenible? En última instancia, es un gran lastre para el crecimiento del PIB y mantiene a las empresas (y a los bancos -véase China y Japón-) artificialmente vivas. Así pues, lo que nos encontramos es con burbujas de activos y con una degradación masiva de la moneda.

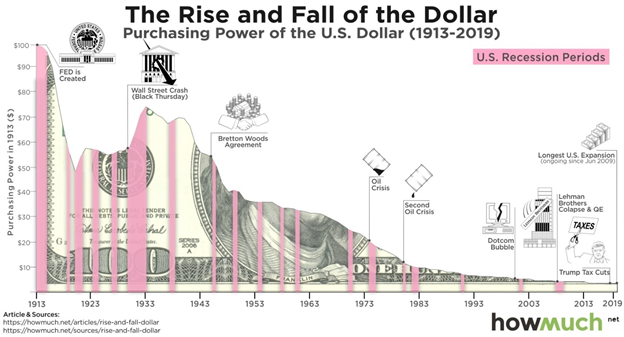

En efecto, ambos van de la mano. A medida que aumenta la deuda y se imprime dinero, se produce una degradación de la moneda, lo que significa que se necesitan cada vez más dólares (moneda) para comprar el mismo artículo. ¿En qué momento la gente deja de aceptar el dólar estadounidense como moneda? No es que eso no haya ocurrido antes: el colapso del Imperio Romano también fue un colapso monetario. Y ejemplos más modernos son Zimbabue y Argentina. Puede ser un colapso largo y lento o uno repentino, pero como dijo Voltaire, «el papel moneda acaba volviendo a su valor intrínseco: cero».

La pandemia continúa

La tendencia a la baja continúa. La media de 7 días de casos ha descendido a 362.000 desde un máximo de 825.000. Las muertes se han reducido a 8.275 al día, frente a las casi 14.000 diarias. En EE.UU., la media de 7 días de casos ha bajado a 11.832 desde un pico de 251.374. La media de 7 días de muertes ha bajado a 301 desde 3.465. Canadá también está mejorando: la media de 7 días de casos ha bajado a 1.016 desde 8.680 y las muertes a 20 desde 163. Brasil sigue siendo una zona catastrófica, con más de 500.000 muertes. En India se han producido casi 400.000 muertes, pero se cree que la cifra es muy baja. En términos de casos, India se está acercando rápidamente a Estados Unidos, con casi 30 millones. Pero, de nuevo, se sospecha que esa cifra es muy baja.

Domingo 20 de junio de 2021 – 14:59 GMT

Mundo

Número de casos 179,077,031

Número de muertes: 3.877.791

Casos por millón: 22.974

Muertes por millón: 497.5

ESTADOS UNIDOS

Número de casos: 34,401,840

Número de muertes: 617.091

Casos por millón: 103.347

Muertes por millón: 1.854

Canadá

Número de casos: 1,408,123

Número de muertes: 26.054

Casos por millón: 36,996

Muertes por millón: 685

Fuente: www.worldometers.info/coronavirus

Gráfico de la semana

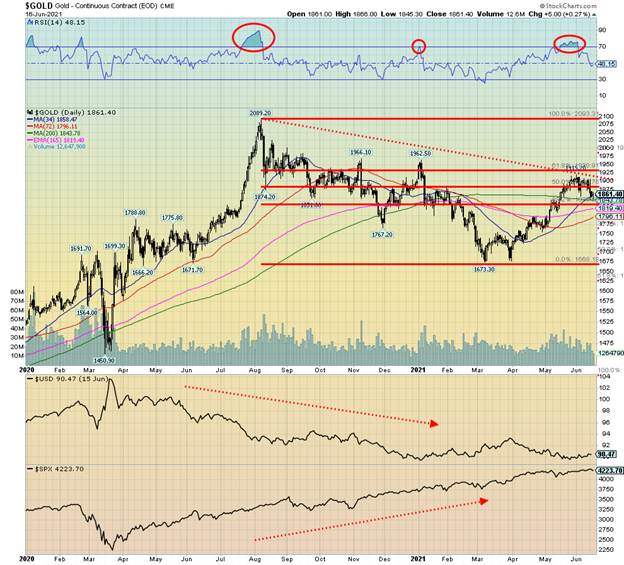

Suponemos que se trata de un caso de «¿qué camino es el siguiente?». Resulta que nos gusta la simetría y Przemyslaw Radomski lo señaló en un artículo reciente en Gold-Eagle, «Gold Price Forecast: Bull-Bear Tug O’ War Is On»,(https://www.gold-eagle.com/article/gold-price-forecast-bull-bear-tug-o%E2%80%99-war). Esta es nuestra opinión al respecto. Merece la pena destacarlo.

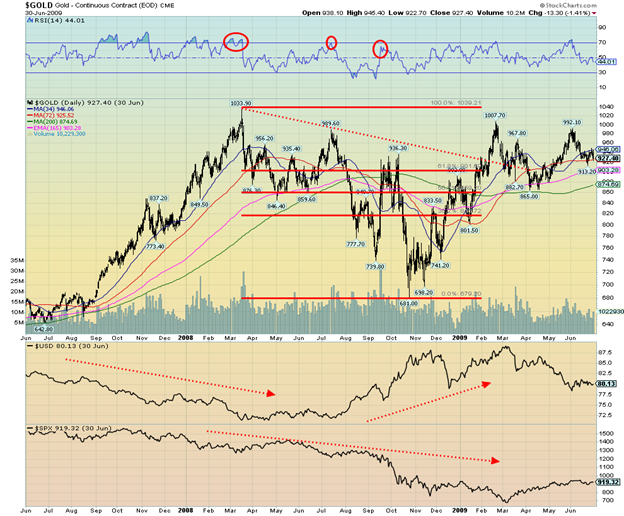

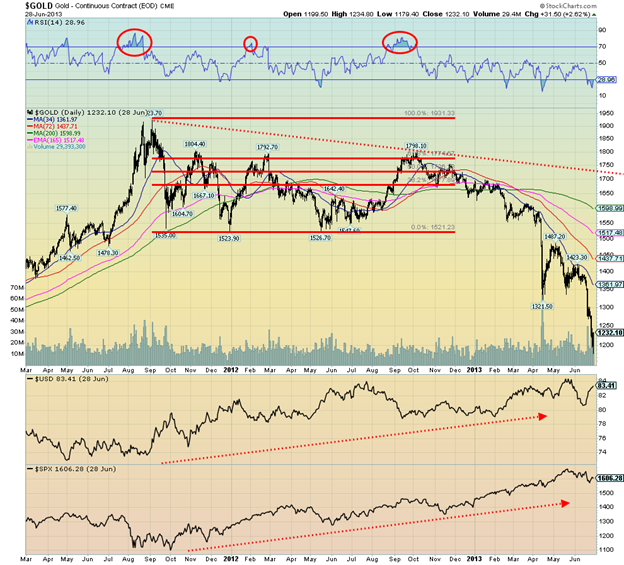

Tres gráficos del oro, todos inquietantemente similares. La conclusión del mercado actual del oro para 2020-2021 no es concluyente, ya que todavía se está escribiendo. En 2007-2008 la conclusión fue que el oro rompió al alza y se movió a nuevos máximos históricos en 2011. En 2011-2012 la conclusión fue la contraria. El oro se desplomó en junio de 2013. Así pues, analicemos cada una de ellas.

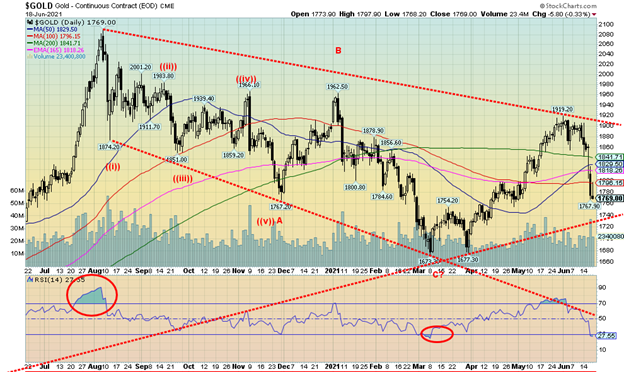

En el mercado actual, la carrera desde las profundidades de la caída de marzo de 2020 vio al oro ganar un 44%. Tras alcanzar un máximo en agosto de 2020 en 2.089 dólares, el oro se embarcó en un movimiento correctivo a la baja, perdiendo un 15,4% hasta noviembre de 2020 (mínimo de 1.767 dólares). A continuación se produjo un pequeño y agradable repunte, alcanzando un máximo irónico el 6 de enero de 2021, el día del ataque al Capitolio, a 1.962 dólares. La ganancia: 11,1%. A esto le siguió otro descenso agitado, que tocó fondo el 8 de marzo de 2021 a 1.673 dólares, con una pérdida del 14,7%. A continuación, se inició el siguiente repunte con un retroceso al alza. El mercado subió hasta el 1 de junio de 2021 y alcanzó un máximo de 1.919 dólares. Ahora hemos pasado a un modo bajista y, como hemos señalado, no sabemos en este momento dónde o cuándo tocaremos fondo. Consideramos que los 1.790$/1.800$ son un soporte importante y preferiríamos que el oro no rompiera ese nivel. La última zona de soporte importante está en los 1.730 dólares. Por debajo de ella, es posible que se produzcan nuevos mínimos.

Ahora, volvamos a 2007-2009.

Comenzamos este rally en junio de 2007 en 643 dólares, mientras el oro corría rápidamente hacia un máximo en marzo de 2008 en 1.033 dólares, con una ganancia del 60,8%. Lo que siguió fue un movimiento correctivo a la baja que hizo que el oro tocara fondo, primero en mayo de 2008, en 846 dólares, con una pérdida del 18,1%. A continuación, se produjo un buen repunte y el oro subió a 990 dólares a mediados de julio de 2008, con una ganancia del 16,9%. A continuación, se produjo un nuevo desplome durante el desplome de 2008 y el oro tocó fondo en septiembre de 2008, en 740 dólares, con una pérdida del 25,2%. A continuación se produjo un rápido repunte, alcanzando rápidamente un máximo en octubre de 2008, en 936 dólares, con una ganancia del 26,6%. Luego llegó el desplome final de octubre de 2008 y el oro tocó fondo el 24 de octubre en 681 dólares, perdiendo un 27,3% a toda prisa. Aquí es donde nos encontramos ahora. La pregunta, por supuesto, es si nos desplomaremos hasta nuevos mínimos por debajo de los 1.673 dólares o si nos recuperaremos. El colapso de 2008 se recuperó rápidamente y en febrero de 2009 el oro había vuelto a superar los 1.000 dólares (el máximo fue de 1007 dólares) para una ganancia del 47,9%. Como sabemos, el mínimo de octubre de 2008 resultó ser significativo y el oro pasó a hacer su máximo final en septiembre de 2011 en 1.923 dólares para una ganancia total de casi el 183%. Los toros finalmente ganaron.

Ahora, veamos el período 2011-2013.

Después de hacer nuestro principal techo en 1.923 dólares en septiembre de 2011, el oro tuvo una rápida corrección, tocando fondo en diciembre de 2011 en 1.524 dólares para una pérdida del 20,8%. El repunte de la tendencia contraria nos llevó hasta los 1.793 dólares en febrero de 2012, alcanzando un máximo de 1.792 dólares para una ganancia del 17,6%. Este máximo fue seguido por otro movimiento a la baja, ya que el oro perdió un 14,8%, haciendo lo que parecía ser un doble fondo en 1.526 dólares en mayo de 2012. El rally se puso en marcha y el oro volvió a subir hasta un máximo de 1.798 dólares en octubre. Ganancia: 17,8%. A continuación, el oro comenzó a retroceder una vez más, tal y como estamos haciendo esta vez. Pero esta vez el pullback no se detuvo. Durante el 12-15 de abril de 2013, un período que vivirá en la infamia del oro, el oro sufrió un derrumbe masivo de 200 dólares. El colapso no se detuvo hasta junio de 2013 y para entonces el oro había caído un 34,4% desde el máximo de octubre de 2012. Desde el máximo de septiembre de 2011 el oro cayó casi un 39%. No fue una época feliz para los bichos del oro. El oro no hizo su mínimo final de este mercado bajista hasta diciembre de 2015 en 1.045 dólares para una pérdida total de alrededor del 46%. Las acciones de oro y la plata sufrieron mucho más.

En particular, durante el colapso de 2011-2013, el Índice US$ y el S&P 500 estaban subiendo. En 2007-2008, el Índice US$ cayó inicialmente, y luego se recuperó mientras el S&P 500 estaba a su vez en un colapso. Esta vez, el S&P 500 ha subido, mientras que el índice US$ ha caído en su mayor parte, incluso cuando el oro ha bajado. Aunque no es concluyente en este momento, el índice del dólar ha empezado a subir de nuevo. Y eso no es bueno para el oro. La pregunta candente ahora es, ¿se convertirá esto en 2013 o sólo se verá un retroceso poco profundo antes de que se inicie otro rally que nos lleve a nuevas alturas a la manera de 2009-2011?

Hay similitudes entre los tres gráficos, con un máximo y luego una bajada, un repunte, luego otra bajada, y otro repunte seguido de otro descenso. ¿Se convertirá el actual descenso en un toro o en un oso? En 2009 se convirtió en alcista. En 2013 el mercado se puso feo y fue un gran oso. Buscamos el toro una vez que concluya este pullback. Pero también desconfiamos del oso.

A menudo hemos observado los ciclos: en concreto, el ciclo de 7,83 años del oro que tocó fondo por última vez en 2015 y el ciclo de 23-25 años del oro que tocó fondo por última vez en 1999-2001. Dada la corta historia del oro de libre comercio, el ciclo de 7,83 (algunos lo llaman simplemente ciclo de 8 años) tiene más que unas pocas observaciones. Sin embargo, hasta ahora sólo ha habido una buena observación del ciclo de 23-25 años. Antes de eso, el anterior mínimo fue en 1976. Sabemos que en los próximos años nos esperan ambos ciclos. El mejor marco temporal para el mínimo es entre 2022 y 2024. Podría ser que el máximo de agosto de 2021 fuera el tope final del ciclo actual y, si es correcto, eso podría hacer que el oro descendiera de forma irregular durante el próximo año o dos. Los objetivos potenciales a la baja podrían estar entre 950 y 1.390 dólares. Los objetivos mínimos son, irónicamente, 1.655 dólares, un nivel de precios que casi se alcanzó recientemente cuando el oro tocó fondo en 1.673 dólares en marzo de 2021. Sin embargo, desde el punto de vista temporal, probablemente fue demasiado pronto.

Si se trata de un caso alcista, tenemos que encontrar un mínimo y volver a superar los 1.920 dólares antes de fin de año. Eso apoyaría el caso de una carrera alcista. El caso bajista es más complejo. Una ruptura por debajo de 1.730 dólares sugiere que el mínimo de marzo de 2021 de 1.673 dólares podría caer. Nuevos mínimos por debajo de los 1.673 dólares podrían confirmarnos que la carrera alcista del oro ha terminado y que estamos entrando en un mercado bajista.

MERCADOS Y TENDENCIAS

| % Ganancias (Pérdidas) Tendencias | ||||||||

| Cierre 31/12/20 | Cierre Jun 18/21 | Semana | YTD | Diario (corto plazo) | Semanal (Intermedio) | Mensual (Largo Plazo) | ||

| Índices bursátiles | ||||||||

| S&P 500 | 3,756.07 | 4.166,45 (nuevos máximos) | (1.9)% | 10.9% | neutral | arriba | arriba | |

| Dow Jones de Industriales | 30,606.48 | 33,290.08 | (3.5)% | 8.8% | abajo | arriba | arriba | |

| Dow Jones Transportes | 12,506.93 | 14,622.90 | (4.6)% | 16.9% | abajo | arriba | arriba | |

| NASDAQ | 12,888.28 | 14,030.38 | (0.3)% | 8.9% | arriba | arriba | arriba | |

| S&P/TSX Composite | 17,433.36 | 19.999,45 (nuevos máximos) | (0.7)% | 14.7% | arriba | arriba | arriba | |

| S&P/TSX Venture (CDNX) | 875.36 | 946.83 | (3.4)% | 8.2% | a la baja (débil) | arriba | arriba | |

| S&P 600 | 1,118.93 | 1,330.67 | (4.7)% | 18.9% | abajo | arriba | arriba | |

| Índice MSCI World | 2,140.71 | 2.363,58 (nuevos máximos) | (0.7)% | 10.4% | arriba | arriba | arriba | |

| Índice NYSE Bitcoin | 28,775.36 | 36,733.58 | (1.5)% | 27.7% | abajo | neutral | arriba | |

| Índices de acciones mineras de oro | ||||||||

| Índice de Bancos de Oro (HUI) | 299.64 | 271.08 | (11.8)% | (9.5)% | a la baja | abajo | arriba | |

| Índice de oro TSX (TGD) | 315.29 | 298.50 | (8.4)% | (5.3)% | abajo | a la baja (débil) | arriba | |

| Rendimiento de la renta fija/espacios | ||||||||

| Rendimiento de los bonos del Tesoro de EE.UU. a 10 años | 0.91 | 1.45% | (0.7)% | 59.3% | ||||

| Rendimiento de los bonos a 10 años CGB de Cdn. Rendimiento de los bonos a 10 años CGB | 0.68 | 1.37% | plano | 101.5% | ||||

| Vigilancia de la recesión Diferenciales | ||||||||

| Diferencial del Tesoro estadounidense a 2 años y 10 años | 0.79 | 1.20% | (8.4)% | 51.9% | ||||

| Diferencial Cdn 2 años 10 años CGB | 0.48 | 0.91% | (12.5)% | 89.6% | ||||

| Monedas | ||||||||

| US$ Índice | 89.89 | 92.21 | 1.8% | 2.6% | arriba | neutral | abajo | |

| Canadiense $ | 0.7830 | 0.8050 | (2.1)% | 2.8% | abajo | arriba | arriba | |

| Euro | 122.39 | 118.63 | (2.0)% | (3.1)% | abajo | neutral | arriba | |

| Franco suizo | 113.14 | 108.41 | 0.1% | (1.6)% | a la baja | a la baja (débil) | arriba | |

| Libra esterlina | 136.72 | 138.09 | (2.2)% | 1.0% | abajo | arriba | arriba | |

| Yen japonés | 96.87 | 90.75 | (0.5)% | (6.3)% | abajo | abajo | abajo | |

| Metales preciosos | ||||||||

| Oro | 1,895.10 | 1,769.00 | (5.9)% | (6.7)% | a la baja | abajo (débil) | arriba | |

| Plata | 26.41 | 25.97 | (7.7)% | (1.7)% | arriba | arriba | arriba | |

| Platino | 1,079.20 | 1,041.00 | (9.6)% | (3.5)% | abajo | neutral | arriba | |

| Metales básicos | ||||||||

| Paladio | 2,453.80 | 2,469.90 | (11.2)% | 0.7% | abajo | al alza (débil) | arriba | |

| Cobre | 3.52 | 4.16 | (8.4)% | 18.1% | abajo | arriba | arriba | |

| Energía | ||||||||

| Petróleo WTI | 48.52 | 71,29 (nuevos máximos) | 0.5% | 46.9% | arriba | arriba | arriba | |

| Gas natural | 2.54 | 3,21 (nuevos máximos) | (2.7)% | 26.4% | arriba | arriba | arriba |

Los nuevos máximos/mínimos se refieren a nuevos máximos/mínimos de 52 semanas y, en algunos casos, a máximos históricos.

La Fed llegó y golpeó al mercado. Todo el mundo esperaba que la Fed discutiera el tapering dejando el régimen actual (tipos de interés del 0%-0,25%, QE de 120.000 millones de dólares al mes). Sin embargo, el mercado fue cogido por sorpresa. La Fed, sorprendentemente halcón, insinuó subidas de tipos de interés en 2023 y se mostró más optimista respecto a la inflación, con la expectativa de que se mantenga alta al menos durante un tiempo. Además, se mostró partidario de un tapering si es necesario y las cosas mejoran. Pero como observamos más tarde, los rendimientos de los bonos, tras subir inicialmente, se dieron la vuelta y cayeron, y de hecho cerraron a la baja en la semana. ¿Sabe el mercado de bonos algo que nosotros no sabemos?

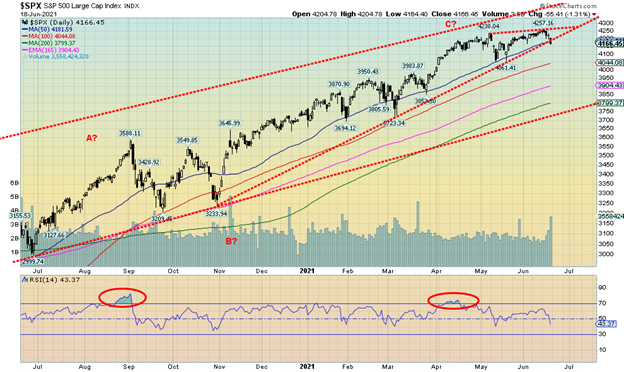

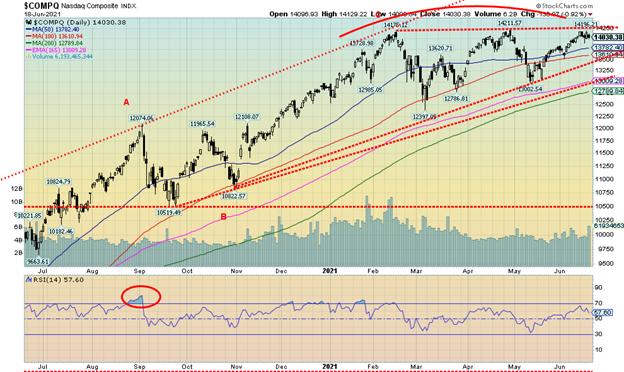

La semana pasada, el S&P 500 alcanzó otro nuevo máximo histórico (por poco), y luego dio marcha atrás y cerró a la baja, con una pérdida del 1,9%. También fue una semana externa, lo que significa un máximo más alto y un mínimo más bajo que la semana anterior y un cierre por debajo del mínimo de la semana anterior. Esto es lo que llamamos una inversión clave. Naturalmente, incluso una inversión clave necesita confirmación. Por lo tanto, buscaríamos un seguimiento a la baja esta próxima semana. Una ruptura de 4.060 eliminaría el mínimo de mayo y nos daría otra confirmación. El S&P 500 también rompió la línea de tendencia alcista desde el mínimo de octubre de 2020, otra señal negativa. ¿Podría ser también un doble techo? Por debajo de 4.060, el objetivo potencial a la baja es al menos 3.860 y eso no está lejos de la MA de 200 días cerca de 3.800. En total, eso nos daría un descenso del 9,3% y encajaría con nuestras ideas de un descenso de alrededor del 10%.

A otros índices les fue peor, con excepciones. El Dow Jones de Industriales (DJI) cayó un 3,5% y cerró por debajo de los 33.500, lo que nos indica que hay más caídas. El Dow Jones de Transportes (DJT) perdió un 4,6% y nos parece el más débil del grupo. Sin embargo, el NASDAQ desafió las expectativas, ya que los valores tecnológicos se animaron y sólo perdieron un 0,3%. El S&P 600 de pequeña capitalización cayó un 4,7% y también parece débil y con tendencia a la baja. El índice S&P 500 de igual ponderación cayó un 2,7%, superando al S&P 500 ponderado. Lo que nos dice es que, aunque los valores de pequeña capitalización se comportan bien en un mercado alcista, su rendimiento es inferior en un mercado bajista.

En la UE, el FTSE londinense perdió un 0,8%, el CAC 40 parisino alcanzó nuevos máximos históricos y se mantuvo con una ganancia del 0,8%, pero el DAX alemán también alcanzó nuevos máximos históricos, para luego dar marcha atrás y cerrar a la baja, con una pérdida del 1,6%. En Asia, el índice chino de Shanghai (SSEC) cayó un 1,9% y el Nikkei Dow de Tokio (TKN) ganó un escaso 0,1%. El TKN parece estar preparado para darse la vuelta y volver a caer, ya que está haciendo un máximo más bajo. El bitcoin volvió a subir hasta los 40.000 dólares después de que Elon Musk volviera a darle aire, pero perdió el vuelo y cerró la semana a la baja, con un descenso del 1,5%. El índice MSCI World hizo un nuevo máximo histórico, para luego dar marcha atrás y cerrar con un descenso del 0,7%. Así que esta semana se vieron muchos retrocesos y eso no es positivo.

Los indicadores también fueron generalmente negativos. El índice de volatilidad VIX subió un 32% en la semana. Los compradores de puts volvieron un poco, ya que la relación put/call pasó de 0,45 a 0,55. Sin embargo, esto no está ni mucho menos inclinado hacia los compradores de puts, ya que tendría que superar el 0,80 para sugerirlo. El índice de porcentaje alcista del S&P 500 (BPSPX) cayó a 64,8 desde un máximo de 83,40. La línea de avance/descenso de la Bolsa de Nueva York bajó desde territorio récord. El porcentaje de acciones por encima de su MA de 200 días también cayó desde un máximo de 94,79 a 88,58. Esto sigue siendo muy alto. Como dato interesante, el Pro-shares Ultra Vix Short Term Future (UVXY) subió casi un 21% en la semana. El UVXY es un juego apalancado en el aumento de la volatilidad. El volumen fue el triple de lo normal.

Cabe destacar que el DJI cerró por debajo de su mínimo de mayo. Este es otro indicio de que la tendencia alcista ha terminado, al menos por el momento. El siguiente punto bajista que debe romper el DJI es alrededor de 32.070, el mínimo de marzo. Como señalamos, el S&P 500 rompió su línea de tendencia alcista y la siguiente parada parece estar en torno a los 4.000 y la ruptura del mínimo de mayo de 4.061. Sólo nuevos máximos por encima de 4.260 podrían cambiar este escenario. La pregunta que nos hacemos es: ¿se trata de una corrección de la gran onda alcista de marzo de 2020 o es el inicio de algo mayor? Creemos que es lo primero. Un objetivo mínimo de una corrección sería un descenso hasta alrededor de 3.770. Eso coincide perfectamente con la MA de 200 días, actualmente en 3.799. Después de eso, podríamos rebotar y hacer de nuevo nuevos máximos históricos. Pero nos volvemos más negativos en 2022.

¿Vuelve la tecnología a estar a favor? Podría pensarse que sí, dado que el NASDAQ ha sido el índice con mejor comportamiento de la semana, perdiendo sólo un pequeño 0,3%. Ahora tenemos lo que parece un potencial triple techo en formación. Pero sabemos por experiencia que los triples máximos (y mínimos) son bastante raros. Una ruptura por debajo de 13.000 confirmaría un triple techo. Una ruptura por debajo de 13.500 sugeriría que el rally ha terminado, ya que rompería la línea de tendencia alcista. Los valores tecnológicos que dominan el NASDAQ tuvieron una semana mixta. Facebook cayó un 0,5%, pero Apple subió un 2,4% y Amazon saltó un 4,2%. Netflix ganó un 2,4%, mientras que Google perdió un 0,1% tras alcanzar nuevos máximos históricos. Microsoft ganó un 0,6%, Tesla subió un 2,2%, Twitter +0,6%, Bidu -0,7%, Alibaba +0,3%, y Nvidia +4,6% y haciendo nuevos máximos históricos. Así que, colectivamente, este grupo de acciones FAANG fueron ganadoras. Mientras tanto, el valor por excelencia, Berkshire Hathaway, cayó un 4,1% esta semana. Los triples máximos son un acontecimiento poco frecuente y ha habido muchos casos de triples máximos que se apagaron cuando el mercado fingió, y luego se arrimó a nuevos máximos. Los mínimos crecientes dan la impresión de ser un triángulo ascendente que rompe a nuevos máximos. Por lo tanto, tenemos que observar hacia dónde se rompe antes de sacar demasiadas conclusiones. Por debajo de 13.500 parece que se inicia un descenso y por debajo de 13.000 se confirma con implicaciones para caer a 11.700. Nuevos máximos cambian todo eso.

El TSX Composite parecía estar en camino de desafiar los pronósticos una vez más, haciendo nuevos máximos históricos, cuando la Fed golpeó a todos. Cuando el polvo se disipó, el TSX había caído un 0,7% en la semana. Durante la última semana, el RSI del TSX superó el nivel de 70, lo que indica condiciones de sobrecompra. El resultado fue que se sabía que probablemente se produciría un retroceso, pero nunca se sabía con certeza dónde o cuánto tiempo se mantendrían las condiciones. Al final de la semana, el RSI había caído a 58. La línea de tendencia alcista se encuentra justo debajo, en 19.750. Una ruptura de esa línea haría que el TSX cayera hasta los 19.500. El último punto de ruptura se encuentra justo por encima de los 19.000, ya que eso supondría el mínimo de mayo. Diez de los catorce subíndices del TSX terminaron en números rojos, encabezados por Golds (TGD), que bajó un 8,4%, y Metals & Mining (TGM), que perdió un 8,3%. Otras pérdidas significativas fueron las de Materiales (TMT), que bajó un 7,7%, y las de Salud (THC), que se redujo un 7,6%. La energía (TEN) cayó un 4,7%, ya que los subíndices de materias primas se resintieron la semana pasada. El líder de la jornada fue Tecnología de la Información (TKK), que subió un 7%. El TKK también alcanzó nuevos máximos históricos. Con el buen comportamiento de los valores tecnológicos, ¿volverán a arriesgarse y a vender el valor? Casi parece que sí. El sector financiero (TFS) cayó un 0,6% después de marcar nuevos máximos históricos. Otros máximos históricos fueron los de Energía (TEN), Fideicomisos de Ingresos (TCM) +0,8%, y Bienes Raíces (TRE) +0,6%. El TSX Venture Exchange (CDNX), de pequeña capitalización, no tuvo una buena semana y cayó un 3,4%. El TSX seguirá, en su mayor parte, a los índices estadounidenses. Y dado que parecen vulnerables a la bajada de los precios, sin duda el TSX les seguirá. Unos nuevos máximos podrían cambiar la situación.

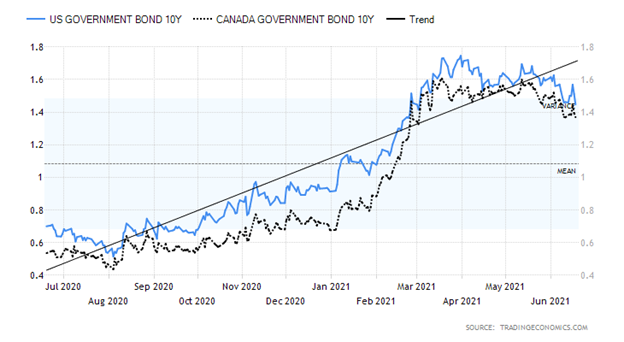

Bono del Tesoro estadounidense a 10 años/Bono del Estado canadiense a 10 años (CGB)

Seguimos preguntándonos que si la inflación es un problema tan grave y la Fed está siendo súper halcón, entonces ¿cómo es que los rendimientos de los bonos cayeron en lugar de subir? Cuando las cosas hacen lo contrario de lo que se podría esperar, entonces tenemos que cuestionar la premisa de que la inflación va a dispararse y el halconismo de la Fed va a llevar a unos tipos de interés más altos. Todavía faltan dos años para 2023 y pueden pasar muchas cosas (o no pasar) durante ese tiempo. El mercado de bonos suele ser líder en términos de dirección y girará antes que otros mercados. Y en este momento, el mercado de bonos parece dar poca importancia a la inflación y a una Reserva Federal agresiva. El Tesoro estadounidense a 10 años cayó al 1,45% la semana pasada, después de que la reacción inicial de la Fed llevara al 10 años al 1,54%. Tal vez fue por las solicitudes iniciales de subsidio, que fueron más altas de lo esperado y se situaron en 412.000 cuando el mercado sólo esperaba 359.000. La semana anterior fueron 375.000. La semana anterior fueron 375.000. A principios de la semana, las viviendas iniciadas y los permisos de construcción se situaron por debajo de las expectativas, al igual que las ventas al por menor, que cayeron un 1,3% en mayo, frente a las expectativas de un descenso del 0,3%. El índice manufacturero Empire State de Nueva York también decepcionó, ya que se situó en 17,4 frente al 23 esperado y el 24,3 del mes pasado. Entonces, ¿qué pasa si la economía resulta ser más débil de lo que todos esperaban y el ritmo de recuperación del empleo va a seguir siendo una gran decepción? No es de extrañar que el diferencial 2-10, que llamamos diferencial de recesión, también se redujera esta semana pasada, cayendo al 1,20%, desde el 1,31%. Canadá hizo lo mismo; el bono del Gobierno de Canadá a 10 años (CGB) no varió, pero el diferencial 2-10 cayó al 0,91% desde el 1,04%. No, el diferencial 2-10 no está cerca de mostrar una posible recesión por debajo de cero, pero la caída de las últimas semanas pone en duda la fortaleza de la recuperación.

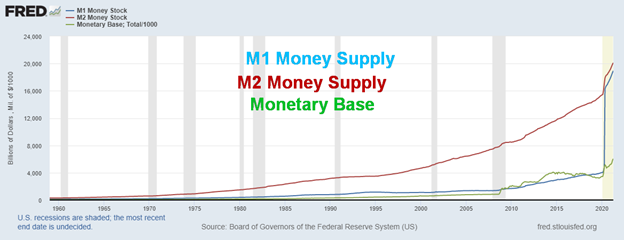

M1, M2 y la base monetaria – 1960-2021

La explosión de la masa monetaria! Asombroso. Si hay un problema es el repentino crecimiento masivo del dinero desde que la pandemia se puso en marcha. La oferta monetaria M1 (también conocida como dinero estrecho: monedas, billetes en circulación, cuentas corrientes y otras cuentas de depósito fácilmente convertibles en efectivo) es la más asombrosa, con un aumento del 368% desde marzo de 2020. Con 19.100.100 millones de dólares, es casi tan grande como M2 (M1 más los depósitos a corto plazo y algunos fondos del mercado monetario), que sólo ha subido un 34%, hasta 20.706.400 millones de dólares. También existe M0, que es la definición más líquida de la oferta monetaria. M0 es M1 sin los depósitos y también puede incluir el efectivo de los bancos centrales. La base monetaria (incluye los billetes y monedas y los depósitos de los bancos comerciales en el banco central) también ha subido un 75% desde marzo de 2020, hasta los 6.042.100 millones de dólares. El balance de la Fed también se ha disparado un 94%, hasta los 8.064.300 millones de dólares.

Demasiado dinero flotando no es necesariamente algo bueno. Debilita la moneda y provoca inflación. O, concretamente, la inflación de los activos: casas, acciones, coches antiguos, arte, monedas… todo lo que se pueda comprar. El cuadro del Salvador Mundi de Leonardo da Vinci se vendió por última vez en 2017 por unos alucinantes 450,3 millones de dólares. ¿A cuánto podría llegar ahora? Posiblemente el doble de eso otra vez? Demasiado dinero persiguiendo muy pocos bienes.

Observen cómo la oferta monetaria ha aumentado exponencialmente desde que el mundo salió del patrón oro en agosto de 1971. Hay una correlación directa. El dinero es sólo pedazos de papel respaldados por nada, excepto un gobierno diciendo que esto es lo que vale. Dinero fíat. También se podría utilizar el dinero del monopolio. ¿Cómo termina todo esto? Vean Zimbabwe o la República de Weimer. Naturalmente no lo sabemos, pero lo que sí sabemos es que el ritmo actual de creación de dinero es insostenible sin consecuencias. Para respaldar al menos la base monetaria con oro, haciendo que el dinero valga algo, sería necesario que el precio del oro fuera de 22.330 dólares, muy lejos del precio actual de 1.769 dólares. Pero entonces cualquier forma de patrón oro limitaría a los bancos centrales y a los bancos a crear dinero debido a la limitada oferta de oro.

Gracias a la postura de halcón de la Fed, el índice del dólar ha roto la larga línea de tendencia bajista desde el máximo de marzo de 2020. Además, ahora planteamos la posibilidad de que se forme un doble fondo con el mínimo de 89,17 en enero de 2021 y el mínimo de 89,51 en mayo de 2021. La línea de cuello se encuentra actualmente en torno a 93 y una ruptura firme por encima de ese nivel podría proyectar el índice US$ hasta 98,60. Por encima de 93,50 se confirmaría la ruptura del doble fondo. Una fuerte subida del índice del dólar tendría ramificaciones negativas para una serie de materias primas que se cotizan en dólares estadounidenses, especialmente el oro y la plata. La semana pasada, el índice del dólar subió un 1,8%. Todas las divisas se vieron afectadas. El euro cayó un 2,1%, el franco suizo un 2,6%, la libra esterlina un 2,2% y el yen japonés un 0,5%. El dólar canadiense rompió el soporte de la tendencia alcista y cayó un 2,1%. La tendencia cambió rápidamente de alcista a bajista. El movimiento desde el mínimo del 6 de enero en 89,17 parece ser un movimiento correctivo y no una onda de impulso al alza. En consecuencia, no queremos sacar conclusiones rápidas de que el índice del dólar vaya a romper firmemente por encima de 93. Sin embargo, no podemos descartar la posibilidad, al menos hasta que volvamos a romper por debajo de 90,50.

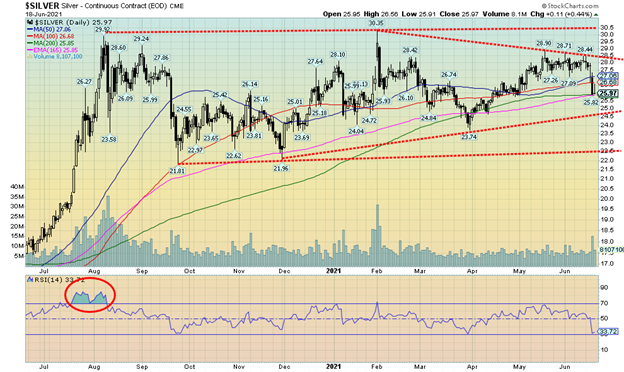

Ha sido una semana de «ay» para el oro, la plata y los valores auríferos. El brillo del oro se vio seriamente empañado tras la postura de halcón de la Fed. En la semana, el oro cayó un 5,9% y la plata un 7,7%. El platino se vio muy afectado, con un descenso del 9,6%, y el paladio sufrió un gran revés, con una caída del 11,2%. El cobre tampoco se salvó, cayendo un 8,4%. Los valores auríferos se desplomaron, con el índice Gold Bugs (HUI) cayendo un 11,8% y el índice TSX Gold (TGD) un 8,4%. Entonces, ¿es eso? ¿El oro ha tocado techo? Planteamos la posibilidad de que el máximo de 2.089 dólares de agosto de 2020 pueda serlo: el máximo final y la cresta del ciclo de 7,83 y del ciclo de 23-25 años. No se puede descartar. Fíjate en la línea inferior. Esa línea se trazó a partir de un mínimo en mayo de 2019 que conecta con el mínimo de marzo de 2020 y luego con el mínimo de marzo de 2021. Por lo tanto, la línea es significativa. La línea se encuentra actualmente alrededor de 1.740 dólares. Por lo tanto, mientras podamos mantenernos por encima de los 1.730 dólares / 1.740 dólares, entonces tenemos una oportunidad de reagruparnos y volver al alza. La acción desde el máximo de agosto de 2020 nos sigue pareciendo correctiva y no una posible onda de impulso a la baja. Sin embargo, eso no elimina el hecho de que el descenso de esta última semana probablemente haya asustado a un número de operadores. Sí, la Fed fue más agresiva de lo esperado. Pero si las cifras de los próximos meses siguen mostrando que la economía no es tan robusta como a muchos les gustaría, eso podría volver a centrar las cosas y todo el mundo se dará cuenta de que la Fed está atrapada en su programa de QE en curso, actualmente de 120.000 millones de dólares al mes. Los movimientos en el mercado del oro pueden ser exagerados, ya que está dominado por el oro en papel (es decir, los futuros). El apalancamiento en el mercado del oro es de al menos 20:1. Compárelo con el mercado de valores, donde suele ser de 0,5:1 o quizá de 0,7:1. Por lo tanto, cuando las cosas cambian rápidamente a la baja, hay una carrera loca para rescatar para evitar tener que poner más margen. Que los bancos de lingotes estén involucrados o no es discutible. No hace falta mucho para que el mercado se mueva bruscamente, muy rápidamente.

Esta semana no tenemos el informe del Commitment of Traders (COT) para reflexionar, ya que se pospuso al lunes 21 de junio debido al feriado federal declarado para el 18 de junio y que se tomó el viernes18 de junio. Aunque veremos ese lunes, no veremos el resultado de la fuerte caída de esta semana y si las posiciones se cubrieron o no hasta el informe del próximo viernes 25 de junio. La conclusión es que no queremos ver al oro cerrar por debajo de esa línea, actualmente cerca de los 1.740 dólares. El punto de no retorno está en los 1.730 dólares, por lo que enfatiza toda esa zona. Por debajo de los 1.730 dólares se hacen probables nuevos mínimos por debajo de los 1.673 dólares. Todo se ha «machacado» esta semana, pero como dice el refrán, no se acaba hasta que canta la gorda. La dama gorda canta por debajo de los 1.730 dólares. Nótese que el RSI ha caído a 27,55 por debajo de nuestro umbral de 30 que suele indicar condiciones de sobreventa. Observe cómo el RSI cayó por debajo de 30 también en el mínimo de 1.673 dólares en marzo de 2021. Por lo tanto, esto nos da cierta esperanza de que esta semana que viene podría ver algo de consolidación y tal vez incluso un rebote. Pero no vamos a dar la vuelta y dispararnos desde aquí. Sin duda habrá muchos que quieran salir en el rebote. Nos sentiremos más cómodos cuando empecemos a cerrar por encima de los 1.840 dólares, pero realmente necesitamos recuperar los 1.900 dólares una vez más para acabar con los pensamientos de un colapso bajista en este momento. Nadie debería ser complaciente y, como dice el refrán, no se puede quebrar tomando ganancias. Además, siempre se puede volver a entrar aunque sea a un precio ligeramente superior, pero salir en un mercado con tendencia bajista suele ser difícil. Las ventas en pánico suelen exacerbar la venta.

Aun así, aunque la caída de esta semana no ha sido tan dramática, sí que ha traído dolorosos recuerdos del 12 al 15 de abril de 2013, cuando el oro se desplomó en una ola masiva, vendiendo más de 200 dólares. Eso marcó el máximo de 1.923 dólares en septiembre de 2011 como el máximo para prácticamente la siguiente década hasta que lo rompimos en junio/julio de 2020. La plata, en particular, no está ni cerca de su máximo de 2011, ni tampoco de su máximo de 1980 cerca de 50 dólares. Los índices bursátiles del oro también están muy lejos de su máximo de 2011. El HUI sigue bajando un 57% desde ese máximo, mientras que el TGD sigue bajando un 35%. En el máximo de agosto de 2020 el TGD estaba en ese momento sólo un 8% por debajo del máximo de 2011. El hecho de que el oro hiciera nuevos máximos históricos en el movimiento anterior mientras que la plata y los índices bursátiles del oro no lo hicieron sigue siendo una divergencia potencialmente significativa. Implica que el precio del oro está equivocado y que eventualmente el oro se desplomará una vez más. También implica lo contrario, que la plata y las acciones del oro acabarán alcanzando su nivel y que también acabarán alcanzando nuevos máximos.

Somos cautelosos aquí, pero con la esperanza de que lo que hemos estado viendo desde agosto de 2020 es un movimiento correctivo y no una configuración para un colapso más peligroso. Sin embargo, respete la línea de 1.730 dólares / 1.740 dólares en la arena.

Aunque la plata tuvo una semana desagradable junto con todas las materias primas en cierta medida, la tendencia alcista de la plata sigue intacta. La plata cayó un 7,7% esta semana pasada, poniendo en duda el potencial de buscar nuevos máximos por encima de los 30 dólares. Por lo tanto, deja cierta ambigüedad y duda sobre cuál podría ser el próximo movimiento. Seguimos viendo la acción desde agosto de 2020 como la formación de un gran triángulo que, si es correcto, debería romper al alza, ya que eso es lo que normalmente hacen estos triángulos. Sin embargo, la ruptura de esta semana pasada arroja un poco de duda en ese escenario. Mientras nos mantengamos por encima de los 25 dólares, el daño debería ser limitado. Una ruptura por debajo de los 25 dólares sugeriría la posibilidad de nuevos mínimos por debajo del mínimo de noviembre de 2020 de 21,96 dólares. Por debajo de los 24 dólares, es muy probable que se produzcan nuevos mínimos. Sin embargo, la plata tiene mucho trabajo que hacer para recuperar la confianza. Volver a superar los 28,50 dólares sugeriría que la actual corrección de retroceso ha terminado y entonces podríamos volver a centrarnos en las subidas. Incluso un movimiento de vuelta por encima de los 27 dólares podría ser visto positivamente. Hasta ahora, la plata se mantiene en la MA de 200 días y la línea de tendencia alcista está, como se indica más abajo, cerca de los 25 dólares. Aunque seguimos pensando que el próximo movimiento será al alza, somos cautos y desconfiamos de las bajadas hasta que el actual retroceso siga su curso.

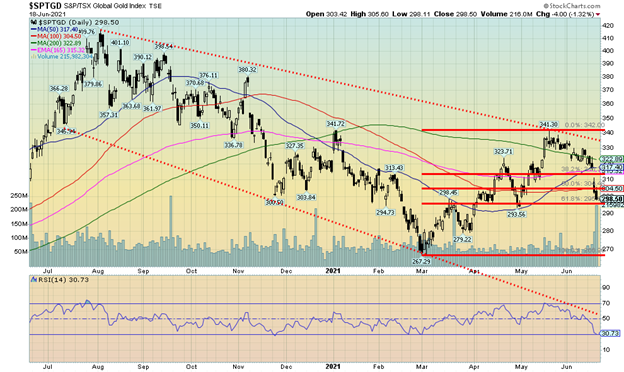

Una semana muy desagradable para los valores del oro. El TSX Gold Index (TGD) cayó un 8,4%, mientras que el Gold Bugs Index (HUI) se vio más afectado, con un descenso del 11,8%. La mayor parte del descenso se produjo después de la Fed. El volumen fue el más alto visto en semanas en el descenso. El mercado del oro es bastante pequeño, por lo que cualquier venta (o compra) sostenida puede provocar y provoca movimientos exagerados. Sospechamos también que las llamadas de margen exacerbaron el movimiento a la baja. Estas son las malas noticias. La buena noticia es que el RSI ha caído a 30, lo que sugiere que el mercado se ha sobrevendido rápidamente. Sin embargo, eso no ha impedido que tanto la tendencia diaria como la semanal (intermedia) hayan girado a la baja. Hemos caído en una zona de soporte que va hasta 290/295. Ahora hay un hueco entre 310 y 317 que hay que rellenar. Sin embargo, no podríamos empezar a confirmar que el movimiento bajista ha terminado hasta que el TGD haya recuperado al menos 325. La línea de ruptura está justo por encima, en 335. Hasta ahora, el TGD está mostrando que la MA de 200 días (323) es un poco una barrera, ya que no pudo ganar ninguna tracción fuerte una vez que despejó la MA clave. A la baja, nuestro punto de no retorno está por debajo de 284. Por debajo de ese nivel es posible que se produzcan nuevos mínimos por debajo de 267.

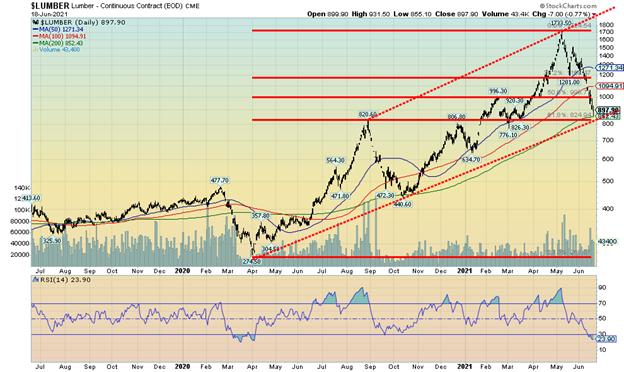

Una gran subida seguida de una gran caída. La madera ha sido la gran estrella de las materias primas. Ahora no tiene muy buena pinta. Tras una subida del 530% desde el mínimo de marzo de 2020, la madera ha caído casi un 50% desde ese máximo. Pero, como mínimo, pronto podría producirse un rebote. El RSI está en 24, un nivel tan bajo como el que se vio en marzo de 2020. La madera ha retrocedido hasta el nivel de Fibonacci 61,8%. Y la madera está ahora muy cerca del soporte de la MA de 200 días junto con la línea de tendencia alcista desde el mínimo de marzo de 2020. A pesar de lo que realmente constituye un desplome de los precios de la madera, cualquier mejora en la madera al por menor/mayor no es probable que se vea de inmediato, ya que los inventarios actuales están agotados. No obstante, la caída tiene que ser bienvenida y podría ayudar a poner un freno a toda la charla sobre la inflación. Es probable que cualquier repunte de los precios tenga un tope en torno a los 1.000 dólares.

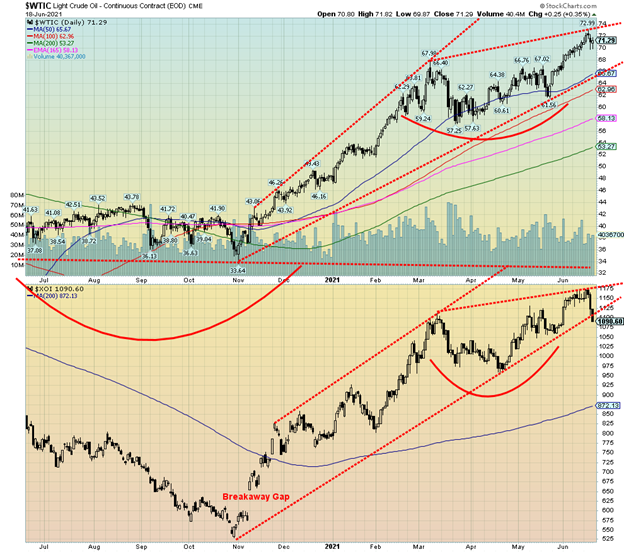

Cabe preguntarse si la subida del petróleo, al igual que la de otras materias primas, está llegando a su fin. Sí, el petróleo WTI ganó un 0,5% la semana pasada, pero cerró con un descenso de aproximadamente 1,50 dólares o un 2,3% desde su máximo de 52 semanas. Fue el único éxito del sector energético, ya que el gas natural (NG) cayó un 2,7%, y los valores energéticos se vieron afectados, ya que el índice ARCA Oil & Gas (XOI) cayó un 5,1% y el índice TSX Energy (TEN) un 4,7%. Los tres -NG, XOI y TEN- habían alcanzado previamente nuevos máximos de 52 semanas durante la semana antes de girar a la baja al final de la misma. La subida del dólar estadounidense, provocada por las divagaciones de la Reserva Federal sobre la subida de los tipos de interés y su reducción, afectó al sector energético, al igual que a los metales preciosos y otras materias primas. Todas las materias primas se cotizan en dólares estadounidenses y un dólar más alto hace que todas las materias primas sean más caras en moneda extranjera. Eso, a su vez, podría provocar una disminución de la demanda.

Sin embargo, eso no impidió que algunos pronósticos siguieran batiendo el mantra de que el petróleo a 100 dólares es posible. Leemos que ha habido una falta de nuevas inversiones en perforación y que eso, a su vez, podría llevar a problemas de producción en el futuro sin que la nueva producción entre en funcionamiento.

La pronunciada tendencia alcista del petróleo WTI podría terminar, pero existe un soporte considerable por debajo de los 66 $. Sin embargo, una ruptura por debajo de los 65 $ podría desencadenar un descenso hacia los 63 $ e incluso hacia los 60 $. Desde que el petróleo WTI empezó a subir en noviembre de 2020, la subida ha sido persistente, con sólo una consolidación entre febrero y mayo. Por el momento, al menos, la resistencia se encuentra en el reciente máximo de 73 $. El período de consolidación parecía implicar un posible repunte hasta alrededor de 78/ 79 $, por lo que el máximo actual de 73 $ sólo nos llevó a una parte del camino. Una ruptura ahora por debajo de los 62 dólares confirmaría la existencia de un máximo.

__

(Imagen destacada de Nicholas Capello vía Unsplash)

DESCARGO DE RESPONSABILIDAD: Este artículo ha sido escrito por un colaborador externo y no refleja la opinión de Born2Invest, su dirección, su personal o sus asociados. Por favor, revise nuestro descargo de responsabilidad para más información.

Este artículo puede incluir declaraciones prospectivas. Estas declaraciones prospectivas se identifican generalmente por las palabras «creer», «proyectar», «estimar», «llegar a ser», «planear» y expresiones similares. Estas declaraciones prospectivas implican riesgos conocidos y desconocidos, así como incertidumbres, incluidas las que se comentan en las siguientes declaraciones cautelares y en otras partes de este artículo y de este sitio. Aunque la empresa puede creer que sus expectativas se basan en suposiciones razonables, los resultados reales que la empresa puede lograr pueden diferir materialmente de cualquier declaración prospectiva, que reflejan las opiniones de la dirección de la empresa sólo a partir de la fecha. Además, asegúrese de leer estas información importante.

David Chapman no es un servicio de asesoramiento registrado y no es un distribuidor de mercado exento (EMD) ni un asesor financiero autorizado. No damos ni podemos dar asesoramiento de mercado individualizado. David Chapman ha trabajado en la industria financiera durante más de 40 años, incluyendo grandes corporaciones financieras, bancos y agentes de inversión. La información contenida en este boletín está destinada únicamente a fines informativos y educativos. No debe considerarse una solicitud de oferta o venta de ningún valor. Se hace todo lo posible para proporcionar información precisa y completa. Sin embargo, no podemos garantizar que no haya errores. No hacemos ninguna afirmación, promesa o garantía sobre la exactitud, integridad o adecuación del contenido de este comentario y renunciamos expresamente a la responsabilidad por errores y omisiones en el contenido de este comentario. David Chapman se esforzará siempre por garantizar la exactitud y la actualidad de toda la información. El lector asume todo el riesgo al operar con valores y David Chapman aconseja consultar a un asesor financiero profesional autorizado antes de proceder con cualquier operación o idea presentada en este boletín. David Chapman puede poseer acciones de las empresas mencionadas en este boletín. Compartimos nuestras ideas y opiniones sólo con fines informativos y educativos y esperamos que el lector realice la debida diligencia antes de considerar una posición en cualquier valor. Eso incluye consultar con su propio asesor financiero profesional autorizado.