«Puede que los tipos de interés tengan que subir algo para que nuestra economía no se sobrecaliente».

-Janet Yellen, economista estadounidense, secretaria del Tesoro de Estados Unidos desde 2021 hasta la actualidad, decimoquinta presidenta de la Reserva Federal desde 2014 hasta 2018, miembro de la Junta de Gobernadores de la Reserva Federal desde 2010 hasta 2018, undécima presidenta del Banco de la Reserva Federal de San Francisco desde 2004 hasta 2010, presidenta del Consejo de Asesores Económicos desde 1997 hasta 1999; nacida en 1946

Janet Yellen no es conocida por cometer errores. Sin embargo, ese comentario desencadenó una minitormenta el 4 de mayo de 2021. ¿Qué ocurrió? La Sra. Yellen hablaba en un foro económico patrocinado por The Atlantic. Sus comentarios provocaron una caída inmediata del precio del oro, que es un poco sensible al aumento de los tipos de interés. El mercado de valores ya había bajado ese día, por lo que el daño fue mínimo. Los tipos de interés a largo plazo subieron. Yellen estaba respondiendo a los enormes gastos de la administración Biden como parte de los billones de gastos de estímulo del gobierno. Hasta ahora, el Congreso ha asignado unos 5,3 billones de dólares en gastos de estímulo, de los cuales 3 billones corresponden al déficit presupuestario de 2020 y unos 1,7 billones de dólares de déficit se prevén para el primer semestre de 2021.

Los 5,3 billones de dólares representan aproximadamente el 24% del PIB estadounidense. Se proponen unos 4 billones de dólares para infraestructuras con el fin de reconstruir carreteras, puentes, presas, etc., muchas de las cuales han estado abandonadas durante años. Yellen consideró que el gasto adicional era (relativamente) pequeño para el tamaño de la economía y que, sí, podría causar un modesto aumento de los tipos de interés. Yellen consideró que la inversión era necesaria y que la economía estadounidense crecería más rápido como resultado.

Pero sigue siendo un «oops», ya que la Sra. Yellen ya no toma decisiones sobre los tipos de interés: eso pertenece a Jerome Powell y a la Reserva Federal. Tal vez se confundió momentáneamente al ser una ex presidenta de la Reserva Federal. Más tarde se retractó de sus comentarios, reconociendo que es la Reserva Federal la que decide los tipos de interés, no el Tesoro estadounidense. El oro se recuperó, al igual que el mercado de valores. Estamos seguros de que la Sra. Yellen también se recuperará.

Sin embargo, la posibilidad de que los tipos de interés suban ha estado en la mente de muchos últimamente. Y también la inflación. ¿Por qué? Porque la inflación se va a disparar por las nubes, según numerosos expertos. Tal vez demasiados expertos. Se está convirtiendo en un negocio desigual. El objetivo de inflación de la Fed es el 2%. Pero ese objetivo de inflación no es sólo la variación anual del Índice de Precios al Consumo (IPC). La Reserva Federal considera lo que llaman el IPC básico, es decir, los alimentos y la energía. No es que los alimentos y la energía no sean importantes, pero pueden ser volátiles e incluso transitorios. Los precios de los alimentos y la energía han demostrado ser transitorios en el pasado.

En marzo de 2021 la tasa de inflación anual (IPC) subió un 2,6%. La tasa de inflación subyacente subió un 1,6%, todavía por debajo del objetivo del 2% de la Fed. Observamos que la expectativa para el IPC de abril es una subida del 3,6% interanual y que el IPC subyacente suba un 2,3% interanual. La inflación de los alimentos subió un 3,5% en el último año y observamos que los precios del petróleo han subido un 189% en el último año hasta el 31 de marzo de 2021. El cobre ha subido un 79% y los precios de la madera se han disparado, subiendo un 235%. Y eso es sólo hasta el 31 de marzo. Ahora todos son más altos. Aunque la demanda desempeña un papel, el verdadero problema ha sido la escasez. Años de precios bajos obligan a las minas a cerrar o al menos a reducir la producción, a los aserraderos a cerrar, etc. Por lo tanto, si la demanda aumenta un poco, la producción tarda en recuperarse.

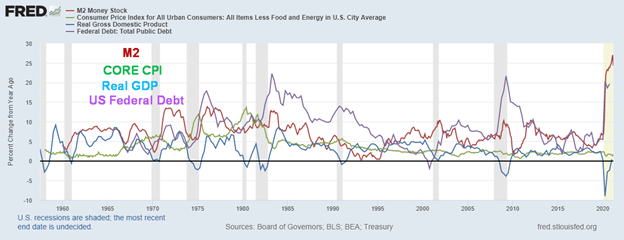

M2, IPC básico, PIB real, deuda federal de EE.UU. 1957- (% de variación con respecto al año anterior)

El gráfico anterior se remonta a 1960 y muestra el aumento porcentual anual de la masa monetaria (M2), el IPC subyacente, el PIB real (el PIB menos la inflación) y la deuda federal estadounidense. Hay algunas cosas que llaman la atención. En primer lugar, aunque se informó con entusiasmo de que el PIB estadounidense creció un 6,4% anualizado en el primer trimestre, eso se traduce en una ganancia interanual de sólo el 0,4%. En el segundo, tercer y cuarto trimestre de 2020 se registraron ganancias interanuales negativas del 9%, el 2,8% y el 2,4%, respectivamente. Esta pequeña ganancia no pone fin a la recesión. Como mínimo, tendríamos que ver otro trimestre de ganancias interanuales positivas. Oficialmente, la recesión no ha terminado. Si observamos las anteriores recesiones oficiales (zonas sombreadas en el gráfico), los aumentos iniciales del PIB fueron buenos, pero todos acabaron por agotarse y se estancaron o empezaron a caer. Desde el año 2000, el aumento medio del PIB ha sido inferior al 1% anual. Dada la enorme holgura de la economía, no esperamos que los resultados sean diferentes esta vez.

Dado el enorme aumento de la deuda federal y de M2 durante el pasado año, cabe preguntarse si la tasa de crecimiento del PIB debería haber sido mayor. La deuda federal ha saltado un 21,6% en el último año, mientras que M2 se ha disparado un 24,2%, frente a un aumento del PIB de apenas un 0,4%. Lo que implica que se necesitaron unos 50 dólares de nueva deuda más 44 de M2 (M1 más depósitos bancarios a corto plazo y fondos del mercado monetario) para crear 1 dólar de PIB. Sin embargo, la inflación siguió siendo benigna. Aún más sorprendente fue el crecimiento de M1 (moneda física, monedas y depósitos a la vista, cheques de viaje, depósitos en cheques, cuentas negociables) que creció unos 14,4 billones de dólares en el último año, lo que implica que se necesitaron 144 dólares de M1 para crear 1 dólar de PIB. Esto, por decirlo suavemente, es asombroso.

Mientras tanto, la velocidad de M1 cayó un 77% en el último año y la de M2 casi un 19%. La velocidad del dinero es la medida de la velocidad a la que se intercambia el dinero en una economía. Lo que esto significa es que el dinero no está entrando en la economía a gran velocidad. En cambio, el dinero se está ahorrando, ya que el ahorro personal aumentó casi 4 billones de dólares el año pasado, es decir, un 86%. La pregunta es: ¿se gastará este dinero a medida que la gente se vacune y la economía mejore? Aunque puede caer un poco, lo más probable es que la gente siga ahorrando y/o pagando la deuda. Llámese comercio del miedo. Por tanto, el impacto en la economía podría ser insignificante. Sí, habrá crecimiento, pero nada enorme, lo que significa una vuelta al crecimiento generalmente por debajo del 2%. Y eso, a su vez, podría ayudar a mantener la inflación bajo control.

Además, nadie ha mencionado los avances tecnológicos, que a su vez aumentan la productividad. Dada la pandemia y el enorme desempleo que generó, muchas empresas están trabajando en la mejora de la productividad a través del cambio tecnológico. Eso, a su vez, es otro tapón para la inflación, independientemente de que el coste del café suba en el supermercado.

La Fed presta más atención a un indicador monetario llamado MZM (oferta monetaria líquida); sin embargo, han dejado convenientemente de publicar esa cifra. Lo que sí publican es la base monetaria (la cantidad total de moneda en circulación general o en depósitos de bancos comerciales mantenidos en las reservas del banco central). La base monetaria, sólo el dinero en circulación, ha aumentado sólo 262.000 millones de dólares en el último año, es decir, algo más del 14%. Esto es poco comparado con el crecimiento de M1 y M2. (Nota: todos los datos están tomados de www.stlouisfed.org).

Obsérvese también en el gráfico anterior que tras cada recesión -1974-1975, 1980-1982, 2001-2002, 2008-2009- tanto la deuda federal (línea morada) como M2 (línea roja) registraron un gran salto. En todos los casos, aunque el IPC subyacente (línea verde) y el PIB (línea azul) también subieron, ambos se disolvieron rápidamente hasta alcanzar un crecimiento exiguo y una inflación baja. El único caso en el que el IPC subyacente aumentó considerablemente fue tras la recesión de 1974-1975. El IPC subyacente alcanzó su máximo en 1980. Ese fue también un pico del ciclo de las materias primas. En el otro pico del ciclo de las materias primas, que se produjo en 2008, y en uno secundario en 2011, el IPC subía sólo modestamente, sin que se produjera una inflación galopante como algunos predijeron.

Entonces, ¿qué ocurrirá esta vez? Dado el fuerte aumento de la oferta monetaria y de la deuda federal, las probabilidades favorecen un repunte de la inflación. La pregunta es: ¿cómo responderá la Reserva Federal y hasta dónde llegará la inflación? La Fed ya ha indicado que se sentiría cómoda con un aumento del IPC básico hasta el 2,5%. Esto está en línea con las anteriores subidas de la inflación. La Fed se centra en el panorama a largo plazo y no sólo en las fluctuaciones diarias.

También tienden a ser reactivos, no proactivos. Por lo tanto, no son propensos a responder, al menos inicialmente. Lo que podrían hacer si observan una mejora en la economía es considerar la reducción de su actual programa de compra de bonos. Pero es probable que lo indiquen con antelación. Si los tipos de interés suben en algún sitio, es en el extremo más largo de la curva. Hasta ahora, los mercados de valores están respondiendo como suelen hacerlo, al menos en las primeras fases de una subida de los tipos de interés, subiendo también. Por lo general, sólo en las últimas etapas el mercado de valores comienza a reaccionar negativamente al aumento de los tipos de interés.

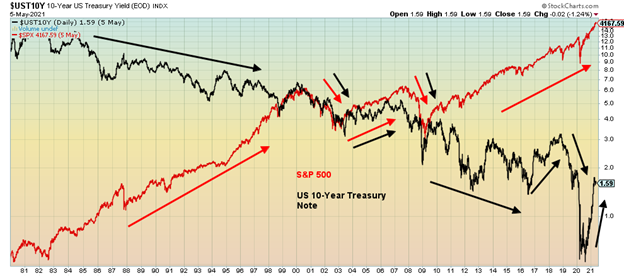

Nuestro gráfico siguiente muestra el S&P 500 y el bono del Tesoro estadounidense a 10 años desde 1981 hasta la actualidad. Durante el periodo comprendido entre 1981 y 2000, el S&P 500 subía mientras que el rendimiento a 10 años caía sin cesar. Observamos que durante este periodo la inflación también estaba cayendo. Durante la recesión de 2000-2002, tanto el rendimiento a 10 años como el S&P 500 cayeron juntos. En la posterior recuperación de 2002-2007, ambos subieron en general a la par. Cuando llegó la crisis financiera de 2008, ambos volvieron a caer juntos. El rendimiento a 10 años cayó principalmente entre 2007 y 2012. Hubo un parpadeo al alza en 2013-2014, pero tuvo poco impacto en la bolsa, ya que siguió subiendo. Una pausa en 2015-2016 por parte de la bolsa hizo que el rendimiento a 10 años volviera a caer. Una nueva subida del 10 años durante 2016-2018 hizo que la bolsa continuara su incesante ascenso. La pausa de la bolsa llegó en 2018, sobre todo por el miedo a las guerras comerciales con la subida de los rendimientos de los bonos secundaria. Ambos se desplomaron en 2020 al ponerse en marcha la pandemia. Hasta ahora, la actual subida de tipos no ha impactado en la bolsa. No es inusual una reacción retardada a la subida de tipos. Más preocupante puede ser que los bancos retiren el crédito bancario.

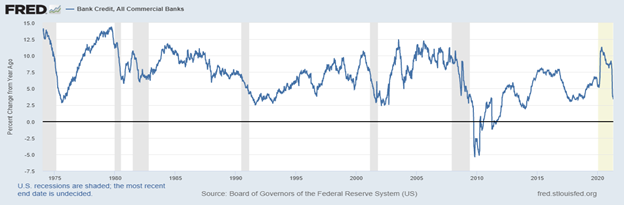

El gráfico siguiente muestra que el crédito bancario se ha ido ralentizando a lo largo de la recesión. Obsérvese cómo la expansión del crédito bancario se ralentizó bruscamente en cada una de las recesiones. Sólo cuando el crédito bancario comenzó a expandirse de nuevo, la economía empezó a mejorar.

Crédito bancario, todos los bancos comerciales

La inflación se verá afectada por la escasez de oferta de productos básicos. Mientras que los alimentos son necesarios para la supervivencia y la escasez de chips está provocando un aumento de los precios de los automóviles, los ordenadores y todo lo que necesite chips informáticos, otros productos básicos como la madera pueden aplazarse o existen sustitutos (¿cáñamo?). La incógnita aquí es, ¿cuál será el impacto del salto masivo del dinero (M1, M2, etc.)? Nunca antes habíamos visto tal inflación monetaria. Los tipos de interés no son más que el precio del dinero y, si hay mucho dinero, puede que los tipos de interés bajen, no que suban (exceso de oferta). Incluso al 1,60% los bonos son relativamente poco atractivos, a no ser que la bolsa empiece a caer.

Sin embargo, observamos que no es el mercado el que está comprando los bonos, sino principalmente la Fed y otros bancos centrales. Monetización de la deuda. Las emisiones de bonos corporativos tienden a entrar en las carteras y a quedarse ahí. En ese sentido, ¿es realmente preocupante la subida de los tipos de interés, salvo en la medida en que todos los demás (empresas, hipotecas, etc.) tienen un precio inferior al de los bonos del Tesoro de Estados Unidos? Los mercados parecen casi indiferentes al enorme aumento de la oferta monetaria y de la deuda federal. Si los tipos de interés suben demasiado, la Fed actuará.

Lo que todo esto nos sugiere es que se avecina un posible desorden monetario, más que una inflación propiamente dicha. Y cuando el desorden monetario llegue, el único activo que podría conservar su valor es el oro. Nos pareció extraño recientemente que el presidente de la Fed, Jerome Powell, comparara el oro con el Bitcoin. El oro ha sido dinero durante más de 3.000 años. El Bitcoin y las criptomonedas sólo existen desde hace una década. El fin del patrón oro en agosto de 1971 no es más que el último experimento de las monedas fiduciarias. Todos los experimentos anteriores fracasaron. Bitcoin no es dinero. Es simplemente una manifestación de la falta de confianza en las monedas fiduciarias. Cuando el mercado se dé cuenta de esto y la confianza en las monedas fiduciarias se derrumbe, no sólo podría haber un cambio de criptomonedas (que no son realmente monedas en absoluto), sino también de monedas fiduciarias y de oro y plata.

Nuestra historia monetaria de los últimos 50 años muestra tanto una deuda masiva como una expansión monetaria. Pero en ningún momento se ha producido una expansión como la actual. ¿Es este el final del juego que se avecina? Puede que Janet Yellen haya reflexionado sobre lo que la Fed podría hacer si la economía se recalienta. Pero eso fue todo. Una reflexión.

La pandemia continúa

La pandemia no parece tener fin. La media de 7 días de casos ha disminuido marginalmente a alrededor de 788 mil/día frente a 827 mil/día. Sorprendentemente, las muertes no han alcanzado las cotas de la segunda oleada, con una media de 12,8 mil al día, frente a los 14,4 mil al día en el pico de la segunda segunda oleada. Sin embargo, como hemos señalado, es muy probable que las cifras de la India estén infravaloradas por un factor que algunos estiman entre 5 y 30. Además, las cifras están aumentando en América Latina, mientras que en Estados Unidos y Europa están disminuyendo en cierta medida. En Estados Unidos, el número de casos diarios ha descendido a menos de 45.000 y las muertes a menos de 700 al día. Muy lejos del pico de más de 250.000 casos/día y 3.500 muertes/día. Canadá también está experimentando un descenso a unos 7.500 casos/día desde un pico de 8.800/día y las muertes a 46/día, muy lejos del pico de la segunda ola de 163/día.

Domingo 9 de mayo de 2021 – 14:31 GMT

Mundo

Número de casos: 158,491,494

Número de muertes: 3.299.702

ESTADOS UNIDOS

Número de casos: 33,455,544

Número de muertes: 595.606

Canadá

Número de casos: 1,279,971

Número de muertes: 24.568

Fuente: www.worldometers.info/coronavirus

Gráfico de la semana: Cifras de empleo en EE.UU.

Ha sido una sorpresa. La previsión de más de un millón de puestos de trabajo en las nóminas no agrícolas de abril tenía a muchos participantes en el mercado pensando que la economía estadounidense estaba volviendo al nirvana. Pues bien, no tan rápido. En lugar de un millón de puestos de trabajo (oficialmente el consenso era de 978.000 nuevos puestos de trabajo), ¿qué se obtuvo? Sólo 266.000. Peor aún, las cifras de empleo de febrero/marzo se revisaron a la baja en 78.000. En lugar del nirvana, obtuvieron el purgatorio. La supuesta recuperación en V se parece más a una recuperación en L o quizás a una recuperación en W. O qué tal una recuperación de fondo rodante.

Por mucho que esos 266.000 fueran al menos algo, nos recuerdan que los Estados Unidos perdieron 22.362 mil empleos entre marzo y abril de 2020. Hasta ahora, sólo han recuperado 14.225 mil, lo que les deja unos 8.137 mil puestos de trabajo menos. Porcentualmente han recuperado sólo el 63,6% de los empleos perdidos después de un año. Tal vez sea lento y constante lo que los lleve a donde estaban antes de la pandemia.

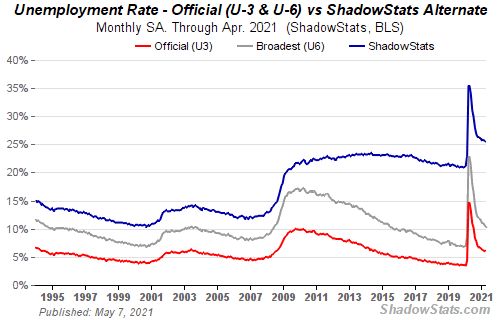

La tasa de paro oficial (U3) ha variado poco respecto a marzo, situándose en el 6,09% frente al 6,05%. El problema es que el mercado había anticipado un descenso de la tasa de desempleo al 5,8%. La tasa de desempleo U6, que es la tasa U3 más todas las personas marginalmente vinculadas más los desempleados por razones económicas, como porcentaje de la población activa civil, bajó al 10,38% desde el 10,71%. La tasa de las estadísticas en la sombra(www.shadowstats.com), que es la tasa U6 más los trabajadores desanimados de larga duración y desempleados durante más de un año, así como los que se definieron como no existentes en 1994, se situó en el 25,5%, frente al 25,7%. La tasa U6 es la medida más amplia de desempleo de la Oficina de Estadísticas Laborales (BLS). Lo que parecen indicar las cifras de abril es que la economía estadounidense sigue tambaleándose, incluso cuando la inflación aumenta. En los años 70 lo llamábamos estanflación.

La tasa de participación de la población activa (TPA) de abril subió al 61,7% desde el 61,5%, lo que sugiere que hubo más personas que acudieron al mercado en busca de empleo, creyendo que había puestos de trabajo. Una mayor tasa de actividad eleva la tasa de desempleo oficial (U3). La población activa civil total en abril fue de 160.998 mil personas, lo que supone un aumento de 440 mil personas respecto a marzo. Los puestos de trabajo en abril fueron principalmente a tiempo completo, ya que el empleo a tiempo completo mejoró en 358 mil, mientras que el empleo a tiempo parcial disminuyó en 54 mil. Esto probablemente contribuyó a que los ingresos medios por hora aumentaran un 0,7% en abril, lo que supuso una subida del 0,3% en términos interanuales. Ambas cifras superaron las expectativas. Además, el total de horas trabajadas fue de 35, frente a las 34,9 de marzo, el mejor registro desde 2006. La tasa de población activa fue del 57,9% frente al 57,8%. Se trata de una medida del número total de empleados frente a la población total en edad de trabajar. Fue el cuarto mes consecutivo de mejora.

El número total de desempleados subió a 9.812 mil, frente a 9.710 mil y un aumento de 102 mil. Se trata de los parados oficiales (U3). La tasa U6, más elevada, daría lugar a 16.710 mil parados frente a los 17.196 mil de marzo, lo que supone una mejora de 486 mil.

Las personas que no forman parte de la población activa ascendieron a 100.501 mil en abril, lo que supone un aumento de 56 mil respecto a marzo. De ese total, 55.450 mil son jubilados y 9.597 mil son discapacitados. Se informó de que había 6.647.000 personas que deseaban un empleo pero que no se contabilizaban como desempleados y, por tanto, no formaban parte de la población activa. Esto supone una mejora de 203.000 personas con respecto a marzo.

El sector del ocio y la hostelería experimentó un gran aumento del empleo en abril, con 331.000 puestos de trabajo gracias a la apertura de restaurantes y otros establecimientos. Sin embargo, el empleo en el sector manufacturero descendió en 18.000 personas debido al cierre selectivo de las fábricas de automóviles. En los servicios de ayuda temporal se produjo un fuerte descenso de 111.000 personas. Extrañamente, se produjo un descenso de 15.000 puestos de trabajo en el comercio minorista. Es extraño, teniendo en cuenta que supuestamente las cosas se estaban abriendo. A pesar de que la construcción está supuestamente en auge, los cambios han sido escasos. El empleo en el sector privado aumentó en 218.000 puestos de trabajo, mientras que el empleo público aumentó en 48.000.

Todo esto apunta a una recuperación que está creciendo, pero que sigue siendo letárgica a pesar de todo el alboroto. Es más consistente con una recuperación de L lentitud que con cualquier otra cosa. Esto significa que la Reserva Federal no reaccionará de una manera u otra, los tipos de interés se mantendrán donde están y la compra de bonos probablemente continuará. El mercado de valores respondió positivamente, imaginando que los tipos seguirán bajos. El oro subió a medida que el dólar caía, mientras que los tipos de interés a largo plazo, representados por la nota del Tesoro estadounidense a 10 años, vieron caer sus rendimientos. El mayor riesgo para la inflación no es la economía, sino la escasez de oferta y el aumento masivo sin precedentes de la deuda y la masa monetaria. En cuanto a las cifras de empleo, no se trata tanto de lo que realmente fueron sino de cómo responde el mercado a ellas. Hasta ahora, todo va bien.

Las cifras de empleo fueron una decepción. Pero como dijo el presidente Biden, esto es un maratón, no un sprint. Quizá el mercado se adelantó demasiado al esperar más de un millón de empleos. Fue uno de los mayores errores de la historia. Algunos economistas ya están tratando este fallo como una casualidad. No deberían estar tan seguros de sí mismos. La pandemia sigue adelante a pesar de la reducción de las cifras en EE.UU. y de que las vacunas se pongan en marcha. Se ha observado que hay escasez de mano de obra en algunos lugares. Pero eso puede deberse más a un desajuste entre demanda y oferta que a otra cosa. Existe el argumento de que las ayudas del gobierno han sido demasiado generosas. Pero el hecho de que las solicitudes iniciales semanales sigan siendo elevadas, aunque a la baja, lo desmiente. Tal vez algunos hayan decidido volver a estudiar y actualizar sus conocimientos. Las mujeres no se han reincorporado a la vida laboral tan rápidamente como los hombres. Demasiados niños en casa y no en la escuela significa que alguien tiene que estar allí. La tasa de actividad de las mujeres es del 56,1%, igual que en marzo. La tasa de participación de los hombres fue del 67,6% en abril, frente al 67,3% de marzo. Sin embargo, está muy lejos del 80% o más que se registraba en la década de 1950. Por aquel entonces, la tasa de participación de las mujeres era inferior al 35%. Ambas están muy lejos de los máximos observados en la década de 1990. Los colegios sólo han reabierto parcialmente, lo que puede frenar la vuelta de las mujeres al trabajo.

El fracaso puede ser una decepción, pero en algunos aspectos, no debería haber sido una sorpresa. Los efectos de esta pandemia aún no han terminado.

Cifras de empleo en Canadá

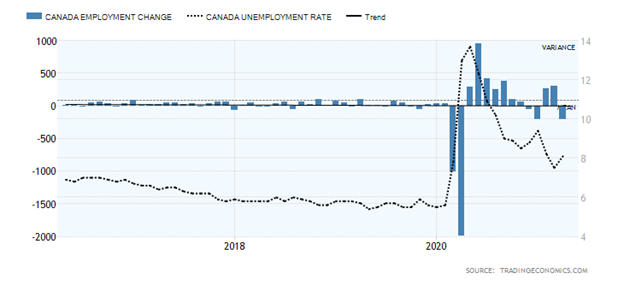

Si las cifras de empleo de Estados Unidos fueron una sorpresa, las de Canadá fueron una sorpresa y una decepción igual o mayor. Vale, quizá no sea una sorpresa tan grande. Ya sospechábamos antes que, dadas las restricciones más estrictas y los nuevos cierres en abril, veríamos un salto en el desempleo y la pérdida de puestos de trabajo. El mercado esperaba una pérdida de 175 mil empleos. En cambio, la economía canadiense perdió 207 mil empleos en abril. En marzo, la economía ganó 303 mil puestos de trabajo. Un retroceso, pero no un desastre total. Canadá perdió 3.004,5 mil empleos en marzo y abril pasados. Hasta la fecha hemos recuperado 2.517,8 mil, es decir, el 83,8%. Para ponerlo en perspectiva, Estados Unidos sólo ha recuperado el 63,6% de los empleos perdidos en marzo y abril pasados. Sí, Canadá está superando a Estados Unidos.

El empleo disminuyó tanto en los puestos de trabajo a tiempo completo (129.000) como en los de tiempo parcial (78.000). La tasa de participación de la población activa bajó al 64,9% desde el 65,2%, lo que refleja el descenso del número de personas que trabajan. El número de personas que trabajan menos de la mitad de sus horas habituales aumentó en 288 mil. Además, otras 100 mil personas trabajan desde casa, lo que eleva el total a 5,1 millones. Además, el número de personas desempleadas durante más de 27 semanas aumentó en 486.000.

Los sectores afectados no fueron una sorpresa. El comercio minorista se redujo en 84.000 personas, los servicios de alojamiento y alimentación en 59.000 y la cultura y el ocio en 26.000. Tal fue el precio de las restricciones más estrictas. Ontario fue la primera en perder 153.000 puestos de trabajo, mientras que en Columbia Británica bajaron 43.000. El empleo entre los jóvenes de 15 a 24 años descendió en 101.000, lo que elevó su tasa de desempleo del 14% al 16,1%. Todos los grupos de edad sufrieron pérdidas, siendo los jóvenes los que más sufrieron. Todos estos descensos reflejan el endurecimiento de las restricciones y las órdenes de permanencia en el hogar.

La tasa de paro oficial subió al 8,1% desde el 7,5%, mientras que la tasa de paro R8, que incluye a los desanimados, los grupos de espera y los trabajadores involuntarios a tiempo parcial, subió al 11,7% desde el 11,4%. La tasa R8 es la más parecida a la tasa U6 de EE.UU. y es el nivel de desempleo más alto que comunica Statistics Canada. Cabe destacar que la mayor tasa de participación de la población activa de Canadá (64,9% frente al 61,7%) refleja el hecho de que hay más personas que participan en la población activa en Canadá y se consideran parte de la población activa en términos porcentuales. Esto se refleja en una mayor tasa de desempleo en Canadá frente a la de Estados Unidos.

Dadas las mejores cifras de Canadá en comparación, quizá no sea una sorpresa ver al dólar canadiense por encima de 82. También puede ser la razón por la que el Banco de Canadá (BofC) ha indicado una posible voluntad de reducir el QE antes que los EE.UU. Sin embargo, no se dice que vayan a subir los tipos de interés. Creemos que el BofC se remitirá a la Reserva Federal en este sentido. El BofC ha recortado algo en abril y se espera que vuelva a hacerlo en mayo. Es de esperar que este retroceso sea temporal y que, a medida que más personas se vacunen y las cifras caigan, Canadá pueda empezar a abrirse de nuevo en junio. Esto ayudaría al desempleo, especialmente a los jóvenes más afectados.

Deberíamos centrarnos en la buena noticia de que 18.627.000 personas siguen trabajando, aunque 1.640.000 estén desempleadas. En cuanto a las malas noticias, el número de horas trabajadas volvió a caer un 2,7%, lo que refleja el endurecimiento de las restricciones vigentes, especialmente en Ontario. ¿Qué podemos esperar del informe de empleo de mayo? Dado que las restricciones siguen vigentes y se espera que se mantengan después de la festividad del Día de la Victoria, el 24 de mayo, esperamos que el informe de mayo tampoco sea demasiado halagüeño. Es posible que veamos aún más pérdidas. La recuperación de Canadá sigue su curso, pero, de nuevo, al igual que en Estados Unidos, se trata más de una recuperación en L que en V. Si bien las cifras del PIB parecen inicialmente buenas, no se mantendrán.

MERCADOS Y TENDENCIAS

| % Ganancias (Pérdidas) Tendencias | ||||||||

| Cierre 31/12/20 | Cierre mayo 7/21 | Semana | YTD | Diario (corto plazo) | Semanal (Intermedio) | Mensual (Largo Plazo) | ||

| Índices bursátiles | ||||||||

| S&P 500 | 3,756.07 | 4.232,60 (nuevos máximos) | 1.2% | 12.7% | arriba | arriba | arriba | |

| Dow Jones de Industriales | 30,606.48 | 34.777,76 (nuevos máximos) | 2.7% | 13.6% | arriba | arriba | arriba | |

| Dow Jones Transportes | 12,506.93 | 15.943,30 (nuevos máximos) | 3.9% | 27.5% | arriba | arriba | arriba | |

| NASDAQ | 12,888.28 | 13,752.24 | (1.5)% | 6.7% | arriba | arriba | arriba | |

| S&P/TSX Composite | 17,433.36 | 19.472,74 (nuevos máximos) | 1.9% | 11.7% | arriba | arriba | arriba | |

| S&P/TSX Venture (CDNX) | 875.36 | 954.98 | plano | 9.1% | neutral | arriba | arriba | |

| S&P 600 | 1,118.93 | 1,374.26 | 2.1% | 22.8% | arriba | arriba | arriba | |

| Índice MSCI World | 2,140.71 | 2.334,74 (nuevos máximos) | 2.5% | 9.1% | arriba | arriba | arriba | |

| Índice NYSE Bitcoin | 28,775.36 | 57,159.62 | 1.7% | 98.6% | neutral | arriba | arriba | |

| Índices de acciones mineras de oro | ||||||||

| Índice de Bancos de Oro (HUI) | 299.64 | 301.72 | 9.7% | 0.7% | arriba | a la baja (débil) | arriba | |

| Índice de oro TSX (TGD) | 315.29 | 316.34 | 7.4% | 0.3% | arriba | a la baja (débil) | arriba | |

| Rendimiento de la renta fija/espacios | ||||||||

| Rendimiento de los bonos del Tesoro de EE.UU. a 10 años | 0.91 | 1.57% | (3.7)% | 72.5% | ||||

| Rendimiento de los bonos a 10 años CGB de Cdn. Rendimiento de los bonos a 10 años CGB | 0.68 | 1.50% | (3.2)% | 120.6% | ||||

| Vigilancia de la recesión Diferenciales | ||||||||

| Diferencial del Tesoro estadounidense a 2 años y 10 años | 0.79 | 1.43% | (2.7)% | 81.0% | ||||

| Diferencial Cdn 2 años 10 años CGB | 0.48 | 1.20% | (4.0)% | 150.0% | ||||

| Monedas | ||||||||

| US$ Índice | 89.89 | 90.22 | (1.2)% | 0.4% | abajo | abajo | abajo | |

| Canadiense $ | 0.7830 | 0,8240 (nuevos máximos) | 1.2% | 5.2% | arriba | arriba | arriba | |

| Euro | 122.39 | 121.67 | 1.2% | (0.6)% | arriba | arriba | arriba | |

| Franco suizo | 113.14 | 111.05 | 1.42% | (1.9)% | Arriba | neutral | arriba | |

| Libra esterlina | 136.72 | 140.05 | 1.3% | 2.4% | arriba | arriba | arriba | |

| Yen japonés | 96.87 | 92.09 | 0.7% | (4.9)% | al alza (débil) | abajo | abajo | |

| Metales preciosos | ||||||||

| Oro | 1,895.10 | 1,831.30 | 3.6% | (3.4)% | arriba | abajo (débil) | arriba | |

| Plata | 26.41 | 27.48 | 6.2% | 4.1% | arriba | arriba | arriba | |

| Platino | 1,079.20 | 1,254.50 | 4.1% | 16.2% | arriba | arriba | arriba | |

| Metales básicos | ||||||||

| Paladio | 2,453.80 | 2,930.20 | (1.0)% | 19.4% | arriba | arriba | arriba | |

| Cobre | 3.52 | 4,75 (nuevos máximos) | 6.3% | 34.9% | arriba | arriba | arriba | |

| Energía | ||||||||

| Petróleo WTI | 48.52 | 64.90 | 2.1% | 33.8% | arriba | arriba | arriba | |

| Gas natural | 2.54 | 2.96 | 1.0% | 16.5% | arriba | arriba | arriba |

Los nuevos máximos/mínimos se refieren a nuevos máximos/mínimos de 52 semanas y, en algunos casos, a máximos históricos.

Las cifras de empleo, más débiles de lo esperado, no impidieron que los índices bursátiles volvieran a marcar nuevos máximos históricos. Lo que sí hizo fue poner fin, o al menos atenuar, las ideas de un sobrecalentamiento de la economía y de la subida de tipos de la Reserva Federal (lo siento, Janet), y puso fin, o al menos atenuó, las ideas de la reducción de la Reserva Federal. El S&P 500 subió un 0,7% el viernes y un 1,2% en la semana. Los valores dominaron, ya que el Dow Jones de Industriales (DJI) subió un 2,7%, y la anticipación de los cruceros y los vuelos internacionales hizo que el Dow Jones de Transportes (DJT) saltara un 3,9%. Pero entonces, a quién le importa la tecnología, ya que el NASDAQ, cargado de FAANG, se desvió, cayendo un 1,5% y sin acercarse a los máximos históricos. El S&P 600 de pequeña capitalización ganó un 2,1%, pero no alcanzó nuevos máximos históricos.

En Canadá, el TSX Composite alcanzó nuevos máximos históricos, con una subida del 1,9%, mientras que el TSX Venture Exchange (CDNX), de pequeña capitalización, se mantuvo plano, con un escaso 0,03%. En el resto del mundo, el índice MSCI World alcanzó nuevos máximos históricos, con una subida del 2,5%. En la UE, el FTSE londinense ganó un 2,6%, mientras que el CAC 40 parisino alcanzó nuevos máximos históricos y mantuvo una ganancia de alrededor del 0,3%. El DAX alemán ganó un 1,7%, pero no alcanzó nuevos máximos. En Asia, el índice chino de Shanghai (SSEC) cayó un 0,8%, pero el Nikkei Dow de Tokio (TKN) ganó un 1,9%. El ruido de sables entre China y Taiwán hizo que el índice de Taiwán (TWII) cayera un 1,6% la semana pasada.

Las criptodivisas continuaron su increíble carrera, ya que el Bitcoin subió un 1,7%, pero no alcanzó nuevos máximos históricos. ¿Y el Dogecoin? Increíble. No pudimos evitarlo así que cubrimos el Woof Woof más adelante.

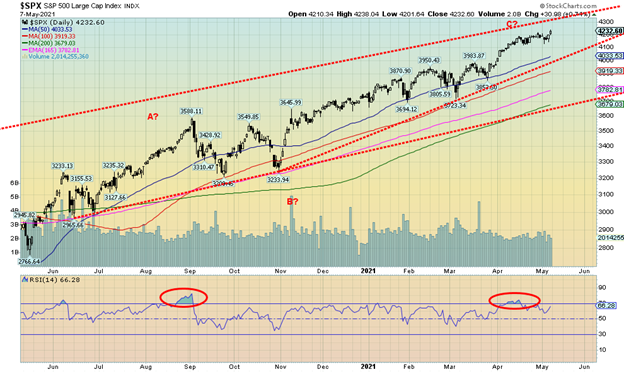

El S&P 500 sigue subiendo y parece que tenemos más espacio para subir todavía. La parte superior de ese canal está cerca de los 4.300. No podemos descartar una carrera hasta ese nivel. Pero las cosas se están extendiendo y el mercado es súper alcista. Por lo tanto, todo lo que podemos decir es caveat emptor. Si estamos formando un triángulo de cuña ascendente, la ruptura no será hasta justo por encima de los 4.000. Eso podría desencadenar un descenso hacia la MA de 200 días, actualmente cerca de 3.700. Una ruptura por debajo de ese nivel sería mucho más problemática y podría desatar el pánico.

Nuestras expectativas no son las de un descenso importante en este momento. Esperaríamos problemas más profundos a finales de año y en 2022, ya que los ciclos negativos empiezan a entrar en juego. Además, las expectativas sobre la economía están siendo bastante altas y eso está preparando potencialmente al mercado para una decepción y una caída. Las cifras de empleo más débiles de lo esperado de la semana pasada pueden haber sido sólo un disparo en el arco.

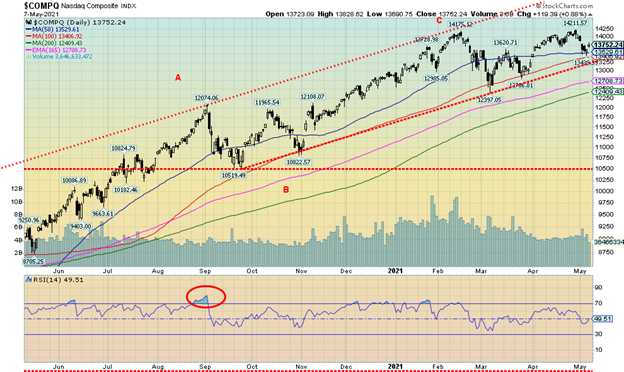

El NASDAQ sigue divergiendo con los demás índices principales. Una vez más, el NASDAQ no consiguió hacer máximos históricos, aunque el S&P 500, el DJI y el DJT sí hicieron nuevos máximos históricos. La culpa la tienen las FAANG y los valores tecnológicos. Facebook bajó un 1,9%, Apple un 1%, Amazon un 5,1%, Netflix un 1,9% y Google un 0,5%. Microsoft se llevó un pequeño 0,1% a pesar de la noticia de la ruptura de Bill y Melinda. Tesla cayó un 5,2% y Twitter un 2,6%. Otros valores del índice FANG de la Bolsa de Nueva York también cayeron: Baidu, un 8,9%; Alibaba, un 2,4%; y Nvidia, un 1,3%. Pero los valores prevalecieron, ya que Berkshire Hathaway alcanzó nuevos máximos históricos, con una subida del 6%. ¿Podría el NASDAQ estar haciendo un doble techo a pesar del máximo marginalmente superior visto aquí hace una semana? Si es así, el punto de ruptura podría estar en los 13.400 con confirmación por debajo de los 13.200. Los objetivos podrían ser los 11.585, un descenso del 16% desde los niveles actuales. Sólo unos nuevos máximos por encima de 14.212 pondrían fin a esa idea.

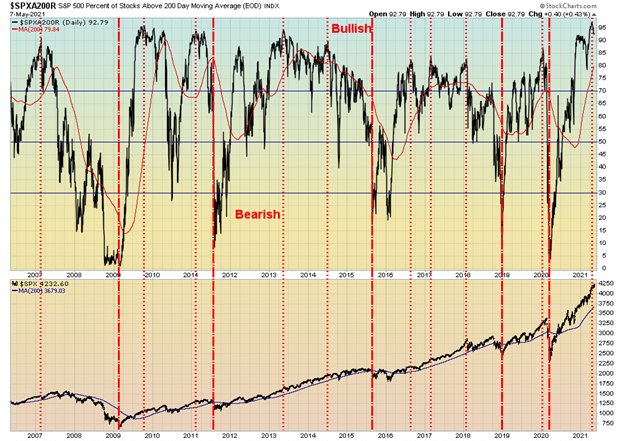

Aunque muchos de los indicadores siguen siendo alcistas y el gráfico anterior no es una excepción, observamos que el porcentaje de valores que cotizan por encima de su MA de 200 días para el S&P 500 ha alcanzado el 97%, un máximo que es superior a cualquier otro que hayamos visto antes. Es una advertencia. Observamos que el índice de porcentaje alcista del S&P 500 ha vuelto a caer por debajo de 80, por lo que se trata de una pequeña divergencia teniendo en cuenta los nuevos máximos del S&P 500.

El TSX Composite hizo otro nuevo máximo histórico esta semana pasada: la cebada. El máximo se produjo en 19.491, justo por encima del anterior máximo en 19.439 en abril y de otro anterior en 19.380 también en abril. ¿Un triple máximo? Son raros. Por lo general, no lo son y los mercados cotizan al alza. Pero teniendo en cuenta que estamos en o cerca de la parte superior de un canal y que seguimos formando lo que nos parece un triángulo de cuña ascendente, no confiamos mucho en una subida a nuevos máximos. El triángulo ascendente se rompe por debajo de 19.250 y un posible triple techo se rompe por debajo de 18.970. Si todo esto ocurre, los objetivos potenciales son 18.445 para el triple techo y al menos 17.930 para la cuña ascendente, con caídas del 5% o del 8%. No es mucho y es bastante normal. Pero si rompemos por debajo de los 17.930, podríamos caer más hasta los 17.000. Una ruptura importante por encima de 19.700 pondría fin a los pensamientos de una ruptura. No esperamos que eso ocurra, pero hay que tener en cuenta que podría ocurrir.

De los 14 subíndices, 11 subieron y 3 bajaron la semana pasada. Los perdedores fueron Health Care (THC), que bajó un 8,9%, Information Technology (TTK), que bajó un 3%, y Utilities (TUT), que bajó un 1%. El gran ganador de la semana fue Metales y Minería (TGM), ya que los valores metálicos subieron gracias a los precios récord del cobre y a la subida de los precios de otros metales. El TGM subió casi un 9,0%, hasta alcanzar máximos de 52 semanas. Materials (TMT) subió un 8,5% y Golds (TGD) un 7,4%. El sector de la energía (TEN) fue otro de los grandes ganadores, con una subida del 8,1%. El sector financiero (TFS) hizo nuevos máximos de 52 semanas, con una subida del 1,4%, mientras que el sector inmobiliario (TRE) también hizo máximos de 52 semanas, con una subida del 2%. En definitiva, una buena semana. Pero, ¿durará, dados los aspectos negativos que estamos viendo?

El Nikkei Dow de Tokio (TKN) está formando lo que parece ser un patrón superior de triángulo descendente. El triángulo descendente se caracteriza por una serie relativamente plana de mínimos y máximos decrecientes. Una ruptura por debajo de 28.500 podría hacer que el TKN cayera hasta el primer soporte de 26.500, con objetivos potenciales de 25.400. Una ruptura por encima de los 30.000 y nuevos máximos por encima de los 30.700 anularía esa posibilidad.

¡Así es! Hasta la luna y más allá! ¿Qué tal una locura pura y dura? Una broma. Un meme de dibujos animados. Bonito perro, el Shibu Inu. O tal vez su aumento demencial ya no es una broma, como algunos quieren decir. Pero entonces sólo hay 129.500 millones de Dogecoins en circulación. Sin embargo, su precio ha subido hasta los 70 céntimos, un alucinante 14.000% en 2021 (¿hemos calculado bien eso ya que cerró a 0,005 dólares el 31 de diciembre?). En su punto álgido, la capitalización de mercado se disparó hasta los 90.000 millones de dólares, haciendo que Dogecoin sea tan grande como BP plc y convirtiendo a Dogecoin en la 170ª empresa más grande del mundo. Dogecoin es ahora lacuarta mayor criptomoneda por capitalización de mercado, sólo por detrás de Bitcoin, Ethereum y Binance Coin. La mayor empresa minera de oro del mundo es Newmont Mining, con una capitalización de mercado de unos 54.000 millones de dólares. Dogecoin está haciendo todo lo posible para convertirse en la Tulipmania de su época. O es el Bre-X de su época. ¿Tiene algún sentido? No. Pero vemos lo que parece ser un triángulo de cuña ascendente en formación. Así que, tal vez sus días están contados después de todo. O tal vez realmente es una gran broma con una capitalización de mercado de 90 mil millones de dólares. Un reflejo de los tiempos.

Otro aspecto interesante. Bitcoin tiene actualmente una capitalización de mercado de casi 1,1 billones de dólares. Es una capitalización de mercado mayor que la de todas las empresas mineras de oro del mundo. Se estima que todo el oro del mundo es sólo de unos 11 billones de dólares. Todas las criptomonedas están valoradas actualmente en 2,4 billones de dólares. La capitalización de mercado de Bitcoin la convertiría en la sexta empresa más grande del mundo, por delante de Facebook.

¿Cuál es la definición de locura? Guau!

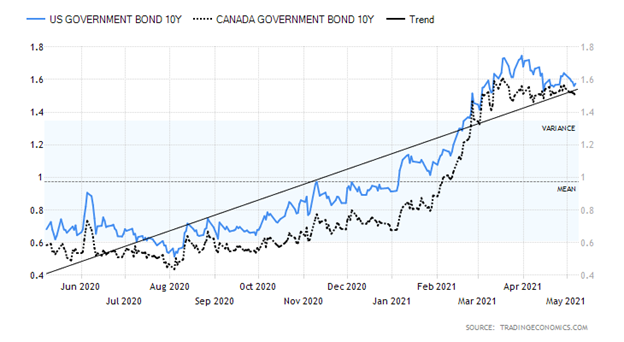

Bono del Tesoro estadounidense a 10 años/Bono del Gobierno canadiense a 10 años (CGB)

Las cifras de empleo más débiles de lo esperado de la semana pasada ayudaron a que los rendimientos de los bonos bajaran, ya que el bono del Tesoro estadounidense a 10 años cayó 6 puntos básicos o un 3,7%. El bono del Gobierno canadiense a 10 años (CGB) también cayó, 5 puntos básicos o un 3,2%. Por supuesto, las cifras de empleo no fueron las únicas cifras económicas que se publicaron la semana pasada. A principios de la semana vimos el PMI manufacturero del ISM de abril, que se situó en 60,5, pero fue inferior a los 65 esperados y al ISM de marzo, que fue de 64,7. La balanza comercial de marzo registró un déficit récord de 74.400 millones de dólares, más o menos como se esperaba, pero por encima del déficit comercial de febrero de 70.500 millones de dólares. Llevamos el tiempo suficiente para recordar el fuerte aumento de los déficits comerciales en la década de 1980, que culminó con el desplome del mercado de valores de 1987, cuando también estuvo muy por encima de las expectativas. Estados Unidos va camino de alcanzar un déficit comercial récord de 850.000 millones de dólares, y podría ser incluso mayor, hacia el billón de dólares. El déficit comercial con China es de 321.000 millones de dólares. Qué pasó con las guerras comerciales de Trump?

El PMI de servicios del ISM de abril también fue más débil al situarse en 62,7 frente al 63,7 de marzo y el 64,3 esperado. Al menos, las solicitudes iniciales de subsidio de desempleo fueron ligeramente mejores al situarse en 498 mil frente a los 590 mil de la semana pasada y por debajo de las expectativas de 540 mil. Todas estas cifras económicas más débiles fueron negativas para el dólar, ya que cayó y los rendimientos de los bonos se suavizaron. A pesar de la debilidad, muchos esperan que las cifras de empleo de mayo sean un éxito y que las cosas se aceleren hasta el verano. ¿Podrían estar preparándose para una decepción?

Una cifra que se pasó por alto fue el crédito al consumo de marzo, publicado a última hora del viernes. Se situó en 25.840 millones de dólares, por encima de los 20.000 millones previstos, pero ligeramente por debajo de los 26.130 millones de dólares de febrero. Los estadounidenses se están endeudando, pero esto ayuda al gasto de los consumidores. Los rendimientos de los bonos se están desplomando, pero nuestra zona de ruptura se mantiene en el 1,40%. Una ruptura por debajo de ese nivel podría llevar al bono a 10 años a un soporte cercano al 1,20% e incluso al 1,00%. ¿Podría haber más sorpresas a la baja en las cifras económicas? Esta semana se conocerán las cifras del IPC y el mercado espera que en abril el índice interanual suba un 3,6% y el subyacente un 2,3%. Estas cifras serían las más altas en mucho tiempo y confirmarían los temores de inflación. Estas cifras se publicarán el miércoles. El IPP se publicará el jueves.

Las cifras de empleo más débiles de lo esperado del viernes afectaron al índice del dólar, que cayó 72 puntos básicos y parece haber roto una línea de soporte, desde el mínimo de enero en 89,17. Necesitaríamos ver otro cierre semanal por debajo de 90,50 para ayudar a confirmar esta ruptura. La siguiente zona de soporte puede verse en el mínimo de finales de febrero en 89,68. El índice del dólar cayó un 1,2% la semana pasada. Las divisas subieron: el euro un 1,2%, el franco suizo un 1,4% y la libra esterlina un 1,3%, mientras que el yen japonés repuntó un 0,7%. El dólar canadiense (véase a continuación) alcanzó máximos de 52 semanas, ganando un 1,2%. Habíamos pensado que la subida desde el mínimo de enero era contratendencia, dado su aspecto de zig-zag. Un zig-zag normalmente va abcxabc y eso es exactamente lo que ocurrió. Ahora podríamos estar inmersos en otro descenso significativo; sin embargo, esperamos la confirmación de una ruptura por debajo de 89,17. Si eso es correcto, los objetivos finales podrían ser, en teoría, 84,50/85,00. La caída del índice del dólar es positiva para el oro y las materias primas. Por otro lado, para los EE.UU., encarece las importaciones pero abarata las exportaciones. Dado el déficit comercial negativo de EE.UU. podría ayudar a la balanza comercial. También es útil para los extranjeros que emitieron deuda estadounidense, ya que podría aliviar su tensión en los pagos si su moneda mejora frente al dólar.

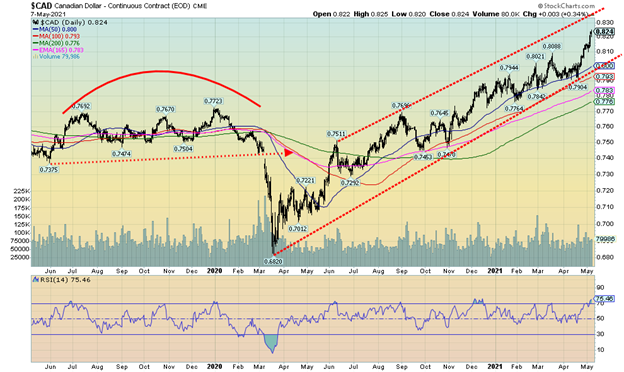

Hay que amar al dólar canadiense que ahora ha llegado a 82, su nivel más alto visto desde 2017. El máximo de 2017 fue en 82,90 por lo que tenemos un pequeño camino para superar ese nivel. Por encima de eso es territorio abierto para correr a 88/89. Sin embargo, observamos que el RSI diario está ahora en 75 un nivel que ha visto máximos en el pasado. El RSI mensual está en 68 y el semanal en 76. Por lo tanto, estamos recibiendo señales de advertencia tanto a nivel diario como semanal, pero todavía puede tener un poco más de espacio para subir a nivel mensual. Un RSI por encima de 70 es una señal de advertencia y sólo se puede confirmar un máximo si se rompe un nivel de soporte clave. En el caso del Cdn$, ese nivel estaría en los gráficos diarios por debajo de 81 y en los semanales por debajo de 79. La fortaleza de los precios del petróleo y el rendimiento del empleo han ayudado al Cdn$ frente al dólar estadounidense. Con todo, estamos muy lejos del mínimo de 68,20 que vimos en marzo de 2020, cuando todo el mundo pensaba que el mundo estaba a punto de colapsar. Bueno, al menos para Canadá. Aun así, un Cdn$ más alto encarece las exportaciones pero abarata las importaciones.

El oro tuvo su mejor semana en meses mientras el dólar estadounidense caía, gracias a las cifras de empleo del viernes que estuvieron muy por debajo de las expectativas. El oro ganó unos 64 dólares en la semana o un 3,6%. Sin embargo, el oro sigue perdiendo un 3,4% en el año. La plata subió un 6,2% y ahora es positiva en el año. El platino subió un 4,1% y se sitúa en un 16,2% en el año. En los metales industriales casi preciosos, el paladio perdió un pequeño 1%, pero sigue subiendo un 19,4% en el año. Una vez más, la gran estrella fue el cobre. El cobre se disparó no sólo a máximos de 52 semanas, sino que también alcanzó un nuevo máximo histórico al cerrar en 4,75 dólares. Esta cifra supera el máximo de 4,65 dólares registrado en febrero de 2011. Los precios del cobre siguen subiendo, ayudados por la escasez y el aumento de la demanda, especialmente en China.

Los precios del oro, al cerrar por encima de la zona de resistencia de 1.800 dólares/ 1825 dólares, han confirmado, en nuestra opinión, el mínimo visto en marzo en 1.673 dólares. Creemos que ese podría ser el mínimo del ciclo de 31,3 meses que hemos estado buscando. Justo por encima de los niveles actuales están la línea de tendencia bajista desde el máximo de agosto y la MA de 200 días, actualmente en 1.866 dólares. Nos gustaría ver, como mínimo, cierres consecutivos por encima de los 1.880 dólares para confirmar una ruptura y preparar el terreno para un asalto a los 1.900 dólares. Estas zonas de resistencia son a la vez zonas clave para superar y también zonas potenciales de fracaso. Los osos del oro, que son realmente numerosos, creen que la zona de 1.850 a 1.880 dólares es la zona clave de fracaso. El RSI está en 68, así que quién sabe. Por eso destacamos que la superación de los 1.880 dólares a continuación podría ser bastante clave para la suerte del oro en el futuro. Si este movimiento ha sido contra tendencia, fallaremos aquí. Pero si es el inicio de una nueva onda de impulso al alza, superaremos los 1.880 dólares y luego los 1.900 dólares.

El catalizador fueron las cifras de empleo más débiles de lo esperado del viernes, que hicieron que el mes del millón de nuevos empleos se convirtiera en apenas un cuarto de millón de nuevos empleos. Las débiles cifras de empleo ayudaron a torpedear el dólar estadounidense y también ayudaron a empujar los rendimientos de los bonos a la baja, ambas cosas son música para los oídos del oro. El hecho de que la inflación pueda aumentar también es útil, ya que una economía débil más inflación es lo que llamamos estanflación, algo que recordamos de la década de 1970. Hay que tener en cuenta que uno de los mayores catalizadores de la carrera alcista de los 70 y que ayudó a impulsar el oro hasta los 875 dólares fue la invasión rusa de Afganistán en 1979. ¿Podríamos, como algunos han sugerido, tener otro incidente internacional? ¿Sólo que esta vez podrían ser China y Taiwán? Lo dudamos, porque las economías china y taiwanesa están en realidad bastante entrelazadas, a pesar de los rumores de China de que Taiwán es una provincia díscola. Taiwán es un importante productor de semiconductores que ya escasean. Entre Rusia y Afganistán no existía tal interrelación. Además, el gobierno afgano invitó a Rusia a ayudarle a luchar contra los insurgentes. No es probable que Taiwán invite a China. Aun así, se está produciendo un baile por allí, con aviones y barcos chinos cerca de Taiwán, el ejército taiwanés en preparación y la armada estadounidense patrullando el Estrecho de Taiwán.

El oro se está acercando a otra zona de resistencia clave que necesita ser revisada si queremos continuar con este rally. Nuestra creencia es que el oro se está embarcando en un rally que podría llegar hasta julio. En 2016, un último impulso al alza se puso en marcha en mayo y alcanzó su punto máximo en julio.

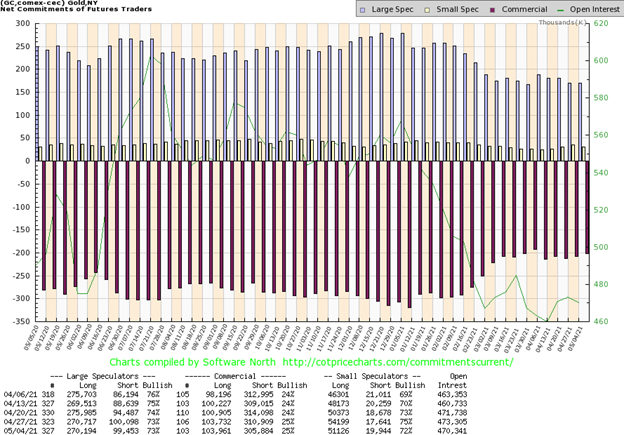

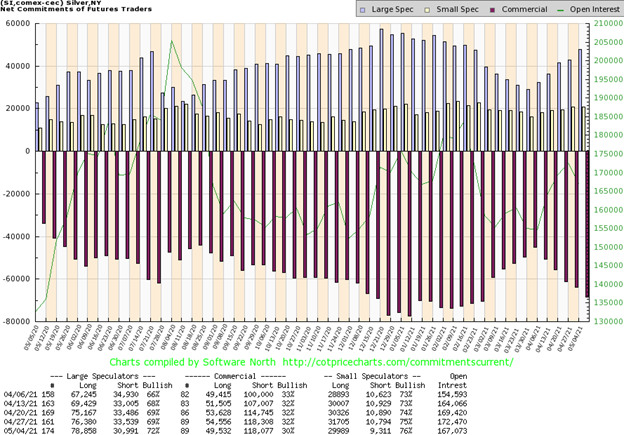

El COT comercial del oro (empresas de lingotes y bancos) se mantuvo estable esta semana pasada en el 25%. El interés abierto a largo plazo se mantuvo relativamente estable, mientras que el interés abierto a corto plazo cayó en unos 5.000 contratos. El COT de los grandes especuladores (fondos de cobertura, futuros gestionados, etc.) también se mantuvo relativamente estable en el 73%. El interés abierto a largo plazo bajó unos cientos de contratos, mientras que el interés abierto a corto plazo cayó unos 600 contratos. En general, el interés abierto cayó unos 3.000 contratos en una semana en la que el oro subió. A estos niveles, el COT del oro nos parece neutral.

La plata tuvo una semana estelar, ganando un 6,2% y haciendo que la plata se sitúe en números negros para el año, con una subida del 4,1%. La plata está subiendo por encima de la MA de 200 días. Otra semana por encima del nivel ayudaría a confirmar la ruptura. Por encima se encuentra una resistencia clave en torno a los 30 dólares. Sigue existiendo la posibilidad de que se forme un triángulo ascendente, dado el techo relativamente plano con mínimos crecientes. La plata, al superar los 26,50 dólares, nos ha dado otra posible confirmación del mínimo de marzo en 23,74 dólares. La próxima resistencia puede verse en 28,50 dólares. Por encima de ese nivel, todo lo que queda es el máximo de 30,35 dólares. Si el triángulo ascendente es correcto, una ruptura confirmada de nuevos máximos podría proyectar la plata hasta unos 39 $. El soporte se ve ahora entre 25 y 26 $, aunque ahora nos preocuparía que la plata volviera a caer por debajo de 27 $. Preferiríamos que ese nivel se mantuviera en cualquier retroceso. La plata se ha beneficiado de la caída del dólar junto con el oro. La relación oro/plata es de 66,65, todavía por encima de su reciente mínimo de 62,94. La relación rebotó hasta la resistencia de 70 y luego volvió a bajar, destacando que la antigua zona de soporte era ahora una resistencia. En un mercado alcista para los metales preciosos, la plata y las acciones de oro deberían liderar. Hasta ahora, lo estamos viendo. La relación oro/plata no está indicando en estos niveles que la plata se haya encarecido en relación con el oro.

El COT comercial de la plata descendió al 30% la semana pasada, frente al 32%, debido a la subida de los precios de la plata. El interés abierto largo cayó aproximadamente 5.000 contratos, mientras que el interés abierto corto se mantuvo estable. El COT de los grandes especuladores subió al 72% desde el 69%, ya que añadieron más de 2.000 contratos a su interés abierto largo, mientras que el interés abierto corto se redujo en unos 3.000 contratos. El interés abierto general cayó más de 5.000 contratos en una semana alcista, lo que nos sugiere una cobertura de posiciones largas. Tenemos que ver el COT de la plata como algo negativo, dado que la semana fue alcista pero el COT comercial cayó y el interés abierto general también bajó. Veremos cómo se presenta la semana que viene.

Los valores auríferos han tenido una semana excepcional, con ambos índices en positivo en el año, después de haber pasado los cuatro primeros meses en rojo. El TSX Gold Index (TGD) ganó un 7,4% en la semana y ahora sube un 0,3% en el año. El índice Gold Bugs (HUI) subió un 9,7% en la semana y ahora sube un 0,7% en el año. Tanto el TGD como el HUI están a punto de superar una importante línea de tendencia bajista desde el máximo de agosto de 2020. El punto de ruptura del TGD está por encima de 320, pero nos sentiríamos aún mejor si también pudiéramos romper por encima de la MA de 200 días en 331. Las pruebas de la MA de 200 días en un mercado bajista no son inusuales. Necesitaríamos ver cierres consecutivos por encima del nivel, así como que el índice se aleje de la MA de 200 días.

Para el HUI, los puntos comparables están en 305. La línea de tendencia bajista del HUI desde el máximo de agosto de 2020 también se cruza con la MA de 200 días, por lo que el punto de ruptura es el mismo. El HUI tiene soporte hasta 295, pero una ruptura por debajo de ese nivel sería ahora negativa. Para el HUI, el nivel de ruptura está en 270. Numerosos valores auríferos tuvieron una buena semana de subidas. Incluso se ha hablado de una megafusión entre Barrick (GOLD) y Newmont (NEM). Si esto fuera cierto, se crearía un gigante de la minería del oro. Barrick ganó un 12,6% en la semana, mientras que Newmont subió un 7,9%.

El TGD tiene espacio para subir, ya que el RSI diario sólo está en 60. El índice de porcentaje alcista de las mineras de oro (BPGDM) está en torno a 57, todavía muy por debajo de los niveles potenciales de sobrecompra por encima de 75. El resultado es que no vemos extremos alcistas en este momento, lo que nos sugiere que tenemos espacio para subir. Obtendremos nuestras confirmaciones cuando superemos la MA de 200 días y nos mantengamos por encima de ese nivel.

La relación oro/plata está actualmente en 6,07, muy por debajo de los máximos observados en marzo de 2020, pero todavía no está cerca de romper en un territorio más neutral. Las acciones de oro siguen siendo baratas en comparación con el oro y la relación tiene que caer mucho más antes de que las acciones de oro se vuelvan caras. Las acciones de oro están caras en relación con el oro, con una relación Oro/HUI inferior a 2,5.

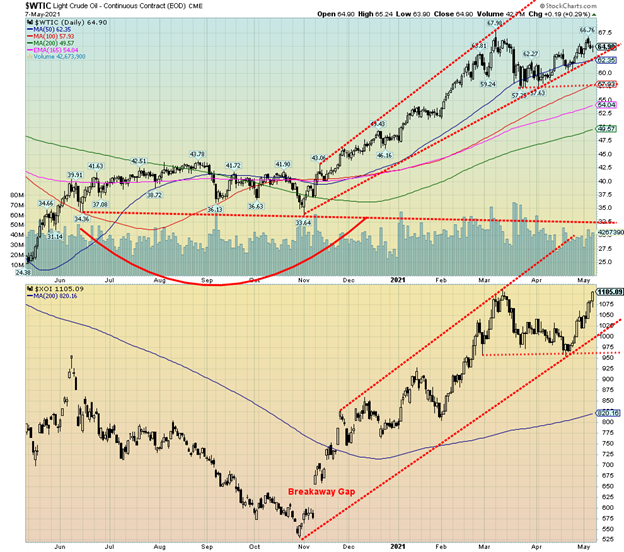

El petróleo WTI hizo un máximo inferior esta semana pasada, estableciendo la posibilidad de un doble techo. El crudo Brent, que se acercó a los 70 dólares la semana pasada, tiene un patrón similar. El XOI también podría, pero eso no está definido por el momento. La semana pasada, el petróleo WTI subió un 2,1%, lo que le hace subir un 33,8% en el año. El gas natural (GN) también subió un 1,0% y ahora sube un 16,5% en el año. Los valores energéticos, que fueron los de peor rendimiento en 2020, han sido estelares en 2021. El índice ARCA Oil & Gas (XOI) ganó un 8,4% la semana pasada y ha subido un 39,5% en el año. El TSX Energy Index (TEN) se disparó un 7,4% y ha subido un 40,0% en lo que va de 2021.

El petróleo está subiendo porque hay señales de que la economía está mejorando y la gente se está vacunando. La expectativa es que la temporada de conducción de verano podría ser un éxito. Pero entonces llegó el informe de empleo del viernes y echó un poco de agua fría a la idea. El petróleo WTI está fuera de sus máximos, lo que abre la posibilidad de un doble techo. Unos nuevos máximos por encima de 68,00 dólares acabarían con cualquier idea al respecto. El posible cuello de botella está en 58 dólares, por lo que no está precisamente cerca. Pero una ruptura por debajo de ese nivel podría establecer una caída hasta los 47 $. Simplemente estamos citando esto como una posibilidad y no sugerimos que vaya a suceder realmente.

No se puede decir que el XOI esté haciendo potencialmente un doble techo porque el XOI cerró en los máximos del viernes y no está lejos del máximo de marzo de 1.111,12. Si el XOI cayera la semana que viene sin hacer nuevos máximos, la posibilidad de un doble techo estaría en juego. La línea de cuello está en torno a los 965. El TEN cerró el viernes en 127,42, a sólo 0,50 de su máximo de marzo. Su potencial escote de doble techo está en 112,50.

En una noticia interesante, Michigan ha fijado el 12 de mayo como fecha límite para que Enbridge (ENB) cierre su Línea 5. La Línea 5 va desde Superior, Wisconsin, a través de Michigan y atraviesa el estrecho de MacKinac, que divide el lago Hurón y el lago Michigan. La línea continúa a través de Michigan, cruzando finalmente a Ontario en Sarnia. La línea lleva crudo ligero y líquidos de gas natural del oeste a Ontario e incluso, eventualmente, a Ohio y Pensilvania desde el oeste de Canadá. La línea tiene 65 años y necesita mejoras. La línea ha tenido graves fugas en el pasado y se teme que, si estalla a través del estrecho de MacKinac, se produzca un desastre medioambiental. Enbridge ha dicho que desafiará la orden, lo que dificultará aún más las cosas en los tribunales. También podría desencadenar una disputa internacional entre Estados Unidos y Canadá. Enbridge cayó 33 centavos el viernes, aunque bajó mucho más a primera hora del día antes de recuperarse.

La posibilidad de que se produzca una temporada de conducción de verano ha hecho que el petróleo WTI vuelva a acercarse a los máximos de marzo. Pero si falla aquí, existe la posibilidad de un doble techo.

– —

(Imagen destacada de geralt vía Pixabay)

DESCARGO DE RESPONSABILIDAD: Este artículo ha sido escrito por un colaborador externo y no refleja la opinión de Born2Invest, su dirección, su personal o sus asociados. Por favor, revise nuestro descargo de responsabilidad para más información.

Este artículo puede incluir declaraciones prospectivas. Estas declaraciones prospectivas se identifican generalmente por las palabras «creer», «proyectar», «estimar», «llegar a ser», «planear» y expresiones similares. Estas declaraciones prospectivas implican riesgos conocidos y desconocidos, así como incertidumbres, incluidas las que se comentan en las siguientes declaraciones cautelares y en otras partes de este artículo y de este sitio. Aunque la empresa puede creer que sus expectativas se basan en suposiciones razonables, los resultados reales que la empresa puede lograr pueden diferir materialmente de cualquier declaración prospectiva, que reflejan las opiniones de la dirección de la empresa sólo a partir de la fecha. Además, asegúrese de leer estas información importante.

David Chapman no es un servicio de asesoramiento registrado y no es un distribuidor de mercado exento (EMD) ni un asesor financiero autorizado. No damos ni podemos dar asesoramiento de mercado individualizado. David Chapman ha trabajado en la industria financiera durante más de 40 años, incluyendo grandes corporaciones financieras, bancos y agentes de inversión. La información contenida en este boletín está destinada únicamente a fines informativos y educativos. No debe considerarse una solicitud de oferta o venta de ningún valor. Se hace todo lo posible para proporcionar información precisa y completa. Sin embargo, no podemos garantizar que no haya errores. No hacemos ninguna afirmación, promesa o garantía sobre la exactitud, integridad o adecuación del contenido de este comentario y renunciamos expresamente a la responsabilidad por errores y omisiones en el contenido de este comentario. David Chapman se esforzará siempre por garantizar la exactitud y la actualidad de toda la información. El lector asume todo el riesgo al operar con valores y David Chapman aconseja consultar a un asesor financiero profesional autorizado antes de proceder con cualquier operación o idea presentada en este boletín. David Chapman puede poseer acciones de las empresas mencionadas en este boletín. Compartimos nuestras ideas y opiniones sólo con fines informativos y educativos y esperamos que el lector realice la debida diligencia antes de considerar una posición en cualquier valor. Eso incluye consultar con su propio asesor financiero profesional autorizado.