Ah, sí, burbujas. Las burbujas, según el economista John Kenneth Galbraith (1908-2006) tienen dos vertientes: «Una distorsión de los valores económicos durante el periodo de especulación, y, la atención deja de estar en la fabricación de bienes y pasa a centrarse (sólo) en la fabricación de dinero». Según esta definición estamos en una burbuja.

Bitcoin, GameStop, SPACs (Special Purpose Acquisition Company). Hay que amar a las SPACs-una compañía sin ninguna operación comercial especial que se forma estrictamente para recaudar capital a través de una oferta pública inicial (IPO) con el propósito de adquirir una compañía existente. También se conocen como «empresas cheque en blanco». Según Refinitiv(www.refinitiv.com), entre enero y octubre de 2020 se crearon unas 165 SPAC, cuyo valor se estima en más de 40.000 millones de dólares. En cifras, fueron más del doble que en 2019 y más de cinco veces que en 2015.

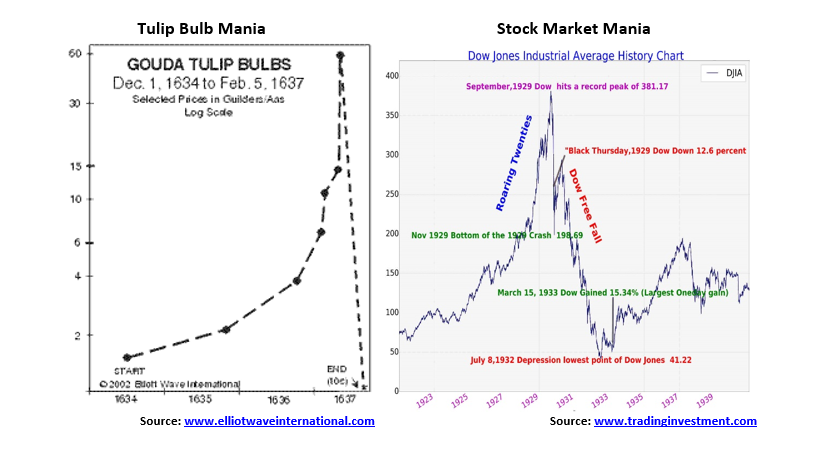

Los nombres de las burbujas resuenan: La Burbuja del Tulipán (1647) +5.900%; la Burbuja de los Mares del Sur (1720) +750%; y la Burbuja del Mississippi (1720) +1.900% fueron tres famosas reseñadas en el libro de Charles MacKay Extraordinary Delusions and the Madness of Crowds (1841). Pero más recientemente hemos tenido la Burbuja del Dow Jones (1929) +497%; del Oro (1980) +2.276%; de la Plata (1980) +3.099%; de Bre-X (1997) +13.305%; de Fannie Mae (2008) +12.696%; del Nikkei Dow de Tokio (1990) +1.873%; de Nortel (2000) +1.017%; del Petróleo (2008) +1.255%; o de Canopy Growth (acciones de marihuana) con una subida del 6.560% (2015-2018). Podríamos seguir. Entonces, ¿qué debemos hacer con el Bitcoin +1,625% desde 2018 hasta el presente durante la actual segunda burbuja o la ganancia del 8.569% durante la primera burbuja del Bitcoin (2015-2017)? O GameStop +18,693% o la más convencional Amazon +8,973%; Apple +5,253%; Netflix +20,669%; Tesla +29,913%-todo desde 2009. El NASDAQ ha subido un 1.020% y el S&P 500 un 496% desde 2009. El NASDAQ subió un 1.489% entre 1990 y 2000 y se consideró una burbuja. El porcentaje de ganancia del S&P 500 (2009-2021) ya es igual al del Dow Jones Industrials (1921-1929). Muchos consideran que el mercado inmobiliario canadiense se encuentra en una burbuja, aunque las ganancias no son tan espectaculares como muchos señalan aquí. Pero si, como se informa ampliamente, la gente está comprando sin haber visto físicamente el lugar, entonces estamos en una burbuja.

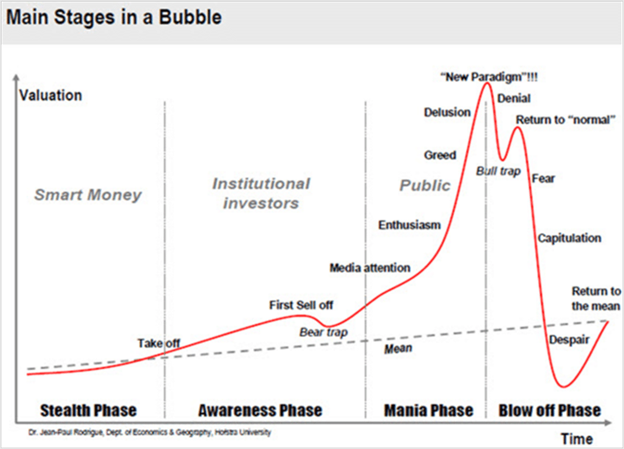

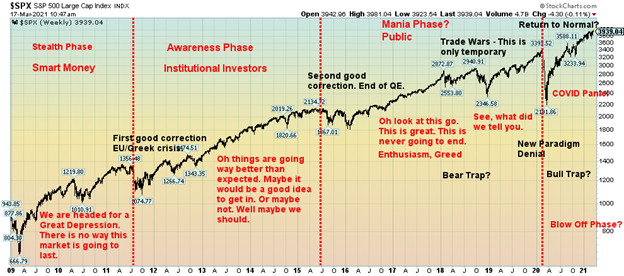

Sin embargo, con este telón de fondo, todo lo que escuchamos es cómo va a ser el «Rugido 2020». ¿De verdad? ¿Después de que ya hayamos tenido ganancias tan espectaculares? Las manías pueden tener una vida más larga de lo que muchos vendedores a corto pueden permanecer solventes. Nuestro gráfico de abajo muestra las etapas de una manía. Nuestro segundo gráfico muestra el S&P 500 con nuestra delineación de las etapas de la burbuja. Pero agárrense, el gráfico de las etapas de una burbuja de abajo muestra sólo una venta como la trampa del oso. Hasta ahora, hemos tenido al menos tres, tal vez cuatro, si uno quiere romper la corrección de 2018 y la corrección de marzo de 2020. Entonces, ¿qué pasa? La manía de los «locos años veinte» del DJI sólo tuvo una corrección seria en 1923, aunque hubo una serie de retrocesos menores hasta 1926. La manía del oro de la década de 1970 también tuvo un solo retroceso serio en su recorrido de 1971 a 1980. Esto ocurrió en 1974-1976. Pero la manía del NASDAQ de 1990-2000 tuvo dos pausas: primero en 1994 y de nuevo en 1998. De las dos, la de 1994 fue más superficial.

Pero si esto es una manía, una burbuja, como muchos sugieren, está desafiando todas las normas y expectativas. Según muchas definiciones, deberíamos dirigirnos ahora hacia el colapso. Si el ciclo económico es normal, ya deberíamos haber tocado techo. Pero no lo hemos hecho y no lo estamos haciendo. ¿Qué ocurre? En una palabra: la intervención masiva en el proceso cíclico normal de los mercados por parte de la Reserva Federal (bancos centrales) y el gobierno. Esto tiene a los toros riéndose. Paquetes de rescate por valor de 1,9 billones de dólares, 14 billones de dólares en todo el mundo, 120.000 millones de dólares al mes en compras de bonos por parte de la Reserva Federal y programas similares en mayor o menor medida en la UE, Japón, Canadá, Australia, China, etc. En el pasado, o bien no había bancos centrales que intervinieran o bien el concepto de intervención de los bancos centrales estaba aún en pañales (Gran Depresión). Hoy en día, los bancos centrales parecen dispuestos a hacer «lo que haga falta» y a «suavizar los salvajes vaivenes de los ciclos económicos del pasado…»

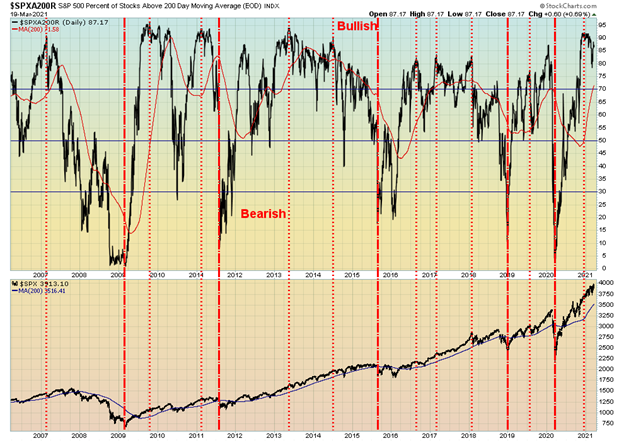

El hecho de que el mercado se haya recuperado rápidamente del colapso del COVID-19 de marzo de 2020 haciendo nuevos máximos históricos ha animado a los toros. El mercado, como dicen algunos, es poderosamente alcista y tiene un largo camino por recorrer. Esa es ciertamente una condición para una manía. Los indicadores también son alcistas, ya que la línea de avance-descenso de la Bolsa de Nueva York marca nuevos máximos junto con el mercado. La amplitud apunta al alza, ya que el número de valores que cotizan por encima de la MA de 200 días es el más alto de la historia. Esto también puede ser preocupante, ya que las lecturas altas tienden a coincidir con los máximos. El sentimiento alcista es alto, pero lo hemos visto más alto. La relación entre las opciones de compra y las de venta es muy favorable a las primeras, lo que también es motivo de preocupación, ya que nunca hemos visto que se mantuviera tan alta durante un periodo de tiempo tan prolongado. ¿Otra señal de manía? Los indicadores de volatilidad han roto nuevos mínimos y podrían incluso dirigirse a los mínimos que vimos a finales de 2019 antes del máximo de febrero de 2020.

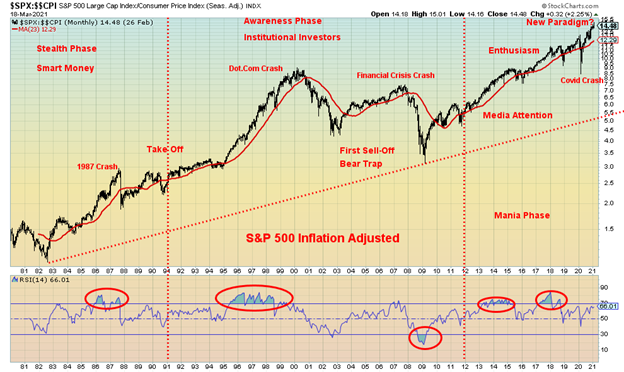

Aquí tenemos otra visión a más largo plazo de ver la burbuja. Lo vimos originalmente en un artículo en(www.advisoranalyst.com) titulado #Technically Speaking: Otra forma de ver los ciclos de burbujas a largo plazo. Largo y técnico pero interesante. Esto no es más que un fragmento con nuestra propia etiqueta. La premisa es que estamos en un mercado alcista de largo plazo que aún no ha terminado. El mercado tuvo sus inicios a partir del mínimo bursátil de 1982 que se considera el verdadero fondo del mercado bajista de 1966-1982. Hemos ajustado el gráfico para tener en cuenta la inflación. La idea es que el mercado alcista que se puso en marcha en 1982 sigue intacto y que sólo ahora estamos entrando en la verdadera fase de manía. Pero, ¿es esta vez realmente diferente? ¿Hemos alcanzado realmente un nuevo paradigma?

Un nuevo paradigma no es probable, pero cuando se tiene el compromiso de mantener los tipos de interés a cero en un futuro previsible -bueno, al menos hasta 2023-, junto con la compra mensual de bonos (QE) de 120.000 millones de dólares (80.000 millones de bonos del Tesoro de EE.UU., 40.000 millones de bonos corporativos respaldados por hipotecas), y, que no está demasiado preocupado por la inflación, entonces eso es más que suficiente para impulsar los mercados al alza. Ahora estamos entrando en el corazón de la fase de manía. Cualquiera puede adivinar dónde llegará el tope o dónde terminará. Hemos observado que el mínimo del mercado de valores de 2008/2009 fue la culminación de un mínimo de ciclo de 72 años, un mínimo de medio ciclo de 36 años y un mínimo de un trimestre de 18 años. El próximo mínimo del ciclo de 18 años no se producirá hasta 2027 +/- 3 años. Observamos que el mínimo del ciclo de 90 años, suponiendo que se salga de él, está previsto entre 2021-2037, por lo que estamos empezando a entrar en esa ventana. El mínimo de marzo de 2020 puede haber sido un mínimo de medio ciclo de 18 años, dado que se produjo dentro del rango de 7-11 años desde el mínimo clave de 2009.

Otro aspecto que nos hace ser optimistas es el aumento del diferencial de rendimiento entre la nota del Tesoro estadounidense a 10 años y la letra del Tesoro estadounidense a 3 meses. Actualmente se encuentra en 1,60, pero sigue estando muy por debajo de los máximos registrados en 1984/1985, 1992/1993, 2003/2004 y 2008/2009, que superaron los 3,50 y que precedieron a los principales movimientos alcistas del mercado bursátil. Las recesiones se predicen y siguen cuando el diferencial se vuelve negativo, como vimos en 1982, 1989/1990, 2000/2001, 2006/2007 y, de nuevo, 2019/2020. El diferencial de rendimiento positivo sugiere que el mercado está preparado para subir aún más.

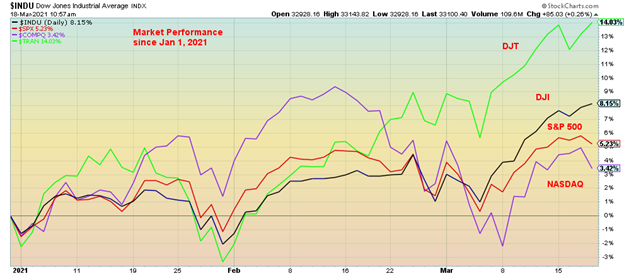

Desde principios de año, los dos mercados con mejor rendimiento en EE.UU. han sido el Dow Jones de Transportes (DJT) y el Dow Jones de Industriales (DJI) (gracias, Mike). El NASDAQ, que ha estado a la cabeza durante la última década, se está quedando atrás. Lo que nos dice es que el mercado está pasando del «crecimiento» al «valor» que se suele ver al final del ciclo. Además, ante la posibilidad de obtener mejores rendimientos en el mercado de bonos de EE.UU. o en el mercado de valores, los fondos están fluyendo desde la UE y Asia. La mayor parte se aparca en bonos o en el DJI de valores azules.

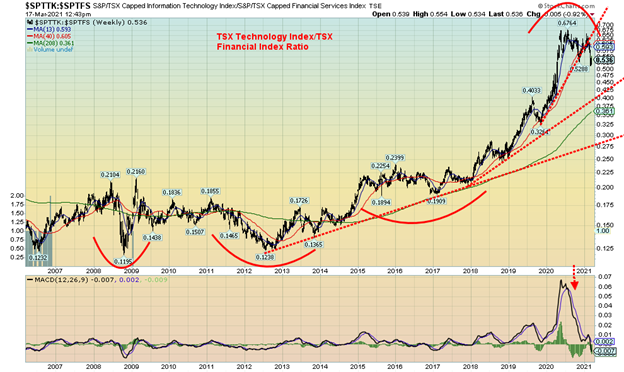

Lo vemos con más detalle en nuestro siguiente gráfico de la relación entre el índice tecnológico TSX (TTK) y el índice financiero TSX (TFS). Desde 2012, el TTK ha liderado la subida. Sin embargo, el ratio ha roto ahora la línea de tendencia alcista pronunciada, dándonos una señal de venta para vender el TTK y comprar el TFS. De nuevo, se trata de una jugada sobre el cambio de crecimiento a valor.

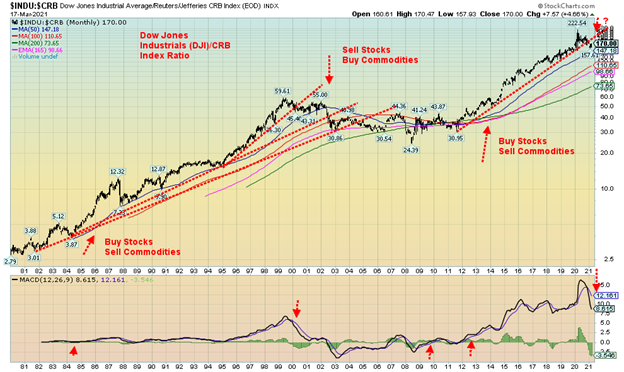

Además del cambio de «crecimiento» a «valor», también se está produciendo un cambio de «acciones» a «materias primas». Ya hemos mencionado este tema anteriormente. Nuestro siguiente gráfico del ratio Dow Jones Industrials (DJI) Commodity Research Bureau (CRB) parece darnos una señal de venta, lo que sugiere que también es el momento de pasar a las acciones de materias primas. El CRB es una cesta de 19 materias primas con un 39% asignado a la energía, un 41% a la agricultura, un 7% a los metales preciosos y un 13% a los metales industriales. En el periodo 1982-2000, las acciones superaron a las materias primas. Sin embargo, en el periodo siguiente, 2000-2011, las materias primas superaron en general a las acciones.

El largo periodo de acciones 2011-2020 parece estar llegando a su fin, ya que la relación Dow:CRB nos da una señal de venta para favorecer a las materias primas en detrimento de las acciones. Mientras que el oro y la plata han quedado rezagados en lo que va de 2020, tanto el petróleo como el cobre han tenido un rendimiento superior. Los sectores de la energía y los materiales han tenido un buen rendimiento en lo que va de 2020. Dado que estas tendencias tienden a durar muchos años, nos parece que las materias primas deberían superar a las acciones y a los bonos durante bastante tiempo.

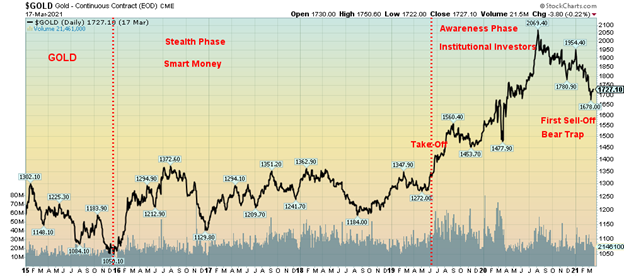

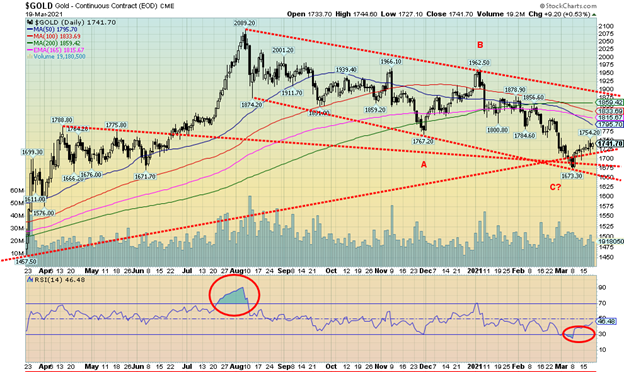

Nuestro último gráfico es el del oro, donde, una vez más, hemos aplicado la teoría de las burbujas. El oro hizo su mínimo final en diciembre de 2015. Durante los siguientes tres años y medio, el oro cotizó efectivamente en un rango entre 1.370 y 1.150 dólares. Hemos etiquetado esa fase como nuestra fase de sigilo, un período en el que el dinero inteligente estaba acumulando posiciones. En julio de 2019 el oro rompió (Take-Off) superando los 1.370 dólares y entrando en una carrera hasta agosto de 2020, alcanzando un máximo de 2.089 dólares. Desde la ruptura, esta es la primera venta que hemos experimentado. Como resultado, una vez que esta corrección haya terminado, creemos que el oro despegará en la fase de manía del ciclo. Se trata de una fase que podría alcanzar su máximo en algún momento de 2022, pero que también podría extenderse hasta 2023. Como hemos observado a menudo, el ciclo de 7,8 años del oro no debería tocar fondo hasta finales de 2022, pero podría oscilar entre principios de 2022 y la última parte de 2023. El ciclo de 23,5 años también debería producirse durante ese periodo, con un solapamiento que podría oscilar entre finales de 2020 y principios de 2027. Esta primera venta que hemos experimentado es, en nuestra opinión, el mínimo del ciclo de 31 meses, pero es solo la segunda desde diciembre de 2015. Esperamos el inicio de la tercera y última fase.

¿Estamos en una burbuja? Ciertamente, estamos viendo signos de que se está formando una. Los operadores minoristas inexpertos han entrado en el mercado; se ha producido una oleada de compras de OPVs de empresas cuya finalidad ni siquiera se conoce (SPACs); parece que estamos entrando en una fase en la que todo el mundo piensa que las acciones sólo suben, azuzados por la Fed y la esperanza del fin de la pandemia y de que todo el mundo esté vacunado (¿nuevo paradigma?); el apalancamiento está aumentando (véase el gráfico sobre la deuda de los márgenes en el Gráfico de la Semana); incluso estamos viendo una oleada de compras de viviendas en las que el comprador ni siquiera ha visto la casa (excepto virtualmente). Todos estos son signos de un aumento de la espuma.

La pregunta es: ¿cuánto durará esto? ¿Qué pasa con el aumento de los tipos de interés y la inflación? La Fed no parece demasiado preocupada, más que dispuesta a permitir que la inflación suba al 2,5% sin intervenir. Ni siquiera ha habido una señal de que puedan introducir la supresión de los tipos de interés con otra Operación Twist (vender bonos/notas a corto plazo, comprar bonos/notas a largo plazo). Si Japón es el ejemplo, entonces 30 años de financiación de la deuda con una proporción de la deuda gubernamental sobre el PIB del 271%, superando con creces la actual proporción de la deuda gubernamental sobre el PIB de Estados Unidos del 130%, deberían haber desatado una inflación masiva (su actual tasa de inflación a diciembre de 2020 es negativa del 1,2%) y haber convertido a Japón en un caso perdido económico a la manera de Zimbabue o Venezuela. Pero no ha sido así. Sin embargo, su economía puede describirse mejor como una economía zombi. Así que, de nuevo, ¿cuánto tiempo durará esto? La respuesta es sencilla: más tiempo del que los vendedores a corto plazo puedan seguir siendo solventes.

La pandemia continúa.

¿Ha llegado la tercera ola? Las cifras han aumentado. La media móvil de 7 días ha subido a casi 475.000 diarios. A mediados de febrero, esa cifra había caído a unos 366.000 diarios. En el punto más alto, a mediados de enero, era de aproximadamente 742.000 al día. Hasta ahora, las muertes se mantienen estables en torno a las 8.700 diarias. El liderazgo también está cambiando. Mientras que antes Estados Unidos lideraba el mundo en casos y muertes diarias, ahora ese manto pertenece a Brasil. La situación es caótica, sin liderazgo y con los hospitales desbordados. Los casos se han disparado en la tercera ola en Italia y Francia, lo que ha provocado otro cierre y protestas contra el cierre en toda la UE, muchas de ellas violentas. En Estados Unidos los casos diarios se mantienen en torno a los 56.000 y las muertes también, con una media de 1.100 y en descenso. En Canadá se está produciendo un aumento de los casos diarios, actualmente algo menos de 3.500, pero las muertes están disminuyendo, con una media de 29 últimamente.

Domingo 21 de marzo de 2021 – 12:54 GMT

Mundo

Número de casos: 123,545,682

Número de muertes: 2.723.693

ESTADOS UNIDOS

Número de casos: 30,482,127

Número de muertes: 554.871

Canadá

Número de casos: 930,516

Número de muertes: 22.643

Fuente: www.worldometers.info/coronavirus

Gráfico de la semana

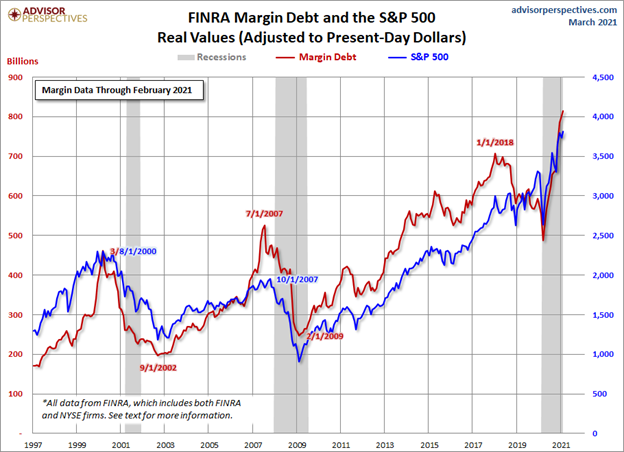

Esto es asombroso. Pero refleja la manía de los mercados. La deuda de los márgenes se ha disparado a niveles récord, superando con creces los observados en la cima de la burbuja de las puntocom de 1999/2000 y la burbuja inmobiliaria de 2006/2007 que dio lugar a la crisis financiera de 2008. El gráfico compara la deuda de margen con el S&P 500, todo ello ajustado a la inflación. Los márgenes pendientes de pago tocaron fondo en los mínimos de la crisis de marzo de 2020. Pero la puesta en juego de la Fed/Gobierno entró en juego y los compradores se volcaron. Cuando sabes que la Fed/Gobierno te va a rescatar, no conoces el miedo.

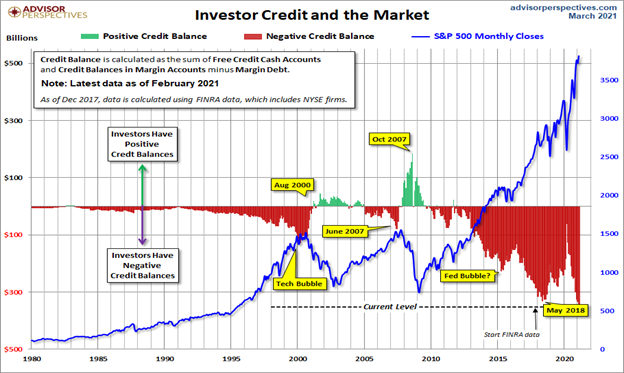

El segundo gráfico de la página siguiente muestra los saldos de crédito en las cuentas frente a la subida del S&P 500, pero sobre una base nominal, no ajustada a la inflación. Pero la historia es la misma. Nunca ha habido tanta deuda de margen pendiente. Reina la complacencia. Aun así, es sólo un indicador y no nos dice cuándo podría llegar un tope. Tampoco nos dice que el mercado vaya a desplomarse, aunque la implicación es que se trata de un mercado muy peligroso y muy apalancado.

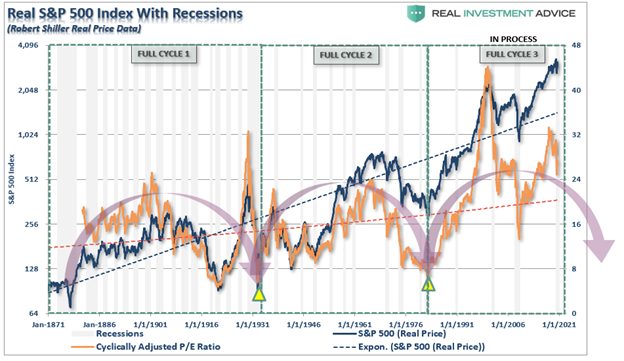

Nuestro último gráfico, también a continuación, vuelve a los gráficos que mostramos en nuestro artículo principal de Advisor Analyst. Este sugiere que estamos en la tercera onda cíclica de largo plazo que data de 1871. Los mercados tocan fondo con los mínimos cíclicos en la relación P/E de Shiller. Todavía no hemos llegado a ese punto. El primer ciclo completo duró entre 60 y 63 años y tocó fondo en 1931-1934, mientras que el segundo ciclo fue más corto y duró poco más de 50 años, tocando fondo en 1982-1984. El gráfico implica que todavía estamos en el ciclo actual y que los mercados no bajaron lo suficiente el PER en 2008 como para sugerir que el ciclo estaba completo. El resultado es que éste implica que podríamos tocar fondo en algún momento entre 2032 y 2042. En otras palabras, este mercado maníaco tiene más recorrido. Y la intervención masiva de la QE y, al parecer, el endeudamiento masivo de los márgenes son los catalizadores.

MERCADOS Y TENDENCIAS

| % Ganancias (Pérdidas) Tendencias | ||||||||

| Cierre 31/12/20 | Cierre Mar 19/21 | Semana | YTD | Diario (corto plazo) | Semanal (Intermedio) | Mensual (Largo Plazo) | ||

| Índices bursátiles | ||||||||

| S&P 500 | 3,756.07 | 3.913,10 (nuevos máximos) | (0.5)% | 4.2% | arriba | arriba | arriba | |

| Dow Jones de Industriales | 30,606.48 | 32.627,97 (nuevos máximos) | (0.5)% | 6.6% | arriba | arriba | arriba | |

| Dow Jones Transportes | 12,506.93 | 14.182,13 (nuevos máximos) | 0.2% | 13.4% | arriba | arriba | arriba | |

| NASDAQ | 12,888.28 | 13,215.24 | (0.8)% | 2.5% | abajo | arriba | arriba | |

| S&P/TSX Composite | 17,433.36 | 18.854,00 (nuevos máximos) | plano | 8.2% | arriba | arriba | arriba | |

| S&P/TSX Venture (CDNX) | 875.36 | 995.80 | 1.4% | 13.8% | neutral | arriba | arriba | |

| S&P 600 | 1,118.93 | 1,355.09 | (3.1)% | 21.1% | arriba | arriba | arriba | |

| Índice MSCI World | 2,140.71 | 2,236.80 | 0.5% | 4.5% | arriba | arriba | arriba | |

| Índice NYSE Bitcoin | 28,775.36 | 59.041,31 (nuevos máximos) | 3.9% | 105.2% | arriba | arriba | arriba | |

| Índices de acciones mineras de oro | ||||||||

| Índice de Bancos de Oro (HUI) | 299.64 | 279.29 | 3.0% | (6.8)% | neutral | abajo | arriba | |

| Índice de oro TSX (TGD) | 315.29 | 294.63 | 3.1% | (6.6)% | neutral | abajo | arriba | |

| Rendimiento de la renta fija/espacios | ||||||||

| Rendimiento de los bonos del Tesoro de EE.UU. a 10 años | 0.91 | 1,73% (nuevos máximos) | 6.1% | 90.1% | ||||

| Rendimiento de los bonos a 10 años CGB de Cdn. Rendimiento de los bonos a 10 años CGB | 0.68 | 1,59% (nuevos máximos) | 1.3% | 133.8% | ||||

| Vigilancia de la recesión Spreads | ||||||||

| Diferencial del Tesoro estadounidense a 2 años y 10 años | 0.79 | 1,58% (nuevos máximos) | 6.8% | 100.0% | ||||

| Diferencial del CGB a 2 años de Cdn | 0.48 | 1,33% (nuevos máximos) | 6.4% | 177.1% | ||||

| Monedas | ||||||||

| Índice en US$ | 89.89 | 91.93 | 0.3% | 2.3% | arriba | abajo (débil) | abajo | |

| Canadiense $ | 0.7830 | 0,8004 (nuevos máximos) | (0.2)% | 2.2% | arriba | arriba | arriba | |

| Euro | 122.39 | 119.04 | (0.4)% | (2.7)% | abajo | al alza (débil) | arriba | |

| Franco suizo | 113.14 | 107.60 | plano | (4.9)% | abajo | abajo | arriba | |

| Libra esterlina | 136.72 | 138.66 | (0.5)% | 1.4% | neutral | arriba | arriba | |

| Yen japonés | 96.87 | 91.83 | 0.1% | (5.2)% | abajo | abajo | neutral | |

| Metales preciosos | ||||||||

| Oro | 1,895.10 | 1,741.70 | 1.3% | (8.1)% | abajo | abajo | arriba | |

| Plata | 26.41 | 26.32 | 1.6% | (0.3)% | a la baja (débil) | al alza (débil) | arriba | |

| Platino | 1,079.20 | 1,200.10 | plano | 11.2% | neutral | arriba | arriba | |

| Metales básicos | ||||||||

| Paladio | 2,453.80 | 2.628,10 (nuevos máximos) | 11.4% | 7.1% | arriba | arriba | arriba | |

| Cobre | 3.52 | 4.11 | (0.7)% | 16.8% | arriba | arriba | arriba | |

| Energía | ||||||||

| Petróleo WTI | 48.52 | 61.44 | (6.4)% | 26.6% | neutral | arriba | arriba | |

| Gas natural | 2.54 | 2.54 | (2.3)% | plano | abajo | neutro | neutral |

Los nuevos máximos/mínimos se refieren a los nuevos máximos/mínimos de 52 semanas y, en algunos casos, a los máximos históricos.

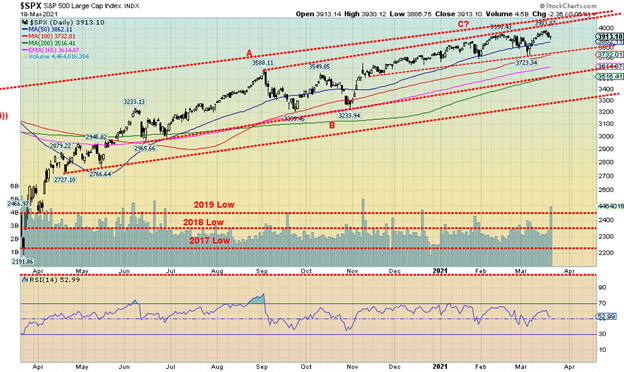

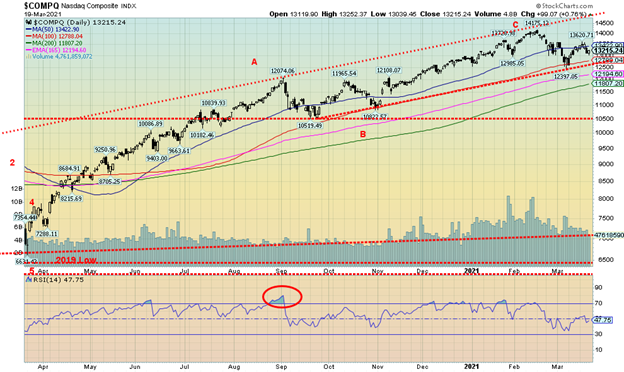

¿Han tocado techo los mercados de valores? La semana pasada, la mayoría de los mercados volvieron a marcar nuevos máximos históricos, pero cerraron a la baja. Muchos de ellos alcanzaron los nuevos máximos apenas por encima de los registrados en febrero antes de volver a bajar. El S&P 500 perdió un 0,5% tras los nuevos máximos y lo mismo ocurrió con el Dow Jones de Industriales (DJI), que bajó también un 0,5%; el Dow Jones de Transportes (DJT) divergió, ganando en realidad un 0,2%, pero el NASDAQ cayó un 0,8%. El S&P 600 de pequeña capitalización bajó un 3,1% y el S&P 400 de mediana capitalización un 1,2%. En Canadá, el TSX Composite se mantuvo plano después de haber alcanzado nuevos máximos históricos, pero el TSX Venture Exchange (CDNX) fue una estrella, ganando de nuevo un 1,4% y es ahora el de mejor rendimiento, con una subida del 13,8% en 2021. Aun así, nada detuvo al Bitcoin ya que ganó un 3,9%, subiendo de nuevo hasta acercarse a los 60.000 dólares. El Bitcoin ha subido un 105,2% en el año. A medida que avanzaba el fin de semana, el Bitcoin volvía a acercarse a los 60.000 dólares.

En la UE, el FTSE londinense perdió un 1,2%, el CAC 40 parisino hizo nuevos máximos históricos, pero cerró con un descenso del 0,8%, mientras que el DAX alemán mantuvo sus ganancias, haciendo nuevos máximos históricos y subiendo un 0,8%. En Asia, el índice chino de Shangai (SSEC) perdió un 1,4% y el Nikkei Dow de Tokio (TKN) ganó alrededor de un 0,3%, pero parece que se está desinflando. El índice MSCI World subió alrededor de un 0,5%.

No nos sorprendería un retroceso correctivo de los principales índices bursátiles de cara a abril, que podría incluso llegar a mayo. El mínimo de principios de marzo se situó cerca de los 3.700, por lo que una ruptura de ese nivel podría hacer que el S&P 500 bajara hasta el siguiente nivel, cerca de los 3.500. Una ruptura por debajo de los 3.500 sería más problemática y podría desencadenar un descenso hasta los 3.300. Por debajo de los 3.300 podría cundir el pánico. No creemos que lleguemos a ese nivel tan bajo, pero tenemos que avisar en caso de que ocurra. Sí, la Fed fue bastante alcista en su reunión de la semana pasada, pero eso también podría actuar como catalizador para retirar algunos beneficios. La subida de los tipos de interés a largo plazo y el aumento de las expectativas de inflación están pesando en los mercados y parecen interponerse en las expectativas de aumento de los resultados económicos a medida que se vacunan y la economía se abre. Sin embargo, hay preocupación en la UE, donde el aumento de las cifras debido a las variantes está provocando paros una vez más en Italia y Francia.

Técnicamente, hay mucha resistencia en la cabeza para el S&P 500 cerca de los 4.000 y hasta los 4.100. Se observan patrones similares para el DJI. Por otro lado, el DJT no parece tener la resistencia por encima de la cabeza que tienen algunos de los otros índices. ¿Podría esto establecer divergencias clásicas con el DJT haciendo nuevos máximos pero el DJI no haciendo nuevos máximos? No obstante, una pausa en los mercados no sería el fin del mundo. Como hemos señalado, aún vemos precios más altos en el futuro.

El NASDAQ sigue teniendo un rendimiento inferior, lo que respalda la teoría de que se está produciendo un cambio de los valores de crecimiento de alta tecnología que componen el NASDAQ a los valores de valor que dominan el DJI. La semana pasada, el NASDAQ cayó un 0,8%. A excepción de Facebook, con una ganancia del 8,1%, esta semana pasada el resto de las FAANG se mostraron débiles. Apple perdió un 0,9%, Amazon un 0,5%, Netflix un 1,1% y Google un 0,9%. Además, Microsoft cayó un 2,3%, mientras que Tesla sigue perdiendo fuelle, con un descenso del 5,6%, y Twitter cayó un 2,8%. Pero para que se sientan bien, el valor por excelencia, Berkshire Hathaway, cayó un 3,1%. El NASDAQ rebotó el viernes pero, en general, se está acercando a su punto de ruptura cerca de los 12.600. Hemos tenido un retroceso bajista en el NASDAQ, pero aún no se ha roto. Aunque 12.600 es un punto de ruptura, un cierre este mes por debajo de 13.000 sería negativo. Los objetivos potenciales por debajo de 12.600 son una caída a alrededor de 10.500 a 10.800. La MA de 200 días se encuentra actualmente en torno a los 11.800. Sólo un movimiento por encima de 13.600 podría sugerirnos que el NASDAQ volviera a acercarse a la parte superior del canal, actualmente cerca de 14.600.

El porcentaje de valores que cotizan por encima de la MA de 200 días está actualmente en el 87,17. Sin embargo, ha bajado desde los máximos observados en diciembre de 2020, cuando alcanzó los 92. Un nivel elevado como este se ha asociado a menudo con los máximos del mercado de valores. Otros indicadores también están en niveles elevados. La línea de avance-descenso de la Bolsa de Nueva York alcanzó otro máximo histórico la semana pasada, en línea con el mercado. El índice de suma de McLellan (RASI) está en 669, por debajo de sus máximos en 1061, pero sigue siendo elevado en territorio alcista. La relación entre las opciones de venta y las de compra del CBOE subió a 0,51 la semana pasada, frente al mínimo de 0,44 de la semana anterior, pero también sigue siendo muy elevada a favor de las opciones de compra. El indicador de volatilidad VIX pareció romper el soporte la semana pasada, alcanzando un mínimo de 19,23, pero terminó la semana en 20,95 después de que el mercado se vendiera. Todo esto nos sigue sugiriendo que podríamos estar cerca de un máximo temporal y de un posible retroceso en abril.

El TSX Composite volvió a marcar un nuevo máximo histórico la semana pasada en los 19.037, y luego cerró la semana plano. No ayudó al TSX que uno de sus mayores componentes, Energía (TEN), cayera un 6,1%, el peor descenso de cualquiera de los subíndices. Lo que ayudó a evitar que el TSX entrara en territorio negativo fue que cuatro de los subíndices alcanzaron nuevos máximos históricos. Se trata de Consumo Discrecional (TCD) +1,3%, Finanzas (TFS) +0,8%, Industriales (TIN) +0,6%, y Telecomunicaciones (TTS) +6,4%, que fue la mayor ganancia de la semana. El oro (TGD) también registró buenas ganancias, con un 3,1%. En general, 8 de los 14 subíndices fueron negativos en la semana. El sector de los metales y la minería (TGM) también perdió un 2,6%. En el TSX Venture Exchange (CDNX), de pequeña capitalización, los resultados fueron más positivos, ya que ganó un 1,4% en la semana. El TSX sigue en lo que parece ser un patrón de cuña ascendente. El nivel de ruptura se sitúa en torno a 18.235 y una ruptura firme por debajo de ese nivel podría llevar al TSX a un soporte mayor cerca de 16.500. Las subidas parecen limitadas por el canal superior, actualmente en torno a 19.050. Pero está subiendo unos 50 puntos cada día.

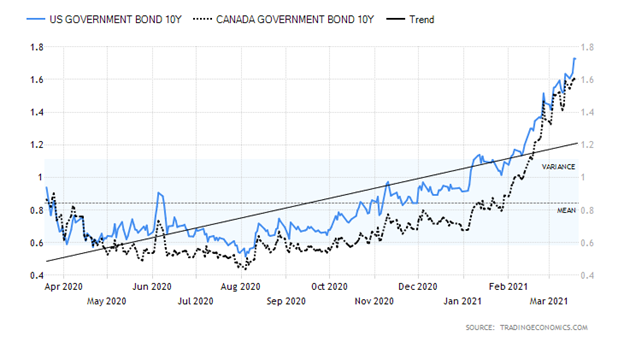

Bono del Tesoro estadounidense a 10 años/Bono del Estado canadiense a 10 años (CGB)

La subida de los rendimientos de los bonos continúa. La semana pasada, el bono del Tesoro estadounidense a 10 años subió al 1,73%, 10 puntos básicos más en la semana. El de 30 años subió al 2,44%, frente al 2,05%. En la dirección opuesta, el bono del Tesoro estadounidense a 3 meses cayó hasta el 0,01%. Esto se debió principalmente a las masivas inyecciones de efectivo de la Cuenta General del Tesoro (AGT), que ascendieron a unos 345.000 millones de dólares en marzo, incluyendo lo que pareció ser una caída de 271.000 millones de dólares en un día de la semana pasada. Esto dio lugar a una enorme ganancia de más de 225.000 millones de dólares en depósitos de las instituciones de depósito. Debido a la enorme inyección de efectivo, el tipo repo a un día llegó a ser negativo. Con tanta afluencia de fondos al sistema financiero, los tipos de interés a corto plazo podrían pasar a ser negativos. Algunas letras del tesoro a corto plazo también se volvieron negativas. Los activos en poder de la Fed han alcanzado ya los 4,9 billones de dólares. ¿Podría toda esta acción estar diseñada para empujar a las instituciones a lo largo de la curva para comprar activos largos como notas y bonos a 10-30 años?

Los tipos en el extremo más largo siguieron siendo empujados por el aumento de las expectativas de inflación junto con la tasa de vacunación que está aumentando rápidamente y las expectativas de que la economía estadounidense podría crecer por encima del 6% en 2021. Todo esto sigue sugiriendo que el 10 años podría subir al 2,00% o más antes de que termine este movimiento alcista. Todo ello está reduciendo el diferencial entre el 10 años y el IPC subyacente estimado en el 1,6%. El índice de optimismo económico de hoy, de 55,4, es el más alto desde febrero de 2020, antes de que estallara la pandemia y comenzaran los cierres.

Las cifras económicas de la semana pasada parecían confirmar la mejora de la economía estadounidense. El índice manufacturero Empire de Nueva York se situó en 17,4 frente a los 12,1 de febrero y las expectativas de 14,5; las ventas minoristas interanuales fueron del 6,3%, pero sin automóviles fueron negativas en un 2,7%; la producción industrial de febrero cayó un 2,2%, cuando el mercado esperaba un aumento del 0,3%; las viviendas iniciadas en febrero cayeron un 1,5%.La producción industrial de febrero cayó un 2 %, mientras que el mercado esperaba un aumento del 0,3 %; las viviendas iniciadas en febrero cayeron un 10,3 %, frente a las expectativas de un aumento del 2,3 %; las solicitudes iniciales de subsidio de desempleo de la semana pasada fueron de 770.000, frente a las expectativas de 700.000 y 725.000 de la semana anterior; pero el índice de la Fed de Filadelfia se situó en 51,8, frente a 23,1 y las expectativas de 24. En general, la semana fue mixta, pero las cifras del sector manufacturero fueron sólidas.

La semana pasada se celebró la reunión de la Fed y, como se esperaba, los tipos se mantuvieron en el 0-0,25%. También como se esperaba, el presidente de la Fed, Jerome Powell, calmó a los mercados al afirmar que los tipos se mantendrán bajos durante años, al menos hasta 2023. Unos 90 millones de cheques de estímulo han llegado a las cuentas bancarias de los ciudadanos. Powell tampoco vio un gran aumento de la inflación. Podría tolerar una subida de hasta el 2,5% aproximadamente. Según sus estimaciones, la inflación aumentará hasta el 2,1% y el desempleo seguirá bajando hasta 2023. A pesar de todo, los tipos a 10 años siguieron subiendo y la bolsa estadounidense se tambaleó y cerró la semana ligeramente a la baja después de volver a marcar nuevos máximos históricos.

¿Podría el mercado de bonos de alto rendimiento estar finalmente vacilando? El ETF de bonos corporativos de alto rendimiento iShares iBoxx (HGY) cayó la semana pasada a 86,06 frente a los 86,46 de la semana anterior, lo que supone un descenso de aproximadamente el 0,5%. Observamos que la subida del HGY no ha conseguido hacer nuevos máximos por encima del máximo de febrero de 2020 de 88,53. ¿Podría ser un doble techo en ciernes? El HGY parece haber roto su suave tendencia alcista. Una ruptura por debajo de 83,40 podría establecer una fuerte caída en cascada. Algo a tener en cuenta.

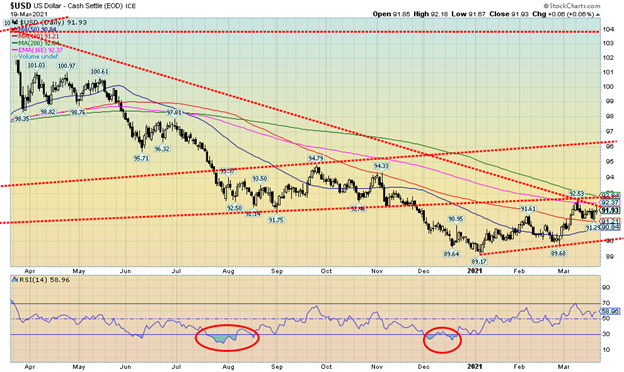

El índice del dólar subió un pequeño 0,3% la semana pasada. Los movimientos de las divisas fueron bastante discretos. El euro cayó un 0,4%, el franco suizo se mantuvo plano, la libra esterlina bajó un 0,5% y el yen japonés subió un pequeño 0,1%. El dólar canadiense alcanzó un nuevo máximo de 52 semanas, hasta 80,88, y luego se revirtió y cerró con un pequeño descenso del 0,2%. En general, el dólar estadounidense estuvo bastante tranquilo esta semana. Hasta ahora, no ha logrado superar con firmeza los 92,50 y la resistencia de 93. En general, nuestras perspectivas sobre el dólar estadounidense siguen siendo negativas, pero no podemos descartar que siga subiendo, especialmente si supera los 92,50/93,00. Entonces podría ponerse en marcha una subida hasta 94 e incluso 95. Nuestro punto de ruptura está en 90,00 y por debajo de él es posible que se produzcan nuevos mínimos por debajo del mínimo de enero de 89,17. La primera señal de problemas para el índice del dólar vendría con una ruptura por debajo de 91,20, ya que eso podría establecer el descenso a 90 y una ruptura del mismo.

La semana pasada, los precios del oro desafiaron un índice del dólar algo más fuerte y el aumento de los rendimientos de los bonos para ganar un 1,3% en la semana. Fue la segunda subida semanal consecutiva. La plata lideró la subida con un 1,6%. El platino se mantuvo básicamente plano en la semana. El paladio fue la estrella, ya que alcanzó un nuevo máximo de 52 semanas con una subida del 11,4%. El cobre bajó un 0,7%. La volatilidad reina en el mercado del paladio, que en un momento dado subió un 12%, pero cayó hacia el final de la semana. El paladio subía por las inundaciones en las minas de MMC Norilsk Nickel PJSC, uno de los mayores productores del mundo. La empresa rusa produce el 40% del paladio mundial. Es posible que tengan que recurrir a las reservas de los bancos centrales para cumplir con sus obligaciones.

Cualquier mejora en el índice del dólar, junto con la caída de los rendimientos de los bonos, ayudaría a impulsar los precios del oro al alza. El oro se topó con una resistencia en la zona de los 1.750 $/1.760 $ (el máximo de la semana fue de 1.754 $), tal y como se esperaba. Una vez superados los 1.760 dólares, se pondría en marcha una subida hacia una resistencia más importante de 1.795 a 1.815 dólares. Sin embargo, la mayor resistencia del oro se encuentra entre los 1.830 y los 1.860 dólares. Una vez superados los 1.880 dólares, el oro debería subir por encima de los 1.900 dólares para desafiar el máximo de enero de 1.962 dólares. Sólo por encima de los 1.990 dólares el oro nos diría que el máximo de agosto de 2.089 dólares podría caer. Sin embargo, la superación de los 1.900 dólares pondría fin a la tendencia bajista que se mantiene desde agosto. El oro cayó a sus niveles más bajos desde marzo de 2020, cuando alcanzó los 1.673 dólares. Consideramos que los 1.670 dólares son una línea importante en la arena, ya que una ruptura por debajo de ese nivel podría llevar al oro a los 1.600 dólares y más abajo. No creemos que eso esté en juego, pero seguimos los sitios que creen que el oro volverá a fallar, probablemente en el rango de 1.760$/1.770$. De ahí nuestro deseo de que el oro supere ese nivel.

Sin embargo, la lucha ahora es entre el oro, el dólar estadounidense y el aumento de los rendimientos de los bonos. Las expectativas de una mayor inflación están empujando los rendimientos de los bonos al alza junto con las enormes sumas que el Tesoro estadounidense necesita recaudar para cubrir el paquete de 1,9 billones de dólares, además de probablemente más paquetes de estímulo por venir. Sin embargo, el oro ha sido bien conocido como una cobertura contra la inflación. Por lo tanto, se trata de una lucha por saber quién ganará. Teniendo en cuenta lo que vemos, creemos que el oro responderá positivamente.

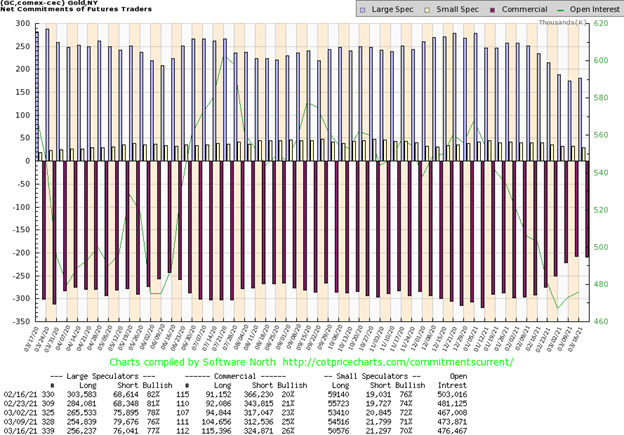

Una vez más, el COT comercial (empresas de lingotes, bancos de lingotes) mejoró esta vez hasta el 26% desde el 25%. El interés abierto a largo plazo aumentó en más de 10.000 contratos, un hecho muy positivo. El interés abierto corto, sin embargo, también aumentó, más de 12.000 contratos. Aun así, el aumento tanto de los largos como de los cortos favoreció la mejora del COT comercial. El COT de los grandes especuladores (fondos de cobertura, futuros gestionados, etc.) también subió al 77% desde el 76%. El interés abierto largo subió unos 1.400 contratos, mientras que el interés abierto corto cayó unos 3.600 contratos. En general, el interés abierto subió más de 2.500 contratos en una semana en la que el oro ganó un 1,2%. Consideramos positiva la mejora del COT, aunque nos sentiríamos mucho más cómodos si el COT comercial pudiera recuperar más del 30%.

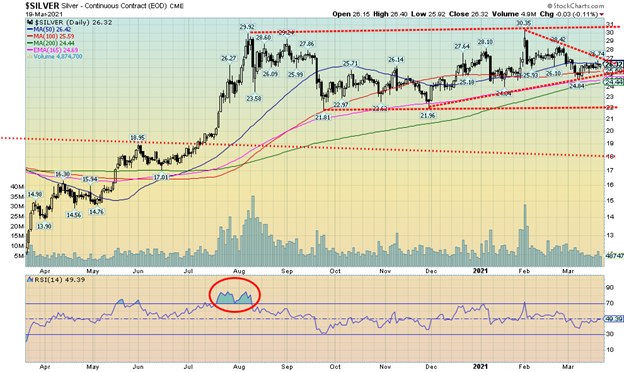

Los precios de la plata subieron un 1,6%, liderando la subida del oro que ganó un 1,3%. El hecho de que la plata lidere el camino es positivo para el mercado de los metales preciosos. La plata tampoco vio nuevos mínimos por debajo de su mínimo del 30 de noviembre de 21,96 dólares. Esto sigue siendo una divergencia positiva, ya que los precios del oro rompieron por debajo de su mínimo del 30 de noviembre. La plata parece estar formando un triángulo simétrico en el que la ruptura está en los 27 $. También se podría sugerir que la plata ha estado haciendo un patrón de cabeza y hombros de doble fondo, aunque admitimos plenamente que el hombro izquierdo no está muy bien formado y que el hombro derecho vio un máximo por encima de los máximos de agosto de 2020. Aunque superar los 27 dólares sería positivo, una ruptura por encima de los 29 dólares sería más reveladora y sugeriría que el máximo de 30,35 dólares visto en enero podría ser eliminado. Nuevos máximos por encima de 31 dólares sugerirían potencialmente un movimiento de la plata hacia 38/40 dólares. La clave a la baja es que nos mantengamos por encima de los 25 dólares. Una ruptura por debajo de los 24 dólares podría poner a prueba el mínimo de noviembre e incluso sugerir nuevos mínimos. Seguimos viendo la plata como algo positivo y nos anima la mejora del COT de la plata.

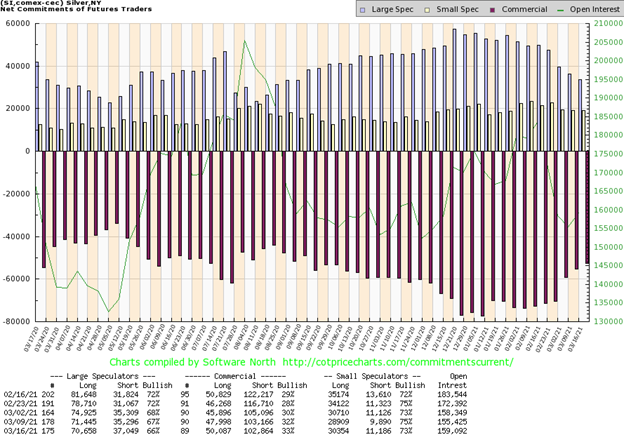

Una vez más, el COT comercial de la plata, al igual que el COT comercial del oro, mejoró esta vez hasta el 33% desde el 32%. El interés abierto a corto plazo sólo disminuyó en unos 300 contratos, pero el interés abierto a largo plazo aumentó en más de 2.000 contratos. El interés abierto total aumentó más de 3.500 contratos en una semana en la que la plata ganó un 1,6%. El COT de los grandes especuladores volvió a bajar al 66% desde el 67%, ya que añadieron casi 2.000 contratos a su posición corta, mientras que volvieron a reducir su posición de interés abierto largo. Toda esta acción es positiva. Nos sentimos alentados por el informe, aunque todavía no está en niveles superiores a 40 que confirmarían una próxima subida alcista.

Por tercera semana consecutiva, los valores del oro registraron ganancias. Esta semana pasada el Índice de Bichos de Oro (HUI) subió un 3,0% mientras que el Índice de Oro TSX (TGD) ganó un 3,1%. El TGD ha subido un 10% en las últimas tres semanas. El volumen también está aumentando. Los valores auríferos parecen estar a la cabeza, ya que hubo días en los que los precios del oro fueron de suaves a bajos, pero los valores auríferos registraron ganancias. A pesar de la carrera de tres semanas, el TGD se ha topado con una zona de resistencia de 290 a 300. Un fuerte estallido por encima de 300 debería poner al TGD en camino hacia una resistencia más fuerte entre 313 y 320. Por último, se observa una resistencia importante hasta 340. Por encima de 340 y, sobre todo, por encima de 350, un nuevo toro estaría firmemente en marcha. El máximo se vio el pasado agosto cerca de 417. Nuevos máximos esta vez podrían implicar un movimiento a niveles aún más altos hasta 560/570, una ganancia del 90% desde los niveles actuales. Este tipo de movimientos en el mercado del oro no son inusuales. Desde el mínimo de marzo hasta los máximos de agosto, el TGD ganó un 140%. Desde ese mínimo de marzo, ésta ha sido la primera buena corrección. Las acciones de oro pueden estar ahora preparadas para entrar en un nuevo tramo alcista. El índice de porcentaje alcista de las mineras de oro (BPGDM) mejoró ligeramente la semana pasada hasta 27,59, frente a 24,14. Las lecturas fueron bajas, pero no estuvieron muy por debajo de 10, lo que normalmente se asocia con los mínimos del mercado bajista. Todos los indicadores diarios mejoraron aún más esta semana y están girando al alza. Es posible que se necesite otra semana de subidas para que los indicadores semanales se vuelvan al alza. Si bien es cierto que nos sentimos alentados por una subida de 3 semanas, estaremos más tranquilos cuando superemos firmemente los 350. El soporte principal está ahora en 260, aunque ahora preferiríamos que el TGD se mantuviera por encima de 280 en cualquier retroceso.

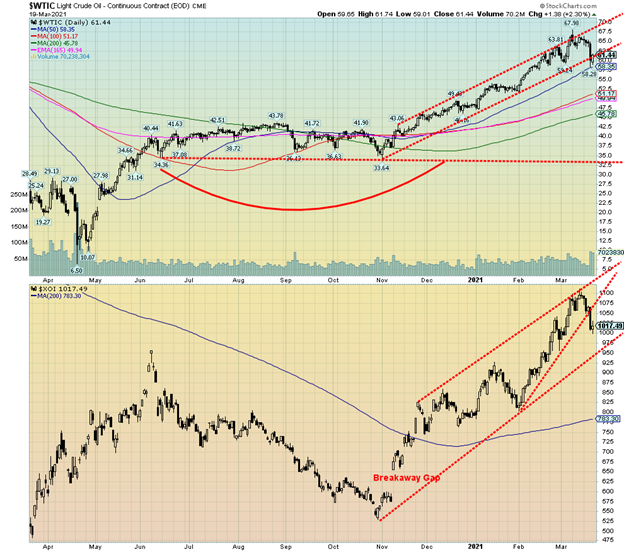

Con una caída de 7 dólares en los precios del petróleo WTI esta semana pasada, la tentación es decir que el rally del petróleo ha terminado oficialmente como algunos han declarado. Sin embargo, en el mejor de los casos, lo único que podemos decir es que hemos alcanzado, como mínimo, un máximo temporal. El petróleo WTI cayó un 6,4% la semana pasada, el gas natural (NG) bajó un 2,3% y los valores energéticos se vieron afectados, ya que el índice ARCA Oil & Gas (XOI) cayó un 7,0% y el índice TSX Energy (TEN) un 6,1%. No ha sido una semana divertida para los toros del petróleo.

Sin duda, el petróleo WTI ha roto su pronunciada línea de tendencia alcista. La semana pasada el petróleo puso a prueba la MA de 50 días cerca de 58,35 dólares. Hasta ahora se ha mantenido. Por debajo de los 58 dólares, podría verse un descenso hacia un soporte más fuerte en los 50/51 dólares. El principal soporte de la MA de 200 días está en los 45,80 dólares. Por lo tanto, nos queda un camino por recorrer para declarar oficialmente muerto el rally del petróleo. Una caída por debajo de los 54 dólares colocaría oficialmente al petróleo WTI en un mercado bajista, ya que se traduce en un descenso del 20% desde el máximo. El XOI rompió una línea de tendencia alcista pronunciada, pero su línea de tendencia alcista más importante se encuentra por debajo, cerca de 950. También tiene un camino que recorrer para declarar oficialmente que el rally del petróleo está muerto y terminado.

Sin embargo, para que volvamos a estar en modo alcista tendríamos que volver a superar los 65 dólares. Sabíamos que la zona de 60/65 dólares sería problemática. La resistencia adicional se veía en la zona de 70/75 dólares. Por lo tanto, no fue sorprendente un fracaso aquí, alcanzando un máximo cerca de los 68 dólares. Los RSI se habían disparado muy por encima de 70 y algunos por encima de 80. Las señales estaban ahí y fueron advertidas en esta columna.

Entonces, ¿qué hizo caer al petróleo? Un dólar estadounidense más fuerte no ayudó. También se notó el problema de las vacunas en Europa y el hecho de que Francia e Italia volvieran a cerrar por una tercera ola. Esto disminuyó las esperanzas de conducir las vacaciones en Europa. En Norteamérica (Canadá y Estados Unidos) se están abriendo, pero ¿qué pasa si la tercera ola impulsada por las variantes se afianza y las cifras vuelven a dispararse? ¿Cerrarán por tercera vez, independientemente del revuelo que se formaría?

Hemos recogido un par de noticias interesantes. En primer lugar, la capacidad de refinado ha vuelto a la normalidad sólo en un 80% en EE.UU. tras las devastadoras tormentas que cerraron la red de Texas en febrero. También nos enteramos de que China sigue desafiando las sanciones con la importación de petróleo tanto de Irán como de Venezuela. Se estima que China está importando 918.000 bpd en marzo de los dos países de la lista negra.

Lo más probable es que los precios del petróleo hayan tocado techo por el momento. Sin embargo, no declararíamos que el rally del petróleo está muerto y terminado todavía. Por el contrario, sospechamos que se trata de una consolidación necesaria antes de reagruparse y alcanzar nuevos máximos con objetivos que se mantienen en los 70 dólares y hasta los 80 dólares.

_

(Imagen destacada de star5112 CC BY-SA 2.0 vía Flickr)

DESCARGO DE RESPONSABILIDAD: Este artículo ha sido escrito por un colaborador externo y no refleja la opinión de Born2Invest, su dirección, su personal o sus asociados. Por favor, revise nuestro descargo de responsabilidad para más información.

Este artículo puede incluir declaraciones prospectivas. Estas declaraciones prospectivas se identifican generalmente por las palabras «creer», «proyectar», «estimar», «llegar a ser», «planear» y expresiones similares. Estas declaraciones prospectivas implican riesgos conocidos y desconocidos, así como incertidumbres, incluidas las que se comentan en las siguientes declaraciones cautelares y en otras partes de este artículo y de este sitio. Aunque la empresa puede creer que sus expectativas se basan en suposiciones razonables, los resultados reales que la empresa puede lograr pueden diferir materialmente de cualquier declaración prospectiva, que reflejan las opiniones de la dirección de la empresa sólo a partir de la fecha. Además, asegúrese de leer estas información importante.