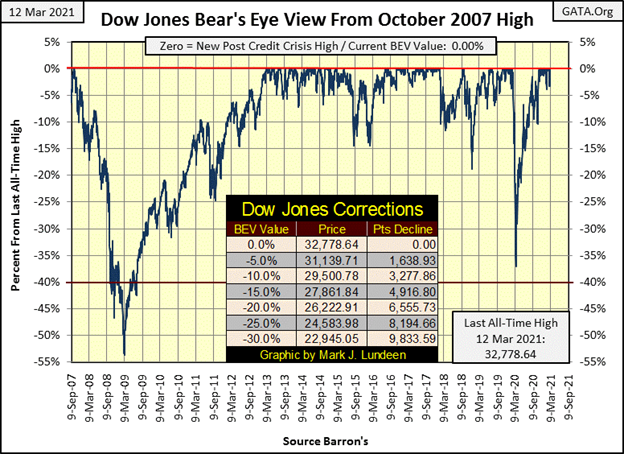

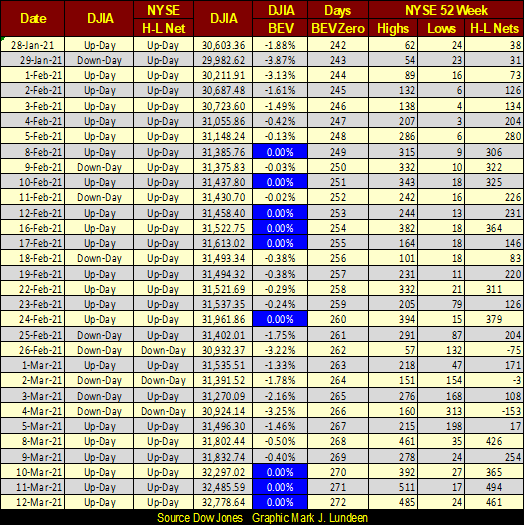

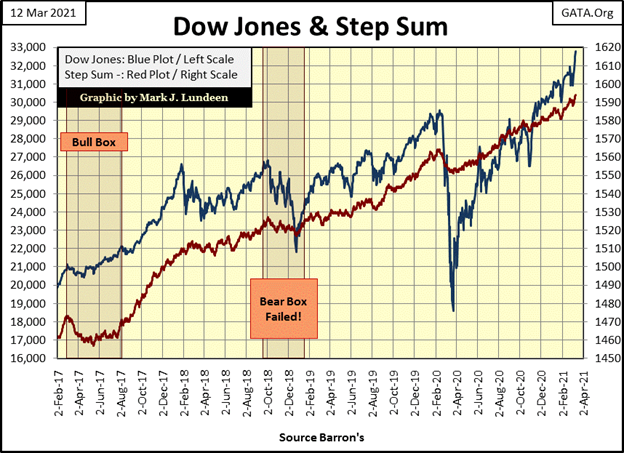

Esta semana el Dow Jones vio tres ceros BEV adicionales (nuevos máximos históricos) para el avance posterior a marzo de 2020, de los cuales ya hay veinte. La última vez que el Dow Jones bajó más de un 5% desde su último máximo histórico fue el 4 de noviembre, hace más de cuatro meses. Ocho días de negociación después, el Dow Jones hizo el primero de sus veinte nuevos máximos históricos.

Las largas cadenas de nuevos máximos históricos ocurren, como desde finales de 2016 hasta principios de 2018 a continuación. El Dow Jones pasó de un nuevo máximo histórico al siguiente; 100 de ellos exactamente, sin corregir ni siquiera un 5% durante el primer año de mandato de Trump.

Van a hacer lo mismo los chicos del FOMC durante el primer año de mandato del viejo Joe Biden? Habrá que esperar a ver qué pasa. Pero si los precios de las materias primas siguen subiendo, y los rendimientos de los bonos aumentan hasta un umbral desconocido, podríamos ver a este mercado bajar más rápido de lo que había subido desde sus mínimos de hace un año.

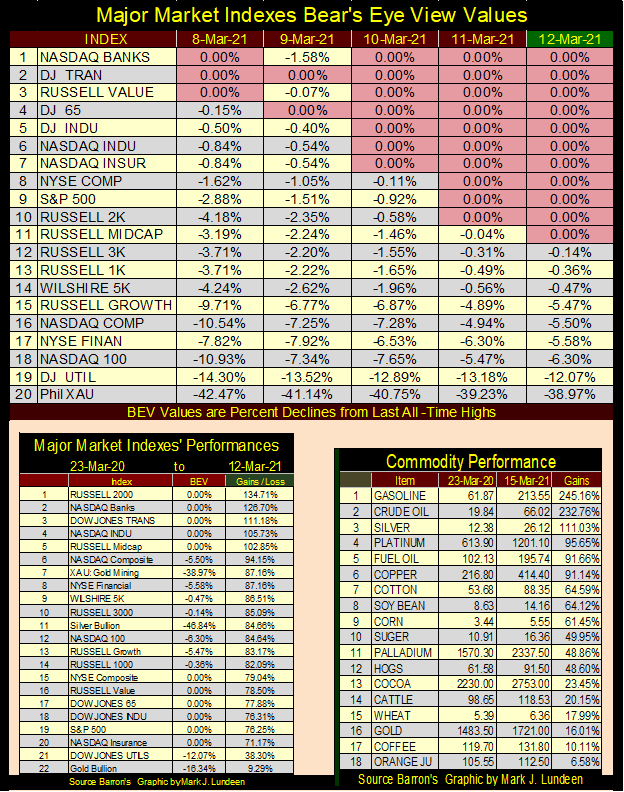

En la tabla siguiente se muestran los valores BEV de los principales índices del mercado. En ella podemos ver la «liquidez» que fluye hacia el mercado de valores. Sólo dos índices han bajado dos dígitos desde sus últimos máximos históricos;

Dow Jones Utility Average / -12,07%

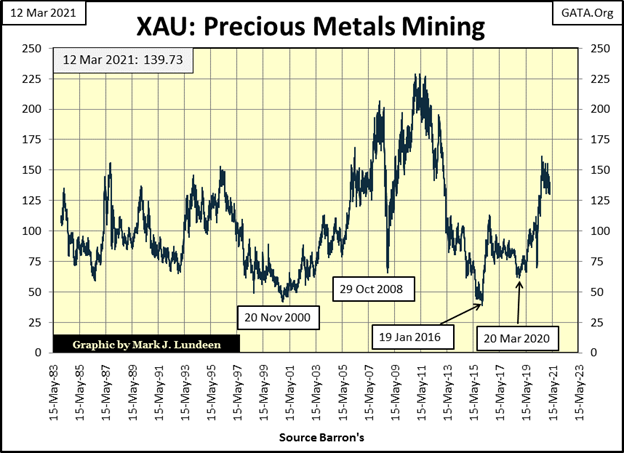

XAU (Minería de Metales Preciosos) / -38,97%

Tengan en cuenta que la parte superior de la tabla son valores a ojo de oso, o los porcentajes desde los últimos máximos históricos. Ver al XAU en la parte inferior de la tabla con un BEV del -39% es un poco descorazonador.

Pero si observamos el rendimiento del XAU en la tabla de la parte inferior izquierda, vemos que el XAU aparece en el puesto 7 de 22 índices. Pero el XAU ha estado aquí antes, muchas veces desde que empezó a cotizar en mayo de 1983. Durante la mayor parte de las últimas cuatro décadas, le ha gustado cotizar entre 50 y 150. Luego, antes y durante la debacle de las hipotecas de alto riesgo, superó en dos ocasiones los 200, antes de volver a corregir a 50.

Entonces, ¿por qué debería alguien invertir en la minería del oro y la plata? Porque, a diferencia de todo lo que se puede comprar y vender en los mercados financieros, las acciones mineras, así como el oro y la plata que extraen, no están sobrevaloradas ni son propiedad del público.

Desde agosto de 1982, cuando el Dow Jones comenzó su histórico avance, ha habido cuatro grandes burbujas financieras infladas en el mercado por el FOMC:

- Bono basura, burbuja de compras de apalancamiento (1984 a 1988)

- Burbuja de la alta tecnología e Internet (1993 a 2000)

- Burbuja de las hipotecas unifamiliares (2003 a 2008)

- Todo lo anterior está de nuevo en una burbuja (2010 hasta hoy)

¿Le recuerda a finales de la década de 1990 el titular financiero que aparece a continuación sobre una oferta pública inicial de alta tecnología que subió un 41% en su primer día de cotización? A mí sí.

https://www.cnn.com/2021/03/11/investing/coupang-ipo-us-stock-korea-intl-hnk/index.html

Y con los tipos de interés hipotecarios cerca de mínimos históricos, los millennials están aprovechando el dinero prestado por el sistema bancario para invertir en «inmuebles de largo recorrido». ¿Qué podría ir mal con eso?

https://finance.yahoo.com/news/millennials-scared-stock-market-might-162725395.html

Pobres millennials; saben lo suficiente como para no confiar en el mercado de valores. Pero ser joven es ser tonto; pero ¿inmobiliario de largo recorrido? Ni siquiera terminé de leer el artículo porque me temo que es otra gran estafa para quitarles a los pobres y dárselos a los sospechosos de siempre, apalancados con un enorme préstamo de un banco.

El mundo era realmente un lugar mucho mejor cuando mi abuelo podía ahorrar el 10% de su salario al 4% en un banco local para mantenerse a sí mismo y a mi abuela en la jubilación. Pero eso sólo funciona si el dinero que se ahorra está en una moneda estable, cosa que el dólar no ha sido desde antes de la Segunda Guerra Mundial. Hoy en día todos tenemos que nadar con los tiburones en los mercados financieros para llegar a alguna parte.

Entonces, ¿cómo le va a los peces de cebo en el mercado de valores? No está mal, como se ve a continuación con las redes H-L del NYSE de 52 semanas. Desde el8 de febrero, las redes de máximos y mínimos han visto múltiples +300, lo que indica que no son sólo los 30 valores de primer orden del Dow Jones los que están viendo nuevos máximos de 52 semanas. Estoy seguro de que, como es el caso del Dow Jones, muchos de estos máximos de 52 semanas, si no la mayoría, son también nuevos máximos históricos.

Aquí está el Dow Jones en barras diarias abajo. Esta fue una GRAN SEMANA en el mercado de valores; aún así, mientras más alto va, menos me gusta. Es sólo un hecho que cada avance finalmente ve su último máximo histórico antes de tener un día de ajuste de cuentas con el Sr. Oso. Los inversores que ahora entran tarde en el avance ya han perdido la mayor parte de lo que vinieron a buscar: beneficios. Pero es divertido ver a los toros correr libremente en Wall Street.

¿Qué podría aguar la fiesta que se ve a continuación? Si vuelven a mi tabla de BEV de los principales mercados, arriba, tengo una tabla de rendimiento de los precios de las materias primas en su mitad inferior. El petróleo ha subido un 232% en el último año. Hay un nivel de umbral en el mercado del crudo; en algún lugar por encima (¿más de 80 dólares?) que puede aguar la fiesta. Pero el aumento de los rendimientos de los bonos largos y de los tipos hipotecarios también es un problema. Actualmente tenemos a un paciente de demencia geriátrica firmando órdenes ejecutivas en el Despacho Oval por razones que él mismo admite que no sabe para qué. Eso también podría ser un problema.

Pero el verdadero problema de este mercado es que está sobrevalorado. Cuando todo se venga abajo, los «expertos en mercados» encontrarán múltiples razones por las que el mercado se está desinflando, pero nunca las verdaderas razones por las que todos los grandes avances del mercado terminan; el avance del mercado se convirtió

- sobrevalorado,

- sobre apalancado,

- sobre poseído.

Si el actual avance de la bolsa durara un año más, me sorprendería. En ese sentido, echemos un vistazo a largo plazo al mercado de bonos corporativos.

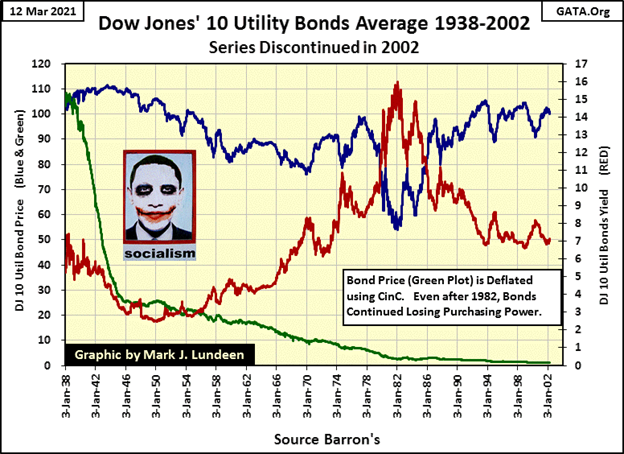

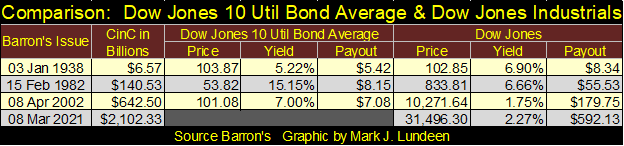

El Dow Jones 10 Utility Bond Average (DJ10-UBA a continuación) es una serie de mercado antigua que Barron’s y Dow Jones publicaron durante décadas, y que luego abandonaron porque ya no parecían relativos en el sigloXXI. Creo que el problema del DJ10-UBA era que se trataba de una simple media que, durante décadas, se calculaba con lápiz sobre papel, y no un índice moderno calculado con una CPU y un software. Sea cual sea el defecto que tenía, resultó ser fatal, y se dejó de utilizar en 2002. Pero desde 1938 hasta 2002, el DJ10-UBA contó una historia del mercado de deuda estadounidense que fue única.

Los gráficos son azules para el precio publicado (escala de la izquierda), rojos para el rendimiento (escala de la derecha) y verdes para el precio ajustado a la inflación (escala de la izquierda), que calculé utilizando la moneda estadounidense en circulación (CinC) como deflactor.

Los bonos son renta fija, o contratos de deuda. Una empresa quiere pedir dinero prestado, por ejemplo, a veinte años para construir una fábrica y contrata su financiación con el público comprador de bonos para lograrlo. La empresa venderá bonos con un cupón, digamos del 5% sobre el valor nominal de 1000 dólares, el precio de emisión del bono. Así, durante veinte años, la empresa se compromete a pagar 50 dólares anuales al tenedor del bono y, una vez que éste venza dentro de veinte años, devolverá los 1.000 dólares. Ese es el contrato.

Pero veinte años es mucho tiempo. ¿Qué pasa si el propietario del bono quiere venderlo y recuperar su dinero? Bueno, el contrato con la corporación es por veinte años, y no van a devolver los 1000 dólares hasta entonces. Pero existe un mercado posterior activo para los bonos corporativos, donde se compran y venden bonos, y esto es lo que vemos en el gráfico siguiente, los precios y los rendimientos actuales de estos bonos de servicios públicos que se compran y venden en el mercado de bonos.

Los bonos no son acciones. Por ejemplo, una acción de General Electric de 1938 a 2002 permaneció igual durante estos sesenta y cuatro años; un porcentaje de propiedad de la corporación General Electric. Pero un bono a 20 años emitido por General Electric en 1938 venció en 1958. Si General Electric emitió un nuevo bono en 1958 fue un bono totalmente diferente, un pago de cupón diferente que no es exactamente comparable con el bono de General Electric emitido en 1938.

Lo que hizo Dow Jones (la empresa editora) fue reemplazar los bonos de las empresas de servicios públicos en la media con bonos más nuevos de cupones diferentes después de que los bonos más antiguos hubieran envejecido, para mantener los bonos en esta media con vencimientos de más de 10 años o así. Así que los precios trazados no son perfectos, pero son lo suficientemente buenos para contar la triste historia del mercado de bonos del siglo XX.

Observando el gráfico de precios azul, desde 1938 hasta el final de la Segunda Guerra Mundial, el DJ10-UBA avanzó un poco a medida que su rendimiento disminuía. Los rendimientos siguieron bajando hasta 1950. Si se hubiera tratado de un solo bono, habríamos visto que su precio seguía avanzando a medida que su rendimiento disminuía. Pero, de hecho, para esta media de 10 bonos, su precio disminuyó ligeramente con su rendimiento, ya que los nuevos bonos con cupones más bajos sustituyeron a los bonos más antiguos.

De 1950 a 1982, los rendimientos del DJ10-UBA aumentaron de menos del 2% a más del 15%, mientras que su precio disminuyó de 105 a 54. Si se hubiera tratado de un solo bono, las pérdidas sufridas habrían sido mayores. Pero a lo largo de estos treinta y dos años, diferentes bonos con cupones más altos entraron continuamente en el DJ10-UBA para sustituir a los bonos más antiguos.

De 1982 a 2002, los rendimientos disminuyeron desde más del 15% hasta el 7%, dejando el precio del Dow Jones 10-UBA durante estos sesenta y cuatro años casi exactamente donde estaba en 1938; unos cien dólares.

Utilizando los precios del Dow Jones Industrial Average de los mismos números de los que obtuve los datos del DJ10-UBA, el Dow Jones estaba a 102,85, casi el mismo precio que el DJ10-UBA en enero de 1938. En el último número de Barron’s en el que se publicó el DJ10-UBA, el Dow Jones había subido a 10.271,64, un aumento cien veces mayor por haber invertido en el mercado de valores en lugar de en bonos de servicios públicos.

A decir verdad, las personas que compraron estos bonos en 1982, cuando rendían un 15%, lo hicieron muy bien en 2002. Se aseguraron una tasa de rendimiento anual del 15% y recuperaron 100 dólares por algo que compraron por 50 dólares. Pero desde 1938 hasta 1982, la inflación parasitaria-monetaria que fluye desde la Reserva Federal diluyó las fortunas invertidas en el mercado de bonos en una cantidad obscena.

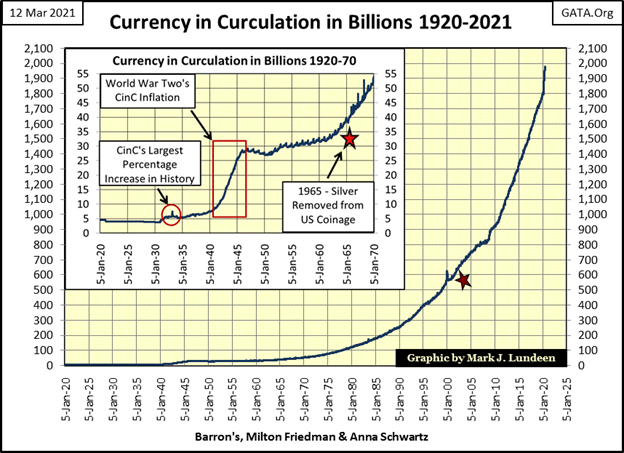

¿Cuánto? Eche un vistazo al gráfico verde del precio ajustado a la inflación del DJ10-UBA, ajustado mediante el CinC que se ve en el siguiente gráfico. Cuando Barron’s publicó por primera vez el DJ10-UBA en enero de 1938, el total de papel moneda en circulación (CinC) era de 6.570 millones de dólares. Cuando Barron’s publicó por última vez el DJ10-UBA, en abril de 2002, el CinC había aumentado hasta los 642.500 millones de dólares (Estrella Roja), lo que supuso un aumento de la oferta monetaria cien veces mayor (las mismas ganancias registradas por el Dow Jones), lo que repercutió enormemente en lo que un dólar podía comprar de 1938 a 2002.

Por lo tanto, para el mercado de valores (utilizando el Dow Jones como mi representante) las ganancias no fueron realmente 100 veces, sino sólo una situación de equilibrio cuando se toma en cuenta la inflación monetaria. En cuanto a la utilización de las acciones de primera categoría para obtener ingresos, a diferencia de los ingresos fijos procedentes de los bonos, los pagos de dividendos del Dow Jones aumentaron considerablemente entre 1938 y 2002 (véase la tabla siguiente).

Considere lo siguiente; para una familia con un millón de dólares en 1938, haber invertido en bonos de alta calidad para servicios públicos hasta 2002 les habría dejado con el millón de dólares con el que empezaron. En 1938, un millón de dólares era una gran suma, una fortuna que permitía a uno y a su familia vivir con lujo. En 2002, un millón de dólares ya no lo era, y lo más probable es que su propietario también tuviera un trabajo diario para llegar a un estilo de vida de clase media.

Si en 1938 una familia con un millón de dólares hubiera optado por invertir en acciones de primera categoría que pagasen dividendos, del tipo seleccionado para el Promedio Industrial Dow Jones 30, en 2002 su inversión de un millón de dólares habría aumentado a 100 millones de dólares, al incrementarse los ingresos por dividendos de su cartera de acciones.

Comparemos el DJ10-UBA con el Dow Jones en la siguiente tabla, extraída de los números de Barron’s que publicaron por primera y última vez el DJ10-UBA, ya que el CinC se multiplicó por cien desde enero de 1938 hasta abril de 2002.

Los pagos para el DJ10-UBA se calcularon utilizando el propio precio y rendimiento del promedio de bonos, mientras que los pagos de dividendos para el Dow Jones son los publicados por Barron’s.

Este es el defecto fatal que tienen los bonos en una economía inflacionista; son contratos de deuda que ofrecen una renta fija, mientras que los pagos de dividendos de las acciones de primera categoría aumentan con el tiempo a medida que la inflación monetaria erosiona la unidad de cuenta, o los dólares en este ejemplo.

El hecho es que los bonos son una reliquia de una época en la que el dinero estaba fijado a un patrón oro. Un patrón oro, si se administra honestamente, impide que la oferta monetaria crezca como vemos en el gráfico de CinC de arriba y en la tabla de abajo, preservando el poder adquisitivo de los dólares invertidos en bonos durante décadas.

Entonces, ¿por qué la gente y los gestores de dinero siguen comprando bonos? Una de las principales razones es que los profesores universitarios que enseñan economía siguen informando erróneamente a sus alumnos de que los bonos en la era posterior a Bretton Woods, con 35 dólares de fijación del oro, siguen siendo una clase de inversión viable. Aunque la historia, publicada en las viejas y polvorientas páginas de Barron’s, demuestra que no lo son. A finales de los años 70 y principios de los 80, los bonos se llamaban «certificados de confiscación» por una buena razón, ya que el aumento de los rendimientos de los bonos sólo hacía perder dinero a sus propietarios.

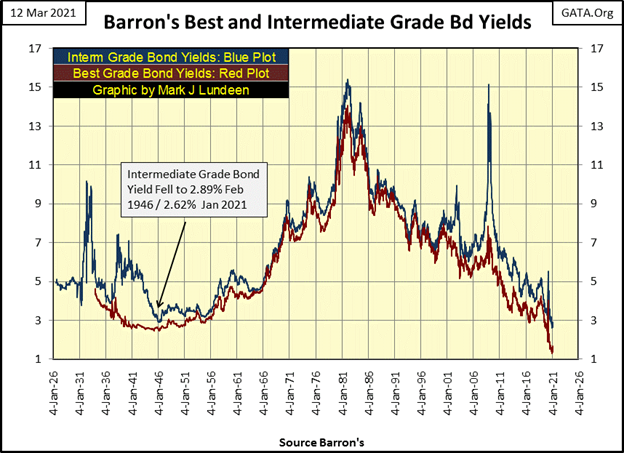

Ver los rendimientos de los bonos corporativos ahora en sus mínimos de los últimos 100 años en el gráfico siguiente es preocupante. Sobre todo porque los precios de las materias primas están de nuevo en alza. El aumento de los precios de las materias primas es un acontecimiento del mercado que un día hará subir los rendimientos de los bonos y hará bajar los precios de los mismos.

Y hay muchos, muchos billones de dólares de valoraciones del mercado de bonos que se evaporarán de los extractos mensuales de la gente para sus pensiones, fondos de inversión y cuentas de corretaje cuando los rendimientos de los bonos vuelvan a subir, como algún día debe ocurrir.

Tal vez los millennials, con sus inversiones en bienes raíces a distancia, estén en algo, ya que eso podría tener un 1% o 2% de probabilidad de funcionar. Si observamos la historia del mercado de bonos registrada en Barron’s desde la década de 1920, como se ha visto anteriormente, la riqueza expuesta al mercado de bonos tiene un 0% de probabilidades de sobrevivir intacta cuando los rendimientos de los bonos empiecen a subir de nuevo hacia los dos dígitos.

Eche un vistazo a los rendimientos de los bonos de grado intermedio de Barron’s durante la crisis de las hipotecas de alto riesgo. Pasaron rápidamente del 7% a más del 15% en menos de un año. Luego, exactamente el año pasado, en marzo, los rendimientos de los bonos de grado intermedio de Barron’s se duplicaron en una semana, lo que obligó al presidente de la Fed, Powell, a comenzar a comprar bonos corporativos para «estabilizar» los mercados de deuda.

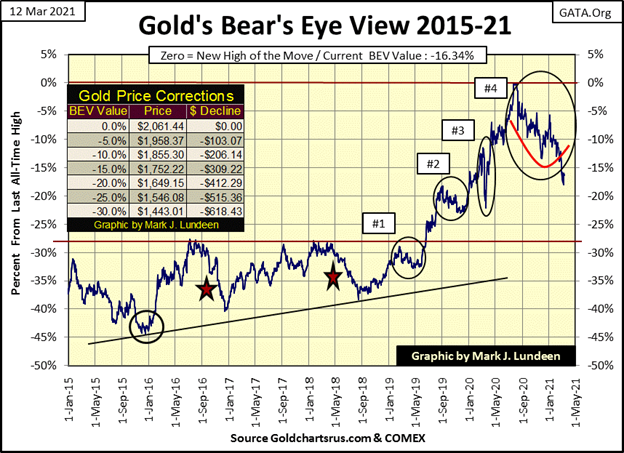

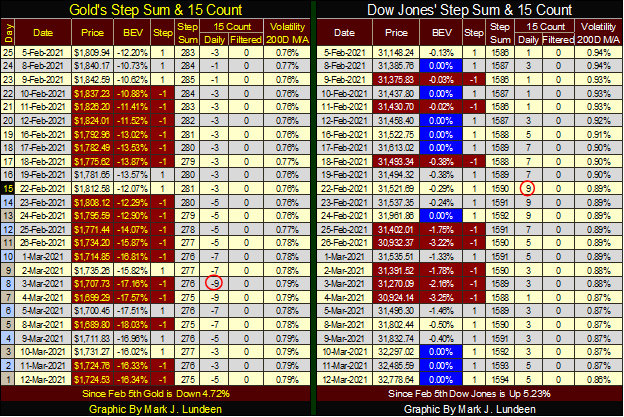

Es hora de pasar al oro y su gráfico BEV a continuación; esta semana los osos no lograron arrastrar al oro por debajo de su nivel BEV -20%. ¿Qué nos dice esto? ¿Que los osos tienen otra oportunidad de forzar al oro por debajo de los 1649 dólares (línea BEV -20% del oro) la próxima semana? Supongo que sí.

Pero no se depriman demasiado. Los precios que se ven a continuación provienen de los mercados de futuros COMEX, donde se negocian diariamente enormes toneladas de oro y plata digitales inexistentes. Luego, los medios financieros de noticias falsas publican estos precios como si tuvieran algo que ver con los precios reales del oro y la plata.

Hágase un favor y mire los precios reales del oro y la plata para las onzas de metal en venta. Descubrirá que los comerciantes están cobrando grandes primas por encima de los precios de los futuros COMEX.

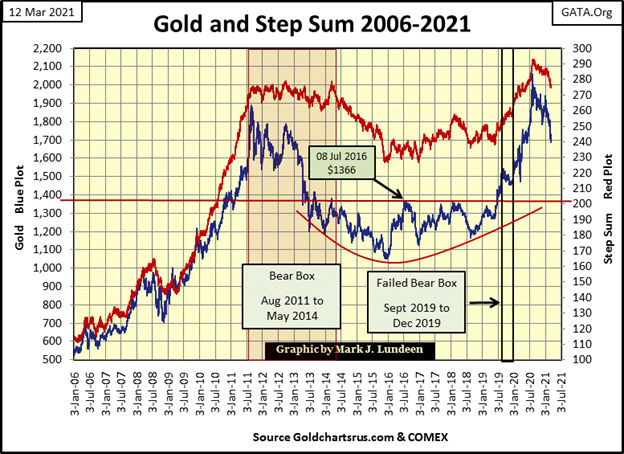

En el gráfico de suma de pasos del oro que aparece a continuación, la realidad del mercado (Gráfico azul / precio del oro) sigue corrigiendo. El sentimiento del mercado (Red Plot / step sum) no está luchando contra la caída del oro como lo hizo desde agosto de 2011 hasta mayo de 2014. Me gustaría decir que estamos cerca del fondo, y tal vez lo estamos. Pero antes de que veamos el fondo es posible que primero veamos una brecha hacia abajo en el precio del oro como las manos débiles en el mercado del oro comienzan upchucking sus posiciones a precios mucho más bajos.

Al igual que con el mercado de valores, donde es demasiado tarde para comprar en el avance actual, creo que con el oro, la plata y sus mineros es demasiado tarde para vender en el descenso actual.

Usted sabe que hay una conexión aquí, entre el mercado de acciones y bonos con los activos de metales preciosos. A veces la conexión es débil, otras veces es fuerte, y ahora mismo creo que la conexión es fuerte, y un día será aún más fuerte. La conexión entre estos dos mercados es que cuanto mejor parezca uno a los inversores, menos les atraerá el otro.

En otras palabras, los activos financieros y los metales preciosos son anticíclicos entre sí.

En este momento, con todo en un mercado alcista, las acciones, el bitcoin y los bienes raíces, los activos de metales preciosos no son atractivos para la gran masa de inversores, ahora ocupados en otra cosa. Pero en marzo de 2021 los rendimientos de los bonos y los precios de las materias primas están subiendo, y en algún momento desencadenarán una gran caída en los mercados financieros, y una vez más el oro, la plata y sus mineros atraerán capitales de fuga que huyen de los activos financieros sobrevalorados.

No sé cuándo sucederá esto, sólo que algún día lo hará, aunque no es probable que sea la próxima semana si estoy leyendo correctamente el siguiente gráfico de suma de pasos del Dow Jones.

Pasando a la tabla de suma de pasos del oro (dos gráficos más abajo), la presión vendedora en el mercado del oro continúa. Sin embargo, después de todo eso durante las últimas cinco semanas, para la semana el oro cerró con una subida de 24 dólares respecto al cierre del viernes pasado.

Típicamente, un fondo de mercado puede ser identificado por una gran caída final en el precio, la capitulación del último toro vacilante en pie, que en la frustración finalmente vende a cualquier precio en el fondo. Capitulación; ¿ocurrirá eso al final de esta corrección en el mercado del oro? Tal vez, y tal vez no.

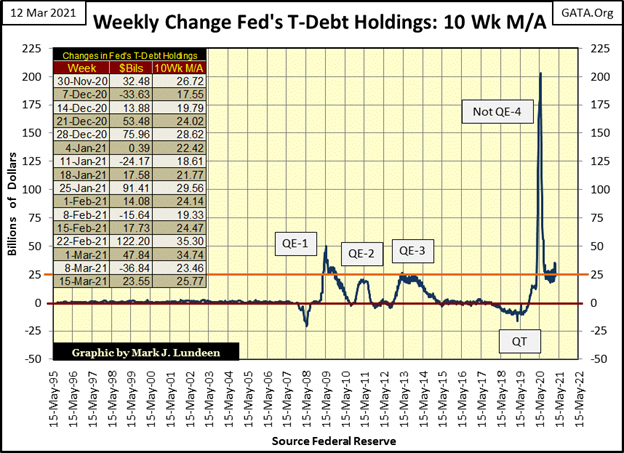

No soy el único que mira las operaciones de mercado abierto del FOMC, donde desde 2008 han estado «inyectando» cantidades masivas de «liquidez» en el sistema financiero. En el último año han «inyectado» 3,125 billones de dólares en la economía, y parte de esta «liquidez» está fluyendo ahora hacia los precios al consumo, lo que se traduce en un mayor rendimiento de los bonos.

Para los inversores minoristas que quieren comprar algunas monedas de oro y plata, cada vez es más difícil hacer un pedido. Tal vez querían Águilas de Plata acuñadas en 1989, pero tuvieron que conformarse con tomar rondas de plata de una ceca privada.

Pero para alguien con una riqueza inmensa, ¿puede seguir comprando oro por toneladas? No lo sé, pero en algún momento les resultará imposible hacerlo a cualquier precio. Echa un buen y largo vistazo al gráfico de arriba y ten miedo, mucho miedo de lo que los sabios idiotas del FOMC están haciendo con tu dinero cada semana.

Volvamos a la tabla de suma de pasos del oro de abajo. El mercado del oro se sobrevendió cuando su recuento de 15 cayó a -7, y mucho más sobrevendido cuando luego bajó a -9. El oro ha estado vendiendo desde finales de enero cuando su recuento de 15 se volvió negativo y se ha mantenido así hasta el cierre de esta semana. Y a pesar de todo, el oro se mantiene por encima de su línea BEV -20%, o $1649 en términos de dólares. Creo que los osos del mercado del oro están tan frustrados como los toros.

Mi consejo para mis lectores es una cita de James Dines sobre momentos como este:

* ¡Mantengan una mano de hierro en el timón! *

Ahora, en la tabla de suma de pasos del Dow Jones. Un montón de bonitos ceros azules del BEV (nuevos máximos históricos) en el lado de la tabla del Dow Jones, pero el recuento de 15 del Dow Jones ha sido positivo desde principios de febrero, con picos de +7 y +9. La volatilidad diaria se mantiene en el 0,80%, mientras su suma de pasos sigue subiendo con la valoración del Dow Jones.

Con todo, el Dow Jones está experimentando un sólido avance; ¿qué podría ir mal? En algún momento de 2021 sospecho que todos aprenderemos lo que será. Y por muy duro que sea eso para los toros que ahora corren libres y salvajes en Wall Street, será un gran positivo para el oro, la plata y sus mineros.

_

(Imagen destacada de Pixabay vía Pexels)

DESCARGO DE RESPONSABILIDAD: Este artículo ha sido escrito por un colaborador externo y no refleja la opinión de Born2Invest, su dirección, su personal o sus asociados. Por favor, revise nuestro descargo de responsabilidad para más información.

Este artículo puede incluir declaraciones prospectivas. Estas declaraciones prospectivas se identifican generalmente por las palabras «creer», «proyectar», «estimar», «llegar a ser», «planear» y expresiones similares. Estas declaraciones prospectivas implican riesgos conocidos y desconocidos, así como incertidumbres, incluidas las que se comentan en las siguientes declaraciones cautelares y en otras partes de este artículo y de este sitio. Aunque la empresa puede creer que sus expectativas se basan en suposiciones razonables, los resultados reales que la empresa puede lograr pueden diferir materialmente de cualquier declaración prospectiva, que refleja las opiniones de la dirección de la empresa sólo a partir de la fecha. Además, asegúrese de leer estas información importante.