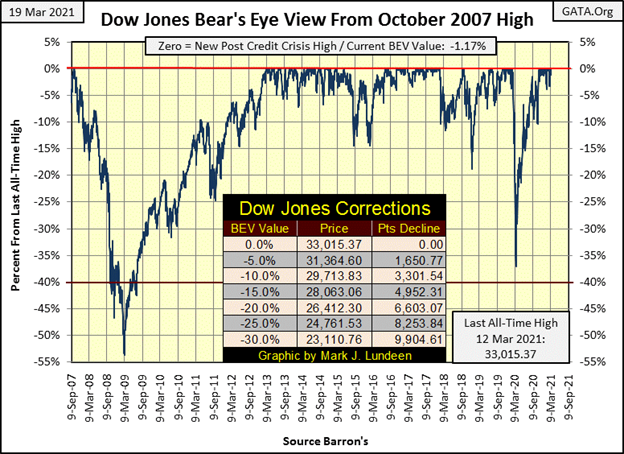

El Dow Jones hizo un BEV Cero el miércoles de esta semana, y luego cerró la semana con un descenso del 1,17% desde el máximo histórico del miércoles. El Dow Jones ha estado en posición de puntuación (dentro del 5% de su último máximo histórico) desde el 4 de noviembre, anotando 22 nuevos máximos históricos, avanzando el Dow Jones en 5.167 puntos durante los últimos tres meses y medio.

Creo que esto es algo a tener en cuenta a medida que nos adentramos en 2021; cuando llegue el día en que el Dow Jones cierre fuera de la posición de puntuación (un cierre diario con un BEV de -5,00% o más), podría indicar el comienzo del agotamiento del mercado para los toros. Hasta entonces, sigo siendo positivo en el Dow Jones y en el mercado de valores en su conjunto.

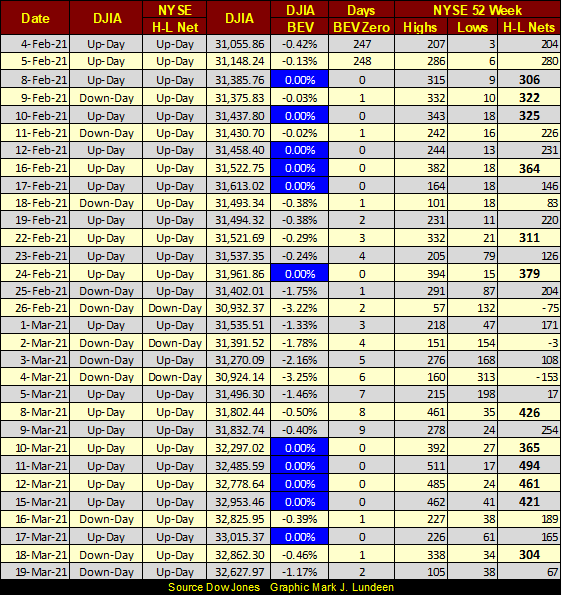

Otro factor que sigue siendo positivo para el mercado de valores es que las redes H-L de 52 semanas del NYSE siguen viendo redes de +300 o más de forma regular. En la siguiente tabla, el Dow Jones desdeel 4 de febrero ha visto once nuevos máximos históricos. Los treinta valores del Dow Jones no son los únicos que cotizan en el NYSE que están viendo nuevos máximos de 52 semanas. Ver tantas redes H-L por debajo de los +300 y algunos cierres diarios en marzo incluso en los +400 es una señal de un mercado fuerte. Sin embargo, cuando las redes H-L de 52 semanas del NYSE comienzan a ver redes diarias de +500, y especialmente de +600 es una indicación, si no la promesa de que un avance del mercado se está acercando a su fin.

Históricamente ese ha sido el caso. En las próximas semanas, vigilemos las redes H-L de la Bolsa de Nueva York de 52 semanas, cuánto tiempo pasará antes de que veamos algunas redes diarias de +500 y +600 en la tabla siguiente.

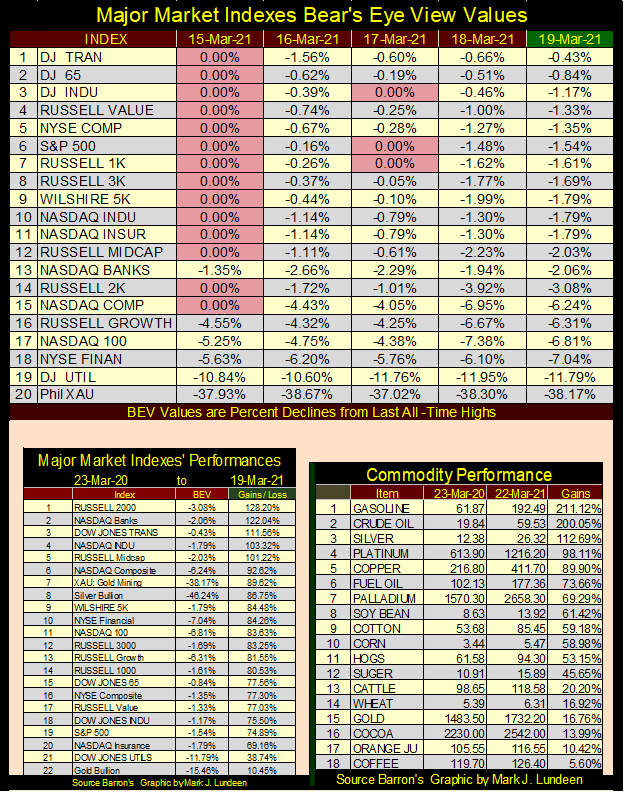

Los valores BEV de los principales índices del mercado se encuentran en la tabla de abajo. El lunes vimos muchos nuevos ceros BEV. Pero el miércoles, cuando el Dow Jones (#3) vio su último BEV Cero, no tuvo mucha compañía. Ver al cierre de la semana catorce de estos índices en posición de puntuación, dentro del 5% de sus últimos máximos históricos es una buena razón para animar a mis hermanos alcistas.

Si observamos el comportamiento del mercado durante el último año en la tabla de la parte inferior izquierda, sigue siendo preocupante. ¿Es razonable esperar que se repita el rendimiento en el año que viene? No lo creo. Y luego están las subidas de los precios de las materias primas que se ven en la tabla de la derecha. Hago mis propias compras, y los aumentos de los precios al consumo reales observados en las tiendas locales en el último año son significativos. En algún momento, el aumento de la inflación del IPC obligará a los compradores de bonos a exigir una prima de inflación; a menor precio de los bonos, mayor rendimiento de los mismos.

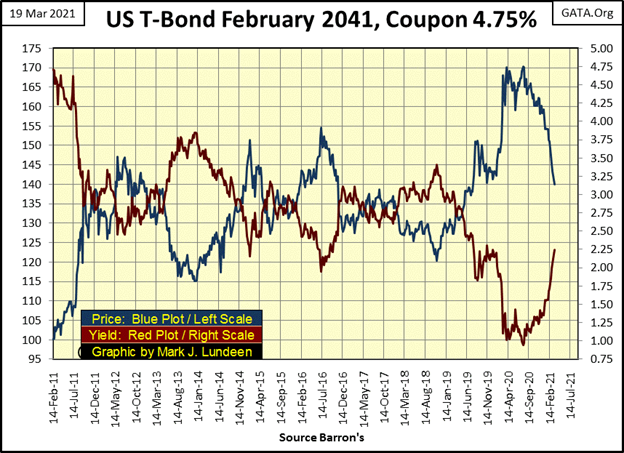

De hecho, desde el pasado mes de agosto ya lo ha hecho, como se ve en este bono del Tesoro de EE.UU. a 30 años que he rastreado sobre una base de cierre semanal desde que se emitió en febrero de 2011. Desde el pasado mes de agosto, el rendimiento actual de este bono (Gráfico Rojo de abajo) aumentó del 0,95% al 2,24% mientras su precio de mercado (Gráfico Azul) se desinfló un 17,76%.

No se trata sólo de este bono en particular; todo el mercado de bonos también se está desinflando en un porcentaje de dos dígitos, ya que los principales índices bursátiles vistos anteriormente están todos profundamente en ganancias porcentuales de dos y tres dígitos.

Si estas tendencias en los precios de las materias primas y en los rendimientos de los bonos continúan, y sospecho que lo harán debido a las masivas «inyecciones de liquidez» del FOMC en el sistema financiero, en algún momento actualmente desconocido el Dow Jones comenzará de nuevo una serie de grandes días del 2%, algo muy similar a lo que vimos el pasado octubre en el óvalo rojo de abajo. Veremos si el FOMC puede volver a cortar de raíz una gran caída del mercado como lo hizo en octubre pasado.

Pero a diferencia de la serie de días de extrema volatilidad del Dow Jones en octubre pasado, el FOMC puede encontrar imposible reflotar el mercado, señalando la llegada del Sr. Oso a la fiesta de Wall Street.

Pero aún no estamos ahí.

Descubrí el endeudamiento bancario por primera vez en mi adolescencia, cuando mis amigos compraban coches con el dinero de otros. Era una idea emocionante que no sólo prometía, sino que ofrecía una gratificación inmediata. Un banco le da a uno un cheque, uno cobra el cheque, uno gasta el dinero para comprar un coche fueron revelaciones maravillosas en la vida de cualquier joven de dieciocho años.

Esto también es cierto en 2021, sin importar cuál de los setenta y cuatro géneros pueda ser ahora la juventud de Estados Unidos hoy o mañana. Este es un gran cambio con respecto a cuando yo era joven, cuando la fluidez de género estaba restringida por un patrimonio opresivo y la creación de crédito por la clavija de oro de 35 dólares de Bretton Woods.

El problema que tenía entonces, un problema que sigo teniendo con la deuda bancaria, es la parte en la que tengo que devolver la deuda con intereses. Este pequeño detalle de obligar a una parte de mis futuros salarios y ganancias con un banco durante años lo arruinó todo. Puedo decir honestamente que he pasado la mayor parte de mi vida adulta gestionando mis asuntos personales, por lo que nunca me he despertado por la mañana después de soñar que me acababa de pasar algo especial con un banco bajo las sábanas la noche anterior.

Esto no significa que crea que toda la deuda es mala. La deuda asumida para la formación de capital; la deuda asumida para ser reembolsada con los beneficios que se hicieron posibles con la deuda construyó América y el Occidente industrial. Estoy a favor de eso. A lo que me opongo es a la deuda consuntiva, la que se contrae para comprar bienes de consumo que a menudo se desechan antes de que la deuda utilizada para comprarlos se pague en su totalidad. Y luego está la deuda de consumo que nunca se devuelve en su totalidad, como la deuda de la tarjeta de crédito utilizada en McDonald’s para pagar el desayuno.

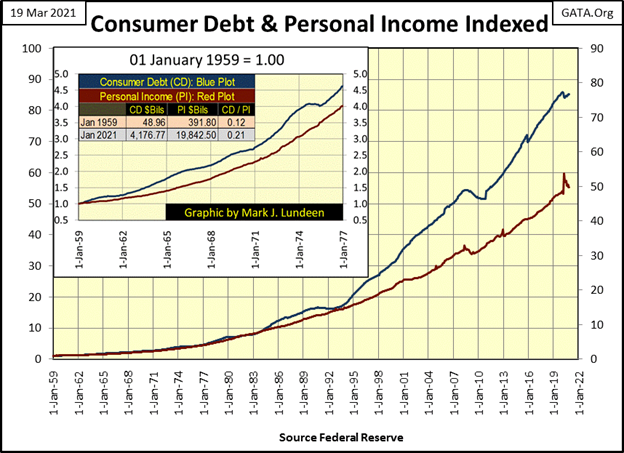

Louis tiene datos sobre la deuda de los consumidores que se remontan a octubre de 1945 y los ingresos personales a enero de 1959. Utilizando la fecha de inicio de la renta personal, he construido el siguiente gráfico con los valores indexados de las dos series de datos. Para mostrar los datos en términos de miles de millones de dólares, he incluido una tabla con los valores en $bils para el primer y el último punto de estas series.

¿Qué estamos viendo? Estamos viendo cómo los estadounidenses han vivido por encima de sus posibilidades durante las últimas siete décadas, con el crédito que ha hecho posible la Reserva Federal. «Vivir por encima de las posibilidades»; ¿qué significa eso? Podría responder a eso con una respuesta cortante, como mirar el gráfico. Pero es una pregunta seria que merece una respuesta mucho mejor que la que pueden dar dos gráficos.

Así que aquí va: es un hecho triste que demasiadas personas se levantan cada mañana sabiendo que, por mucho que trabajen, no pueden salir adelante en la vida – atascados en la rutina – por lo que se muestra a continuación;

- la deuda que se utiliza para financiar el consumo (parcela azul),

- los ingresos personales utilizados para el servicio de su deuda de consumo (gráfico rojo).

Lo que se muestra a continuación es nefasto y pernicioso. Desde la creación del Sistema de la Reserva Federal en 1913, esto más la eliminación del sistema monetario respaldado por el oro fue la intención del sistema bancario. Alterar el dinero de un activo personal que la sociedad utilizaba para promover la prosperidad a un activo controlado por el sistema bancario que en última instancia resultará ser tan destructivo para la sociedad, como la heroína lo es para un individuo.

¿No es una exageración? No creo que lo sea, y lo que es más, los que están en la cima de este sistema saben exactamente lo que están haciendo y por qué lo están haciendo.

Aquí hay un vídeo de cuatro minutos del profesor Jordan Peterson de la Universidad de Toronto: Cómo Hitler era aún más malvado de lo que crees.

Para aquellos que decidan no ver este video, les daré un resumen. Hitler era un mentiroso. Por lo tanto, debemos dejar de escuchar lo que dijo y centrarnos en lo que realmente hizo.

Sus promesas de un Reich de mil años y de prosperidad perpetua para la «superraza germánica» no sirvieron de nada porque, de hecho, fue un agente del caos que destruyó todo aquello en lo que puso sus manos. Y esta destrucción de todo lo que podía tocar tenía prioridad sobre todo, incluso la victoria en la guerra y su propia supervivencia personal.

Bien, ahora tómese los cuatro minutos y vea el vídeo; aprenderá algo.

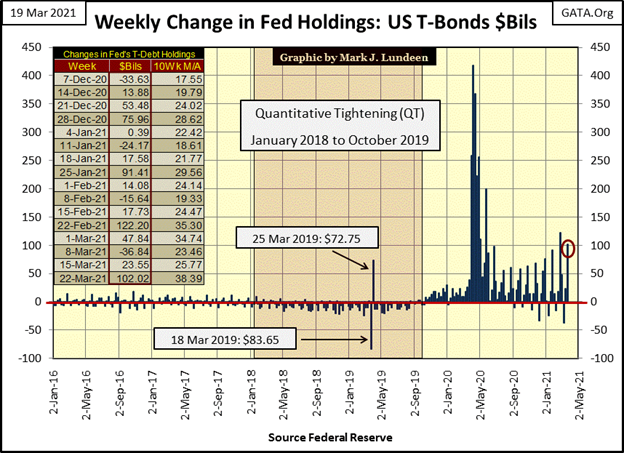

¿Fue Hitler una anomalía histórica? El profesor Peterson no lo cree, posición que apoyo plenamente con mi publicación semanal de gráficos de las actividades del FOMC. Esta misma semana el FOMC «inyectó» otros 102.000 millones de dólares en el sistema financiero (Círculo Rojo abajo) en sus incesantes esfuerzos por «estabilizar» los mercados y el sistema financiero.

Pero los de arriba deben darse cuenta de que no están «estabilizando» nada. Más bien están gestionando los sistemas financieros y económicos mundiales hasta un punto de máxima inestabilidad, el punto en el que luego se hacen a un lado y ven cómo todo se derrumba.

El sistema bancario, a todos los niveles, está formado por personas brillantes. El peligro que supone la creación imprudente de crédito y moneda por parte de un sistema bancario para una economía, y la sociedad que mantiene a sus ciudadanos con ella, se conoce y se ha estudiado con detalle desde principios del siglo XVIII, tras el esquema del Mississippi de John Law, y la burbuja de los Mares del Sur en Inglaterra.

Entonces, ¿por qué la Reserva Federal y el cártel mundial de la banca central se han dedicado a la destrucción del sistema monetario mundial? Porque es lo que hacen; destruir lo que tocan, y no hay necesidad de hacerlo más complicado que eso. ¿Suena eso extremo? Espere diez años y luego pregúnteme eso.

Los gráficos anteriores también dicen mucho sobre el estado de la educación en los Estados Unidos, y en otros lugares; el actual estado de ignorancia universal en lo que respecta a cuestiones de ahorro y crédito.

Cuando uno se da cuenta de que la Reserva Federal está totalmente integrada en el departamento de economía de todas las universidades y colegios, y es un componente importante del proceso de revisión por pares de todas las publicaciones económicas de postgrado, no debería sorprenderse cuando los estudiantes de primer año de universidad que se matriculan en un colegio se encuentran con ofertas de tarjetas de crédito además de los trámites necesarios para sus préstamos escolares.

O cuando los estudiantes universitarios se gradúan con un máster en estudios de género, hecho posible con decenas o incluso cientos de miles de dólares proporcionados por el Sistema de la Reserva Federal, y no pueden devolver el préstamo, muchos se unen a grupos radicales de izquierda para amotinarse en las calles como hicieron todo el verano pasado.

Este también es otro método utilizado por la Reserva Federal, en estrecha colaboración con la «educación superior» para aumentar los niveles de caos y rabia en el grupo social llamado Estados Unidos de América.

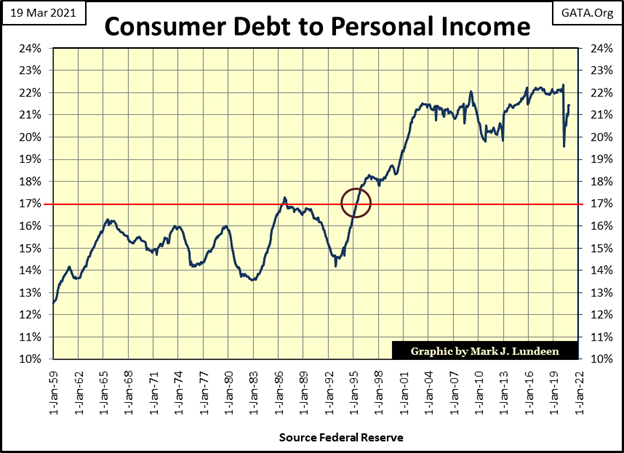

Hasta aquí todo. Pasemos a la relación entre la deuda de los consumidores y los ingresos personales en el gráfico siguiente. Las series utilizadas en este ratio se ven en el gráfico de Deuda del Consumidor e Ingresos Personales; dos gráficos más arriba.

He marcado con un círculo el momento en que esta relación aumentó por encima del 17%, y se ha mantenido ahí desde 1995, ya que obviamente algo cambió que motivó a los consumidores a apalancar su consumo con niveles aún más altos de deuda de consumo. Veo que en 1995 ocurrieron dos cosas.

- Antes de mediados de la década de 1990, las tarjetas de crédito no estaban tan disponibles para el público como lo estuvieron después. Recuerdo noticias de la época en las que los bancos habían enviado a particulares, e increíblemente a sus perros, cientos de tarjetas de crédito listas para ser activadas con una llamada telefónica.

- El mercado alcista de la alta tecnología del NASDAQ estaba muy avanzado a mediados de la década de 1990, y desde entonces Wall Street se ha convertido en un mercado alcista perpetuo de una u otra forma. Como el público se volvió alcista, y como los toros son optimistas, no me sorprende ver a los consumidores dispuestos a aumentar su consumo apalancado.

El consumo apalancado también fue algo grande durante el mercado alcista de los años 20. Fue la empresa de máquinas de coser Singer la que acuñó el lema de marketing: «compre ahora, pague después» en la década de 1920, ya que promovieron el crédito del recién creado Sistema de la Reserva Federal para vender sus máquinas de coser. Todo eso cambió en los deprimentes años 30, cuando el Sr. Oso enseñó a las generaciones de mis padres y abuelos una lección sobre el consumo apalancado que nunca olvidaron, una lección que la mayoría de la gente de hoy todavía no ha aprendido.

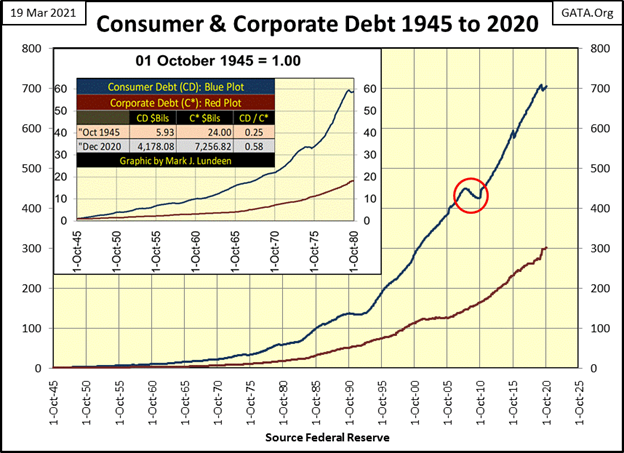

Aquí hay un gráfico sobre la deuda de los consumidores y las empresas que se remonta a 1945. Desde 1945 la deuda de los consumidores se ha multiplicado por 700. Eso no puede ser bueno. Mira los niveles de deuda que los consumidores y las empresas tenían en octubre de 1945; la deuda de los consumidores era de 5,93 billones de dólares y la deuda de las empresas al salir de la Segunda Guerra Mundial era de unos inmensos 24 billones de dólares. Hoy en 2021, 24 mil millones de dólares no es lo mismo.

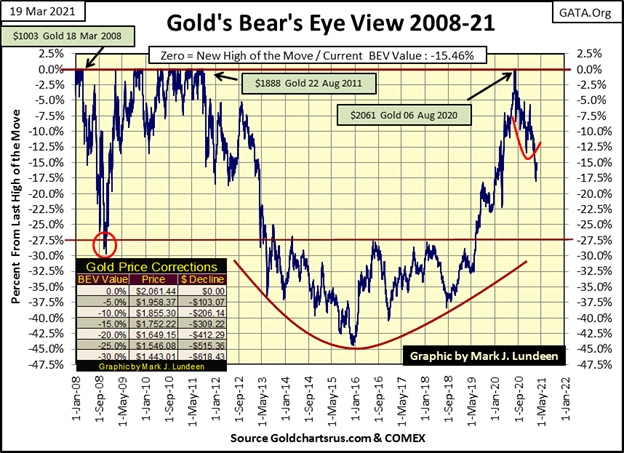

Es hora de mirar el gráfico del BEV del oro que aparece a continuación. La semana pasada nos preguntábamos si el oro rompería por debajo de su línea BEV -20%. Esta semana sabemos la respuesta a esa pregunta: no. En realidad, el miércoles el oro casi rompió * POR ENCIMA * de su línea BEV -15%, cerrando la semana a sólo medio punto porcentual de la misma.

La pregunta que me hago al cierre de esta semana es si hemos visto o no el fondo de la corrección del oro desde sus máximos de agosto de 2020.

Los pronosticadores del mercado nunca pueden estar seguros de lo que está por venir, pero algo muy dentro de ellos los lleva a hablar como si lo supieran, cosas que podrían volver y avergonzarlos algún día. Y ahora mismo este algo profundo dentro de mí me lleva a decir que el BEV del oro -18,03% visto el 8 de marzo es el fondo de esta corrección.

Ahí lo he dicho; el fondo del mercado del oro ha llegado. Veamos qué sucede a partir de aquí.

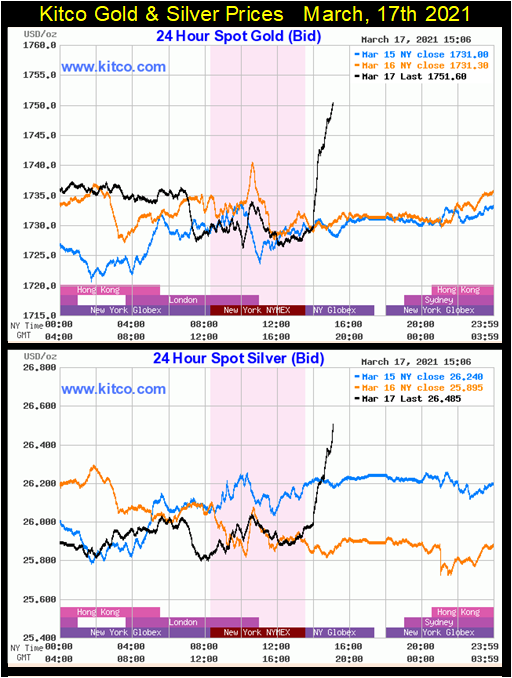

El miércoles pasado, el oro y la plata tuvieron un gran día, como se ve en los gráficos de Kitco.com a continuación. Los principales medios de comunicación financieros el miércoles dijeron que el presidente de la Fed Powell dijo algo a alguien sobre esto; aquello y lo otro y así el oro y la plata despegaron.

Lo admito; tengo una mala actitud cuando se trata del personal del FOMC, especialmente el Presidente de la Fed. Tengo una prueba para ver cuándo me mienten: cuando sus labios se mueven, me están mintiendo. Pero dejando eso de lado, al día siguiente la mayoría de las ganancias que se ven aquí se retiraron, como suele ocurrir con las grandes ganancias diarias; no se permite el seguimiento en los días siguientes. Esto es especialmente así en cualquier semana en la que el FOMC «inyecta» 102.000 millones de dólares en el sistema financiero, como ha hecho esta semana.

Entonces, ¿todavía quiero llamar al fondo de la corrección en el precio del oro? Sí; el BEV -18,03% visto el 8 de marzo.

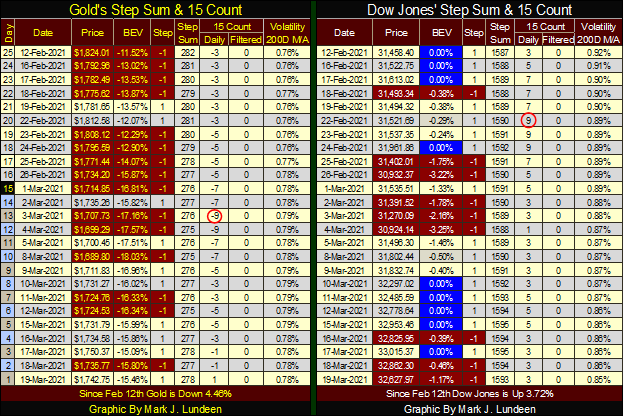

Voy a omitir los gráficos de suma de pasos del oro y del Dow Jones esta semana e iré directamente a sus tablas de suma de pasos.

La presión vendedora en el mercado del oro fue inmensa, llevando el recuento de 15 del oro a un -9 el 3 de marzo. Luego, unos días más tarde, vemos el BEV del 8 de marzo-18,03% que ahora llamo el fondo de la corrección del oro.

Echemos un vistazo al mercado del oro antes y después del 8 de marzo. Antes, los días bajistas resaltados en rojo dominaban el mercado. Después del 8 de marzo, los avances diarios en el precio del oro se volvieron tan comunes como los descensos diarios. Tal y como yo lo veo, algo cambió en el mercado del oro, y ese algo bien podría ser el paso del fondo del BEV del 8 de marzo-18,03%.

Lo que sería bueno ahora para confirmar que el fondo del mercado del oro está realmente en sería algunos grandes avances diarios en los mercados de oro y plata. Para el oro, un día de extrema volatilidad es un movimiento del 3% desde el cierre del día anterior. Para la plata, un movimiento diario del 5%, y no importa si estos días de volatilidad extrema son positivos o negativos. Pero tenga por seguro que a medida que el oro se acerque a sus últimos máximos históricos del pasado agosto, la mayoría, si no todos, serán de la variedad positiva.

En cuanto al lado de la mesa del Dow Jones; nada ha cambiado. Los avances diarios siguen dominando el mercado (su recuento de 15 sigue siendo positivo) mientras el Dow Jones sigue haciendo nuevos ceros BEV, o nuevos máximos históricos. Todo esto, además de ver que las redes H-L de 52 semanas de la Bolsa de Valores de Nueva York se disparan regularmente hasta los +300, si eres un toro que corre salvaje y libre en Wall Street, la vida es buena.

Algún día el aumento de los rendimientos de los bonos y los precios de las materias primas van a pinchar esta burbuja en el mercado de valores, pero ese día aún no ha llegado. Por ello, es un buen momento para asegurar algunas de sus ganancias de capital vendiendo en esta fortaleza del mercado, y utilizando las ganancias para obtener una posición en activos de metales preciosos.

_

(Imagen destacada de Michael Steinberg vía Pexels)

DESCARGO DE RESPONSABILIDAD: Este artículo ha sido escrito por un colaborador externo y no refleja la opinión de Born2Invest, su dirección, su personal o sus asociados. Por favor, revise nuestro descargo de responsabilidad para más información.

Este artículo puede incluir declaraciones prospectivas. Estas declaraciones prospectivas se identifican generalmente por las palabras «creer», «proyectar», «estimar», «llegar a ser», «planear» y expresiones similares. Estas declaraciones prospectivas implican riesgos conocidos y desconocidos, así como incertidumbres, incluidas las que se comentan en las siguientes declaraciones cautelares y en otras partes de este artículo y de este sitio. Aunque la empresa puede creer que sus expectativas se basan en suposiciones razonables, los resultados reales que la empresa puede lograr pueden diferir materialmente de cualquier declaración prospectiva, que reflejan las opiniones de la dirección de la empresa sólo a partir de la fecha. Además, asegúrese de leer estas información importante.