«Se avecina el mayor ‘susto de la inflación’ en 40 años: lo que los inversores en bolsa deben saber». Así gritaba un titular del 10 de abril de 2021 de MarketWatch(https://www.marketwatch.com/story/the-biggest-inflation-scare-in-40-years-is-coming-what-stock-market-investors-need-to-know-11617846712). No, no estamos tratando de centrar un artículo de opinión de MarketWatch, pero hemos visto más que unos cuantos titulares de este tipo recientemente. Entonces, ¿se trata de una exageración destinada a asustarnos? ¿O simplemente una hipérbole, una exageración que no debe tomarse al pie de la letra?

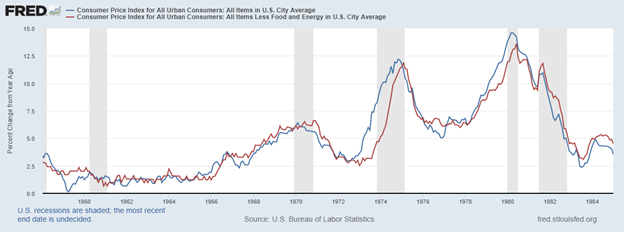

Sólo podemos suponer que el mayor susto de la inflación en 40 años se refiere a la década de 1970. Excepto que eso fue más bien hace 50 años. Los años ochenta fueron deflacionarios, salvo un pico hacia el final de la década que no se acercó a los niveles de los años setenta. La inflación de los años 70 fue provocada por una serie de acontecimientos: la política monetaria fácil de la Reserva Federal para generar crecimiento económico y combatir el creciente desempleo a medida que las recesiones de los años 70 se afianzaban; el abandono de la ventanilla del oro en 1971, que desencadenó una larga caída del valor del dólar estadounidense; la crisis del petróleo de los años 70, que provocó un aumento de los precios del petróleo. La crisis del petróleo de los años 70, provocada por el embargo petrolero de los países árabes entre 1973 y 1974 y la crisis de los rehenes y la revolución iraní entre 1979 y 1981; los enormes gastos para financiar la guerra de Vietnam entre 1955 y 1975; y los enormes gastos públicos para crear la «Gran Sociedad» lanzada por el entonces presidente Lyndon Johnson entre 1964 y 1965, diseñada para combatir la pobreza y la injusticia racial, reducir la delincuencia y mejorar el medio ambiente. ¿Le suena todo esto?

La gran inflación de los años 70 terminó cuando el presidente de la Reserva Federal, Paul Volker, subió el tipo de interés de referencia hasta casi el 20% en 1981. Esto ayudó a desencadenar la fuerte recesión de 1980-1982, pero también ayudó a desencadenar el repunte del mercado de valores que se inició en agosto de 1982, poniendo fin a 16 años de una bolsa bajista desde 1966 hasta 1982. El oro y las materias primas, que se habían beneficiado de la enorme carrera inflacionista de los años 70, se desplomaron en la década de los 80, con el desplome del oro de 875 a 250 dólares y la caída de los precios del petróleo de 40 a 10 dólares.

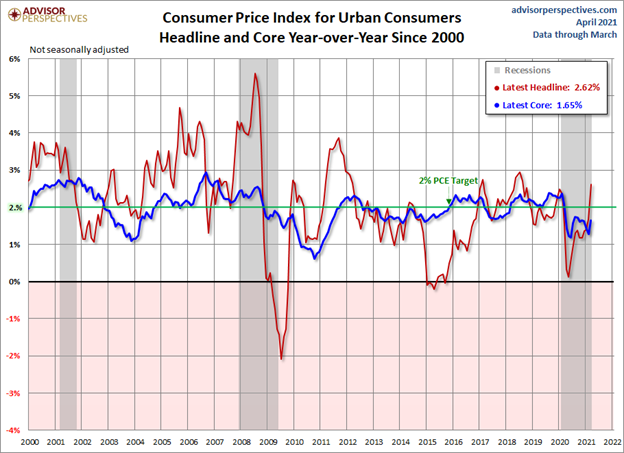

Índice de precios al consumo para los consumidores urbanos

Índice general y básico interanual 1958-1985

Las expectativas de inflación están aumentando. Y eso podría considerarse normal a medida que salimos (con suerte) de la recesión COVID. Pero incluso las previsiones más optimistas sugieren que podrían pasar años antes de que volvamos a la economía anterior a la COVID. La inflación también se disparó al salir de la recesión de 2007-2009, pero también se redujo rápidamente. La Gran Recesión de 2007-2009 desencadenó una flexibilización cuantitativa a gran escala en Estados Unidos, la UE y Japón. La UE y Japón no tardaron en pasar a tipos de interés negativos y, en el proceso, han acabado con sus mercados de bonos. Los bunds alemanes a 10 años están actualmente en un 0,30% negativo, mientras que los bonos japoneses a 10 años (JGB) están en un 0,10% y han pasado por períodos de rendimientos negativos. No es de extrañar que los fondos fluyan hacia los mayores rendimientos disponibles en EE.UU., presionando al alza al dólar estadounidense.

A pesar de los años de flexibilización cuantitativa y del crecimiento masivo de la deuda, la inflación se ha mantenido prácticamente inactiva en EE.UU./Canadá (2,6% actual en EE.UU., 1,1% en Canadá), la UE (1,3% actual), Japón (0,4% negativo actual), Reino Unido (0,4% actual) y Australia (0,9% actual). Estos índices son el IPC, mientras que la mayoría de los bancos centrales se centran principalmente en la tasa de inflación subyacente, es decir, los componentes volátiles de los alimentos y la energía. Estamos asistiendo a una subida de los precios de las materias primas que no se debe a la demanda, sino a la escasez. Muchos, incluidos nosotros, creemos que estamos en las primeras fases de un nuevo ciclo de materias primas.

Muchas empresas se resistirán a subir los precios durante todo el tiempo que puedan, principalmente porque la demanda es débil y, a pesar de las previsiones, es posible que la demanda fuerte tarde en volver, dado el daño que la recesión COVID ha hecho a las expectativas. China es una excepción a la demanda. La escasez de madera y cobre ya está haciendo subir los precios, sobre todo en el mercado de la vivienda. Los salarios están estancados, ya que el único crecimiento real de los mismos se está produciendo en la parte superior, en su mayor parte en manos del 1%.

La pregunta, por supuesto, es: ¿seguirá dominando la cautela o los consumidores se lanzarán realmente a gastar, provocando nuevas mejoras en la tasa de desempleo y el crecimiento económico y, por extensión, un repunte de la inflación? La tasa de desempleo ya ha bajado más rápido de lo que muchos preveían (pico del 14,8%, actual 6,0%), pero también lo ha hecho la tasa de participación (63,4% en enero de 2020 a 61,5% en marzo de 2020). El descenso de la tasa de participación de la población activa significa en Estados Unidos que más de 4 millones de personas han abandonado la población activa. Muchos han abandonado no porque no quieran trabajar, sino porque no encuentran trabajo y no creen que lo haya. La actual recesión y el elevado desempleo resultante también han provocado otra ronda de actualizaciones tecnológicas que, en muchos casos, lleva a necesitar menos trabajadores.

El gasto de los consumidores experimentó un gran salto en marzo, ya que las ventas al por menor aumentaron un 9,8% anualizado. Esta cifra fue muy superior al 5,9% esperado. Las ventas al por menor aumentaron un 27,7% anualizado como resultado de la caída de las ventas al por menor en marzo de 2020. Esto también estuvo muy por encima de las expectativas del 7,9%. Es posible que se trate de un pico puntual y que se suavice en futuras publicaciones. También hubo unos cuantos picos grandes a partir de la recesión de 2007-2009 que se estabilizaron en niveles más bajos posteriormente.

La atención de la Fed se centra en la tasa de inflación subyacente sin alimentos ni energía (objetivo actual del 2%). La inflación subyacente subió al 1,6% en marzo desde el 1,28% de febrero. Pero recordemos que en febrero de 2020 la tasa subyacente había subido al 2,36%. La Fed ha declarado que está dispuesta a permitir que el tipo básico suba hasta el 2,5% antes de considerar cualquier acción. Podríamos llegar allí rápidamente, ya que muchos han subestimado las recientes mejoras en el desempleo o incluso en el PIB. Si el mercado laboral sigue mejorando, podría calentar la inflación más pronto que tarde. La administración Biden está dispuesta a lanzar un nuevo paquete de 1,9 billones de dólares para infraestructuras con el fin de mejorar la situación del empleo. Pero ese paquete no es algo seguro, dada la oposición en el Senado. La cuestión estriba en que el empleo está por encima de más deuda. El gobierno de Biden ha dicho que se pagará con subidas de impuestos a las empresas y a la riqueza, eliminando muy probablemente algunos de los enormes recortes de impuestos vistos bajo el gobierno de Trump.

Estamos más preocupados por la enorme cantidad de deuda de las empresas y los hogares, tanto en Canadá como en Estados Unidos, que por la deuda del gobierno. La deuda gubernamental puede ser monetizada ya que la Fed y el BofC compran las emisiones de bonos del gobierno. El colapso de Archegos Capital, como hemos señalado, podría ser una advertencia de situaciones en las que los efectos no se ven realmente durante meses a medida que surgen otros problemas en los fondos de cobertura y otros grandes grupos de fondos. El colapso de la deuda es, en última instancia, deflacionario, no inflacionario. Los pensamientos sobre la subida de los tipos de interés son sólo eso, pensamientos. Al comprobar los futuros de los fondos de la Fed a 30 días, parece que no se han fijado los precios de futuras subidas de tipos ni siquiera en 2022.

La Reserva Federal es muy consciente de la fragilidad de la economía y una subida de los tipos de interés podría devolver la economía a la recesión, con o sin pandemia. Hay mucha incertidumbre económica de cara al futuro. Eso no significa que no deba haber preocupación por la inflación, pero hay formas de protegerse. En la década de los 70, el oro demostró ser la mejor cobertura contra la inflación.

Hemos señalado a menudo cómo el oro puede ser una cobertura contra la inflación. Además, el oro es una cobertura contra la devaluación de las monedas. A continuación presentamos dos gráficos, uno de los cuales hemos mostrado en el pasado.

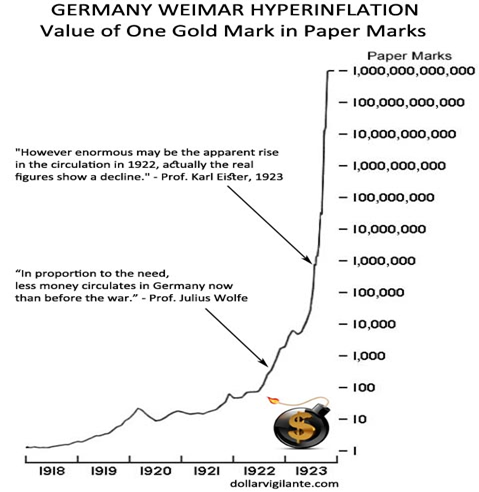

La hiperinflación alemana de la República de Weimar es sin duda uno de los ejemplos más famosos de hiperinflación desbocada. La hiperinflación ha formado parte de la historia y ha llevado a la desaparición de numerosas monedas fiduciarias. Algunos de los ejemplos más recientes de hiperinflación han sido los de Zimbabue, Argentina y Venezuela. Pero la hiperinflación de la República de Weimar puede ser la más antigua. Una barra de pan en 1922 costaba 163 marcos. En noviembre de 1923 la misma barra de pan costaba 200.000 millones de marcos. Eso son miles de millones, no millones, ni miles, sino miles de millones. La vida normal es imposible. Algo que costaba un marco por la mañana podía costar miles de marcos por la tarde. El dinero no tenía valor. Pero si uno tenía marcos de oro su poder adquisitivo estaba protegido. Excepto que el patrón oro en Alemania terminó en agosto de 1914 al inicio de la guerra. Las monedas de oro y plata dejaron de circular.

¿Por qué? Bueno, para ayudar a financiar la guerra el gobierno alemán tuvo que imprimir dinero. Mucho dinero. Esto se volvió en su contra después de la guerra debido a las enormes reparaciones que Alemania tuvo que pagar como resultado del Tratado de Versalles de 1919. El tratado exigía el pago en marcos de oro, ya que los aliados pensaban que los marcos alemanes no tenían valor (y tenían razón). Alemania pidió préstamos a los bancos de Nueva York para pagar y luego imprimió aún más dinero. El dinero era cada vez más inservible. El colapso de la República de Weimar condujo directamente al ascenso de los nazis.

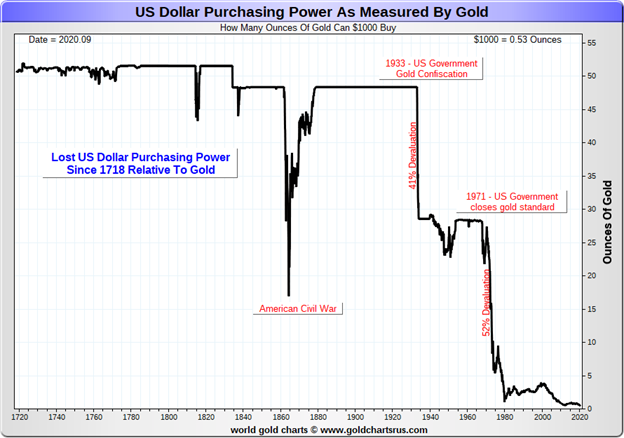

Incluso antes de que el mundo occidental se embarcara en un programa masivo de flexibilización cuantitativa tras el colapso financiero de 2008, el valor del dólar estadounidense cotizado en oro estaba disminuyendo drásticamente, especialmente tras el fin del patrón oro en agosto de 1971. El gráfico anterior es el opuesto al de la República de Weimar, pero entonces el gráfico de la República de Weimar muestra el valor de un marco de oro en marcos alemanes, mientras que el gráfico del oro/dólar estadounidense muestra cuántas onzas de oro se pueden comprar con 1.000 dólares. Para ponerlo en la misma perspectiva, en agosto de 1971 una onza de oro compraba 42,73 dólares en bienes. Hoy en día, una onza de oro permite comprar 1.760 dólares en bienes, lo que supone un aumento de más del 4.000%. La devaluación del dólar estadounidense ha sido mucho más lenta que la del marco alemán, ya que ha tardado 50 años en llegar, mientras que el marco alemán alcanzó el punto del 4.000% en 1923, apenas cinco años después.

Con los ahorros aplastados por los tipos de interés ultrabajos, el dinero fluye hacia las acciones, los objetos de colección, la vivienda, la tierra y, en estos días, el Bitcoin, y puede que incluso el oro también tenga su recorrido. Esto ha beneficiado en gran medida a unos pocos a expensas de la gran mayoría de la sociedad. No es de extrañar que hayamos visto el surgimiento de movimientos políticos populistas a medida que crece la desigualdad. El ascenso de los partidos de extrema derecha, en particular, ha sido frecuente en la UE y en Estados Unidos y, en menor medida, en Canadá, Reino Unido, Australia y Japón.

Nada de esto quiere decir que la actual ronda de inflación vaya a conducir a la hiperinflación. Como hemos señalado anteriormente, si la impresión masiva de dinero, el enorme aumento de la deuda pública y la altísima relación entre la deuda pública y el PIB fueran un problema inflacionario importante, entonces Japón debería parecerse hoy a Zimbabue o Venezuela. En cambio, la inflación, si es que existe, es insignificante, principalmente porque el Banco de Japón está comprando la mayor parte de la deuda, al igual que la Fed y el BofC.

La inflación está aumentando, pero ¿se convertirá en hiperinflación como algunos esperan? Tanto si lo hace como si no, tener algo de oro -oro físico, es decir, no oro en papel- es probablemente una idea sabia. Greenspan tenía razón.

La pandemia continúa

A medida que avanza la tercera oleada, las cifras son asombrosas. En la caída que siguió a la segunda ola, el promedio de 7 días cayó a poco más de 366 mil casos diarios. La media de muertes era de unos 8.500 diarios. Ahora son más de 738 mil casos diarios y 11.500 muertos diarios. La media de casos es ahora más alta que en el pico de la segunda ola. Las defunciones siguen siendo menores, pero se están recuperando. Recientemente hemos tenido días de más de 800.000 casos. Pero el liderazgo ha cambiado. Antes era EE.UU. Ahora es India, que tiene una media de más de 200.000 casos diarios, y es probable que esté subestimada. India ha saltado al segundo puesto en casos, pero Brasil sigue ocupando el segundo puesto en muertes. En la tercera ola, las cifras se han disparado en la mayoría de los países. Excepto en EE.UU., que lideraba las olas anteriores, han caído al tercer puesto, por detrás de India y Brasil. Sigue siendo alto, pero ha bajado mucho desde el pico. Canadá también ha experimentado un gran aumento, pero, en general, los casos por millón (83º) y las muertes por millón (62º) lo sitúan muy por debajo. Canadá ocupa el puesto23 en términos de casos totales yel 25 en muertes. Esta semana pasada, el mundo superó los 140 millones de casos y los 3 millones de muertes. Alrededor del 2% del mundo ha contraído el virus, mientras que aproximadamente el 2% de los casos acaban en muerte. Sin embargo, es muy probable que el número de casos no se comunique, especialmente en los países del tercer mundo. Eso se traduciría en que las muertes también están infradeclaradas. No obstante, hay variaciones de un país a otro. En Estados Unidos, casi el 10% de la población ha contraído la enfermedad y el 1,8% de los casos se ha traducido en muertes. En Canadá, sólo un 3% de la población ha contraído la enfermedad y, de esa cifra, poco más del 2% de los casos se ha traducido en muertes.

Domingo 18 de abril de 2021 – 13:40 GMT

Mundo

Número de casos 141,431,385

Número de muertes: 3.026.506

ESTADOS UNIDOS

Número de casos: 32,361,280

Número de muertes: 580.756

Canadá

Número de casos: 1,113,907

Número de muertes: 23.591

Fuente: www.worldometers.info/coronavirus

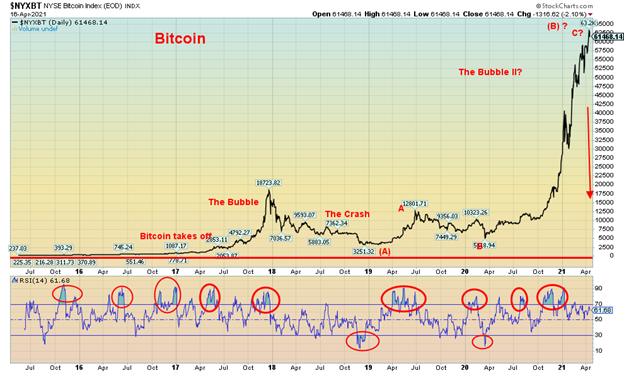

Gráfico de la semana

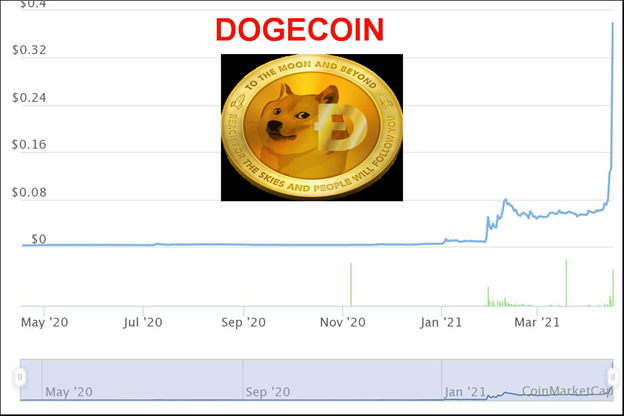

Arriba, arriba y lejos! Mi hermoso, mi hermoso Bitcoin (BTC). Porque podemos, volar podemos volar (con disculpas a Jimmy Webb y La Quinta Dimensión). ¿Es esto una burbuja? ¿O es de verdad? Y luego está Dogecoin.

El Bitcoin se ha disparado a través de los 60.000 dólares subiendo un 118% en el año y más de un 1.800% desde el mínimo de diciembre de 2018. Eso es mucho, pero todavía lo deja muy lejos de antiguas burbujas históricas como la de Bre-X Minerals que subió un 13.305% o incluso la famosa burbuja de los tulipanes en la década de 1600 que subió un 5.900% antes de estrellarse y arder. En comparación, la burbuja del Dow Jones de Industriales (DJI) de los «locos años veinte» sólo subió un 497%. Ah, sí, y el S&P 500 está ahora superando esa subida desde el mínimo de la crisis financiera de marzo de 2009.

El Bitcoin se disparó más de un 18.000% desde 2013 hasta el máximo en diciembre de 2017 antes de desplomarse cerca de un 83% durante el año siguiente. Fue a partir de ese mínimo que la burbuja actual se puso en marcha. Pero, ¿es una burbuja? Según algunos, no. El argumento es que los que lo llaman burbuja no entienden lo que es o significa Bitcoin. ¿Cómo se valora el Bitcoin o cualquiera de las criptomonedas? La oferta de Bitcoin es limitada, con sólo 18.683.231 BTCs disponibles y el despliegue de más oferta de Bitcoin es muy, muy lento. Compara eso con el suministro de 129.196.123.052 Dogecoin (DOGE). Sí, son 129.200 millones de Dogecoins. Sin embargo, Dogecoin parece estar en su propia burbuja, habiendo subido un 515% desde el 1 de abril.

¿Qué dices, Dogecoin? Algo que se creó, al parecer, como una especie de broma, como una sátira sobre la proliferación de criptomonedas dudosas. Pero también se anuncia como un sistema de pago instantáneo, divertido y libre de comisiones bancarias tradicionales. Su logotipo es la cara del perro Shibu Inu, una raza de perros de caza de Japón. Su precio se sitúa ahora en torno a los 37 céntimos, frente a los 6 céntimos del 1 de abril, lo que le confiere una alucinante capitalización bursátil de casi 48.000 millones de dólares. Eso es más grande que muchas empresas. Eso situaría a Dogecoin en torno a la 458 de las 500 mayores empresas de EE.UU., más o menos el equivalente a Huntington Bancshares (HBAN). Dogecoin ahora ocupa el número 11 de más de 9.000 criptomonedas que figuran en Coin Market Cap(www.coinmarketcap.com).

La capitalización de mercado de Bitcoin es actualmente de unos 1,2 billones de dólares, lo que representa alrededor del 53% de todo el mercado de criptomonedas. Eso situaría a Bitcoin en el puesto número 5 entre las mayores empresas de EE.UU. por capitalización bursátil, por delante de luminarias como Facebook (FB), Tesla (TSLA) y Berkshire Hathaway (BRK.A). Casi 100 criptomonedas tienen una capitalización de mercado de 1.000 millones de dólares o más. Pero algunos dicen que no se trata de una burbuja.

Tanto si se trata de una burbuja como si no, existe el viejo adagio de que lo que sube muy rápido baja aún más rápido. Parte de la última acción salvaje en las criptomonedas parece haber coincidido con la introducción de Coinbase (COIN). Coinbase es el mayor intercambio de Bitcoin en los Estados Unidos y ha introducido una nueva forma de invertir en criptodivisas. Su introducción en la bolsa ha creado un frenesí de negociación. Coinbase se introdujo a 381 dólares el 14 de abril y rápidamente se disparó a un pico de 429 dólares antes de establecerse en torno a 338 dólares el 16 de abril. La bolsa de Coinbase tiene actualmente una capitalización de mercado de unos 66.000 millones de dólares, lo que hace que Coinbase sea más grande o casi del mismo tamaño que la bolsa NASDAQ (con una capitalización de mercado de unos 26.000 millones de dólares) y el Intercontinental Exchange (ICE), la matriz de la Bolsa de Nueva York (con una capitalización de mercado de unos 67.000 millones de dólares).

Sin embargo, cuando se lanzan montones de dinero a algo tan sospechoso como Dogecoin, algo falla. COIN cayó después de la oleada inicial y también nos enteramos de que Turquía ha prohibido las criptomonedas, citándolas por tener el potencial de daños irreparables y riesgos de transacción. Esto no mata el mercado de criptomonedas en Turquía, pero pone un enorme agujero en su mercado. ¿Podría extenderse a otros lugares? Las burbujas siguen subiendo hasta que de repente dejan de hacerlo. Y nadie toca la campana en la cima.

Nota: Al cierre de esta edición, Bitcoin se había desplomado más de un 10%, situándose en torno a los 55.000 dólares, y Dogecoin también se desplomó, viendo caer su capitalización de mercado en casi 9.000 millones de dólares, pasando de 48.000 a 39.000 millones.

MERCADOS Y TENDENCIAS

| Ganancias (Pérdidas) Tendencias | ||||||||

| Cierre 31/12/20 | Cierre Abr 16/21 | Semana | YTD | Diario (corto plazo) | Semanal (Intermedio) | Mensual (Largo Plazo) | ||

| Índices bursátiles | ||||||||

| S&P 500 | 3,756.07 | 4.185,47 (nuevos máximos) | 1.4% | 11.4% | arriba | arriba | arriba | |

| Dow Jones de Industriales | 30,606.48 | 34.200,67 (nuevos máximos) | 1.2% | 11.7% | arriba | arriba | arriba | |

| Dow Jones Transportes | 12,506.93 | 14.919,55 (nuevos máximos) | plano | 19.3% | arriba | arriba | arriba | |

| NASDAQ | 12,888.28 | 14,052.54 | 1.1% | 9.0% | arriba | arriba | arriba | |

| S&P/TSX Composite | 17,433.36 | 19.351,32 (nuevos máximos) | 0.6% | 11.0% | arriba | arriba | arriba | |

| S&P/TSX Venture (CDNX) | 875.36 | 944.46 | (1.6)% | 7.9% | abajo | arriba | arriba | |

| S&P 600 | 1,118.93 | 1,347.95 | 1.0% | 20.5% | arriba | arriba | arriba | |

| Índice MSCI World | 2,140.71 | 2.304,30 (nuevos máximos) | 1.6% | 7.6% | arriba | arriba | arriba | |

| Índice NYSE Bitcoin | 28,775.36 | 61.468,14 (nuevos máximos) | 5.4% | 113.6% | arriba | arriba | arriba | |

| Índices de acciones mineras de oro | ||||||||

| Índice de Bancos de Oro (HUI) | 299.64 | 292.05 | 3.2% | (2.5)% | arriba | abajo | arriba | |

| Índice de oro TSX (TGD) | 315.29 | 312.70 | 3.6% | (0.8)% | arriba | abajo | arriba | |

| Rendimiento de la renta fija/espacios | ||||||||

| Rendimiento de los bonos del Tesoro de EE.UU. a 10 años | 0.91 | 1.66% | (0.6)% | 82.4% | ||||

| Rendimiento de los bonos a 10 años CGB de Cdn. Rendimiento de los bonos a 10 años CGB | 0.68 | 1.50% | (0.7)% | 120.6% | ||||

| Vigilancia de la recesión Diferenciales | ||||||||

| Diferencial del Tesoro estadounidense a 2 años y 10 años | 0.79 | 1.50% | (0.7)% | 89.9% | ||||

| Diferencial Cdn 2 años 10 años CGB | 0.48 | 1.25% | (2.3)% | 160.4% | ||||

| Monedas | ||||||||

| US$ Índice | 89.89 | 91.54 | (0.7)% | 1.8% | neutral | neutral | abajo | |

| Canadiense $ | 0.7830 | 0.8000 | 0.2% | 2.1% | arriba | arriba | arriba | |

| Euro | 122.39 | 119.82 | 0.7% | (2.1)% | al alza (débil) | neutral | arriba | |

| Franco suizo | 113.14 | 108.71 | 0.5% | (3.9)% | al alza (débil) | abajo | arriba | |

| Libra esterlina | 136.72 | 138.39 | 1.0% | 1.2% | a la baja (débil) | arriba | arriba | |

| Yen japonés | 96.87 | 91.92 | 0.8% | (5.1)% | Neutral | abajo | abajo | |

| Metales preciosos | ||||||||

| Oro | 1,895.10 | 1,780.20 | 2.0% | (6.1)% | arriba | abajo | arriba | |

| Plata | 26.41 | 26.10 | 3.0% | (1.2)% | neutro | neutro | arriba | |

| Platino | 1,079.20 | 1,208.70 | plano | 12.0% | neutral | arriba | arriba | |

| Metales básicos | ||||||||

| Paladio | 2,453.80 | 2.776,80 (nuevos máximos) | 5.2% | 13.2% | arriba | arriba | arriba | |

| Cobre | 3.52 | 4.17 | 3.2% | 18.5% | arriba | arriba | arriba | |

| Energía | ||||||||

| Petróleo WTI | 48.52 | 63.19 | 6.5% | 30.2% | arriba | arriba | arriba | |

| Gas natural | 2.54 | 2.68 | 5.9% | 5.5% | neutro | neutro | neutral |

Los nuevos máximos/mínimos se refieren a los nuevos máximos/mínimos de 52 semanas y, en algunos casos, a los máximos históricos.

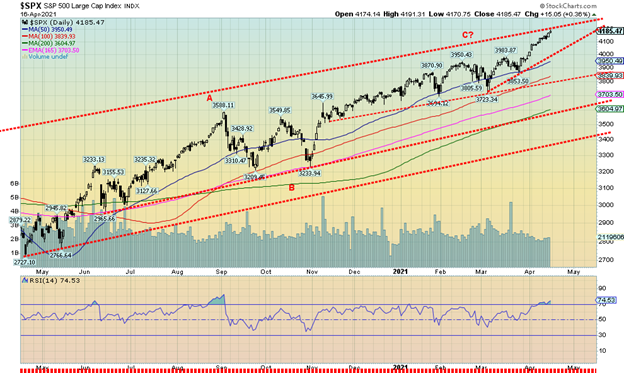

Hacia adelante y hacia arriba. Qué más podemos decir. Otra semana, otro máximo histórico. Pero como vemos, el S&P 500 puede estar llegando a su límite, dado que se encuentra en la parte superior de su canal alcista. Además, el RSI diario está regularmente por encima de 70 (actualmente 74,50) y también lo están el semanal (71,83) y el mensual (73,64). Los tres periodos de tiempo gritan precaución, sobrecompra. Pero estar así es simplemente un estado, ya que no nos dice cuándo vamos a caer ni nos dice qué tan pronunciada puede ser la caída. Todo lo que significa es que está sobrecomprado y que los inversores prudentes pueden desear tomar algunas ganancias.

Esta semana pasada, el S&P 500 ganó un 1,4%, el Dow Jones de Industriales (DJI) subió un 1,2% y el Dow Jones de Transportes (DJT) se mantuvo plano, mientras que el NASDAQ subió un 1,1%. El NASDAQ no hizo nuevos máximos históricos, pero el DJI y el DJT sí. Una divergencia. El índice S&P 600 de pequeña capitalización ganó un 1,0%, pero no alcanzó nuevos máximos históricos. El índice S&P 500 equal weight también alcanzó nuevos máximos históricos, con una subida del 1,4%.

En Canadá, el TSX Composite hizo nuevos máximos históricos, subiendo un 0,6%, pero el TSX Venture Exchange (CDNX) perdió un 1,6%. El índice MSCI World subió un 1,6% hasta alcanzar nuevos máximos históricos y el Bitcoin subió un 5,4% hasta alcanzar, de nuevo, nuevos máximos históricos. En la UE, el FTSE londinense ganó un 0,4%, el CAC 40 parisino se disparó un 1,9% y el DAX alemán subió un 1,5%. Tanto el CAC como el DAX alcanzaron nuevos máximos históricos. En Asia, el índice chino de Shanghai (SSEC) bajó un 0,7%, mientras que el Nikkei Dow de Tokio (TKN) perdió un 0,3%.

Los bancos registraron grandes beneficios. Morgan Stanley perdió algo así como 900 millones de dólares como consecuencia de Archegos Capital, pero aun así registró beneficios récord y una ganancia del 150% en los beneficios trimestrales. Otros, como Goldman, JP Morgan Chase y Bank of America, también registraron beneficios estelares. Es la cuarta semana consecutiva de ganancias para los principales índices. Los datos económicos optimistas también ayudaron. Las vacunas llegan a las armas y se suavizan las restricciones. Incluso los partidos de béisbol tienen aficionados de verdad en las gradas. No de cartón. ¿Volverán a llenarse los centros comerciales? En marzo se produjo un gran salto en las ventas al por menor.

También ayudaron las declaraciones de la Reserva Federal y las promesas de mantener los tipos de interés bajos hasta 2022 e incluso 2023. Parece que nada puede detener el tren, ni siquiera los elevados PE y otros indicadores fundamentales, ni las señales de advertencia del VIX, las relaciones put/call y los indicadores técnicos de sobrecompra. Aun así, seríamos cautelosos a partir de aquí, ya que el mercado se está volviendo un poco espumoso. Todavía podríamos hacer un tope aquí en abril y retroceder en mayo/junio antes de un repunte en verano y, posiblemente, de nuevos máximos históricos. Un retroceso ahora aliviaría algunas de las señales de sobrecompra. La toma de beneficios selectiva o la precaución en la compra podrían ser la palabra.

A menos, por supuesto, que veamos una ruptura técnica. Podríamos retroceder hasta los 3.950 y seguir con la tendencia alcista. El principal soporte está en los 3.600 y, aunque retrocedamos, no creemos que caigamos tanto. A menos que se produzca un choque, digamos, como un Archegos aún mayor. Como vimos en 2008 o incluso en marzo de 2020, son los shocks los que cambian el dial y desatan un potencial pánico. Todo lo que podemos hacer es sugerir precaución. Eso es lo que nos dice el mercado.

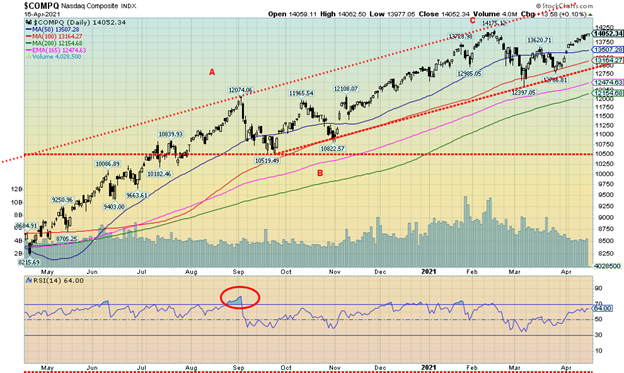

¿Es el NASDAQ nuestro canario en la mina de carbón? El NASDAQ continúa con su reciente racha de no alcanzar nuevos máximos históricos, incluso cuando el S&P 500, el DJI y el DJT siguen marcando nuevos máximos históricos. Una divergencia significativa. Esta semana pasada, el NASDAQ ganó un 1,1%, pero no marcó ningún nuevo máximo histórico. Las FAANGs y algunas otras fueron una bolsa mixta esta semana. Facebook cayó un 2%, pero Apple subió un 0,9% y Amazon ganó un 0,8%. Luego, Netflix cayó un 1,6%, pero Google ganó un 0,5%. Amazon y Google marcaron nuevos máximos históricos. En cuanto a los demás, Microsoft subió un 1,9% hasta nuevos máximos históricos, Tesla ganó un 9,3% pero sin nuevos máximos históricos, mientras que Twitter bajó un 1,5%. El gigante del valor Berkshire Hathaway sí hizo nuevos máximos históricos, ganando un 2,3%. Parece que el valor reina. El NASDAQ sigue subiendo en su canal alcista, pero sigue sin llegar a la parte superior del canal, cerca de los 15.000. El máximo histórico fue 14.175 y el NASDAQ está ahora sólo un 1% por debajo de ese nivel. Si el rally continúa, podríamos llegar a ese nivel la semana que viene y la divergencia del NASDAQ con los demás índices terminaría. El soporte está en los 13.000, con un soporte intermedio en los 13.500.

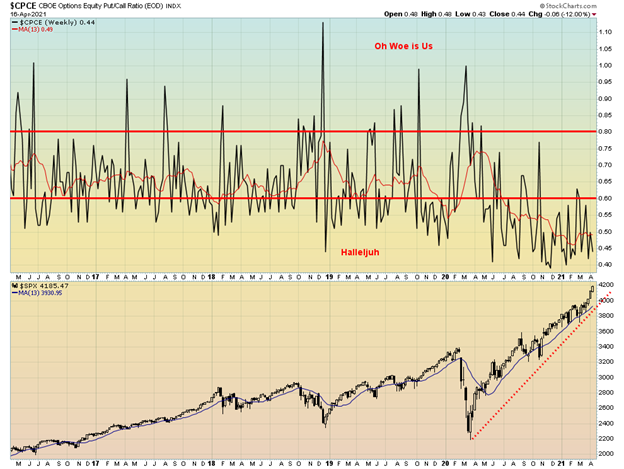

El optimismo reina entre los operadores de opciones. Esta semana pasada, el ratio de opciones put/call del CBOE cayó a 0,44. Sigue estando por encima del mínimo que vimos en diciembre en 0,39, pero confesamos que nunca habíamos visto un periodo tan prolongado en el que el ratio put/call permaneciera por debajo de 50. Ha tenido una incursión ocasional por encima de 0,50, pero la mayoría de las veces está por debajo desde junio/julio de 2020. Es otro signo de complacencia en el mercado. Pero no nos dice cuándo el mercado alcanzará su techo. Es un indicador a seguir; sugiere precaución pero no dice que hayamos tocado techo.

El indicador de volatilidad VIX continúa su tendencia a la baja, cayendo esta semana pasada a 16,25. Eso todavía está por encima de los mínimos vistos a finales de 2019, cuando llegó a poco menos de 12,0. Aun así, está señalando un considerable optimismo en el mercado y sugiere que hay poco miedo en el mercado de valores actual. El VIX es una medida del miedo y la codicia, y ahora mismo está sugiriendo codicia. No, no es una sugerencia de que el mercado esté a punto de romperse. Es sólo una señal de advertencia. El VIX puede permanecer bajo durante algún tiempo antes de que se produzca una corrección o una caída. La tendencia del VIX es a la baja por lo que no tenemos un fondo. Y puede tener subidas repentinas sólo para volver a bajar. Obsérvese la acción en 2019, en la que cayó a 12,07 en julio y luego se disparó a 24,59 en agosto, seguido de otro descenso a 11,54 en noviembre. El VIX se mueve de forma inversa al mercado de valores.

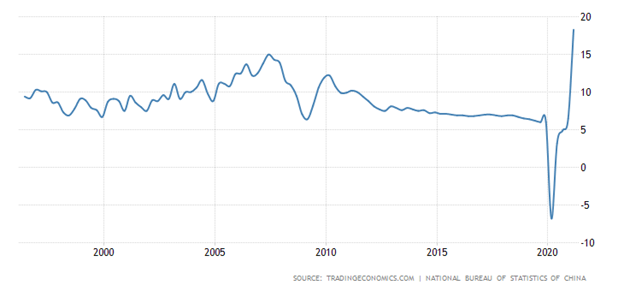

Tasa de crecimiento anual del PIB de China

El crecimiento de China aumentó en el último trimestre, de marzo de 2020 a marzo de 2021, del 6,5% en el cuarto trimestre de 2020 al 18,3% en el primer trimestre. El consenso era del 19%, así que estuvo cerca. Fue el período de crecimiento más fuerte desde 1992. Hay que tener en cuenta que está saliendo del agujero que supuso el primer trimestre de 2020, en el que la economía china se contrajo un 6,8%. Por lo tanto, está coloreado por eso. El fuerte crecimiento se atribuyó al estricto cierre de China para el COVID. Hasta la fecha, China ha visto algo más de 90 mil casos y ha registrado 4.600 muertes. La mayor parte se produjo en el primer trimestre de 2020. Tras el estricto cierre, las cifras cayeron en picado. China continúa con las estrictas medidas de cuarentena hasta el día de hoy.

El éxito de China se basó en la fuerte demanda nacional y mundial, junto con el continuo apoyo fiscal y monetario a la economía. En general, China espera que la economía crezca un 6% en 2021, lo que estaría en línea con los periodos de crecimiento anteriores. La tasa de crecimiento de 2020 fue del 2,3%, ya que China fue uno de los pocos países del mundo que realmente registró un crecimiento del PIB en 2020. Sin embargo, para China fue el más lento en más de cuatro décadas.

No ha hecho mucho por el principal índice bursátil de China, el Mercado de Valores Compuestos de Shanghai (SSEC). Su máximo histórico se produjo en octubre de 2007, con 6124 puntos. Hoy se encuentra a 3426, un 44% por debajo de sus máximos.

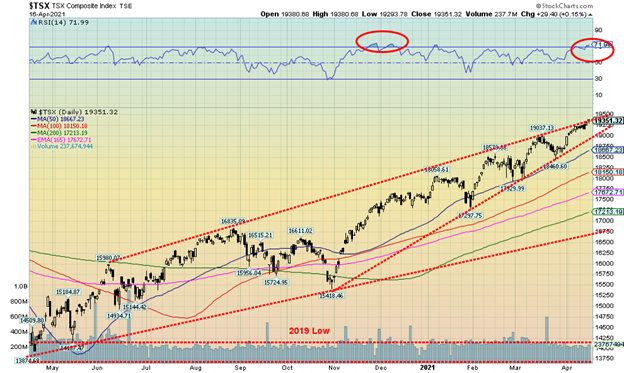

Otra semana, otro máximo histórico para el TSX Composite. Esta semana pasada, el TSX subió un 0,6%. El TSX sigue subiendo en lo que parece ser un triángulo de cuña ascendente. Incluso parece que podría romper, negando así el patrón bajista. Pero eso está por ver. Al TSX Venture Exchange (CDNX) de pequeña capitalización no le fue tan bien, ya que cayó un 1,6% la semana pasada. La semana pasada observamos lo que podría ser un techo de cabeza y hombros para la bolsa junior. Esa observación no ha cambiado.

Ocho de los 14 subíndices subieron en la semana. Los líderes fueron Metales y Minería (TGM) +5,0%, Oro (TGD) +3,6% y Materiales (TMT) +3,4%. De los seis perdedores, el mayor fue Health Care (THC) -6,0%. Para la mayoría de los demás perdedores -Fondos de Inversión (TCM), Bienes de Consumo (TCS), Industriales (TIN), Tecnología de la Información (TKK) y Servicios Públicos (TUT)- las pérdidas fueron pequeñas, inferiores al 0,5%. Cuatro índices alcanzaron nuevos máximos históricos: Fideicomisos de Ingresos (TCM), Consumo Discrecional (TCD), Financieros (TFS) e Inmobiliarios (TRE).

Como observamos, el TSX parece estar subiendo en un patrón de cuña ascendente que es bajista. Las bandas son cada vez más estrechas, por lo que pronto se producirá una resolución, posiblemente esta misma semana. Una ruptura por debajo de los 19.000 podría, en teoría, hacer que el TSX cayera finalmente hasta los objetivos de los 17.300 e incluso hasta los 17.000. Hay zonas de apoyo en el camino en 18.700, 18.100/18.200 y 17.700. Los inversores no deberían ser demasiado complacientes aquí. Pero, al igual que los mercados estadounidenses, no vemos que se produzca un gran colapso, aunque mayo prometa ser plano o bajista. La sorpresa alcista sería ver al TSX superar los 19.500; sin embargo, dado el patrón de aspecto bajista, no somos optimistas de que eso ocurra en este momento.

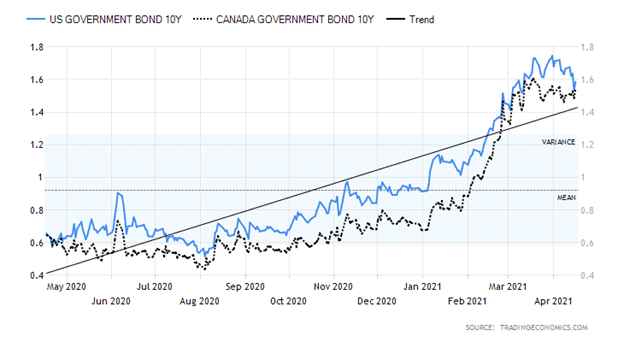

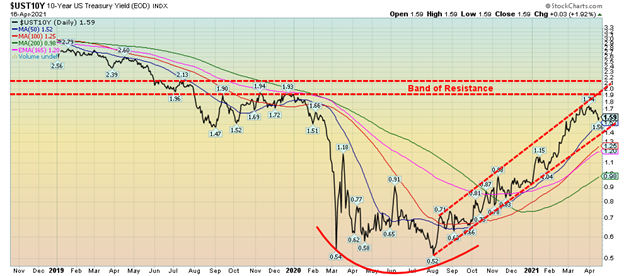

Bono del Tesoro estadounidense a 10 años/Bono del Estado canadiense a 10 años (CGB)

¿Han tocado techo los rendimientos de los bonos? No creemos que sea así, pero el bono del Tesoro estadounidense a 10 años cayó 7 puntos básicos en la semana, o un 4,2%, hasta el 1,59%. El bono canadiense a 10 años del Gobierno de Canadá (CGB) subió 4 pb hasta el 1,54 o el 2,7%. Los diferenciales se redujeron. Tanto el bono estadounidense a 10 años como el CGB se renovaron la semana pasada. Todo esto se produjo en el contexto de algunas cifras económicas decentes que sugieren que la economía estadounidense está mejorando. Las expectativas de inflación de los consumidores subieron un 3,2% en marzo, el nivel más alto desde 2014. El IPC de marzo subió un 0,6% y la tasa interanual aumentó un 2,6%. Excluyendo la volatilidad de los alimentos y la energía, el IPC subía un 0,3% en marzo y la tasa de inflación interanual subía un 1,6%. Aunque ha subido, la tasa de inflación subyacente sigue estando muy por debajo del objetivo del 2,0% fijado por la Reserva Federal. La Reserva Federal ha indicado que está dispuesta a ver cómo sube hasta el 2,5% antes de considerar cualquier acción. En general, la Reserva Federal sigue siendo moderada y, con la caída de los rendimientos de los bonos, el oro subió la semana pasada a pesar de las buenas cifras económicas. Las ventas al por menor de marzo se dispararon un 9,8%, ya que se abrieron las puertas, se suavizaron las restricciones y las vacunas se pusieron en marcha. El mercado esperaba una subida del 5,9%. Las ventas minoristas interanuales subieron un 27,7%, pero recordemos que las cifras de marzo de 2020 mostraron una contracción de cerca del 20%. Por lo tanto, venían de un profundo agujero. Esa cifra se suavizará y caerá a medida que avancemos.

Las solicitudes iniciales semanales cayeron inesperadamente, situándose en 576.000 cuando el mercado esperaba 700.000. La semana pasada las solicitudes iniciales fueron de 769.000. El índice de la Fed de Filadelfia (manufacturas) fue del 50,2%, muy por encima de las expectativas del mercado, que eran del 42%. Todo lo que esté por encima del 50% sugiere una expansión. La producción industrial de marzo subió un 1%, pero el mercado esperaba una contracción del 1,4%. El número de viviendas iniciadas en marzo fue de 1,739 millones, muy por encima de los 1,613 millones esperados. El Índice de Sentimiento del Consumidor de Michigan preliminar para abril fue de 86,5, pero estuvo por debajo de las expectativas de 89,6. En febrero de 2020 el índice estaba por encima de 100, pero está muy por encima del mínimo de 72 registrado en abril de 2020.

Si los tipos de interés son un presagio, la caída de los rendimientos sugiere que el mercado de bonos no es tan optimista sobre la economía en el futuro. Pero esto es sólo una semana. Veremos si este descenso tiene recorrido. Como señalamos a continuación, nuestro punto de ruptura está en el 1,40%.

Hemos pensado en echar un vistazo más técnico al bono del Tesoro estadounidense a 10 años. El 10 años parece haber formado un canal alcista, desde los mínimos históricos del 0,52% vistos el pasado agosto de 2020. Desde entonces, la subida ha sido constante. Desde que alcanzó un máximo del 1,74% el 31 de marzo, el bono a 10 años ha bajado y ahora está ligeramente por debajo del 1,60%. El gráfico muestra un buen soporte hasta cerca de 1,40. Una ruptura por debajo del 1,40% nos indicaría que la actual subida de los tipos de interés probablemente haya terminado. La confirmación vendría por debajo del 1,20% y sobre todo por debajo del 1,00%. En este momento, diríamos que las probabilidades de romper incluso el 1,40% son bajas, dado que el 10 años sigue en una sólida tendencia alcista. La mayor resistencia no llega hasta esa banda, entre el 1,90% y el 2,10%. Ese es, en nuestra opinión, nuestro destino final. Sin embargo, una ruptura importante por encima del 2,10% sugeriría que estamos en camino hacia el 3%. En este momento no vemos que eso ocurra. Por ahora, sin embargo, la atención se centra en la parte inferior, dado que hemos girado a la baja desde la zona del 1,70%. Tenga en cuenta que el área de 1,70% a 1,90% es una zona de congestión, dado el comercio visto en agosto de 2019 a través de diciembre de 2019 e incluso en enero de 2020.

¿Ha tocado techo el índice del US$? Esta semana el índice del US$ cayó un 0,7%. Todas las divisas principales mejoraron frente al dólar, ya que el euro subió un 0,7%, el franco suizo ganó un 0,5%, la libra esterlina subió casi un 1% y el yen japonés ganó un 0,8%. El dólar canadiense ganó un 0,2% y cerró en 80 centavos. El próximo soporte del índice del dólar es el mínimo de marzo de 91,29. El patrón que se está formando podría formar parte de un posible patrón de cabeza y hombros, por lo que lo vigilaremos. Si eso es correcto, entonces el hombro derecho debe formarse y eso podría comenzar esta próxima semana. La resistencia se encuentra en 92,40 y, en el mejor de los casos, si se forma un hombro derecho, no querríamos que el índice del dólar superara el máximo del hombro izquierdo en 92,53. Aun así, no podemos ser demasiado bajistas con el dólar estadounidense todavía. El mínimo de marzo de 91,29 tiene que caer, tenemos que bajar de 91 y, sobre todo, tendríamos que romper por debajo de 90, que es ahora el principal soporte.

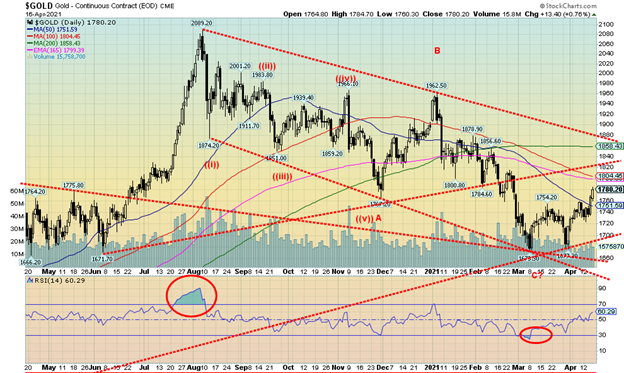

Un índice del dólar más bajo y unos rendimientos de los bonos más bajos ayudaron a que los precios del oro subieran alrededor de un 2,0% la semana pasada, a pesar de algunas buenas cifras económicas. El oro registró su mejor semana desde diciembre de 2020. También hubo un informe de que China estaba importando más oro. Sabemos que han estado aumentando subrepticiamente sus reservas del banco central. Sin embargo, China suele permanecer «callada» sobre la cantidad y se deja a los analistas especular basándose en las cifras de importación/exportación. El oro parece haber hecho un doble fondo en los 1.673 y 1.677 dólares en marzo. Esta semana hemos roto lo que podría ser el cuello del doble fondo en los 1.755 dólares con un aumento del volumen. El potencial doble fondo se proyecta hasta al menos 1.835$/1.850$. El oro rompió por encima de nuestra zona de resistencia de 1.750$/1760$ como resultado y eso nos pone en camino hacia la siguiente banda de resistencia entre 1.800$ y 1.825$, con alguna resistencia intermedia en 1.780$. El soporte está en los 1.730 dólares, pero preferimos que se mantenga por encima de los 1.750 dólares. El RSI diario está en 60, por lo que tenemos margen para subir antes de que se produzca la sobrecompra. No obstante, tras la ruptura, no nos sorprendería que se produjera una consolidación esta semana. La resistencia principal está en los 1.880 dólares, pero por encima de ese nivel rompemos firmemente la tendencia bajista desde el máximo de agosto de 2020 en los 2.089 dólares. Por encima de los 1.900 dólares y especialmente por encima de los 2.000 dólares son probables nuevos máximos. Observamos que el pullback que nos llevó a ese mínimo en los 1.677 dólares no consiguió que el MACD volviera a bajar y eso fue una señal positiva. El MACD semanal está girando al alza pero aún no ha cruzado al alza. El MACD mensual sigue bajando y ahora se está aplanando. Nos sentimos alentados por la acción de esta semana, pero seguimos siendo cautelosos ante la posibilidad de que se trate de un repunte contra-tendencia. La clave será la capacidad del oro de volver a superar la MA de 200 días (1.856 $) y la línea de tendencia bajista de agosto de 2020 (actualmente cerca de 1.880 $). Un fracaso en nuestra próxima banda de resistencia entre 1.800 y 1.825 dólares no sería el fin del mundo, ya que sospechamos que establecería una prueba de los mínimos en mayo o incluso junio antes de que se produzca un rally más fuerte en la segunda mitad del año. Las tendencias estacionales siguen siendo moderadas en mayo/junio, lo cual es otra razón por la que no queremos ser demasiado alcistas todavía.

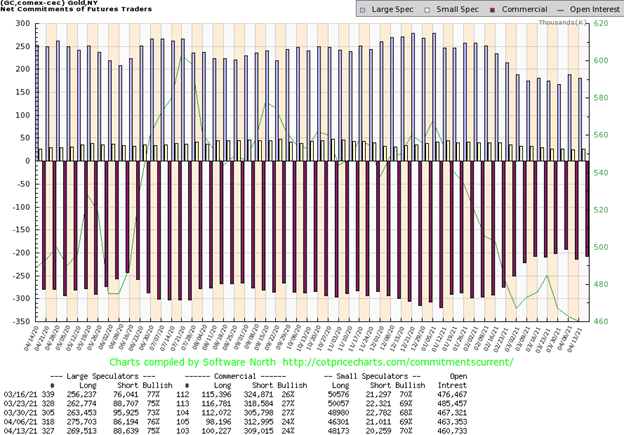

El COT comercial del oro (empresas de lingotes, bancos de lingotes) se mantuvo plano esta semana pasada en el 24%. Sin embargo, una vez más hubo cierto optimismo en las cifras. El interés abierto largo subió unos 2.000 contratos, mientras que el interés abierto corto cayó casi 4.000 contratos. A pesar de ello, no se logró mover el dial en el % general. El interés abierto general se redujo en unos 2.600 contratos. Esto es decepcionante, ya que el oro subió un 2% en la semana y preferimos que el oro y el interés abierto suban juntos. El interés abierto de los grandes especuladores (fondos de cobertura, futuros gestionados, etc.) descendió ligeramente hasta el 75%, ya que se deshicieron de más de 6.000 contratos largos, mientras que el interés abierto corto aumentó en unos 2.400 contratos. En general, sin embargo, estamos satisfechos con el COT de esta semana si queremos mantener nuestra postura alcista. Sin embargo, sigue estando por debajo del 25% y sigue siendo inferior a la de hace apenas tres semanas, cuando subió al 27%.

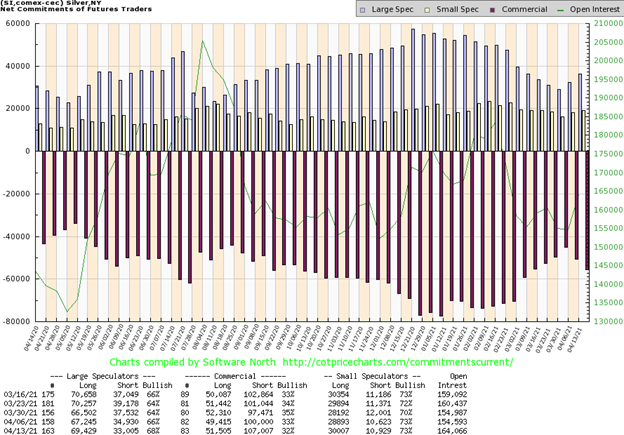

Los precios de la plata subieron la semana pasada un 3%, superando al oro y haciéndolo casi tan bien como las acciones de oro. La plata ha alcanzado la MA de 50 días (26,13 $), que podría ser el último obstáculo importante antes de que se produzca una ruptura más significativa. El soporte se mantiene por debajo de los 25 dólares. El mínimo del 13 de abril fue de 24,68 dólares, pero no se produjeron más ventas significativas y el mercado repuntó. El indicador diario MACD se ha vuelto positivo, aunque el semanal sigue siendo negativo. El MACD mensual ha apuntado en general hacia arriba desde principios de 2016 y, aunque vaciló algunas veces en 2018/2019, ha girado sólidamente al alza una vez más. Aun así, hasta que no rompamos firmemente por encima del pico máximo visto en febrero en 30,35 dólares, somos cautelosos. La plata se abre paso por encima de los 26,50$/26,75$. La superación de este nivel nos sitúa en el camino hacia los 28/ 28,50 $. El soporte, como se ha señalado, está ahora en 24,75$/ 25,00$. No nos gustaría ver una ruptura por debajo de ese nivel. Se ha establecido una tendencia alcista. El soporte de la línea de tendencia se encuentra en 25,15$. Parece que hemos tocado fondo, pero nos gustaría que la plata cerrara por encima de los 26,50$/26,75$ para confirmar que se ha producido un mínimo.

El COT comercial de la plata emite señales contradictorias. El COT comercial bajó al 32% la semana pasada, frente al 33%. El interés abierto en corto aumentó en unos 7.000 contratos, pero el interés abierto en largo también aumentó en unos 2.000 contratos. Aun así, los cortos superaron a los largos. El COT de los grandes especuladores subió al 68% desde el 66%. En general, el interés abierto aumentó algo menos de 10.000 contratos en una semana en la que los precios de la plata subieron un 3%. El aumento del interés abierto y de los precios significa que están alineados a pesar de la caída del COT comercial de la plata. Seguimos animados, pero preferiríamos que el COT comercial siguiera mejorando hasta el rango del 40% para hacernos sentir más alcistas. Aunque no es de extrañar que a medida que los precios, los comerciales parezcan acortarse.

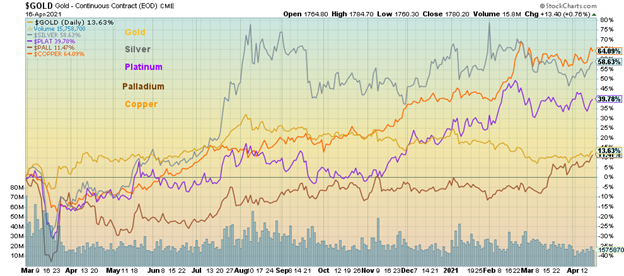

Mostramos este gráfico para resaltar lo bien que lo ha hecho el cobre desde el crash pandémico de marzo de 2020. Desde marzo de 2020 el cobre ha liderado el camino de los metales, subiendo un 64,1%. La plata le sigue con un 58,6%, el platino ha subido cerca de un 40,0%, mientras que el oro +13,6% y el paladio +11,5% van a la zaga. Esto está teniendo un impacto significativo en las acciones de cobre. Un ejemplo es Freeport McMoran (FCX), la principal empresa de cobre del mundo, que ha subido un 424% desde los mínimos de marzo de 2020. Últimamente hemos observado que las juniors con proyectos de cobre están empezando a despuntar. Los precios del cobre han subido a 4,17 dólares. El máximo histórico fue de 4,58 dólares en 2011. La razón principal de la subida es el déficit de oferta y no el aumento de la demanda, aunque se espera que la demanda aumente un 5% en 2021, pero la oferta sólo aumentará un 2,3%. Este diferencial podría llevar al cobre a un déficit de oferta de unas 200.000 toneladas métricas en 2021. El aumento de la demanda en China está contribuyendo a la subida de los precios. Y los suministros en los almacenes son escasos. Si la demanda se recupera fuera de China, los precios del cobre podrían superar fácilmente los máximos de 2011.

Con la subida de las acciones de oro, que parece superar al propio oro, el mercado parece estar preparado para subir. La semana pasada, el TSX Gold Index (TGD) ganó un 3,6%, mientras que el Gold Bugs Index (HUI) subió un 3,2%. Esto se compara con la subida del oro del 2,0% y la de la plata del 3,0%. Si vamos a tener un mercado alcista, es importante que los valores del oro lideren. El TGD ha subido un 17% desde el mínimo registrado a principios de marzo. El HUI ha subido un 17,8%. Mientras tanto, el oro ha subido algo más del 6% desde su mínimo y la plata ha subido alrededor del 10%. El TGD parece estar estableciendo una tendencia alcista definida por máximos y mínimos más altos. El soporte está ahora en 295 y 290. Una ruptura por debajo de 290 sería negativa y una ruptura por debajo de 280 supondría el fin de la tendencia alcista. Sin embargo, el TGD ha alcanzado una zona de resistencia en torno a 310/312 esta semana, por lo que podríamos ver un poco de consolidación de cara a esta semana. Mientras nos mantengamos por encima de 295, la tendencia alcista debería continuar. Por encima de 313 y especialmente por encima de 318 deberíamos iniciar un movimiento hacia la MA de 200 días actualmente en 335. Por encima de 340 debería iniciarse una tendencia alcista más significativa. El máximo más reciente fue en agosto de 2020 en 416,84. Eso sigue estando lejos.

Nos alienta la acción de las acciones de oro y nos recuerda que, en general, las acciones de oro siguen siendo baratas en comparación con el oro. El ratio Oro/HUI está en 6,10, por debajo de los máximos recientes en 7,09 pero muy por encima de los mínimos históricos vistos en 1,6-2,0. El máximo histórico se observó en los mínimos de diciembre de 2015, cuando el ratio llegó a 10,90. Incluso durante el colapso de marzo de 2020, la relación saltó a 9,76, pero salió rápidamente y ha estado cayendo en general desde entonces. El siguiente nivel clave a romper es 5,30, ya que por debajo de ese nivel podría ponerse en marcha una aceleración a la baja.

Las compañías mineras de oro han estado informando de ingresos, ganancias y flujo de caja récord. Sin embargo, las acciones siguen siendo bajas en comparación con períodos anteriores. Esto nos sugiere que podríamos ver a las acciones de oro subir en algún momento si los precios del oro volvieran a superar los 2.000 dólares.

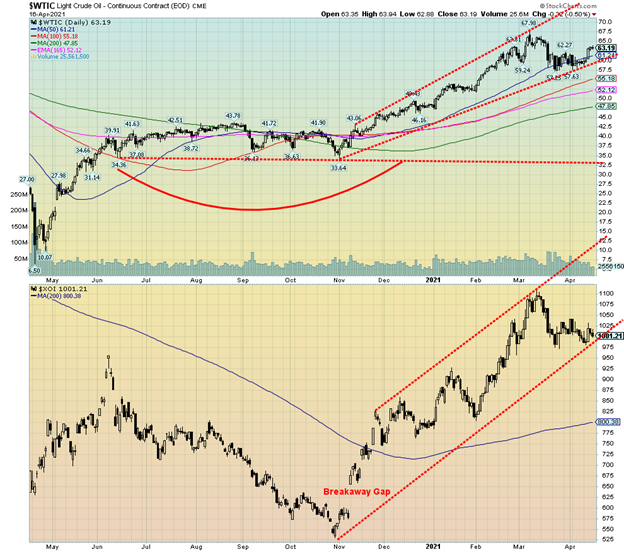

Sorprendentemente, la demanda de petróleo ha repuntado a pesar del reciente aumento de los casos de COVID en todo el mundo y a pesar de que las restricciones a los viajes siguen vigentes en su mayor parte. Esta semana pasada, el petróleo WTI subió un 6,5%, mientras que el gas natural (GN) subió un 5,9%. Los índices energéticos subieron, pero nada del otro mundo, ya que el ARCA Oil & Gas Index (XOI) subió un 0,4% y el TSX Energy Index (TEN) lo hizo un poco mejor, con una subida del 1,3%.

La AIE elevó su previsión de demanda de petróleo para 2021 en 230.000 bpd. La AIE citó el aumento de las vacunas en EE.UU. y la gran caída de los casos en EE.UU. junto con la posibilidad de grandes paquetes de estímulo en EE.UU. como razones para la revisión al alza.

Tanto el petróleo WTI como el XOI parecen estar preparados para volver a subir dentro de sus respectivos canales alcistas. El próximo reto del petróleo sería sacar los 65/66$. Por encima de ese nivel es probable que recupere hasta los 70$. El XOI hizo un pequeño doble fondo, pero se mantuvo dentro del canal. Necesita volver a superar los 1050 para convencernos de que vamos a subir. El petróleo WTI tiene ahora un soporte, pero una ruptura por debajo de los 60 dólares, y especialmente por debajo de los 59 dólares, haría que los precios cayeran hacia un mejor soporte cerca de los 52 dólares. La tendencia alcista se mantiene tras este retroceso, pero necesitamos seguir manteniendo los niveles de soporte para poder subir.

_

(Imagen destacada de FXTM Tailandia CC BY 2.0 vía Flickr)

DESCARGO DE RESPONSABILIDAD: Este artículo ha sido escrito por un colaborador externo y no refleja la opinión de Born2Invest, su dirección, su personal o sus asociados. Por favor, revise nuestro descargo de responsabilidad para más información.

Este artículo puede incluir declaraciones prospectivas. Estas declaraciones prospectivas se identifican generalmente por las palabras «creer», «proyectar», «estimar», «llegar a ser», «planear» y expresiones similares. Estas declaraciones prospectivas implican riesgos conocidos y desconocidos, así como incertidumbres, incluidas las que se comentan en las siguientes declaraciones cautelares y en otras partes de este artículo y de este sitio. Aunque la empresa puede creer que sus expectativas se basan en suposiciones razonables, los resultados reales que la empresa puede lograr pueden diferir materialmente de cualquier declaración prospectiva, que refleja las opiniones de la dirección de la empresa sólo a la fecha de este artículo. Además, asegúrese de leer estas información importante.

David Chapman no es un servicio de asesoramiento registrado y no es un distribuidor de mercado exento (EMD) ni un asesor financiero autorizado. No damos ni podemos dar asesoramiento de mercado individualizado. David Chapman ha trabajado en la industria financiera durante más de 40 años, incluyendo grandes corporaciones financieras, bancos y agentes de inversión. La información contenida en este boletín está destinada únicamente a fines informativos y educativos. No debe considerarse una solicitud de oferta o venta de ningún valor. Se hace todo lo posible para proporcionar información precisa y completa. Sin embargo, no podemos garantizar que no haya errores. No hacemos ninguna afirmación, promesa o garantía sobre la exactitud, integridad o adecuación del contenido de este comentario y renunciamos expresamente a la responsabilidad por errores y omisiones en el contenido de este comentario. David Chapman se esforzará siempre por garantizar la exactitud y la actualidad de toda la información. El lector asume todo el riesgo al operar con valores y David Chapman aconseja consultar a un asesor financiero profesional autorizado antes de proceder con cualquier operación o idea presentada en este boletín. David Chapman puede poseer acciones de las empresas mencionadas en este boletín. Compartimos nuestras ideas y opiniones sólo con fines informativos y educativos y esperamos que el lector realice la debida diligencia antes de considerar una posición en cualquier valor. Eso incluye consultar con su propio asesor financiero profesional autorizado.