Como si no hubiera ya suficientes problemas. La segunda ola de COVID-19 parece estar en marcha, ya que los números están aumentando de nuevo en Europa y Canadá en particular. Las cifras ya son elevadas en la India y América Latina y han mostrado pocos signos de disminución. En los Estados Unidos, más de 200.000 personas han muerto y el país se encuentra inmerso en una elección extremadamente polémica en la que muchos analistas sugieren que podría producirse un caos, y tenemos a un titular que sugiere que podría no abandonar el cargo aunque demuestre que ha perdido. La pandemia amenaza con bloquear la economía una vez más. Si eso sucede, entonces son malas noticias económicas en todas partes con el consiguiente aumento del desempleo y las quiebras. Y, tras el aumento del desempleo y las quiebras, vienen la falta de vivienda, los disturbios sociales, los suicidios y la violencia doméstica, todo ello con el telón de fondo de sociedades profundamente divididas tanto cultural como políticamente.

Con este telón de fondo, nos enteramos de los archivos de la FinCEN sobre cómo 2 billones de dólares de transacciones de dinero sucio fueron lavados a través de algunos de los bancos más grandes del mundo. La cadena de filtraciones en un período de cinco años describe tratos secretos, lavado de dinero y crímenes financieros. Las historias que descubrimos parecen no ser reportadas en Occidente pero están bien cubiertas fuera de Europa. Y no es una sorpresa que las historias se filtraran a través de un sitio de noticias alternativo llamado Buzzfeed News (www.buzzfeednews.com), un sitio de noticias que fue inmediatamente atacado por ser noticias basura de izquierda. El hecho de que las noticias se tomen en serio y que ahora se informen en las principales revistas financieras, incluyendo la BBC, Financial Times, Bloomberg y Forbes, entre otras, contradice esa evaluación. Además, el informe fue originalmente publicado por el Consorcio Internacional de Periodistas de Investigación (ICIJ – www.icij.org).

¿Quién es FinCEN? FinCEN son las siglas de la Red de Aplicación de Crímenes Financieros de los Estados Unidos. Es un brazo del Tesoro de los Estados Unidos. Una organización comparable aquí en Canadá es Fintrac (www.fintrac-canafe.gc.ca) bajo el Departamento de Finanzas. Están implicados algunos de los bancos más grandes del mundo, incluyendo HSBC, JP Morgan Chase, Barclays, Standard Chartered, y Deutsche Bank. Incluso los bancos canadienses han estado implicados incluyendo CIBC, TD, RBC, BMO, UBS Canadá, y HSBC Canadá. En total, se han nombrado unos 90 bancos. La mayor parte de las localizaciones de los países para las transacciones están en los EE.UU., seguidos por Rusia, el Reino Unido, China y Alemania. Canadá figura como el séptimo detrás de los Emiratos Árabes Unidos y justo delante de Ucrania. Las historias se pueden encontrar en (https://www.bbc.com/news/uk-54226107) entre muchas otras.

La reacción a la historia fue bastante rápida. Bajaron los bancos. El índice de los bancos europeos bajó. HSBC Holdings ha bajado casi el 50% en lo que va de 2020 y bajó aún más después de que esta historia se desvelara. El Deutsche Bank ha caído un 12% en los últimos tres días. JP Morgan Chase está aguantando, con una caída de sólo el 7%. La historia en sí misma, sin embargo, puede ser bastante interesante: ver https://www.icij.org/investigations/fincen-files/global-banks-defy-u-s-crackdowns-by-serving-oligarchs-criminals-and-terrorists/ y https://www.bloomberg.com/news/articles/2020-09-21/highlights-from-the-fincen-files-on-banks-suspect-transactions?sref=5lk0w2FC.

Es interesante notar que JP Morgan Chase está cerca de pagar una multa de 1.000 millones de dólares para resolver las investigaciones del gobierno sobre la supuesta manipulación de los mercados del metal y del Tesoro. El trato involucró sondeos del Departamento de Justicia, la CFTC y la SEC. La multa sería un récord. JP Morgan puede tener que admitir su mala conducta, sin embargo, no se espera que los afecte de ninguna otra manera. Si los archivos de la FinCEN van como tantas otras investigaciones de este tipo han ido a lo largo de los años, las empresas involucradas pueden terminar pagando grandes multas y luego la vida continúa. Posiblemente algunas personas de bajo nivel podrían ser acusadas o personas externas como fue el caso del ex director de campaña de Trump Paul Manafort. El nombre de Manafort ha sido destacado en los archivos de la FinCEN.

Un punto que la FinCEN plantea, aunque no lo diga, es cómo el sistema bancario se ha convertido efectivamente en un casino gigante. Los bancos estuvieron en algún momento en el negocio de los préstamos. Sí, todavía prestan, pero la mayor parte de su negocio ahora viene de operaciones de mercado de capitales y mesas de comercio. Con la Fed manteniendo efectivamente las tasas de interés en niveles negativos casi el 95% del tiempo desde el 2000 y la Fed expandiendo su balance a través de la compra de bonos, todo este dinero que se mueve alrededor tiene que ir a alguna parte. Ese «algún lugar» es especulación.

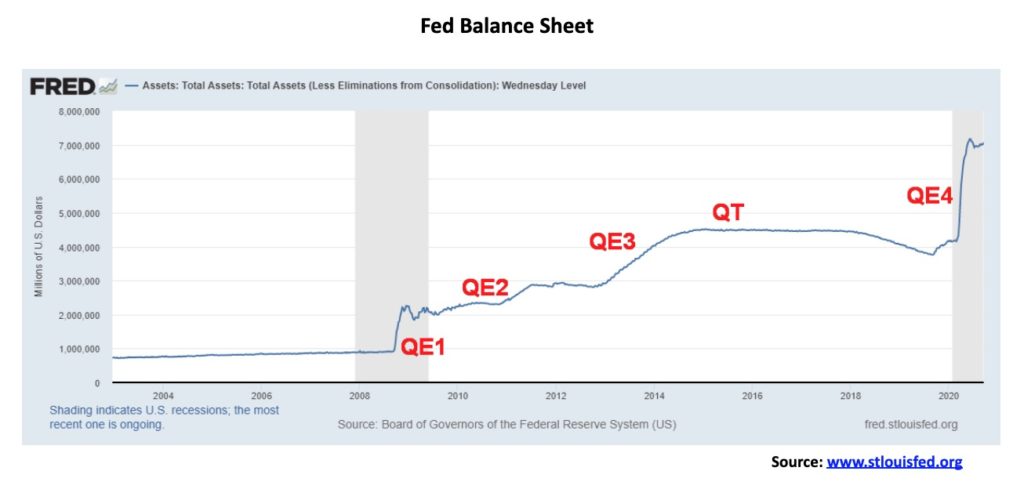

La Reserva Federal tardó 95 años en llevar su balance a unos 900.000 millones de dólares. Ahí es donde el balance de la Fed estaba en la víspera del colapso financiero de 2008. Hoy en día se sitúa en más de 7 billones de dólares. En sus recientes declaraciones, la Reserva Federal ha indicado que no sólo las tasas de interés se mantendrán en cero o cerca de cero hasta por lo menos 2023/2024, sino que la Reserva Federal también continuará con su programa de compra de bonos (QE) de aproximadamente 120 mil millones de dólares al mes. Eso suma 1,4 billones de dólares anuales. Tomará un poco más de dos años para llegar a un balance de 10 billones de dólares.

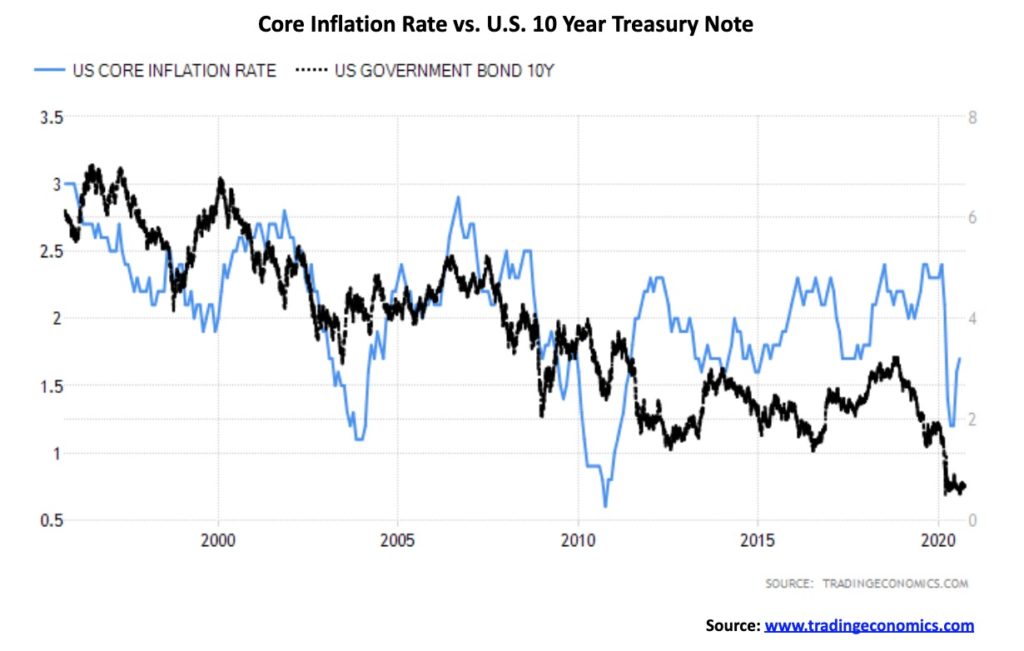

Para ponerlo en perspectiva, la deuda personal (es decir, hipotecas, líneas de crédito, tarjetas de crédito, préstamos estudiantiles, etc.) ha subido sólo 3,6 billones de dólares o el 21% desde 2008 y la crisis financiera. El balance de la Fed ha subido 6,1 billones de dólares o más del 600%. La deuda federal de EE.UU. ha subido 16,1 billones de dólares o más del 150%. El crecimiento masivo del balance de la Fed, junto con las tasas de interés reales negativas, no ha llegado a Main Street pero ha ayudado a Wall Street a manejar sus carteras de acciones y bonos al arbitrar efectivamente el dinero de la Fed en activos especulativos. Noten que el último IPC (núcleo ex alimentos y energía) subió un 1,7% en el último año. El efectivo de los fondos federales es del 0,9% y el billete del tesoro a 10 años está en el 0,68%. Como decimos, los tipos de interés reales negativos.

Algunos llaman a todo esto un enorme esquema Ponzi esperando a explotar. Otros dicen que no es algo de lo que preocuparse demasiado. Habrá una vacuna eventualmente, pero tal vez no hasta el año que viene. La Reserva Federal sigue comprando activos pero, como indica el gráfico, parece haber disminuido un poco últimamente aunque la Reserva Federal no haya dicho nada oficialmente. La batalla continúa en los EE.UU. sobre un paquete de estímulo, pero la solución esperada es que la economía se recupere. La pregunta es, ¿con cuántos casos y muertes estamos de acuerdo mientras esperamos que la economía se recupere? A pesar de todas las cuestiones para un potencial caos fuera de las elecciones, también hay muchos que creen que el sistema estadounidense prevalecerá y será menos problemático de lo que muchos predicen. Eventos como los archivos FinCEN crean mucho ruido pero son, en última instancia, ignorados en gran medida. Así que, sí, una corrección está en perspectiva y en marcha, pero si la elección se decide con una transición relativamente pacífica, sin importar quién gane, entonces los mercados probablemente explotarán al alza en lugar de caer.

Mercado y tendencias

La batalla sobre la energía verde y la energía marrón parece no ser una competencia. Eso traería considerables argumentos de los defensores de los combustibles fósiles y los detractores que argumentan que se está imponiendo una agenda mundial verde a todos nosotros. La energía está, por decirlo suavemente, en el centro tanto de la geopolítica global como de la política doméstica. La batalla es feroz, incluso violenta. Pero, a pesar de los esfuerzos de los detractores y los defensores de los combustibles fósiles, lo más probable es que la batalla ya haya terminado. Los combustibles fósiles están muriendo; su mundo probablemente ya ha terminado. Pero no lo admitirán. Y no, los combustibles fósiles no desaparecerán completamente. Todavía hay quienes conducen un caballo y un buggy. A pesar de todo, todavía habrá necesidad de combustibles fósiles en el futuro, pero su papel debería eventualmente convertirse en subordinado a la emergente economía verde.

«El poder en el siglo XXI« es el título del titular de la semana pasada de The Economist (19 al 25 de septiembre de 2020) y su portada verde captura la esencia de lo que está pasando. Discuta o no, The Economist tiene razón y los defensores de los combustibles fósiles y los detractores de la energía verde están equivocados. Nadie, sin embargo, dijo que la transición iba a ser fácil ni nadie ha dicho que no se produciría sin conflictos, ni siquiera conflictos violentos graves. Los defensores y los detractores pueden incluso bajar jadeando con su último aliento con una espada atravesando su corazón pero aún así defendiendo su viejo mundo.

El petróleo existe desde hace milenios, pero sólo en los últimos dos siglos se convirtió en el motor de nuestro mundo moderno. Y ha estado en el corazón de la conducción de nuestras economías. Pero, al igual que los imperios, eventualmente caen, y así ha sido. La pandemia COVID-19 ha hecho un número extremo en los precios del petróleo. La demanda ha caído bruscamente y los precios se han desplomado. Los saudíes necesitan 70-80 dólares por barril para equilibrar sus presupuestos. Los productores de esquisto y Alberta necesitan al menos lo mismo. No tenemos que preocuparnos por el pico del petróleo. La preocupación es el pico de la demanda de petróleo.

Se han librado guerras por el petróleo. Se han dado golpes de estado porque el partido equivocado llegó al poder en un productor de petróleo de Oriente Medio y querían nacionalizar la industria petrolera a expensas de las compañías petroleras británicas y americanas. Occidente siempre encontró una justificación para sus golpes y guerras. ¿Se molestarían ahora? Lamentablemente, todavía sucede o ya está sucediendo. Sigue existiendo la amenaza de una guerra en el Medio Oriente que involucra a los productores de petróleo del Medio Oriente, particularmente a Irán.

Un recordatorio de que dos tercios del petróleo del mundo todavía pasa por cuatro puntos de estrangulamiento clave: El Estrecho de Ormuz, el Estrecho de Malaca, el Canal de Suez, y el Estrecho de Bab el-Mandeb (Cuerno de África). También hay oleoductos polémicos (incluidos los gasoductos): Keystone, Transmountain, Nord Stream, y los gasoductos no construidos de Irán a Europa o de Qatar a Europa a través de Siria. Puede que los Estados Unidos sean ahora el mayor productor de petróleo e incluso que vuelvan a exportar, pero siguen importando también. En cuanto al gas, el mayor productor y las mayores reservas del mundo son Rusia e Irán. Ambos son también grandes productores de petróleo y poseen grandes reservas. Entonces, ¿qué es lo que impulsa todos los conflictos geopolíticos globales?

Sí, los combustibles fósiles aún proveen el 85% de nuestras necesidades energéticas. Pero la reducción de las emisiones es cada vez más importante. Y el costo de la energía verde está bajando drásticamente, haciéndola más competitiva. Como señala el artículo de The Economist, la energía marrón es sucia, ya que representa dos tercios de las emisiones de gases de efecto invernadero, y la contaminación mata a cuatro millones de personas al año, sobre todo en las megalópolis del mundo en las economías emergentes. Crea inestabilidad política: Arabia Saudita, Irán, Irak, Venezuela y Siria. Muchos, incluyendo a Alberta en nuestro propio patio trasero, no han logrado reestructurar sus economías o argumentan para continuar con el viejo mundo y culpan a otros por sus problemas. Muchos líderes occidentales que son detractores han tratado de atar la emergente industria de la energía verde o eliminarla para continuar ganándose el favor de los productores de petróleo.

Exxon Mobil (XOM), que una vez fue la mayor empresa del mundo, fue recientemente expulsada del Dow Jones Industrials (DJI). Exxon fue un pilar desde 1928. En algún momento, una compañía de energía verde puede reemplazarla. Exxon ha bajado un 48% en 2020. El ETF de Energía Limpia Global (ICLN) ha subido un 41%. Muchas compañías verdes individuales subieron más del 40% en 2020, mientras que los índices de energía bajaron más del 45% y el mercado más amplio también bajó. Mientras que Occidente titubea, argumenta y lucha, China está emergiendo como líder en energía verde. Producen el 72% de los módulos solares, el 69% de las baterías de iones de litio y el 45% de las turbinas eólicas. Europa tiene enormes desarrolladores de granjas solares y eólicas.

The Economist concluye: «El paso a un nuevo orden energético es vital, pero será complicado».

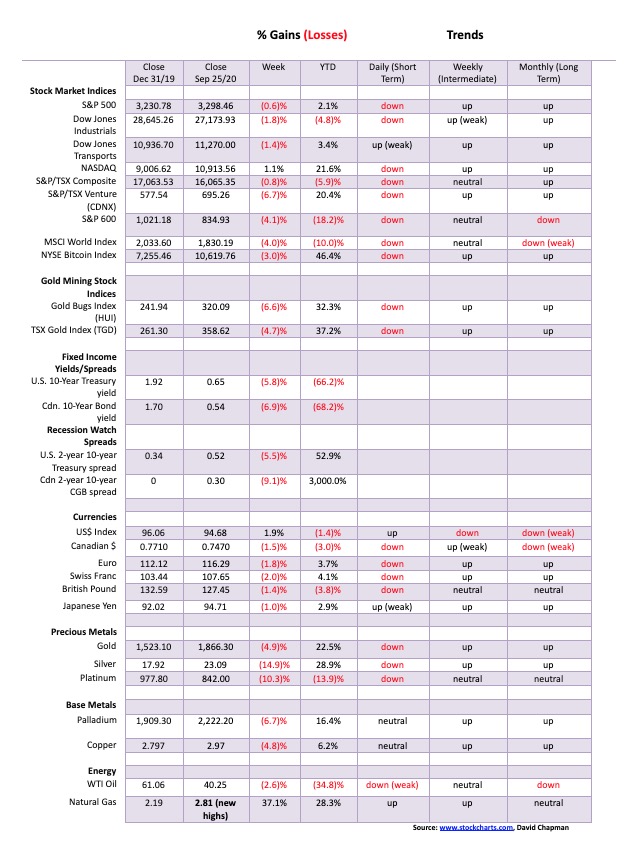

Por cuarta semana consecutiva, los mercados de valores cayeron. Las tendencias diarias a corto plazo han sido oficialmente rechazadas. Sin embargo, aunque debilitadas, las tendencias semanales y mensuales siguen siendo al alza. La semana pasada el S&P 500 cayó un 0,6% pero se mantiene en el lado positivo del año, con una subida del 2,1%. No así para el Dow Jones Industrials (DJI) que cayó un 1.8% y ahora está bajando un 4.8% en el año. El Dow Jones Transportes (DJT) cayó un 1,4% pero está divergiendo con el DJI y en realidad está subiendo un 3,4%. El NASDAQ sigue subiendo un 21,6% en lo que va de 2020, gracias a las FAANGs y algunas otras grandes acciones de alta tecnología, y se ha salido de la tendencia la semana pasada, ganando un 1,1%. El S&P 600 de pequeña capitalización cayó un 4,1% y ha bajado un 18,2% en el año. El bajo rendimiento del mercado de valores de pequeña capitalización subraya lo peligroso que sigue siendo este mercado. Bitcoin también cayó, perdiendo alrededor de un 3,0%, pero sigue siendo muy superior al año en un 46,4%. El índice mundial MSCI perdió un 4,0% y ha bajado un 10,0% en 2020.

En otros lugares, el compuesto TSX cayó un 0,8%, mientras que el TSX Venture Exchange (CDNX) bajó un 6,7% pero sigue subiendo un 20,4% en el año. En la UE, el FTSE de Londres bajó 2,6%, el CAC 40 de París bajó 5,0% y el DAX alemán bajó 4,9%. Europa está sufriendo un resurgimiento del coronavirus y las restricciones se están viendo una vez más. Eso tiene a los mercados de valores cayendo y los fondos huyendo a la seguridad, principalmente en los tesoros de EE.UU.. En Asia, el índice de Shangai de China (SSEC) cayó un 3,6% y el Nikkei Dow de Tokio (TKN) bajó un pequeño 0,2%. Los mercados bursátiles de Japón se mantienen en general mejor que otros, a pesar de haber bajado un 1,9% en el año. El principal mercado de valores de China ha subido un 5,6% en lo que va de año, ya que las cifras de coronavirus siguen bajo control en Asia.

Parece que los compradores de salsa salieron con fuerza el viernes ya que la semana terminó con una ganancia. Pero eso no fue suficiente para compensar las pérdidas de principios de semana. Los seis grandes (FAANGs + Microsoft) todavía dominan el mercado, ya que todos, excepto Google, subieron en la semana. Eso ayudó a arrastrar al NASDAQ a un territorio positivo durante la semana.

Los EE.UU. están viendo un resurgimiento del coronavirus, particularmente en el corazón de los EE.UU. (ver los comentarios en nuestros gráficos sobre los casos y muertes de COVID-19). Esto está pesando en el mercado, particularmente con la amenaza de mayores restricciones como es el caso de Europa. Además, existe una continua decepción por el hecho de que no se haya presentado ningún paquete de estímulos. Sin embargo, nos sorprendería que hubiera uno antes de las elecciones. Pero entonces tal vez el atasco se rompa para tratar de salvar los asientos del Senado republicano. Una batalla brutal seguramente se producirá por el nombramiento de un nuevo juez de la Corte Suprema para reemplazar a Ginsburg, pero la realidad es que, a menos que haya al menos 4-6 deserciones de los republicanos, tienen los números para confirmar a quien sea que Trump nomine. La controversia continúa girando alrededor de las próximas elecciones con Trump negándose a reconocer que dejaría el cargo si perdiera y el posible fraude del correo de los votantes que viene a través de una oficina de correos destripada. Además, ha habido informes de bloqueos e intimidaciones mientras se forman largas filas para la votación anticipada. La elección sigue siendo la más polémica y potencialmente violenta de la historia y se desconoce el resultado. Se pide que la Reserva Federal proporcione el estímulo pero la realidad es que ese no es el trabajo de la Reserva Federal. La Reserva Federal continúa comprando bonos, aunque últimamente parece que se ha ralentizado y eso también pesa en el mercado de valores.

El S&P 500 se descompuso en el MA de 50 días y el MA de 13 semanas la semana pasada, señalando una caída potencial al MA de 100 días (actualmente a 3.205) y al MA de 40 semanas (actualmente a 3.103). Hay un apoyo considerable para bajar a entre 3.000 y 3.100. Ese nivel parece ser el objetivo mínimo para esta caída. El peligro real se pone en marcha si el mercado comienza a caer por debajo de 2.950/3.000. El mercado aún no está lo suficientemente sobrevendido como para señalar un fondo potencial ni el sentimiento es lo suficientemente bajo como para señalar un potencial bajo. Pero un rebote podría continuar durante la próxima semana. La resistencia llegaría a 3.350 con una oportunidad externa de llegar a 3.400. Sólo por encima de 3.500 podríamos señalar que el declive ha terminado y que se avecinan nuevos máximos potenciales.

Estamos perfectamente en el período de septiembre/octubre, con mínimos potenciales en octubre, pero, dadas las elecciones, es más probable un mínimo en noviembre. Si las elecciones se deciden básicamente con una parte que cede, los mercados de valores pueden experimentar un fuerte repunte independientemente de quién gane. Se desconoce lo que podría pasar si ninguna de las partes cede y nos embarcamos en demandas judiciales. Algunos han sugerido que es por eso que es tan importante que el nominado del Tribunal Supremo de Trump sea confirmado ya que, al igual que en el año 2000, la elección podría terminar en el Tribunal Supremo. Sin embargo, por todo lo que hemos visto, ninguna de las dos partes parece estar dispuesta a aceptar una victoria de la otra parte, dejando en manos de los propios candidatos el hacer lo correcto y ceder como ha ocurrido durante más de 200 años de elecciones presidenciales.

El seguimiento del rebote de esta semana, el viernes, podría llegar a 3.400 si el S&P 500 puede superar los 3.350. Pero los objetivos de bajada se mantienen en 3.100 y 3.000. Sólo por debajo de 3.000 el mercado se vuelve más peligroso, creando el potencial para un mini accidente.

El DJI rebotó esta semana en los 100 días de MA y los 165 días de EMA. Esto fue después de caer por debajo del MA de 50 días a principios de la semana. El DJI sufrió una caída del 1,8% esta semana, con un rendimiento inferior al de otros mercados. El mínimo hasta ahora para el DJI es de 26.537. Tenemos objetivos potenciales por debajo de 24.500-25.000. Un descenso por debajo de 24.500 sería peligroso y podría señalar el comienzo de un minichoque. Hay una resistencia de 27.500, pero por encima de ese nivel podríamos llegar a 28.000. Sólo por encima de 28.400 podría el DJI iniciar un asalto en el máximo histórico de 29.163. Al igual que el S&P 500, podríamos ver el rebote del viernes en la semana que viene.

Gracias a los FAANGs más Microsoft, el NASDAQ ganó 1.1% esta semana. Facebook subió un 0,9%, Apple un 5,1%, Amazon un 4,8%, Netflix un 2,8% (a quién le importan las cancelaciones por Cuties), y Microsoft ganó un 3,7%. Google cayó un 1,0% mientras que Tesla sufrió un gran revés, con un 7,9%. A pesar de la ganancia de la semana, el NASDAQ aún se las arregló para romper el MA de 50 días, pero se quedó corto en la prueba del MA de 100 días (10.384). Una prueba de la AM de 200 días no sería una sorpresa (9.500) con un rango entre 9.500 y 10.000. El NASDAQ no está ni cerca de ser sobrevendido, dándole más espacio para moverse más abajo. El NASDAQ sólo se vuelve más peligroso si se descompone por debajo de 9.500. La clave sigue siendo los seis grandes. Si pueden seguir aguantando, el mercado no está a punto de caer. Pero si fallan, se llevarán a todos los demás con ellos.

No vemos ninguna pista aquí con la línea de adelanto-decrecimiento de la Bolsa de Nueva York. La línea de AD está cayendo junto con el S&P 500 y ambos están por debajo del MA de 50 días. Esperamos divergencias por pistas para un fondo potencial.

El Índice de Suma de McClellan (ajustado por proporción), conocido como RASI, ha caído justo por debajo de 100 pero permanece por encima de 0. Este es un territorio bastante neutral. Notamos que el RASI estaba continuamente alcanzando máximos más bajos incluso cuando el S&P 500 seguía subiendo a nuevos máximos históricos. Eso era una pista de que el mercado estaba fuera de línea y que se avecinaba una potencial subida y bajada. Observamos también que la relación de venta y compra se mantiene en territorio neutral. Lo mostraremos de nuevo cuando las apuestas superen en número a las llamadas. Ese no es el caso actualmente.

Tenemos una divergencia aquí entre el indicador de volatilidad del VIX y el S&P 500. Nótese que el S&P 500 estaba haciendo nuevos mínimos pero el VIX no. Esta es la única divergencia real que hemos visto. Pero aún podría corregirse con el VIX haciendo nuevos mínimos con el S&P 500. Sin embargo, debe tenerse en cuenta.

Qué semana tan mixta para el compuesto TSX. El TSX cayó un 0,8% la semana pasada pero los subíndices estaban por todo el mapa. El TSX Venture Exchange (CDNX) lo tomó en el mentón, perdiendo 6.7% pero se mantiene arriba 20.4% en el año. Decimos que los subíndices estaban por todo el mapa porque lo estaban. Ocho de los catorce subíndices bajaron en la semana liderada por el Health Care (THC), perdiendo un 9,4%. Pero la Salud no es una gran parte del compuesto TSX. Sin embargo, la Energía (TEN) sí lo es y el TEN cayó un 6,7%. El oro (TGD), los materiales (TMT) y los metales (TGM) también sufrieron, perdiendo un 4,7%, 5,4% y 5,1% respectivamente. Los Financieros (TFS), otro gran componente, perdieron un 1,7%. Dado todo eso, es sorprendente que el TSX no haya perdido más. Pero la Tecnología de la Información (TKK) ganó 4,1%, y la Discrecional del Consumidor (TCD) subió 1,1%. Sin embargo, la gran sorpresa fue que Consumer Staples (TCS) ganó 4,0% y subió a nuevos máximos históricos. Me encantan esas tiendas de comestibles. El compuesto TSX está descansando en el soporte, así que el rebote del viernes fue un bienvenido respiro. Un rebote podría estar a la vista pero la resistencia llega a 16.350-16.400. La TSX ha caído para probar sus MAs de 100 y 200 días, así que una avería ahora por debajo de 15.725, el mínimo reciente, podría ser peligroso. En este momento, la mejor estrategia parece ser quedarse con las tiendas de comestibles. Todos tenemos que comer. Nuestros antiguos favoritos de Oro y Metales están pasando por un período de corrección.

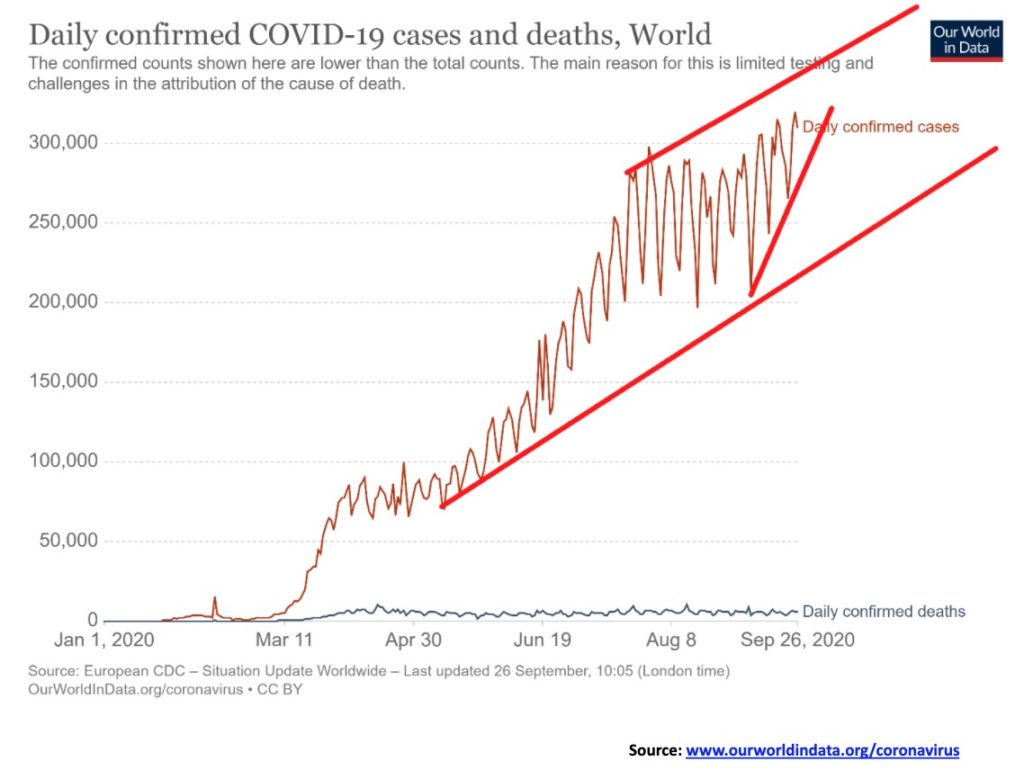

Los casos de COVID-19 en el mundo están empezando a superar los 300.000 diarios. Si eso es correcto, podríamos ver otros 28 millones de casos a finales de año, llevando el total a más de 60 millones. Las muertes podrían aumentar también a más de 10.000 por día desde el nivel actual de 5.300 por día. Incluso quedarse donde está implica otros 500 mil muertos para el final del año, llevando los totales a 1,5 millones. Parece que la segunda ola se está poniendo en marcha lentamente y probablemente no ha llegado a su punto máximo todavía. Ya hemos pasado el millón de muertes. La tasa de muertes/casos permanece alrededor del 3%. Eso está muy por encima de la tasa de gripe común del 0,1%.

Pandemia de virus de la Corona 27 de septiembre de 2020 15:43 GMT

Número de casos: 33.177.416 Muertes

: 1.000.202

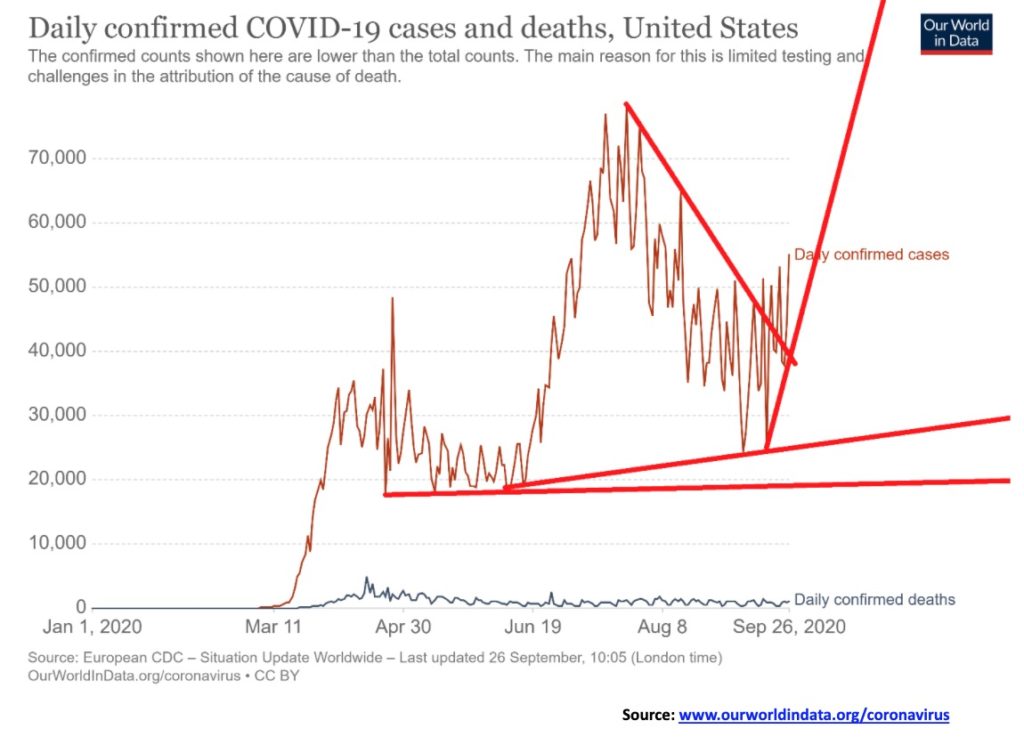

El número de casos en los EE.UU. está una vez más disparando por encima de 50.000/día después de caer en un punto a menos de 30.000/día. Texas, California y Florida están liderando el camino en los casos diarios. Pero el gran aumento se está viendo en el centro de los Estados Unidos como Alabama, Mississippi, Tennessee, Missouri, Carolina del Norte, Georgia, Utah y Oklahoma. Todo ello justo a tiempo para las elecciones, con gobernadores que se niegan a reconocer los peligros y una poderosa minoría que protesta contra las máscaras y el distanciamiento social. Si la ruptura es correcta, los EE.UU. podrían volver pronto al pico anterior de más de 60.000-70.000 casos diarios e incluso a nuevos máximos de más de 100.000 casos diarios. Las muertes se mantienen constantes entre 1.000 y 1.200, pero algunos sugieren que podrían aumentar a 3.000/día a finales de año.

Pandemia de virus de la Corona 27 de septiembre de 2020 15:43 GMT

Número de casos: 7.294.032 Número de Muertes

: 209.236

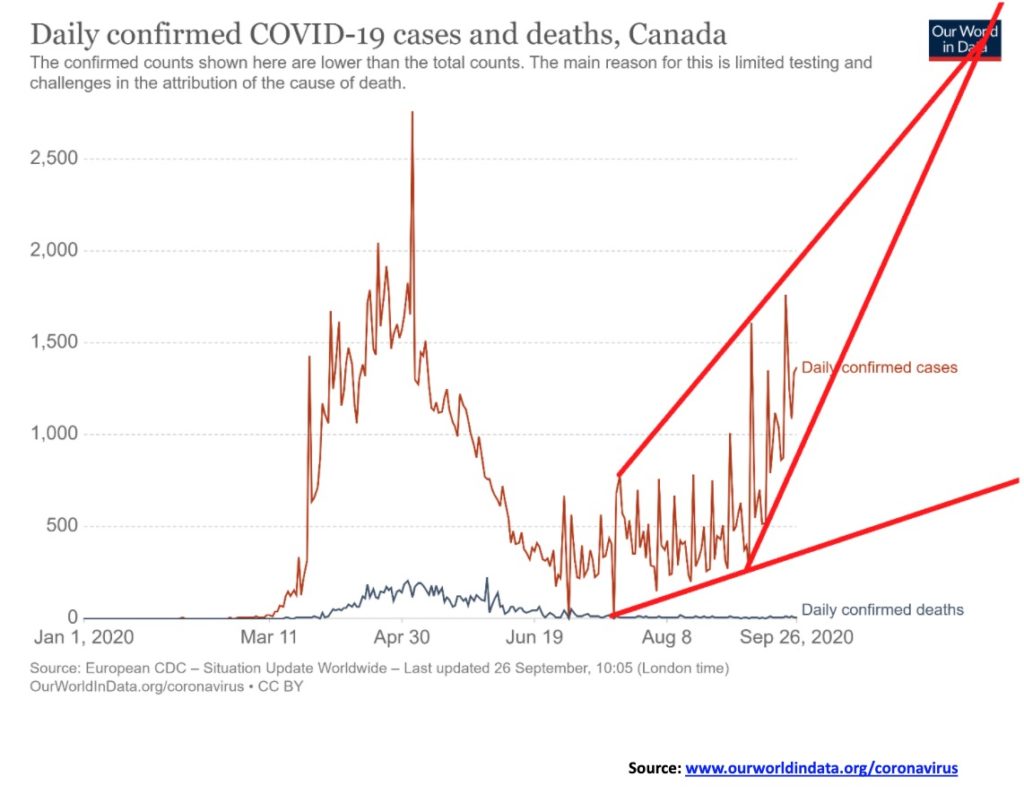

Los números de COVID-19 de Canadá están aumentando una vez más. El 22 de septiembre hubo 1.700 nuevos casos, mientras que, en agosto, estábamos en niveles de alrededor de 200-500 por día. Eso no es bueno y está haciendo que las autoridades se peleen tratando de determinar si vamos a cerrar una vez más. Cerrar una vez más sería económicamente devastador. Pero los cierres en marzo/mayo hicieron que los casos diarios bajaran drásticamente. Mientras que podríamos argumentar que Canadá parece estar formando una cuña ascendente, aún tiene un considerable espacio para subir antes de llegar al ápice. Eso podría no llegar hasta diciembre/enero y podríamos ver una vez más más más de 2.000 casos/día. Las muertes, sin embargo, siguen siendo bajas ya que los casos se ven más frecuentemente fuera de los hogares de cuidado a largo plazo que dominaron la primera ola.

Pandemia de virus de la Corona 27 de septiembre de 2020 15:43 GMT

Número de casos: 153.058Número

de Muertes: 9.268

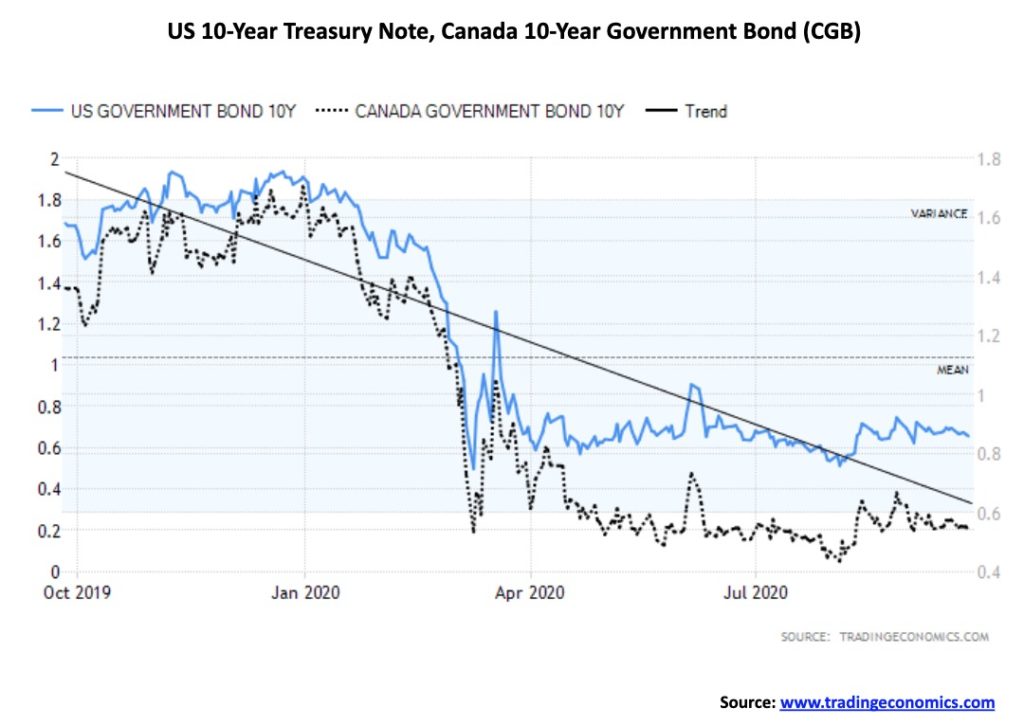

Con Europa potencialmente entrando en modo de bloqueo una vez más debido a un aumento de los casos de coronavirus, ha habido una avalancha de fondos de Europa a los tesoros de EE.UU.. Eso a su vez está ejerciendo una presión alcista sobre el dólar americano y haciendo que los rendimientos bajen aún más. El billete del tesoro de 10 años de los EE.UU. cayó al 0,65% la semana pasada, por debajo del 0,69%. En Canadá fue igual que el bono del Gobierno de Canadá a 10 años (CGB) cayó al 0,52% desde el 0,55%. A pesar del aumento de los préstamos por parte de los gobiernos de EE.UU. y Canadá, los costos de los préstamos siguen bajando. Por supuesto, ayuda que la mayor parte de las compras de bonos sean hechas por la Reserva Federal y el Banco de Canadá. Con la declaración de la Reserva Federal de que los tipos de interés se mantendrán en cero o cerca de cero durante los próximos años y el grueso de las compras que realizan los bancos centrales, el potencial de aumento de los tipos de interés sigue siendo muy bajo.

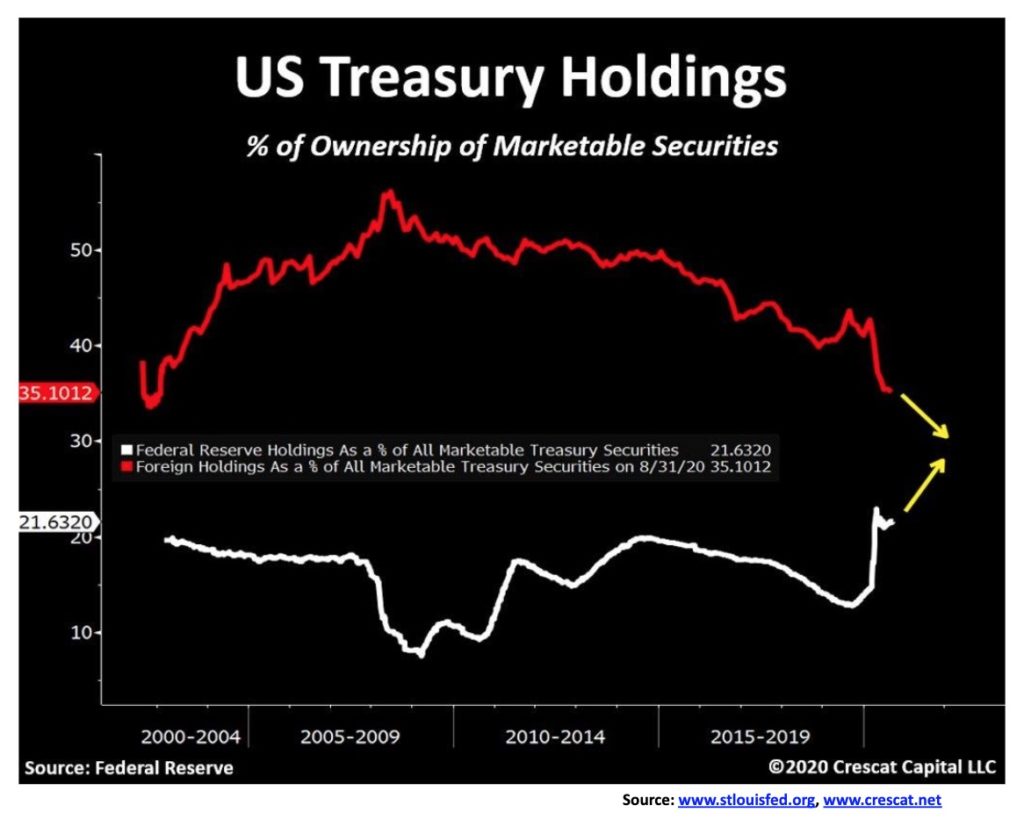

Encontramos este gráfico en Crescat Capital (www.crescat.net) y lo encontramos lo suficientemente interesante como para publicarlo. De acuerdo con el Tesoro y la Reserva Federal de los EE.UU., los tenedores extranjeros de bonos del tesoro de los EE.UU. a finales de julio de 2020 estaban en 7.087,2 mil millones de dólares, un aumento de 287 dólares en el último año. Sin embargo, los tesoros de EE.UU. en circulación a finales de julio de 2020 fueron 26.525 millones de dólares, un aumento de 4.502,6 millones de dólares. Los tenedores extranjeros compraron sólo el 6,3% de los tesoros emitidos. Sin embargo, los tesoros de EE.UU. en poder de la Reserva Federal aumentaron de 2.080,7 mil millones de dólares a 4.293,6 mil millones de dólares, hasta 2.212,9 mil millones, lo que sugiere que la Reserva Federal compró casi el 50% de las emisiones durante el año pasado. La Reserva Federal tiene ahora el 16,2% de todos los tesoros de EE.UU. frente al 9,4% de hace un año. El gráfico anterior se centra en los valores negociables, mientras que nuestras cifras se refieren a la cantidad total de los tesoros de EE.UU. en circulación. Aún así, es notable saber que la Reserva Federal está comprando la mayor parte de la deuda que se está emitiendo. Lo llamamos monetizar la deuda.

El índice del dólar se rompió al alza la semana pasada, sacando su MA de 50 días. Parece que se dirige a una prueba del MA de 100 días y el EMA de 165 días entre 95.75-96. Mientras tanto, el índice de EE.UU. encontró resistencia en una antigua línea de soporte cerca de 94,70 (el máximo de esta semana fue de 94,80). El Índice US$ tuvo una excelente semana, con una subida de alrededor del 1,9%. Todas las monedas lo tomaron con el euro bajando un 1,8%, el franco suizo un 2,0%, la libra esterlina un 1,4%, el yen japonés un 1,0% y el CDN un 1,5%. El dólar estadounidense se vio favorecido por la caída del mercado bursátil y por la avalancha de bonos del tesoro estadounidense, ya que los mercados se pusieron nerviosos por el aumento de las cifras de coronavirus, la amenaza de otro cierre (que afectó a los mercados europeos al salir los fondos) y el potencial de caos en las elecciones estadounidenses. El índice del dólar podría haber alcanzado un máximo temporal aquí, por lo que un retroceso para probar el MA de 50 días cerca de 93,45 no sería una sorpresa. Una ruptura firme por encima de 95 nos enviaría a 96. El índice de EE.UU. no está todavía sobrecomprado, así que hay espacio para subir. Y la preocupación en Europa de otro bloqueo está empujando los fondos hacia fuera y hacia los tesoros de los EE.UU.

Fue una semana miserable para los metales preciosos (PM). El oro cayó casi 100 dólares o 4.9% mientras que la plata cayó 4 dólares o 14.9%. El platino también cayó, casi 100 dólares o 10,3%, mientras que el paladio bajó un 6,7% y el cobre un 4,7%. Las acciones de oro también se llevaron la palma, pero, como señalamos en nuestro comentario en el Índice de Oro TSX (TGD), la caída no fue tan mala como podría haber sido. Aunque la caída de los precios del oro no fue agradable, hay algunas tomas positivas. Primero, el patrón que se ha desarrollado podría ser un patrón clásico ABC con la onda A bajando a $1,874 la onda B subiendo a $2,001 y la onda C bajando a la baja esta semana a $1,851. Los toros probablemente estarían contentos con eso. Pero el patrón de triángulo que se desarrolló en el reciente pico sugirió que una ruptura de 1.910 dólares podría ver al oro caer a objetivos potenciales en alrededor de 1.700 dólares. El MA de 200 días está actualmente en 1.725 dólares. Una prueba del MA de 200 días en un mercado alcista no es inusual. La baja del jueves en $1,851 encontró apoyo en el MA de 100 días ($1,849), así que eso fue alentador. Claramente, sin embargo, una buena ruptura de 1.850 dólares podría llevarnos rápidamente a 1.785 dólares/1.800 dólares. Por debajo de ese nivel, el descenso para probar el MA de 200 días estaría en marcha. La ruptura comenzó en alrededor de 1.950 dólares, así que tendríamos que recuperar ese nivel como mínimo para sugerir que podría haber un mínimo. Por encima de los 1.965 dólares, el oro podría estar rompiéndose, pero la realidad es que querríamos ver el oro por encima de los 2.000 dólares para sugerir un movimiento hacia el máximo anterior. Por encima de 2.040 dólares, es probable que se produzcan nuevos máximos.

Vemos pronósticos bajistas ahí fuera para el oro y la plata, así que no queremos descartarlos nunca. Obviamente, un desglose por debajo de 1.700 dólares sería bastante negativo y sugiere un descenso al soporte a muy largo plazo de cerca de 1.575 dólares. Lo dudamos, pero no queremos cerrar la puerta a esta posibilidad. Nuevos paquetes de estímulo probablemente serían útiles para el oro, pero no sabemos cuánto va a pasar entre ahora y las elecciones. Las bajas en octubre, noviembre o diciembre no han sido inusuales para el oro en el pasado. El 22 de octubre sería el 12º aniversario del mínimo de octubre de 2008. A mediados de diciembre se cumple el quinto aniversario del mínimo de 2015. El 12 de noviembre marca el primer aniversario del mínimo que marcó el inicio del mercado alcista que nos llevó a 2.089 dólares en agosto de 2020. Nuestro mínimo del ciclo de 31 meses fue visto por última vez en agosto de 2018. Ese mínimo fue de 32 meses desde el mínimo de diciembre de 2015. Por esa definición, el próximo mínimo del ciclo de 31 meses se debe a abril de 2021 +/- 5 meses para que el rango comience en noviembre/diciembre. Por eso no podemos todavía descartar el potencial de un mínimo en ese período. Pero primero podríamos obtener un repunte aquí, y mientras se mantenga por debajo de los 1.945 dólares, podríamos estar preparados para el siguiente descenso.

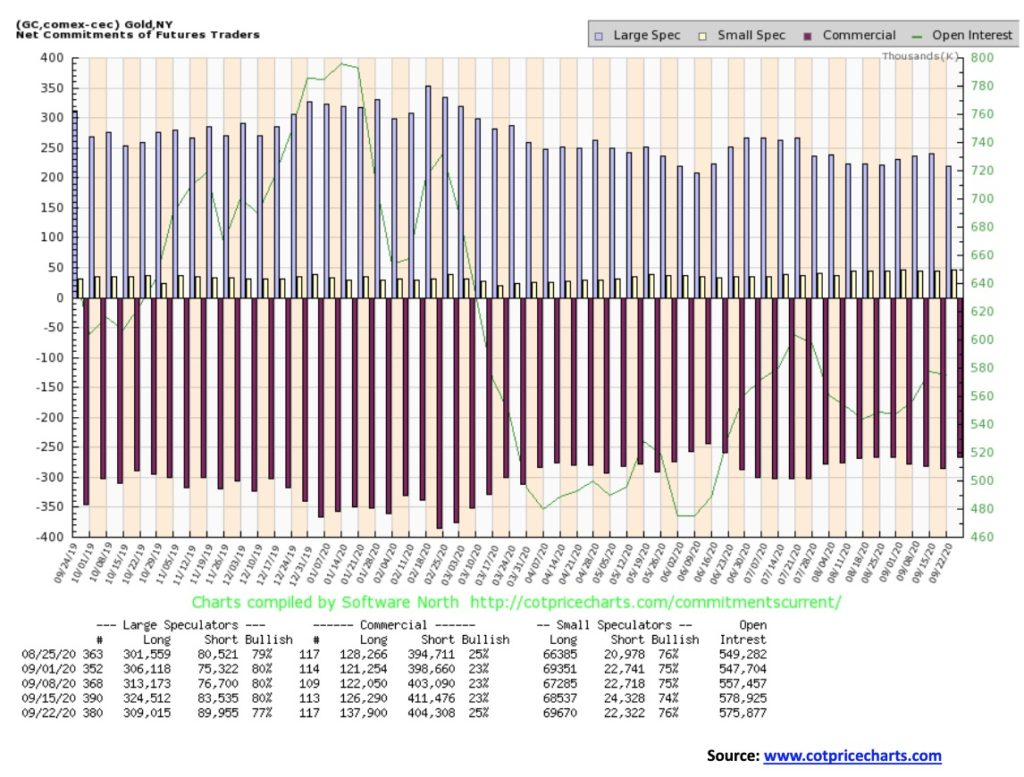

El COT comercial de oro mejoró ligeramente hasta el 25% esta semana pasada, desde el 23% donde había estado las tres semanas anteriores. El interés abierto a largo plazo subió aproximadamente 11.000 contratos mientras que el interés abierto a corto plazo cayó aproximadamente 7.000 contratos. Los grandes especuladores COT (fondos de cobertura, futuros gestionados, etc.) cayeron al 77% desde el 80%, ya que sus largos cayeron en más de 15.000 contratos mientras que los cortos saltaron en más de 6.000 contratos. En general, el interés abierto bajó ligeramente en unos 3.000 contratos. Con la caída de los precios del oro, eso nos sugiere que la caída fue débil.

Los precios de la plata se llevaron al mentón la semana pasada, cayendo casi un 15% o 4 dólares. El mínimo fue de 21,81 dólares, por lo que el rebote para cerrar en 23,09 dólares fue bienvenido. El triángulo que se formó en la reciente subida sugirió una posible caída a alrededor de 19,75 dólares. El MA de 200 días está en 19,19 dólares y eso sigue siendo un objetivo viable también. El otoño de esta semana vio el rebote de la plata de los 100 días MA ($21.83) y los 165 días EMA ($21.12). ¿Podría ser eso un mínimo? La plata hizo lo que parece ser un fondo de picos y el rebote sugiere que podríamos ver alguna acción de retroceso esta semana. La resistencia entraría, sin embargo, en el MA de 50 días cerca de $25.86. Eso también sería sobre el nivel de ruptura al alza. Sin embargo, para sugerir una ruptura importante, eso no ocurriría hasta que una vez más se rompiera por encima de $ 29. Por lo tanto, mira cuidadosamente cómo se desarrolla cualquier rebote. Un rebote débil que nos lleve hacia ese MA de 50 días podría potencialmente ser un lugar para aligerar las posiciones. Esperamos que no veamos un mínimo hasta octubre. El oro y la plata también tienen un historial de mínimos en octubre o incluso mínimos en noviembre/diciembre. El RSI aún no ha alcanzado niveles que sugieran un mínimo y el sentimiento, mientras está abajo, no ha alcanzado niveles profundamente sobrevendidos. A pesar de cualquier rebote en este momento, sin embargo, nuestras expectativas son que el mínimo final no se verá hasta que probemos el MA de 200 días cerca de $19 e incluso ligeramente por debajo en los $18. El desglose comenzó en alrededor de 27 dólares, por lo que ese nivel debería servir como un punto que sugeriría que el descenso ha terminado. El patrón que se ha desarrollado en la plata no es diferente al del oro. Podríamos etiquetar la caída a 23,58 dólares como una onda A, el repunte a 29,24 dólares la onda B, y el descenso esta semana a 21,81 dólares como una onda C. Por supuesto, el patrón podría jugar más con una onda D y E también. Por lo tanto, usa 27 dólares como el punto en el que el declive podría terminar.

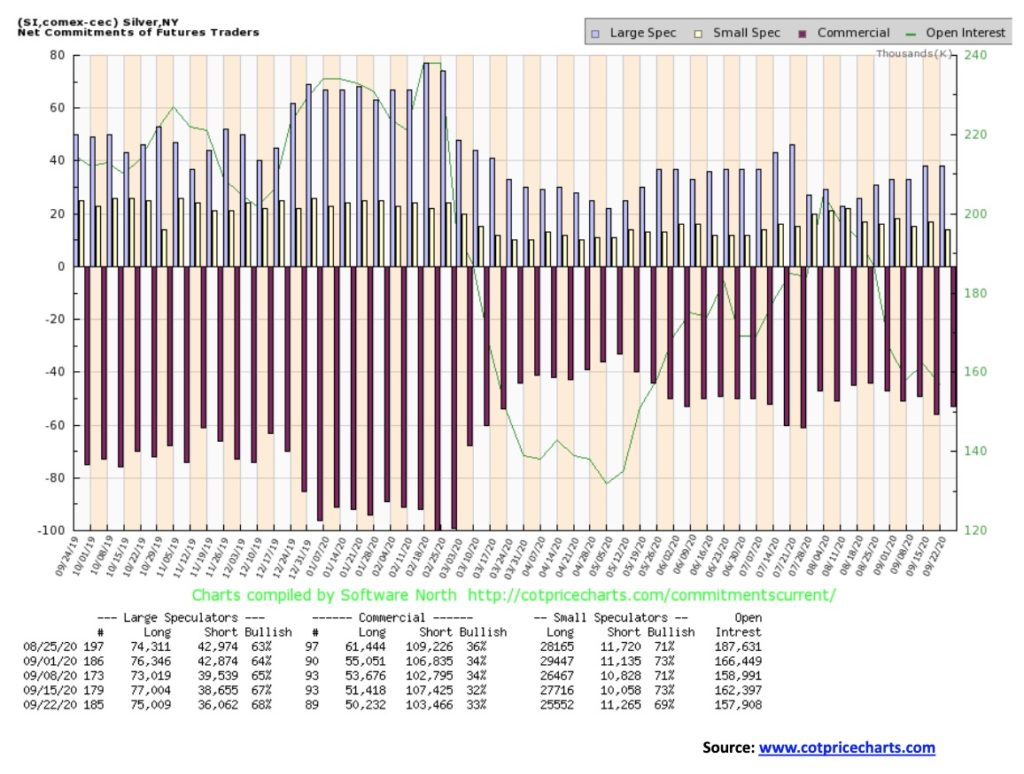

El COT comercial de plata mejoró marginalmente esta semana pasada a 33% desde 32%. Eso es alentador, pero no está en un nivel que llamaríamos alcista. Tanto el interés abierto corto como el largo cayó con los largos hacia abajo de aproximadamente 1.000 contratos y los cortos hacia abajo de aproximadamente 4.000 contratos. En general, el interés abierto cayó un poco más de 4.000 contratos. Dado que el mercado estuvo a la baja durante la semana, nos sugiere que, aunque la caída de la plata se ve mal (una caída de casi el 15% en la semana), la caída fue en realidad débil.

Con los precios del oro y la plata a la baja en la semana, las acciones de oro no podrían mantenerse en línea. El Índice de Oro TSX (TGD) cayó 4.7% mientras que el Índice de Bichos de Oro (HUI) bajó 6.6%. Pensamos que podría haber sido peor, considerando la caída de casi un 5% en el precio del oro y casi un 15% en el de la plata. Así que, al caer sólo alrededor del 5-7%, tenemos que considerar que esto es una victoria para las acciones de oro. Normalmente el doble de esa caída no habría sido una sorpresa. Así que tal vez las acciones de oro están insinuando que las cosas no son tan malas como podrían parecer. Aún así, el TGD (arriba) se rompió por debajo de su MA de 50 y 100 días. Luego se detuvo y puso en un buen día el jueves antes de estancarse el viernes justo en los 100 días de MA. El TGD dejó lo que podría ser un canal de oso en formación en los gráficos. Si esto es correcto, entonces el descenso de las acciones de oro podría tomar un patrón más suave. El EMA de 165 días está justo por debajo de 333 y eso debería servir de apoyo mientras que el MA de 200 días está abajo de 313. Esos niveles podrían actuar como apoyo y como objetivos potenciales. Con un RSI a 40, el TGD no está lo suficientemente sobrevendido como para sugerir que se trata de un nivel bajo. Observamos que el Índice de Porcentaje de Alza de los Mineros de Oro (BPGDM) ha caído al 62. Ese es un nivel más neutral, pero no está ni remotamente cerca de una sobreventa profunda. Tendríamos que bajar a menos de 25 y preferiblemente incluso a alrededor de 10 para sugerir eso. Otros indicadores son igualmente bastante neutrales aquí, así que no vemos nada que sugiera que estamos tocando fondo. El TGD necesita recuperar por encima de 380 y especialmente por encima de 390 para sugerir que se está tocando fondo. No vemos que eso esté sucediendo ahora mismo. Probablemente los precios más bajos están por venir, pero nuestro mejor escenario es que el TGD permanezca dentro de los límites del posible canal de formación de un oso. De esa manera, el descenso sería un lento molido en lugar de una venta por pánico. Las ventas por pánico sólo podrían desarrollarse en una buena ruptura de los 200 días de MA por debajo de 330.

No hay mucho que decir sobre lo que está pasando en el mercado del petróleo. Los precios siguen rebotando dentro de una banda de comercio que va aproximadamente de 36 a 43 dólares. Con los precios actuales de 40,25 dólares para el petróleo WTI estamos a punto de llegar al medio. El petróleo WTI cayó 2,6% la semana pasada. Por otro lado, el gas natural (GN) se disparó, ganando aproximadamente 75 centavos para un salto del 37,1% a los nuevos máximos de 52 semanas. Sin embargo, ninguna de las acciones se tradujo en ganancias para las acciones de energía, ya que el Índice de Petróleo y Gas (XOI) del ARCA cayó un 8,6% y el Índice de Energía (TEN) del TSX bajó un 6,7%. Las acciones de energía continúan un año miserable con el XOI cayendo un 51,8% y el TEN un 54,7%. Oh, seguro que hay acciones individuales que han ido bien, pero son las excepciones, no la regla.

En el mercado del petróleo, la semana pasada, dominó el temor de un resurgimiento del COVID-19. Está amenazando con cerrar las economías europeas una vez más. En los EE.UU., los cierres inesperados o la negativa rotunda a cerrar están causando estragos con números crecientes una vez más. No ayuda que California anuncie planes para eliminar los coches de gasolina para el 2035. Para la industria petrolera, la caída de la demanda los está matando. Incluso el Reino Unido está entrando en el acto, anunciando también planes para eliminar los coches de gasolina o, como dicen, los motores de combustión interna (ICE). La realidad para los productores de petróleo es que necesitan por lo menos 50 a 60 dólares de petróleo para hacer las cosas por lo menos algo viable y, como hemos señalado en nuestro gráfico de la semana, muchos necesitan más de 80 dólares.

Ayudar un poco a los precios esta semana pasada fue un aprovechamiento de las reservas. Por lo menos eso estabilizó cualquier caída. Técnicamente, como se ha señalado, el petróleo WTI permanece en una banda. Una ruptura por debajo de 36 dólares podría provocar más ventas, mientras que una ruptura por encima de 43 dólares podría provocar más ganancias. Pero las reservas de energía parecen sugerir que es más probable que la ruptura sea a la baja que a la alza. El pesimismo se apodera de las reservas de energía y siguen cayendo sin señales de fondo.

—

(Imagen destacada de Pixabay vía Pexels)

DESCARGO DE RESPONSABILIDAD: Este artículo fue escrito por un tercero y no refleja la opinión de Born2Invest, su dirección, personal o sus asociados. Por favor, revise nuestro Descargo de responsabilidad para más información.

El presente artículo puede incluir declaraciones de carácter prospectivo. Estas declaraciones prospectivas se identifican generalmente con las palabras «creer», «proyectar», «estimar», «llegar a ser», «planear», «querer» y expresiones similares. Estas declaraciones prospectivas implican riesgos conocidos y desconocidos, así como incertidumbres, incluidas las que se tratan en las siguientes declaraciones de advertencia y en otras partes de este artículo y de este sitio. Aunque la Compañía puede creer que sus expectativas se basan en suposiciones razonables, los resultados reales que la Compañía puede lograr pueden diferir materialmente de cualquier declaración con miras al futuro, que refleja las opiniones de la administración de la Compañía sólo a partir de la fecha del presente documento. Además, asegúrese de leer estas revelaciones importantes.