«Ahora es el invierno de nuestro descontento

hecho glorioso verano por este sol de York»

-William Shakespeare, línea de apertura de Ricardo III, Acto

1, Escena 1

Las palabras de Shakespeare nunca podrán ser más clarividentes. Las cosas, como se dice, se están deshaciendo lentamente. El candidato presidencial Joe Biden puede decir «Nuestra política ha sido durante mucho tiempo mezquina, amarga y divisiva». Pero podrían empeorar antes de mejorar. En otras palabras, las cosas se pondrán más oscuras (invierno) antes de que se vuelvan más brillantes (primavera).

Así es como se ven las cosas ahora mismo: cifras récord para COVID-19, ya que el mundo pasa de 46 millones de casos y más de 1,2 millones de muertos; incendios forestales récord en California que amenazan ahora al condado de Orange y a casas de millones de dólares; disturbios y enfrentamientos en las calles de los EE.UU., provocados por otro tiroteo más de un hombre negro; disturbios y enfrentamientos en la Unión Europea por los cierres y las máscaras; siguen produciéndose enfrentamientos entre los partidarios del Presidente Trump y el candidato Biden a medida que se acercan las elecciones, que podrían agravarse después de las elecciones ya que ninguna de las dos partes acepta a la otra; huracanes, que han golpeado Louisiana por quinta vez esta temporada; creciente desempleo, junto con el aumento de la falta de vivienda y la depresión.

Ha sido increíble que los mercados se hayan mantenido a flote durante todo esto, pero ¿están ahora vacilando por una caída? El mercado de la vivienda también ha estado subiendo, pero ¿por cuánto tiempo más? Ha sido la recuperación de la K hasta ahora. Un brazo arriba (Wall Street), el otro brazo abajo (Main Street). Los precios del petróleo han empezado a caer precipitadamente una vez más. Incluso el oro y las acciones de oro están demostrando no ser un refugio seguro de la venta. Vimos esa imagen en septiembre/octubre de 2008 y una vez más durante el colapso de marzo de 2020. Pero el oro y las acciones de oro también fueron los primeros en salir del paracaídas y en ambos casos subieron a niveles récord. Las condiciones para el oro siguen mejorando.

Con los paquetes de estímulo seguro que crecerán sin importar quién gane después del 3 de noviembre, la oferta de dinero y el balance de la Reserva Federal seguro que se expandirán aún más. Oh sí, estímulos para el oro y combustible para el mercado de valores también. Según la tabla siguiente (gracias, Thomas), el estímulo del gobierno ha totalizado 7,6 billones de dólares mientras que los bancos centrales han proporcionado 3,4 billones de dólares adicionales, la mayor parte de ellos procedentes de la Reserva Federal. Lo siento Canadá, era demasiado pequeño para este cuadro, incluso si el estímulo del gobierno canadiense era al menos tan grande como el de China.

| País | Gobierno stimulus | Central bank stimulus |

| EE.UU. | 3 MILLONES DE DÓLARES. | US$2T |

| Alemania | 1,3T | |

| Italia | 0,86T | 0.06B |

| Japón | 1T$. | |

| Francia | 0,46T | |

| China | 0,37T | 1,3T |

| Reino Unido | 0,46T | |

| India | 0,19T | 0,08T |

Repetimos de nuevo: desde principios de marzo de 2020 el balance de la Fed ha subido 2,9 billones de dólares o el 69%, la oferta monetaria de los EE.UU. M2 ha subido 3,2 billones de dólares o el 21% (hasta finales de septiembre), la deuda federal de los EE.UU. ha subido 3,8 billones de dólares o el 16%, mientras que el S&P 500 había ganado el 21% en el pico reciente y el oro el 33% en el pico reciente. Cuando demasiado dinero está persiguiendo muy pocos activos, uno obtiene una inflación de activos. Para que conste, el balance del Banco de Canadá ha subido 337.300 millones de dólares o un 72% en el mismo período de tiempo, mientras que la oferta monetaria (M2) ha subido 250.300 millones de dólares o un 14%.

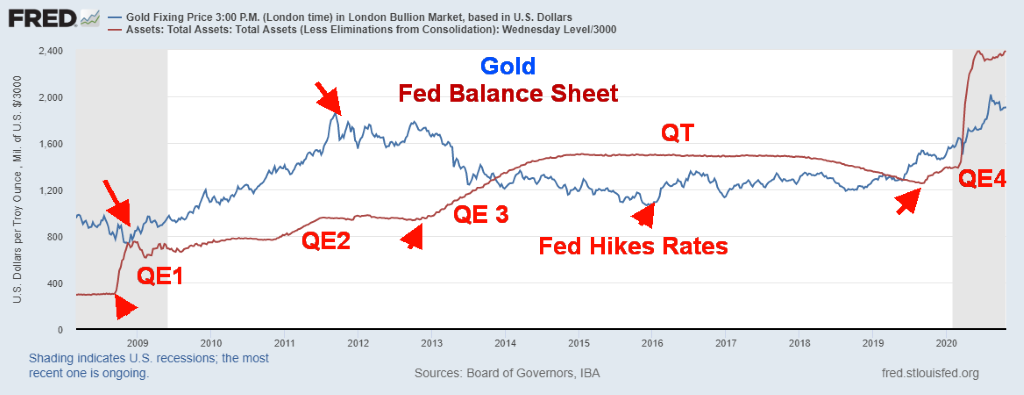

El oro ha seguido generalmente el balance de la Reserva Federal más alto.

El oro comenzó su ascenso rápidamente después del colapso de la crisis financiera de 2008 cuando la Reserva Federal se embarcó en su primera ronda de QE1. Desde octubre de 2008 hasta su pico en septiembre de 2012 el oro subió un 182% a través de los QE1 y QE2. Las acciones de oro, representadas por el Índice de Oro TSX (TGD), subieron un 200%. Pero el oro se derrumbó en 2013, incluyendo el día en que el oro cayó más de 200 dólares el 12 y el 15 de abril. El oro no encontró su fondo hasta diciembre de 2015, habiendo caído $870 o 46% desde su tope en septiembre de 2011. Se dieron muchas razones para el colapso, pero una que finalmente tuvo sentido fue el final anticipado de la QE. Aunque la QE3 fue anunciada por primera vez en septiembre de 2012, inicialmente no fue tan agresiva como las formas anteriores de QE, a pesar de ser más abierta. El oro parecía estar anticipando el final de la QE. A finales de 2013 la Reserva Federal estaba anunciando efectivamente la reducción del programa de QE e incluso comenzó a insinuar que las tasas de interés podrían ser aumentadas. El oro no respondió bien al final del programa QE. Irónicamente, el oro encontró su fondo en diciembre de 2015, coincidiendo con el primer anuncio de la Reserva Federal de un aumento de la tasa de la Reserva Federal.

El oro se negoció de manera plana de arriba a abajo desde 2016 a 2018, pero comenzó a subir de nuevo en 2019, cuando el programa de reducción de la Reserva Federal parecía estar llegando a su fin. El oro comenzó a subir a finales de 2019 cuando se supo que la Fed estaba llevando a cabo operaciones de reposición con el sistema bancario. El colapso pandémico de marzo desencadenó lo que se conoce como QE4 y el oro se disparó de un rango de operación de 7 años y se elevó a nuevos máximos históricos en agosto de 2020 a 2.089 dólares. Desde entonces, el oro ha estado pasando por un período de corrección que ha coincidido en gran medida con lo que parece ser una desaceleración en el QE4. El balance de la Reserva Federal alcanzó su punto máximo en junio de 2020 y, desde entonces, se ha mantenido relativamente plano, aunque ha empezado a subir de nuevo en octubre, aunque lentamente.

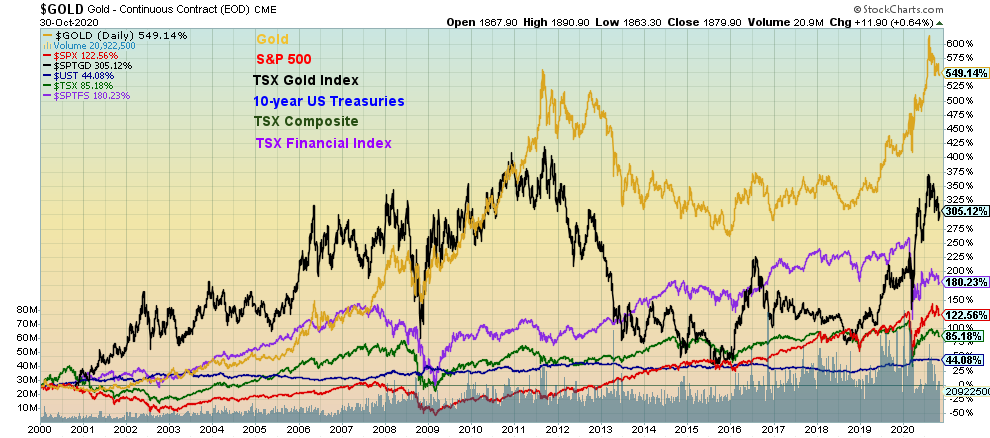

El oro ha sido el activo de mejor rendimiento de este siglo y en 2020, a pesar de la pausa de 7 años de 2012 a 2019.

En el gráfico anterior, 2000 – presente, el oro ha subido un 549%, el S&P 500 +123%, el índice de oro TSX +305%, los bonos del Tesoro a 10 años (antes del cupón de interés) +44%, el compuesto TSX +85%, y el financiero TSX +180%. No se muestra la plata, con una subida del 334% mientras que el petróleo WTI subió un 40%, el índice de bienes raíces TSX subió un 133%, el índice de energía TSX bajó un 33%, el índice CRB bajó un 29% y el índice de vivienda de la ciudad de Toronto subió un 285%.

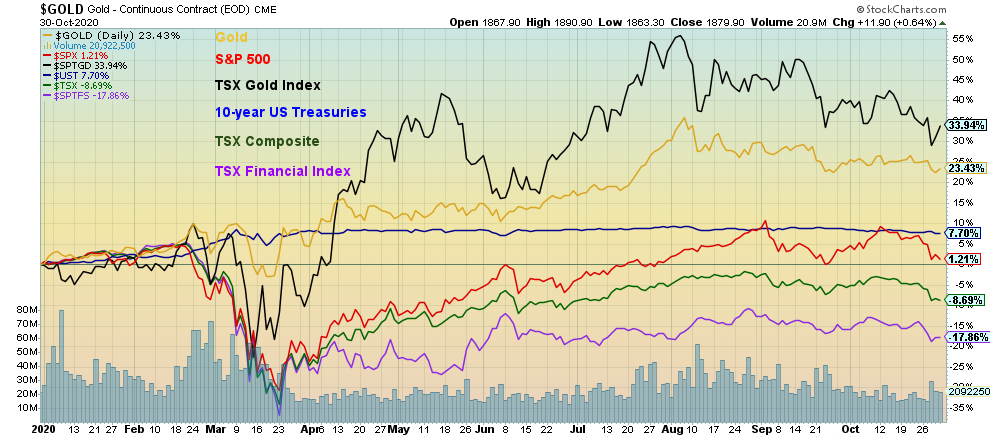

La historia es muy similar en el 2020. El Índice de Oro TSX está liderando el camino con una ganancia del 34%, el oro subió un 23%, el S&P 500 subió un 1,2%, el Compuesto TSX bajó un 8,7%, los Bonos del Tesoro de 10 años subieron un 7,7%, y el Financiero TSX bajó un 18%. De nuevo, la plata (no mostrada) subió 32%, el petróleo WTI bajó 41%, el índice de energía TSX bajó 56%, el índice CRB bajó 22%, el índice de bienes raíces TSX bajó 21%, pero el índice de vivienda de la ciudad de Toronto subió 8%.

Una pandemia furiosa, una elección extremadamente polémica, disturbios en las calles, todo lo que podemos pensar es «abróchense los cinturones de seguridad; va a ser un viaje agitado». (paráfrasis de la cita de Margo Channing, interpretada por Bette Davis de la película All About Eve (1950)).

Mercados y tendencias

| Ganancias (Pérdidas) Tendencias | |||||||

| Cerrar el 31/19 de diciembre | Cerrar 23/20 de octubre | Semana | YTD | Diariamente (a corto plazo) | Semanal (Intermedio) | Mensual (a largo plazo) | |

| Índices bursátiles | |||||||

| S&P 500 | 3,230.78 | 3,269.96 | (5.6)% | 1.2% | abajo | arriba | arriba |

| Dow Jones Industrials | 28,645.26 | 26,501.60 | (6.5)% | (7.1)% | abajo | arriba (débil) | arriba |

| Transportes Dow Jones | 10,936.70 | 11,106.19 | (6.5)% | 1.9% | abajo | arriba | arriba |

| NASDAQ | 9,006.62 | 10,911.59 | (5.5)% | 21.6% | abajo | arriba | arriba |

| Compuesto S&P/TSX | 17,063.53 | 15,580.64 | (4.4)% | (8.7)% | abajo | neutral | neutral |

| S&P/TSX Venture (CDNX) | 577.54 | 683.78 | (4.8)% | 18.4% | abajo | arriba | arriba (débil) |

| S&P 600 | 1,021.18 | 876.59 | (6.1)% | (14.2)% | neutral | arriba (débil) | abajo (débil) |

| Índice mundial del MSCI | 2,033.60 | 1,778.89 | (6.1)% | (14.2)% | abajo | neutral | abajo |

| Índice Bitcoin de la NYSE | 7,255.46 | 13,343.05 (nuevos máximos) | 3.1% | 83.9% | arriba | arriba | arriba |

| Índices bursátiles de la minería de oro | |||||||

| Índice de Bichos de Oro (HUI) | 241.94 | 314.662 | (2.8)% | 30.0% | abajo | arriba (débil) | arriba |

| Índice de Oro TSX (TGD) | 261.30 | 349.98 | (0.8)% | 33.9% | abajo | arriba (débil) | arriba |

| Rendimientos/extensibles de la renta fija | |||||||

| El rendimiento del Tesoro de los Estados Unidos a 10 años | 1.92 | 0.87 | 3.6% | (54.7)% | |||

| Cdn. Rendimiento de los bonos a 10 años | 1.70 | 0.67 | 4.7% | (60.6)% | |||

| El reloj de la recesión se extiende | |||||||

| El diferencial del Tesoro de EE.UU. a 2 años y 10 años | 0.34 | 0.71 | 4.4% | 108.8% | |||

| Cdn 2 años 10 años de propagación del CGB | 0 | 0.39 | plano | 3,900.0% | |||

| Monedas | |||||||

| Índice de US$ | 96.06 | 94.04 | 1.4% | (2.1)% | arriba | abajo | abajo |

| Canadiense… | 0.7710 | 0.7510 | (1.3)% | (2.5)% | abajo | arriba | neutral |

| Euro | 112.12 | 116.49 | (1.8)% | 3.9% | abajo | arriba | arriba |

| El franco suizo | 103.44 | 109.06 | (1.4)% | 5.4% | abajo (débil) | arriba | arriba |

| Libra esterlina | 132.59 | 129.60 | (0.6)% | (2.2)% | neutral | arriba | neutral |

| Yen japonés | 92.02 | 95.53 | 0.1% | 3.8% | arriba | arriba | arriba |

| Metales preciosos | |||||||

| Oro | 1,523.10 | 1,879.90 | (1.3)% | 23.4% | abajo | arriba | arriba |

| Plata | 17.92 | 23.65 | (4.1)% | 32.0% | abajo | arriba | arriba |

| Platino | 977.80 | 848.40 | (6.4)% | (13.2)% | abajo | neutral | neutral |

| Metales base | |||||||

| Paladio | 1,909.30 | 2,217.20 | (7.6)% | 16.1% | abajo | arriba (débil) | arriba |

| Cobre | 2.797 | 3.05 | (2.6)% | 9.1% | arriba | arriba | arriba |

| Energía | |||||||

| Aceite WTI | 61.06 | 35.79 | (10.2)% | (41.4)% | abajo | neutral | abajo |

| Gas natural | 2.19 | 3.35 (nuevos máximos) | 5.0% | 53.0% | arriba | arriba | arriba |

Nota: Para una explicación de las tendencias, véase el glosario al final de este artículo.

Los nuevos máximos y mínimos se refieren a los nuevos máximos y mínimos de 52 semanas.

Gráfico de la semana

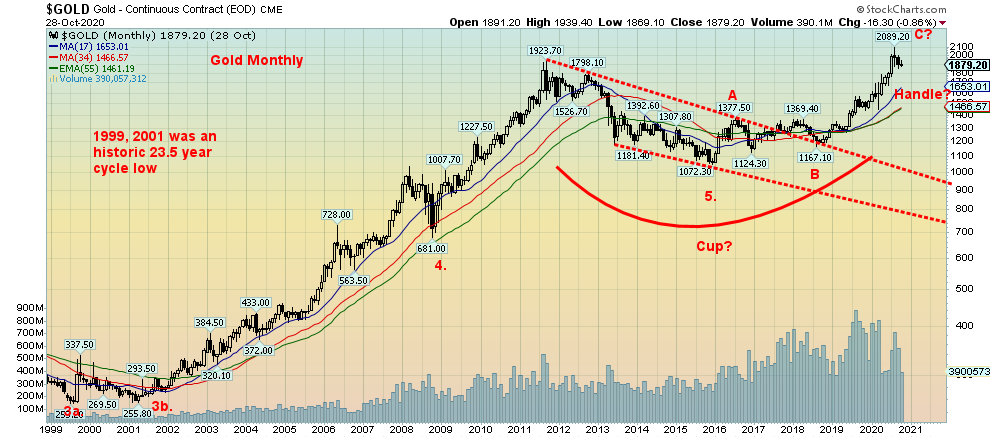

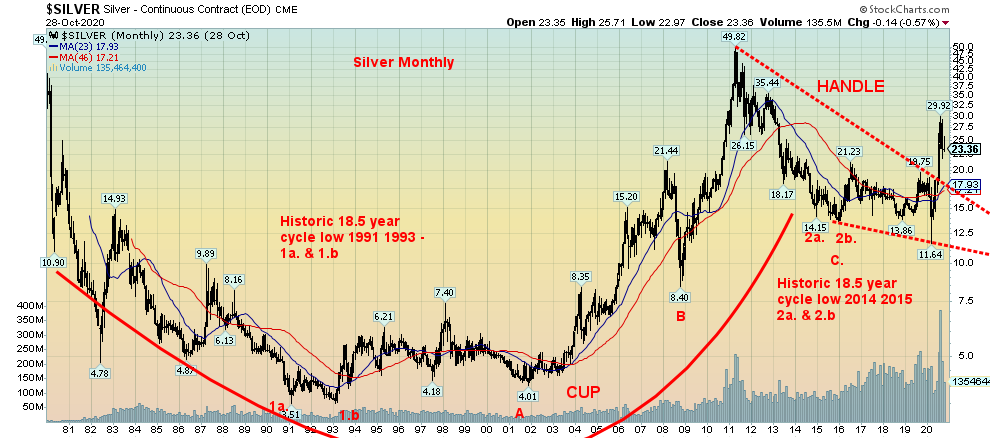

Vale la pena mirar el panorama general ya que cuenta una historia importante. Arriba están los gráficos mensuales a largo plazo del oro y la plata. Ambos han salido de las bases de largo plazo. Típicamente, cuando eso sucede, la recuperación posterior puede continuar por más de unos pocos años. Desde que el oro se convirtió en libre comercio en 1971, ha disfrutado de dos mítines plurianuales en 1971-1980 y 2001-2011. En el primer caso, el oro ganó 1.522% basado en los precios de cierre mensuales. En el segundo rally, el oro ganó 555% en base a los precios de cierre mensuales. La plata ganó 2.548% de 1971 a 1980 y subió 798% de 2001 a 2011, de nuevo en base a los cierres mensuales. El repunte hasta ahora ha ocurrido entre 2015-2020. El oro ha ganado 76% mientras que la plata ha subido 70%.

Cabe señalar que, si bien el oro disfrutó de mítines plurianuales, no fue un asunto sencillo y hubo períodos de correcciones importantes. Durante el primer rally en 1971-1980 hubo una corrección del 50% en 1975-1976. En el segundo rally multianual 2001-2011 el oro cayó un 34% durante el crack financiero de 2008. En ambos casos, hubo declaraciones de que el oro estaba acabado y nunca se recuperaría. En marzo de 2020, en el punto álgido del pánico pandémico, el oro cayó un 15%. Durante la fase final del rally 2001-2011 visto en 2009-2011, hubo dos correcciones del 15%, pero el oro logró aumentar un 182% en general. Las correcciones son una parte normal del proceso y deben ser vistas como oportunidades de compra. Sólo cuando se toman las bajas de años anteriores la situación cambia. En 2013, el oro cayó hasta su mínimo de 2012 y 2011, lo que indica que el rally de 2001-2011 ha terminado oficialmente.

¿Podría esta reunión continuar durante unos años más, incluyendo el paso a una fase de desbandada? Es posible. La tendencia primaria o a largo plazo está en alza tanto para el oro como para la plata. Las tendencias primarias pueden permanecer durante años. Dado que ahora estamos arriba por cinco años, siempre es posible que la tendencia primaria esté llegando al máximo. Excepto que no consideramos que la tendencia primaria termine hasta que saque el mínimo del año anterior. En el caso del oro, el mínimo de 2019 fue de 1.267 dólares. Al menos en teoría, la plata alcanzó su mínimo de 2018 y 2019 en marzo de 2020, cuando bajó a 11,64 dólares. Excepto que nunca cerró por debajo de los niveles del año anterior. Tanto el oro como la plata dieron señales de compra a largo plazo en abril de 2019 para el oro y, más recientemente, para la plata en agosto de 2019. Estas rupturas se produjeron después de un largo período de un mercado bajista, principalmente de 2013 a 2019. Si hay preocupación, es que el oro se movió para alcanzar nuevos máximos históricos, mientras que la plata no se ha confirmado, ya que se mantiene muy por debajo de su máximo histórico de cerca de 50 dólares visto en 1980 y de nuevo en 2011.

El bien documentado bajo ciclo de 7,8 años del oro (rango de 7-9 años) no llegará al fondo hasta el 2023-2024. El último se registró en diciembre de 2015 y antes de ese octubre de 2008. El más largo, pero algo no demostrado por falta de datos, es el ciclo de 23,5 años (rango 20-28 años) que se debe al fondo a principios de 2023 +/- 4 años. Lo más probable es que su mínimo coincida con el siguiente mínimo del ciclo de 7,8 años. El último ciclo de 23,5 años se produjo con un doble fondo en 1999 y 2001.

Por ahora, dejaremos de lado los pronósticos que tienen el oro a 15.000 dólares y la plata a 150 dólares. En este momento tenemos poca evidencia de que eso suceda. Nuestro pronóstico más reciente para el oro, basado en que se desprendió de su base larga que se formó, es un aumento a por lo menos 2.200 dólares. El máximo a principios de este año fue de 2.089 dólares. Hay un potencial adicional de hasta 2.700 dólares. Pero eso sólo ocurriría si sacamos firmemente 2.200 dólares. En este momento, sólo un desglose por debajo de 1.450 dólares nos sugeriría que los ciclos a largo plazo han llegado al máximo y estamos en la agonía del colapso hacia los mínimos de los ciclos principales.

Para la plata, proyecta hasta por lo menos 65 dólares basado en el triángulo de la cuña que pareció salir a principios de este año. El ciclo más largo de la plata es uno de 18,75 años (rango de 15-22 años), que tocó fondo por última vez en 2014/2015. Así que, actualmente está en el proceso de un nuevo ciclo de largo plazo. Se necesitaría un desglose por debajo de 19,75 dólares para sugerirnos que el movimiento ascendente de la plata a largo plazo ha terminado.

Sigue habiendo una fuerte demanda tanto de oro como de plata. La pandemia ha impactado negativamente la producción en 2020, causando cierres y rupturas en la cadena de suministro. Tenemos una combinación de producción débil, fuerte demanda y el hecho de que el oro generalmente está en manos fuertes que no están inclinadas a vender. También tenemos una confianza cada vez menor en el papel moneda. Con los bancos centrales de todo el mundo bombeando la oferta de dinero y añadiendo a sus balances, eso resulta en una cosa: devaluación de la moneda. Mientras que el oro este año ha subido un 23% en dólares americanos, el oro ha subido un 26% en CDN, un 27% en libras esterlinas, un 19% en euros, un 17% en francos suizos y un 19% en yenes japoneses. El oro actúa como una cobertura no sólo contra la devaluación de la moneda, sino también contra la inflación y la deflación.

No importa lo que suceda al salir de esta elección, el oro debe seguir siendo un ganador. Ambos candidatos se comprometen a gastar trillones para sacar a los EE.UU. de la recesión de 2020. Si el período postelectoral es tumultuoso como muchos esperan, el oro podría actuar como un refugio seguro. Desde la Fed y aquí en Canadá el Banco de Canadá (BofC) se han comprometido a mantener los tipos de interés donde están en 2023 los bancos centrales no tendrán más remedio que monetizar la deuda de rápido crecimiento. Una vez más, esto es positivo para el oro en el futuro.

Cuando hablamos de oro y plata aquí, nos referimos a oro y plata físicos. Las acciones de oro están apalancadas en el precio del oro y la plata, pero otros factores pueden hacer que a las acciones de oro les vaya mejor o peor que al oro y la plata en sí. Dada la necesidad de nuevas fuentes de oro y plata, los mineros de exploración junior son los más apalancados en el precio del oro y la plata. Esperamos la elección.

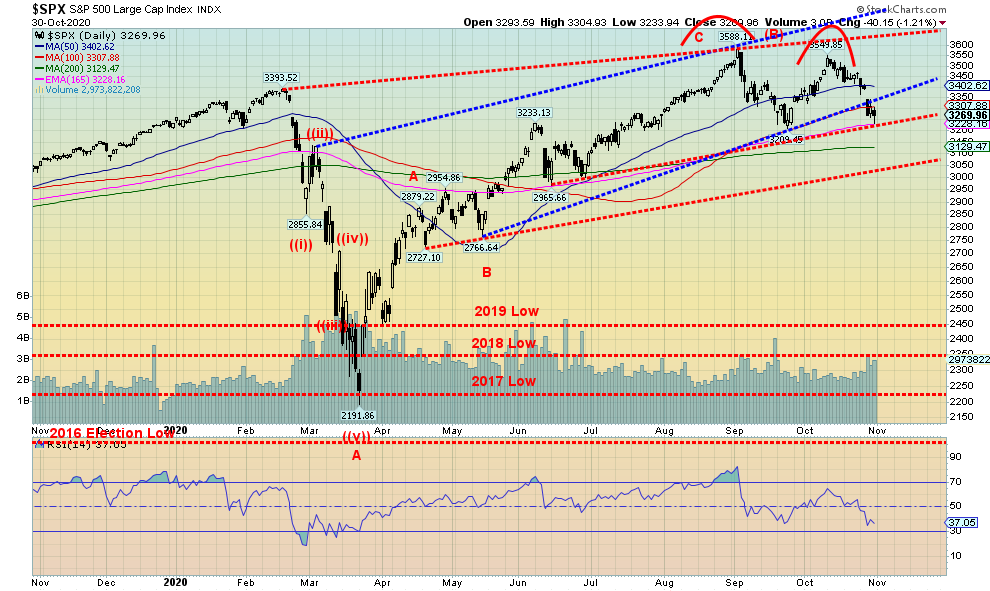

Fue la peor semana desde la venta por pánico en marzo de 2020. No es de extrañar, con más de 500 mil casos de coronavirus en todo el mundo, más de 100.000 sólo en los EE.UU., y continuas protestas, enfrentamientos y disturbios en la UE y en los EE.UU. mientras nos dirigimos a las elecciones más polémicas de la historia. Independientemente de quién gane el martes -y todos los indicios apuntan a un resultado electoral controvertido o, al menos, a un resultado electoral retrasado- la división en los Estados Unidos no va a desaparecer pronto. De nuevo, no importará quién gane el martes, ya que la división y los enfrentamientos probablemente se intensificarán.

El S&P 500 bajó el miércoles, dejando una brecha entre 3.365 y 3.342. Nuestra expectativa es que el hueco no se llene, lo que nos indica que lo más probable es que el mercado bajista esté en marcha. Debido a que el colapso de marzo eliminó los mínimos del año anterior hasta 2017, nos indicó que lo más probable es que un importante mercado bajista esté en marcha. El colapso de marzo fue la ola A. El repunte de marzo es la onda B. Ahora viene la onda C. Las ondas C pueden crear un plano, lo que significa que el punto más bajo debería llegar en algún lugar alrededor del punto más bajo de marzo. O puede ir ligeramente más abajo. Si este mercado bajista es como los anteriores, el mercado debería perder al menos un 30% y podría, en general, durar al menos un año y medio. Eso nos llevaría a finales de 2021 o incluso a 2022 antes de que encontremos el fondo final. Eso encajaría con los ciclos que caerían en ese marco de tiempo.

La semana pasada el S&P 500 perdió un 5,6%, la peor semana desde marzo. El Dow Jones Industrials (DJI) bajó un 6,5%, el Dow Jones Transportes (DJT) bajó también un 6,5%, mientras que el NASDAQ bajó un 5,5%. El S&P 600 de pequeña capitalización cayó 6,1% y el Índice de Igualdad de Peso del S&P 500 perdió 5,8%. Aquí en Canadá el TSX cayó 4.4% y el TSX Venture Exchange (CDNX) bajó 4.8%. En la UE, el FTSE de Londres bajó un 4,8%, el CAC 40 de París un 6,4% y el DAX alemán un 8,6%. En Asia, el Índice de Shanghai (SSEC) de China fue una estrella, perdiendo sólo un 1,6% y el Nikkei Dow de Tokio (TKN) cayó un 2,3%. A Asia le va mucho mejor con el coronavirus ya que fueron brutales con los cierres y el cierre de sus fronteras al recordar el SARS y como resultado estuvieron mucho mejor preparados.

El S&P 500 rompió una línea de tendencia y parece estar a punto de romper otra. Todo indica que este mercado debería bajar. La mayoría de los indicadores están a la baja pero no están muy sobrevendidos todavía. Por lo tanto, hay espacio para moverse más abajo. Si, sin embargo, el mercado fuera a bajar de nuevo como lo hizo en marzo, entonces esta caída podría ponerse fea de prisa y el pánico podría seguir. Hay apoyo hasta el MA de 200 días cerca de 3.100, pero bajo ese nivel el pánico podría estar en marcha. En este momento, sólo recuperar 3.500 nos sugeriría que podríamos subir más.

Hay tres grandes eventos esta semana: la elección el martes 3 de noviembre, la reunión de la Reserva Federal el 4 y 5 de noviembre, y los números de empleo de octubre el viernes. Los gráficos no son alentadores y es posible que cunda el pánico.

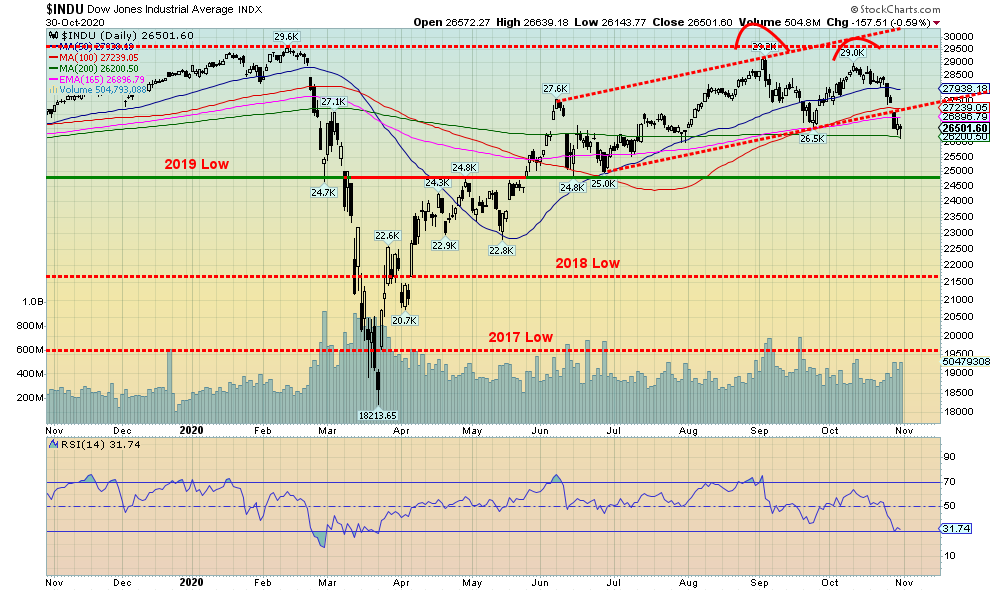

El Dow Jones Industrials (DJI) no va bien, cayendo un 6,5% la semana pasada, el peor de los índices principales. Además, a diferencia de los otros, el DJI rompió bajo el mínimo de septiembre de 26.815 y actualmente descansa en el de 200 días. Si la doble cima es correcta, entonces el DJI proyecta hacia abajo a por lo menos 24.470. El DJI cerró de forma bajista la semana pasada, pero podría haber sido peor. Un cierre sólido por debajo de 25.300 nos habría indicado que nos dirigimos hacia abajo ahora. Por otro lado, el DJI no logró cerrar por encima de 27.800 que nos hubiera indicado que seguimos vivos. En cambio, estamos en una especie de tierra de nadie. Pero una ruptura sólida de 25.300 nos indicaría que vamos más abajo. Observamos que el DJI no confirmó con el DJT la consecución de nuevos máximos históricos. Esta gran divergencia entre los índices no está confirmada todavía, pero la confirmación de la parte negativa parece ser cierta.

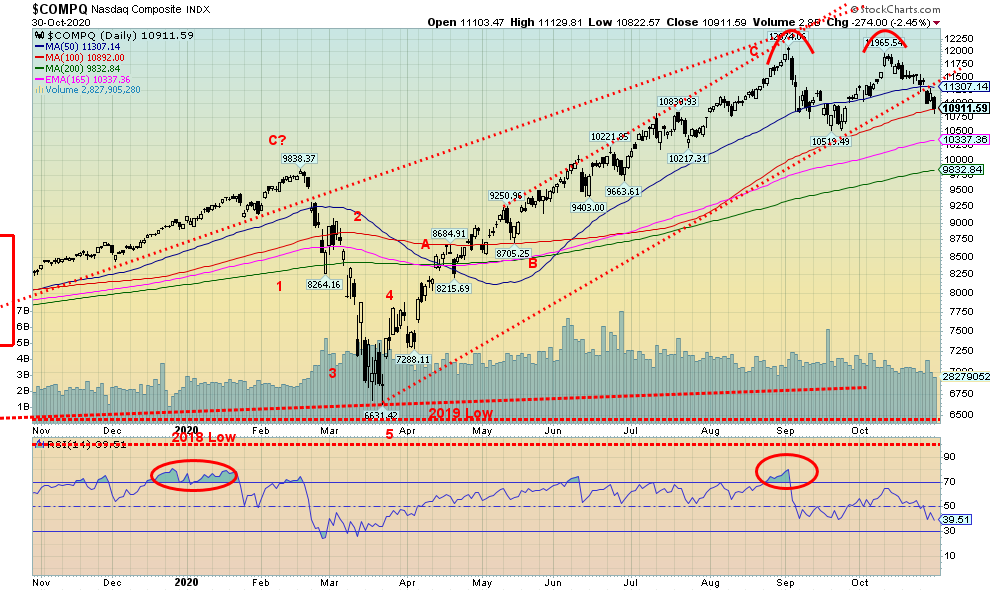

El tecnológico NASDAQ bajó como los otros índices el miércoles, perdiendo 5.5% en la semana. La brecha es pequeña, ya que la mínima del lunes 26 fue de 11.358, mientras que la máxima del jueves 29 fue de 11.287. El diferencial no se ha cerrado. El NASDAQ encontró apoyo en los 100 días de la AM al menos inicialmente el viernes. Podría bajar hacia el MA exponencial de 165 días cerca de 10.337 y el MA de 200 días cerca de 9.832. Romper el mínimo de septiembre en 10.519 podría proyectar una caída en el NASDAQ a objetivos potenciales en 8.965. El NASDAQ ha bajado un 15% desde su máximo histórico de septiembre, pero sigue subiendo un 21,6% en el año. Sus principales componentes de FAANG fueron golpeados la semana pasada con Facebook abajo 7.6%, Apple abajo 5.4%, Amazon abajo 5.3%, Netflix abajo solo 2.6%, y Google abajo 1.2%. Microsoft cayó 6,4% y Tesla perdió 7,8%. Ni siquiera Berkshire Hathaway se salvó, cayendo un 5,3%. Las probabilidades son buenas de que el NASDAQ rompa su mínimo de septiembre. Por debajo de eso, el nivel de soporte clave es el MA de 200 días.

No es una sorpresa que la proporción entre llamadas y entradas haya saltado la semana pasada, ahora en 0.77. Este es un territorio neutral para la relación put/call, ni bajista ni alcista. Otra gran caída esta semana y la proporción podría saltar a que los puts sean favorecidos sobre los call por un amplio margen. Eso, a su vez, podría crear el potencial para un mínimo.

No es de extrañar que la volatilidad haya saltado a raíz de la paliza que los mercados recibieron la semana pasada. El índice de volatilidad VIX está rápidamente de vuelta a los niveles vistos en el mínimo de junio de 2020. El VIX hizo posible un fondo de cabeza y hombros. Ahora se ha salido de su escote alrededor de 31 y se proyecta hasta por lo menos 50. El potencial adicional es de hasta 62. El S&P 500 rompió una línea de tendencia alcista desde un punto bajo en abril. También está cayendo de un potencial doble en las listas de éxitos.

La TSX se unió al partido de abajo esta semana, perdiendo un 4,4%. Como algunos de los otros índices, el TSX bajó el miércoles y luego cerró bajo el MA de 200 días. Podría encontrar apoyo aquí, pero si rompemos bajo el mínimo de junio de 14.935, entonces todas las apuestas están fuera y lo más probable es que estemos en la agonía de un mercado bajista. El posible doble techo en los gráficos más la brecha hacia abajo el miércoles indican un potencial techo para el TSX. Esto nos sugiere que la onda B está completa y que ahora estamos comenzando la onda C hacia abajo. La onda A fue el choque de la pandemia de marzo que rompió el mínimo de 2016 al mínimo de 2019 y estuvo cerca de romper el mínimo de 2012. Esa fue una señal para nosotros de que un importante mercado bajista estaba potencialmente en marcha. La recuperación de la onda B no fue inesperada. El TSX no lo hizo tan bien como algunos de los otros índices, recuperando un poco más del 50% del mínimo de marzo. Cada subíndice fue golpeado la semana pasada, liderado por Energía (TEN), con una caída del 6,5% y seguido de cerca por Tecnología de la Información (TKK), con una caída del 6,4%. Golds fue el que mejor se desempeñó, perdiendo sólo un 0,8%.

PBI real de EE.UU. y deuda federal (% de cambio anual)

Los EE.UU. informó que el PIB del tercer trimestre aumentó 33,1%. Esto estuvo por encima del 31% esperado. Siguió una caída récord del 31,4% en el segundo trimestre. Aún así, dejó a EE.UU. 3,5% por debajo de su pico pandémico. La expectativa para el 2020 es una caída del PIB de 4.6%. El rebote fue ayudado por un aumento en el gasto personal y ayudado por los cheques CARES y los beneficios de desempleo. Con los que se están marchitando ahora, la expectativa es que el cuarto trimestre podría ver un retorno al crecimiento negativo. De los 22 millones de empleos perdidos en marzo y abril, sólo se han recuperado 11,3 millones y el nivel real de desempleo es probablemente de unos 20 millones. Si se añade el desempleo de larga duración, podría llegar a los 26 millones. Con el PIB cayendo en picado, la deuda federal de EE.UU. ha ido en la dirección opuesta. Eso no es inusual, ya que uno puede ver que con cada recesión la deuda ha aumentado en cierta medida. Las mayores ganancias anteriormente fueron durante la recesión de 1980-1982 y la Gran Recesión de 2007-2009. Pero esta hasta ahora es la mayor caída del PIB desde la Gran Depresión.

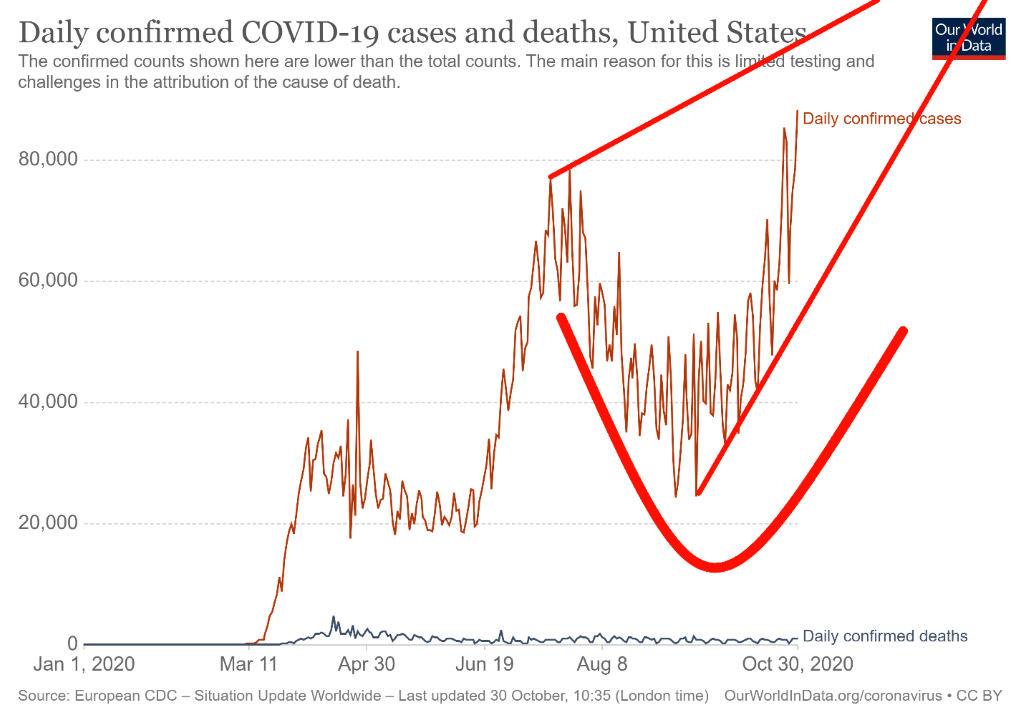

¿Covid se ha movido hacia el patrón del palo de hockey? Así parece, ya que el número de casos diarios parece ir en aumento. La semana pasada se registró un récord de 573 mil casos el 30 de octubre. Fue liderado por los EE.UU. que registró 101 mil casos ese día, convirtiéndose en el primer país en registrar más de 100 mil casos en un día. Pero los números también se han disparado en Europa. Francia, por ejemplo, registró más de 49 mil casos el viernes. Ocho países tienen ahora más de un millón de casos, liderados por EE.UU. con más de 9 millones de casos. El mundo ha superado los 46 millones de casos y si se mantienen los más de 500 mil casos diarios, eso se traduce en un millón más de casos cada dos días. Eso significa que estaremos en 50 millones de casos para el martes. El promedio de 7 días es ahora de más de 463 casos. Las muertes también están aumentando incluso cuando el porcentaje de muertes en general está disminuyendo. La tasa de mortalidad general / casos ha caído al 2,5% desde el 3% y últimamente ha sido más del 1,3%. No pueden detener la propagación pero están reduciendo la tasa de mortalidad. La gripe común tiene una relación muerte/casos de alrededor del 0,1%.

Casos y muertes por Coronavirus 1 de noviembre de 2020 – 14:19 GMT

Casos – 46.516.506

Muertes – 1.202.134

Los Estados Unidos continúan estableciendo récords, registrando por primera vez más de 100 mil casos en un solo día. La segunda ola está resultando más mortal que la primera. Sin embargo, gran parte de los EE.UU. se niega a tratarla con sensatez. Los EE.UU. lideran el mundo con más de 9,4 millones de casos y más de 235 mil muertos. Eso es más muertes que todas las guerras desde la de Corea en 1950 – 1953 y el doble de las muertes de EE.UU. en la Primera Guerra Mundial. El número estimado de muertes por la gripe española en 1918 – 1919 fue de 675 mil en una base de población mucho más pequeña. Tanto Texas como California se acercan rápidamente a un millón de casos, cada uno con Florida no muy lejos. Nueva York todavía lidera en número de muertes pero se han ralentizado últimamente mientras que Texas y California y Florida están aumentando rápidamente. La tasa de mortalidad de EE.UU. ha caído a alrededor del 1%. Muchos hospitales están en o cerca de la capacidad y van a tener mucho más dificultades para manejar los casos si la tasa actual de infecciones se mantiene en estos niveles.

Casos y muertes por Coronavirus 1 de noviembre de 2020 – 14:19 GMT

Casos – 9.404.823

Muertes – 236.101

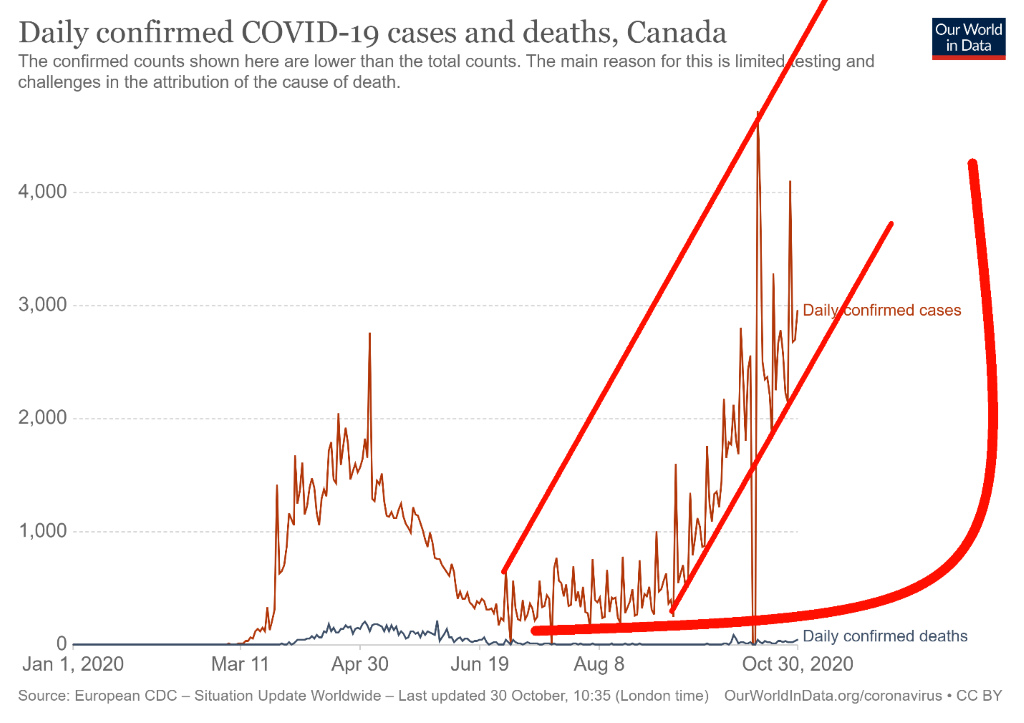

Para Canadá, son buenas y malas noticias. La buena noticia es que Canadá ha caído al 31º lugar del mundo en cuanto a número de casos. La mala noticia es que el número de casos sigue aumentando ya que Canadá está ahora entre 2.500 y 3.500 casos diarios, liderados como siempre por Ontario y Quebec pero aumentando en el Oeste también, particularmente en Alberta. El Canadá ha registrado más de 10 mil muertes para una relación muerte/casos del 4,4%. Eso es comparativamente alto, pero está bajando más recientemente para estar más cerca del 1%. Eso se debió a las altas tasas de mortalidad en los hogares de atención a largo plazo en las primeras etapas de la pandemia. El Canadá sigue ocupando el 22º lugar en lo que respecta a las muertes, pero está en el 88º lugar en cuanto a casos/millón de habitantes y en el 40º en cuanto a muertes/millón de habitantes. Vaya premio.

Casos y muertes por Coronavirus 1 de noviembre de 2020 – 14:19 GMT

Casos – 234.511

Muertes – 10.136

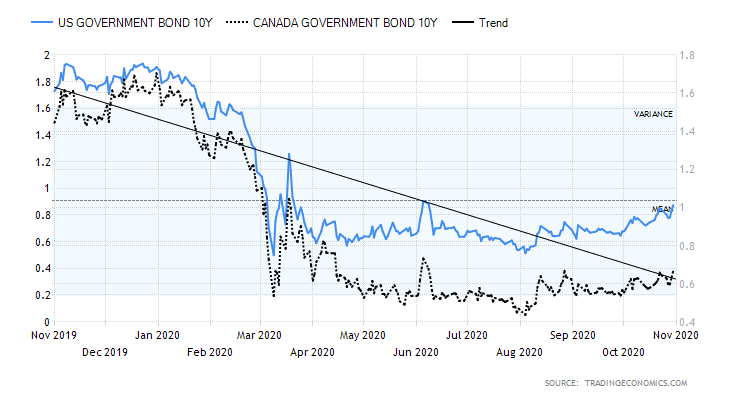

Bono del Tesoro a 10 años de los EE.UU., Canadá Bono del Gobierno a 10 años (CGB)

¿Dónde están los tipos de interés a largo plazo? Parece que, por el momento, el camino de menor resistencia es al alza, ya que el bono del tesoro a 10 años de los EE.UU. subió al 0,87% la semana pasada, un 3,6%, y el bono a 10 años del Gobierno de Canadá (CGB) subió un 4,7% al 0,67%. El bono a 10 años está tratando de asomar la cabeza por encima del MA de 200 días, por lo que es posible que falle en algún lugar de por aquí. Sin embargo, una rotura firme por encima del 0,90% podría sugerir que el bono a 10 años se dirige hacia arriba, potencialmente a niveles alrededor del 1,20%. El catalizador parece ser los números económicos mejores de lo esperado que se están reportando. Como hemos señalado, el PIB del tercer trimestre aumentó un 33,1%, mejor que el esperado 31%. Los reclamos semanales de desempleo también fueron mejores de lo esperado, con 751.000 frente a los 791.000 de la semana anterior y una expectativa de 775.000. Los ingresos personales de septiembre subieron un 0,9% frente a la caída del 2,5% de agosto, mientras que el gasto personal subió un 1,4% frente a una expectativa de sólo un 1,0%. El indicador del Sentimiento del Consumidor de Michigan llegó a 81.8, que fue mejor que el esperado 81.2 y por encima del 80.4 del mes anterior. Anteriormente, en el índice Case-Shiller, los precios de las viviendas subieron un 5,2% año tras año, mucho mejor que el esperado 4,2% de ganancia. El PMI de Chicago de octubre sorprendió con 61,1 frente a una expectativa de 58, lo que sugiere una mayor recuperación en la fabricación. La gran cosa está fuera el 6 de noviembre, ya que se espera que las nóminas no agrícolas muestren una ganancia de 661 mil y la tasa de desempleo en un 7,9%. Debemos notar que Canadá también reportará sus números de empleo de octubre. Canadá busca una pequeña pérdida de 7.500 empleos y una tasa de desempleo del 9%. Informaremos sobre ellos en el Scoop de la próxima semana. La subida de los tipos de interés podría detenerse en seco si las cifras de empleo son peores de lo esperado y el caos se desata después de las elecciones.

Con el cierre efectivo de la UE a raíz de un enorme aumento del coronavirus, junto con las continuas protestas, disturbios y enfrentamientos en las calles de Italia, Francia y Alemania en particular, los fondos se precipitaron de las acciones de la UE a un supuesto refugio seguro de dólares estadounidenses. El resultado fue que el índice de los EE.UU. subió un 1,4% la semana pasada y parece haber vuelto a subir, cerrando justo por encima de 94. El euro cayó un 1,8%, el franco suizo bajó un 1,4% y la libra esterlina un 0,6%. El yen japonés se desvió de la tendencia, subiendo un pequeño 0,1% pero el CDN se unió a los otros, perdiendo un 1,3%. Las elecciones de la semana que viene podrían azotar al dólar en la otra dirección, especialmente si el resultado está en duda y se producen enfrentamientos en las calles. El índice del dólar tiene una resistencia de alrededor de 94,50. Por encima de ese nivel, se pondría en marcha una subida hasta el MA exponencial de 165 días cerca de 95,30. El MA de 200 días sube a 96,64. El Índice US$ podría estar trazando un patrón tipo ABCDE con la onda A y la onda B completas. Esta podría ser la onda C. Podría ocurrir un colapso si el índice vuelve a caer por debajo del mínimo reciente de 92,46. La confirmación se produciría en nuevos mínimos por debajo de 91,75. Pero sobre todo el comercio en el Índice de EE.UU. es letárgico, lo que nos sugiere que esto es meramente correctivo a la gran caída desde el tope de marzo de 2020.

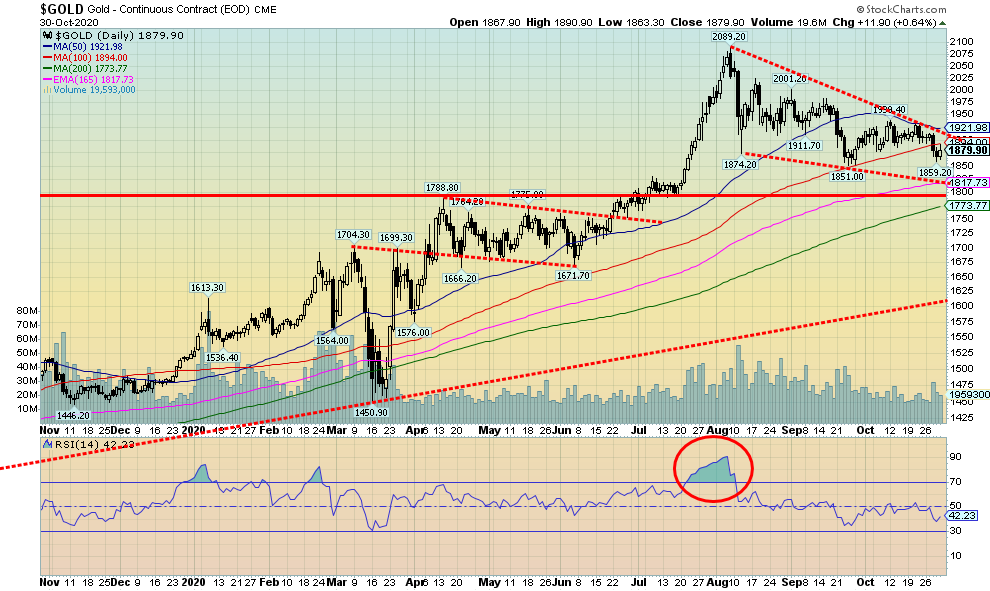

Con un dólar estadounidense más fuerte, el oro se vio afectado la semana pasada, perdiendo un 1,3%. La plata bajó un 4,1%, mientras que el platino sufrió otro golpe, perdiendo un 6,4%. El platino parece no poder salir del camino por sí mismo; ha bajado un 13,2% en el año. De los metales preciosos cercanos, el paladio bajó un 7,6% mientras que el cobre perdió un pequeño 2,6%. Tanto el cobre como el paladio siguen subiendo en el año. El oro subió un 23,4% en el año. Sin embargo, el oro perdió un 0,8% en el mes y fue el tercer descenso mensual habiendo superado en agosto incluso cuando el mes terminó en baja. El oro repuntó el jueves y el viernes después de haber caído más bruscamente a principios de semana. No importa quién gane las elecciones del martes (o más tarde), el estímulo seguirá llegando y eso, en última instancia, es positivo para el oro, como hemos señalado. Pero la semana pasada, el fuerte dólar americano, junto con la prisa por realizar inversiones menos arriesgadas como resultado del aumento del coronavirus, hizo que las acciones del oro, la plata y el oro cayeran junto con el mercado de valores en general. El oro actualmente tiene el apoyo de los canales a alrededor de $1,815/$1,820. El apoyo adicional se puede ver abajo a $1,775 y el MA de 200 días. Hemos notado que el oro puede estar tratando de encontrar su ciclo de 31 meses en su punto más bajo. El último mínimo registrado de 31 meses se vio en agosto de 2018 en 1.167 dólares. El próximo se espera para abril de 2021 +/- 5 meses. Ahora estamos en esa ventana. La caída de marzo fue demasiado pronto para ese mínimo de ciclo; en cambio, puede haber sido un mínimo de medio ciclo del ciclo más largo de 7,83. Ese ciclo funcionaría en unos 47 meses y llegó 51 meses después del mínimo de diciembre de 2015. Por lo tanto, calificaría. Será interesante ver cómo responde el oro a la elección de esta semana. El oro debe volver a estar por encima de los 1.920 dólares para sugerir que se ha llegado a un mínimo. La confirmación llegaría en un descanso sobre los 1.950$/1.970$. En el lado negativo, el punto de peligro está por debajo de 1.850 dólares y eso podría ayudar a activar un movimiento para probar el MA de 200 días.

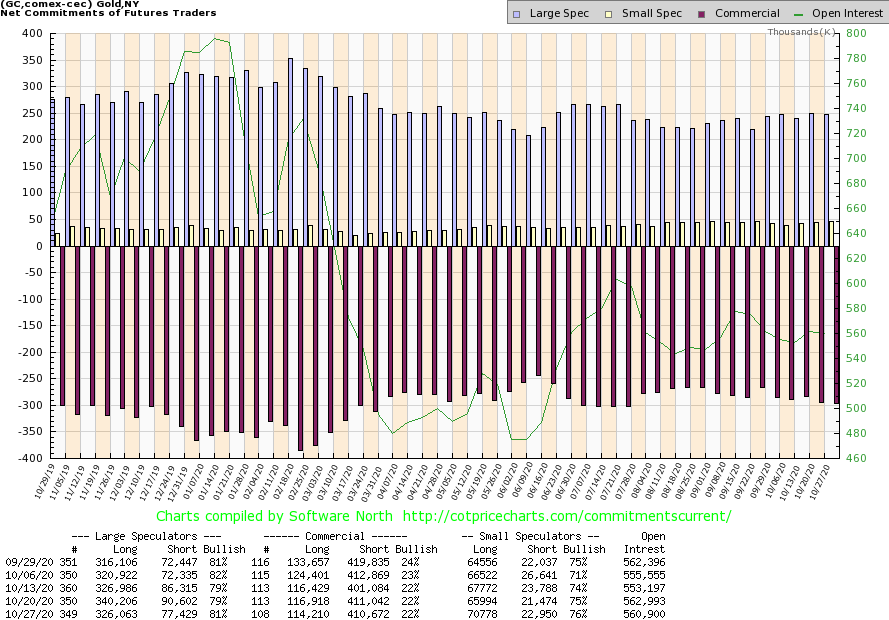

El precio de venta del oro se mantiene estable en un 22%. El interés abierto largo cayó sobre 2.000 contratos esta semana pasada mientras que el interés abierto corto cayó sobre 400 contratos. Los grandes especuladores COT (fondos de cobertura, futuros gestionados, etc.) subieron al 81% desde el 79% ya que su interés abierto largo cayó aproximadamente 14.000 contratos y el interés abierto corto bajó aproximadamente 13.000 contratos. En general, el interés abierto cayó casi 3.000 contratos esta semana pasada, lo que sugiere que parte del volumen y la baja de esta semana pasada fue la cobertura corta. En general, el COT sigue siendo algo bajista.

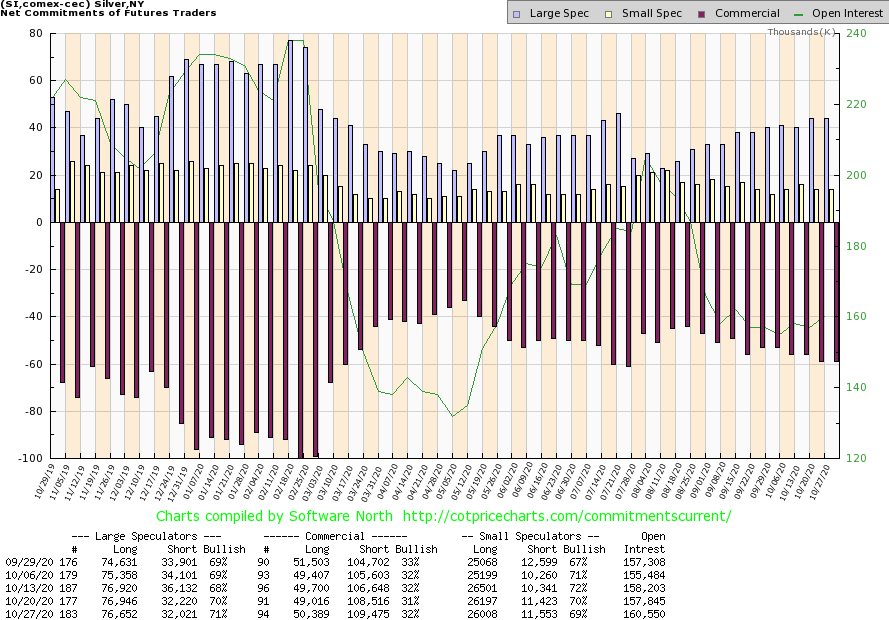

La plata fue presionada a la baja esta semana, perdiendo un 4,1%. La plata pareció encontrar apoyo alrededor de los 100 días de MA al final de la semana. El MA de 200 días ha bajado a 20 dólares. No se puede descartar una prueba de ese nivel ya que el fondo del canal bajista está cerca de los 20 dólares. La plata en realidad obtuvo una pequeña ganancia para el mes de octubre después de caer bruscamente en septiembre. La plata ha bajado un 21% desde el máximo de agosto. Esta ha sido la primera buena corrección desde el mínimo de marzo de 2020 y sólo la segunda corrección desde un mínimo importante que se vio en noviembre de 2018 (la primera fue la caída de marzo de 2020).

Como hemos señalado antes, creemos que el mínimo de 2015 fue un mínimo cíclico muy importante. El ciclo a largo plazo de la plata, de 18,75 años, se divide efectivamente en 3 ciclos de 7 años, con el medio ciclo alrededor de 3,3 años. El mínimo de noviembre de 2018 se produjo aproximadamente 3 años después del mínimo de diciembre de 2015, por lo que eso calificaría. Con la plata sacando su máximo de $21.22 en julio de 2016, confirmó que la tendencia principal de la plata está en alza y debería permanecer así en el futuro previsible. La plata se arriesga a caer al fondo del canal bajista cerca de $20, pero nuestra preferencia es que se mantenga por encima de $21. Tenemos objetivos potenciales hasta ese nivel. La plata necesita subir por encima de los 25 dólares para sugerirnos que la tendencia bajista ha terminado. La confirmación vendría con un cierre de más de $26. El nivel de ruptura final está por encima de $28. Por encima de eso, es probable que se alcancen nuevos máximos.

El COT comercial de plata subió ligeramente al 32% la semana pasada desde el 31%. ¿Un rayo de esperanza? El interés abierto a largo plazo subió más de 1.000 contratos, pero el interés abierto a corto plazo también subió cerca de 1.000 contratos. El interés abierto total subió unos 3.000 contratos en una semana de baja, lo que sugiere cierta fuerza en la venta. Los grandes especuladores COT subieron al 71% desde el 70%. En general, el COT de la plata sigue siendo algo bajista.

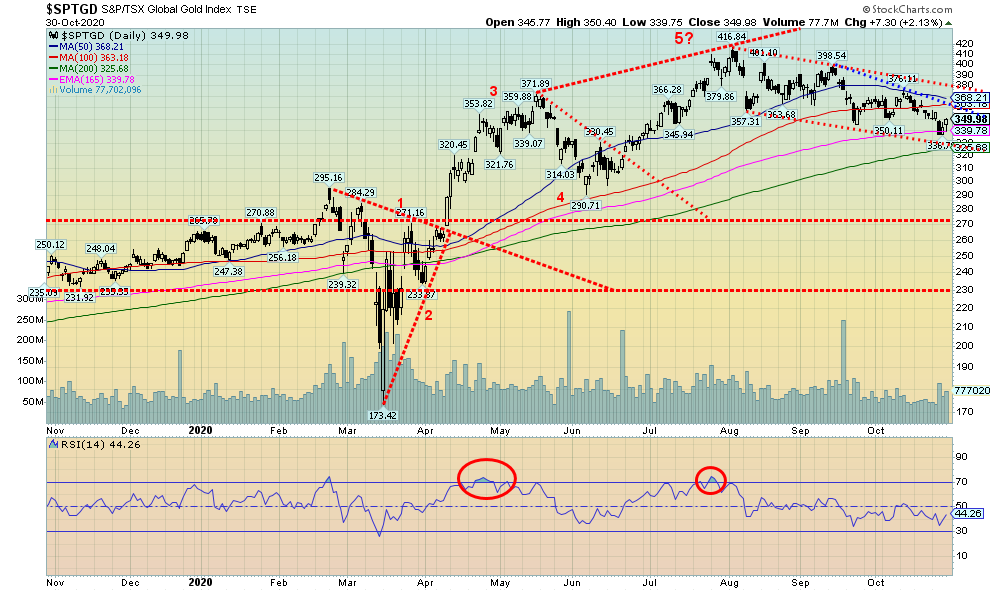

Las acciones de oro siguen bajo presión mientras el precio del oro y la plata se desliza. El Índice de Oro TSX (TGD) cayó 0.8% esta semana pasada mientras que el Índice de Bichos de Oro (HUI) bajó 2.8%. Sin embargo, ambos se recuperaron el jueves y el viernes. El TGD pareció encontrar soporte alrededor de 165 MA exponencial y justo por encima del soporte de la línea de tendencia cerca de 330. El mínimo hasta ahora es de 336,80. El TGD cerró el viernes casi un 4% por encima de ese mínimo. Mientras el TGD permanezca dentro de los límites del canal de bajada, cualquier descenso adicional desde aquí podría ser mínimo. Vemos un posible descenso de 5 ondas en el canal, pero es del tipo ABCDE en oposición a un movimiento de impulso de 1,2,3,4,5: en otras palabras, un movimiento correctivo. El MA de 200 días está justo por debajo de 325. El TGD sigue subiendo un 33,9% en el año y el HUI sube un 30,0%. Es un movimiento saludable en cualquier libro, incluso si el TGD está un 16% por debajo de su máximo visto en julio. El encierro de 2009-2011 vio unas correcciones del 15% más o menos en su camino a la cima. El riesgo aquí es que la parte inferior se salga del canal de bajada. Eso sugeriría una caída por debajo de 325 y un potencial descenso a 255. Dudamos de eso, ya que el movimiento descendente no nos parece un triángulo descendente. En todo caso, la tendencia descendente se está estrechando más a lo largo de las líneas de un triángulo de cuña descendente que es alcista, no bajista. Pero el TGD tiene que salir más de 365 para empezar y luego más de 380 para confirmar que un nuevo impulso ascendente podría estar en marcha.

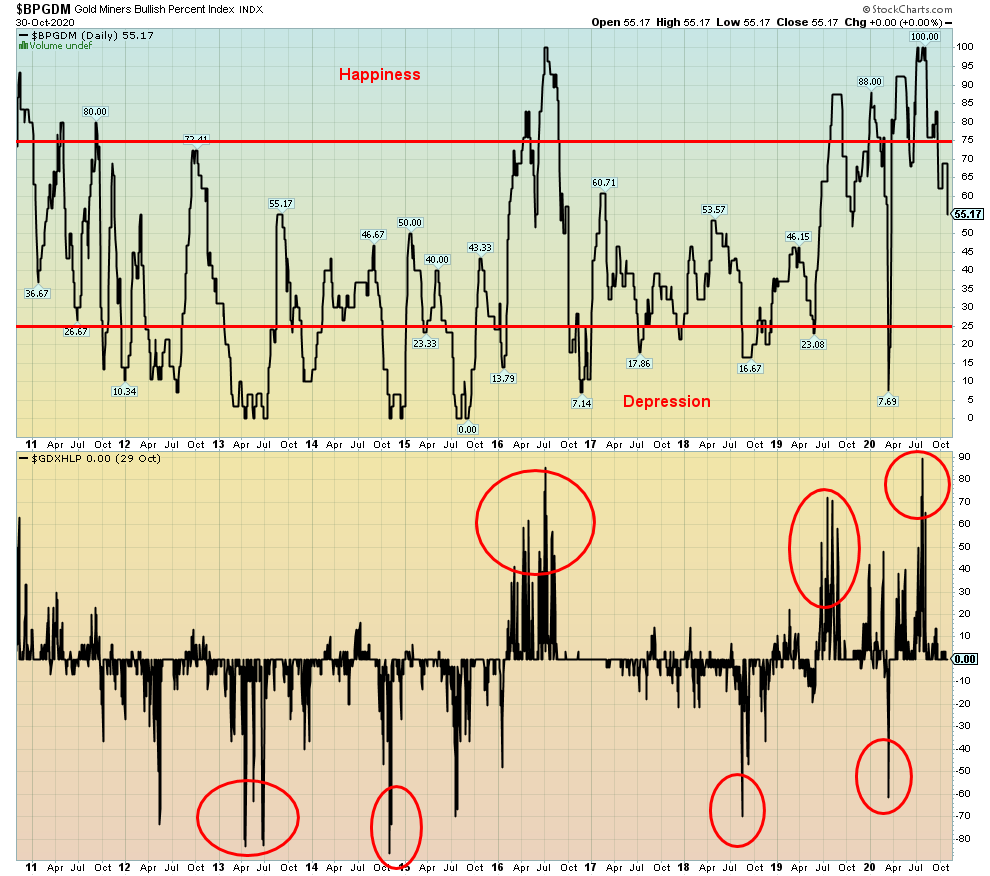

El Índice de Porcentaje de Alza de los Mineros de Oro (BPGDM) se ha movido a territorio neutral cerca de 50 (actualmente 55.17). Este es el nivel más bajo visto desde la caída de marzo de 2020. Tiene que bajar por debajo de 25 y preferiblemente por debajo de 10 para emitir una fuerte señal de compra. El Índice de Nuevos Altos y Nuevos Bajos de los Mineros de Oro (GDXHLP) también es bastante neutral aquí. Ambos indicadores se mueven en la dirección correcta si uno está buscando la próxima oportunidad de compra. Pero notamos que los indicadores pueden permanecer en territorio neutral por algún tiempo: presencien el comercio entre 2017-2018.

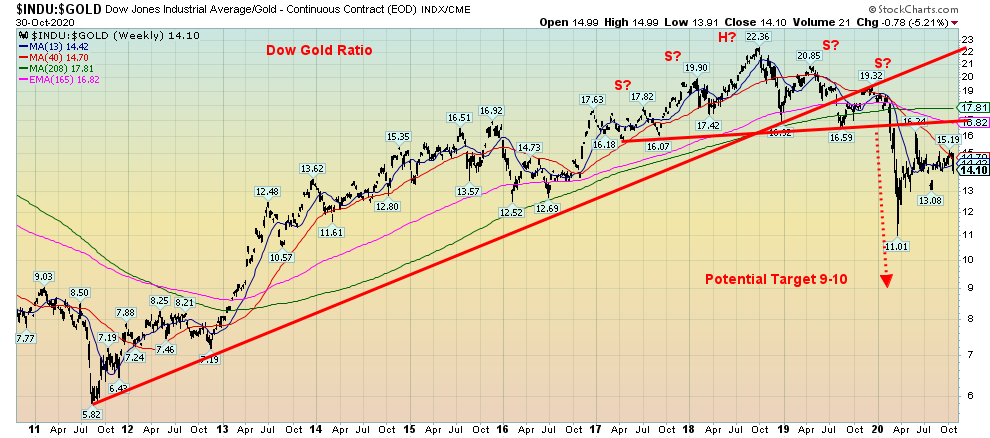

La relación DJI/Oro parece reafirmarse a favor del oro. Después de caer en lo que nos parece un complejo patrón de cabeza y hombros, la proporción cayó a favor del oro en el punto más bajo de pánico de marzo de 2020. Desde entonces, la proporción ha tratado de repuntar a favor del DJI. Después de varias semanas de intentar romper más alto, la proporción cayó la semana pasada y parece estar lista para romper a la baja a favor del oro. Mantenemos los objetivos potenciales de 9-10 y la proporción podría incluso bajar a favor del oro. Romper por debajo de 13 confirmaría la ruptura en curso.

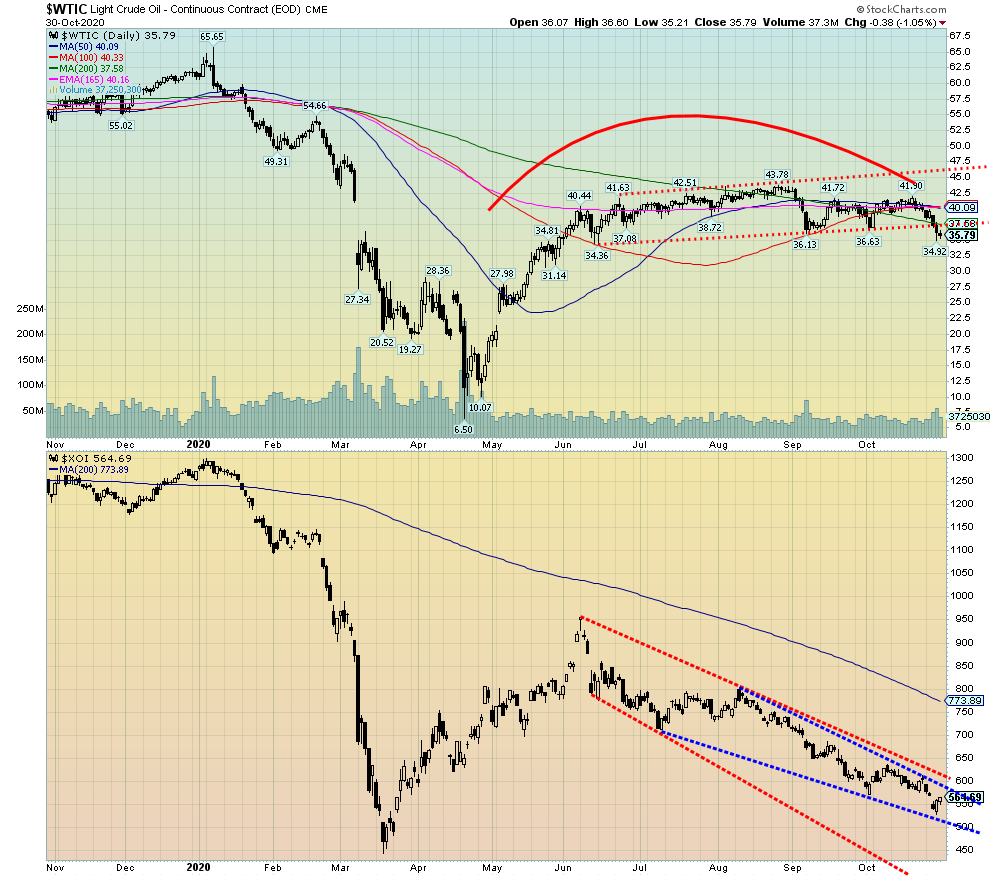

¿Están los precios del petróleo a punto de bajar? Así parece, ya que el petróleo del WTI cayó un fuerte 10,2% la semana pasada y parece estar cayendo del rango de comercio de 5 meses. Como siempre, necesitamos una confirmación final. Eso vendría con una ruptura y cerraría por debajo del mínimo de junio de 34,36 dólares. Hasta ahora, esta semana pasada, el mínimo fue de 34,92 dólares. El desglose tiene una zona objetivo potencial de $27.50/$28.00. Sólo un retorno y un cierre por encima de los 40 dólares podría cambiar este creciente escenario negativo. En un desglose firme por debajo de 27 dólares, el petróleo WTI podría caer tan bajo como 21 dólares/ 22 dólares.

Entonces, ¿por qué cayeron los precios del petróleo? Simple, en una palabra: CÓVIDOS. A medida que los casos se disparan y los cierres se ponen en marcha una vez más, particularmente en la UE, la demanda disminuye. Y se avecina la posibilidad de que la OPEP no mantenga sus recortes de producción. Eso inundaría una vez más el mercado con petróleo y empujaría los precios aún más bajos. En efecto, significa que Arabia Saudita en particular estaría liderando una guerra de precios, ya que pueden soportar mejor los precios más bajos debido a los bajos costos de producción. Esto a pesar de que Arabia Saudita necesita 70/80 dólares para pagar sus altos gastos. Irak y Kuwait también están dispuestos a unirse a la reducción de los recortes de producción, ya que está afectando negativamente su capacidad de pagar por las cosas. Los recortes de producción pueden beneficiar a los países de la OPEP de bajo costo, pero destruiría a muchos otros que aún no han sido destruidos. Fracking y Alberta ya se están tambaleando por los bajos precios y puede que no sean capaces de soportar otra guerra de precios.

Si había una luz brillante entre la oscuridad potencial era el gas natural (GN) que saltó a otro 5,0% esta semana pasada una vez más a las nuevas cifras de las 52 semanas. Eso está ayudando a las reservas de gas natural. Pero eso no salvó los índices de energía ya que el índice de petróleo y gas ARCA (XOI) cayó un 6,4% y el índice de energía TSX (TEN) cayó un 6,5% esta semana. El XOI ha bajado un 55,6% en el año y el TEN un 56,1%. Sin embargo, ambos se mantienen por encima de sus mínimos del año visto durante el crash de marzo de 2020, al menos por el momento.

La devastación se está viendo con el informe de Exxon (XOM) que indica que podrían recibir una reducción de 30.000 millones de dólares relacionada en gran parte con sus activos de esquisto. También van a recortar el 15% de su fuerza de trabajo o al menos 1.900 puestos de trabajo. La gran fusión Cenovus (CVE)/Husky (HSE) también va a ver un enorme éxodo de alrededor de 2.500 puestos de trabajo. Husky reportó enormes pérdidas de 5.200 millones de dólares en el tercer trimestre.

El sector de la energía no puede describirse de otra manera que en una depresión. La pregunta es, ¿cuándo se recuperará, si es que alguna vez lo hace?

—

(Imagen destacada de Pixabay vía Pexels)

DESCARGO DE RESPONSABILIDAD: Este artículo fue escrito por un tercero, traducido por Born2Invest y no refleja la opinión de Born2Invest, su dirección, personal o sus asociados. Por favor, revise nuestro Descargo de responsabilidad para más información.

Este artículo puede incluir declaraciones sobre el futuro. Estas declaraciones prospectivas se identifican generalmente con las palabras «creer», «proyectar», «estimar», «llegar a ser», «planear», «querer» y expresiones similares. Estas declaraciones prospectivas implican riesgos conocidos y desconocidos, así como incertidumbres, incluidas las que se tratan en las siguientes declaraciones de advertencia y en otras partes de este artículo y de este sitio. Aunque la Compañía puede creer que sus expectativas se basan en suposiciones razonables, los resultados reales que la Compañía puede lograr pueden diferir materialmente de cualquier declaración con miras al futuro, que refleja las opiniones de la administración de la Compañía sólo a partir de la fecha del presente documento. Además, asegúrese de leer estas revelaciones importantes.