Gloom Boom & Doom Report es el extraño título de los informes de comentarios de mercado de Marc Faber(www.gloomboomdoom.com). El Sr. Faber (nacido en 1946), economista de origen suizo, es conocido por sus controvertidos puntos de vista contrarios y por sus comentarios sobre el mercado, que incluyen tanto grandes éxitos como espectaculares fracasos. Se le conoce cariñosa o burlonamente como Dr. Gloom.

No hay que confundir a Henry Kaufman (nacido en 1927) con los dos (sí, dos Dr. Dooms). El Sr. Kaufman es el Dr. Doom original . El Sr. Kaufman saltó a la fama como economista jefe de Salomon Brothers durante la década de 1970. Era conocido por sus cáusticas críticas a las políticas económicas de los gobiernos y por sus predicciones sobre el mercado, que a menudo eran acertadas. Su mejor predicción se produjo en agosto de 1982, cuando predijo que los mercados habían tocado fondo. Fue el comienzo del largo mercado alcista (1982-2000) que terminó con la caída de las puntocom de 2000-2002.

El segundo y más joven Dr. Doom es Nouriel Roubini (nacido en 1958), economista estadounidense y profesor de la Escuela de Negocios Stern de la Universidad de Nueva York y de su propia empresa de consultoría económica. A lo largo de su carrera ha sido economista principal del Consejo de Asesores Económicos en la administración del presidente Clinton y, posteriormente, del Departamento del Tesoro de Estados Unidos como asesor principal de Timothy Geithner, secretario del Tesoro con el presidente Obama. Roubini fue uno de los pocos que predijo la caída de la burbuja inmobiliaria de 2007-2008 que condujo al crack financiero de 2008. En su momento se ganó el apodo de Dr. Doom , que nodebe confundirse con el Dr. Doom original, Henry Kaufman.

Dr. Doom, Gloom y Doom! Hay muchos otros que también podrían merecer ese nombre. Algunos los llaman perma-osos. Sin embargo, no hay que suponer que todos son perma-osos ya que hay otros que son dignos del título de perma-osos. Incluso los perma-osos son alcistas en algo.

Aunque muchos de los puntos de vista y de las opiniones sobre el mercado de este grupo de caballeros pueden ser controvertidos, contrarios, y a menudo no son generalmente aceptados o incluso conocidos por muchos, tampoco deben ser ignorados. Hemos aprendido mucho de todos ellos sin tener que aceptar necesariamente todos sus puntos de vista, que, como hemos señalado, pueden ser controvertidos. Muchas de las cosas de las que han hablado las hemos visto y observado nosotros mismos durante nuestros 50 años en el mundo financiero de la banca y los mercados de capitales.

Yo era un novato en los mercados de capitales que aún no había cumplido los 20 años cuando nos colgábamos de cada palabra que Henry Kaufman pronunciaba en la década de 1970. Todavía recuerdo el asombro que sentí cuando pisé por primera vez el parqué de Solomon Brothers, en Nueva York, una empresa que quedó inmortalizada en el libro de Michael Lewis de 1989, Liar’s Poker, y que sirvió de inspiración para el libro de Tom Wolfe de 1987, La hoguera de las vanidades. Solomon Brothers, que pasó a formar parte de Phibro Corp. en la década de 1980 con el nombre de Solomon Inc., fue adquirida por Travelers Group en 1998 tras una serie de escándalos con bonos del tesoro en la década de 1990. Traveler’s acabó siendo absorbida por Citicorp, que a su vez pasó a formar parte de Citigroup, que en la actualidad es el decimotercer mayor conglomerado bancario del mundo. Solomon Brothers, donde nació la expresión «Big Swinging Dick».

Podemos elegir entre los temas catastrofistas, ya sea el misterioso funcionamiento de la Reserva Federal (Fed) o nuestro propio Banco de Canadá (BofC); las burbujas en los mercados de acciones, bonos, objetos de colección, criptodivisas y bienes raíces; la enorme cantidad de deuda mundial de los gobiernos, las empresas y los hogares; los peligros de la creciente desigualdad de ingresos y riqueza; la degradación ambiental del planeta, incluidos los efectos negativos del cambio climático y la sobrepoblación; las tensiones geopolíticas mundiales entre EE.UU/China/Rusia que podrían llevar a la Tercera Guerra Mundial; la polarización política en las naciones occidentales, especialmente en Norteamérica y la eurozona, que podría, en el extremo, llevar a guerras civiles o intentos de golpes de estado, el ascenso de partidos populistas y la desaparición de la democracia; y una pandemia que aún no ha seguido su curso y que ya ha tenido efectos de gran alcance. Muchos de estos temas han recorrido nuestros propios comentarios y están presentes hoy.

Puede resultar chocante saber que el S&P 500 cotiza a 36 veces los ingresos netos de los últimos 12 meses. Lo normal, o al menos lo que se considera normal, es, según entendemos, alrededor de 20. Eso situaría al S&P 500 en torno a los 2.800 o 3.000, y no en los casi 4.200 actuales. Eso es un recorte de casi el 30%. El ratio PE es de 42,75 cuando la media histórica está en torno a 15. Otros índices como el Russell 2000 están aún peor. Sin embargo, el mercado no parece demasiado perturbado por todo ello y muchos piden que los mercados suban aún más.

Cuando la Fed te cubre las espaldas, el mercado no tiene miedo. Lo vemos en el índice de volatilidad VIX, ahora en descenso, que sigue bajando mientras el mercado se mueve al alza. Todo el mundo sabe que la Fed no puede subir los tipos de interés, ya que el coste para la economía sería demasiado grande. La Fed está atrapada, al igual que todos los demás bancos centrales. Todo el mundo sabe que las probabilidades de que la Fed reduzca su programa de compra de bonos de 120.000 millones de dólares al mes, 1,44 billones de dólares al año, son escasas; este programa no va a terminar pronto, ya que perturbaría los mercados. Y todo el mundo sabe que no existe tal cosa como el «crowding out» en los mercados de bonos, ya que la Fed compra una alta proporción de las emisiones de bonos del Tesoro. Con Janet Yellen, la ex presidenta de la Fed (2014-2018), como secretaria del Tesoro, todo el mundo sabe o al menos sospecha que la Fed bajo Jerome Powell y el Tesoro están unidos por la cadera. No es tan acogedor en Canadá, ya que el BofC depende directamente del Parlamento, no del gobierno de turno. El BofC sigue comprando una alta proporción de las emisiones de bonos del Gobierno de Canadá, por lo que tampoco hay «desplazamiento» en Canadá.

Nada de esto dice que el mercado no pueda tener correcciones periódicas. Sin embargo, la historia nos dice que es más probable que los mercados de burbujas terminen con lágrimas, y no con lágrimas de alegría. El gráfico siguiente es sólo una muestra de las burbujas observadas desde 1900. Obsérvese que la mayoría de ellas tuvieron lugar después de 1970, coincidiendo con el fin del patrón oro en agosto de 1971 y el comienzo de las monedas fiduciarias. Históricamente, el dinero fiduciario ha fracasado una y otra vez. Sin embargo, una moneda fiduciaria nunca llegará a cero mientras sus usuarios confíen en que pueden cambiarla por bienes y servicios y en que podrán seguir haciéndolo en el futuro. Si se pierde esa confianza, la moneda fracasará. Activos sólidos como el oro han sobrevivido desde tiempos inmemoriales. El oro, junto con la plata, se ha utilizado como dinero desde al menos el año 800-750 antes de Cristo.

Burbujas y colapsos de 1900 a la actualidad

| Burbuja | Lágrimas de alegría | Crash | Sólo lágrimas |

| Dow Jones Industrials «Roaring Twenties» 1921-1929 | 467% | La Gran Depresión 1929-1932 | (89)% |

| Oro 1970-1980 | 2,276% | 1980–1982 | (64)% |

| Plata 1971-1980 | 3,099% | 1980–1982 | (88)% |

| Taiwán TSEC 1982-1990 | 2,786% | 1990 | (82)% |

| Japón TKN 1972-1989 | 1,873% | 1989–2003 | (80)% |

| Bre-X 1995-1996 | 13,305% | 1996–1997 | (100)% |

| Burbuja del NASDAQ dot.com 1990-2000 | 2,748% | 2000–2002 | (83)% |

| China SSEC 2005-2007 | 502% | 2007–2008 | (72)% |

| SP Homebuilders – Burbuja inmobiliaria 1990-2005 | 2,944% | La Gran Recesión 2005-2009 | (88)% |

| Bitcoin 2014-2017 | 4,631% | 2017–2018 | (84)% |

| S&P 500 2009-actualidad | 527% | ? | ? |

| Bitcoin 2018-actualidad | 1,946% | ? | ? |

| Netflix (NFLX) 2009-actualidad | 9,186% | ? | ? |

Nota: Presentar significa que siguen subiendo y que aún podrían subir más.

ElDr. Doom junior Nouriel Roubini escribió recientemente que este mercado terminará en lágrimas. La gente está persiguiendo el arco iris con cosas como GameStop (GME) y la moda de las criptodivisas (¿alguien quiere Dogecoin? – actualmente ha subido un 4.167% desde el 28 de enero de 2021 y en su punto máximo subió un 6.278%). Le preocupa la enorme desigualdad de la riqueza, ya que el 50% de la población más pobre (Estados Unidos) posee menos del 1% de los activos, mientras que el 10% más rico posee el 88% y el 1% más rico el 51,8%.

En los últimos treinta años han desaparecido para siempre los siguientes nombres (sólo una lista parcial): Merrill Lynch, Solomon Brothers, Drexel Burnham Lambert, Bear Stearns, EF Hutton, Lehman Brothers. Más de 5.000 bancos han desaparecido o han quebrado desde 1999, cuando se derogó la Glass-Steagall. Glass-Steagall fue una ley creada en 1933, en el punto álgido de la Gran Depresión, para separar las actividades bancarias comerciales de las de inversión e impedir que las empresas de valores y los bancos de inversión aceptaran depósitos. Los bancos comerciales estaban limitados en lo que podían hacer en materia de valores y banca de inversión. Se diseñó para prevenir la concentración y, con suerte, evitar otra Gran Depresión.

Hoy en día, Estados Unidos está dominado por cuatro gigantes bancarios: JP Morgan Chase, Bank of America, Wells Fargo y Citigroup. Muy por detrás de ellos, pero aún muy significativos, están Goldman Sachs y Morgan Stanley. En Canadá, los cuatro pilares -banca, corretaje, incluida la banca de inversión y el comercio de valores, fideicomisos y seguros- han desaparecido en gran medida (desde la década de 1980) en los cinco grandes colosos bancarios: RBC, TD, BNS, BMO y CIBC, y en menor medida NBC.

Hoy en día, al menos en Estados Unidos, están viendo el aumento de la tasa de vacunación, el descenso de los casos de COVID, además de los billones de dólares de gasto público y una Reserva Federal complaciente que ha indicado que no cambiará sus tácticas hasta que la economía alcance el pleno empleo. En Estados Unidos, el crecimiento del PIB en el primer trimestre fue del 6,4% anualizado, por encima del consenso del 6,1% y del 4,3% del cuarto trimestre de 2020. Los días felices están aquí de nuevo. Que lleguen los «locos años veinte». La bolsa subió, el dólar subió y los rendimientos de los bonos subieron. Crecen las expectativas de que el crecimiento del PIB para 2021 podría llegar al 7%, según Goldman Sachs. Ni siquiera las esperadas subidas de impuestos a los ricos y a las empresas lo detendrán. Fiesta como si fuera 1999.

Mientras tanto, el salario mínimo es de 7,25 dólares en Estados Unidos desde 2009. Hoy es menos de lo que ha sido en cualquier momento desde 1950 sobre una base ajustada a la inflación. Por ejemplo, en 1980 el salario mínimo era de 3,10 dólares. El salario mínimo actual de 7,25 dólares equivaldría a 2,26 dólares en 1980 ajustado a la inflación. Un trabajador con salario mínimo necesitaría hoy al menos 10 dólares por hora para estar tan bien como en 1980.

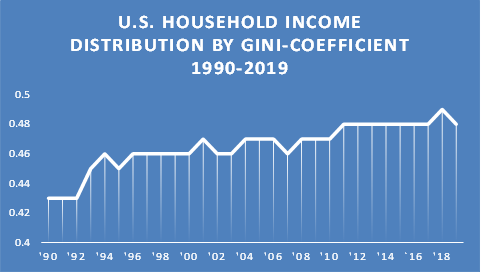

Estados Unidos tiene uno de los coeficientes de Gini más altos del mundo, más o menos a la par que Guatemala y más alto que cualquier país desarrollado del G7 o de la OCDE. El coeficiente de Gini es una medida de la distribución de los ingresos en una población que mide tanto la desigualdad de ingresos como de riqueza. Un Gini de 1 sería la desigualdad absoluta, mientras que un Gini de 0 sería la igualdad absoluta.

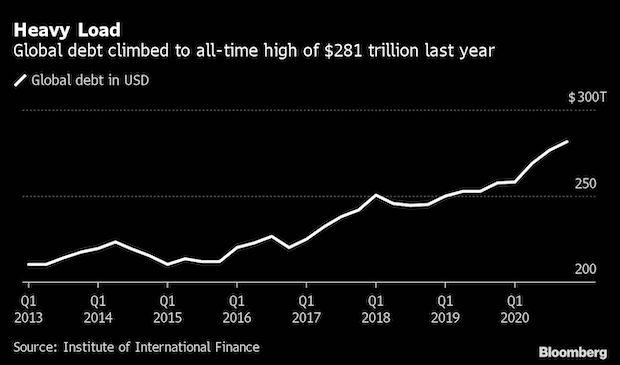

La deuda mundial ha ido en aumento, especialmente desde el inicio de la pandemia. En el último año, la deuda mundial se ha disparado hasta los 281 billones de dólares (gobiernos, empresas [financieras y no financieras] y hogares) hasta el cuarto trimestre de 2020. Se espera que en 2021 se añadan al menos 92 billones de dólares. La relación entre la deuda mundial y el PIB es ahora del 356% y seguirá aumentando. En los últimos meses, los rendimientos han aumentado, empujando a algunos prestatarios potencialmente al límite. La relación entre la deuda y el PIB ha aumentado considerablemente en Francia, Grecia, España, China, Turquía y Corea. Más del 50% de la deuda corporativa en Estados Unidos tiene una calificación de BBB o inferior. Las empresas no financieras han pasado a depender de los rescates del gobierno durante la pandemia, lo que las hace más vulnerables en última instancia o corren el riesgo de convertirse en empresas zombi. En Perú, India y Sudáfrica se registraron altos índices de endeudamiento. El riesgo de impago soberano está aumentando. En el mundo en desarrollo se han acumulado enormes cantidades de deuda denominada en dólares estadounidenses, lo que podría acarrear más problemas a medida que sus monedas caigan frente al dólar.

La deuda del sector privado no financiero representa actualmente el 165% del PIB. Muchos economistas lo califican de insostenible. La deuda pública global es del 105% del PIB, frente al 88% de 2019. Podría ser incluso mayor a finales de 2021. Los hogares, en particular en países como Canadá, han estado asumiendo cantidades cada vez mayores de deuda a medida que empujan el mercado de la vivienda a un precio más alto, arriesgándose a una caída del mercado de la vivienda.

Los altos niveles de deuda son un lastre para el crecimiento en todas partes. Se han necesitado cantidades cada vez mayores de deuda para comprar un dólar más de PIB. La pregunta es: ¿dónde está el límite y qué ocurre cuando a todos se les «acaba la pista»? La deuda federal de Estados Unidos en relación con el PIB está ahora en el 130%. Ahora es casi más alta de lo que era al final de la Segunda Guerra Mundial. Incluso el CBO está prediciendo que el crecimiento de EE.UU. durante la próxima década será en gran medida inferior al 2%, a pesar de las proyecciones de color de rosa para 2021. Las depresiones tienen que ver con el colapso de la deuda.

Los doctores Doom, Gloom y Doom pueden ser casandras, y si es así, haríamos bien en prestar atención a sus pensamientos.

La pandemia continúa

La India parece estar en pleno colapso. El mundo registra oficialmente más de 800 mil nuevos casos cada día, la mitad de los cuales provienen de la India. El sistema sanitario de la India está colapsado. El recuento de casos no es nuevo ni inusual, pero algunos modelos sitúan el número real de casos y muertes en la India entre 2 y 5 veces más de lo que se comunica oficialmente. Cinco veces más, lo que supondría que el número de casos diarios en India se aproxima a los 2 millones cada día, las 24 horas del día. Algunos incluso han postulado que es más de 30 veces superior. Los crematorios están sobrecargados las 24 horas del día. La media mundial de 7 días es de unos 880 mil y 13.500 muertos. Aquí en Norteamérica, los Estados Unidos parecen tener las cosas algo controladas, con una media de 7 días de sólo 55.000, frente a los 255.000 de enero. Las muertes diarias son unas 700 frente a las cerca de 3.500 diarias de enero. ¿Pero podría haber una cuarta ola mortal? Es posible. En Canadá los casos pueden haber tocado techo, ya que la media de siete días ha descendido de unos 8.600 diarios a menos de 8.000. Las muertes diarias son alrededor de 50, muy por debajo de la media de 7 días de 160 diarias vistas en enero.

Domingo 2 de mayo de 2021 – 14:24 GMT

Mundo

Número de casos: 152,990,870

Número de muertes: 3.209.245

ESTADOS UNIDOS

Número de casos: 33,147,007

Número de muertes: 590.721

Canadá

Número de casos: 1,227,035

Número de muertes: 24.261

Fuente: www.worldometers.info/coronavirus

Gráfico de la semana

Todos los índices, las materias primas y las acciones, entre otros, presentan ciclos. Los economistas llevan mucho tiempo identificando los ciclos económicos y empresariales. Analistas técnicos de diversa índole han examinado los ciclos en los mercados bursátiles, las materias primas y otros. Uno de los primeros en plasmar sus observaciones sobre los ciclos en un libro fue Nicholas Kondratiev, un economista ruso (1892-1938) que se encargó de estudiar las economías capitalistas occidentales en la Rusia de los años veinte. Su estudio teorizó que las sociedades capitalistas pasaban por ciclos de auge y caída durante 50-60 años. Su estudio obtuvo reconocimiento tanto en la Unión Soviética como en otros lugares. Pero sus estudios fueron rechazados en gran medida por los economistas convencionales y los dirigentes rusos no estaban del todo de acuerdo con su estudio porque demostraba que las sociedades comunistas también pasaban por ciclos similares. Como resultado, fue condenado y enviado al Gulag en 1930 y en 1939 fue ejecutado.

Sin embargo, sus estudios perduraron y muchos otros los han mejorado, mientras que otros han ideado su propia visión de los ciclos. Martin Armstrong(www.armstrongeconomics.com) es un pronosticador de ciclos económicos más conocido por su Modelo de Confianza Económica, cuyos modelos se basan en el número π. Pi se define como la relación entre la circunferencia de un círculoy su diámetro, y también tiene varias definiciones equivalentes.

La teoría de Armstrong es que al final de cada ciclo hay una crisis, tras la cual el clima económico mejora. Su ciclo se basa en 8,6 años (π * 1.000 = 3.140 días). El estudio de Armstrong concluye que la onda de 8,6 años pasa por 6 ondas, lo que da una onda larga de 51,6 años, un número intrigantemente cercano a las ondas de Kondratiev. La onda de 51,6 años se combina para hacer 6 ondas largas o 309,6 años. Armstrong cree que nos estamos acercando al final de la6ª onda larga que data (1.857,6 años) de los primeros días del Imperio Romano. Al final de cada onda hay depresiones e incluso grandes cambios sociales. El modelo de Armstrong es un modelo económico y no necesariamente un modelo de acciones, bonos o materias primas.

A menudo hemos observado los ciclos del oro. La primera vez que vimos estos ciclos particulares fue a través de Ray Merriman(www.mmacycles.com), quien tiene su propio trabajo sobre los ciclos de los mercados de valores, bonos, divisas y materias primas. El oro sólo se negocia libremente desde 1971, cuando el mundo salió del patrón oro. Por lo tanto, no hay muchas observaciones. Hay pocos ejemplos de ciclos largos, pero Merriman ha determinado que el ciclo más largo del oro es uno de aproximadamente 23,5 años. Hasta ahora, se ha observado uno en 1976, seguido de un doble fondo en 1999 y 2001 (etiquetados como 3a y 3b en el gráfico anterior). El próximo ciclo se producirá entre 2023 y 2025, con un rango más amplio de 2020 a 2027. Todos los ciclos se miden de valle a valle o de mínimo a mínimo. Los picos tienden a desviarse a la izquierda, a la derecha o al centro.

Los ciclos tienden a dividirse en mitades o tercios. El ciclo de 23,5 años se divide en tres ciclos de 7,83 años o en dos ciclos de 11,75 años. No es raro observar ambos. El ciclo de 7,83 años tiene un rango de 7 a 9 años, mientras que el ciclo de 11,75 años tendría un rango de 10 a 13,5 años. Observamos importantes mínimos en 2008 y 2015. El primer mínimo, en octubre de 2008, se produjo aproximadamente 7,7 años después del mínimo de 2001. El segundo mínimo, en diciembre de 2015, se produjo a unos 7,2 años del mínimo de octubre de 2008. También hubo un importante mínimo de caída en junio de 2013, que casualmente se produjo a 12,3 años del mínimo de 2001. Esto nos sugiere que el próximo mínimo del ciclo de 7,83 años se producirá en algún momento entre febrero de 2023 y junio de 2024 y que también debería ser nuestro mínimo del ciclo de 23,5 años.

El mínimo del ciclo de 7,83 años se descompone en tres mínimos del ciclo de 31,3 meses (rango de 26 a 37 meses) o dos mínimos de 47 meses (rango de 42 a 52 meses). De nuevo, podría ser ambas cosas. En agosto de 2018 se observó un mínimo importante que estaba aproximadamente a 32 meses del mínimo de diciembre de 2015. Esto parece encajar con un mínimo de 31,3 meses. Un segundo mínimo importante se vio en marzo de 2020, que fue de 51 meses desde el mínimo de diciembre de 2015. Esto parece encajar bien con el mínimo del ciclo de 47 meses. Un mínimo de 31,3 meses es el próximo que se producirá en abril de 2021 +/- 5 meses. Hemos estado en ese rango durante los últimos cinco meses. Una vez que se determine este mínimo, debería iniciarse otra fuerte subida.

Es posible que ese mínimo ya esté en marcha, siempre y cuando el mínimo de 1.673 $ visto el 8 de marzo de 2021 siga en vigor. Dado que aún no hemos salido del rango del mínimo del ciclo de 31,3 meses, en los próximos meses podría producirse un retesteo o un doble fondo del mínimo de marzo. Mientras los 1.673 dólares se mantengan, es probable que se haya alcanzado el mínimo, aunque todavía no se haya confirmado. Como señalamos en nuestro comentario sobre el oro, el mínimo se confirmará una vez que superemos completamente los 1.860 dólares y, preferiblemente, los 1.900 dólares.

El soporte principal se encuentra ahora en los 1.700 dólares, con un soporte importante en los 1.750 dólares. El soporte a muy largo plazo se encuentra en los 1.290$/1.300$. Si los ciclos son correctos, deberíamos ver un fuerte repunte en la segunda mitad del año. La pregunta es: ¿hasta dónde? Una vez que se vean nuevos máximos por encima del máximo de agosto de 2020 de 2.089 dólares, los objetivos potenciales son hasta 2.500 dólares con un objetivo mínimo de algo menos de 2.200 dólares. Un fallo por debajo de los 2.089 dólares sería bastante negativo y nos diría que el ciclo de 7,83 años ha tocado techo. Lo que podría seguir sería la caída más pronunciada para el oro desde 2013.

MERCADOS Y TENDENCIAS

| % Ganancias (Pérdidas) Tendencias | ||||||||

| Cierre 31/12/20 | Cierre Abr 30/21 | Semana | YTD | Diario (corto plazo) | Semanal (Intermedio) | Mensual (Largo Plazo) | ||

| Índices bursátiles | ||||||||

| S&P 500 | 3,756.07 | 4.181,17 (nuevos máximos) | plano | 11.3% | arriba | arriba | arriba | |

| Dow Jones de Industriales | 30,606.48 | 33,874.85 | (0.5)% | 10.7% | arriba | arriba | arriba | |

| Dow Jones Transportes | 12,506.93 | 15.347,00 (nuevos máximos) | 1.4% | 22.7% | arriba | arriba | arriba | |

| NASDAQ | 12,888.28 | 13.962,68 (nuevos máximos) | (0.4)% | 8.3% | arriba | arriba | arriba | |

| S&P/TSX Composite | 17,433.36 | 19.108,33 (nuevos máximos) | plano | 9.6% | arriba | arriba | arriba | |

| S&P/TSX Venture (CDNX) | 875.36 | 955.26 | 2.7% | 9.1% | neutral | arriba | arriba | |

| S&P 600 | 1,118.93 | 1,345.54 | (0.3)% | 20.3% | arriba | arriba | arriba | |

| Índice MSCI World | 2,140.71 | 2,277.01 | (0.6)% | 6.4% | arriba | arriba | arriba | |

| Índice NYSE Bitcoin | 28,775.36 | 56,208.60 | 13.0% | 95.3% | neutral | arriba | arriba | |

| Índices de acciones mineras de oro | ||||||||

| Índice de Bancos de Oro (HUI) | 299.64 | 274.99 | (5.3)% | (8.2)% | neutral | abajo | arriba | |

| Índice de oro TSX (TGD) | 315.29 | 294.49 | (5.9)% | (6.6)% | neutral | abajo | arriba | |

| Rendimiento de la renta fija/espacios | ||||||||

| Rendimiento de los bonos del Tesoro de EE.UU. a 10 años | 0.91 | 1.63% | 4.5% | 79.1% | ||||

| Rendimiento de los bonos a 10 años CGB de Cdn. Rendimiento de los bonos a 10 años CGB | 0.68 | 1.55% | 2.7% | 127.9% | ||||

| Vigilancia de la recesión Diferenciales | ||||||||

| Diferencial del Tesoro estadounidense a 2 años y 10 años | 0.79 | 1.47% | 5.0% | 86.1% | ||||

| Diferencial Cdn 2 años 10 años CGB | 0.48 | 1.25% | 5.9% | 160.4% | ||||

| Monedas | ||||||||

| US$ Índice | 89.89 | 91.27 | 0.5% | 1.5% | a la baja | abajo | abajo | |

| Canadiense $ | 0.7830 | 0,8140 (nuevos máximos) | 1.5% | 3.9% | arriba | arriba | arriba | |

| Euro | 122.39 | 120.25 | (0.6)% | (1.8)% | arriba | arriba | arriba | |

| Franco suizo | 113.14 | 109.49 | plano | (3.2)% | arriba | abajo (débil) | arriba | |

| Libra esterlina | 136.72 | 138.22 | (0.4)% | 1.1% | neutral | arriba | arriba | |

| Yen japonés | 96.87 | 91.49 | (1.3)% | (5.6)% | neutral | abajo | a la baja | |

| Metales preciosos | ||||||||

| Oro | 1,895.10 | 1,767.70 | (0.6)% | (6.7)% | arriba | abajo | arriba | |

| Plata | 26.41 | 25.87 | (0.8)% | (2.0)% | neutral | al alza (débil) | arriba | |

| Platino | 1,079.20 | 1,205.20 | (2.3)% | 11.7% | arriba | arriba | arriba | |

| Metales básicos | ||||||||

| Paladio | 2,453.80 | 2.959,60 (nuevos máximos) | 3.4% | 20.6% | arriba | arriba | arriba | |

| Cobre | 3.52 | 4,47 (nuevos máximos) | 3.0% | 27.0% | arriba | arriba | arriba | |

| Energía | ||||||||

| Petróleo WTI | 48.52 | 63.58 | 2.3% | 31.0% | arriba | arriba | arriba | |

| Gas natural | 2.54 | 2.93 | 3.9% | 15.4% | arriba | arriba | arriba |

Fuente: www.stockcharts.comDavid Chapman

Los nuevos máximos/mínimos se refieren a los nuevos máximos/mínimos de 52 semanas y, en algunos casos, a los máximos históricos.

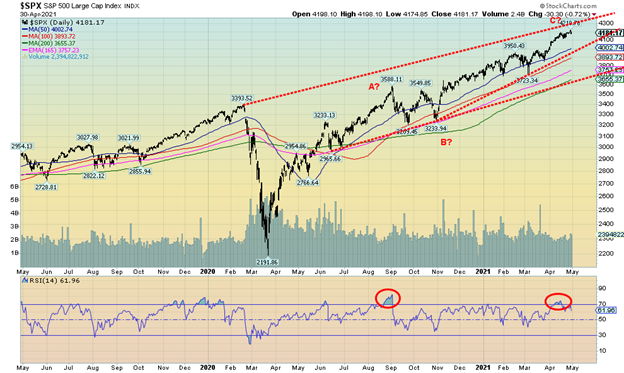

Vende en mayo y vete. Es el viejo dicho. Se supone que los peores seis meses del año son de mayo a octubre. La rentabilidad media desde 1950 para el S&P 500 es del 0,6% frente al 7,2% de los mejores seis meses de noviembre a abril. 43 de los 70 años subieron de mayo a octubre, frente a 55 de los 70 para los meses de noviembre a abril. El mes de mayo no ocupa precisamente un lugar destacado, ya que es el noveno mejor mes del año para el DJI y el octavo para el S&P 500. El NASDAQ se comporta mejor, ya que es el 5to mejor mes. Un mes agitado podría ser lo que esperamos. Teniendo en cuenta todas las buenas cifras económicas de la semana pasada (revisadas más adelante) y el enorme paquete de estímulos, se nos podría perdonar que esperáramos que los mercados respondieran positivamente. Pues bien, no lo hicieron. El S&P 500 alcanzó un nuevo máximo histórico, pero cerró sin cambios; el Dow Jones de Industriales (DJI) no alcanzó un nuevo máximo histórico y cerró con un descenso del 0,5%; el Dow Jones de Transportes (DJT) divergió un poco, alcanzando nuevos máximos históricos, y cerró con una subida del 1,4%; el NASDAQ finalmente alcanzó nuevos máximos históricos (apenas), y luego cerró con un descenso del 0,4%. El S&P 600 de pequeña capitalización no registró nuevos máximos y cerró con un descenso del 0,3%.

En Canadá, el TSX Composite alcanzó nuevos máximos históricos, pero también cerró plano. El TSX Venture Exchange (CDNX) subió un 2,7% en la semana, siendo el mejor resultado de la semana. En la UE, el FTSE londinense ganó un 0,6%, el CAC 40 parisino alcanzó un nuevo máximo histórico, ganando un 0,2%, pero el DAX alemán cayó un 0,9% sin alcanzar nuevos máximos. En Asia, el índice chino de Shanghai (SSEC) bajó un 0,8% y el japonés Tokyo Nikkei Dow (TKN) sigue dando vueltas, con un descenso del 0,7% en la semana. El índice MSCI World no hizo nuevos máximos y cayó un 0,6%.

¿Hubo alguna estrella esta semana pasada? Pues sí: el Bitcoin se recuperó, ganando un 13,0% hasta los 56.208 dólares, amenazando de nuevo con alcanzar nuevos máximos históricos. Dogecoin se recuperó hasta los 37 céntimos, subiendo un 47% en la semana. Seguiremos observando para ver si vuelven a hacer nuevos máximos históricos o se dan la vuelta y fracasan.

Teniendo en cuenta todas las grandes cifras de la semana pasada -PIB, ingresos, gasto, etc.- habríamos pensado que los mercados se dispararían. No. En lugar de eso, parece que se convirtió en «vender por las noticias». Y se anunció que hay otro plan de gasto llamado Plan de Familias de América de 1,8 billones de dólares adicionales de gasto. El programa mejoraría el gasto médico y de salud, incluyendo el Obamacare, así como la matrícula gratuita para la universidad comunitaria durante dos años. ¿Se aprobará? Eso está por ver.

Técnicamente, el mercado está en condiciones de volver a alcanzar nuevos máximos, dado que abril cerró por encima de marzo. Pero es tenue, dada la liquidación ante todas estas noticias positivas. Así que, ya veremos. Independientemente de esto, incluso si hacemos un nuevo máximo en mayo, podríamos ver una corrección en el futuro. Somos cautelosos en este sentido. Estamos demasiado cerca de los canales superiores o en ellos para justificar cualquier avance fuerte desde aquí. Una cosa a la que han contribuido todas las buenas noticias es al dólar estadounidense, que repuntó la semana pasada (aunque sigue bajando) y a los rendimientos de los bonos, que saltaron la semana pasada. Todo es cuestión de flujos de capital y ahora mismo, con una economía estadounidense fuerte, atrae fondos de otros lugares.

El S&P 500 todavía parece estar dentro de un potencial triángulo de cuña ascendente, pero la parte inferior del triángulo está cerca de 3.975, una caída de 200 puntos desde aquí. Eso también coincide bastante bien con la MA de 50 días. Una vez por debajo de ella, la caída debería continuar hacia la MA de 200 días, actualmente cerca de 3.655, un descenso del 12,5% desde los niveles actuales. ¿Caeremos tanto? No necesariamente. Hay un soporte provisional en 3.700 y 3.800. Una ruptura por debajo de los 3.600 podría desatar el pánico. En marzo vimos una pequeña corrección del 6%. Nuestras expectativas son que la próxima corrección podría ser un poco más pronunciada. Es posible que se produzcan nuevos máximos, pero cualquier descenso desde los nuevos máximos sería más o menos el mismo. Observamos que hemos cerrado por encima del máximo de marzo, lo que deja abierta la posibilidad de otro nuevo máximo en mayo. El máximo de la semana pasada fue de 4.219.

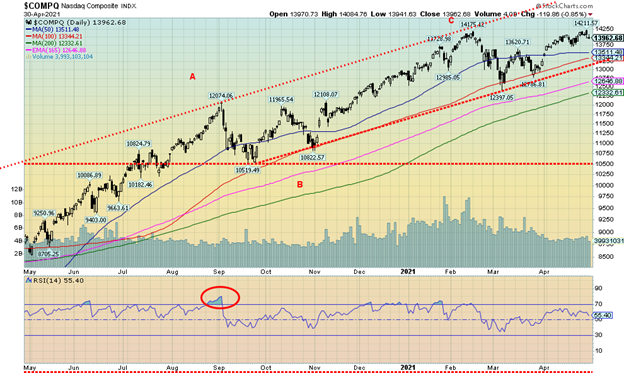

El NASDAQ finalmente lo hizo. Nuevos máximos históricos, apenas. El máximo fue de 14.211 frente a los 14.175 de febrero. No duró mucho. El NASDAQ dio marcha atrás y cerró la semana con un descenso del 0,4%. Las FAANG tuvieron un comportamiento mixto. Facebook se disparó un 8,0% hasta alcanzar nuevos máximos históricos después de presentar fuertes beneficios. Pero Apple cayó un 2,1%, mientras que Amazon ganó un 3,8% y alcanzó nuevos máximos históricos. Netflix se recuperó ganando un 1,6% y Google saltó un 4,1% hasta nuevos máximos históricos. Microsoft también alcanzó máximos históricos, pero dio marcha atrás y cerró la semana con un descenso del 3,4%. Tesla dio marcha atrás y cerró con un descenso del 2,7% y Twitter sufrió un fuerte golpe, con una caída del 17,6%. El gran valor Berkshire Hathaway también alcanzó nuevos máximos históricos, ganando un 0,9% en la semana.

Alcanzar un nuevo máximo histórico fue estupendo, pero luego revertir y cerrar a la baja no lo fue tanto. ¿Ha llegado el máximo? Es difícil decirlo todavía. La primera señal sería una ruptura por debajo de 13.700. Pero las cosas no empeoran hasta que el NASDAQ rompe por debajo de 13.100. Eso rompería la tendencia alcista desde septiembre. Dado el retroceso y el cierre a la baja de la semana, el NASDAQ necesita recuperarse rápidamente y alcanzar nuevos máximos por encima de 14.211. De lo contrario, podría haber un techo.

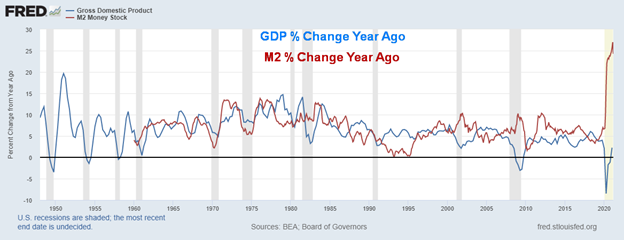

PIB y M2 % de variación interanual

El PIB adelantado del primer trimestre de EE.UU. subió un 6,4% tras un salto del 4,3% en el cuarto trimestre de 2020. Superó las expectativas del mercado del 6,1%. El PIB ha avanzado un 2,3% desde el primer trimestre de hace un año, el mejor avance desde el primer trimestre de 2020. Entonces, ¿se ha acabado la recesión? Bueno, todavía no la han llamado terminada, ya que la definición oficial es de dos trimestres sucesivos. Tenemos que ver otro avance en el segundo trimestre. El avance no debería ser una sorpresa, ya que M2 ha saltado un 21,2% desde hace un año. El PIB ha alcanzado ya los 22,1 billones de dólares, mientras que M2 está en 20,3 billones. La deuda federal de Estados Unidos ha alcanzado los 28,3 billones de dólares. El avance del PIB ha contribuido a reducir la relación entre la deuda federal y el PIB hasta el 127,7% desde el 130,0%. Para poner todo esto en perspectiva, hay que tener en cuenta que se necesitó que M2 subiera 3,6 billones de dólares en el último año, y que la deuda federal subiera 5,0 billones de dólares para una ganancia de menos de 0,5 billones del PIB. En otras palabras, se necesitaron 7,20 dólares de M2 y 10 dólares de deuda federal para producir 1 dólar de PIB. Esto no es sostenible. No es de extrañar que el presidente de la Fed, Jerome Powell, dijera que «todavía tenemos un largo camino por recorrer». Los puestos de trabajo siguen siendo tímidos 8,4 millones antes de la pandemia. Y eso a pesar de un gasto récord, un M2 récord y una deuda récord. El M2 dio el mayor salto visto desde 1960.

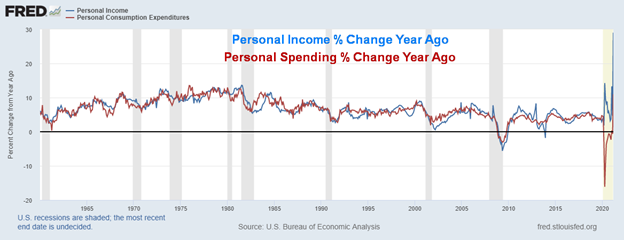

Ingresos personales, gasto personal % de variación interanual

Gracias a los cheques de estímulo del Plan de Rescate Americano, los ingresos personales aumentaron un 21,1% mes a mes en marzo. Esta cifra es superior a la caída revisada del 7% registrada en febrero. El mercado esperaba una subida de al menos el 20,3%. Se trata del mayor aumento de los ingresos personales de los últimos 60 años. El descenso del 7% en febrero fue también la mayor caída registrada en el mismo periodo. Los ingresos personales aumentaron un 29% con respecto a los niveles de marzo de hace un año. El gasto personal también repuntó con fuerza en marzo, con una subida del 4,2% tras el descenso del 1% en febrero. El gasto personal ha subido casi un 11,0% respecto a marzo de hace un año. Tanto los ingresos como el gasto están saliendo de un profundo agujero. No esperen que este tipo de cifras persistan. La razón por la que todo parece tan impresionante es porque el agujero creado el año pasado fue el más pronunciado visto en más de 60 años. Más revelador será el aspecto que tenga en el futuro. La renta personal total alcanzó los 24,2 billones de dólares en marzo, un récord, mientras que la renta personal real disponible alcanzó los 19,3 billones de dólares, también un récord. Esto contribuyó a que la renta personal real disponible per cápita se situara en 58.405 dólares, también la más alta de la historia. Los gastos de consumo personal también alcanzaron un récord de 15,4 billones de dólares, pero de nuevo salieron de un profundo agujero hace un año. Todo esto fue estimulado por el mayor rescate de la historia de Estados Unidos, con promesas de más.

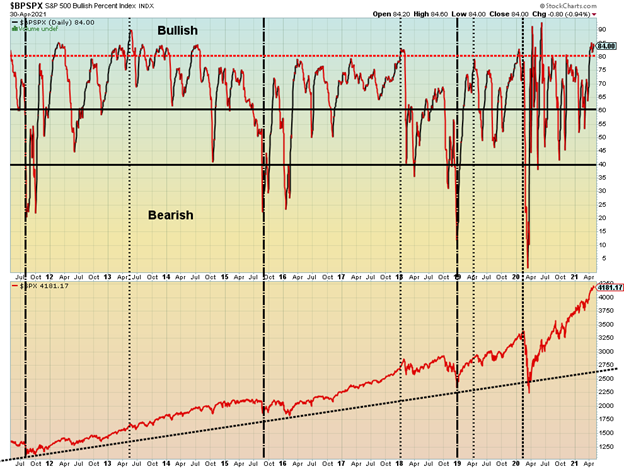

Los mercados parecen seguir siendo bastante alcistas. Arriba está el índice de porcentaje alcista del S&P 500. Actualmente está en 84. Está por debajo de los máximos de 92,8 vistos en junio de 2020 cuando Estados Unidos salió de la primera ola. Pero el S&P 500 está mucho más alto ahora, por lo que en cierto modo es una divergencia, dado que el S&P 500 alcanzó nuevos máximos.

El TSX Composite volvió a alcanzar un nuevo récord histórico la semana pasada, al situarse en 19.439 puntos, para luego dar marcha atrás y cerrar la semana prácticamente plano, con una minúscula ganancia del 0,03%. El TSX Composite se encuentra ahora en lo que parece ser la cúspide de la ruptura de un potencial triángulo ascendente en cuña. Una ruptura firme por debajo de 19.100 lo haría y una ruptura por debajo de 18.800 lo confirmaría. Los objetivos potenciales podrían ser la MA de 200 días cerca de 17.400. Por otro lado, el TSX Venture Exchange (CDNX) subió en la semana un 2,7%. Fue en cierto modo una sorpresa para la bolsa junior de pequeña capitalización. El CDNX ha subido un 9,1% en el año, aún lejos de la ganancia del TSX, del 9,6%. Sólo cuatro de los 14 subíndices registraron ganancias en la semana, encabezadas por Energía (TEN), que subió un 4,2%. Health Care (THC) subió un 2,8%, y los otros dos subíndices fueron Financials (TFS), que subió un 0,4%, y Telecommunications (TTS), que subió un 1%. El sector financiero alcanzó un nuevo máximo histórico, al igual que el sector de consumo discrecional (TCD), que subió un 1,3%, y el sector inmobiliario (TRE), que bajó un 0,4%. A la cabeza de los descensos se situó Golds (TGD), con una caída del 5,9%. Otros grandes perdedores fueron Metales y Minería (TGM) -3,7%, y Materiales (TMT) -3,9%. El TSX Composite parece estar preparado para una ruptura. Sólo unos nuevos máximos por encima de 19.439 podrían cambiar este escenario.

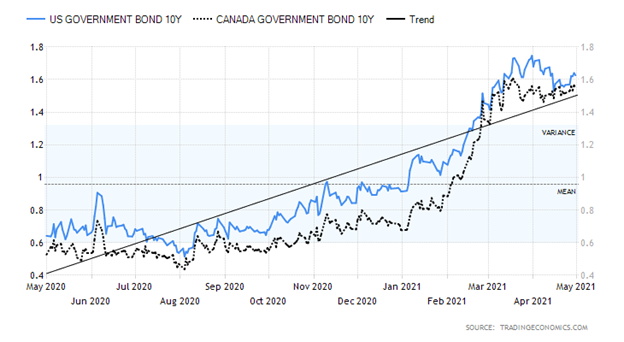

Bono del Tesoro estadounidense a 10 años/Bono del Estado canadiense a 10 años (CGB)

Los rendimientos de los bonos volvieron a subir esta semana, gracias a una serie de buenas cifras económicas como las mostradas anteriormente. Ya hemos señalado el PIB, los ingresos personales y el gasto personal. La nota del Tesoro estadounidense a 10 años subió hasta el 1,63%, frente al 1,56% de la semana anterior, lo que supone un aumento del 4,5%. Los rendimientos canadienses también aumentaron, ya que el bono del Gobierno de Canadá a 10 años (CGB) subió un 2,7%, hasta el 1,55% desde el 1,51%. Además de las cifras del PIB, de los ingresos personales y del gasto, la semana comenzó con un aumento del 0,5% intermensual en los bienes duraderos de marzo y del 1,6% intermensual en los bienes duraderos sin transporte. El mes anterior, los bienes duraderos cayeron un 0,9% y los bienes sin transporte un 0,3%. A pesar de ello, la cifra estuvo por debajo de las expectativas para los bienes duraderos, pero acertó en el apartado de transportes.

Los precios de la vivienda Case-Shiller subieron un 1,2% en febrero y un 11,9% interanual. Los precios de la vivienda subieron un 12,2% en febrero. El índice de confianza de los consumidores se situó en 121,7, por encima de las expectativas de 113 y de la cifra de 109 de marzo. Las vacantes y las aperturas están sin duda ayudando. Las solicitudes semanales iniciales de subsidio de desempleo subieron a 553 mil, por debajo de las 566 mil de la semana anterior, pero por encima de las expectativas de 549 mil. Las ventas pendientes de viviendas en marzo subieron un 1,9% y, en términos interanuales, un 23,3%. El índice de precios PCE interanual subió un 2,3% frente al 1,5% del mes anterior. El índice de precios PCE básico subió un 1,8% frente al 1,4%. El índice de precios del PCE básico subió un 1,8% frente al 1,4% del mes anterior. Por último, el Índice de Sentimiento del Consumidor de Michigan se situó en 88,3 frente a los 84,9 de marzo y las expectativas de 87,4. Todo ello contribuyó a impulsar los rendimientos de los bonos en abril. Sin embargo, se mantienen por debajo de su reciente máximo del 1,74%.

El próximo viernes es el gran acontecimiento: se espera que las nóminas no agrícolas aumenten en 978.000 en abril, frente a un aumento de 916.000 en marzo. Se espera que la tasa de desempleo baje al 5,7% desde el 6,0%. Teniendo en cuenta que en Estados Unidos aún faltan 8,2 millones de puestos de trabajo antes de la pandemia, todavía queda un largo camino por recorrer.

El gran aumento de los ingresos personales y las continuas señales de mejora de la economía estadounidense, a medida que se abren y se vacunan, ayudaron a que el índice del dólar subiera la semana pasada, ya que ganó un 0,5%. La mayor parte de esa ganancia se produjo el viernes tras la publicación de las cifras de ingresos personales. El viernes, el índice del dólar subió 0,68 o un 0,8%. Las divisas cayeron, pero no el dólar canadiense, ya que subió un 1,5% hasta su nivel más alto desde 2017, en 81,40, llegando a alcanzar los 82 en un momento dado. El euro cayó un 0,6%, el franco suizo se mantuvo plano en la semana, la libra esterlina bajó un 0,4% y el yen japonés se llevó el mayor golpe, con un descenso del 1,3%. Cabe destacar que el índice del dólar rebotó desde una línea de tendencia inferior, alcanzando un mínimo en la semana de 90,39, pero no logró superar los 90 y el mínimo de 89,68 registrado a finales de febrero. El mínimo más reciente fue de 89,17 a principios de enero. Esto sugiere que el índice del dólar podría volver a subir hacia 92. La resistencia se sitúa en 92,50. Una subida del índice del dólar tiene implicaciones negativas para el oro. Sin embargo, una ruptura por debajo de 90,50 nos indicaría que el índice del dólar se dirige a la baja. Los mejores resultados económicos de EE.UU., junto con el aumento de los rendimientos de los bonos y las vacunas, están fomentando los flujos de capital desde la UE y Asia hacia los mayores rendimientos de EE.UU.

Con el dólar estadounidense y los rendimientos de los bonos al alza esta semana pasada, además de algunas cifras económicas positivas, el oro tomó el camino más fácil y cayó esta semana pasada, perdiendo un 0,6%. A los valores del oro no les gustó la semana, ya que el TSX Gold Index (TGD) cayó un 5,9%, mientras que el Gold Bugs Index (HUI) bajó un 5,2%. La plata perdió un 0,8%, mientras que el platino cayó un 2,3%. Pero los metales industriales con algunos elementos del metal precioso rugieron. El paladio superó los 3.000 dólares, ganando un 3,4% y alcanzando nuevos máximos históricos. El cobre también se disparó, subiendo otro 3,0% en la semana hasta alcanzar los máximos de las 52 semanas, pero todavía un poco por debajo de los máximos históricos. Con las ganancias del paladio y del cobre, nos gustaría ver la semana pasada de forma positiva, a pesar de que tanto el oro como la plata han bajado en la semana. Tanto el cobre como el paladio se enfrentan a una escasez de oferta. El paladio es útil para los vehículos eléctricos y otras tecnologías ecológicas, por lo que su subida está impulsada tanto por la demanda como por el déficit de oferta. Donde va el cobre, suele ir el oro. El oro rebotó brevemente esta semana después de que la Fed hablara prometiendo que no habría «tapering». Sin embargo, eso no fue suficiente, ya que unas cifras económicas más fuertes de lo esperado ayudaron a que el dólar y los rendimientos de los bonos subieran. Naturalmente, el oro cayó como resultado. El oro ha fracasado, de momento, en nuestro próximo nivel de resistencia de 1.800 dólares/1.825 dólares. Esto no es el fin del mundo, ya que no es inusual probar zonas de resistencia y luego retroceder antes de hacer otro intento de superación. El oro tiene un soporte hasta los 1.745$/1.750$, pero una ruptura por debajo de los 1.740$ sería negativa, enviando los precios hacia los 1.700$, soporte clave. Una ruptura por debajo de los 1.700 $ sería bastante negativa y sugeriría que se avecinan nuevos mínimos. El máximo reciente está en 1.798 $ y, obviamente, ahora es clave que el oro supere la zona de 1.800 $/1.825 $ si quiere subir. Por encima de esta zona, la resistencia se sitúa entre los 1.840 y los 1.860 dólares. Una ruptura por encima de los 1.860 dólares sería muy positiva y confirmaría el mínimo de 1.673 dólares. La superación del máximo de diciembre de 1.962 dólares pondría a la vista el máximo de agosto de 2.089 dólares.

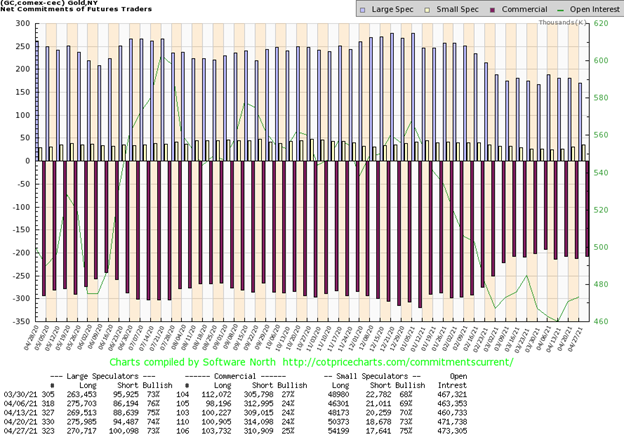

El COT comercial del oro (empresas de lingotes y bancos) mejoró ligeramente esta semana pasada hasta el 25% desde el 24%. El interés abierto a largo plazo aumentó en unos 3.000 contratos, mientras que el interés abierto a corto plazo cayó en algo más de 3.000 contratos. El COT de los grandes especuladores (fondos de cobertura, futuros gestionados, etc.) bajó al 73% desde el 74%, ya que se desprendieron de unos 5.000 contratos de interés abierto largo y añadieron unos 6.000 contratos de interés abierto corto. Inusualmente bajista para los grandes especuladores. El interés abierto general aumentó en algo menos de 2.000 contratos en una semana bajista para el oro. Nos anima la mejora del COT comercial y nos desconcierta la caída del COT de los grandes especuladores, ya que suelen ser los más alcistas. Intentaremos tomarlo como una señal positiva.

La plata se unió al oro a la baja el viernes, perdiendo un 0,8%, con el resultado de que la plata cerró la semana por debajo de una de nuestras zonas de soporte en 26 dólares y también perdió un 0,8% en la semana. Estas son las malas noticias. La buena noticia es que la plata sigue aferrándose a su MA de 50/100 días, pero la sujeción es tenue. Una caída por debajo de los 25,50 $ enviaría a la plata a los 25 $ y posiblemente a un nivel inferior. El principal soporte se encuentra cerca de los 24 dólares, por lo que no nos gustaría que la plata lo rompiera. El máximo reciente de la plata fue de 26,73 dólares, por lo que para que la plata suba, debemos recuperar ese nivel. La plata mejora por encima de los 26,40 $, pero sólo nuevos máximos pueden poner fin a esta tendencia bajista a corto plazo. La tendencia alcista de la plata sigue intacta, pero se está deslizando, dado el vuelco de la semana pasada. De ahí nuestra nota de que sólo nuevos máximos por encima de 26,73 $ pondrán fin a esta tendencia bajista y nos pondrán de nuevo en la senda alcista.

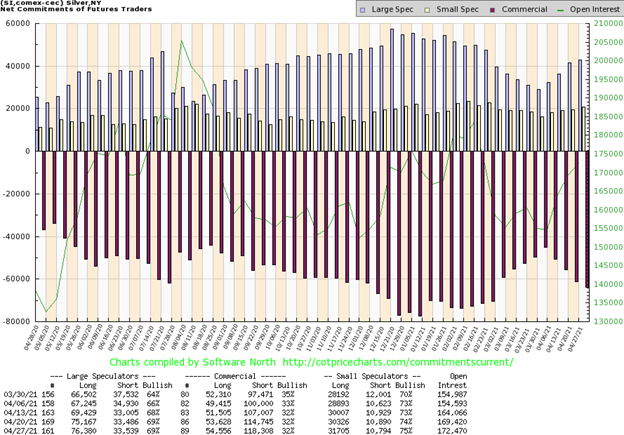

El COT comercial de la plata se mantuvo sin cambios esta semana pasada en un 32%. El interés abierto a largo plazo aumentó en unos 1.000 contratos, pero el interés abierto a corto plazo aumentó más, con algo menos de 4.000 contratos. El COT de grandes especuladores también se mantuvo estable en el 69%, a pesar de un pequeño aumento de poco más de 1.000 contratos de interés abierto largo. El interés abierto a corto plazo se mantuvo prácticamente sin cambios. El interés abierto total aumentó unos 3.000 contratos esta semana pasada, una semana a la baja. Esto es un poco negativo para el futuro, lo que sugiere que podríamos ver más bajadas para la plata en el futuro.

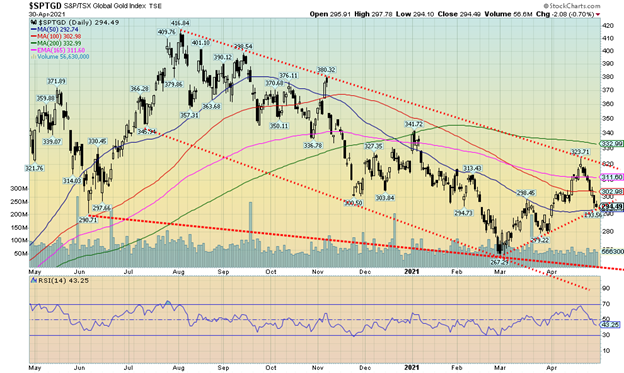

Los valores del oro siguen luchando. El TSX Gold Index (TGD) cayó un 5,9% la semana pasada, mientras que el Gold Bugs Index (HUI) cayó un 5,3%. Sin embargo, fue sólo el segundo descenso en las últimas nueve semanas. El problema fue que el TGD falló en una línea de ruptura potencial por debajo de la MA de 200 días y también falló justo por debajo de la MA de 40 semanas. Se observó una estrella fugaz (patrón de velas japonés) tanto en el gráfico diario como en el semanal. Una estrella fugaz se describe mejor como una vela con un cuerpo superior largo en forma de bastón pero con un pequeño cuerpo relleno en la parte inferior. Cuando los mercados abren al día siguiente o a la semana, el mercado suele caer. Y eso es exactamente lo que hicieron los mercados la semana pasada. En el mejor de los casos, podemos decir que lo más probable es que haya un máximo a corto plazo. Un seguimiento a la baja esta semana lo confirmaría. El TGD cerró en el soporte de la línea de tendencia y en el soporte de la MA de 50 días. Una ruptura por debajo de 290 sería negativa y sugeriría un posible movimiento a la baja hacia 280. Por debajo de 280 se podría probar el mínimo de 267 o incluso ver nuevos mínimos. El indicador semanal MACD ha subido. Una caída a nuevos mínimos podría establecer una fuerte divergencia positiva en el gráfico semanal. El indicador MACD diario ha girado a la baja. El soporte de largo plazo para el TGD se encuentra en 250/260. Sólo una vuelta al alza y una ruptura por encima de 324 podría poner fin a este escenario algo bajista, aunque a corto plazo. En general, los valores auríferos son bastante neutrales aquí, ya que el índice de porcentaje alcista de las mineras de oro está en 47. Una nota positiva para las mineras de oro fue el hecho de que el TSX Venture Exchange (CDNX) cerró al alza en la semana y observamos que una serie de pequeñas empresas junior tuvieron una semana al alza, aunque pequeña. La semana pasada se produjo una fusión entre Fortuna Silver Mines (FVI) y Roxgold (ROXG), ya que Fortuna adquirió a la empresa más pequeña. El mercado no lo recibió bien, ya que Fortuna cayó en la semana, aunque Roxgold cerró al alza. A varios analistas les ha gustado la operación, pero el mercado parece haberla rechazado.

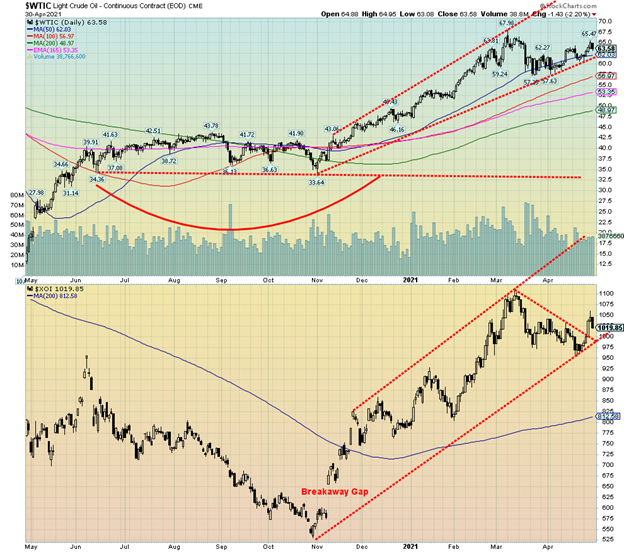

Con la economía estadounidense mostrando signos de mejora y un posible repunte de la demanda de petróleo, el petróleo WTI subió 1,44 dólares o un 2,3% esta semana. El gas natural (GN) también subió un 3,9%. Esto ayudó a los valores energéticos, ya que el índice ARCA Oil & Gas (XOI) subió un 4,2%, al igual que el índice TSX Energy (TEN).

No todo fueron rosas, por supuesto. El recuento ascendente en la India acabó por frenar los precios el viernes y el petróleo cayó un 2,2% o 1,43 dólares. Los valores energéticos se vieron afectados. Nada de esto cambió demasiado los aspectos técnicos. El XOI rompió por encima de una línea de tendencia bajista, lo que sugiere que podría estar iniciando un nuevo tramo alcista. El petróleo WTI parece estar arrastrándose a lo largo de su MA de 50 días.

Si bien todo parece de color de rosa en la superficie, existe el riesgo de que los precios del petróleo se estén preparando para un escenario de doble techo. En cuanto a los beneficios, muchas empresas están presentando excelentes resultados. Exxon (XOM) registró un beneficio de 2.700 millones de dólares en el primer trimestre. Chevron (CVX) obtuvo un beneficio de 1.400 millones de dólares. Shell (RDS.A) registró 3.200 millones de dólares en el primer trimestre. También aumentaron su dividendo en un 4%. Y la buena noticia, al menos para muchos de los productores actuales, es que las empresas de esquisto están siendo muy cautelosas a la hora de volver a aumentar su producción. Los productores de esquisto necesitan precios más altos para ser rentables de forma constante.

Una nota de precaución para la industria petrolera fue la noticia de que las ventas de vehículos eléctricos se dispararon un 41% el año pasado, incluso cuando las ventas totales de automóviles cayeron en 2020. Con las políticas de fomento de las ventas de vehículos eléctricos, éstas podrían aumentar aún más en 2021. Esto ejerce una presión a la baja sobre los automóviles de combustible y podría dar lugar a una menor demanda de petróleo. Tenemos que seguir observando también a la India para ver si el país devastado por el COVID tiene un impacto en la demanda global general. La India es el tercer mayor importador del mundo y un descenso de la demanda en ese país podría ejercer una mayor presión a la baja sobre los precios del petróleo.

El petróleo WTI se rompe por debajo de los 62 dólares y una ruptura por debajo de los 57,75 dólares podría desencadenar el escenario de doble techo y un posible descenso hasta los 47/ 48 dólares.

– —

(Imagen destacada de James Mathews vía Flickr)

DESCARGO DE RESPONSABILIDAD: Este artículo ha sido escrito por un colaborador externo y no refleja la opinión de Born2Invest, su dirección, su personal o sus asociados. Por favor, revise nuestro descargo de responsabilidad para más información.

Este artículo puede incluir declaraciones prospectivas. Estas declaraciones prospectivas se identifican generalmente por las palabras «creer», «proyectar», «estimar», «llegar a ser», «planear» y expresiones similares. Estas declaraciones prospectivas implican riesgos conocidos y desconocidos, así como incertidumbres, incluidas las que se comentan en las siguientes declaraciones cautelares y en otras partes de este artículo y de este sitio. Aunque la empresa puede creer que sus expectativas se basan en suposiciones razonables, los resultados reales que la empresa puede lograr pueden diferir materialmente de cualquier declaración prospectiva, que reflejan las opiniones de la dirección de la empresa sólo a partir de la fecha. Además, asegúrese de leer estas información importante.

David Chapman no es un servicio de asesoramiento registrado y no es un distribuidor de mercado exento (EMD) ni un asesor financiero autorizado. No damos ni podemos dar asesoramiento de mercado individualizado. David Chapman ha trabajado en la industria financiera durante más de 40 años, incluyendo grandes corporaciones financieras, bancos y agentes de inversión. La información contenida en este boletín está destinada únicamente a fines informativos y educativos. No debe considerarse una solicitud de oferta o venta de ningún valor. Se hace todo lo posible para proporcionar información precisa y completa. Sin embargo, no podemos garantizar que no haya errores. No hacemos ninguna afirmación, promesa o garantía sobre la exactitud, integridad o adecuación del contenido de este comentario y renunciamos expresamente a la responsabilidad por errores y omisiones en el contenido de este comentario. David Chapman se esforzará siempre por garantizar la exactitud y la actualidad de toda la información. El lector asume todo el riesgo al operar con valores y David Chapman aconseja consultar a un asesor financiero profesional autorizado antes de proceder con cualquier operación o idea presentada en este boletín. David Chapman puede poseer acciones de las empresas mencionadas en este boletín. Compartimos nuestras ideas y opiniones sólo con fines informativos y educativos y esperamos que el lector realice la debida diligencia antes de considerar una posición en cualquier valor. Eso incluye consultar con su propio asesor financiero profesional autorizado.