Nos parece cada vez más asombroso el crecimiento de la oferta monetaria y del balance de la Fed desde que la pandemia se puso en marcha en los primeros meses de 2020. Sí, no cabe duda de que los gobiernos tuvieron que responder al repentino y masivo aumento del desempleo que se produjo en esos primeros meses, ya que las economías occidentales se cerraron para combatir la pandemia. Una falta de respuesta, o dejar las cosas como están y dejar que la «naturaleza» siga su curso, podría haber dado lugar a una depresión económica de la que habría sido muy difícil recuperarse. Eso, a su vez, habría desencadenado una crisis política en un entorno político ya polarizado.

Basándonos únicamente en las cifras mensuales de empleo, Estados Unidos perdió 22.362 mil puestos de trabajo en marzo/abril de 2020, mientras que Canadá perdió 3.004,5 mil. Esto representó el 14,8% y el 15,7%, respectivamente, del número total de empleados en ese momento en Estados Unidos y Canadá. La tasa de desempleo subyacente se disparó al 14,8% en Estados Unidos y al 13,7% en Canadá, respectivamente, en su punto máximo en mayo de 2020. El desempleo real -es decir, el desempleo U6 en Estados Unidos- se disparó al 22,9% y la tasa de desempleo R8 en Canadá alcanzó un máximo del 18,3%. Esas tasas son de nivel de depresión. Los gobiernos gastaron billones inyectando liquidez en el sistema financiero y proporcionando apoyo a la repentina masa de desempleo por un valor aproximado de 4,5 billones de dólares en Estados Unidos y de 300 a 500 mil millones de dólares en Canadá. Esto se suma a los programas de compra de bonos, conocidos como QE, por valor de 120.000 millones de dólares al mes en Estados Unidos y 3.000 millones a la semana en Canadá. El apoyo ha sido continuo y no muestra signos de desaceleración (tapering).

Con tanto dinero inundando el sistema, cabe preguntarse a dónde ha ido a parar todo ese dinero. El ahorro de los consumidores se disparó, alcanzando una tasa del 33,7% en Estados Unidos y del 28,2% en Canadá. Desde entonces, esas tasas han bajado a medida que el gasto personal se recupera, aunque sigue estando por debajo del gasto máximo antes de la pandemia. Las tasas de ahorro personal siguen siendo altas, del 14,9% en Estados Unidos y del 13,1% en Canadá. Los depósitos en los bancos comerciales aumentaron 3,9 billones de dólares en EE.UU. desde febrero de 2020, pero sólo unos 250.000 millones de dólares en Canadá. Lo mismo ocurrió en la UE, Japón y otros países.

Con todo el dinero que se estaba inyectando en el sistema financiero, la expectativa era que estimularía la actividad económica y ayudaría a moderar la gravedad de la recesión a causa de la pandemia. La cantidad que se está inyectando en el sistema palidece en comparación con lo que se inyectó durante la crisis financiera de 2008. Con el QE, los balances de los bancos se vieron desbordados de efectivo. Entonces, ¿qué se hace con todo ello? Pues prestarlo. Pero los préstamos se agotaron cuando los bancos endurecieron las normas de crédito. Aunque los préstamos comerciales se dispararon en los primeros días de la pandemia, desde entonces han caído. Tras aumentar en 680.000 millones de dólares entre febrero y mayo de 2020, el total de préstamos comerciales e industriales ha caído desde entonces en 493.000 millones de dólares, devolviendo esencialmente la ganancia. El dinero encontró su camino en el mercado de valores en la especulación como el S & P 500 se disparó un 95% desde marzo de 2020 la caída de la pandemia a niveles récord. El TSX subió un 81% y también alcanzó niveles récord.

Los consumidores se lanzaron a la compra de viviendas, lo que hizo subir los precios de las mismas, ya que las hipotecas se dispararon. Además, la deuda de los hogares en relación con el PIB aumentó en EE.UU. y alcanzó niveles récord en Canadá, lo que suscitó la preocupación por la cantidad de deuda de los hogares. Los precios de la vivienda subieron un 37% en Canadá, pero sólo un 14% en EE.UU. El problema se refleja en el elevado número de inversores que saltan al mercado de la vivienda, donde se calcula que al menos el 20% de las compras de casas del año pasado no fueron realizadas por compradores finales, sino por inversores. Es posible que algunos especulen con precios más altos para voltear.

Pero en este contexto, la velocidad del dinero (la rapidez con la que giran los dólares en la economía) siguió cayendo. Los bancos, con balances repletos de efectivo, no sabían qué hacer con todo ello. El resultado fue que lo devolvieron a los bancos centrales en forma de reservas bancarias. La oferta monetaria -M1, M2 y la base monetaria- se disparó. Las reservas de los bancos en la Reserva Federal se han disparado un 124% desde febrero de 2020, es decir, 2,1 billones de dólares. Desde 2008 las reservas de los bancos han subido 3,8 billones de dólares o más del 8.000%.

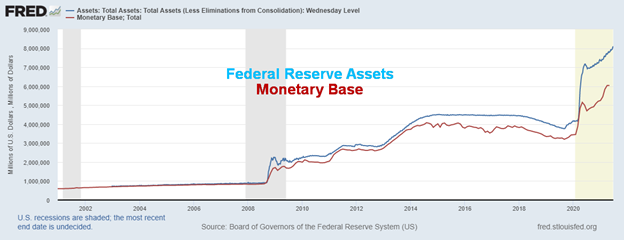

Activos de la Reserva Federal, Base Monetaria 2000-2021

Millones de dólares

Nuestro gráfico anterior muestra el enorme crecimiento del balance de la Reserva Federal, que ha aumentado en 4,1 billones de dólares o casi el 100% desde febrero de 2020. La base monetaria, que consiste en fondos altamente líquidos -billetes, monedas, depósitos bancarios corrientes, depósitos de reserva en el banco central- se disparó 2,6 billones de dólares o un 76%.

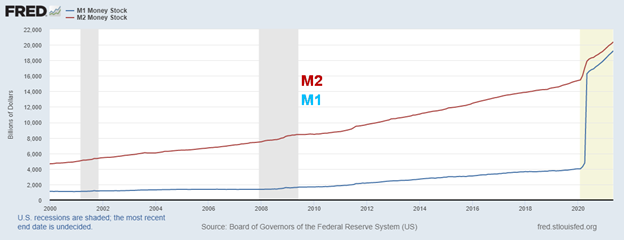

Oferta monetaria: M1, M2 2000-2021

Miles de millones de dólares

La oferta monetaria también se ha disparado. M1 -la oferta monetaria básica, el dinero, las monedas, los depósitos a la vista, los cheques de viaje y las cuentas corrientes- ha subido la friolera de 15,1 billones de dólares desde febrero de 2020, es decir, un 272%. También,

M2-M1 más las cuentas de ahorro, los valores del mercado monetario, los fondos de inversión, los depósitos a plazo fijo, todo lo que se puede convertir en dinero en efectivo-creció en casi 5 billones de dólares o un 32%. Los activos bancarios han crecido 3,6 billones de dólares, pero la cantidad de préstamos y arrendamientos comerciales pendientes ha caído 495.000 millones de dólares, incluso cuando sus tenencias de letras del tesoro y otros valores de agencias gubernamentales han crecido.

Todo ese dinero. Tiene que ir a alguna parte. Y donde ha ido a parar es al balance del banco central: en Estados Unidos, en la UE, en Canadá, en Australia, en Japón, etc. El resultado es que las reservas bancarias en la Fed se han disparado casi 2,2 billones de dólares desde febrero de 2020. La Fed incluso subió el tipo de interés de las reservas al 0,15% desde el 0,10% para animar a los bancos. De lo contrario, una presión extrema en la compra de letras del tesoro, etc. podría llevar los tipos de interés a niveles negativos, algo que la Fed no quiere. Las reservas bancarias aparecen como un pasivo en el balance de la Fed.

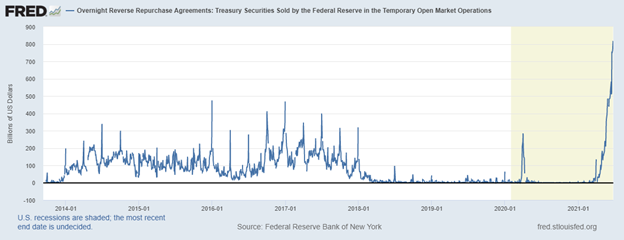

Para absorber todo el exceso de liquidez del sistema financiero, la Fed ha estado realizando reposiciones inversas por las que las instituciones financieras dan su dinero a la Fed en acuerdos de recompra a un día (repos inversos). De nuevo, esto es para ayudar a evitar que los tipos de interés sean potencialmente negativos y para absorber el exceso de liquidez. Los repos inversos han alcanzado el increíble récord de 813.000 millones de dólares diarios.

La Fed da (en el QE, 120.000 millones de dólares al mes) y toma (en los repos inversos a un día, ahora 813.000 millones de dólares al día, sujetos a cambios diarios). La Fed da dinero en efectivo con una mano y lo retira con la otra. Uno acaba siendo un activo permanente en el balance de la Fed (QE) mientras que el otro es un pasivo a corto plazo que podría terminar en cualquier momento. Los bancos no encuentran suficientes préstamos solventes. La velocidad del dinero cae. Así que dan su dinero a la Fed, lo que es mejor que recibir tipos de interés negativos.

La Fed está atrapada en una trampa de la que no puede salir. Con la economía todavía moribunda y el desempleo todavía muy alto, la Fed no puede detener el programa QE o podría causar inestabilidad financiera en los mercados, lo que podría desencadenar el efecto riqueza inverso, es decir, una caída del mercado cuando todo el mundo se precipita hacia la puerta a la vez. El programa QE de la Fed está teniendo poco efecto real. Pero la oferta monetaria, su balance, y todo ese dinero en efectivo que chapotea es, en última instancia, inflacionista. Se vuelca en el mercado de valores, en el mercado de la vivienda, en las criptomonedas, en las NFT, en los objetos de colección, en el arte, etc., haciendo subir los precios. La Fed está preocupada por la inflación aunque sea transitoria (que podría ser de un año o más) pero tiene las manos atadas. No pueden subir los tipos de interés, ya que eso podría desatar el pánico en el mercado. Y el mercado se ha acostumbrado tanto a los tipos bajos o nulos que subirlos aunque sea un poco podría desatar el pánico. Si los mercados tuvieran que enfrentarse a otro pánico, lo ocurrido en 2008-2009 parecería un picnic de escuela dominical. Recordemos que, desde que el mundo salió del patrón oro en agosto de 1971, el mundo occidental se ha enfrentado a crisis financieras cada vez más fuertes, cada una peor que la anterior: en 1973-1974, 1980-1982, 2000-2002, 2007-2009 y 2020-2021.

La roca y el lugar duro.

Repos de un día vendidos por la Reserva Federal Operaciones Temporales de Mercado Abierto

Miles de millones de dólares

La pandemia continúa

La pandemia está remitiendo. Pero no ha desaparecido. A medida que el mundo occidental, es decir, Norteamérica, la UE, etc., se vacuna, las cosas se abren y las cifras se reducen. Pero en otros lugares la situación no es tan halagüeña. Y aunque ha disminuido, las cifras siguen siendo preocupantemente altas. Y las variantes están apareciendo en primera línea, lo que las convierte en un reto para los no vacunados y no tanto para los vacunados. Brasil, India y gran parte de América Latina siguen registrando cifras elevadas. Los nuevos casos diarios se están estabilizando por debajo de los 370.000 al día, muy lejos del pico de 828.000 al día de enero. Las muertes están disminuyendo, pero siguen siendo unas 8.000 al día, frente a un pico de casi 15.000 al día en enero de 2021.

Domingo 27 de junio de 2021 – 14:52 GMT

Mundo

Número de casos: 181,679,361

Número de muertes: 3.935.390

Casos por millón: 23.308

Muertes por millón: 504,9

ESTADOS UNIDOS

Número de casos: 34,490,134

Número de muertes: 619.343

Casos por millón: 103.601

Muertes por millón: 1.860

Canadá

Número de casos: 1,412,768

Número de muertes: 26.214

Casos por millón: 37,112

Muertes por millón: 689

Fuente: www.worldometers.info/coronavirus

Gráfico de la semana

Recientemente se nos ha planteado la pregunta de si existe alguna relación entre el Bitcoin y el oro. La mejor manera de verlo es a través de gráficos de ratio; en este caso, el ratio Bitcoin/Oro. Naturalmente, no hay mucha historia ya que el Bitcoin sólo existe desde 2014. Desde entonces, la acción ha favorecido a Bitcoin sobre el oro. Pero, ¿podría esto estar cambiando?

De 2015 a 2017, con el Bitcoin disparándose, el supuesto lugar para estar era el Bitcoin. Bitcoin alcanzó su punto máximo en diciembre de 2017 en torno a los 19.900 dólares. Luego, Bitcoin entró en un declive que hizo su fondo final en diciembre de 2018 cerca de 3.200 dólares y un fondo secundario en marzo de 2020 justo por debajo de 4.000 dólares. A partir de ahí, Bitcoin despegó de nuevo, tocando fondo en abril de 2021 cerca de 65.000 dólares. En ese momento, la relación Bitcoin/Oro alcanzó su máximo en 36,37. Desde entonces, sin embargo, con Bitcoin recibiendo un golpe, la relación ha caído a 18,30 para un descenso de alrededor del 50%.

Sin embargo, concluir que uno debería poseer oro en lugar de Bitcoin no es tan concluyente. La línea de tendencia alcista, actualmente cerca de 6, podría ser un objetivo preferido. Eso supone un descenso del 67% desde los niveles actuales e implicaría que Bitcoin podría caer por debajo de los 11.000 dólares para que el ratio alcanzara ese nivel, suponiendo que el oro se mantuviera constante a los precios actuales. Mientras que la tendencia del ratio ha cambiado a la baja en los gráficos de corto plazo (diario), sólo es neutral en el gráfico intermedio (semanal) y sigue siendo larga en el gráfico de largo plazo (mensual). Sin embargo, no se necesitaría mucho más descenso para que Bitcoin cambie la tendencia intermedia a la baja. Un descenso por debajo de los máximos de diciembre de 2017, cerca de 15,0, muy probablemente cambiaría la relación a la baja a favor del oro. Parece que se está formando un pequeño techo de cabeza y hombros en el ratio. La línea de cuello se rompe por debajo de 16,60 y se proyecta potencialmente a la baja hasta 2,60. Eso es una gran caída.

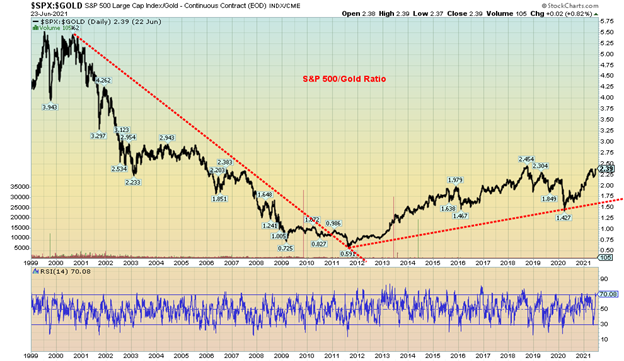

También vale la pena en este momento mostrar la relación S&P 500/Oro junto con la relación Nota del Tesoro de EE.UU. a 10 años/Oro.

Como sabemos, el oro tocó techo en 2011. Desde entonces, el S&P 500 ha superado en general al oro, ya que el ratio S&P 500/Oro ha subido desde 0,59 hasta el nivel actual de 2,39. Pero lo más importante es el hecho de que la relación S&P 500/Oro ha bajado un 58% desde su máximo de 1999. Lo mismo ha ocurrido con el billete del Tesoro estadounidense a 10 años. La relación ha caído un 82% desde 2001. Hay que tener en cuenta que eso no tiene en cuenta los pagos de intereses que se hayan podido hacer. Por lo tanto, lo que nos dice es que en términos reales y medidos con respecto al dinero, suponiendo que uno considere el oro como dinero, es que los mercados no han subido, sino que han bajado.

Sí, la relación S&P 500/Oro podría seguir subiendo, aunque también podría estar haciendo un doble techo aquí. Parecería que la relación Nota/Oro a 10 años podría estar haciendo un doble fondo de varios años. Si todo esto fuera correcto, entonces uno querría comprar bonos.

MERCADOS Y TENDENCIAS

| Ganancias (Pérdidas) Tendencias | ||||||||

| Cierre 31/12/20 | Cierre Jun 25/21 | Semana | YTD | Diario (corto plazo) | Semanal (Intermedio) | Mensual (Largo Plazo) | ||

| Índices bursátiles | ||||||||

| S&P 500 | 3,756.07 | 4.280,70 (nuevos máximos) | 2.7% | 14.0% | arriba | arriba | arriba | |

| Dow Jones de Industriales | 30,606.48 | 34,433.84 | 3.4% | 12.5% | al alza (débil) | arriba | arriba | |

| Dow Jones Transportes | 12,506.93 | 14,976.77 | 2.4% | 19.8% | abajo | arriba | arriba | |

| NASDAQ | 12,888.28 | 14.360,39 (nuevos máximos) | 2.4% | 11.4% | arriba | arriba | arriba | |

| S&P/TSX Composite | 17,433.36 | 20,230.26 | 1.2% | 16.0% | arriba | arriba | arriba | |

| S&P/TSX Venture (CDNX) | 875.36 | 948.51 | 0.2% | 8.4% | neutral | arriba | arriba | |

| S&P 600 | 1,118.93 | 1,388.76 | 4.4% | 24.1% | arriba | arriba | arriba | |

| Índice MSCI World | 2,140.71 | 2,346.32 | (0.7)% | 9.6% | neutral | arriba | arriba | |

| Índice NYSE Bitcoin | 28,775.36 | 32,853.40 | (10.6)% | 14.2% | abajo | neutral | arriba | |

| Índices de acciones mineras de oro | ||||||||

| Índice de Bancos de Oro (HUI) | 299.64 | 269.04 | (0.8)% | (10.2)% | a la baja | abajo | arriba | |

| Índice de oro TSX (TGD) | 315.29 | 294.32 | (1.4)% | (6.7)% | abajo | abajo | arriba | |

| Rendimiento de la renta fija/espacios | ||||||||

| Rendimiento de los bonos del Tesoro de EE.UU. a 10 años | 0.91 | 1.52% | 4.8% | 67.3% | ||||

| Rendimiento de los bonos a 10 años CGB de Cdn. Rendimiento de los bonos a 10 años CGB | 0.68 | 1.45% | 5.8% | 113.2% | ||||

| Vigilancia de la recesión Diferenciales | ||||||||

| Diferencial del Tesoro estadounidense a 2 años y 10 años | 0.79 | 1.25% | 4.2% | 58.2% | ||||

| Diferencial Cdn 2 años 10 años CGB | 0.48 | 1.00% | 9.9% | 108.3% | ||||

| Monedas | ||||||||

| US$ Índice | 89.89 | 91.84 | (0.4)% | 2.2% | arriba | neutral | abajo | |

| Canadiense $ | 0.7830 | 0.8120 | 0.9% | 3.7% | abajo | arriba | arriba | |

| Euro | 122.39 | 119.36 | 0.6% | (2.5)% | abajo | neutral | arriba | |

| Franco suizo | 113.14 | 109.05 | 0.6% | (3.6)% | a la baja | a la baja (débil) | arriba | |

| Libra esterlina | 136.72 | 138.88 | 0.6% | 1.6% | abajo | arriba | arriba | |

| Yen japonés | 96.87 | 90.28 | (0.5)% | (6.8)% | abajo | abajo | abajo | |

| Metales preciosos | ||||||||

| Oro | 1,895.10 | 1,777.80 | 0.5% | (6.2)% | a la baja | a la baja (débil) | arriba | |

| Plata | 26.41 | 26.09 | 0.5% | (1.2)% | abajo | neutral | arriba | |

| Platino | 1,079.20 | 1,103.60 | 6.3% | 2.3% | abajo | neutral | arriba | |

| Metales básicos | ||||||||

| Paladio | 2,453.80 | 2,637.20 | 6.8% | 7.5% | abajo | al alza (débil) | arriba | |

| Cobre | 3.52 | 4.29 | 3.2% | 21.9% | abajo | arriba | arriba | |

| Energía | ||||||||

| Petróleo WTI | 48.52 | 74,05 (nuevos máximos) | 3.9% | 52.6% | arriba | arriba | arriba | |

| Gas natural | 2.54 | 3,52 (nuevos máximos) | 9.7% | 38.6% | arriba | arriba | arriba |

Los nuevos máximos/mínimos se refieren a nuevos máximos/mínimos de 52 semanas y, en algunos casos, a máximos históricos.

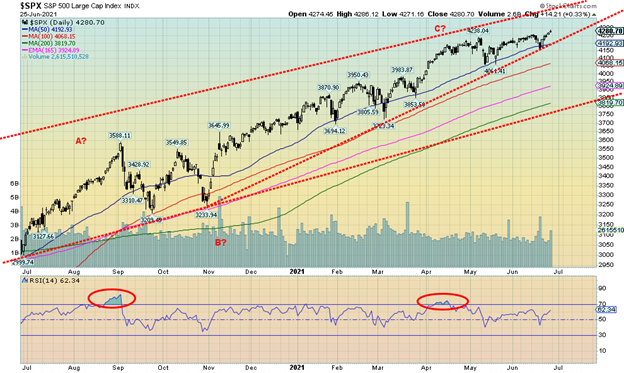

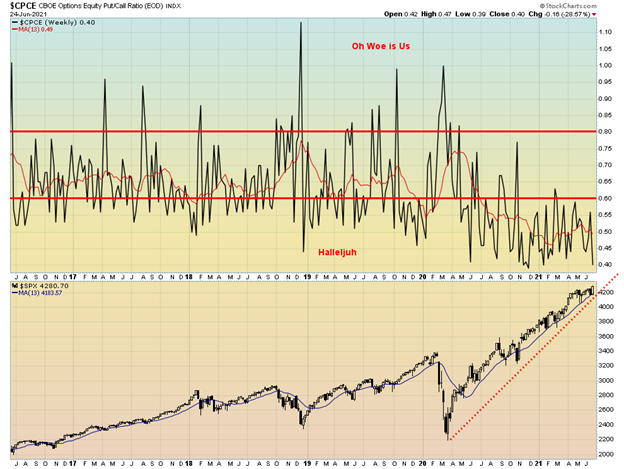

Los pensamientos de un retroceso en el mercado de valores se están desvaneciendo con el S&P 500 haciendo nuevos máximos históricos una vez más esta semana pasada con una ganancia del 2,7%. Puede que el mercado esté sobrecomprado, pero ¿le importa realmente mientras la Reserva Federal siga siendo benigna y siga inyectando dinero en el sistema financiero? Así que, en lugar de un máximo en junio, un máximo en julio se convierte ahora en la posibilidad. No todos se unieron al S&P 500 en la consecución de nuevos máximos históricos. El NASDAQ lo hizo con una ganancia del 2,4%. Pero eso fue todo para los principales índices. El Dow Jones de Industriales (DJI) ganó un 3,4% y el Dow Jones de Transportes (DJT) subió un 2,4%, pero ninguno de ellos alcanzó nuevos máximos históricos, lo que supone una divergencia. Otra divergencia se produjo con el índice S&P 500 equal weight, que subió un 3,3%, pero tampoco consiguió alcanzar nuevos máximos históricos.

Sin embargo, algunos otros sí alcanzaron nuevos máximos históricos: en particular, el NASDAQ 100, el S&P 100 (OEX), el Wilshire 5000 y los tres Russell 1000, 2000 y 3000. Los Russell se beneficiaron del reequilibrio, ya que las acciones se movieron entre los tres 1000, 2000 y 3000. El AMC en el 2000 ayuda. Por otra parte, el TSX Composite no hizo nuevos máximos, pero ganó un 1,2%. El TSX Venture Exchange (CDNX) subió un pequeño 0,2%. El índice MSCI World bajó un 0,7%. En la UE, el FTSE londinense ganó un 1,9%, el CAC 40 parisino subió un 0,8% y el DAX alemán saltó un 1%. Ninguno de ellos alcanzó nuevos máximos históricos. Tampoco lo hicieron las principales bolsas asiáticas, ya que el índice chino de Shanghai (SSEC) subió un 2,3% y el Nikkei Dow de Tokio (TKN) ganó un 0,4%. Quizá lo más revelador de la semana fue el Bitcoin y las criptomonedas. El Bitcoin cayó un 10,6%. Nuestro favorito, Dogecoin, bajó un 14,7%. Una ruptura del Bitcoin por debajo de los 30.000 dólares podría iniciar su descenso hacia objetivos en la zona baja de los 20.000 dólares.

Aunque abundan las historias de que la década de 2020 va a ser la de los locos años veinte, las señales que estamos viendo no apuntan precisamente a una economía robusta. El informe de empleo de junio de la próxima semana podría ser revelador. Y, por supuesto, también podría sorprender, pero las señales que estamos viendo no son positivas para un gran salto en el empleo. El mercado está girando, señal de que se está cansando. El mercado está siendo impulsado por la generosidad de la Fed con el QE, a pesar del programa de reposiciones inversas que está absorbiendo el exceso de liquidez. Pero también está impidiendo que los tipos de interés sean negativos.

Con los mercados moviéndose al alza, todo lo que podemos hacer es dibujar la posible línea en la arena que no querríamos ver cruzada. En el caso del S&P 500, está en los 4.060, aunque los problemas empiezan por debajo de los 4.185. Para el DJI está en 33.250. En el caso del DJI, por encima de los 34.800 es posible que se produzcan nuevos máximos. El S&P 500 aparece como un triángulo ascendente, al igual que el NASDAQ. El S&P 500 tiene potencial para superar los 4.400 puntos. No se puede descartar. Sin embargo, los mercados se están cansando. No hemos tenido un máximo en junio, pero el potencial de un máximo en julio está aumentando. Pero no hay caída. Al menos, todavía no.

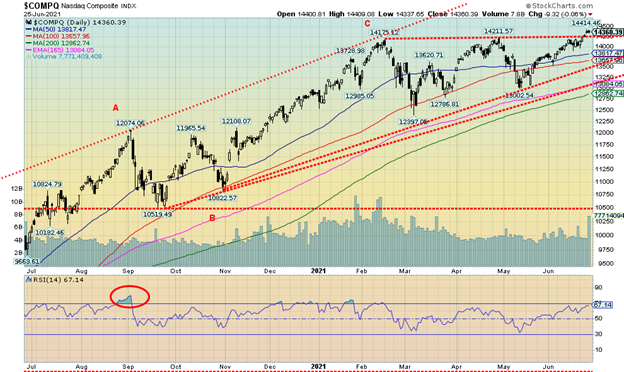

Después de varias semanas de retraso con respecto a los demás índices principales, el NASDAQ alcanzó nuevos máximos históricos la semana pasada, ganando un 2,4%. A medida que la Reserva Federal indicaba una inflación más benigna y suavizaba las ideas sobre el tapering, se produjo el cambio para vender valor y comprar crecimiento. En su mayor parte, las FAANG subieron en la semana. Facebook ganó un 3,6% hasta alcanzar nuevos máximos históricos, Apple subió un 2%; Amazon, sin embargo, perdió un 2,5%, Google ganó un 1,1% y Netflix fue una estrella, con una subida del 5,3%. Microsoft hizo nuevos máximos históricos, subiendo un 2,2%, Tesla se disparó un 7,8% y Twitter subió más, un 11,6%, mientras que Baidu ganó un 8,8%, Alibaba subió un 7,6% y Nvidia hizo máximos históricos, subiendo un 2,1%. Gran semana para la tecnología. Berkshire Hathaway, el gran valor, ganó un 1,6%. La ruptura del NASDAQ hacia nuevos máximos históricos hará reír a los toros. Los objetivos potenciales podrían llegar hasta los 16.000, basándose en lo que parece ser un patrón de triángulo ascendente. El fracaso sólo se produciría si el NASDAQ volviera a caer por debajo de los 14.000 y se confirmara una ruptura por debajo de los 13.500. El resultado de todo esto ha dejado en suspenso, al menos, la idea de un retroceso. Y ahora existe la posibilidad de que los máximos sean aún mayores.

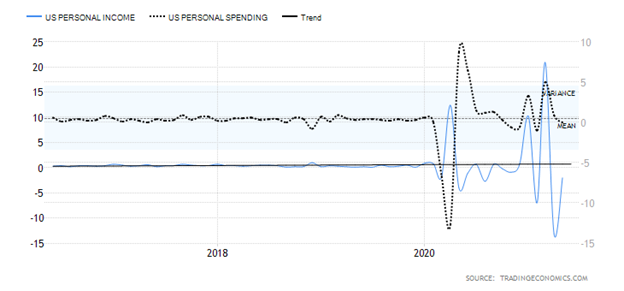

Ingresos personales y gasto personal en EE.UU. 2016-2021

Los ingresos personales en Estados Unidos cayeron un 2% en mayo mes a mes. En realidad, fue mejor de lo esperado, ya que el mercado había anticipado una caída del 2,5%. En abril, la IP bajó un 13,1%. Los cheques de estímulo cayeron junto con otras prestaciones sociales y ayudas. El seguro de desempleo también bajó, ya que los programas de indemnización por pandemia se redujeron o se desgastaron. ¿Qué significa esto para el gasto?

El gasto personal no varió en mayo. Pero estuvo por debajo de las expectativas de un aumento del 0,4%. El gasto en bienes cayó, pero el gasto en servicios aumentó. Si los ingresos personales siguen cayendo como en abril y mayo, ¿qué dice eso sobre el gasto personal en el futuro? ¿Aumenta el crédito al consumo?

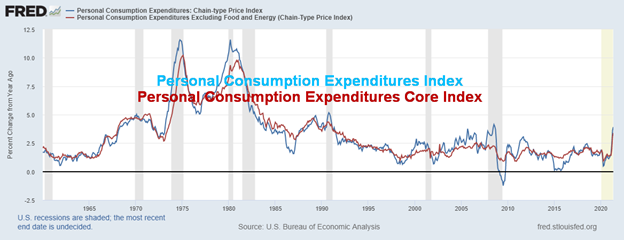

¿Pero qué pasa con la inflación?

Índice de gastos de consumo personal (PCE) 1959-2021

Variación porcentual interanual

El índice PCE subió un 0,4% en mayo, frente al 0,6% de abril. Esta cifra se sitúa por debajo de las expectativas del mercado (4,2%). En términos interanuales, volvió a subir un 3,9%, por debajo de las expectativas de una subida del 4,2%. El índice PCE básico subió un 0,5%, frente al 0,7% de abril, y un 3,4% interanual, frente a las expectativas de una subida del 0,6% y del 3,5% interanual. La tasa PCE más suave de lo esperado ayudó a estabilizar el mercado del oro, ya que la inflación no fue tan alta como muchos esperaban. Aun así, fue el crecimiento más rápido del PCE desde principios de la década de 1990.

El indicador de volatilidad VIX continúa su tendencia a la baja, incluso cuando el S&P 500 alcanza nuevos máximos. Aun así, el VIX se mantiene por encima de los mínimos observados a finales de 2019 antes del desplome pandémico de marzo de 2020. Un VIX a la baja es una señal de complacencia en el mercado, pero de nuevo, hasta que no veamos señales de que el mercado está tocando fondo, es simplemente una advertencia, no la confirmación de un máximo.

Nos ha sorprendido un poco ver que la relación put/call del CBOE ha vuelto a caer hasta el nivel de 0,40. La tendencia alcista del mercado es notable y sigue subiendo. Como tantas veces hemos señalado, hay alertas, pero eso no garantiza que el mercado vaya a caer. Es simplemente una señal de exceso de alcismo. Sólo una confirmación de ruptura a la baja por debajo de ciertos puntos puede confirmar potencialmente un techo en el mercado.

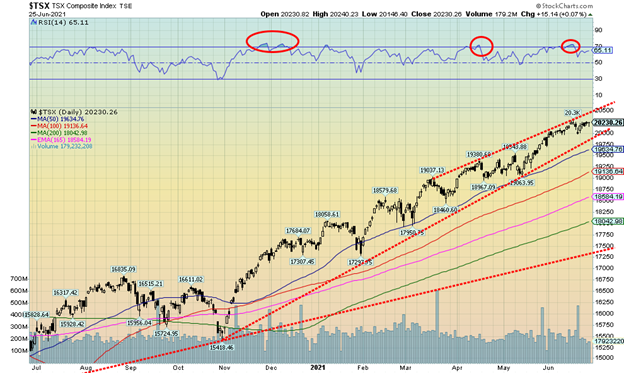

Por primera vez en siete semanas, el TSX Composite no hizo nuevos máximos históricos. El TSX ganó un 1,2% para mantener la tendencia alcista. El TSX continúa su incesante ascenso. El TSX Venture Exchange (CDNX) también subió un 0,2%. Diez de los 14 subíndices subieron en la semana, encabezados por el de energía (TEN), que subió un 5,4%, seguido por el de salud (THC), que subió un 4,8%. También subieron el consumo discrecional (TCD), un 2,2%, y los metales y la minería (TGM), un 2,6%. El gran perdedor fue Golds (TGD), que bajó un 1,4%. Las condiciones de sobrecompra se han relajado, pero el TSX sigue en una racha extraordinaria, con una subida del 81% desde el mínimo de la caída de marzo de 2020 y una subida del 16% en 2021. El TSX sube sin cesar, pero el impulso se está desvaneciendo, lo que sugiere que podría producirse un retroceso. Sin embargo, como hemos visto con demasiada frecuencia, eso no es una garantía y los toros siguen firmemente al mando. La primera señal de problemas en el TSX se encuentra por debajo de los 20.000 y una ruptura por debajo de los 19.850 podría indicar que se avecinan precios más bajos. El soporte a largo plazo se ve en los 18.000. Varios indicadores siguen presentando divergencias negativas, lo que sugiere que, como mínimo, podría producirse un retroceso. El índice de porcentaje alcista del TSX (BPTSE) se encuentra actualmente en 72,73, alto, pero no en el más alto jamás visto. El indicador está divergiendo negativamente con los máximos recientes, lo que significa que el TSX hace nuevos máximos pero el indicador no. Estas divergencias se observan en varios indicadores. Son advertencias, pero no garantizan una caída.

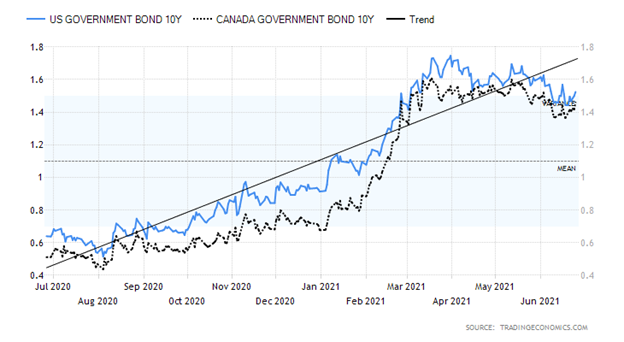

Bono del Tesoro estadounidense a 10 años/Bono del Estado canadiense a 10 años (CGB)

Con la inflación todavía levantando su fea cabeza, la nota del Tesoro estadounidense a 10 años subió esta semana pasada hasta el 1,52%, frente al 1,45% de la semana anterior. Esto ayuda a confirmar a los bajistas de los bonos que se están preparando rendimientos más altos. Un movimiento por encima del 1,70% nos diría que es probable que se produzcan nuevos máximos y que podríamos estar en camino hacia el 2,00%. Un movimiento que lleve a los 10 años por debajo del 1,35%-1,40% sugeriría que, en lugar de subir, los 10 años se dirigen de nuevo hacia el 1,20% e incluso el 1,00%. En este momento, los patrones parecen apoyar los rendimientos más altos (precios más bajos ya que los precios se mueven inversamente a los rendimientos). Aunque los precios de la inflación PCE estuvieron por debajo de las expectativas, siguieron siendo lo suficientemente altos como para mantener viva la multitud de la histeria inflacionista («te lo dije»). Los ingresos y el gasto personal, que también cubrimos, fueron algo benignos. La Reserva Federal pronunció palabras tranquilizadoras y parece que alivió algunos pensamientos sobre cualquier reducción que se produzca. El Índice de Sentimiento del Consumidor de Michigan se situó en 85,5, ligeramente por debajo de los 86,5 esperados, pero aún por encima de los 82,9 de mayo. El crecimiento del PIB del primer trimestre fue del 4,3%, frente al 1,9% anterior (cuarto trimestre de 2020). La cifra del PIB se ajustó al objetivo. Las peticiones iniciales de subsidio de desempleo siguen siendo elevadas, 411.000 frente a 418.000 de la semana anterior, pero por encima de las 380.000 esperadas. El próximo viernes 2 de julio se publicarán las nóminas no agrícolas. El mercado espera un aumento de 675.000 frente a los 559.000 de mayo. Sin embargo, las nóminas no agrícolas se han desviado notoriamente del objetivo últimamente, normalmente por debajo de lo esperado. La tasa de desempleo (U3) se espera en el 5,7% frente al 5,8%. Vigile la tasa de participación. Otras cifras de la semana pasada mostraron que las ventas de viviendas nuevas cayeron un 5,9% en mayo, por debajo del descenso esperado del 2,1%. Sin embargo, el índice manufacturero Markit se situó en 62,6, ligeramente por encima del 61,5 esperado y del 62,1 del mes pasado. Todas las miradas estarán puestas en las cifras de empleo de la semana que viene y eso, a su vez, podría ayudar a determinar el próximo movimiento de los rendimientos de los bonos.

¿Ha terminado el índice del dólar su reciente rebote? Después de un gran salto la semana anterior, el índice del dólar tuvo poco seguimiento la semana pasada. Se tambaleó y bajó en la semana un 0,4%. Las divisas subieron, ya que el euro subió un 0,6%, el franco suizo ganó un 0,6%, la libra esterlina subió un 0,6%, pero el yen japonés cayó un 0,5%. El dólar canadiense volvió a ser la estrella, al subir un 0,9%. El dólar estadounidense se vio afectado negativamente por unas cifras económicas más débiles de lo esperado y por la respuesta benigna de la Fed tras la publicación de los precios del PCE, que estuvieron por debajo de las expectativas. Con las solicitudes iniciales también por debajo de las expectativas, algunos están revisando a la baja las expectativas de las nóminas no agrícolas de junio que se publicarán el próximo viernes. Por supuesto, el índice del dólar aún no está fuera de peligro. Un movimiento por encima de 92,30 sería negativo y un movimiento por encima de 93 sugeriría definitivamente niveles más altos para el índice del dólar. Un movimiento por encima de 94,80 podría sugerir que se ha tocado fondo y los objetivos al alza podrían ser hasta 100,00. Un índice US$ más fuerte es negativo para el oro. Los puntos justo por encima de la MA de 200 días (actualmente en 91,56) han frenado el rally anteriormente. Pero la realidad es que el índice del dólar debe volver a caer por debajo de 91 y preferiblemente por debajo de 90,50 para confirmarnos que la tendencia bajista se ha reanudado.

Un informe de inflación más benigno (precios PCE) y una Fed más circunspecta ayudaron a estabilizar los precios del oro esta semana pasada. Como resultado, el oro subió aproximadamente un 0,5%, al igual que la plata. Tanto el platino como el paladio tuvieron una buena semana, con una subida del 6,0% para el platino y del 6,8% para el paladio. El cobre también se recuperó, ganando un 3,2%. Todos ellos pusieron fin a pequeñas rachas de pérdidas. Sin embargo, la tendencia sigue siendo a la baja y el riesgo sigue siendo a la baja mientras el oro se mantenga por debajo de los 1.800 $/1.830 $. Un movimiento por encima de los 1.830 dólares sería positivo y sugeriría que el oro podría volver a acercarse a los 1.900 dólares. Por encima de los 1.900 dólares es muy probable que se alcancen nuevos máximos por encima de los 1.919 dólares, el máximo de mayo. Las palabras tranquilizadoras de la Reserva Federal, junto con una cifra de inflación (PCE) por debajo de las expectativas, han contribuido a reducir los pensamientos de reducción y de subidas de tipos de la Reserva Federal. Esto ha atenuado, al menos un poco, la histeria inflacionista. Con las señales mixtas de la Fed, el oro (y la plata) se han estabilizado. Sin embargo, con las acciones de oro que volvieron a bajar esta semana, sigue habiendo posibilidades de que los precios bajen primero antes de que se produzca una subida. Hay soporte hasta los 1.760 y 1.750 dólares, pero por debajo de los 1.730 dólares hay grandes problemas, ya que el potencial de un movimiento hacia nuevos mínimos por debajo del mínimo de marzo de 1.673 dólares aumenta considerablemente. Dados los niveles de sobreventa, cualquier nueva caída podría ser moderada, pero debemos respetar la línea de 1.730 dólares. El COT más reciente es alentador (véase la página siguiente), por lo que es positivo. La fortaleza del platino, el paladio y el cobre esta semana pasada también es positiva para el oro. Dado que los mercados bursátiles siguen siendo un poco inestables, hay que recordar que no es raro que el oro caiga junto con el mercado de valores. Sin embargo, el oro suele tener un rendimiento superior. El hecho de que la plata se mantenga relativamente fuerte frente al oro es otro aspecto positivo. El único problema ha sido que las acciones de oro han tenido un rendimiento inferior al del oro. Incluso en una tendencia a la baja como la actual, nuestra preferencia alcista es que las acciones del oro mantengan una fuerza relativa como la plata. No lo han hecho y eso es un poco preocupante. Sin embargo, tanto la relación oro/HUI como la relación oro/TGD han alcanzado niveles de sobrecompra a favor del oro, por lo que pronto podría verse un tope. Otra consideración para la debilidad actual es que el mínimo del ciclo de 31 meses que debía centrarse en abril de 2021 podría seguir influyendo en el mercado. Si bien el mínimo hasta ahora se produjo en marzo, los efectos podrían sentirse 5 meses antes de abril de 2021. Por eso debemos ser pacientes y esperar una señal clara de que se ha tocado fondo. Hasta ahora, hemos visto pocas señales. La pregunta que nos hacemos es, una vez que se confirme ese ciclo de 31 meses, ¿cuál será la fuerza del rebote? Seguimos atentos al próximo mínimo del ciclo de 7,83 años y al mínimo del ciclo de 23-25 años. La pregunta es: ¿fue agosto de 2020 el tope del ciclo? Recordemos que sólo el oro hizo nuevos máximos históricos. Ni la plata ni las acciones de oro se unieron al oro, una divergencia negativa potencialmente significativa. Sin embargo, seguimos creyendo que el mínimo del ciclo de 7,83 años y el mínimo del ciclo de 23-25 años no se verían hasta el marco temporal de 2022-2025, como mínimo. Por lo tanto, nuestras expectativas son de al menos un buen recorrido al alza más. Sin embargo, ¿veremos nuevos máximos por encima de agosto de 2020? Esa es la cuestión.

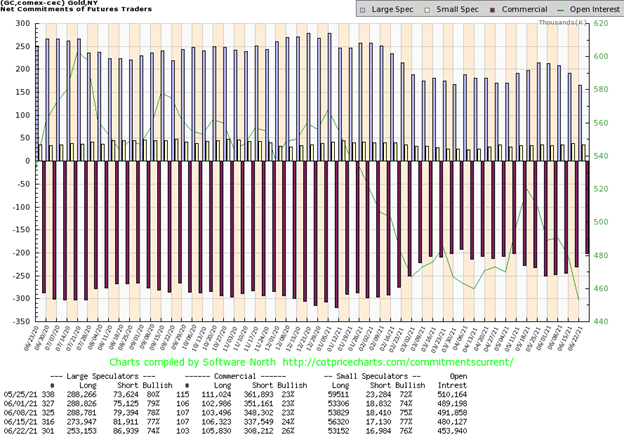

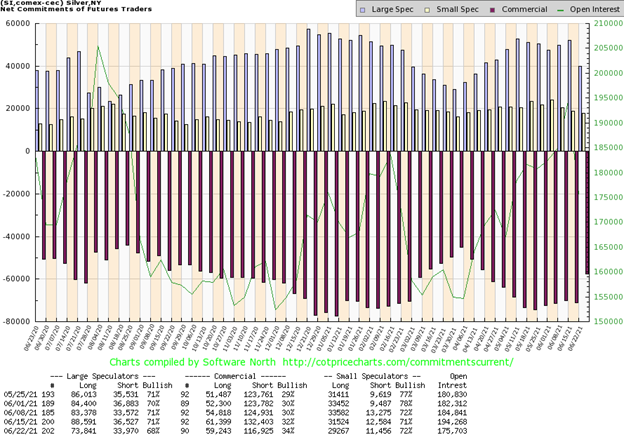

El COT comercial (empresas de lingotes y bancos) sigue mejorando. El COT comercial del oro subió al 26% esta semana pasada, frente al 24% de la semana anterior y el 23% de la anterior. El interés abierto a largo plazo se mantuvo prácticamente sin cambios en la semana, pero el interés abierto a corto plazo cayó en algo más de 29.000 contratos. Esto implica que los cortos se están cubriendo. El interés abierto de los grandes especuladores (fondos de cobertura, futuros gestionados, etc.) se redujo al 74%, aunque se deshicieron de más de 20.000 contratos largos y añadieron unos 5.000 cortos. En general, el interés abierto cayó más de 26.000 contratos en una semana bastante plana. El COT está mejorando; todavía no está donde decimos que es alcista, pero se está acercando. Alentador para los toros.

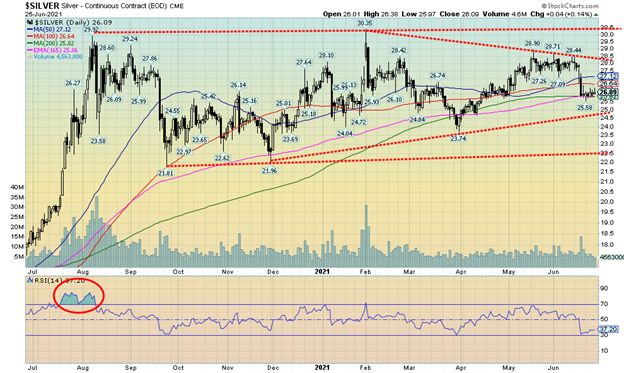

Al igual que el oro, la plata respondió a una Fed potencialmente más benigna y ganó casi un 0,5% en la semana. Pequeño pero significativo. La plata ha mostrado más fuerza relativa que el oro, ya que el ratio oro/plata se mantiene por debajo de 70 y zona que ahora es resistencia. La relación oro/plata estaría haciendo nuevos mínimos por debajo de 63, pero un movimiento de vuelta por encima de 70 y especialmente por encima de 75/77 sugeriría que la ventaja de la fuerza relativa de la plata estaba disminuyendo. La plata sigue haciendo lo que parece ser una especie de patrón triangular. Excepto que este patrón podría ser un tope o podría ser un fondo, un problema con un gráfico de aspecto ambiguo. La plata rompe por debajo de los 25 dólares, pero podría romper al alza por encima de los 28,50 dólares. Por encima de 29$ los máximos en 30,35$ podrían caer. Por debajo de 23,80 $ es muy probable que se produzcan nuevos mínimos por debajo de 22 $. El COT está mostrando algo de fuerza (ver página siguiente), así que eso es positivo. En general, el patrón nos sigue pareciendo alcista, pero es muy importante que la plata mantenga la zona de los 25 dólares si se quiere desarrollar un rally.

El COT comercial de la plata volvió a mejorar esta semana pasada hasta el 34% desde el 32% y el 30% de hace dos semanas. Esto es alentador si somos alcistas. El interés abierto largo cayó alrededor de 2.000 contratos, pero el interés abierto corto cayó casi 16.000 contratos. El COT de los grandes especuladores cayó al 68% desde el 71%, ya que se deshicieron de casi 15.000 contratos largos, pero también de casi 3.000 contratos cortos. En general, el interés abierto bajó unos 19.000 contratos. Al igual que con el oro, esto es alentador y cada vez más alcista, ya que es lo mejor que hemos visto desde el mínimo de marzo de 2021.

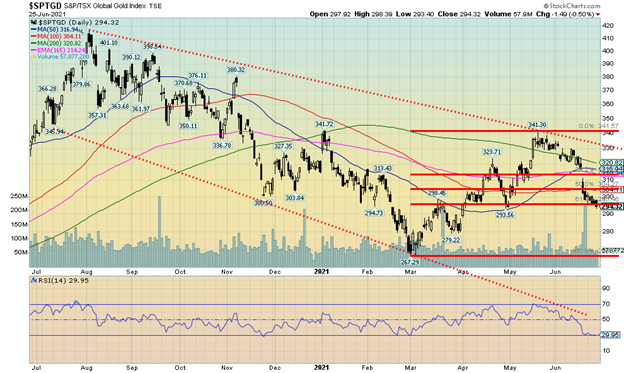

Los valores del oro siguen luchando. A pesar de que el oro y la plata subieron (poco) en la semana, las acciones de oro terminaron en rojo una vez más. El TSX Gold Index (TGD) cayó un 1,4%, mientras que el Gold Bugs Index (HUI) perdió un 0,8%. Ambos han bajado en el año un 6,7% y un 10,2% respectivamente. Todo esto mantiene la tendencia de los valores del oro a la baja. Con el RSI por debajo de 30 al menos en los diarios (a corto plazo), las acciones del oro pueden intentar encontrar un fondo. No obstante, hasta que una señal clara nos diga que la tendencia bajista ha terminado, hay que seguir respetando esa tendencia bajista. El TGD ha retrocedido un poco más del 61,8% de Fibonacci del movimiento alcista desde 267 en marzo hasta el máximo de 341 en mayo. El punto de peligro viene si el TGD rompe por debajo de 284. Para el HUI, ese punto está en 266. Ambos puntos están justo por debajo de los niveles actuales, lo que pone de manifiesto el riesgo. Por debajo de esos niveles, la probabilidad de que los mínimos de marzo caigan es alta. Es cierto que la confirmación del oro y de la plata sería útil, pero los metales parecen ser menos vulnerables. Al alza, el TGD necesita recuperar por encima de 316 y preferiblemente por encima de 320 para convencernos de que la tendencia bajista ha terminado con toda probabilidad. Por encima de 330 son probables nuevos máximos. El volumen aumentó considerablemente en la reciente caída. Dados los niveles de sobreventa, podría materializarse un rebote, pero la realidad es que los puntos anteriores deben recuperarse si hay alguna credibilidad de rebote para afianzarse. La parte inferior de ese canal está muy abajo, en 240, a casi un 20% de los niveles actuales.

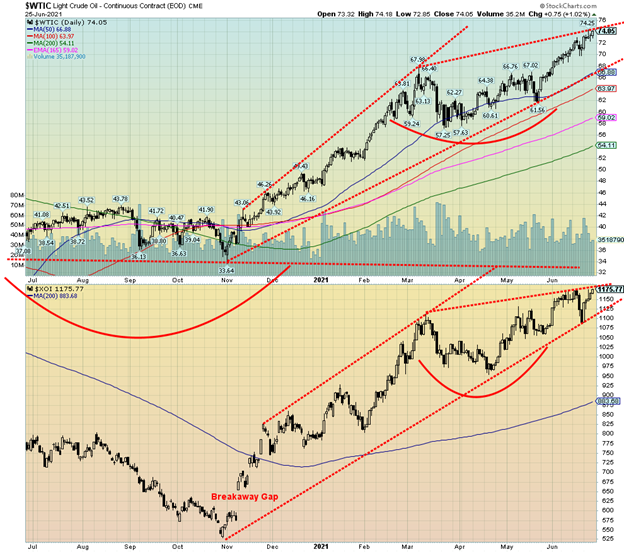

Las preocupaciones de que la OPEP podría aumentar la producción y de que Irán volvería a entrar en el juego fueron dejadas de lado cuando los precios del petróleo volvieron a subir a nuevos máximos de 52 semanas esta semana pasada. El petróleo WTI subió casi 3 dólares, un 3,9% y un 52,6% en lo que va de 2021. Ha sido una recuperación bastante espectacular desde el año 2020, cuando el petróleo fue el de peor rendimiento. El aumento de los precios del petróleo, que repercute negativamente en todo tipo de productos, desde la gasolina hasta el gasóleo de calefacción y otros productos refinados, hace temer una inflación descontrolada.

Sin embargo, la OPEP está preparando potencialmente aumentos de producción e Irán ya está en el juego, ya que está vendiendo petróleo a China a pesar de las sanciones de Estados Unidos. La subida de los precios del petróleo de la semana pasada se extendió también al gas natural y a los valores energéticos. El gas natural (NG) subió un 9,7% hasta los 3,52 dólares y alcanzó nuevos máximos de 52 semanas. El gas natural ha subido un 38,6% en lo que va de 2021. El índice Arca Oil & Gas (XOI) subió un 7,8%, mientras que el índice TSX Energy (TEN) subió un 5,4%. Ninguno de los dos índices alcanzó nuevos máximos de 52 semanas. Las ganancias en el año son del 48,4% para el XOI y del 55,9% para el TEN. Han sido los subíndices que mejor se han comportado.

Con un RSI superior a 70, el petróleo WTI está sobrecomprado. Pero la sobrecompra es sólo un estado, una advertencia. No significa necesariamente que se haya alcanzado un máximo. El petróleo WTI se está acercando rápidamente al máximo de octubre de 2018 en 76,90 dólares. Eso debería actuar como zona de resistencia. Habría que remontarse a 2014 para encontrar los precios del petróleo WTI más altos que eso. Dada la fuerte subida, solo un movimiento por debajo de los 70 dólares sugeriría que hay un posible techo. Una ruptura por debajo de los 67 dólares confirmaría la existencia de un techo.

Los índices de valores energéticos estuvieron a punto de alcanzar nuevos máximos de 52 semanas. Eso podría ocurrir la semana que viene. La ruptura del XOI es por debajo de 1.100 y la del TEN por debajo de 133 y 129. Por lo demás, la tendencia es alcista y ambos parecen dispuestos a subir.

La producción de petróleo sigue estando por debajo de los niveles prepandémicos y, a pesar de un cierto repunte de la demanda, nadie espera volver a los niveles de 2019 a corto plazo. A medida que el precio sube, el petróleo de esquisto y de arenas bituminosas empieza a ser más posible. Sin embargo, Arabia Saudí, con una considerable holgura en la producción, tiene el espacio y los medios para ayudar a mantener un techo en los precios e incluso empujarlos a la baja para ayudar a la cuota de mercado.

__

(Imagen destacada de Austin Distel vía Unsplash)

DESCARGO DE RESPONSABILIDAD: Este artículo ha sido escrito por un colaborador externo y no refleja la opinión de Born2Invest, su dirección, su personal o sus asociados. Por favor, revise nuestra descargo de responsabilidad para más información.

Este artículo puede incluir declaraciones prospectivas. Estas declaraciones prospectivas se identifican generalmente por las palabras «creer», «proyectar», «estimar», «llegar a ser», «planear» y expresiones similares. Estas declaraciones prospectivas implican riesgos conocidos y desconocidos, así como incertidumbres, incluidas las que se comentan en las siguientes declaraciones cautelares y en otras partes de este artículo y de este sitio. Aunque la empresa puede creer que sus expectativas se basan en suposiciones razonables, los resultados reales que la empresa puede lograr pueden diferir materialmente de cualquier declaración prospectiva, que reflejan las opiniones de la dirección de la empresa sólo a partir de la fecha. Además, asegúrese de leer estas información importante.

David Chapman no es un servicio de asesoramiento registrado y no es un distribuidor de mercado exento (EMD) ni un asesor financiero autorizado. No damos ni podemos dar asesoramiento de mercado individualizado. David Chapman ha trabajado en la industria financiera durante más de 40 años, incluyendo grandes corporaciones financieras, bancos y agentes de inversión. La información contenida en este boletín está destinada únicamente a fines informativos y educativos. No debe considerarse una solicitud de oferta o venta de ningún valor. Se hace todo lo posible para proporcionar información precisa y completa. Sin embargo, no podemos garantizar que no haya errores. No hacemos ninguna afirmación, promesa o garantía sobre la exactitud, integridad o adecuación del contenido de este comentario y renunciamos expresamente a la responsabilidad por errores y omisiones en el contenido de este comentario. David Chapman se esforzará siempre por garantizar la exactitud y la actualidad de toda la información. El lector asume todo el riesgo al operar con valores y David Chapman aconseja consultar a un asesor financiero profesional autorizado antes de proceder con cualquier operación o idea presentada en este boletín. David Chapman puede poseer acciones de las empresas mencionadas en este boletín. Compartimos nuestras ideas y opiniones sólo con fines informativos y educativos y esperamos que el lector realice la debida diligencia antes de considerar una posición en cualquier valor. Eso incluye consultar con su propio asesor financiero profesional autorizado.