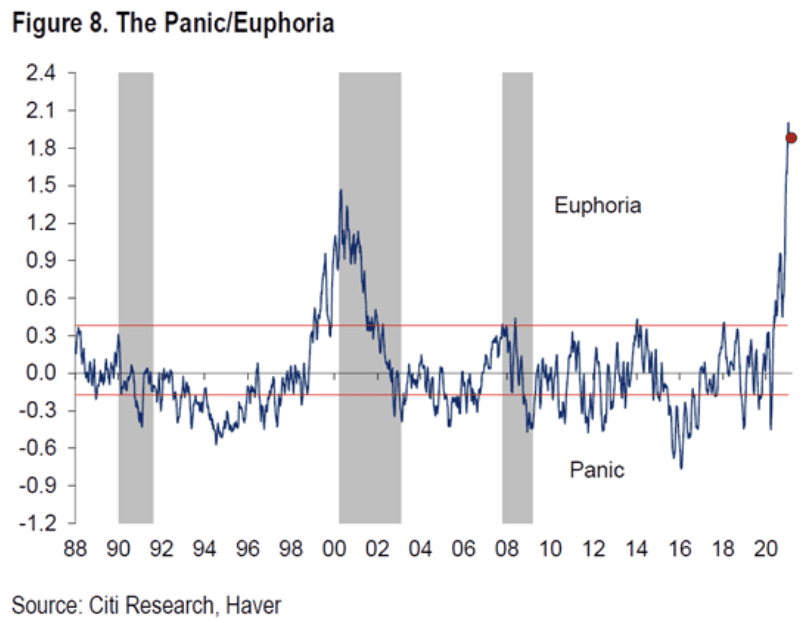

¿Se ha acabado la euforia por el Reddit y los operadores de Robinhood? Como mostramos hace una semana en nuestro gráfico de Pánico/Euforia (mostrado de nuevo), el nivel de euforia en los mercados ha alcanzado el estatus de euforia punto.com. Y ya sabemos lo que pasó entonces. El mercado bursátil tocó techo en el año 2000 y dos años después tocó fondo con una caída del 49% en el S&P 500 y del 80% en el NASDAQ. Numerosas empresas de alta tecnología desaparecieron. Los efectos perduraron durante los dos o tres años siguientes.

Ahora volvemos a tener una locura total. En lo que va de año, el Bitcoin ha subido un 30%, GameStop (GME) alcanzó su máximo, con una subida del 2.600% en apenas 14 días de cotización, para luego desplomarse un 86% en los cinco días siguientes, y en el mercado de la plata, First Majestic (FR, AG) se duplicó en 11 días de cotización, para luego caer un 35% en los tres días siguientes. Para demostrar la locura, GME subió un 19% el viernes, pero en un momento dado subió más del 50%.

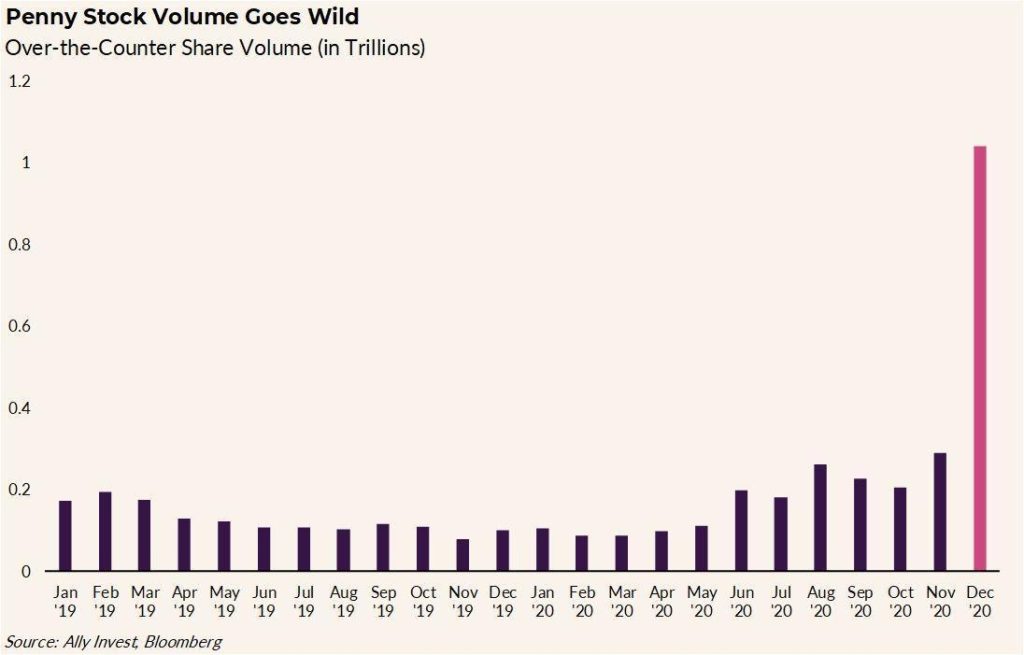

Robinhood no cobra comisiones. Cuando abrieron con eso atrajo millones de cuentas nuevas. Otros brokers se vieron obligados a ajustar sus comisiones. Entonces, los tableros como Reddit, WallStreetBets y otros más convirtieron el mercado de valores en un casino de apuestas como un Jordan Belfort de los últimos tiempos, el Lobo de Wall Street. ¿O es Gordon Gekko de la fama de Wall Street (1987) «La codicia es buena»? Las plataformas en línea, ya sea Robinhood, Reddit o TikTok, son un furor. El volumen de acciones en bolsa se ha disparado (véase el gráfico siguiente).

Sólo sabemos que, dada la historia de este tipo de manías, siempre acaban mal. Las autoridades se esfuerzan por frenarlas. ¿Pero pueden hacerlo? Normalmente, el comercio minorista se apila en la cima del mercado. Pero esta vez intentan romper el sistema, como vimos con los fondos de cobertura que se vieron atrapados en el colapso a corto plazo. David contra Goliat y, como en la historia bíblica, Goliat se llevó una piedra en la frente. Parece que los cheques de estímulo, junto con mucho tiempo en las manos y 0% de comisiones, estimulan mucha actividad. Entonces, ¿se ha acabado?

Sospechamos que no, pero las autoridades se debaten en cómo controlar esto. ¿Millones de operadores minoristas frente a los grandes fondos de cobertura, los bancos y la Fed? ¿Limitar las ventas en corto? ¿Margenes más altos? Las ventas en corto desempeñan un papel importante para el buen funcionamiento de los mercados. Los grandes actores, como los fondos de cobertura, son los principales participantes en las ventas en corto. Y a menudo se trata de ventas en corto desnudas (es decir, la venta de acciones de empresas que en realidad no existen). Los límites de los márgenes son una restricción, pero no lo son todo para frenar la negociación excesiva. ¿Aumentar las comisiones? Es probable que nada de esto ocurra. La negociación en sí misma no es una actividad ilegal y los operadores aportan liquidez al mercado.

Pánico y euforia

Si, como se ha señalado, los mercados están realmente subiendo en una ola de euforia que en realidad puede no haber tocado techo todavía, ¿qué es lo siguiente? ¿La resaca? Lo que hemos aprendido a lo largo de los años es que siempre hay algo que sube, incluso en un mercado bajista. ¿Mercado bajista en las acciones? No se preocupe, durante los años 70 el oro y las materias primas subieron. ¿Alta tecnología, caída de las punto.com y mercado bajista en la década de 2000? De nuevo, no hay que preocuparse: los valores se mantuvieron mientras, de nuevo, el oro y las materias primas subían. ¿Mercado bajista en el oro? No hay que preocuparse: los años 80 y 90 vieron rugir las acciones, especialmente las de alta tecnología, mientras que el mercado bajista del oro durante 2013-2019 vio rugir el mercado de valores. Oh sí, en los pánicos todo cae como vimos en el crash de 1987, el crash de la crisis financiera de 2008 y el crash de la pandemia de 2020. Los pánicos son viciosos pero suelen durar poco. Los verdaderos mercados bajistas, como los que vimos en 1973-1974, 1980-1982 y 2000-2002, son asuntos muy duros.

Volumen de negociación de las acciones de centavo

No, no podemos decir que se esté iniciando un mercado bajista, aunque sospechemos que podría ponerse en marcha este año. Como se dice, necesitamos pruebas. Las pruebas llegan cuando la bolsa rompe ciertos niveles. ¿Y entonces se convierte en un pánico? ¿O se trata de un asunto de desgaste en el que el mercado no deja de bajar? 1930-1932 fue un mercado bajista. 1929 fue el pánico que presagió el oso. Incluso nosotros nos hemos preguntado: ¿fue marzo de 2020 el pánico, y el repunte que se produjo tras el desplome (aún en curso) fue simplemente el rebote (como vimos desde noviembre de 1929 hasta mayo de 1930, antes de que se iniciara el verdadero oso)? Los elementos temporales no son tan importantes como la dirección del mercado.

Por eso, los valores son la clave para sobrevivir a un mercado bajista; es decir, las buenas empresas que aguantarán una fuerte recesión y un mercado bajista. Los bancos, las infraestructuras, etc. son ejemplos de valores. Pero las materias primas y el oro también tienden a funcionar bien en un mercado bajista. El oro se recuperó durante el mercado bajista de 1930-1932, cuando Homestake Mining (ahora Barrick Gold) subió un 474%, mientras que el Dow Jones Industrials (DJI) cayó un 89%. El oro subió un 20% en 2000-2002, mientras que Barrick Gold subió un 55% desde enero de 2000 hasta mayo de 2002, aunque cayó al final del año, terminando en un 5%, mientras que el S&P 500 cayó un 49%.

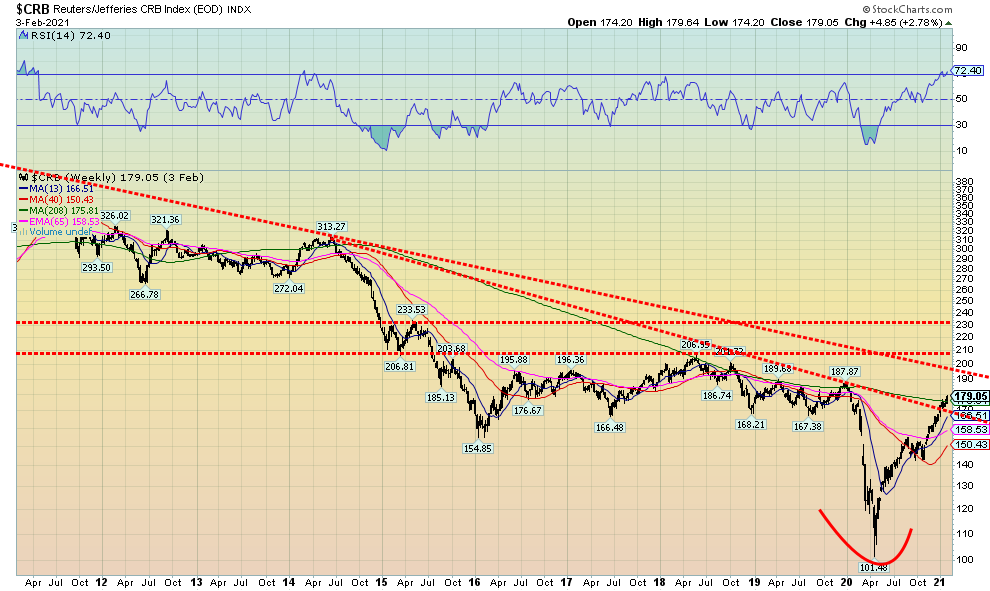

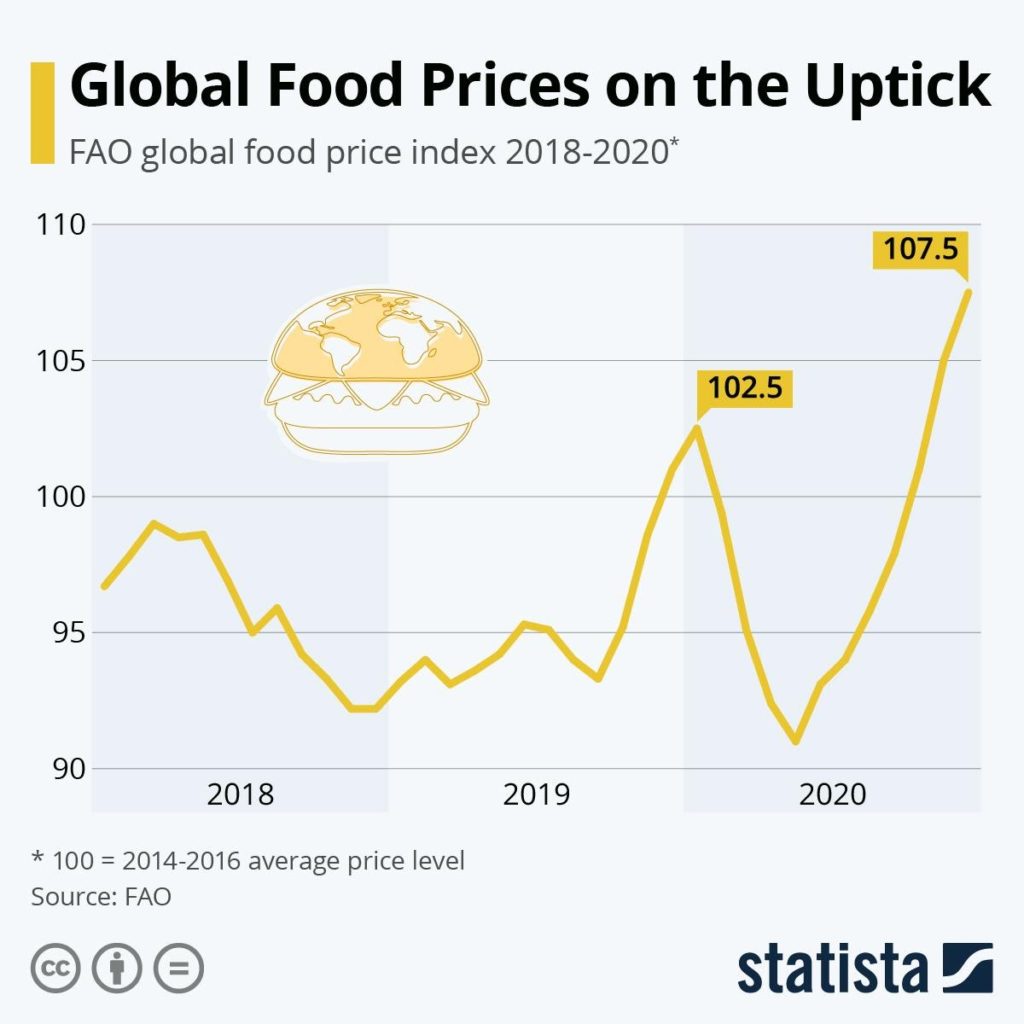

Como prueba de que se está produciendo un incipiente repunte de las materias primas, nuestro gráfico semanal a largo plazo del índice CRB muestra que el CRB está intentando superar la MA a largo plazo de 4 años. Ha roto la línea de tendencia bajista desde los máximos de 2014 y se está acercando a la línea de tendencia bajista desde el máximo de 2008. Un mercado bajista de 12 años en las materias primas durante 2008-2020 puede haber terminado con el mínimo de la pandemia de marzo de 2020. El índice CRB es representativo del mercado mundial de materias primas, ya que comprende una cesta de 19 materias primas con un 19% asignado a la energía, un 41% a la agricultura, un 7% a los metales preciosos y un 13% a los metales industriales. Cabe destacar que la inflación de los alimentos ha aumentado.

Las sequías, las inundaciones, las olas de frío inesperadas debidas al calentamiento global y las perturbaciones debidas al COVID-19, así como la disminución de las existencias, han contribuido a la subida de los precios de los alimentos. Como hemos señalado, la agricultura representa el 41% del índice CRB. Pero también hay otros sectores que están subiendo. Algunos ejemplos, desde el mínimo de marzo de 2020, son la subida de los precios del petróleo en un 750%, del gas natural en un 84%, del cobre en un 81%, de la madera en un 230%, del oro en un 23% y de la plata en un 125%.

También observamos en el caso del oro y la plata que hay enormes posiciones cortas que superan con creces la oferta real de oro y plata. Observamos que cada año se negocian 10.000 millones de onzas de oro, cuando la oferta mundial es de sólo 120 millones de onzas. En el caso de la plata, más de 100.000 millones de onzas cambian de manos frente a una oferta de 628 millones. Los bancos de lingotes han vendido más oro y plata de los que pueden entregar. GameStop tenía una posición corta del 140% frente a la cantidad real de acciones en circulación. En el caso de la plata, se estima un 5.000% (500 veces) y el oro un 1.000% (100 veces). ¿Podrían los operadores de Reddit provocar una corrida en el banco? Los bancos operan su posición de oro y plata como un sistema de reserva fraccionaria que encontrarías en la Fed. Sólo necesitan mantener una pequeña oferta para satisfacer a los pocos que pedirán la entrega.

Nota: estas posiciones cortas son diferentes de lo que uno ve en el informe semanal del Commitment of Trader’s Report (COT) que es un informe de la CME sobre las posiciones de futuros.

Se ha observado que la euforia masiva + los operadores inexpertos = desastre (www.mauldineconomics.com). Pero en medio de la histeria masiva de los mercados, no podemos dejar de notar que los principales beneficiarios de toda esta locura han sido el 10% de los hogares. La ingeniería financiera de los mercados se puso en marcha en los años 70 con la aparición de un profundo mercado de derivados. Las cosas empezaron realmente a dispararse tras el crack bursátil de 1987, cuando vimos una gran intervención en los mercados por parte de las autoridades monetarias bajo el entonces presidente de la Fed, Alan Greenspan. Hicieron falta algunas crisis más, pero para cuando añadimos el colapso de las punto.com de 2000-2002 y la crisis financiera de 2007-2009 y, más recientemente, la crisis pandémica de 2020, el dinero barato junto con las infusiones masivas de liquidez en los mercados se convirtieron en la norma.

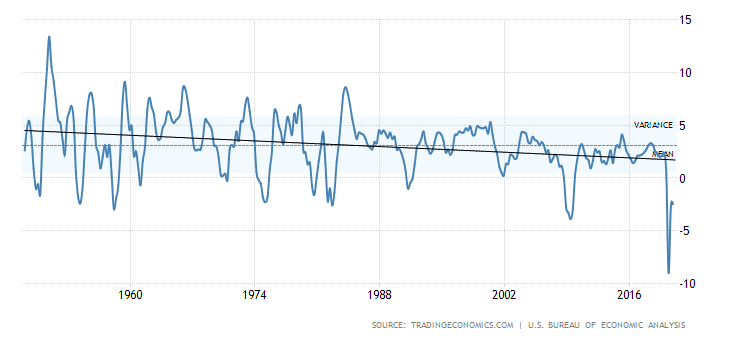

Los beneficiarios de toda esta generosidad han sido el 10% superior que, según las estadísticas, posee alrededor del 85% del mercado de valores. El 1% superior posee el 42% del mercado de valores(www.davidstockmanscontracorner.com). La variación anual del PIB ha seguido una trayectoria descendente implacable durante años, incluso cuando el mercado de valores ha seguido una trayectoria ascendente implacable con interrupciones bruscas ocasionales. Las empresas ya no invierten mucho. Los acuerdos son acumulativos. Las opciones de compra de acciones para los ejecutivos incentivan la pérdida de beneficios y, por tanto, el valor de sus acciones y de su propio bolsillo. La ingeniería financiera permite todo esto.

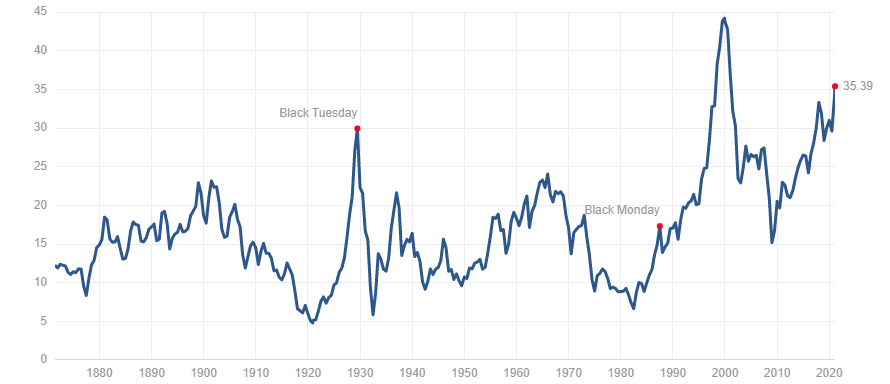

David Stockman, el antiguo asesor presupuestario del presidente Ronald Reagan, ha señalado en un artículo reciente que la producción manufacturera en Estados Unidos sigue estando un 2% por debajo de su nivel anterior a la crisis de noviembre de 2007. La producción industrial total sólo ha subido un 4% en los últimos 12 años. Y el mercado de valores se ha multiplicado casi por dos, no por el crecimiento de los beneficios reales, sino por la inflación de los activos financieros debido a la deuda barata y a las infusiones masivas de liquidez (QE). El ratio Case Shiller PE es hoy más del doble de lo que era en 1989 y más del doble de su media y mediana a largo plazo registradas desde finales del siglo XIX. La única vez que fue más alto que hoy fue en el pico de la burbuja de las puntocom en 1999.

La pregunta que no deja de rondar por nuestra cabeza es: ¿cuándo se agota todo esto? Todo esto está llegando a su punto álgido durante lo que sólo puede describirse como un periodo muy turbulento con el telón de fondo de una posible crisis política/constitucional, además de la posibilidad de una auténtica guerra civil y la ingeniería financiera, el frenesí comercial y el crecimiento del dinero con esteroides. ¿Se trata de una catástrofe financiera y política?

Variación anual del PIB de EE.UU.

Ratio Shiller PE

La pandemia continúa

Domingo 7 de febrero de 2021 – 15:12 GMT

Mundo

Número de casos: 106,432,586

Número de muertes: 2.322.097

ESTADOS UNIDOS

Número de casos: 27.522.479

Número de muertes: 473.551

Canadá

Número de casos: 801,057

Número de muertes: 20.702

Fuente: www.worldometers.info/coronavirus

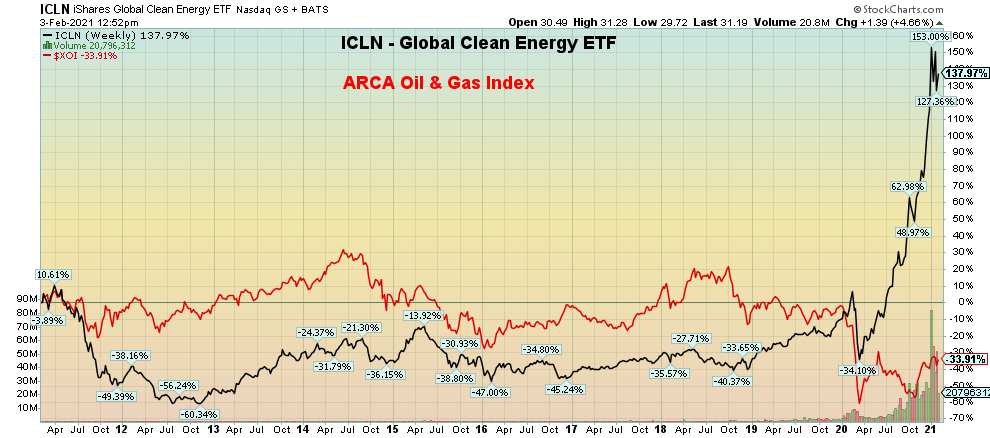

Gráfico de la semana

Uno sube! El otro baja! Suben las energías renovables. Los combustibles fósiles bajan! Es, como se dice, el cuento de la cinta. Aquí tenemos el iShares Global Clean Energy Fund (ICLN-NASDAQ) frente al ARCA Oil & Gas Index (XOI). En el último año, el ICLN subió un 147%; el XOI bajó un 23%. Y, para que conste, el TSX Energy Index (TEN) ha bajado un 26%. En la última década (gráfico inferior), el ICLN ha subido un 138%, mientras que el XOI ha bajado un 34%. Sin embargo, el XOI ha subido un 7,4% y el TEN un 6% en lo que va de 2021. El ICLN ha subido un 10,5%. ¿Dónde preferirías estar? ¿En la energía limpia? ¿O en la vieja y sucia energía de los combustibles fósiles?

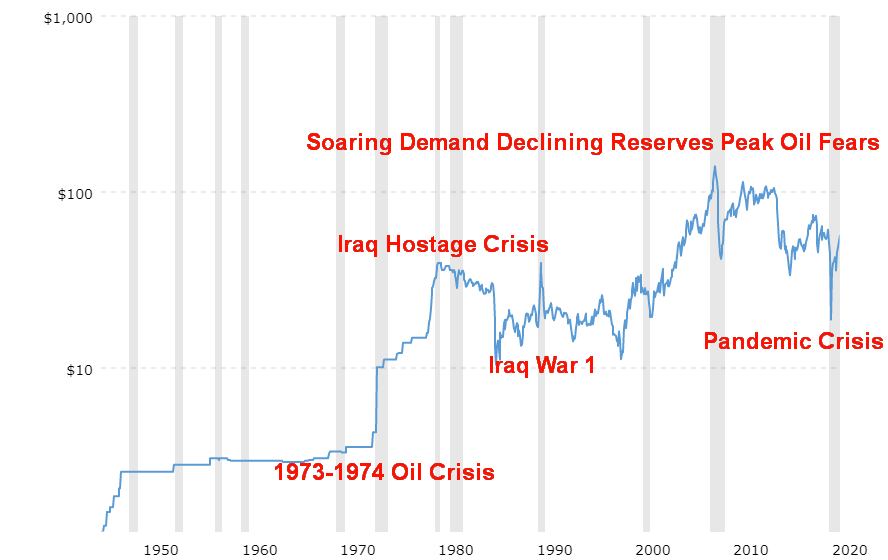

Vale, la energía de los combustibles fósiles aún no está muerta. Los precios del petróleo han subido. Bueno, no tanto por la demanda, sino porque los principales productores (es decir, Arabia Saudí y Rusia) han reducido los suministros. El petróleo es muy cíclico por naturaleza. Si le gustan las montañas rusas, invierta en el sector del petróleo y el gas. La crisis del petróleo árabe, unida a la crisis de los rehenes iraníes en 1979, hizo que los precios del petróleo subieran más del 1.000% entre 1973 y 1980. Después, la guerra de precios de los años 80, que se prolongó hasta los 90, hizo que los precios del petróleo cayeran aproximadamente un 75%. Sólo el breve periodo de la primera guerra de Irak en 1990 supuso un breve repunte de los precios del petróleo. Luego llegó el gran aumento de la demanda en la década de 2000 y los precios del petróleo se dispararon de 11 a 147 dólares entre 1998 y 2008. La crisis financiera de 2008 acabó con los precios del petróleo y se desplomaron un 70%. Claro, se recuperaron antes de volver a desplomarse y luego, tras otra breve oleada alcista, se desplomaron una vez más con el inicio de la pandemia de coronavirus, llegando incluso a ser brevemente negativos. Grandes proyectos como el de las arenas bituminosas de Alberta, la perforación en aguas profundas, la industria del esquisto, etc., sufrieron enormemente, ya que los precios de las acciones se desplomaron, los proyectos se paralizaron y las grandes empresas energéticas integradas cancelaron miles de millones en inversiones, además de sufrir pérdidas. Las quiebras en el sector se han disparado. No espere que esto se reduzca.

Petróleo 1946 –

Mientras tanto, la energía limpia estaba creciendo, impulsada e incluso subvencionada por los gobiernos para combatir el calentamiento global, además de que la llegada de nuevas tecnologías ha ayudado a que el sector de las energías renovables se dispare. Los precios han bajado mucho. Incluso General Motors, el ejemplo de los coches que consumen mucha gasolina, se compromete a fabricar coches eléctricos y de cero emisiones para 2035. Sin embargo, las energías renovables sólo representan entre el 5% y el 12% de todos los usos energéticos, principalmente a través de la energía hidráulica, la bioenergía, la eólica y la solar. Pero con la bajada de los precios está compitiendo con éxito con los combustibles no renovables, principalmente el petróleo e incluso el carbón. China se ha convertido en líder de las energías renovables, al reconocer que la gente ya no podía respirar el aire, dado que eran grandes consumidores de carbón.

No es de extrañar que las energías renovables hayan obtenido buenos resultados, dado que la Tierra ha registrado sus diez años más calurosos en la última década desde que se empezó a registrar en la década de 1850. La temperatura media de la superficie del planeta ha aumentado un 0,07% cada década y un 0,18% desde 1981. La revolución o revoluciones industriales han desempeñado un papel importante. Las emisiones mundiales de carbono, en lugar de disminuir, siguen aumentando. El enorme crecimiento demográfico no ha ayudado. La población mundial se ha duplicado con creces desde 1970, a pesar de que las tasas de crecimiento están disminuyendo. No es de extrañar entonces que, a través de los auspicios de foros mundiales como el Foro Económico Mundial (WEC), tanto los gobiernos como las grandes empresas estén juntos en esto, con diferentes grados de éxito. No todos están a favor y existe una resistencia y una profunda polarización en el mundo y en cada uno de los países sobre si el mundo debe ser ecológico y si el calentamiento global existe. Pero para las grandes empresas, la realidad es que -con el empuje de grandes fondos como Blackrock, el mayor fondo de gestión de activos del mundo- hay que ser verde o perecer.

El auge de las renovables es una tendencia secular que aún no ha alcanzado su cenit. Cada vez son más los gobiernos que impulsan las energías renovables y cada vez son más las empresas, incluidas las petroleras y gasistas, que lideran la conversión. El uso de la energía solar es muy intensivo en mano de obra, por lo que crea numerosos puestos de trabajo en la industria solar. Pero dado que el sector del petróleo y el gas es cíclico por naturaleza, no se puede descartar. La demanda mundial de petróleo sigue creciendo y se espera que continúe. A pesar de que las energías renovables están subvencionadas, la industria del petróleo y el gas es la más subvencionada del mundo, ya que las subvenciones a la industria del petróleo y el gas superan a las energías renovables en más de 10 veces. Las subvenciones mundiales a la industria del petróleo y el gas -que incluyen tanto las subvenciones directas a través de impuestos y transferencias de efectivo como la infravaloración indirecta de los daños medioambientales- ascendieron a casi 5,2 billones de dólares en 2017.

No todo en la energía limpia es necesariamente limpio; es decir, la contaminación ligada a la infraestructura unida a una enorme necesidad de metales de tierras raras junto con la plata. Nótese que China controla alrededor del 51% del litio, el 62% del cobalto y el 100% del grafito esférico. En conjunto, China controla el 80% de los recursos mundiales de tierras raras, que son componentes esenciales de los vehículos eléctricos y las turbinas eólicas. También observamos que la mayoría de los aerogeneradores no pueden reciclarse y, tras una vida útil de unos 25 años, simplemente se entierran. Sigue siendo necesario un mayor reciclaje de las viejas turbinas y de los paneles solares.

Y añadimos que no todos los gobiernos creen en el cambio a la energía limpia. Un gobierno puede dar un gran impulso a las energías limpias para luego ser sustituido por otro que no se lo crea y haga retroceder los avances. Fuimos testigos de ello con el cambio en Estados Unidos del gobierno de Obama al de Trump y luego de vuelta con la elección del gobierno de Biden. Es como un yo-yo, solo que muy caro, ya que arrancar, cerrar y volver a arrancar tiene un coste.

Pero la marcha hacia la energía limpia continuará, a pesar de todo. Las energías renovables en la electricidad están a la cabeza, representando alrededor del 26% de la electricidad mundial. Pero esa es la buena noticia. Las energías renovables sólo representan el 10% de la calefacción y la refrigeración y un pequeño 3,3% del transporte. La calefacción y la refrigeración funcionan principalmente con petróleo y gas, mientras que el transporte depende en gran medida de la gasolina y el gasóleo. Aunque muchos países apoyan los objetivos, menos de la mitad se acercan a ellos. Las ciudades suelen estar a la cabeza de los países porque son las que se enfrentan a los mayores problemas medioambientales. El 65% de la demanda energética y el 56% de la población provienen de las ciudades. Unas 33 ciudades se consideran megaciudades con una población superior a los 10 millones de habitantes. Tokio está a la cabeza con 40 millones. Cómo poner precio al uso de los combustibles fósiles sigue siendo una cuestión difícil, siendo los impuestos sobre el carbono los más favorables, pero globalmente infrautilizados y/o condenados por los opositores.

La cuestión es si los valores de las energías limpias están bien valorados o si se han adelantado a los acontecimientos. Las enormes ganancias que hemos visto el año pasado no son necesariamente sostenibles. No sería sorprendente un retroceso de ICLN hasta la línea de tendencia alcista, cerca de los 24 dólares. Observamos que están saliendo más fondos de energía limpia. Vimos un anuncio completo para el Fondo de Dividendos de Energía Limpia Internacional (CLP.UN) en The Globe and Mail, ROB (3 de febrero de 2021) que será administrado por Middlefield Funds, con un objetivo de distribución del 5%. Las inversiones de tipo lento y constante en el sector pueden resultar superiores a las que prometen crecimiento. Al mismo tiempo, se ha producido un buen repunte en los valores tradicionales de petróleo y gas, ya que una vez más demuestran su carácter cíclico. Puede que se produzca un cambio hacia las energías renovables, pero la realidad es que los combustibles fósiles no van a ir a ninguna parte. Los que piden la muerte de los combustibles fósiles son prematuros. Las energías verdes limpias crecerán, pero no supondrán la desaparición de la industria de los combustibles fósiles.

Rendimiento de ICLN frente a XOI a 10 años

Informes de empleo de enero

ESTADOS UNIDOS

Las nóminas no agrícolas de Estados Unidos correspondientes al mes de enero registraron un aumento de 49.000 puestos de trabajo. Esta cifra se acerca a las expectativas del consenso de 50.000. Las revisiones de los meses anteriores mostraron un descenso tanto en noviembre como en diciembre de un total de 159.000. Las nóminas gubernamentales aumentaron en 43.000, mientras que las privadas subieron en 6.000. Los trabajadores de la educación crecieron. La tasa de desempleo (U3), sin embargo, cayó al 6,3%, muy por debajo de las expectativas del mercado del 6,7%. Se observaron aumentos de empleo en los servicios profesionales y empresariales, pero se registraron pérdidas en el ocio, la hostelería y el comercio minorista. Las tasas de desempleo disminuyeron para los hombres y las mujeres, los blancos y los hispanos, pero cambiaron muy poco para los negros, los asiáticos y los adolescentes. Parece que la tasa de desempleo U3 descendió debido a que, una vez más, el BLS revisó la forma de calcular sus estimaciones de población y actualizó los factores de ajuste estacional. No es de extrañar, pues, que siempre se incline por rebajar el valor de referencia para que las cosas parezcan mejores de lo que realmente son.

La tasa de desempleo U6, la medida más amplia de la Oficina de Estadísticas Laborales (BLS) -que es la tasa U3 más los desalentados a corto plazo más otros trabajadores marginales y los que se ven obligados a trabajar a tiempo parcial porque no pueden encontrar trabajo a tiempo completo- bajó del 11,7% al 11,1%. La tasa de desempleo de Shadow Stats(www.shadowstats.com), que es la tasa U6 más los trabajadores desanimados de larga duración y los definidos como fuera de la población activa en 1994, bajó al 25,7% desde el 26,2%. La cifra de Shadow Stats se traduce en 41,2 millones de trabajadores, de los cuales algo menos de la mitad reciben algún tipo de prestación.

La tasa de participación de la población activa bajó al 61,4% desde el 61,5%, mientras que la tasa de empleo de la población fue del 57,5% frente al 57,4%. El descenso de la tasa de participación contribuye a reducir la tasa de desempleo (U3). El nivel de población activa civil se redujo en 406 mil personas. Este descenso ayuda a explicar por qué el desempleo U3 se redujo tanto. El número de desempleados de menos de 5 semanas se redujo en 626.000, pero el número de desempleados de 27 semanas o más aumentó en 69.000 y suma más de 4 millones de trabajadores. El número de desempleados aumentó ligeramente en 27.000 personas, hasta alcanzar los 100.690.000. De ellos, al menos 55,4 millones son jubilados y 9,6 millones son discapacitados. Unos 4,7 millones de personas no activas no pudieron trabajar debido a la pandemia. El número de personas empleadas a tiempo parcial se redujo en 290 mil, hasta 24.627 mil. Los que trabajan a tiempo completo aumentaron en 301 mil, hasta 124.990 mil. Los trabajadores con un empleo marginal fueron 1,9 millones, mientras que 14,8 millones informaron de que no trabajaron porque su empleador cerró o perdió su negocio debido a la pandemia.

El BLS sigue constatando la clasificación errónea de trabajadores entre los empleados. Se trata de personas clasificadas como empleadas pero que deberían haber sido clasificadas como desempleadas o en situación de despido temporal. Si se corrigiera, la tasa de desempleo U3 habría sido del 6,9% en lugar del 6,3%. No se ha intentado corregir esta anomalía, pero el BLS la reconoce.

Observamos que el salario medio por hora aumentó 6 céntimos y la semana laboral media aumentó 0,3 horas. Esto refleja el hecho de que la mayoría de los que perdieron sus empleos estaban en el extremo inferior de las escalas salariales y trabajaban menos horas.

Las solicitudes iniciales de subsidio de desempleo de la semana que terminó el 30 de enero bajaron a 779.000, frente a los 812.000 de la semana anterior. Esta cifra está muy por debajo del consenso de 850.000. Las solicitudes de subsidio de desempleo continuas fueron de 4.592.000 frente a 4.785.000.

Estados Unidos perdió 22.362 mil empleos en marzo/abril de 2020. Desde entonces, se han recuperado 12.470 mil o el 55,8%. Eso todavía deja a 9,9 millones sin trabajo. Los programas federales de ayuda se están extendiendo a millones de personas en un esfuerzo por mantener muchas cabezas fuera del agua y evitar los desalojos masivos y el aumento de las personas sin hogar.

En general, el informe sobre el empleo no es tan bueno. Sigue mostrando una gran disparidad entre los que tienen (profesionales a tiempo completo) y los que no tienen (trabajadores a tiempo parcial en el ocio, la hostelería y el comercio minorista). La recuperación del K y la continua polarización incluso en el mercado de trabajo. Todo ello sigue apuntando a una recuperación en L para una gran parte de la población, mientras las capas superiores se benefician de la continuidad del empleo y de la subida de las bolsas.

Canadá

Tasa de desempleo en Canadá

El equivalente canadiense de las nóminas no agrícolas descendió en enero en 212.800 personas, frente a un descenso de 53.000 en diciembre. El descenso fue muy superior a las previsiones de un descenso de 47.500. Canadá perdió 3.004.500 puestos de trabajo en marzo/abril de 2020, pero desde entonces ha recuperado 2.162.500, es decir, el 71,9% de los puestos perdidos. Las pérdidas de empleo se concentraron casi todas en Ontario y Quebec, principalmente en el comercio minorista, y todas ellas básicamente como resultado de los cierres de la sanidad pública debido al COVID-19. Ontario y Quebec perdieron 251.000 puestos de trabajo, por lo que el resto de Canadá ganó 38.000 empleos. Al menos la mitad de los trabajadores canadienses trabajan desde casa, es decir, unos 5,4 millones. La tasa de desempleo (R4) subió al 9,4%, la más alta desde agosto. La tasa de desempleo (R8), que incluye a los trabajadores desanimados y a los trabajadores a tiempo parcial involuntarios, subió al 13,3% desde el 11,1%. La cifra de 512.000 trabajadores desempleados durante 27 semanas o más sigue siendo un récord. La tasa de participación de la población activa bajó del 65,0% al 64,7%.

La mayor caída porcentual del empleo fue la de los adolescentes, que perdieron 74.000 puestos de trabajo. El grupo de edad principal, de 25 a 54 años, perdió 107.000 puestos de trabajo. El número de desempleados aumentó en 125.000, incluyendo un aumento de 62.000 en el despido temporal. El número de personas que querían un empleo pero habían renunciado a él aumentó en 74.000 en enero. Como ya no se cuentan como parte de la población activa, su inclusión habría hecho saltar la tasa de desempleo al 12%.

El total de horas trabajadas aumentó un 0,9%. Esto refleja el hecho de que son los trabajadores a tiempo parcial y los gigas peor pagados los que soportan la mayor parte del desempleo. En general, la población activa se redujo en 88.000 personas en enero, incluyendo un descenso de 46.000 personas de entre 15 y 24 años. Los trabajadores infrautilizados son los que quieren un empleo pero han renunciado a buscarlo, los que están en situación de despido temporal o los que tienen algún empleo pero han trabajado mucho menos de lo que lo harían normalmente. En total son al menos 244.000.

Las mayores pérdidas de empleo se produjeron en los sectores especialmente afectados por las restricciones de la sanidad pública, como los servicios de alojamiento y alimentación, el comercio minorista, la información, la cultura y el ocio. Los aumentos se produjeron en la asistencia sanitaria y social. Otros sectores en los que se registraron aumentos fueron los de la construcción.

El informe sobre el empleo en Canadá sigue siendo tan sombrío como el de Estados Unidos, pero, en general, Canadá ha recuperado más puestos de trabajo a pesar de las pérdidas de diciembre y enero. La mayoría de los economistas son optimistas con respecto a Canadá a pesar del gran salto de enero. Recordemos también que la economía canadiense creció un 0,7% en noviembre, por encima de lo esperado, y que fue la séptima ganancia mensual consecutiva. Y, de nuevo, se trata de una recuperación K, en la que los empleos profesionales de alto nivel van bien, mientras que los empleos de bajo nivel y mal pagados sufren. El problema es tratar de equilibrar la necesidad de proteger la salud pública con la necesidad de mantener el empleo. En general, a Canadá le está yendo algo mejor durante esta segunda oleada.

MERCADOS Y TENDENCIAS

| % Ganancias (Pérdidas) Tendencias | |||||||

| CierreDic 31/20 | CierreFeb 5/21 | Semana | YTD | Diario (corto plazo) | Semanal (Intermedio) | Mensual (Largo Plazo) | |

| Índices bursátiles | |||||||

| S&P 500 | 3,756.07 | 3.886,83 (nuevos máximos) | 4.7% | 3.5% | arriba | arriba | arriba |

| Dow Jones de Industriales | 30,606.48 | 31,148.24 | 3.9% | 1.8% | arriba | arriba | arriba |

| Dow Jones Transportes | 12,506.93 | 12,788.51 | 5.8% | 2.3% | al alza (débil) | arriba | arriba |

| NASDAQ | 12,888.28 | 13.856,30 (nuevos máximos) | 6.0% | 7.5% | arriba | arriba | arriba |

| S&P/TSX Composite | 17,433.36 | 18.135,90 (nuevos máximos) | 4.6% | 4.0% | arriba | arriba | arriba |

| S&P/TSX Venture (CDNX) | 875.36 | 1.022,64 (nuevos máximos) | 10.9% | 16.8% | arriba | arriba | arriba |

| S&P 600 | 1,118.93 | 1,252.75 | 5.4% | 12.0% | arriba | arriba | arriba |

| Índice MSCI World | 2,140.71 | 2,178.47 | 2.9% | 1.8% | arriba | arriba | arriba |

| Índice NYSE Bitcoin | 28,775.36 | 38,190.89 | 2.9% | 32.7% | arriba | arriba | arriba |

| Índices de acciones mineras de oro | |||||||

| Índice de Bancos de Oro (HUI) | 299.64 | 286.63 | 1.1% | (4.3)% | a la baja | abajo | arriba |

| Índice de oro TSX (TGD) | 315.29 | 306.55 | 0.9% | (2.8)% | a la baja | abajo | arriba |

| Rendimiento de la renta fija/espacios | |||||||

| Rendimiento del Tesoro estadounidense a 10 años | 0.91 | 1,17% (nuevos máximos) | 9.4% | 28.6% | |||

| Rendimiento de los bonos a 10 años de Cdn. Rendimiento de los bonos a 10 años | 0.68 | 1,01% (nuevos máximos) | 13.5% | 48.5% | |||

| Vigilancia de la recesión Diferenciales | |||||||

| Diferencial del Tesoro estadounidense a 2 años y 10 años | 0.79 | 1,06% (nuevos máximos) | 23.3% | 34.2% | |||

| Diferencial del CGB a 2 años de Cdn | 0.48 | 0,80% (nuevos máximos) | 9.6% | 66.7% | |||

| Monedas | |||||||

| Índice en US$ | 89.89 | 91.03 | 0.5% | 1.3$ | Arriba | abajo | abajo |

| Canadiense $ | 0.7830 | 0.7810 | (0.6)% | (0.3)% | abajo | arriba | neutral |

| Euro | 122.39 | 121.33 | (0.3)% | (0.9)% | abajo | arriba | arriba |

| Franco suizo | 113.14 | 112.24 | (0.6)% | (0.8)% | abajo | arriba | arriba |

| Libra esterlina | 136.72 | 137,09 (nuevos máximos) | 0.1% | 0.2% | arriba | arriba | arriba |

| Yen japonés | 96.87 | 95.49 | (0.9)% | (1.4)% | abajo | arriba | arriba |

| Metales preciosos | |||||||

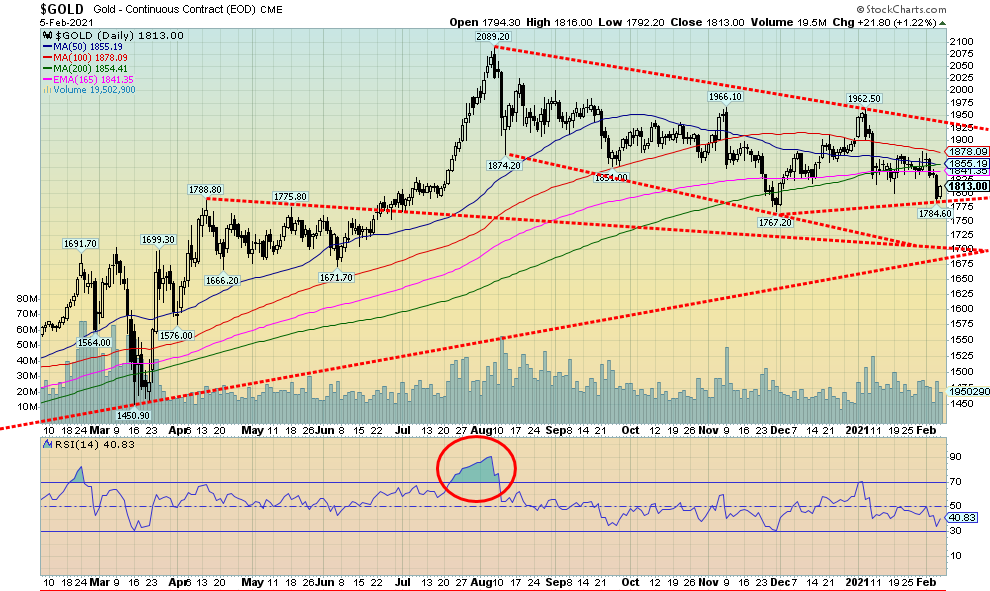

| Oro | 1,895.10 | 1,813.00 | (2.0)% | (4.3)% | abajo | abajo (débil) | arriba |

| Plata | 26.41 | 27.02 | 0.4% | 2.3% | arriba | arriba | arriba |

| Platino | 1,079.20 | 1,133.00 | 5.0% | 5.0% | arriba | arriba | arriba |

| Metales básicos | |||||||

| Paladio | 2,453.80 | 2,326.30 | 5.3% | (5.2)% | a la baja | al alza (débil) | arriba |

| Cobre | 3.52 | 3.63 | 2.0% | 3.1% | al alza (débil) | arriba | arriba |

| Energía | |||||||

| Petróleo WTI | 48.52 | 56,85 (nuevos máximos) | 8.9% | 17.2% | arriba | arriba | neutral |

| Gas natural | 2.54 | 2.86 | 11.7% | 12.6% | arriba | arriba | al alza (débil) |

Nota: Para una explicación de las tendencias, véase el glosario al final de este artículo.

Los nuevos máximos y mínimos se refieren a los nuevos máximos y mínimos de 52 semanas.

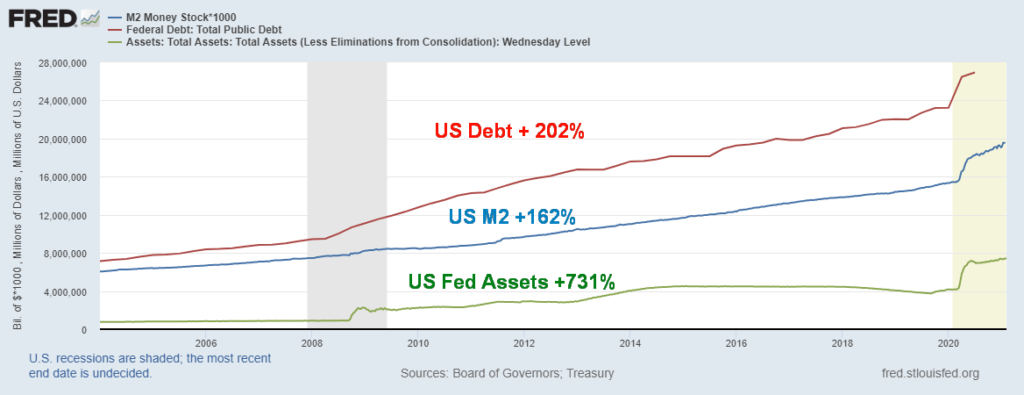

Queríamos publicar una vez más un gráfico del crecimiento masivo de la deuda y el dinero desde la crisis financiera de 2008. Todas las ganancias señaladas anteriormente son desde el comienzo de 2008 y la crisis financiera. Pero nótese el pico aún mayor que se puso en marcha a partir del pánico pandémico de marzo de 2020. Algunos lo han calificado de impresión masiva de dinero por parte de la Fed y de endeudamiento imprudente del gobierno. Deberíamos añadir también el endeudamiento imprudente de las empresas y los hogares. La deuda corporativa (financiera y no financiera) se ha disparado un 45% desde 2008 y gran parte de ella tiene calificación BBB (el grado de inversión más bajo). En cuanto al mercado de valores durante este periodo, el S&P 500 ha subido un 164%. Dinero barato, bombeo de dinero (QE) y deuda para alimentar una subida bursátil, creando lo que muchos llaman una burbuja. Ahora parece que estamos entrando en la especulación masiva como se ha visto con lo que estaba pasando con los comerciantes de Reddit y acciones como GameStop. Así, a los especuladores bursátiles y al 1% les va bien, pero la calle principal ha estado viviendo con salarios estancados y un deterioro del nivel de vida. En el otro extremo, los ratios P/E del S&P 500 están en sus niveles más altos desde el pico de la burbuja de las puntocom en 2000. Sin embargo, muchos consideran que las valoraciones son baratas y no se preocupan por estos niveles récord. Los mercados siguen subiendo. Pero, ¿cuándo se acaba el tren de la fortuna? El déficit del presupuesto federal de Estados Unidos se estima en 4,6 billones de dólares, lo que supone casi el 22% del PIB. Y hay otros 1,9 billones de dólares en camino para mantener la economía a flote.

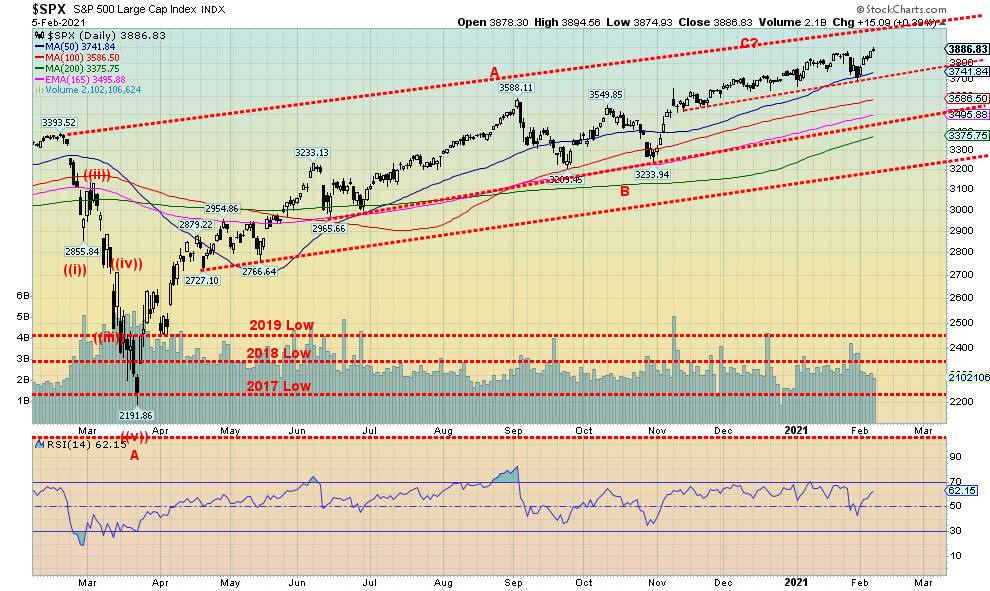

Los récords siguen cayendo. Una vez más, los mercados alcanzaron nuevos máximos históricos. ¿Un enero a la baja? A quién le importa! El S&P 500 volvió a hacer máximos históricos, recuperándose rápidamente de esa venta masiva de la última semana de enero que hizo que el mes fuera negativo. Pero, a pesar de que las cifras de empleo fueron más débiles de lo esperado, el mercado se centró en los estímulos esperados y en la posibilidad de que se produzcan aún más, ya que los demócratas están pensando en cómo aprobar su paquete de estímulos. Además, los EE.UU. están haciendo buenos progresos en las inoculaciones, lo que está ayudando a pensar en una recuperación del consumo en el segundo trimestre y más allá. Los fondos están saliendo de los bonos hacia las acciones.

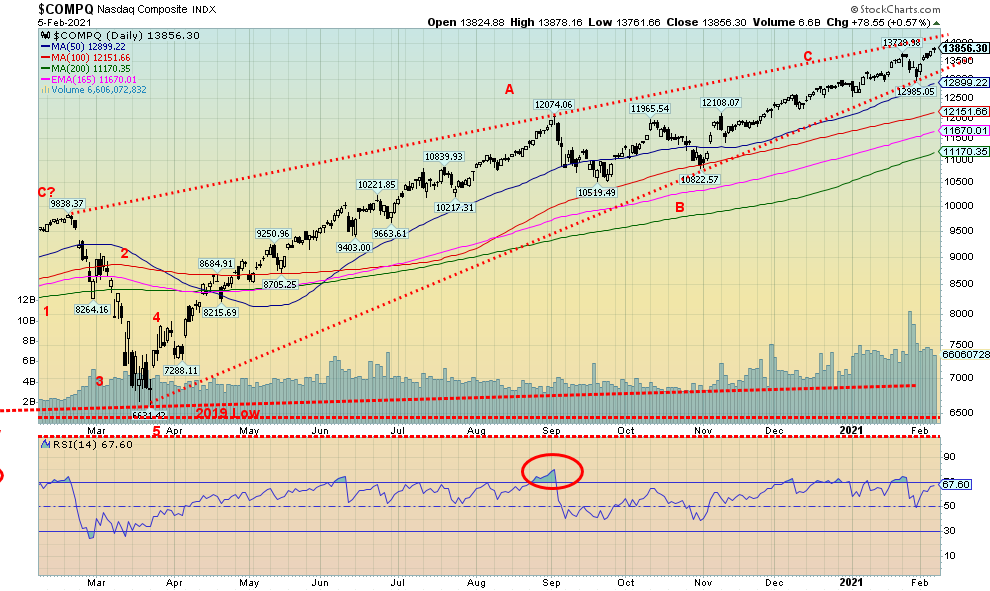

No todos han alcanzado nuevos máximos históricos esta semana, lo que supone una pequeña divergencia. El Dow Jones de Industriales (DJI) subió un 3,9%, pero no alcanzó nuevos máximos. El Dow Jones de Transportes (DJT) también subió un 5,8%, pero no alcanzó nuevos máximos. Tanto el DJI como el DJT podrían ver sus nuevos máximos esta próxima semana si los mercados siguen subiendo. Y esa es nuestra expectativa. El NASDAQ alcanzó nuevos máximos históricos, con una subida del 6,0%. El S&P 600 de pequeña capitalización estuvo a punto de alcanzar nuevos máximos históricos, pero aún así ganó un 5,4%. Otros valores que alcanzaron nuevos máximos históricos fueron el Value Line, el NASDAQ 100, el S&P 100 (OEX) y el Wilshire 5000. Asimismo, los índices Russell 1000, 2000 y 3000 alcanzaron nuevos máximos históricos.

Por otra parte, el índice MS World (MSCI) subió un 2,9%, pero no alcanzó nuevos máximos históricos. El Bitcoin subió un 2,9% pero tampoco alcanzó nuevos máximos; sin embargo, este fin de semana amenazaba con alcanzar nuevos máximos. En Canadá, el TSX alcanzó nuevos máximos históricos, con una subida del 4,6%, y el TSX Venture Exchange (CDNX) hizo máximos de 52 semanas, con una subida del 10,9%. En la UE, el FTSE de Londres subió un 2%, el CAC 40 de París un 4,8% y el DAX alemán un 4,6%. En Asia, el índice chino de Shanghai (SSEC) subió un 0,4% y el Nikkei Dow de Tokio (TKN) ganó un 4,0%, pero no alcanzó nuevos máximos de 52 semanas.

Las acciones subieron el viernes a pesar de las cifras de empleo más débiles de lo esperado, ya que los pensamientos de inoculación y más estímulo superaron las pésimas cifras de empleo. El mercado bursátil tuvo su mejor semana desde noviembre y estaba haciendo olvidar a todo el mundo que enero fue un mes bajista. El indicador VIX cayó hasta cerca de 20, lo que indica que se esperan precios más altos para la bolsa. El riesgo vuelve a estar presente. Los beneficios han sido mejores de lo que muchos esperaban. El 84,2% de las 184 empresas declarantes del S&P 500 superaron las expectativas. Mejores ganancias, inoculación, estímulo: el mantra del riesgo en marcha, así que compren, compren, compren. Pero una advertencia de que, sí, la complacencia es cada vez mayor y eso acaba traduciéndose en una patada en las gónadas. Pero eso será más adelante. Mientras tanto, disfruten.

Estamos en la resistencia por lo que sí necesitamos reventar los 3.900/4.000 para sugerir precios más altos. Sí, podríamos estar formando un triángulo de cuña ascendente, así que tened cuidado. Una ruptura por debajo de 3.750 sería negativa y por debajo de 3.700 podría estar en marcha una ruptura. Esto podría llevarnos a un soporte cerca de 3.450. Una vez más, 3.200 es la última zona de soporte y por debajo de ese nivel podría iniciarse el pánico. Al alza, tenemos una resistencia en los 3.900, pero también vemos espacio para avanzar hacia una resistencia mayor cerca de los 4.000. Se supone que febrero es un mes débil y fue febrero de 2020 el que demostró ser el máximo antes del colapso de marzo de 2020. Por lo tanto, sigan subiendo los stops incluso mientras nos movemos más alto. Es difícil confiar en un mercado complaciente.

Los récords siguen cayendo. Una vez más, el NASDAQ, liderado por las FAANG, saltó a nuevos máximos históricos con una ganancia del 6,0% esta semana pasada. Los valores de las FAANG lideraron la subida de Facebook, que subió un 3,85%, Apple, que ganó un 4,6%, Netflix, que subió un 3,5%, y Google, que alcanzó nuevos máximos históricos, con una fuerte subida del 14,3%. Otros subieron, como Microsoft, hasta nuevos máximos históricos, ganando un 4,4%, y Twitter se recuperó de la pérdida de Donald Trump y también hizo nuevos máximos históricos, subiendo un 12,4%. Tesla ganó un 7,4%. Para no ser menos, Berkshire Hathaway subió un 3,0% y también hizo nuevos máximos históricos. ¿Hay algo que pueda detener este tren?

La parte superior de nuestro canal está cerca de los 14.150 y ese parece ser un objetivo. El hecho de que tengamos una mala semana como la que tuvimos en la última semana de enero, y que luego nos recuperemos inmediatamente y hagamos nuevos máximos, demuestra la fortaleza del mercado. ¿Un enero a la baja? Tonterías. 13.500 es ahora un punto de ruptura. Por debajo de ese nivel podríamos caer a 12.850 y por debajo de ese nivel a 12.150. Pero este ha sido un toro fuerte y los retrocesos han sido muy poco profundos. Sin embargo, dados los niveles de complacencia que hay, mantendríamos stops ajustados. Indicadores como el RSI todavía tienen espacio para subir.

El índice de volatilidad VIX sigue mejorando y el viernes cayó a 20,87. Puede que esté rompiendo una línea de tendencia alcista, pero aún no está confirmado. Una ruptura por debajo de 20 sería positiva para el mercado. Todas las divergencias negativas están ahora en proceso de ser borradas. Por lo tanto, todo esto apunta a un mercado más alto para el S&P 500 a medida que la volatilidad cae. No nos detendremos demasiado en otros indicadores, ya que todos siguen siendo positivos. Vemos máximos históricos en la línea de avance-descenso de la Bolsa de Nueva York, sigue subiendo en la línea de nuevos máximos-nuevos mínimos y también en la línea de volumen ascendente-descendente. El índice de suma de McLellan (RASI) está en 700 por debajo de sus máximos, pero sigue siendo alcista, y el índice ARMS es positivo. El ratio put/call, en 0,42, no es tan bajo como la semana pasada, pero sigue estando en territorio muy alcista, lo que sugiere que apenas hay bajistas y que las expectativas son que este mercado siga subiendo. Si el VIX cae por debajo de 20, se eliminarán todas las divergencias negativas y estaremos en condiciones de seguir subiendo para el S&P 500. La única precaución es que el S&P 500 parece estar en la parte superior de un canal.

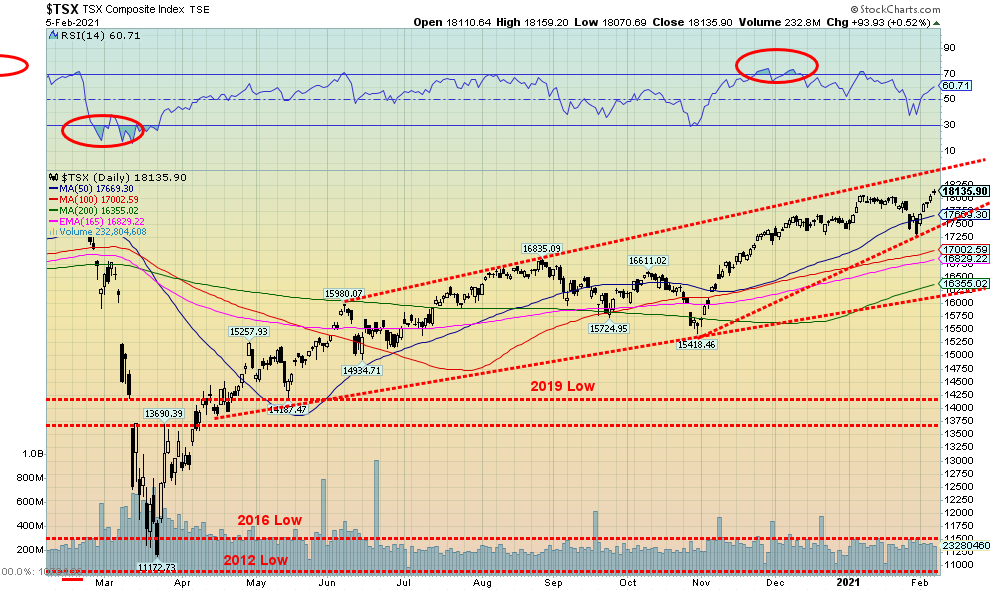

El TSX Composite se disparó a nuevos máximos históricos la semana pasada, alcanzando los 18.159. El TSX ganó un 4,6% en la semana. El TSX Venture Exchange (CDNX) prosiguió su camino ganador, con una fuerte subida del 10,9% y un 16,8% en el año. El CDNX alcanzó nuevos máximos de 52 semanas. El CDNX sigue siendo una maravilla (no es inesperado y debería haberlo sido hace tiempo) y no son sólo las mineras junior las que lideran el camino. El CDNX es mucho más diverso que en los viejos tiempos. Aun así, las mineras junior -en particular las de oro- dominan.

La parte superior de ese canal, cerca de 18.500, parece atractiva. Todos los subíndices del TSX subieron la semana pasada y Health Care (THC), que durante mucho tiempo nos pareció un valor fuerte, ganó casi un 11% en la semana y alcanzó máximos de 52 semanas. También se registraron impresionantes ganancias en Energía (TEN), que subió un 10%, en Consumo Discrecional (TCD), que subió un 6%, y en Tecnología de la Información (TKK), que subió un 6,6%. El valor más débil de la semana pasada fue el oro (TGD), pero también subió un 0,9%.

El hecho de que no haya caído por debajo de los 17.500 fue una señal positiva, aunque el TSX se sumergió por debajo de ese nivel, pero no se mantuvo. Seguimos moviéndonos al alza, pero el patrón que se está formando podría estar asumiendo la formación de un triángulo de cuña ascendente (que en última instancia es bajista), pero lo más probable es que no lo haga hasta dentro de un par de meses. El RSI se encuentra justo por debajo de 61 y tiene espacio para subir. Así que ahora mismo, el TSX parece más alto y mientras se mantenga por encima de 18.000 las cosas parecen bastante positivas; sin embargo, utilice 17.500 como punto de ruptura del stop.

Bono del Tesoro de EE.UU. a 10 años/Bono del Gobierno de Canadá a 10 años (CGB)

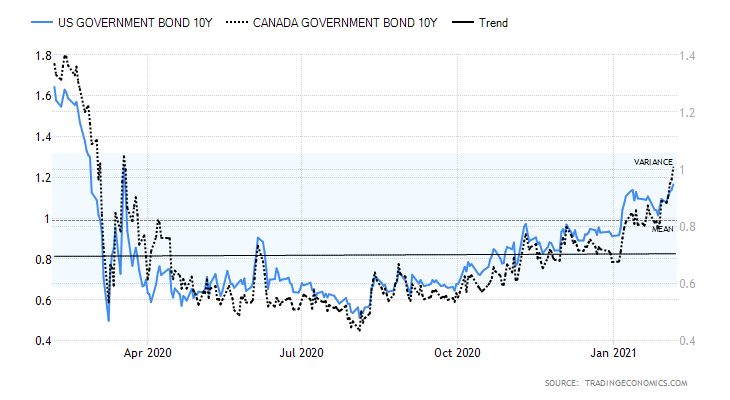

Los rendimientos de los bonos finalmente tomaron el camino actual de menor resistencia y subieron fuertemente esta semana pasada. Los rendimientos de los bonos están subiendo debido a estos factores 1. Señales de crecimiento en la economía de Estados Unidos y que supera a la UE y al aletargado Japón, 2. Mayor inflación a medida que suben los precios del petróleo y de otras materias primas, 3. Las acciones se benefician de la subida de los rendimientos a medida que se venden bonos y se compran acciones, 4. Pésimas cifras de empleo, que ponen de manifiesto la necesidad de un mayor alivio más allá del actual paquete de 1,9 billones de dólares, y un mayor endeudamiento que ayuda a impulsar los rendimientos, y 5. Más inocentadas, lo que hace que el mercado de bonos piense en la ola de gasto de los consumidores que se desatará.

Estas cifras económicas nos han llamado la atención esta semana: el PMI manufacturero de Markit de enero fue un sólido 59,2 frente al 57,1 de diciembre; el índice ISM manufacturero fue de 58,7, ligeramente inferior al 60,5 de diciembre; el gasto en construcción aumentó un 1% en diciembre tras una subida del 1,1% en noviembre; las solicitudes de subsidio de desempleo fueron menores, 779.000 frente a 812.000 de la semana anterior; los pedidos de fábrica aumentaron un 1,1% en diciembre tras subir un 1,3% en noviembre; y, a pesar de que la subida de las cifras de empleo del viernes fue menor de lo esperado, siguió siendo positiva.

El rendimiento de la nota del Tesoro estadounidense a 10 años subió al 1,17% la semana pasada, el nivel más alto visto desde marzo de 2020. Rompió la resistencia del 1,12%. El bono del Gobierno de Canadá a 10 años (CGB) también saltó esta semana pasada hasta el 1,01%, la primera vez que supera el 1% desde marzo/abril de 2020. Los diferenciales con el de 2 años también saltaron a sus niveles más altos en meses. Los amplios diferenciales son buenos para los bancos.

No hay mucha resistencia entre aquí y el 1,50% al 1,60%. En diciembre de 2019 el 10 años cerró en el 1,92% por lo que esos niveles podrían ser objetivos. Sí tenemos objetivos potenciales hasta el 1,80% al 1,90% basados en el enorme triángulo que se formó en los recientes mínimos vistos en marzo de 2020 y agosto de 2020, en el 0,54% y el 0,52% respectivamente.

La fortaleza del dólar estadounidense continuó la semana pasada, aunque las cifras de empleo más débiles de lo esperado del viernes ayudaron a frenar la subida por ahora. El índice del dólar ganó un 0,5% la semana pasada gracias a la entrada de dólares procedentes de la UE. La UE informó de un descenso del PIB del 0,7% en el cuarto trimestre, mientras que Estados Unidos registró un aumento del 4%. El descenso de la UE se debió principalmente a los bloqueos y restricciones relacionados con el COVID-19. Además, la UE va muy por detrás de Estados Unidos en la vacunación contra el COVID-19. En general, el PIB de la UE cayó un 6,8% en 2020, frente a un descenso del 3,5% en Estados Unidos. El euro cayó un 0,7% la semana pasada, el franco suizo también bajó un 0,9%, la libra esterlina ganó un 0,3%, pero el franco suizo cayó un 0,6%. El dólar canadiense ganó un 0,3% gracias a la subida de los precios del petróleo.

El índice del dólar ha roto la línea de tendencia bajista desde el máximo de marzo de 2020, pero tampoco ha despegado. La siguiente resistencia se sitúa en 92 y, de momento, es esquiva. El índice del dólar cayó un 0,5% el viernes, lo que detuvo la subida. Es posible que se reanude, pero si volvemos a romper por debajo de 90,50, el rally puede haber terminado. Es muy posible que hayamos hecho un descenso de 5 ondas desde marzo de 2020 hasta el mínimo de 89,17 en enero. Si es así, estamos atravesando una corrección de tipo ABC que podría durar unos meses. Es posible que esta sea sólo la onda A hacia arriba. La onda B podría corregir hasta 90 y aún así estar bien. Sin embargo, una ruptura por debajo de 89,70 sugeriría nuevos mínimos. Un movimiento por encima de 91,58 sugeriría que la corriente aún no ha tocado techo y que 92 sería lo siguiente. Un dólar más alto pesaría en los precios del oro. Sin embargo, nuestra expectativa es que Estados Unidos siga superando a la UE y eso es alcista para el dólar.

El oro cayó esta semana al fortalecerse el dólar estadounidense. Pero cuando el dólar cayó el viernes tras las débiles cifras de empleo, el oro repuntó. Sin embargo, el repunte no fue suficiente para que el oro subiera en la semana, ya que perdió un 2,0% y ahora ha perdido un 4,3% en el año. Mientras el oro se tambaleaba, la plata ganaba un 0,4%, el platino subía un 5,0%, el paladio un 5,3% y el cobre casi un 2%. Todo esto nos hace pensar que el oro fue la excepción y que pronto debería unirse a los demás al alza. La idea de los enormes déficits creados por el estímulo fiscal acabará siendo demasiado para que el oro se contenga. Esto es especialmente cierto si tenemos en cuenta que los demócratas han encontrado aparentemente una forma de aprobar su paquete de 1,9 billones de dólares en el Congreso sin mucha, o ninguna, ayuda republicana. Más deuda significa más degradación de la moneda y eso se traduce en un aumento de los precios del oro.

Pero antes de adelantarnos, tenemos que ver que el dólar estadounidense sigue cayendo y el oro necesita sacar puntos al alza. La semana pasada vimos divergencias. La plata subió a nuevos máximos de varios meses en 30,35 dólares. El oro no se acercó a su máximo de agosto de 2.089 dólares. A continuación, el oro volvió a caer por debajo de los 1.800 dólares, lo que supone una posible prueba del mínimo del 30 de noviembre de 1.767 dólares e incluso nuevos mínimos. La plata no logró romper el soporte de 26 dólares y no se acercó a su mínimo de noviembre de 21,96 dólares. El oro también se vio afectado negativamente por el aumento de los rendimientos de los bonos la semana pasada, ya que el bono a 10 años de EE.UU. superó el 1,12%. El aumento de los rendimientos perjudica al oro porque el coste de transporte aumenta. Pero recordemos que el oro subió mucho en 1979 incluso cuando los rendimientos se disparaban hacia el 20%. Por lo tanto, el aumento de los rendimientos no es necesariamente un impedimento para el aumento de los precios del oro.

Seguimos creyendo que el mínimo de marzo de 2020 fue un importante mínimo cíclico para el oro, muy posiblemente un mínimo de ciclo de 9 años (rango de 7 a 11 años) a un ciclo más largo de 18 años. Además, el mínimo del 30 de noviembre puede haber sido nuestro mínimo del ciclo de 31 meses que data del último visto en agosto de 2018 en 1.167 dólares. Ese mínimo llegó 32 meses después del mínimo de diciembre de 2015. El próximo mínimo del ciclo de 31 meses está previsto para marzo o abril de 2021 (+/- 5 meses). El mínimo del 30 de noviembre fue 27 meses después del mínimo de agosto de 2018. Pero aún estamos en la influencia de ese mínimo y sigue siendo posible que ese no fuera el mínimo del ciclo y que aún esté por llegar. Y eso podría ser hasta agosto de 2021. No queremos descartar esa posibilidad, al menos hasta que despejemos puntos alcistas. Por encima de los 1.900 dólares las cosas pintan mejor. Por encima de los 1.950$/1.960$ sería muy alentador y por encima de los 2.000$ estaríamos absolutamente confirmados en el mínimo del ciclo de 31 meses.

Mientras tanto, el oro se asomó por debajo de los 1.800 dólares, pero no hubo un seguimiento real. Esto es alentador. El fondo de nuestro canal bajista está cerca de los 1.725 $ y por debajo de los 1.700 $ consideraríamos que el mercado alcista del oro ha terminado. Recuperar los 1.850 $ sería la primera señal de ánimo, pero realmente necesitamos recuperar los 1.900 $ para apoyar un caso alcista. En general, seguimos en un mercado alcista desde el mínimo de marzo de 2020. Mientras tanto, no podemos descartar más acciones correctivas. Pero mientras se mantenga la tendencia a la baja, acabaremos subiendo.

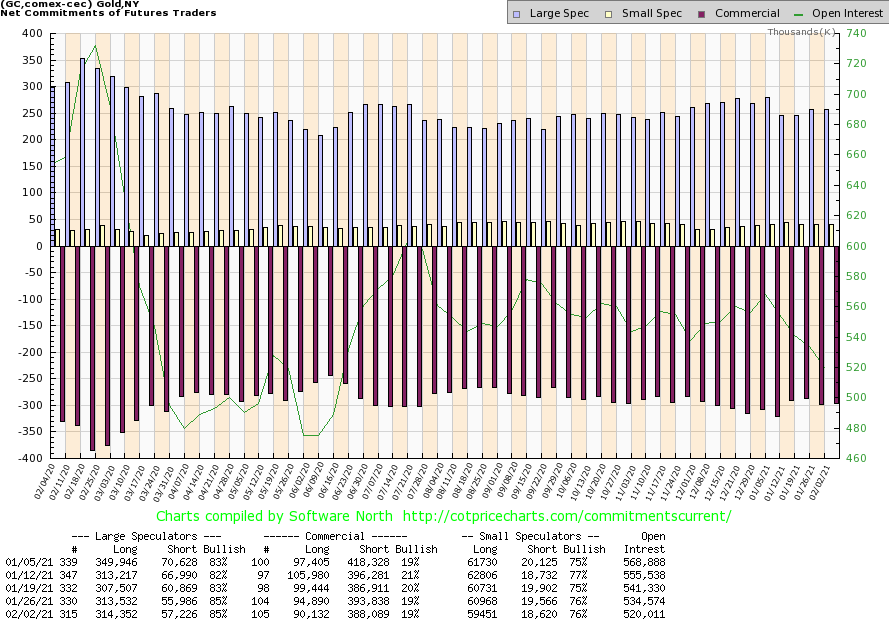

El COT comercial del oro se mantuvo estable esta semana pasada en el 19%. El interés abierto largo cayó casi 5.000 contratos mientras que el interés abierto corto también cayó casi 6.000 contratos. El COT de grandes especuladores (fondos de cobertura, futuros gestionados, etc.) también se mantuvo estable en el 85%, a pesar de un pequeño aumento del interés abierto corto de unos 1.500 contratos. En general, el interés abierto descendió en una semana a la baja, lo que nos hace pensar en la cobertura de los cortos (y también de los largos, al parecer). El COT comercial sigue siendo demasiado bajista para nuestro gusto, pero ya hemos visto al oro subir antes incluso cuando el COT era bajista.

Mientras que el oro ha sufrido esta semana, la plata no se ha resistido a la tendencia. Los precios de la plata subieron, ganando unos 10 centavos, un 0,4% en la semana. La plata ha subido un 2,3% en el año, mientras que el oro ha bajado un 4,3%. Después de alcanzar lo que parecía ser un máximo en 30,35 dólares, la plata se desplomó rápidamente junto con el oro al día siguiente. Pero no hubo seguimiento. Mientras que el oro se desplomó a través del soporte de 1.800 dólares, la plata se mantuvo por encima de los 26 dólares y ni siquiera se acercó a los 25 dólares. El hecho de que la plata terminara la semana al alza y mantuviera los 26 dólares lo consideramos bastante positivo. El salto a 30,35 dólares puede haber sido un pico de la crisis, pero la falta de seguimiento y el mantenimiento de las zonas de soporte fueron alentadores. Por supuesto, no estamos fuera de peligro. Todavía tenemos que ver un movimiento de vuelta por encima de 28 dólares y luego por encima de 29 dólares para confirmar un mínimo. La superación de los 29 dólares vuelve a poner en el punto de mira el máximo de 30,35 dólares y aumenta las probabilidades de que se produzcan nuevos máximos. Es posible que hayamos visto un doble fondo en 21,81 $ en septiembre y 21,96 $ en diciembre. Una sólida línea de cuello se extiende ahora desde el máximo de 29,92 dólares en agosto hasta el reciente máximo de 30,35 dólares. Una ruptura sólida de este patrón podría proyectar la plata hacia objetivos de 38,50 dólares. Los objetivos mínimos serían 32,25 $. Si alcanzáramos los 38,50 dólares y cerráramos por encima de ese nivel, podríamos mirar hacia arriba, hacia los 43,50 dólares. Pero primero tenemos que recuperar los 28$, luego los 29$ y mantenernos por encima de los 26$. El soporte de largo plazo está ahora en los 22$, por lo que si cayera, el mercado alcista se acabaría (no se espera).

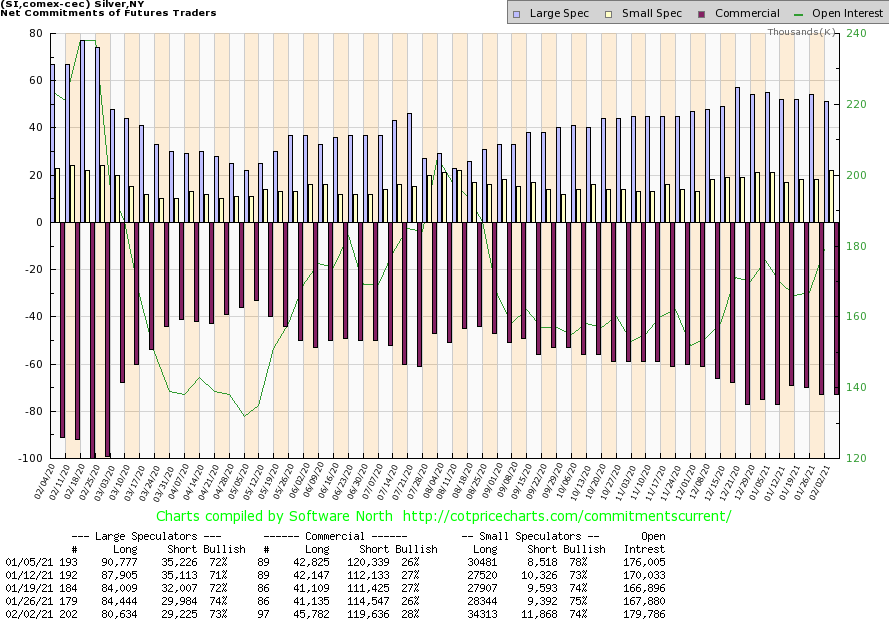

El COT comercial de la plata mejoró hasta el 28% desde el 26% de la semana pasada. Aunque fue una mejora, tanto el interés abierto largo como el corto aumentaron. El interés abierto corto subió alrededor de 5.000 contratos mientras que el interés abierto largo subió casi 5.000 contratos. Sin embargo, fue suficiente para provocar la subida del COT comercial. El COT de los grandes especuladores bajó ligeramente hasta el 73%, ya que el interés abierto largo cayó casi 4.000 contratos. En general, el interés abierto aumentó en la semana junto con la subida de los precios de la plata. Somos cautelosamente optimistas pero, en general, el COT sigue siendo bajista.

Los valores del oro continúan vagando, aunque lograron una ganancia esta semana pasada. La subida de la plata sin duda ayudó. El Gold Bugs Index (HUI) subió un 1,1% la semana pasada, mientras que el TSX Gold Index (TGD) subió un 0,9%. Sin embargo, ambos siguen bajando en el año. Los valores del oro se vieron probablemente favorecidos por la subida del mercado bursátil en general esta semana. Cuando las cosas cogen una oferta, a veces todo el mundo coge una oferta. El TGD cayó por debajo de 300 esta semana pasada, pero no se mantuvo y el viernes volvió a superar los 300. Dado que 290/300 era una zona de soporte, pensar que íbamos a caer por debajo de ese nivel podría haber dado lugar a una venta más profunda, especialmente con el telón de fondo de la gran caída del oro por debajo de los 1.800 dólares esta semana pasada. Pero no llegamos a romper por debajo de los 290, que era la última línea a romper.

Pero aún no estamos fuera de peligro. En primer lugar, tenemos que recuperar por encima de 315. Pero incluso por encima de ese nivel tenemos una resistencia continua hasta alrededor de 345. Por encima de 345 rompemos y eso podría señalar el final del mini-bordo en las acciones de oro. El descenso desde el máximo de agosto nos parece que ha caído en cinco ondas pero en un descenso correctivo del tipo ABCDE. Por lo tanto, 300 sigue siendo la clave, aunque veamos un soporte adicional en torno a 270. Sin embargo, por debajo de 270, lo más probable es que el mercado alcista haya terminado.

Técnicamente, los valores del oro se encuentran en una tendencia bajista a pesar de los fuertes saltos de los valores de la plata, liderados por First Majestic (FR, AG). Pero han aparecido divergencias en los gráficos. Tanto la tendencia diaria como la semanal son bajistas, pero son tendencias bajistas débiles. A pesar de las tendencias bajistas, el mercado no ha llegado a romperse. Seguimos en una tendencia alcista tras la gran oportunidad de compra de marzo de 2020. Seguimos siendo cautelosamente alcistas de cara al futuro y nos volvemos más alcistas al sacar puntos por encima de 315, 330 y 345. Por encima de 350 el mínimo está plenamente confirmado.

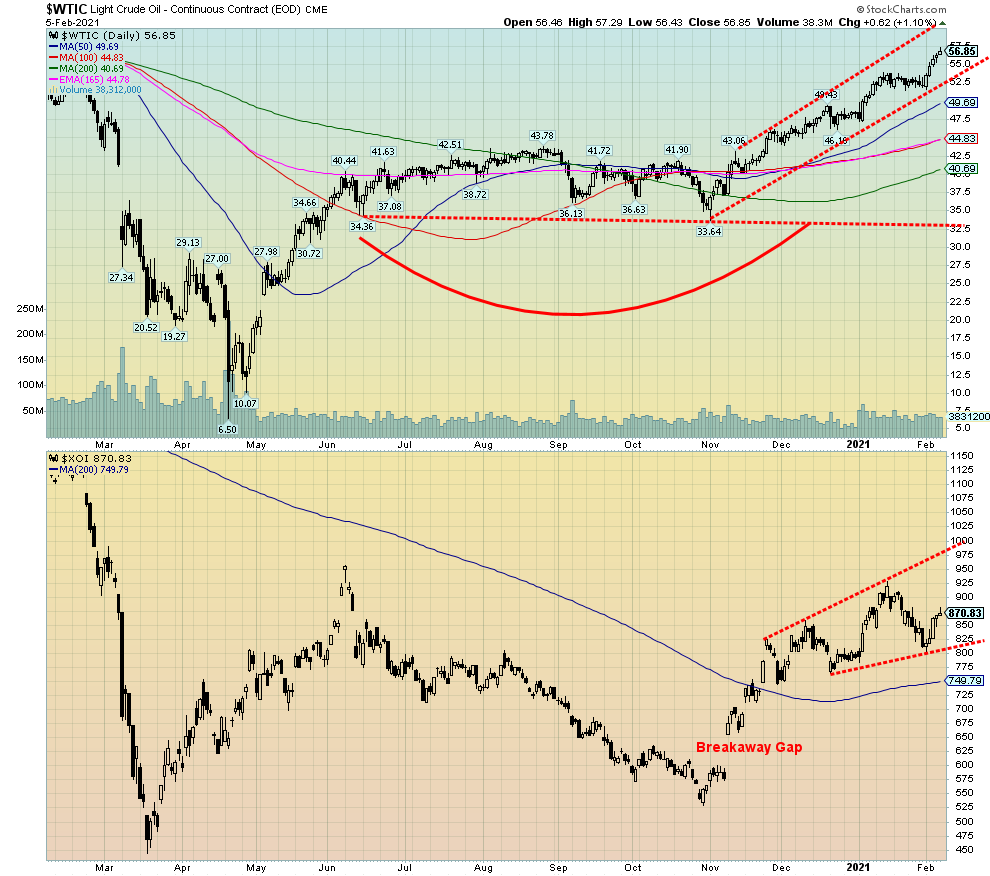

Y allá vamos. A 60 dólares. Suministros ajustados. Disminución de los inventarios. Son las condiciones que empujan los precios del petróleo al alza. No el aumento de la demanda. Los saudíes parecen decididos a mantener la tapa de los suministros. Ahora bien, si la demanda también aumentara.

El petróleo WTI subió un 8,9% la semana pasada, impulsando los precios del petróleo a máximos de 52 semanas. El petróleo ha subido un 17,2% en lo que va de 2021. Todo un contraste con el año 2020, en el que los valores petroleros y energéticos fueron los que peor se comportaron. El gas natural (GN) también subió, ganando un 11,7% y ahora un 12,6% en 2021. Y los valores energéticos siguieron con el índice ARCA Oil & Gas (XOI), que subió un 7,2%, y el índice TSX Energy (TEN), que subió un 10,0%. El petróleo WTI se mantiene dentro de un canal ascendente, mientras que el XOI parece estar formando un nuevo canal ascendente o podría convertirse en un patrón de cobertura. Por lo tanto, lo vigilaremos de cerca. Queremos ver nuevos máximos en el XOI. La noticia positiva es que el máximo actual es superior a lo que podría haber sido un hombro izquierdo de un potencial techo de cabeza y hombros. Como resultado, eso nos ha dado a entender que pronto deberíamos ver nuevos máximos por encima de 925 para el XOI. El punto de ruptura está cerca de 800.

Una cosa interesante que hemos observado es que las fusiones de petróleo y gas han saltado. Las fusiones de petróleo y gas en Canadá en el cuarto trimestre ascendieron a 10.010 millones de dólares, un 468% más que en el trimestre anterior y muy por encima de la media del año pasado. ¿Podría haber más? Podría estar ayudando a la subida de los valores energéticos.

¿Hasta dónde podría llegar el petróleo? El petróleo WTI se encuentra actualmente por encima de la media de 4 años. ¿Puede aguantar? ¿O es una zona de resistencia? Hay una gran zona de congestión entre 50 y 66 dólares que se desarrolló a lo largo de la última parte de 2018 hasta 2019 y principios de 2020 antes del colapso de marzo de 2020. Tenemos pocas dudas de que el mínimo de abril de 2020 en 6,50 dólares fue un mínimo cíclico importante. Ahora que hemos comenzado lo que nos parece un nuevo mercado alcista cíclico, la pregunta es, ¿hasta dónde podríamos llegar? Por encima de los 66 dólares, la siguiente resistencia importante está cerca de los 75 dólares. Podríamos estar inmersos en una potente onda 3 al alza. La primera onda ascendente alcanzó un máximo en 43,78 dólares y la segunda tocó fondo en 33,64 dólares. Una relación de Fibonacci 1,618 entre la onda 1 y la 3 podría hacer que esta onda llegara hasta los 95$ o 100$. Eso sí que haría levantar algunas cejas. Pero por delante se encuentra un camión pesado para los precios del petróleo. Veremos cómo se comporta a través de esto. Y si realmente estamos en un mercado alcista, entonces uno no querría ver los precios del petróleo caer de nuevo por debajo de los 49 dólares.

__

(Imagen destacada de StockSnap vía Pixabay)

DESCARGO DE RESPONSABILIDAD: Este artículo ha sido escrito por un colaborador externo y no refleja la opinión de Born2Invest, su dirección, su personal o sus asociados. Por favor, revise nuestro descargo de responsabilidad para más información.

Este artículo puede incluir declaraciones prospectivas. Estas declaraciones prospectivas se identifican generalmente por las palabras «creer», «proyectar», «estimar», «llegar a ser», «planear» y expresiones similares. Estas declaraciones prospectivas implican riesgos conocidos y desconocidos, así como incertidumbres, incluidas las que se comentan en las siguientes declaraciones cautelares y en otras partes de este artículo y de este sitio. Aunque la empresa puede creer que sus expectativas se basan en suposiciones razonables, los resultados reales que la empresa puede lograr pueden diferir materialmente de cualquier declaración prospectiva, que reflejan las opiniones de la dirección de la empresa sólo a partir de la fecha. Además, asegúrese de leer estas información importante.