Durante mis vacaciones el Dow Jones siguió avanzando. No como si estuviera en llamas, pero hizo seis nuevos BEV Ceros en el gráfico BEV de abajo, y se mantuvo dentro del 1% de uno cada día desde el 18 de diciembre.

Aquí está el Dow Jones en las barras diarias de abajo. El Dow ha avanzado desde las elecciones presidenciales del 3 de noviembre; eso es un poco más de dos meses. Esto podría continuar por un tiempo, pero creo que el próximo movimiento será hacia abajo. Así que si no estás ya dentro, este no es el tipo de mercado en el que empezar a comprar.

Con un poco de paciencia los inversores encontrarán mejores ofertas el año que viene.

Pero comprar en el mercado de valores significa que alguien está dispuesto a comprar cuando todos los demás están vendiendo, o incluso mejor; comprar después de que todos los demás han terminado de vender con una pérdida considerable. Es la eterna regla general del mercado que uno debe vender en la fortaleza del mercado (los máximos del mercado) y comprar en la debilidad del mercado (los mínimos del mercado).

Entonces, ¿qué sé yo? Sé que no me gusta este mercado. Tanto que si el Dow Jones se desinfla en un 50% para mayo, aún me temo que el Sr. Oso tiene algo mucho peor para los toros. El problema que tengo con este mercado es que los «políticos» se han negado rotundamente a permitir que se desinfle hasta un fondo natural de mercado bajista desde que Alan Greenspan se convirtió en Presidente de la Reserva Federal en 1987. Digo que basado en los rendimientos de los dividendos del Dow Jones.

En el fondo del mercado de los osos se veía que el Dow Jones rendía algo más del 6%. El Dow Jones no ha visto un rendimiento de dividendos del 6% desde 1981, y ha estado sobrevalorado (rindiendo menos del 3%) desde 1987. En el fondo de marzo de 2009, un descenso del 54% durante la crisis crediticia, el segundo descenso porcentual más profundo que el Dow Jones ha visto desde 1885, el Dow rindió sólo el 4,74%.

Si se le hubiera permitido al Sr. Bear desinflar el mercado de valores como lo hizo una vez, y hubiera bajado el Dow Jones hasta que rindiera algo más del 6%, el Dow Jones habría visto como mínimo un 64% de fondo de mercado. Pero el doctor Bernanke y sus tres expertos se aseguraron de que eso no sucediera. El FOMC hizo lo mismo el pasado mes de marzo, lo cual discutiré más adelante.

La siguiente tabla ilustra mi problema con los bajos rendimientos actuales de los dividendos del Dow Jones. El Dow Jones cerró la semana con 30.814 dólares, pagando 604 dólares y rindiendo un 1,96%. Redondeando el pago a 600 dólares y el rendimiento al 2,0%, fija el Dow Jones en 30.000 en la tabla de abajo. Llevando el rendimiento hasta el 6% desinfla el Dow Jones a 10.000 para un descenso del mercado del 66%. Si el pago de dividendos se reduce en un 50%, hasta 300 dólares, eso desinfla el Dow Jones a 5.000 para un descenso del mercado del 83%. Durante la deprimente década de 1930, el pago de dividendos del Dow Jones se redujo en un 77%, lo que llevaría nuestro pago actual a 150 dólares.

Hoy en día, en una época en que las valoraciones del mercado son manejadas por economistas de la Ivy-League que dictan la «política monetaria» en el FOMC, mirar las referencias históricas del dividendo del Dow Jones es un método arcaico de valorar el mercado de valores. Pero los pequeños trucos de estos sabios idiotas para inflar las valoraciones del mercado sólo funcionarán por un tiempo limitado. Cuando ya no puedan dictar las valoraciones del mercado, espero que el Sr. Oso intervenga una vez más y veremos los rendimientos del Dow Jones, las hipotecas y los bonos corporativos se disparan muy por encima de donde están hoy en día, ya que las valoraciones del mercado se desinflan a niveles que pocos «expertos del mercado» pueden concebir hoy en día.

La tabla anterior debería dar razones para resistirse a volver al mercado cuando el mercado de valores finalmente se permita desinflarse hasta donde el Dow Jones esté rindiendo algo más del 6%. El choque de la Gran Depresión desinfló el Dow Jones en un 89%; llamemos a eso 90% y coloquemos el último máximo histórico del Dow Jones (31.097,97 o 0%) en la tabla. Ver un descenso del 50% puede parecer una buena oportunidad de compra, pero hacerlo y mantenerse hasta el fondo de un descenso del mercado del 90% vería la caída de la inversión de uno en un 80%.

¿Las cosas están realmente tan mal?

Miren el Índice Compuesto del NASDAQ abajo; desde el 23 de marzo (círculo negro) el NASDAQ ha avanzado en un 90% al cierre de esta semana, y el Russell 2K cerró la semana con un aumento del 112% en los últimos diez meses. Estas ganancias son el resultado de que el FOMC «inyecta» niveles masivos de «liquidez» en el sistema financiero. En otras palabras, estas ganancias son eventos de mercado puramente inflacionarios sin conexión real con la economía subyacente.

¿Cuánto tiempo más puede seguir esto? Tal vez más de lo que puedo imaginar, pero continuar con avances como estos hasta el próximo verano sería difícil. En cualquier caso, dentro de diez meses es noviembre de 2021. No creo que a partir del cierre de esta semana veamos al NASDAQ Composite subir de nuevo un 90% en los próximos diez meses o al Russell 2K subir otro 112% por segunda vez, pero sospecho que hay inversores minoristas que esperan que así sea.

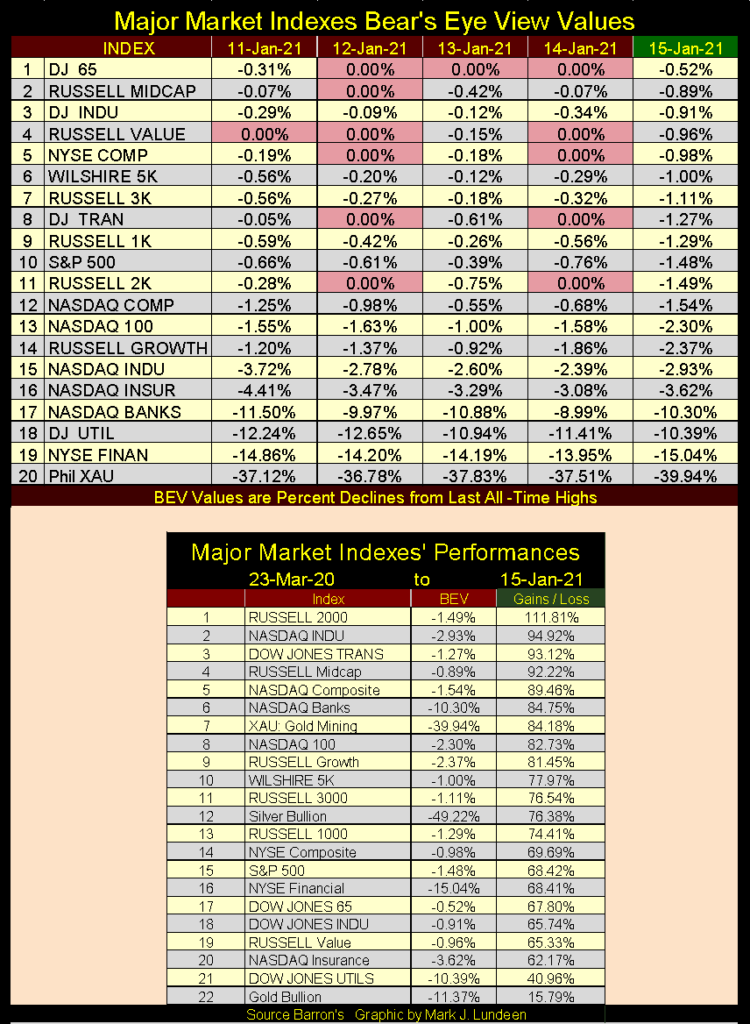

No es sólo que el NASDAQ Compuesto y el Russell 2K vean un aumento de su valoración. Mira abajo los principales índices de mercado que sigo; dieciséis de ellos cerraron la semana en posición de puntuación (dentro del 5% de su último máximo histórico).

Pero la verdadera advertencia de que este mercado está sobrevalorado es que estos índices han ganado desde sus mínimos del 23 de marzo en la tabla inferior del gráfico de arriba. Incluso el abultado Dow Jones Utilities ha subido más del 40% en los últimos diez meses.

Otro problema que tengo con este mercado es el histórico bajo rendimiento de los bonos y las tasas de interés. La semana pasada, las tasas de hipotecas, como informó la Reserva Federal de San Luis, bajaron al 2,65% (gráfico inferior). Eso sugiere que hay una inmensa demanda de dinero en el mercado hipotecario, demanda que es muy poco probable debido al cierre económico del virus CCP. Las oficinas y los espacios comerciales minoristas son un desastre, como se informó en los medios financieros de MSM. ¿Cómo puede ser mejor la vivienda unifamiliar cuando un porcentaje significativo de la economía ha sido cerrado por la fuerza por el gobierno local? En nuestras actuales circunstancias económicas, ¿no debería uno asumir el aumento de las tasas de hipotecas, ya que las quiebras obligan a vender en el mercado inmobiliario?

¿Por qué las bajas tasas de hipotecas y las altas valoraciones en las viviendas?

Alguien está comprando hipotecas, y ese alguien es el FOMC financiando sus compras con la inflación monetaria.

Los bajos rendimientos históricos no están presentes sólo en el mercado hipotecario. Los rendimientos de los bonos corporativos se han vuelto ridículos también desde que el FOMC anunció que iban a empezar a comprar bonos corporativos en marzo pasado durante el pánico financiero.

¿Qué? En marzo pasado hubo pánico en los mercados financieros… ¡Claro que sí! Miren el pico en el rendimiento de los bonos corporativos en marzo pasado, así como la reacción del FOMC a ellos en la tabla de la tabla de abajo. En las tres semanas desde el 30 de marzo al13 de abril de 2020, el FOMC inyectó más de un billón de dólares en el sistema financiero para forzar el rendimiento de los bonos a la baja, y para reajustar las valoraciones en los mercados de acciones y bonos.

Si tantas acciones e índices bursátiles han subido en porcentajes de tres dígitos desde el pasado mes de marzo, no es por la «gran economía» sino por todo el dinero caliente que se «inyecta» en los mercados. Esto no es bueno y no va a durar.

Entonces, ¿qué harán los inversores en enero de 2021? Por lo que vale la pena mi consejo sigue siendo el mismo: empezar a cambiar a los activos de metales preciosos.

Gracias a Dios 2020, uno de los años más miserables de mi vida por el engaño del virus CCP ha terminado. Sí, el virus era real, y la gente murió de él. Pero la gente muere todo el tiempo por esto, aquello o lo otro.

Soy un viejo que sabe que estoy mucho más cerca de mi tumba que del vientre de mi madre. Se acerca el día en que tendré que dar cuenta de mi vida con mi Señor Jesús y lo he aceptado. Habiendo aceptado su salvación, en realidad estoy deseando que llegue. Se podría decir que estoy en paz con la muerte. Pero como todos los demás, quiero ir al cielo pero no tengo prisa por llegar allí. En este mundo todavía disfruto de una copa de 90 grados de Borbón y un buen cigarro para acompañarlo.

Tanto para mis placeres de la carne. Lo peor del virus del PCCh fue la reacción exagerada del gobierno ante él; no había razón para cerrar la economía, pero lo hicieron en muchos estados y ciudades de todo el mundo. El cierre forzoso de pequeñas empresas mientras que a las grandes entidades corporativas se les permitía seguir llevando a cabo sus negocios como de costumbre huele a intriga política, lo que por supuesto fue y sigue siendo.

Si Dios quiere, que el 2021 sea un año mejor para todos nosotros. Aún así, el 2020 tenía algunas cosas buenas en camino. Estoy seguro de que los que me siguieron en Eskay Mining se dieron cuenta de que el rango de precios de 52wk para 2020 fue de 0,09 dólares el pasado abril a 2,17 dólares el mes pasado, cerrando la semana a 1,74 dólares. La compañía aún tiene que ensayar algunas muestras de núcleo del programa de perforación del verano pasado. Están en el laboratorio y deberían llegar, con suerte, en marzo y posiblemente proporcionen más emoción al precio de las acciones de Eskay.

Originalmente iba a vender una buena parte de mi participación en Eskay Mining cuando cerró a algo más de 2 dólares, pagar mis impuestos y diversificarme en otras compañías mineras más establecidas con las ganancias. Teniendo en cuenta que no irás a la bancarrota con las ganancias, todavía hay algo que decir al respecto.

Sin embargo, creo que Mac Balkam (CEO de Eskay) y su magnífico equipo de geólogos han localizado un importante cuerpo mineral de mineralización del tipo de Eskay Creek en su propiedad que puede continuar lejos de sus actuales límites conocidos descubiertos por el programa de perforación del verano pasado. Creo que es acertado decir que Eskay Mining ya no es una especulación de alto riesgo, sino un vehículo de inversión que ofrece mayores beneficios en el sector de la minería de metales preciosos.

Como la compañía ya ha asegurado la financiación para su programa de perforación del próximo verano, estoy pensando muy duro en mantener mis acciones de Eskay Mining hasta que su programa de perforación del 2021 se complete y se informe de los ensayos. Por supuesto que venderé algunas acciones para pagar las facturas o para oler una o dos rosas ocasionales, y un día voy a diversificar mi ahora mayor participación en mi cartera de inversiones: Eskay Mining. Pero estoy pensando que puedo esperar un año antes de hacerlo.

¿Y cuál es la prisa por diversificar de Eskay Mining? La semana pasada, la edición del 11 de enero de 2021 de Barron, el Índice de Minería de Oro de Barron (BGMI) cerró la semana por encima de 1000 por primera vez desde enero de 2013 a 1.019,26. Eso es un 319% más alto que el fondo del BGMI de enero de 2015, con la mayoría de esas ganancias desde su fondo de marzo de 2020. Y después de todo eso el IMC sigue estando un 38% por debajo de sus máximos de abril de 2011. A diferencia de muchos otros grupos de valores, es difícil hacer un caso de que los mineros de oro y plata están sobrevalorados en el mercado actual.

Vale, el IMC no está sobrevalorado. Pero eso no significa que vaya a avanzar a nuevos máximos de todos los tiempos en el corto plazo. Entonces, ¿por qué ser positivo sobre las perspectivas de los mineros de oro y plata que figuran en el IMC y la UAE? Para mí, estoy siguiendo el promedio móvil de 10 semanas de «liquidez inyectada» en el sistema financiero por el FOMC en el gráfico de abajo.

Actualmente, esta «liquidez» está fluyendo en los amplios mercados de acciones y bonos, pero ¿se quedará ahí cuando llegue otro pánico financiero, el último visto en marzo pasado?

En una sola semana a principios de abril, el FOMC tuvo que «inyectar» 417.000 millones de dólares en la economía para conseguir que las valoraciones del mercado dieran la vuelta, lo que hizo que su promedio móvil de 10 semanas superara los 200.000 millones de dólares en el gráfico que figura a continuación. Y desde octubre sus «inyecciones de liquidez» semanales en el sistema financiero no han disminuido muy por debajo de la línea naranja fijada en los 25.000 millones de dólares del gráfico (ver tabla).

La comparación de la «política monetaria»; o de cuánta «liquidez» el FOMC «inyectó» en el sistema financiero antes y después de enero de 2008 en el gráfico anterior revela un secreto del que poco hablan los «expertos en el mercado» y los economistas de la corriente principal.

El daño causado al sistema financiero por la burbuja de las hipotecas de alto riesgo del Dr. Alan Greenspan y el Dr. Bernanke dio lugar a una grave herida autoinfligida en el sistema financiero mundial, y sigue siendo el principal foco de atención de los actuales «encargados de la formulación de políticas». Tras doce años de esfuerzo hercúleo, el daño causado por la financiación estructurada en el mercado hipotecario familiar único al sistema bancario ha demostrado ser irreparable.

Buscar refugio del próximo evento deflacionario del mercado en los activos de metales preciosos es algo prudente

Así que vamos a ver el gráfico de BEV del oro a continuación y ver lo que tiene que decirnos. El último máximo histórico del oro fue de 2061 dólares el6 de agosto, y ha pasado la mayor parte de los últimos seis meses corrigiendo su incumplimiento del nivel de 2.000 dólares. El oro hizo algo similar cuando rompió por primera vez el nivel de 1000 dólares en marzo de 2008, y por la misma razón. Pero en 2008 el oro se corrigió durante seis meses, disminuyendo un 30% en el proceso. En lo que va de 2020-21, el oro aún no ha corregido el 15%.

En un mercado dominado por la «política», donde es posible que el FOMC «inyecte» un trillón de dólares en los mercados en sólo tres semanas, puedes estar seguro de que los idiotas sabios del FOMC quieren que todo el mundo mire las crecientes valoraciones de los mercados financieros y la disminución de los rendimientos de los bonos Y NO a una onza de oro que se dispare por encima de los 2.000 dólares.

Así que la corrección del oro que comenzó a mediados de agosto continúa (#4), pero hasta ahora no ha logrado romper por debajo de su VEB -15% ($1751). Esta corrección puede continuar por un tiempo, y podemos ver al oro romperse por debajo de su VEB -20% ($1649) antes de que termine.

Pero con el comercio de oro en un sistema financiero bajo un asalto inflacionario monetario sistémico, como el nuestro, uno tiene que asumir que el oro, la plata y los mineros de metales preciosos son activos que uno debe tener para sobrevivir al próximo desastre deflacionario.

Si la «política» está decidida a subvencionar los bajos precios de los antiguos metales monetarios inundando sus mercados de futuros con oro y plata en papel, aproveche sus esfuerzos y compre todo el oro y la plata reales que pueda permitirse mientras continúa la venta de toda una vida.

A continuación, el oro se traza con su suma escalonada, un gráfico que contiene algunos detalles interesantes sobre el mercado del oro. Vemos que tanto el oro como su suma escalonada se corrigen desde sus máximos de agosto de 2020, y también vemos el posible límite que esta corrección tiene que ir cuando estudiamos la historia contenida en este gráfico.

Desde el máximo histórico del oro en agosto de 2011, cuando los toros de oro se sentían de tres metros de altura y a prueba de balas, los siguientes cuatro años fueron una experiencia humillante cuando el oro vio el fondo de una corrección del 45% en diciembre de 2015. Esto sacó el viento del mercado del oro y la plata, la gente que pensaba que el oro se dirigía cada vez más alto en 2011 se había ido para finales de 2015. Lo más probable es que los toros de oro de agosto de 2011 aún no hayan vuelto, pero volverán cuando el precio del oro sea mucho más alto.

Luego está el asunto de la línea de muerte del oro a 1360 dólares (Línea Roja), donde durante seis años el oro no pudo subir, y mantenerse por encima de 1360 dólares sin comenzar una corrección de varios años. Esto fue un verdadero asesino moral para los toros de oro – hasta el verano de 2019 cuando todo eso cambió.

No tengo una bola de cristal para mirar hacia el futuro, pero estoy mirando el gráfico de arriba fueron durante ocho años (agosto de 2011 a junio de 2019) ser alcista en el oro sólo dio lugar a dolor y frustración. Técnicamente, lo que estamos viendo arriba es una excelente configuración para un importante impulso alcista en un mercado. En este caso para el oro.

Ver al oro cerrar esta semana por debajo de sus máximos históricos de agosto de 2011 me dice que la mayor parte del impulso alcista pendiente aún no se ha expresado, así que voy a asumir que mucho, mucho más está por venir para los perseverantes toros de oro y plata.

Pasando al Dow Jones y su suma de pasos, qué hay que decir excepto que ambos están subiendo, y seguirán haciéndolo hasta que empiecen a bajar. Ah, pero ¿en qué valoración estará el Dow Jones cuando eso ocurra en algún momento de nuestro incierto futuro?

Desde mi asiento en la galería del maní del mercado de valores, no tengo ni idea, pero estoy disfrutando del espectáculo mientras dure.

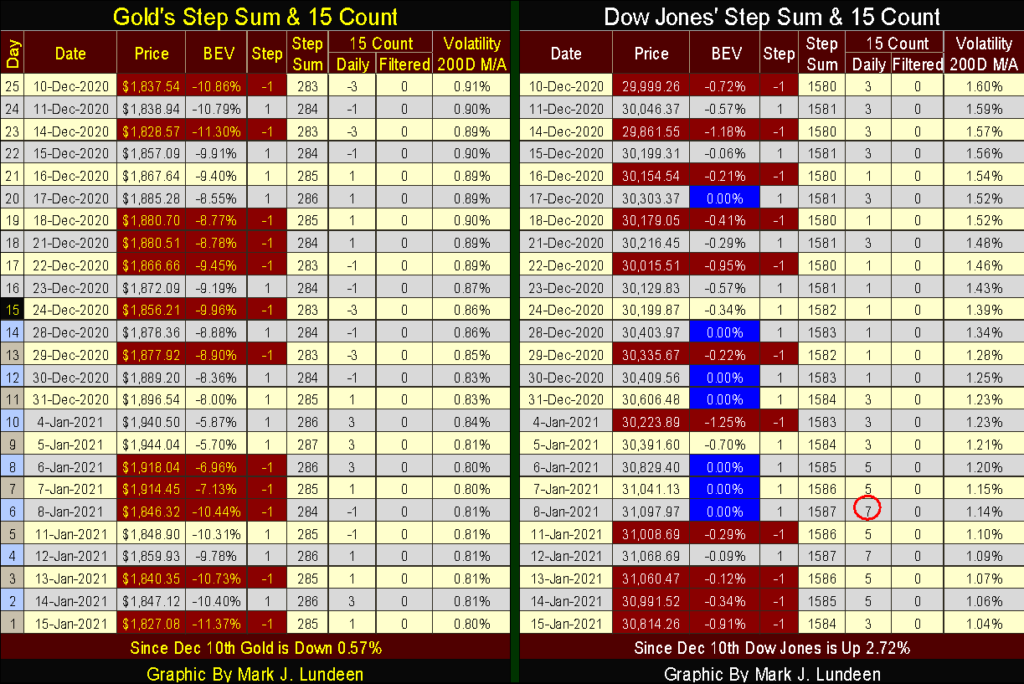

Aquí están las tablas de suma de pasos para el oro y el Dow Jones.

El oro sigue oscilando entre sus líneas BEV -15% y -5%. Así que, como no está subiendo, tampoco está bajando. Pero su suma de pasos ha avanzado dos pasos desde el10 de diciembre, y eso es bueno.

Lo que es malo es ver que su volatilidad de los 200 días de M/A disminuye de 0.91% a 0.80%. Los mercados alcistas de oro y plata son mercados volátiles. Cuando la actual corrección en el oro termine, esperen ver su terminación anunciada con una serie de 3% de días, días de extrema volatilidad en el mercado de oro. Hasta entonces debemos ser pacientes.

En el lado del Dow Jones vemos cinco nuevos BEV Cero resaltados en azul; cinco nuevos máximos históricos. Para el momento de la última de las series (8 de enero) la suma de los pasos del Dow Jones había avanzado siete pasos; ese es un fuerte avance que llevó su cuenta de 15 hasta un +7, que es un mercado sobrecomprado, un mercado que se debe a un retroceso, el cual tiene.

Observe la volatilidad diaria para el Dow Jones caer como una roca, ya que los días del 2% del Dow Jones del año pasado (días de extrema volatilidad) caen de la muestra de 200 días, uno por uno.

__

(Imagen destacada por energepic.com vía Pexels)

DESCARGO DE RESPONSABILIDAD: Este artículo fue escrito por un tercero y no refleja la opinión de Born2Invest, su dirección, personal o sus asociados. Por favor, revise nuestro Descargo de responsabilidad para más información.

Este artículo puede incluir declaraciones sobre el futuro. Estas declaraciones prospectivas se identifican generalmente con las palabras «creer», «proyectar», «estimar», «llegar a ser», «planear», «querer» y expresiones similares. Estas declaraciones prospectivas implican riesgos conocidos y desconocidos, así como incertidumbres, incluidas las que se tratan en las siguientes declaraciones de advertencia y en otras partes de este artículo y de este sitio. Aunque la Compañía puede creer que sus expectativas se basan en suposiciones razonables, los resultados reales que la Compañía puede lograr pueden diferir materialmente de cualquier declaración con miras al futuro, que refleja las opiniones de la administración de la Compañía sólo a partir de la fecha del presente documento. Además, asegúrese de leer estas revelaciones importantes.