«Las quejas de los privilegiados se confunden demasiado a menudo con la voz de las masas».

-John Kenneth Galbraith, economista canadiense-estadounidense, diplomático, funcionario público, intelectual, autor, profesor de la Universidad de Harvard, sirvió en cuatro administraciones del Partido Demócrata, embajador de Estados Unidos en la India 1961-1963; 1908-2006

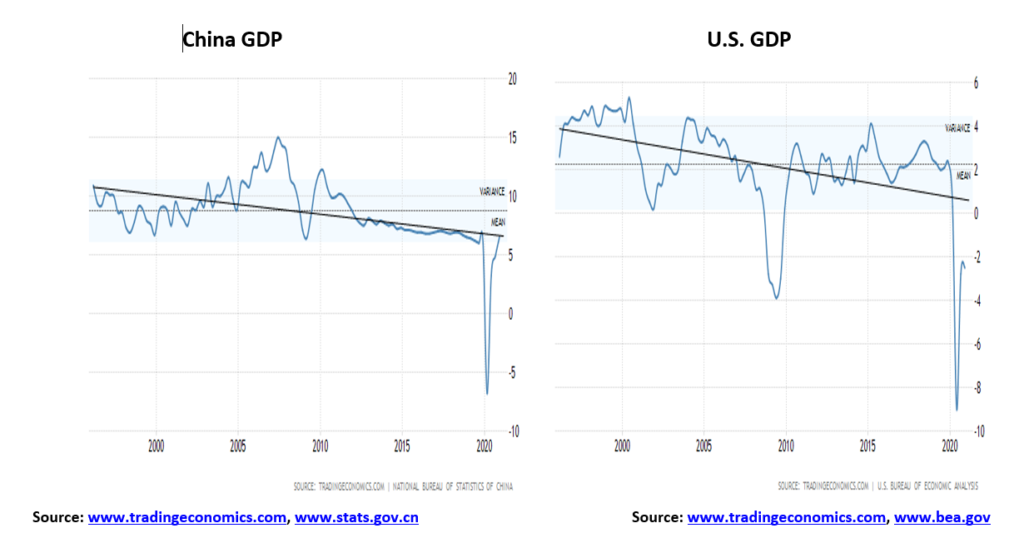

G7 más China Crecimiento anualizado del PIB

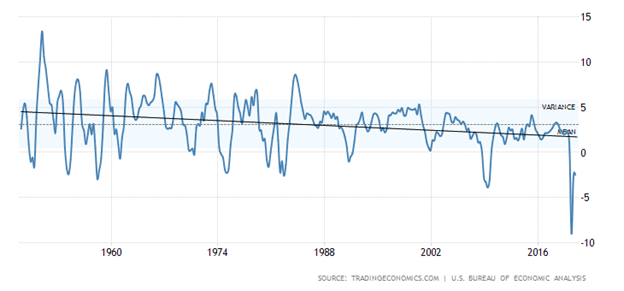

Lo primero que nos llamó la atención del crecimiento anualizado del PIB fue la inclinación a la baja que se ha producido en los últimos 25 años. Si nos remontamos más atrás, empezando por la posguerra, la inclinación es la misma. Las fuertes tasas de crecimiento tuvieron lugar en los años 50, 60 e incluso en los 70. Pero tras la fuerte recesión de 1980-1982, las tasas de crecimiento al salir de las recesiones han sido débiles. Desde entonces, hemos visto recesiones en 1990-1991, 2001-2002, 2007-2009 y desde 2020 hasta la actualidad. Las tasas de crecimiento que siguieron a cada recesión fueron sistemáticamente inferiores a la tasa de crecimiento de la anterior. Incluso China sigue el mismo patrón. La única diferencia para China es que su economía creció en 2020, mientras que todos los miembros del G7 vieron contraerse sus economías. Aunque queda la esperanza de una recuperación en 2021, la recuperación es tenue en el mejor de los casos, especialmente si hubiera una tercera ola de la pandemia. Históricamente, las pandemias nunca son de una sola vez, sino que se producen en oleadas a lo largo de décadas, incluso años. Todos los miembros del G7 también vieron cómo se disparaba la deuda de los gobiernos, las empresas y los hogares.

| PIB 2020 Variación en % desde hace un año | Deuda pública en relación con el PIB % | |

| Estados Unidos | (3.6)% | 129.5% |

| China | 1.9% | 53.8% |

| Zona euro | (7.6)% | 97.3% |

| Japón | (5.3)% | 270.9% |

| Reino Unido | (9.9)% | 109.2% |

| Alemania | (5.3)% | 84.4% |

| Francia | (8.3)% | 117.4% |

| Canadá | (5.3)% | 110.7% |

| Italia | (9.1)% | 164.0% |

Tasa de crecimiento anual del PIB de EE.UU. 1948-2020

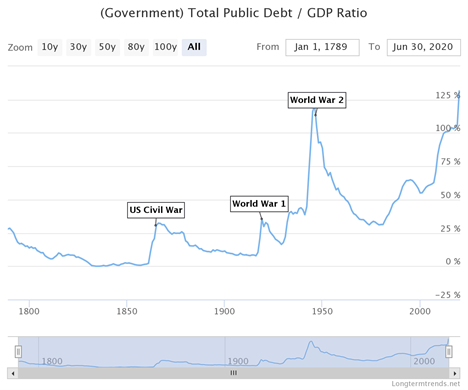

El gráfico anterior del crecimiento anualizado del PIB de EE.UU. desde 1948 muestra cómo cada repunte tras la recesión ha sido a la baja, especialmente desde la recesión de principios de los años 80. La conclusión que sacamos de esto dada la carga de la deuda es que cualquier recuperación de la recesión COVID-19 será muy débil. La deuda se ha disparado desde que la pandemia se puso en marcha. La deuda mundial se ha disparado hasta los 281 billones de dólares, frente a los 255 billones de dólares de 2020. La deuda del gobierno de Estados Unidos ha explotado. Desde el comienzo de 2020, la deuda del gobierno de EE.UU. ha aumentado en 4,7 billones de dólares o el 20%. En 2030, la deuda pública total de Estados Unidos podría alcanzar los 40 billones de dólares. De esa cifra, se estima que 33 billones de dólares estarían en manos del público (fuente: www.cbo.gov). Véase también nuestro gráfico a largo plazo de la deuda pública de EE.UU. en relación con el PIB (página siguiente) que data de 1789. La proporción nunca ha sido tan alta, ni siquiera en tiempos de guerra.

Aunque muchos considerarán que la carga de la deuda pública es un problema enorme, en realidad es el menor de los problemas. El gobierno está respaldado por la Reserva Federal y el dólar estadounidense es también la moneda de reserva del mundo. Sólo eso le da a Estados Unidos una ventaja considerable. La compra de deuda por parte de la Reserva Federal monetiza efectivamente la deuda. Independientemente, la deuda es una carga y un lastre para la economía. Sin embargo, el verdadero lastre para la economía es la enorme deuda corporativa. La deuda de las empresas, compuesta por la deuda de las empresas financieras y no financieras, se estima en Estados Unidos en 33,4 billones de dólares. De esa deuda, alrededor del 69%, es decir, unos 23 billones de dólares, tiene una calificación BBB o inferior.

Esto ha creado lo que muchos llaman empresas zombis: empresas que ganan lo justo para seguir operando y pagar su deuda, pero que están tan cargadas de deudas que nunca podrán esperar pagarlas. Una desaceleración grave para ellas podría dar lugar a un elevado número de quiebras. Estas empresas requieren rescates perpetuos sólo para seguir adelante. Las empresas zombis no invierten en nada productivo que pueda hacer crecer la economía. Todo es capital mal asignado. Sólo intentan mantenerse con vida. Las empresas zombis no son sólo un problema de Estados Unidos, ya que Japón está plagado de ellas, al igual que la zona del euro e incluso China.

Bloomberg(www.bloomberg.com) ha calculado que unas 200 empresas han pasado a engrosar las filas de las empresas zombi. Sus nombres son algunos de los más importantes de Estados Unidos: Boeing, Carnival, Delta Air Lines, Exxon Mobil, Macy’s y AMC Theatres son sólo algunos. Las obligaciones totales de estas empresas se estiman en al menos 2 billones de dólares. Sí, la Reserva Federal está comprando bonos como un loco cada mes, estimados en unos 120.000 millones de dólares, y sí, los tipos de interés están en mínimos históricos, pero la realidad es que cientos de empresas se están manteniendo artificialmente vivas (y cientos más están justo por encima de ellas). En circunstancias normales, todas estas empresas se habrían hundido en la quiebra. Y además emplean a mucha gente, se calcula que más de 2 millones. Las empresas zombis se reparten entre varios sectores, como las empresas industriales, las de hardware y almacenamiento informático, las de energía, las de hoteles, restaurantes y ocio, las de venta al por menor y las de software. Destacan las aerolíneas, las líneas de cruceros y los grandes almacenes minoristas. En Japón y China, las empresas zombis son principalmente bancos, así como muchas corporaciones. La zona del euro está plagada de empresas e instituciones financieras apenas vivas.

Ha sido el mantra: deuda, deuda, deuda junto con bancos centrales acomodaticios y tipos de interés históricamente ultrabajos. ¿Pero cuál es la alternativa? ¿Una depresión que podría hacer que la Gran Depresión pareciera un paseo por el parque? ¿Y qué pasa si los bancos centrales cierran la espita del dinero? ¿Qué pasa si los gobiernos cierran la espita del rescate? El desempleo se dispararía. Y junto con el fuerte aumento del desempleo vendría un gran malestar social. A menudo se pasa por alto el nivel de malestar social que tuvo lugar durante la Gran Depresión. También fue un período en el que la política se desplazó hacia los extremos, tanto de izquierda como de derecha, algo que estamos viendo de nuevo hoy. Lo mejor que se puede esperar es lo que Japón ha estado experimentando desde 1990: una economía que puede describirse mejor como «The Walking Dead».

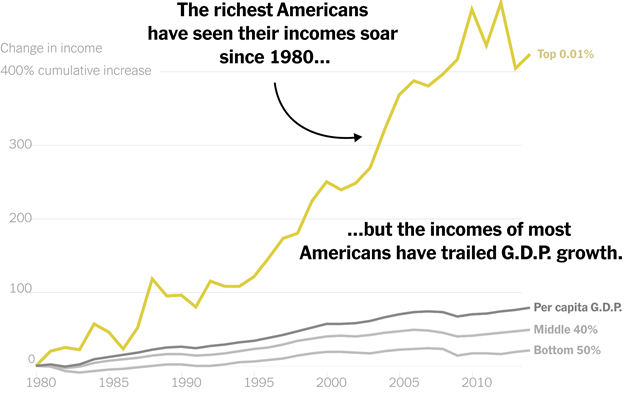

El dinero que se está «metiendo» en la economía es muy desigual. Esto ha dado lugar a lo que se denomina la recuperación K, en la que los ricos se hacen más ricos (Wall Street), la clase media se ve exprimida y todos los demás tratan de sobrevivir (Main Street). En realidad, esto ha estado sucediendo desde la década de 1980, cuando se puso en marcha con enormes recortes de impuestos que beneficiaron principalmente a los ricos y el mantra de la economía de goteo que se ha demostrado una y otra vez que no funciona.

Una medida de la desigualdad de la riqueza y la renta es el llamado coeficiente de Gini. El índice es bastante sencillo de interpretar. El índice va de 0 a 100. La igualdad absoluta sería 0, mientras que la desigualdad absoluta sería 100. La siguiente tabla muestra el Coeficiente de Gini para el G7 y China. Los datos son un poco más antiguos y podrían ser más altos ahora para todos. Algunas estimaciones que hemos visto para Estados Unidos sitúan su Gini actualmente en 48. El más alto del mundo es Sudáfrica, con un coeficiente de Gini de 63.

| Coeficiente de Gini | Última actualización | Tasas de Pobreza % 2019 | Tasa de desempleo oficial 2021 % | Esperanza de vida (ambos sexos) 2019 | |

| Estados Unidos | 43.4 | 2017 | 17.8% | 6.3% | 79.11 |

| China | 38.5 | 2016 | 24.0% * | 5.2% | 77.47 |

| Italia | 37.3 | 2017 | 13.9% | 9.0% | 84.01 |

| Reino Unido | 39.2 | 2016 | 11.7% | 5.0% | 81.77 |

| Canadá | 35.2 | 2017 | 11.8% | 9.4% | 82.96 |

| Japón | 36.3 | 2017 | 15.7% | 2.9% | 85.03 |

| Alemania | 35.1 | 2016 | 10.4% | 4.6% | 81.88 |

| Francia | 32.6 | 2017 | 8.5% | 8.9% | 83.13 |

Nota: * Datos de 2016. Se estima que el 0,6% de la población vive en la pobreza extrema en 2019, según la OCDE.

Tal vez no sea sorprendente que, de las naciones del G7, Estados Unidos tenga la mayor desigualdad de ingresos y riqueza. En 1968, el 20% más rico ganaba el 43% de los ingresos de la nación. En 2018 esa cifra había aumentado al 52%. Hay grandes diferencias entre las razas, ya que los hogares negros ganan solo el 60% de los hogares blancos. Hay marcadas diferencias entre los partidos políticos, ya que el 78% de los demócratas cree que la desigualdad de ingresos es un problema importante, frente a solo el 41% de los republicanos. La diferencia entre los más ricos y los más pobres se ha duplicado con creces desde 1989. En 1989 el 5% más rico tenía 114 veces más riqueza que el segundo quintil. En 2016 tenían 248 veces más riqueza. El 5% más rico vio cómo su riqueza se disparaba tras la crisis financiera de 2008 y de nuevo durante la crisis del COVID. Se calcula que el patrimonio neto de los multimillonarios ha subido más de un billón de dólares desde el inicio de la crisis COVID. Mientras tanto, los salarios mínimos no han subido desde 2009. Se estima que 1,8 millones de trabajadores estadounidenses están en el salario mínimo o incluso por debajo de él. Unos 25 millones de trabajadores estadounidenses trabajan a tiempo parcial, muchos de ellos de forma involuntaria. Otros millones ya no forman parte de la población activa y sobreviven gracias a las prestaciones. Millones se enfrentan a un futuro incierto de ausencia de empleo o subempleo. (Fuente: Pew Research Center www.pewresearch.org).

Si hay alguna buena noticia sobre el aumento de la riqueza y la desigualdad de ingresos es que en otras zonas del mundo es aún mayor, especialmente en Asia, América Latina, Oriente Medio, África y Rusia/Ucrania. Pero las disparidades norteamericanas son considerablemente mayores que las observadas en Europa y Oceanía. Los países de la UE son los que tienen el Coeficiente de Gini más bajo en su mayoría.

Todo esto juega a favor del mercado de valores, ya que es el 20% de la población con más probabilidades de poseer acciones, de tener un trabajo seguro y bien remunerado, de poder trabajar desde casa durante la pandemia y de poseer su propia vivienda. Las inyecciones masivas de liquidez en el sistema financiero (QE), unidas a unos tipos de interés históricamente bajos, junto con los rescates y los recortes fiscales han beneficiado en gran medida a los más ricos (Wall Street), mientras que el resto se ha quedado muy atrás. Un mosaico de programas intenta mantenerlos a flote, así como a muchas pequeñas empresas. El número de personas sin hogar aumenta. La clase media no ha dejado de disminuir desde la década de 1980.

Una economía persistentemente estancada, una deuda creciente, empresas zombis, un elevado desempleo y un mayor subempleo, un aumento de la desigualdad: los muertos vivientes están entre nosotros. Todo esto ha dado lugar a un malestar social y a profundas divisiones políticas, posiblemente irreconciliables. ¿Y si el mercado de valores se desploma? ¿Y entonces qué?

La pandemia continúa.

Desde mediados de enero de 2021, el número de casos diarios ha disminuido. Hoy en día es la mitad de lo que era en enero. El número de muertes diarias también ha disminuido, pero sólo en un tercio. En Estados Unidos las cifras son aún mejores, ya que el número de casos diarios ha descendido casi un 75%. Sin embargo, las muertes sólo han disminuido en un 40%. En Canadá, la historia es la misma. Los casos se han reducido en aproximadamente dos tercios y las muertes en un 70%. ¿Buenas noticias? Sí, pero sólo si no se produce una tercera oleada. Las pandemias vienen en oleadas. Históricamente han durado años, incluso décadas, y se han producido en oleadas que varían con respecto a la anterior. Sin embargo, todo el mundo está bombeando cómo las cosas son mucho mejor que la economía se abrirá que el crecimiento de esto será espectacular debido a la demanda reprimida. ¿Falsas esperanzas? La segunda ola fue más mortífera que la primera. Algunos dicen que una tercera ola podría ser aún peor.

Domingo 28 de febrero de 2021 – 15:59 GMT

Mundo

Número de casos: 114,515,704

Número de muertes: 2.539.745

ESTADOS UNIDOS

Número de casos: 29.203.913

Número de muertes: 524.690

Canadá

Número de casos: 865,251

Número de muertes: 21.980

Fuente: www.worldometers.info/coronavirus

Gráfico de la semana

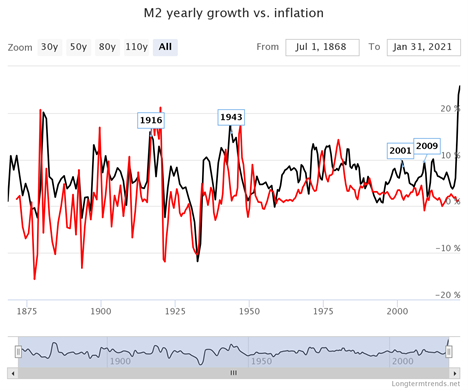

Recientemente hemos encontrado el sitio web Long-Term Trends(www.longtermtrends.com). Su misión es «encontrar los gráficos más interesantes y educativos con ricos datos históricos, y ponerlos a disposición de los usuarios en línea». Con esto en mente, nos pareció bastante interesante el gráfico de arriba que compara la inflación a largo plazo con el crecimiento de la oferta monetaria (M2). Sin hacer un análisis de correlación, observamos visualmente que un descenso de la inflación suele preceder a un descenso de M2 y viceversa. Por lo tanto, fue bastante interesante observar que el reciente y enorme aumento de M2 aún no ha ido acompañado de ningún cambio significativo en la tasa de inflación.

M2 ha subido 3,9 billones de dólares en el último año, es decir, un 25%. La tasa de inflación del IPC subyacente ha aumentado en 3 puntos o en un 1,1%. Sin embargo, todo lo que leemos es cómo el enorme aumento de la oferta monetaria -y por extensión los enormes gastos del gobierno (el último es el paquete de estímulo de 1,9 billones de dólares)- así como el crecimiento de la deuda pública estadounidense y el balance de la Fed durante el mismo período están a punto de desatar una ola de inflación, incluso de hiperinflación. ¿Hipérbole? ¿O se basa en la realidad? La deuda del gobierno de Estados Unidos ha subido 4,7 billones de dólares, o un 20%, y el balance de la Fed se ha disparado en 3,4 billones de dólares, o un 82%, gracias al QE y a los gastos para evitar la Gran Depresión II. En cuanto a la inflación, bueno, para analizar una vieja frase «¿dónde está la carne?»

Oh, seguro que ha habido algunos signos de inflación. La zona euro experimentó en enero su mayor crecimiento en cinco años. Estamos viendo un aumento de los precios de las materias primas, no por la demanda sino por la escasez. Hemos observado que la pandemia ha provocado cuellos de botella y limitaciones en el suministro. Hay escasez de contenedores y los precios de los mismos se han disparado. Uno de los ámbitos de la demanda ha sido el de los equipos tecnológicos y ahora hay escasez de semiconductores. Esto afecta a todo, desde los coches hasta los ordenadores y los teléfonos móviles. La actual guerra comercial con China no ayuda, aunque este país sólo representa el 11% del mercado. Taiwán es el mayor, con casi el 24% del mercado. Más cerca de China están Corea del Sur y Singapur. El resultado es que Estados Unidos y el mundo dependen en gran medida de Asia, aunque algunas grandes empresas estadounidenses dominen.

La inflación seguramente se introducirá. Hay crecientes expectativas de una fuerte recuperación a finales de este año, impulsada por la vacunación de todo el mundo. Los precios del petróleo han subido unos 30 dólares desde noviembre de 2020. Hemos visto la presión sobre los precios de los alimentos. Los precios del cobre han subido un 21% en lo que va de 2021. Sin embargo, si uno comprobara con Shadow Stats(www.shadowstats.com) encontraría que, basándose en la forma en que se calculó la inflación en 1990, la cifra de Shadow Stats no es como se informó, del 1,4%, sino que es del 9,1%. Toda una diferencia. La diferencia estriba en los cambios metodológicos que se trasladan a las sustituciones cuando los precios suben. Las mejoras tecnológicas también influyen en el método de cálculo.

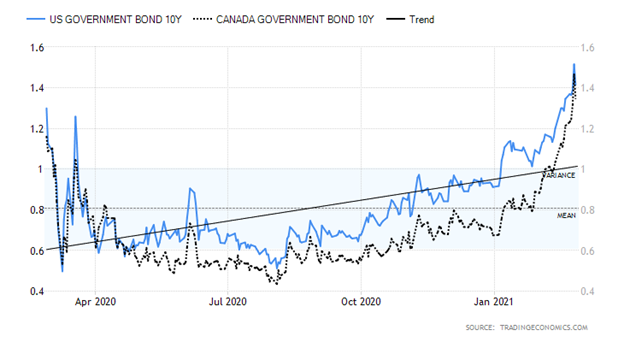

Las expectativas de inflación se abren paso en los mercados. El resultado es que hemos asistido a una fuerte subida de los rendimientos de los bonos en el extremo más largo de la curva de rendimiento. La nota del Tesoro estadounidense a 10 años, que tocó fondo en el 0,51% en agosto de 2020, se encuentra ahora en el 1,40%, aunque llegó a alcanzar el 1,60%. Lo mismo ocurre en Canadá, donde el bono del Gobierno de Canadá a 10 años (CGB), que tocó fondo en el 0,43% también en agosto, está ahora en el 1,36%. Tanto la Fed como el Banco de Canadá (BofC) han prometido mantener los tipos de interés bajos. Sus programas de compra de bonos están firmemente en marcha. La Fed compra 120.000 millones de dólares al mes, mientras que las cantidades que compra el BofC varían. De hecho, está monetizando la deuda y ayuda a mantener la inflación bajo control.

Mientras que la Fed y el BofC se alegran de ver un aumento de la inflación, tampoco quieren ver un gran aumento de los rendimientos de los bonos. Si la inflación aumenta, las probabilidades de que suban los tipos de interés son prácticamente nulas. Pero tampoco quieren que los rendimientos de los bonos en el extremo de la curva se calienten. La Fed y el BofC controlan el extremo corto de la curva, pero el mercado decide el extremo largo. Y el aumento de los tipos de interés repercute en la economía con el aumento de los tipos hipotecarios y otras cosas. Y eso, a su vez, podría volver a hundir la economía. Puede que los tipos no estén en los niveles de 1980, pero una subida del 200% de los tipos no es nada que se pueda ignorar. Tenemos recuerdos de las debacles de los bonos de 1984, 1994, e incluso en 2000 y 2007, cuando nos despertamos un día y algún enorme fondo de bonos se ha hundido. La debacle de 2007 estaba más relacionada con las hipotecas de alto riesgo, pero en última instancia es lo mismo. Una vez que eso ocurre, el mercado de valores le sigue invariablemente.

No nos gustaría pensar que la Fed y el BofC pudieran intervenir en el mercado de bonos mediante el control de la curva de rendimiento. Bajo el control de la curva de rendimiento, la Fed trataría de limitar el extremo largo de la curva comprometiéndose a comprar suficientes bonos a largo plazo para evitar que el tipo suba por encima de cualquier objetivo que establezca. También tiene como objetivo los tipos de interés a 1, 3, 5 y 10 años. Ahora mismo, todo lo que hace la Reserva Federal es mantener el tipo de interés de los fondos de la Reserva Federal, que afecta al extremo inferior de la curva hasta un máximo de 2 años.

Pero, ¿podría la Fed estar asustada por la terrible subasta de bonos a 7 años del 25 de febrero? La demanda de esta emisión fue muy baja y la relación entre la oferta y la cobertura fue de 2,04, muy por debajo de la media de 2,35. Esto hizo que los tipos subieran a lo largo de toda la curva. Esto afectó negativamente a los tipos en todas partes, especialmente en el mercado del eurodólar. También hubo noticias de una posible liquidación de posiciones de 50.000 millones de dólares en el mercado (nótese lo que dijimos antes sobre el colapso de los fondos de bonos). El resultado es que la liquidez se seca. La Fed tendrá que ponerse a trabajar para comprar la emisión si el mercado no puede o no quiere. Monetizar la deuda. Pase lo que pase, la Fed intervendrá y los rumores de subidas de tipos de la Fed son sólo eso: rumores.

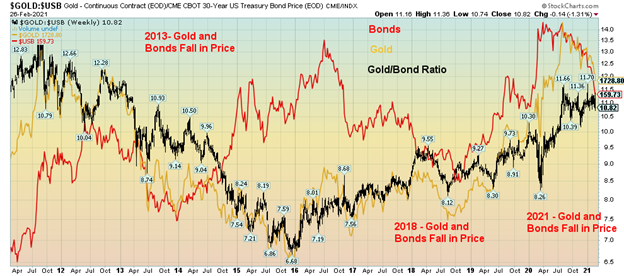

Los precios de los bonos del Tesoro de Estados Unidos a 30 años (los precios se mueven de forma inversa a los rendimientos) han vuelto a niveles vistos por última vez en 2019. Podrían dirigirse a los niveles vistos en 2018 cuando el precio tocó fondo en 136? Tanto en 2013 como en 2018 se produjo una fuerte venta de los precios de los bonos. Los RSI de entonces registraban niveles muy por debajo de 30, como ocurre hoy. Los precios también estaban por debajo de la MA de 4 años, indicada por la línea verde en el gráfico anterior. Por lo tanto, es posible que nos estemos acercando a un mínimo o al menos a uno temporal.

En cuanto a la inflación, bueno, una mayor inflación es ciertamente posible dados los indicios de que podríamos subir, pero sería potencialmente peligroso para la economía mundial, ya que podría desencadenar todo tipo de dislocaciones. Unos tipos de interés más altos en Estados Unidos también desviarían fondos de otros países del G7 y de las economías emergentes, poniéndolos también en peligro. Y podría subir el dólar estadounidense, lo que sería negativo para el oro. Aunque observamos que el enorme colapso de los precios de los bonos y la alta inflación de finales de la década de 1970 fueron muy positivos para el oro. Pero también observamos que en 2013 y 2018 el oro se vendió, siendo la caída del oro de 2013 especialmente pronunciada.

El oro ha bajado en 2021 un 8,8%, mientras que el de 30 años ha bajado un 7,3%. Hasta el mínimo de agosto en 2018 el oro cayó un 10,9% frente a un descenso del 6,9% para el 30 años. Y en 2013 el oro se destruyó, bajando un 28% mientras el 30 años caía un 13,2%. Como también podemos ver un mercado de bonos al alza en 2015 no hizo nada por el oro ya que continuó su venta incluso mientras los bonos subían.

La pregunta es, ¿cuánta inflación están dispuestas a aceptar las autoridades monetarias? Demasiada, unida a una mejora de la economía, podría desencadenar una subida de los tipos de interés. Pero, dados los enormes niveles de deuda, el aumento de los tipos de interés no les interesa. De ahí que se piense que podrían poner un tope a la parte larga de la curva. La Institución de Finanzas Internacionales(www.iif.com) estima que los gobiernos añadirán unos 12 billones de dólares de deuda en 2020. Se estima que podrían añadir otros 10 billones de dólares en 2021. Pero, como hemos dicho siempre, no es la deuda de los gobiernos lo que nos preocupa, sino la deuda de las empresas y los hogares. Los gobiernos pueden monetizar su deuda. Las empresas y los consumidores no pueden.

Si la recuperación no se manifiesta en 2021 como muchos esperan, entonces los bonos subirán y, sospechamos, también lo harán el oro y la plata.

MERCADOS Y TENDENCIAS

| % Ganancias (Pérdidas) Tendencias | ||||||||

| Cierre 31/12/20 | Cierre Feb 26/21 | Semana | YTD | Diario (corto plazo) | Semanal (Intermedio) | Mensual (Largo Plazo) | ||

| Índices bursátiles | ||||||||

| S&P 500 | 3,756.07 | 3,811.15 | (2.5)% | 1.5% | neutral | arriba | arriba | |

| Dow Jones de Industriales | 30,606.48 | 30.932,37 (nuevos máximos) | (1.8)% | 1.1% | neutral | arriba | arriba | |

| Dow Jones Transportes | 12,506.93 | 13.331,27 (nuevos máximos) | 0.4% | 6.6% | arriba | arriba | arriba | |

| NASDAQ | 12,888.28 | 13,192.34 | (4.9)% | 2.4% | a la baja (débil) | arriba | arriba | |

| S&P/TSX Composite | 17,433.36 | 18,060.26 | (1.8)% | 3.6% | neutral | arriba | arriba | |

| S&P/TSX Venture (CDNX) | 875.36 | 1.018,50 (nuevos máximos) | (7.3)% | 16.4% | al alza (débil) | arriba | arriba | |

| S&P 600 | 1,118.93 | 1.278,56 (nuevos máximos) | (0.8)% | 14.3% | arriba | arriba | arriba | |

| Índice MSCI World | 2,140.71 | 2,168.02 | (2.8)% | 1.3% | a la baja (débil) | arriba | arriba | |

| Índice NYSE Bitcoin | 28,775.36 | 47.557,39 (nuevos máximos) | (11.6)% | 64.9% | arriba | arriba | arriba | |

| Índices de acciones mineras de oro | ||||||||

| Índice de Bancos de Oro (HUI) | 299.64 | 250.16 | (5.1)% | (16.5)% | a la baja | abajo | arriba | |

| Índice de oro TSX (TGD) | 315.29 | 269.89 | (4.0)% | (14.4)% | abajo | abajo | arriba | |

| Rendimiento de la renta fija/espacios | ||||||||

| Rendimiento de los bonos del Tesoro de EE.UU. a 10 años | 0.91 | 1,41% (nuevos máximos) | 5.2% | 55.0% | ||||

| Rendimiento de los bonos a 10 años CGB de Cdn. Rendimiento de los bonos a 10 años CGB | 0.68 | 1,36% (nuevos máximos) | 12.4% | 100.0% | ||||

| Vigilancia de la recesión Spreads | ||||||||

| Diferencial del Tesoro estadounidense a 2 años y 10 años | 0.79 | 1,28% (nuevos máximos) | 4.1% | 62.0% | ||||

| Diferencial del CGB a 2 años de Cdn | 0.48 | 1,06% (nuevos máximos) | 8.2% | 120.8% | ||||

| Monedas | ||||||||

| Índice en US$ | 89.89 | 90.88 | 0.6% | 1.1% | arriba | abajo | abajo | |

| Canadiense $ | 0.7830 | 0,7870 (nuevos máximos) | (0.7)% | 0.5% | al alza (débil) | arriba | arriba | |

| Euro | 122.39 | 120.68 | (0.4)% | (1.4)% | abajo | arriba | arriba | |

| Franco suizo | 113.14 | 109.98 | (1.4)% | (2.8)% | abajo | al alza (débil) | arriba | |

| Libra esterlina | 136.72 | 139,35 (nuevos máximos) | (0.5)% | 0.5% | arriba | arriba | arriba | |

| Yen japonés | 96.87 | 93.85 | (1.0)% | (3.1)% | abajo | abajo (débil) | arriba | |

| Metales preciosos | ||||||||

| Oro | 1,895.10 | 1,728.80 | (2.7)% | (8.8)% | abajo | abajo | arriba | |

| Plata | 26.41 | 26.44 | (3.0)% | 0.1% | neutral | arriba | arriba | |

| Platino | 1,079.20 | 1,185.30 | (8.3)% | 9.8% | al alza (débil) | arriba | arriba | |

| Metales básicos | ||||||||

| Paladio | 2,453.80 | 2,310.10 | (2.5)% | (5.9)% | a la baja (débil) | al alza (débil) | arriba | |

| Cobre | 3.52 | 4,09 (nuevos máximos) | 0.5% | 16.2% | arriba | arriba | arriba | |

| Energía | ||||||||

| Petróleo WTI | 48.52 | 61,50 (nuevos máximos) | 3.8% | 26.8% | arriba | arriba | arriba (débil) | |

| Gas natural | 2.54 | 2.77 | (7.4)% | 9.1% | neutro | arriba | al alza (débil) |

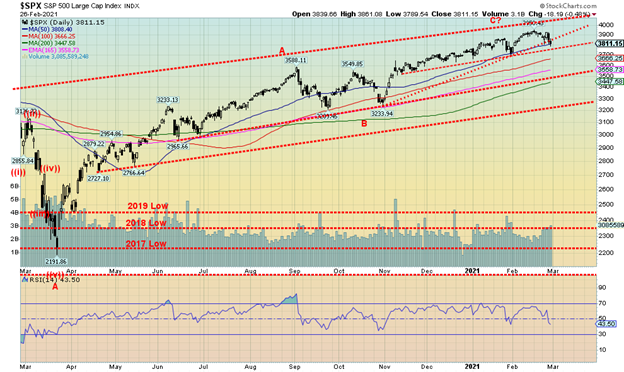

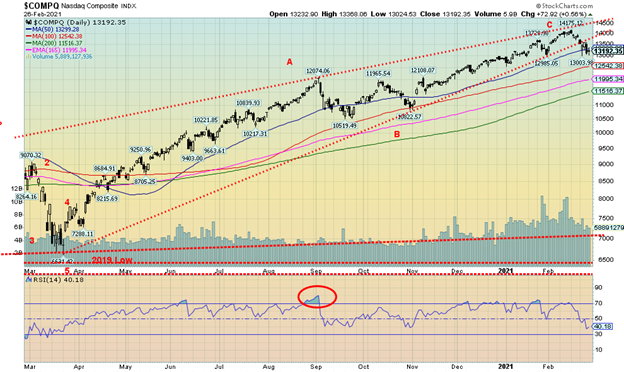

¿Se ha acabado la fiesta? Debemos preguntárnoslo, dado que todos los índices cayeron esta semana pasada. Bueno, casi todos. El S&P 500 cerró a la baja en la semana, perdiendo casi un 2,5%. El S&P 500 no hizo nuevos máximos históricos. Pero los índices Dow Jones sí lo hicieron. El Dow Jones de Industriales (DJI) alcanzó nuevos máximos históricos, pero luego se revirtió y cerró con una caída del 1,8%. El Dow Jones de Transportes (DJT) también alcanzó nuevos máximos históricos, pero mantuvo sus ganancias en un 0,5%. El Dow Jones de Servicios Públicos (DJU) no se acercó a los máximos históricos y cayó un 6,0%. Y el Dow Jones Composite (DJC) hizo nuevos máximos históricos y cerró con un descenso del 1,8%. El NASDAQ perdió un 4,9%, pero no hizo nuevos máximos históricos, mientras que el índice S&P 500 de igual peso cayó un 1,1% tras hacer nuevos máximos históricos. El S&P 600 (small cap) hizo nuevos máximos históricos y cayó un 0,8%, mientras que el S&P 400 (mid cap) también hizo nuevos máximos históricos y cayó un 1,5%. El índice Value Line también alcanzó nuevos máximos históricos y perdió un 1,5%. El NYSE Composite continuó con sus máximos históricos, pero perdió un 2,3%. El Wilshire 5000 no alcanzó nuevos máximos históricos, pero perdió un 3%.

En Canadá, el TSX Composite cayó un 1,8% y, aunque el TSX Venture Exchange (CDNX) alcanzó máximos de 52 semanas, cayó un 7,3%. En la UE, el FTSE londinense perdió un 1,7%, el CAC 40 parisino fue el único que hizo nuevos máximos históricos, pero cayó un 1,2%, y el DAX alemán bajó un 1,5%. En Asia, el índice chino de Shanghai (SSEC) perdió un 5,1% y el Nikkei Dow de Tokio (TKN) bajó un 3,5%. Ninguno de los dos índices alcanzó nuevos máximos. El índice MSCI World perdió un 2,8%.

El S&P 500 podría estar rompiendo bajo un triángulo de cuña ascendente. Esto podría apuntar al mínimo de octubre, cerca de 3.200. Ese nivel es una línea importante en la arena, ya que una ruptura por debajo de ese nivel podría desatar el pánico. Una caída hasta los 3.200 implicaría un descenso del 19%. Vemos un soporte provisional en 3.800 y un soporte considerable entre 3.500 y 3.600. La MA de 4 años está actualmente en 3.440. El mínimo intermedio de enero está cerca de los 3.700 y una ruptura por debajo de ese nivel nos indicaría con seguridad que estamos bajando. Con un RSI en 43,50 tenemos un margen considerable para bajar.

¿Estamos ante un debacle como la del pasado marzo de 2020? Lo dudamos, pero podríamos ver un pico mínimo en marzo. Creemos que sería una oportunidad de compra. Los repuntes serían provocados por los constantes compradores de caídas, pero si estamos bajando, durarán poco. Esta semana, el mercado se ha visto afectado por la subida de los tipos de interés en el tramo largo de la curva. Si se produce un gran repunte de los bonos, entonces podríamos ver que el mercado de valores también sube. El mercado necesita volver a superar los 3.900 para decirnos que vamos a subir con la posibilidad de volver a hacer nuevos máximos. Las tendencias a corto plazo se han vuelto neutrales y, en el caso del NASDAQ, la tendencia ha cambiado a la baja, aunque sigue siendo débil.

La pregunta que nos hacemos es: ¿esta caída es sólo una corrección a corto plazo o es el comienzo de una caída mayor? En una corrección normal, el S&P 500 debería mantener la zona de los 3.500/3.600 puntos. Una ruptura por debajo de los 3.500 indicaría que algo más está fallando y caeríamos hacia los 3.200.

El NASDAQ lideró las subidas y ahora parece dispuesto a liderar las bajadas. El NASDAQ, de gran peso en el sector tecnológico, cayó un 4,9% la semana pasada, la mayor caída de todos los demás índices principales. A diferencia del S&P 500 y del DJI, el NASDAQ no hizo nuevos máximos históricos la semana pasada. Las FAANG fueron las líderes al alza y ahora podrían ser las líderes a la baja. El índice NYSE FANG Plus cayó un 6,3% la semana pasada. También hizo su máximo histórico la semana anterior. El índice había pasado semanas con su RSI mayormente por encima de 70, por lo que ya debía haber caído. Apple fue el mayor perdedor, con una caída del 6,4%. Tenemos un objetivo de bajada a 110 para Apple. Amazon cayó un 4,9%, Google un 3,1%, Facebook un 1,6% y Netflix un 0,3%. En el índice FANG también figuran Baidu (que bajó un 16,6%), NIVIDIA (que bajó un 8,1%), Alibaba (que bajó un 9,8%), Tesla (que bajó un 14,0%) y Twitter (la gran ganadora, que subió un 6,6% hasta nuevos máximos históricos). El NASDAQ parece haber roto bajo un posible triángulo de cuña ascendente. El objetivo podría ser el mínimo de octubre, cerca de los 10.800 puntos. Eso llevaría al NASDAQ por debajo de la MA de 4 años, actualmente cerca de 11.500. También supondría una caída del 24% desde los máximos históricos. Hay un soporte provisional en 12.500 y 12.000. A menos que podamos recuperar los 14.000, las probabilidades se inclinan hacia la baja. A modo de comparación, el valor por excelencia, Berkshire Hathaway de Warren Buffett, también hizo nuevos máximos históricos y cayó un 0,1%. Cabe destacar que Buffett tiene miedo del mercado.

El índice de volatilidad VIX subió esta semana pasada, pero en este momento se mantiene por debajo del pico reciente visto anteriormente. Si esta caída continúa, el VIX podría superar los 35, lo que indicaría nuevos máximos potenciales. Dado que el S&P 500 parece estar preparado para romper bajo lo que parece un triángulo ascendente, la expectativa es que siga subiendo. Parece que tenemos un buen fondo en su lugar.

No estamos mostrando otros indicadores, pero se están dando la vuelta. Pero uno de ellos es el ratio put/call que, sorprendentemente, cerró el viernes en 0,63, el nivel más alto visto en semanas. Sin embargo, este indicador tiene un margen considerable para subir antes de entrar en el territorio del miedo y nos da una señal de que el mercado podría estar tocando fondo. Es la primera vez que supera el 0,60 desde octubre de 2020.

El TSX Composite se unió a los demás a la baja esta semana pasada, perdiendo un 1,8%. Sin embargo, a diferencia de otros, el TSX no hizo nuevos máximos históricos. El TSX se encuentra ahora peligrosamente al borde de la MA de 50 días y de una línea de tendencia alcista que se parece peligrosamente a un triángulo ascendente (bajista). Si rompemos firmemente por debajo de los 17.900, podríamos ir hacia los 17.300 como próxima parada. La tendencia a corto plazo se ha convertido en neutral, por lo que otra semana a la baja cambiaría la tendencia a la baja. Sólo la recuperación por encima de los 18.500 podría cambiar el escenario bajista. De los 14 subíndices, cuatro subieron en la semana. El gran ganador fue Energía (TEN), que subió un 3,1%. Los otros subíndices fueron el de consumo discrecional (TCD), el financiero (TFS) y el inmobiliario (TRE), que subieron un 0,7%, un 0,4% y un 0,9% respectivamente. TEN, TFS y TCD alcanzaron nuevos máximos. El mayor perdedor fue Health Care (THC), que bajó un 8,4%. A THC le siguieron Tecnología de la Información (TKK), que bajó un 5,6%, Servicios Públicos (TUT), que perdió un 4,8%, y Oro (TGD), que bajó un 4%. Los servicios públicos se vieron afectados negativamente por la subida de los tipos de interés. Con un RSI en 47, el TSX parece tener mucho espacio para bajar antes de que se sobrevenda. Si sirve de consuelo, el TSX Venture Exchange (CDNX) también se vio afectado por una caída del 7,3% en la semana, pero el CDNX sigue subiendo un 16,4% en el año.

¿Está la burbuja del Bitcoin a punto de estallar? Todavía es demasiado pronto para saberlo, pero esta semana, tras alcanzar de nuevo nuevos máximos históricos en 57.540 dólares (el máximo del índice Bitcoin de la Bolsa de Nueva York fue de 53.532 dólares), el mercado dio marcha atrás y cerró a la baja en la semana, con un descenso del 11,6%. Con el último mínimo significativo justo por encima de los 30.000 dólares, todavía no corremos el riesgo de confirmar el máximo. Sin embargo, podemos observar que estamos bajando desde niveles de sobreventa y donde la charla ha sido todo sobre Bitcoin, GameStop, y numerosas otras acciones del sabor del día, ya que los corredores de descuento han sido abrumados con nuevas cuentas y llamadas telefónicas que se extienden en una hora o más de espera. Sin embargo, no podemos evitar preguntarnos si la burbuja está a punto de estallar. Recordamos haber leído en la página de Martin Armstrong(www.armstrongeconomics.com) que tenía un objetivo cercano a los 58.000 dólares, pero que pensaba que no debía ser mucho más, si es que lo era. Así que tal vez hayamos visto el tope. Y si eso es correcto, la onda C hacia abajo podría ser desagradable. Pero no, no ocurrirá de la noche a la mañana. Admitimos libremente que todavía estamos tratando de averiguar para qué sirve el Bitcoin, aparte de blanquear dinero de forma anónima y especular. Como han señalado, la minería en el universo de las criptomonedas utiliza más energía eléctrica que Argentina. También ha sido un universo de estafas. Y, para colmo, hay más de 8.600 criptomonedas. ¿Qué hacen con todas ellas? Pero el Bitcoin es el perfecto ejemplo de los mercados que ahora no son más que casinos de juego. La capitalización de mercado del universo de las criptomonedas es actualmente de 1,4 billones de dólares y el Bitcoin ha vuelto a caer por debajo del billón de dólares de capitalización de mercado. Bitcoin es un increíble 60,7% de todo el universo de las criptomonedas. Eso no deja mucho para las otras 8.599 criptomonedas. Nueve de ellas tienen una capitalización de mercado de más de 10.000 millones de dólares y Dogecoin todavía tiene una capitalización de mercado de 6.400 millones de dólares y todo el mundo admite que es una broma. Tal vez como el resto del mercado de criptomonedas.

Bono del Tesoro estadounidense a 10 años/Bono del Estado canadiense a 10 años (CGB)

El rendimiento del bono del Tesoro estadounidense a 10 años subió en un momento dado hasta el 1,60% esta semana pasada, antes de volver a caer hasta el 1,41% al final de la semana. ¿Es esto una señal de un máximo temporal para el bono a 10 años? El rendimiento del bono a 30 años volvió a caer hasta el 2,13%, tras alcanzar un máximo del 2,33%. Las señales de mejora de la economía dominaron la semana, y el temor a un aumento de la inflación contribuyó a la subida de los rendimientos de los bonos. Las cifras económicas más destacadas de la semana pasada fueron las siguientes: el índice de la Fed de Dallas de febrero fue más alto de lo esperado, con un 17,2 frente al 7 de enero y una expectativa de 30 negativo; los precios de la vivienda Case Shiller interanuales fueron del 10,1% frente al 9,2% del mes pasado y una expectativa del 9%; los precios de la vivienda subieron un 11.El precio de la vivienda subió un 11,4% interanual, frente al 11,1% de enero y una expectativa del 10,7%; la Fed de Richmond se situó en 14, frente a una expectativa del 11; las ventas de viviendas nuevas subieron un 4,3%, por encima de las expectativas del 2%; las solicitudes semanales de subsidio de desempleo cayeron más de lo esperado, situándose en 730.000, frente a una expectativa de 810.000. La Fed de Kansas se situó en 26, frente a las expectativas de 17; los ingresos personales de enero aumentaron un 0,6%, mientras que el gasto personal cayó un 0,2%, frente a las expectativas de un aumento del 8,5% y del 1,9%, respectivamente; el déficit comercial de enero aumentó un 4,3%, por encima de las expectativas del 2%.9% respectivamente; el déficit comercial de enero fue de 82.470 millones de dólares, más o menos como se esperaba; el PMI de Chicago fue de 63,8 frente a 61,1 en enero y una expectativa de 58; y, por último, el Índice de Sentimiento del Consumidor de Michigan se situó en 79 frente a una expectativa de 76,2 y 76,5 en enero. El gran día de esta semana es el viernes, cuando se publicarán las cifras de empleo de febrero. Se espera que las nóminas no agrícolas aumenten en 140.000, pero la tasa de desempleo se mantendrá en el 6,3%.

El aumento de los rendimientos de los bonos está a punto de ejercer presión sobre los tipos de los préstamos hipotecarios y de los automóviles. Aquí en Canadá, leemos que el tipo hipotecario del TD Bank está a punto de subir. El mayor optimismo sobre la economía ha contribuido a elevar los rendimientos, junto con el aumento de las expectativas de inflación. Las vacunas también están ayudando, ya que los pronosticadores ven un segundo semestre halagüeño. El enorme paquete de rescate de 1,9 billones de dólares también está ayudando a impulsar los rendimientos al alza. Una mala subasta de bonos a 7 años también influyó esta semana pasada. El aumento de los rendimientos pone a la Reserva Federal en un aprieto, ya que, como hemos señalado, puede controlar el tramo corto, pero no el largo. Es decir, a menos que pongan topes en el extremo largo de la curva. Pero entonces, ¿qué pasaría si lo hicieran y la inflación aumentara más rápido?

Los osos de los bonos y los osos del oro suelen estar conectados. Hemos elaborado una pequeña tabla que muestra los importantes periodos bajistas de los bonos de los últimos 40 años frente a los periodos bajistas del oro que se produjeron simultáneamente. La única excepción fue la caída de los bonos de 1986-1987, en la que el oro, en lugar de caer, subió. Esto parece haber sido un caso atípico, ya que normalmente ambos caen al mismo tiempo. Las caídas de los bonos no suelen ser amistosas y, de repente, se oyen grandes retiradas de fondos o el colapso de un fondo de bonos. Los precios se mueven de forma inversa a los rendimientos. Por lo tanto, podría haber alguna esperanza de que el repunte al 1,60% de esta semana pasada fuera al menos eso por el momento. La caída de los rendimientos de los bonos probablemente también provocaría un repunte de los precios del oro.

Osos de los bonos frente a osos del oro

| Oso de los bonos | Bono Pérdida% | Pérdida de oro%. |

| 1980–1981 | (35.2)% | (66.0)% |

| 1983–1984 | (25.2)% | (45.6)% |

| 1986–1987 | (20.1)% | 48.0% |

| 1993–1994 | (25.4)% | (5.8)% |

| 1999–2000 | (22.2)% | (18.6)% |

| 2012–2013 | (17.0)% | (33.8)% |

| 2017–2018 | (22.5)% | (9.1)% |

| 2020–2021 | (13,8)% – Hasta la fecha | (17,3)% – Hasta la fecha |

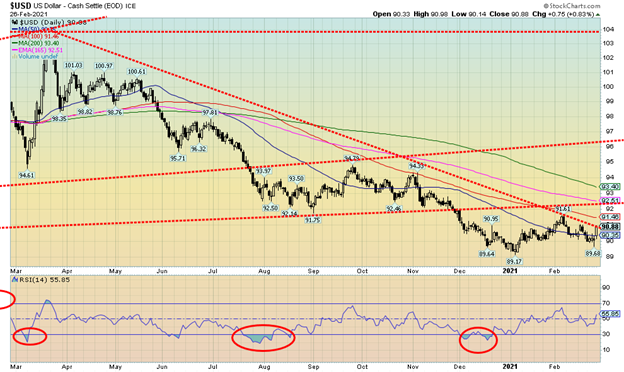

Los signos de una mejora de la economía, junto con el aumento de los rendimientos de los bonos y el aumento de los diferenciales con respecto a los instrumentos comparables en la UE y Japón, ayudaron a que el dólar estadounidense subiera la semana pasada. El índice del dólar repuntó, ganando un 0,6% en la semana. El euro cayó un 0,4%, el franco suizo retrocedió un 1,4%, la libra esterlina alcanzó nuevos máximos pero cerró con un descenso del 0,5% en la semana, mientras que el yen japonés se mostró débil y perdió un 1%. El dólar canadiense cayó un 0,7% después de alcanzar máximos de 52 semanas en 80,21, la primera vez que supera los 80 desde 2018. Sin embargo, duró poco. El índice del dólar ahora está de vuelta en un nivel en el que debe empujar más alto o podría fallar aquí justo por debajo de 91. Esa alineación en 92,50 todavía podría ser un imán. La semana pasada parecía que íbamos a romper a la baja con un mínimo en 89,68. Ese punto es ahora importante para sacar a la baja si se reanuda la caída del índice del dólar.

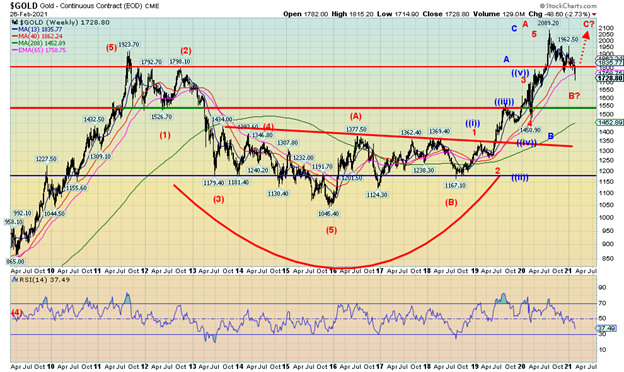

El oro rompió el soporte la semana pasada por debajo de los 1.775 dólares y ahora los 1.700 dólares están en el punto de mira. Los 1.700 $ se convierten ahora en un soporte importante (le daríamos cierto margen de maniobra por debajo de ese nivel). Pero si rompemos los 1.700 dólares y también rompemos por debajo de los 1.670 dólares, sabremos que estamos en camino de una importante caída en los precios del oro. El oro está siendo empujado a la baja por el aumento de los tipos de interés y, como hemos señalado, la caída conjunta de los precios del oro y de los bonos no es inusual. Los bajistas de los bonos suelen ser bajistas del oro. Seguimos creyendo que todavía estamos tratando de encontrar nuestro mínimo del ciclo de 31,3 meses, que se producirá en abril de 2021 +/- 5 meses. Una vez que determinemos ese mínimo, deberíamos embarcarnos en un rally de rebote. Pero si ese repunte no logra hacer nuevos máximos, entonces sabremos que nos estamos embarcando en el mínimo del ciclo de 7,83 años y 23-25 años, que técnicamente debería producirse en algún momento de 2024 +/- 4 años. Por lo tanto, el rango es 2020-2028 aunque más estrechamente 2021-2025. Además, si lo reducimos de nuevo, el momento proyectado del mínimo se produciría entre 2023-2024. Hemos observado que nos parece sorprendente que ni la plata, ni el platino, ni el cobre estén haciendo nuevos mínimos. Sólo el oro. ¿Una divergencia? La plata, el platino y el cobre suelen ir en cabeza, por lo que creemos que este descenso es una corrección y que, una vez superada, deberíamos emprender un nuevo tramo alcista.

La semana pasada, el oro cayó un 2,7%, la plata un 3%, el platino un 8,3% y el paladio un 2,5%, pero el cobre volvió a alcanzar máximos de 52 semanas y ganó un 0,5% en la semana. El oro ha perdido un 8,8% en el año, pero la plata ha subido un 0,1%. El platino sigue subiendo un 9,8% en 2021. No cabe duda de que estamos en una tendencia bajista, con mínimos en 1.874 $, 1.851 $, 1.767 $ y ahora estamos por debajo de este último nivel. Los máximos más bajos se vieron desde el máximo de agosto en 2.089 dólares a 1.966 dólares y luego a principios de enero a 1.962 dólares. Como muestra el gráfico, hay un soporte considerable hasta los 1.675/1.700 dólares, lo que subraya por qué esa zona debe mantenerse.

El oro está siendo impulsado al alza por el aumento de los rendimientos de los bonos y la subida del dólar estadounidense. Y, como hemos señalado, la caída de los precios del oro y la caída de los precios de los bonos junto con la subida del dólar estadounidense no son mutuamente excluyentes. Suelen ir en tándem. Como dijo un experto, a menos que los rendimientos de los bonos caigan y el dólar vuelva a bajar, las perspectivas para el oro siguen siendo turbias en el mejor de los casos y bajistas en el peor. La mejora de la economía no ayuda, ya que el gasto de los consumidores ha sido el mejor en mucho tiempo.

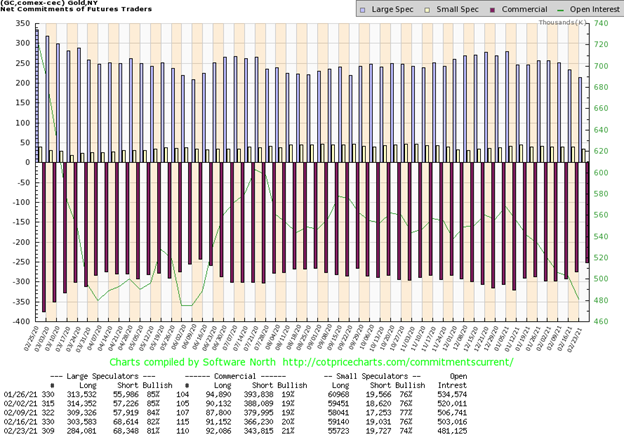

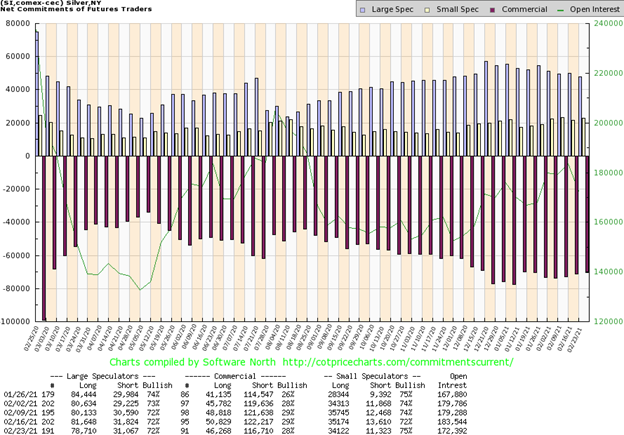

Por fin, una mejora en el COT comercial. El COT comercial del oro mejoró hasta el 21% esta semana pasada desde el 20%. El interés abierto en corto cayó casi 22.500 contratos, mientras que el interés abierto en largo aumentó en unos 1.000 contratos. El COT de los grandes especuladores (fondos de cobertura, futuros gestionados, etc.) bajó al 81% desde el 82%, ya que el interés abierto largo cayó en casi 20.000 contratos, mientras que el interés abierto corto se mantuvo prácticamente sin cambios. El interés abierto general cayó unos 22.000 contratos, lo que indica un comportamiento correctivo durante una semana en la que el oro cayó. Es una mejora, pero en ningún lugar nos gustaría que fuera alcista.

Queríamos anotar dos posibles interpretaciones de la subida del oro desde el mínimo de agosto de 2018 de 1.167 dólares. En rojo etiquetamos una subida de 1,2,3,4,5 ondas hasta el máximo de agosto de 2020. Creemos que estamos en la onda B a la baja con una onda C al alza a seguir. La interpretación bajista está en azul etiquetada (i), (ii), (iii), (iv), (v) para la onda A. La onda B en azul es el fuerte desplome de marzo de 2020 y la onda C (azul) tuvo su tope en agosto de 2020. Hemos caído por debajo de la MA de 40 semanas y de la EMA de 65 semanas. La MA de 4 años está muy por debajo de los 1.450 dólares y del mínimo de marzo de 2020. Sólo un desplome por debajo de 1.675 dólares nos indicaría que está en marcha un descenso hacia la MA de 4 años. Para que el oro se recupere, no sólo tenemos que superar los 1.800$/1.825$, sino que también debemos atravesar los 1.900$ y el reciente máximo de los 1.962$. Por encima de los 2.000 dólares son posibles nuevos máximos. Queríamos advertir de esta posibilidad para que nadie se engañe pensando que estamos a punto de embarcarnos en el mayor mercado alcista del oro de la historia, como han bromeado algunos expertos. Hay una interpretación bajista en la acción reciente. Y, como se ha señalado, necesitamos ver un cambio de rumbo en los rendimientos de los bonos y en el dólar estadounidense.

La plata cayó casi un 3% la semana pasada, superando al oro a la baja por primera vez en un tiempo. Sin embargo, la plata sigue estando muy por delante del oro, ya que éste ha hecho nuevos mínimos por debajo de su nivel de noviembre, pero la plata sigue estando muy por encima de ese nivel. La plata retrocedió hasta la MA de 50 días la semana pasada y está justo por encima de una línea de tendencia que conecta los mínimos de noviembre y enero. Esa ruptura se produce en torno a los 25,75 dólares esta semana, por lo que nos gustaría que ese nivel se mantuviera si queremos mantener nuestra posición alcista. Una ruptura por debajo de ese nivel pondría en el punto de mira el mínimo de noviembre de 21,96 dólares. El mínimo de enero está justo por encima de los 24 $. Nuestra principal esperanza para el mercado es que la plata, el platino y el cobre están superando al oro. En los mercados alcistas y bajistas suelen ir a la cabeza, mientras que el oro va a la zaga. Al alza, el máximo del 23 de febrero de 28,42 dólares es un obstáculo que debe superarse si queremos subir.

El COT comercial de la plata bajó ligeramente esta semana pasada hasta el 28% desde el 29%. Tanto el interés abierto largo como el corto cayeron con un interés abierto corto de unos 6.000 contratos y un interés abierto largo de más de 4.000 contratos. El interés abierto general cayó más de 10.000 contratos en una semana en la que la plata cayó. Esto es indicativo de un mercado correctivo. El COT de los grandes especuladores se mantuvo en el 72%, y sólo el interés abierto largo disminuyó en unos 3.000 contratos. En general, el COT sigue siendo ligeramente bajista.

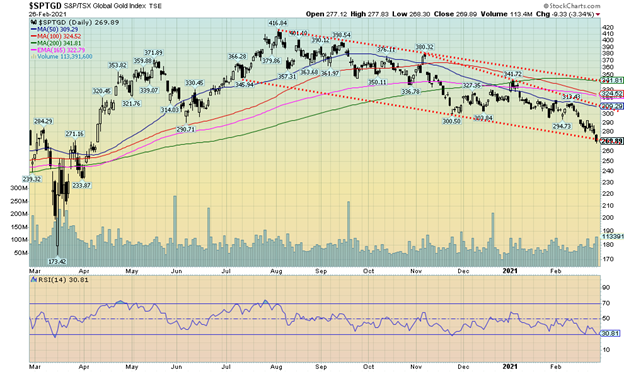

Los valores auríferos siguen luchando. La semana pasada, el índice TSX Gold (TGD) cayó un 4,0%, mientras que el índice Gold Bugs (HUI) descendió un 5,1%. El TGD y el HUI han bajado en el año un 14,4% y un 16,5% respectivamente. Después de ser uno de los que mejor se comportaron en 2020, han tenido un mal comienzo y son uno de los que peor se comportan en lo que va de 2021. Sin embargo, es selectivo, ya que los valores de plata han superado a los de oro y muchos de ellos siguen manteniendo buenas ganancias a pesar de una nueva caída en general. El TGD ha caído ahora hasta una línea de soporte cerca de 270. Podría estar a punto de romper por debajo de la línea. El RSI ha caído hasta el nivel de 30, pero hay que reconocer que podría bajar más antes de encontrar un fondo. En el peor de los casos, todo el movimiento a la baja desde el máximo de agosto de 416,84 podría ser un triángulo descendente y, en teoría, podría caer hasta 150/155 por debajo del mínimo de marzo de 2020. Hay una resistencia hasta 300/310 y necesitaríamos recuperar por encima de 310 para empezar a sugerir que hay un mínimo. El Índice de Porcentaje Alcista de Mineros de Oro (BPGDM) ha caído hasta 34,48, lo que todavía no es lo suficientemente bajista como para sugerir que se esté produciendo un mínimo. El sentimiento se ha debilitado, pero no ha llegado a la fase de «tirar la toalla».

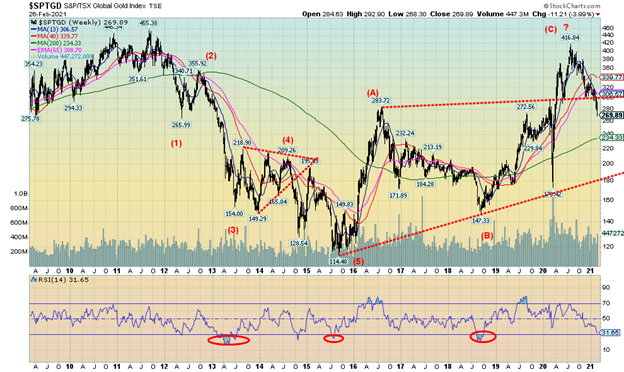

Podríamos argumentar aquí que el TGD, y por extensión el HUI, podría sufrir una caída mucho mayor. El TGD cayó en cinco ondas claras desde el máximo histórico visto en septiembre de 2011. Desde entonces, podría decirse que estamos haciendo una enorme onda correctiva ABC al alza. No nos gusta que hayamos sacado el mínimo semanal de junio de 2020 en 290. Y no nos gusta que hayamos retrocedido por debajo de la línea de resistencia formada uniendo el máximo de agosto de 2016 con el máximo de febrero de 2020. La MA de 4 años está por debajo en 234. ¿Podría ser un empate? El RSI semanal ha bajado a 31,65, no tan bajo como lo visto en los mínimos de 2013, 2015 y 2018, pero empieza a acercarse a ellos. Como observamos con el propio oro, podría ser que estuviéramos iniciando ahora el descenso hacia el mínimo del ciclo de 7,83 y de 23-25 años. Sin embargo, el momento no parece del todo correcto. Pero queríamos advertir en el caso de que veamos más pruebas de que efectivamente podríamos estar preparados para caer más ahora.

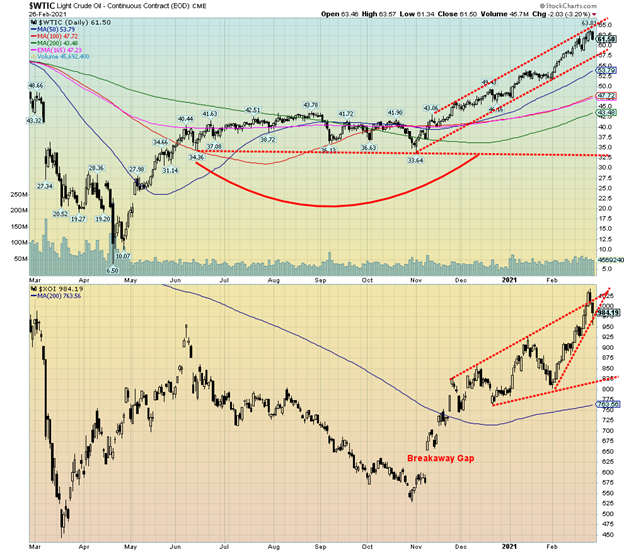

Los precios del petróleo siguen subiendo. Ahora los analistas hablan de un petróleo a 100 dólares. Por supuesto, eso podría ser una señal de advertencia de que nos estamos adelantando un poco y de que está a punto de producirse un retroceso. Tanto el petróleo WTI como los índices energéticos alcanzaron la semana pasada nuevos máximos de 52 semanas. Pero el viernes, tras la caída del mercado de valores del jueves, el petróleo se puso nervioso y cayó, con el petróleo WTI bajando más de 2 dólares. Los valores energéticos le siguieron rápidamente. Sin embargo, el petróleo WTI terminó subiendo en la semana un 3,8%, mientras que el TSX Energy Index (TEN) ganó un 3,1% y el ARCA Oil & Gas Index (XOI) saltó un 3,9%. El TEN y el XOI han subido en el año un 21,3% y un 24,2% respectivamente. El petróleo WTI ha subido un 26,8%. El gas natural (GN), sin embargo, no se comportó tan bien, cayendo un 7,4%. Pero al final de la semana la pregunta era si el mercado del petróleo debía retroceder.

No es probable que la OPEP y Rusia intervengan para limitar el precio del petróleo. La subida de los precios les quita algo de presión. Y está ayudando, aunque todavía no mucho, a la industria del esquisto en Estados Unidos y a las arenas bituminosas en Canadá. La semana pasada no hubo muchas noticias, a menos que se cuente la dimisión de cinco ejecutivos de ERCOT ante la debacle de la tormenta de Texas. Otro se retiró de una promoción. También leímos que las opciones de compra de 100 dólares saltaron en valor esta semana pasada y el interés abierto también saltó. Otra señal, en nuestra opinión, que podría dar lugar a una corrección. Leemos que un carguero de propiedad israelí tuvo una explosión en el Golfo de Omán. Inmediatamente se culpó a Irán. Sin embargo, el barco se encontraba frente a la costa de Mascate, la orilla opuesta a Irán, en un golfo que tiene hasta 340 km de ancho. Así que, por supuesto, todo era muy turbio.

El petróleo WTI tocó una línea de tendencia alcista superior antes de dar marcha atrás y caer el viernes. Con la caída del viernes, el petróleo WTI perdió un 3,2%. El XOI salió de un canal, pero el retroceso del viernes, que en realidad se inició el jueves, lo devolvió al canal. Cualquier ruptura ahora podría llevar al XOI de vuelta a los 800/825 dólares. El petróleo WTI podría volver a corregir a 57,50 dólares y seguir en un canal alcista. El soporte adicional se ve en los 53/54 dólares.

El retroceso del viernes es potencialmente ominoso para los precios del petróleo, al menos a corto plazo. La clave ahora es que en cualquier retroceso las zonas de soporte se mantengan. Pero, en general, no vemos signos de un tope importante y, una vez que haya terminado cualquier corrección, podríamos reanudar la tendencia alcista. Hay una resistencia considerable hasta los 70/75 dólares, por lo que esperamos que al menos esa zona frene cualquier avance, al menos temporalmente. También hay una resistencia de congestión en la zona de 60/65 dólares, en la que los precios del petróleo alcanzaron su máximo la semana pasada.

_

(Imagen destacada de Anna Nekrashevich vía Pexels)

DESCARGO DE RESPONSABILIDAD: Este artículo ha sido escrito por un colaborador externo y no refleja la opinión de Born2Invest, su dirección, su personal o sus asociados. Por favor, revise nuestro descargo de responsabilidad para más información.

Este artículo puede incluir declaraciones prospectivas. Estas declaraciones prospectivas se identifican generalmente por las palabras «creer», «proyectar», «estimar», «llegar a ser», «planear» y expresiones similares. Estas declaraciones prospectivas implican riesgos conocidos y desconocidos, así como incertidumbres, incluidas las que se comentan en las siguientes declaraciones cautelares y en otras partes de este artículo y de este sitio. Aunque la empresa puede creer que sus expectativas se basan en suposiciones razonables, los resultados reales que la empresa puede lograr pueden diferir materialmente de cualquier declaración prospectiva, que reflejan las opiniones de la dirección de la empresa sólo a partir de la fecha. Además, asegúrese de leer estas información importante.

David Chapman no es un servicio de asesoramiento registrado y no es un distribuidor de mercado exento (EMD) ni un asesor financiero autorizado. No damos ni podemos dar asesoramiento de mercado individualizado. David Chapman ha trabajado en la industria financiera durante más de 40 años, incluyendo grandes corporaciones financieras, bancos y agentes de inversión. La información contenida en este boletín está destinada únicamente a fines informativos y educativos. No debe considerarse una solicitud de oferta o venta de ningún valor. El lector asume todo el riesgo al negociar con valores y David Chapman aconseja consultar a un asesor financiero profesional autorizado antes de proceder con cualquier operación o idea presentada en este boletín. David Chapman puede poseer acciones de las empresas mencionadas en este boletín. Compartimos nuestras ideas y opiniones sólo con fines informativos y educativos y esperamos que el lector realice la debida diligencia antes de considerar una posición en cualquier valor. Eso incluye consultar con su propio asesor financiero profesional autorizado.