El asunto de Archego Capital

Archego Capital. De acuerdo, no parece que el nombre de Archego vaya a pasar a la infamia con Long Term Capital Management (LTCM). Si alguien lo recuerda, LTCM fue el niño del cartel en el casi colapso del sistema financiero allá por 1998. El problema de LTCM era doble: un enorme apalancamiento estimado en más de 25:1 de deuda/capital y la exposición a Rusia cuando ésta dejó de pagar su deuda soberana. El LTCM fue fundado y gestionado por antiguos operadores de Solomon Brothers, encabezados por el antiguo jefe de negociación de bonos de Solomon, John Meriwether. También estaban a bordo los premios Nobel Myron Scholes y Robert Merton, cuyas teorías sobre la fijación de precios de los derivados, incluidas las opciones, les dieron fama. Los bancos quedaron tan impresionados por el pedigrí de sus operadores que, literalmente, se desvivían por prestarles dinero.

Las inversiones de LTCM eran principalmente apuestas en los mercados de bonos y de acciones que empleaban derivados. La quiebra de LTCM, junto con su enorme exposición a los principales bancos de Wall Street, estuvo a punto de provocar la caída del sistema financiero, lo que obligó a la Reserva Federal a actuar rápidamente bajando los tipos de interés e inyectando enormes cantidades de liquidez en los mercados financieros (¿les suena?).

Ahora, el día de hoy. Archego Capital, hasta ahora una empresa poco conocida, estaba dirigida por Bill Hwang, un individuo un tanto sospechoso que había sido generalmente evitado por los bancos de primera línea y las tiendas de comercio hasta que se volvió demasiado caliente para seguir evitándolo. En 2012, Hwang se había declarado culpable de fraude electrónico por un escándalo de uso de información privilegiada. También había sido inhabilitado por los reguladores de Hong Kong por el uso de información privilegiada. Archego Capital se dirigía efectivamente desde la casa de Hwang. Esto se conoce como «family offices». A medida que el fondo de Hwang iba teniendo más éxito, las instituciones estaban más que dispuestas a prestarle dinero, encabezadas por Credit Suisse (CS) y Nomura Securities (NMR), pero también J.P. Morgan y, finalmente, Goldman Sachs, una empresa que en su día había puesto a Hwang en la lista negra. También hubo otros bancos implicados, incluido, al parecer, el Bank of Montreal (BMO) aquí en Canadá.

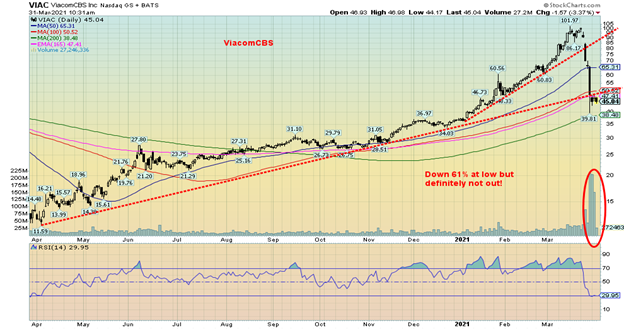

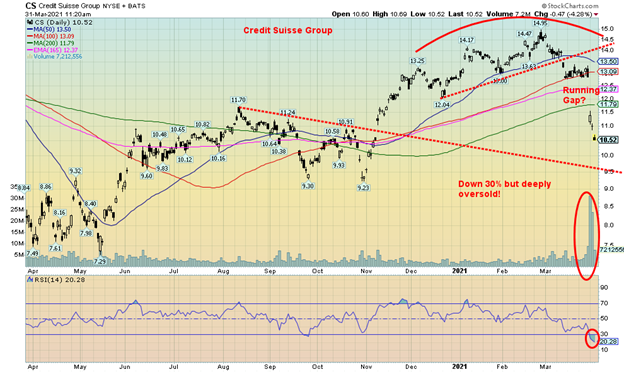

Pero los dos grandes perdedores fueron Credit Suisse y Nomura Securities, que se enfrentan a pérdidas potencialmente multimillonarias. Las apuestas de Hwang incluían numerosas empresas chinas, así como grandes participaciones en ViacomCBS (VIAC) y Discovery Inc. (DISCA), cuyas acciones cayeron un 30% o más en la consiguiente venta masiva. También se emplearon derivados. Al parecer, uno de los favoritos era el llamado «total return swap (TRS)», un canje de acciones que transfiere el riesgo de crédito y el riesgo de mercado. El apalancamiento de Hwang no estaba en la misma liga que el de LTCM, ya que se calcula que era de sólo 9:1 entre deuda y capital. Pero fue suficiente; Archego no pudo hacer frente al ajuste de márgenes y se vio obligado a liquidar unos 20.000 millones de dólares en acciones. Otros valores atrapados en la liquidación fueron Baidu (BIDU), TenCent Music (TME), Vipship Holdings (VIPS), FarFetch (FTCH), IQYI Inc. (IQ) y GSX Techedu (GSX).

Al igual que en el caso de LTCM, muchas de las operaciones de Archego se realizaron en el mercado extrabursátil (OTC) para evitar las miradas indiscretas del mercado y de los reguladores. Además, las normas de apalancamiento y margen son diferentes para las instituciones que para los particulares, que normalmente no pueden apalancarse más allá de 0,5:1 de deuda/capital, aunque los particulares pueden apalancarse aún más a través de líneas de crédito hipotecario y más. Una oficina familiar, como muchos fondos de cobertura, está bajo el radar de los reguladores, ya que mantienen el número de inversores dentro de unos límites. (No se permiten más de 100 y normalmente son menos. En Canadá, tenemos entendido que son 50 o menos).

Archego sólo causó una onda en los mercados de valores, ya que las cantidades eran pequeñas en comparación con la debacle de LTCM. El vertido de 20.000 millones de dólares en acciones de Archego Capital también coincidió con el vertido de acciones chinas debido a la exclusión de la lista de empresas chinas de las bolsas estadounidenses. En general, no parece tener mucho impacto, ya que los mercados se han movido posteriormente hacia nuevos máximos. Sin embargo, hay que tener en cuenta que, en su mayor parte, todos están chocando con una resistencia a largo plazo.

A pesar de ello, el colapso de Archego se hace eco de otra debacle temprana y esa puede ser la verdadera razón para recordar el nombre de Archego. El eco proviene del colapso en julio de 2007 de dos fondos de cobertura gestionados por Bear Stearns. Una vez más, estos fondos se encontraban en situaciones de alto apalancamiento con valores respaldados por hipotecas de alto riesgo (MBS) y empleaban Obligaciones de Deuda Colateralizada (CD0) y Credit Default Swaps (CDS). Finalmente, el colapso de los fondos de cobertura llevó a la desaparición de Bear Stearns y a su eventual adquisición por parte de J.P. Morgan en marzo de 2008. El colapso de Bear Stearns fue también el inicio de lo que se convirtió en la crisis financiera de 2008 y el colapso de Lehman Brothers, que también condujo al casi colapso del sistema financiero mundial. Una vez más, la Reserva Federal y el Tesoro de Estados Unidos tuvieron que intervenir en los mercados financieros para salvar la situación. El problema no se limitó a Estados Unidos, y en todas partes los bancos centrales se vieron obligados a hacer lo mismo para rescatar su sistema financiero. Puede que la historia no se repita, pero a menudo rima. Entonces, ¿se trata de algo puntual? ¿O es una señal de advertencia de algo mayor que está por venir?

Si ponemos esto en el telón de fondo del frenesí de operaciones provocado por los operadores de WallStreetBets y RobinHood en acciones de juegos y «exprimiendo a los cortos» junto con el nuevo frenesí de «fichas no fungibles», tenemos la señal de un mercado que parece que no puede hacer nada malo. Después de todo, la Reserva Federal está preparada para rescatar a todo el mundo si el mercado estornuda. En otras palabras, el mercado cree que está en una posición «que no puede perder». La «puesta» de la Fed está en marcha.

Deuda de margen y FDR redux

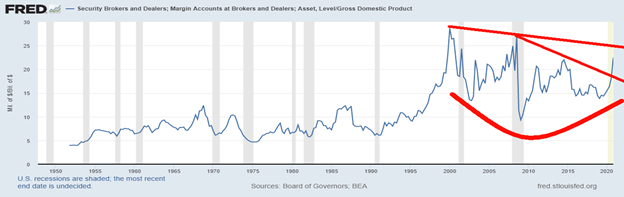

Como sabemos, el apalancamiento en los mercados es enorme. ¿Pero cómo de grande? Ya hemos señalado anteriormente que la deuda de márgenes de la Bolsa de Nueva York había alcanzado un récord en febrero (marzo aún no ha salido) de más de 800.000 millones de dólares. Esto coincidió con los precios récord de las bolsas de valores también. Pero, ¿cuál es su magnitud?

El siguiente gráfico muestra la relación entre las cuentas de margen de los agentes de bolsa y el Producto Interior Bruto (PIB). El gráfico de abajo sólo llega hasta finales de 2020. En ese momento, la relación es del 22,4%, por debajo del nivel récord observado en el primer trimestre de 2000, con un 28,6%, y en el tercer trimestre de 2008, con un 27,1%. Sin embargo, parece haber roto al alza. Vemos una relación similar cuando observamos la relación entre la deuda de los márgenes y la capitalización bursátil total.

Cuentas de margen Corredores de bolsa/PIB

El mensaje parece ser que estamos entrando en territorio peligroso, incluso si los ratios no están en los niveles vistos en 2000 y 2008. Por tanto, es una señal de alarma. Pero, dada la debacle con Archego, no nos sorprendería ver que la deuda de los márgenes baja en abril y posiblemente en marzo. Esas cifras se publicarán mucho más tarde en abril por parte de FINRA.

La otra gran noticia de la semana es la propuesta de un plan de infraestructuras y clima de 2,25 billones de dólares anunciada por el presidente Joe Biden, que se pagará con subidas de impuestos a las empresas y los ricos. El plan se destinaría a las muy necesarias mejoras de las infraestructuras del maltrecho sector del transporte estadounidense (carreteras, puentes, presas, etc.) y de otros sectores. Las subidas de impuestos acabarían con la mayor parte de los recortes fiscales instituidos bajo el mandato del ex presidente Donald Trump. El plan también podría formar parte de un nuevo estímulo de más de 4 billones de dólares. Llamémoslo FDR redux.

El mercado bursátil respondió positivamente a las noticias, ya que los valores tecnológicos y de infraestructuras subieron y algunos de los metales que habían sido débiles se recuperaron. Los tipos de interés a largo plazo se mantuvieron estables. A pesar del ambicioso plan, podría (¿lo hará?) recibir un duro golpe en el Congreso y el Senado por parte de los republicanos. Algunos de los que están fuera del país ya lo califican de gestión fiscal irresponsable a la manera de Zimbabue. El argumento era que desataría una nueva ronda de inflación y provocaría la huida de fondos de Estados Unidos, presionando a la baja el dólar. Estamos seguros de que algunos ricos ya están pensando en sacar fondos del país.

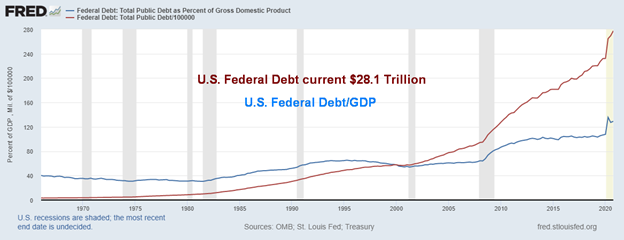

Una cosa que hemos observado en los últimos años desde el inicio de la presidencia de Trump, la pandemia y ahora la presidencia de Biden es que no tienen miedo de añadir deuda. Bajo la presidencia de Trump la deuda federal de Estados Unidos aumentó en 7,8 billones de dólares o aproximadamente 1,9 billones de dólares al año. La deuda/PIB aumentó de aproximadamente el 104% al 130%. Aunque la cantidad fue menor que los 9,3 billones de dólares añadidos durante la presidencia de Obama, la presidencia de Obama fue de 8 años, no de 4, y el aumento anual promedio fue de menos de 1,2 billones de dólares/año. Ese gran aumento se produjo en gran medida como resultado de la crisis financiera de 2008 que Obama asumió cuando tomó el relevo de la administración Bush en enero de 2009.

La relación deuda/PIB de Estados Unidos ha sido una cifra en constante aumento. En 1980 la proporción era del 35,4%. Los años de Reagan fueron años de financiación de la deuda cada vez mayor, gran parte de ella destinada a una enorme acumulación militar, junto con el mito de la «economía del goteo», también conocida como «Reaganomics», que pretendía su jefe de presupuesto David Stockman, según el cual al recortar los impuestos a los ricos el dinero «gotearía» a los grupos más bajos. En 1990, la proporción era del 56,6%. Cuando George W. Bush asumió el poder en el año 2000, la proporción había subido al 60,4%, frenada por los años de superávit de Clinton. Pero cuando Bush II dejó el cargo la proporción había subido al 72,3%. Las invasiones de Irak y Afganistán, además de la guerra global contra el terrorismo y, de nuevo, más recortes de impuestos para las corporaciones y los ricos fueron los principales contribuyentes.

La presidencia de Bush II terminó con la crisis financiera de 2008, una crisis provocada por la desregulación que comenzó con Clinton y continuó con Bush. Una de las principales piezas de la desregulación se produjo en 1999 con la derogación de la mayor parte de la Ley Glass-Steagall de 1933 que prohibía y creaba barreras entre los bancos, las compañías de seguros y, los agentes de inversión para que los pilares no pudieran unirse como uno solo. Canadá hizo lo mismo en la década de 1980 y puso fin a las barreras entre los cuatro pilares: bancos, seguros, valores y fideicomisos. El resultado fue la creación de gigantes financieros. El resultado fue que a estos gigantes se les permitió asumir mucho más riesgo, lo que condujo a las crisis financieras que se han producido regularmente desde entonces. Y estas instituciones financieras están ahora en la categoría de «demasiado grandes para caer».

En el momento en que Trump asumió el poder, la relación entre la deuda federal y el PIB era del 104,8%. Hoy, como se ha señalado, es del 130,0% y se prevé que aumente hasta el 190% en 2025. Eso sitúa a Estados Unidos en el territorio de Japón, cuya deuda/PIB actual es del 272%.

Japón es lo que consideramos un ejemplo clásico de economía zombi. Está en bancarrota pero se mantiene viva gracias a interminables inyecciones de liquidez (QE) gracias a la generosidad del gobierno y del Banco de Japón (BOJ). Gran parte de la deuda es comprada por el BOJ y otras entidades gubernamentales (monetizando la deuda). Sorprendentemente, tienen poca o ninguna inflación, pero también tienen poco o ningún crecimiento, que ha estado estancado durante más de 30 años. Los gritos de que un programa masivo de infraestructura financiado por cantidades interminables de deuda creará inflación sólo necesitan mirar a Japón. La Reserva Federal está comprando una cantidad cada vez mayor de deuda federal estadounidense, no como el Banco de Japón. ¿Evitará esto un fuerte aumento de la inflación? Eso está por determinar.

Si la deuda federal de EE.UU. en relación con el PIB es un problema, con un 130%, también podría preocupar la deuda de los hogares en relación con el PIB, que actualmente es del 98%. Sin embargo, esta cifra es inferior a los máximos registrados en 2006-2007 antes del colapso de las hipotecas de alto riesgo en 2008. Más preocupante es la deuda de las empresas estadounidenses (financieras y no financieras) con respecto al PIB, que se sitúa en el 168%, con un total de 36,4 billones de dólares. Lo realmente preocupante es la deuda corporativa no financiera, gran parte de la cual está calificada como BBB o inferior. BBB es el nivel de calificación más bajo para la deuda con grado de inversión.

Sin embargo, teniendo en cuenta el colapso de Archego, también podría preocupar la deuda financiera, dados los miles de millones que pueden ser condonados por Credit Suisse y Nomura. La deuda total de Estados Unidos con respecto al PIB es actualmente del 396%. En 2000 esa cifra era del 272%. A diferencia de la Reserva Federal, los hogares y las empresas (financieras y no financieras) no pueden monetizar su deuda.

El gasto de estímulo previsto cuenta con un apoyo considerable por parte del público. El gasto en infraestructuras es una inversión directa en la economía y podría crear miles de puestos de trabajo. La cuestión es si podrá ser aprobado por el Congreso y el Senado. Puede que estén contentos con el gasto, pero no con las subidas de impuestos previstas para las empresas y los ricos. En las administraciones anteriores, mientras se hablaba de reducir el déficit bajo las administraciones republicanas (Reagan, Bush 1, Bush 2, Trump), el déficit crecía más rápido que bajo las administraciones demócratas (Clinton, Obama). ¿Edad del gran gobierno? Parece que la era de FDR ha vuelto. Nos gustaría llamarla FDR Redux.

Deuda Federal de Estados Unidos (a escala) y Deuda Federal de Estados Unidos/PIB

¿Y el oro?

Todo esto plantea la pregunta de «¿qué pasa con el oro?». En los últimos meses, el oro se ha visto afectado, habiendo caído casi 400 dólares desde los máximos alcanzados en agosto de 2020, en 2.089 dólares. La plata también ha recibido un golpe, bajando unos 6 dólares desde el pico máximo visto el 1 de febrero de 2021 en el punto álgido de la supuesta compresión de la plata. Excepto que desde entonces ha sido «¿apretón de plata, qué apretón de plata?».

El oro y la plata han estado cayendo por varias razones. La economía estadounidense está superando a la de la UE y Japón (pero no a la de China), y los tipos de interés a largo plazo han estado subiendo, ampliando los diferenciales de tipos de interés con la UE y Japón. También hay problemas en algunas economías emergentes, especialmente en América Latina y África. El resultado es que los fondos han estado fluyendo hacia Estados Unidos, comprando dólares estadounidenses e invirtiendo (¿estacionando?) sus fondos en los mercados de acciones y bonos estadounidenses. La correlación entre el dólar, los tipos de interés y el oro es fuerte. El dólar y los tipos de interés suben; el oro baja. Tampoco ayudó la liquidación de Archego Capital. Cuando venden para cubrir posiciones fuera de juego, todo es juego limpio, incluido el oro y las acciones de oro. Sin embargo, hay pocas pruebas de que se esté vendiendo oro físico. En su lugar, se vende principalmente oro en papel.

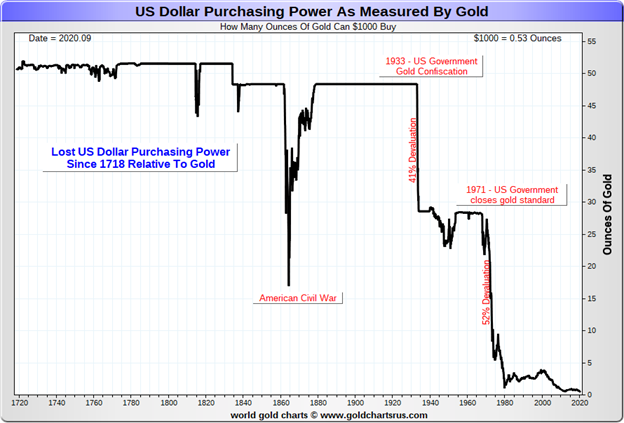

Pero las razones para poseer oro no han cambiado a pesar de la reciente debilidad. El oro sigue siendo una cobertura contra la inflación y la deflación; es un diversificador de la cartera, dada su falta de correlación con otros activos, incluidas las acciones y los bonos; es un depósito de valor a largo plazo, dado su uso como dinero durante más de 3.000 años; es una protección durante los períodos de incertidumbre geopolítica y macroeconómica; protege contra la devaluación de la moneda y la pérdida de poder adquisitivo (el dólar estadounidense ha perdido el 98% de su valor adquisitivo). (el dólar estadounidense ha perdido el 98% de su poder adquisitivo desde 1971, año en que el mundo salió del patrón oro); es escaso y se tarda años en pasar del descubrimiento de oro a la construcción de una mina; ha visto aumentar la demanda a medida que las economías de mercado emergentes han incrementado su riqueza; y la demanda llega también culturalmente, en particular en India y China, los dos países más poblados del mundo.

El oro sigue formando parte de las reservas de los bancos centrales y muchos de ellos, como Rusia, China y Turquía, han aumentado sus reservas en los últimos años. Los bancos centrales han añadido más de 2.000 toneladas métricas sólo en la última década. Las normas de Basilea III que han entrado en vigor recientemente reconocen el oro como un activo de capital de nivel 1 para los bancos. El Banco de Pagos Internacionales (BPI), el banco central de los bancos centrales, reconoce la tenencia de oro físico como un activo de reserva igual al efectivo. Estados Unidos sigue teniendo las mayores reservas de oro de los bancos centrales del mundo, con 8.133,5 toneladas métricas (261,5 millones de onzas troy).

Aunque algunos ven el oro como un mero sustituto del Bitcoin (incluso el presidente de la Fed, Jerome Powell, lo ha dicho), ambos no se pueden comparar. El oro es tangible, el Bitcoin no; el oro tiene usos en joyería y electrónica, el Bitcoin no tiene ningún uso industrial o de consumo; el oro no se puede fabricar, a diferencia de una empresa que añade más acciones o incluso el Bitcoin que también podría aumentar la oferta en un momento dado; tanto el oro como el Bitcoin están descentralizados y ninguno de ellos es emitido por un banco central; el oro existe desde hace más de 3.000 años, mientras que el Bitcoin sólo existe desde hace una década aproximadamente; el oro es un depósito de valor, mientras que el Bitcoin tiene pocos usos y se ha convertido principalmente en un instrumento especulativo sujeto a hackeos y estafas.

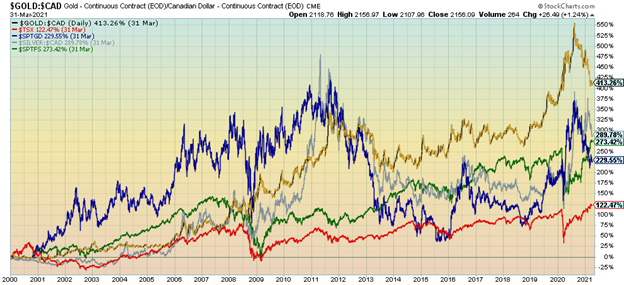

Dejando de lado la espectacular burbuja del Bitcoin en los últimos años, el oro ha sido el activo con mejor rendimiento desde el año 2000. Hay periodos en los que los demás (acciones y bonos) tienen un rendimiento superior, como hemos visto recientemente; sin embargo, el oro ha tenido un rendimiento superior a muy largo plazo. Desde 1971, cuando el patrón oro terminó y el oro pasó a ser de libre comercio, el oro ha subido casi un 4.800% frente al S&P 500, que ha ganado alrededor de un 3.900%. El gráfico siguiente muestra el rendimiento del oro desde el año 2000 hasta el 31 de marzo de 2021. El oro ha subido un 413,3%, el TSX un 122,5%, el TSX Financials (TFS) un 273,4%, la plata un 289,8% y el TSX Gold Index (TGD) un 229,6%. Sorprendentemente, los valores auríferos que están apalancados al precio del oro han tenido un rendimiento inferior al del oro durante el periodo.

El dólar estadounidense ha perdido aproximadamente el 98% de su poder adquisitivo desde que el ex presidente Richard Nixon sacó al mundo del patrón oro en agosto de 1971. Las principales monedas, como el euro, la libra esterlina, el yen japonés y el dólar canadiense, también han perdido un poder adquisitivo comparable. A otras monedas les ha ido peor. Históricamente, todas las monedas fiduciarias acaban colapsando.

Creemos que el oro sigue intentando encontrar su mínimo de ciclo de 31,3 meses. El mínimo, según el analista de ciclos Ray Merriman(www.mmacycles.com), se esperaba que se centrara en abril de 2021 +/- 5 meses. Ahora estamos en el corazón de ese mínimo de ciclo anticipado. El mínimo se cuenta desde el mayor mínimo del ciclo de diciembre de 2015. El ciclo de 7,83 años se divide generalmente en 3 ciclos de 31,3 meses. El primer mínimo del ciclo de 31,3 meses se produjo en agosto de 2018, 32 meses después del mínimo mayor de diciembre de 2015. Conceda usted, el período de este mínimo se extiende hasta septiembre de 2021, por lo que hasta que confirmemos el reciente mínimo de 1.673,30 dólares visto el 8 de marzo de 2021, el jurado está fuera.

El miércoles de la semana pasada, el oro y la plata subieron con fuerza, con el oro subiendo más de 20 dólares. A esto le siguió otro fuerte rebote el jueves y otro día de más de 20 dólares para el oro. La acción del miércoles dejó una vela envolvente alcista en los gráficos, señalando que podría haberse hecho un mínimo. Además, el oro hizo un mínimo más alto, mientras que la plata hizo nuevos mínimos por el reciente movimiento a la baja. Además, las acciones del oro se recuperaron, cerrando al alza en la semana y haciendo un mínimo más alto. La primera confirmación de que podría haber un mínimo es cuando el oro pueda despejar y cerrar por encima de los 1.750 dólares y la plata por encima de los 26,50 dólares. Existe una resistencia adicional hasta los 1.875 dólares. Por encima de ese nivel podría producirse una ruptura importante. La clave es que el reciente mínimo se mantenga, ya que una ruptura de los 1.670 dólares podría significar un desplome hacia los 1.575 o 1.600 dólares. En general, la acción positiva de la semana pasada nos anima a pensar que el oro puede haber tocado techo.

Los mercados bursátiles siguen cotizando en territorio récord. Muchos creen que este repunte no tiene fin. El sentimiento está en o cerca de los extremos alcistas. El sentimiento del oro empieza a acercarse a los extremos bajistas. El oro vuelve a ser una reliquia bárbara. Los hogares están en niveles récord de asignación al mercado de valores. Otros indicadores del mercado de valores, como la relación precio-ventas, precio-beneficio (PE), el indicador Buffett (relación capitalización bursátil/PIB), están en o cerca de los niveles récord que se veían antes de las grandes caídas. Pero al fin y al cabo la Fed les cubre las espaldas. Estamos en un mundo de «no se puede perder». ¿O no?

MERCADOS Y TENDENCIAS

| % Ganancias (Pérdidas) Tendencias | ||||||||

| Cierre 31/12/20 | Cierre Abr 1/21 | Semana | YTD | Diario (corto plazo) | Semanal (Intermedio) | Mensual (Largo Plazo) | ||

| Índices bursátiles | ||||||||

| S&P 500 | 3,756.07 | 4.019,87 (nuevos máximos) | 1.1% | 7.0% | arriba | arriba | arriba | |

| Dow Jones de Industriales | 30,606.48 | 33.153,21 (nuevos máximos) | 0.2% | 8.3% | arriba | arriba | arriba | |

| Dow Jones Transportes | 12,506.93 | 14.748,38 (nuevos máximos) | 1.0% | 17.9% | arriba | arriba | arriba | |

| NASDAQ | 12,888.28 | 13,480.11 | 2.6% | 4.6% | neutral | arriba | arriba | |

| S&P/TSX Composite | 17,433.36 | 18,990.32 | 1.3% | 8.9% | arriba | arriba | arriba | |

| S&P/TSX Venture (CDNX) | 875.36 | 960.84 | 1.9% | 9.8% | abajo | arriba | arriba | |

| S&P 600 | 1,118.93 | 1,340.30 | 0.7% | 19.8% | arriba | arriba | arriba | |

| Índice MSCI World | 2,140.71 | 2,226.34 | 0.2% | 4.0% | al alza (débil) | arriba | arriba | |

| Índice NYSE Bitcoin | 28,775.36 | 58,977.90 | 10.5% | 105.0% | arriba | arriba | arriba | |

| Índices de acciones mineras de oro | ||||||||

| Índice de Bancos de Oro (HUI) | 299.64 | 276.39 | 3.1% | (7.8)% | neutral | abajo | arriba | |

| Índice de oro TSX (TGD) | 315.29 | 295.20 | 3.1% | (6.4)% | al alza (débil) | abajo | arriba | |

| Rendimiento de la renta fija/espacios | ||||||||

| Rendimiento de los bonos del Tesoro de EE.UU. a 10 años | 0.91 | 1.67% | (0.6)% | 83.5 | ||||

| Rendimiento de los bonos a 10 años CGB de Cdn. Rendimiento de los bonos a 10 años CGB | 0.68 | 1.51% | 0.7% | 122.1% | ||||

| Vigilancia de la recesión Diferenciales | ||||||||

| Diferencial del Tesoro estadounidense a 2 años y 10 años | 0.79 | 1.51% | (2.0)% | 91.1% | ||||

| Diferencial Cdn 2 años 10 años CGB | 0.48 | 1.28% | 1.6% | 166.7% | ||||

| Monedas | ||||||||

| US$ Índice | 89.89 | 92.95 | 0.2% | 3.4% | arriba | al alza (débil) | abajo | |

| Canadiense $ | 0.7830 | 0.7970 | 0.4% | 1.7% | al alza (débil) | arriba | arriba | |

| Euro | 122.39 | 117.78 | (0.2)% | (3.8)% | abajo | abajo (débil) | arriba | |

| Franco suizo | 113.14 | 106.13 | (0.4)% | (6.2)% | abajo | abajo | arriba | |

| Libra esterlina | 136.72 | 138.33 | 0.3% | 1.2% | a la baja (débil) | arriba | arriba | |

| Yen japonés | 96.87 | 90.42 | (0.9)% | (6.7)% | abajo | abajo | abajo | |

| Metales preciosos | ||||||||

| Oro | 1,895.10 | 1,728.40 | (0.2)% | (8.8)% | abajo | abajo | arriba | |

| Plata | 26.41 | 24.95 | (0.6)% | (5.5)% | abajo | neutral | arriba | |

| Platino | 1,079.20 | 1,208.60 | 2.6% | 12.0% | neutral | arriba | arriba | |

| Metales básicos | ||||||||

| Paladio | 2,453.80 | 2,654.20 | (0.7)% | 8.2% | arriba | arriba | arriba | |

| Cobre | 3.52 | 3.99 | (2.0)% | 13.4% | neutro | arriba | arriba | |

| Energía | ||||||||

| Petróleo WTI | 48.52 | 61.45 | 0.8% | 26.7% | neutral | arriba | arriba | |

| Gas natural | 2.54 | 2.6 | 0.8% | 3.9% | abajo | neutral | neutral |

Los nuevos máximos/mínimos se refieren a nuevos máximos/mínimos de 52 semanas y, en algunos casos, a máximos históricos.

Cifras de empleo en EE.UU.

Confesamos que no habíamos previsto que las cifras de empleo de EE.UU. se publicaran el 2 de abril, dado que era el día festivo del Viernes Santo. La expectativa era que fuera el siguiente viernes 9 de abril, como ha sido el caso en el pasado. Pero se presentaron y, aunque no fueron una completa sorpresa, fueron mejores de lo esperado.

Las nóminas no agrícolas aumentaron en 916.000 en marzo, muy por encima de las 647.000 esperadas. La cifra de febrero fue revisada al alza hasta 468.000. Los aumentos de empleo en marzo fueron liderados por los aumentos en ocio y hostelería, educación pública y privada y construcción. Suena muy bien, pero hay que recordar que los Estados Unidos perdieron 22.362.000 puestos de trabajo en marzo/abril de 2020 y que ahora han recuperado 13.959.000 (62,4%), lo que les deja todavía sin 8.403.000. En otras palabras, todavía queda mucho camino por recorrer. A pesar de que los mercados estaban cerrados, los futuros del S&P 500 cotizaban al alza y los indicios apuntaban a que el dólar también cotizaba al alza.

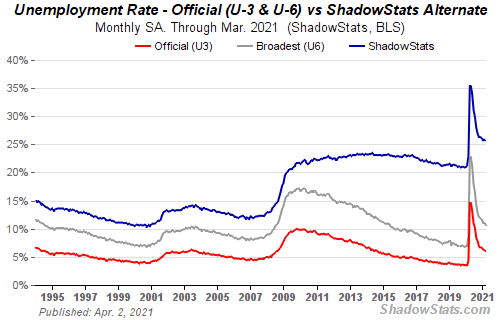

La tasa de desempleo general (U3) bajó al 6% desde el 6,2%. La tasa U3 es la más difundida y comentada. Pero sólo cuenta las personas sin empleo que realmente buscan trabajo. Para cumplir este requisito deben haber buscado un empleo durante las cuatro semanas anteriores. La tasa de subempleo (U6) -definida como la U3 más las personas que trabajan a tiempo parcial que desean hacerlo a tiempo completo y que llevan menos de un año en el paro- bajó del 11,1% al 10,7%. La U6 también se conoce como tasa de desempleo real.

La tasa de desempleo en la sombra(www.shadowstats.com) -definida como el desempleo U6 más los definidos como fuera de la población activa en 1994 y desempleados de más de un año y que desean trabajar pero no buscan- bajó al 25,7% desde el 25,8%. Con una población activa de 160.558 personas (347.000 más en marzo que en febrero), la tasa de desempleo U3 se traduce en 9.633.000 parados (unos 4 millones más que en febrero de 2020) y la U6 en 17.180.000, lo que supone un diferencial de 7.547.000 entre las dos tasas de desempleo oficiales. Del total de la población activa, 125.803 mil estaban empleados a tiempo completo, 935 mil más en el mes, mientras que los que trabajaban a tiempo parcial eran 25.078 mil, 31 mil menos en el mes. Los desempleados de más de 27 semanas o más fueron 4,2 millones, un aumento de 3,1 millones respecto a febrero de 2020. (Fuente: www.stlouisfed.org)

La tasa de actividad subió al 61,5% desde el 61,4%, pero ha bajado un 1,8% desde febrero de 2020, mientras que la tasa de población ocupada fue del 57,8% frente al 57,6%, pero aún así bajó un 3,3% desde febrero de 2020. En otras palabras, la población ha crecido pero el número de personas que realmente trabajan ha disminuido. Todo ello contribuye a que el paro U3 sea inferior al que podría haber sido si las tasas de participación y de población ocupada hubieran sido mayores.

De los que no forman parte de la población activa pero quieren un empleo, el número era de 6,9 millones en marzo, lo que supone un aumento de 1,8 millones desde febrero de 2020. De los que no forman parte de la población activa pero quieren un empleo y están marginalmente vinculados, el número era de 1,9 millones en marzo, lo que supone un aumento de 416 mil desde el pasado febrero de 2020. Los que no forman parte de la población activa pero quieren un empleo ahora eran 6.850.000 en marzo, 83.000 menos que en febrero. Los que no forman parte de la población activa fueron 100.860 mil en marzo, frente a 100.708 en febrero. Unos 55,3 millones son jubilados, mientras que hay 9,6 millones de discapacitados y unos 10,5 millones son estudiantes de 16 a 19 años o, al menos, se consideran no activos.

Además, en marzo, unos 11,4 millones declararon que no podían trabajar porque su empresa había cerrado o perdido el negocio. Un 10,2% cobró al menos un sueldo.

El número de horas trabajadas aumentó de 34,6 a 34,9, pero los ingresos medios disminuyeron un 0,1% debido a que los nuevos empleos están peor pagados. El salario mínimo sigue siendo de 7,25 dólares. En 1970 el salario mínimo ajustado a la inflación era de 10,85 dólares. Se calcula que si se aumenta el salario mínimo a 15 dólares, como muchos piden, esto haría subir a 32 millones, reduciendo así el impacto en la pobreza, los salarios y la desigualdad. Se observa que el 1% controla el 31,4% del patrimonio neto, el 38,2% es controlado por el percentil 90-99, y el 28,3% es controlado por el percentil 50-99. El percentil de menos de 50 años controla apenas el 2,0% de los activos. El 1% posee el 53,1% de todas las acciones y fondos de inversión. (Fuente: www.stlouisfed.org)

El informe sobre el empleo de marzo se considera bastante bueno. Sin embargo, Estados Unidos sigue estando muy por debajo de los niveles de empleo anteriores a la pandemia y muchos economistas admiten que aún queda mucho camino por recorrer. El desempleo estructural sigue aumentando junto con el número de personas que no forman parte de la población activa pero que quieren trabajar y están desanimadas. Si las cifras siguen siendo buenas, eso anima a más personas a reincorporarse a la población activa en busca de trabajo. Esto, a su vez, aumenta la tasa de participación y podría afectar negativamente a la tasa de desempleo (U3). La Reserva Federal sigue siendo bastante acomodaticia y lo seguirá siendo al menos hasta 2023. En EE.UU. las vacunas siguen su curso, lo que también se atribuye a que el empleo seguirá expandiéndose a medida que las cosas se abran. La pregunta es: ¿cuánto daño permanente se ha hecho y cuántas empresas están con respiración asistida? Además, se desconoce en este momento cómo afectará la tercera ola de la pandemia al empleo, dada la fuerza de las variantes. Una tercera oleada no es inusual en las pandemias, ya que la gripe española de 1918-1920 llegó en al menos tres oleadas, y la historia muestra que hubo tres oleadas en otras pandemias. La cuestión es la gravedad de la tercera ola, que parece estar empezando.

Canadá informa de sus cifras de empleo el próximo viernes 9 de abril.

– —

(Imagen destacada de Bullion Vault CC BY-ND 2.0 vía Flickr)

DESCARGO DE RESPONSABILIDAD: Este artículo ha sido escrito por un colaborador externo y no refleja la opinión de Born2Invest, su dirección, su personal o sus asociados. Por favor, revise nuestra descargo de responsabilidad para más información.

Este artículo puede incluir declaraciones prospectivas. Estas declaraciones prospectivas se identifican generalmente por las palabras «creer», «proyectar», «estimar», «llegar a ser», «planear» y expresiones similares. Estas declaraciones prospectivas implican riesgos conocidos y desconocidos, así como incertidumbres, incluidas las que se comentan en las siguientes declaraciones cautelares y en otras partes de este artículo y de este sitio. Aunque la empresa puede creer que sus expectativas se basan en suposiciones razonables, los resultados reales que la empresa puede lograr pueden diferir materialmente de cualquier declaración prospectiva, que refleja las opiniones de la dirección de la empresa sólo a partir de la fecha. Además, asegúrese de leer estas información importante.

David Chapman no es un servicio de asesoramiento registrado y no es un distribuidor de mercado exento (EMD) ni un asesor financiero con licencia. No damos ni podemos dar asesoramiento de mercado individualizado. David Chapman ha trabajado en la industria financiera durante más de 40 años, incluyendo grandes corporaciones financieras, bancos y agentes de inversión. La información contenida en este boletín está destinada únicamente a fines informativos y educativos. No debe considerarse una solicitud de oferta o venta de ningún valor. El lector asume todo el riesgo al negociar con valores y David Chapman aconseja consultar a un asesor financiero profesional autorizado antes de proceder con cualquier operación o idea presentada en este boletín. David Chapman puede poseer acciones de las empresas mencionadas en este boletín. Compartimos nuestras ideas y opiniones sólo con fines informativos y educativos y esperamos que el lector realice la debida diligencia antes de considerar una posición en cualquier valor. Eso incluye consultar con su propio asesor financiero profesional autorizado.