Las noticias siguen siendo estremecedoras. Lo que hemos presenciado en las últimas semanas es nada menos que un terremoto político. El capítulo final aún no se ha escrito. Dejando a un lado el intento de golpe de estado en el Capitolio y la histórica segunda impugnación de un presidente en ejercicio, la economía de los EE.UU. sigue tambaleándose. Pero está siendo sacudida y agitada.

Las cifras de desempleo de EE.UU. están llegando peor de lo esperado. La nueva cepa COVID-19 está provocando una tormenta política. El estímulo y la asistencia se están retrasando o son insuficientes. Y se avecinan más déficits, más deudas y más cálculos. Decimos esto porque se aplica no sólo a los EE.UU., sino también aquí en Canadá y en la UE y en otros lugares. Desde hace aproximadamente un año el mundo ha estado en una recesión global. Hay pocos indicios de que el mundo esté saliendo de ella. También se espera que el primer trimestre muestre un crecimiento negativo. Pero más allá de eso?

Como hemos señalado antes, sólo tres economías se espera que crezcan en 2020: China, Taiwán y Egipto. Las dos principales son China y Taiwán. Se espera que crezcan debido a las drásticas medidas que tomaron al principio para contener la propagación del COVID-19 como resultado de su experiencia con el brote de SARS en 2002-2004. En comparación con el brote de COVID-19, el brote de SARS fue relativamente insignificante. En cuanto a Occidente, la respuesta fue en general una mala gestión en casi todas partes. El resultado es que Occidente está pagando un alto precio en casos, muertes y costos económicos. Se espera que los EE.UU. se contraigan un 3,7% en 2020, Canadá un 5,8%, Alemania un 5,4%, Francia un 9,2%, el Reino Unido un 11,3%(Brexit no ayuda), Japón un 5,3% e Italia un 9,1%. (Fuente: The Economist).

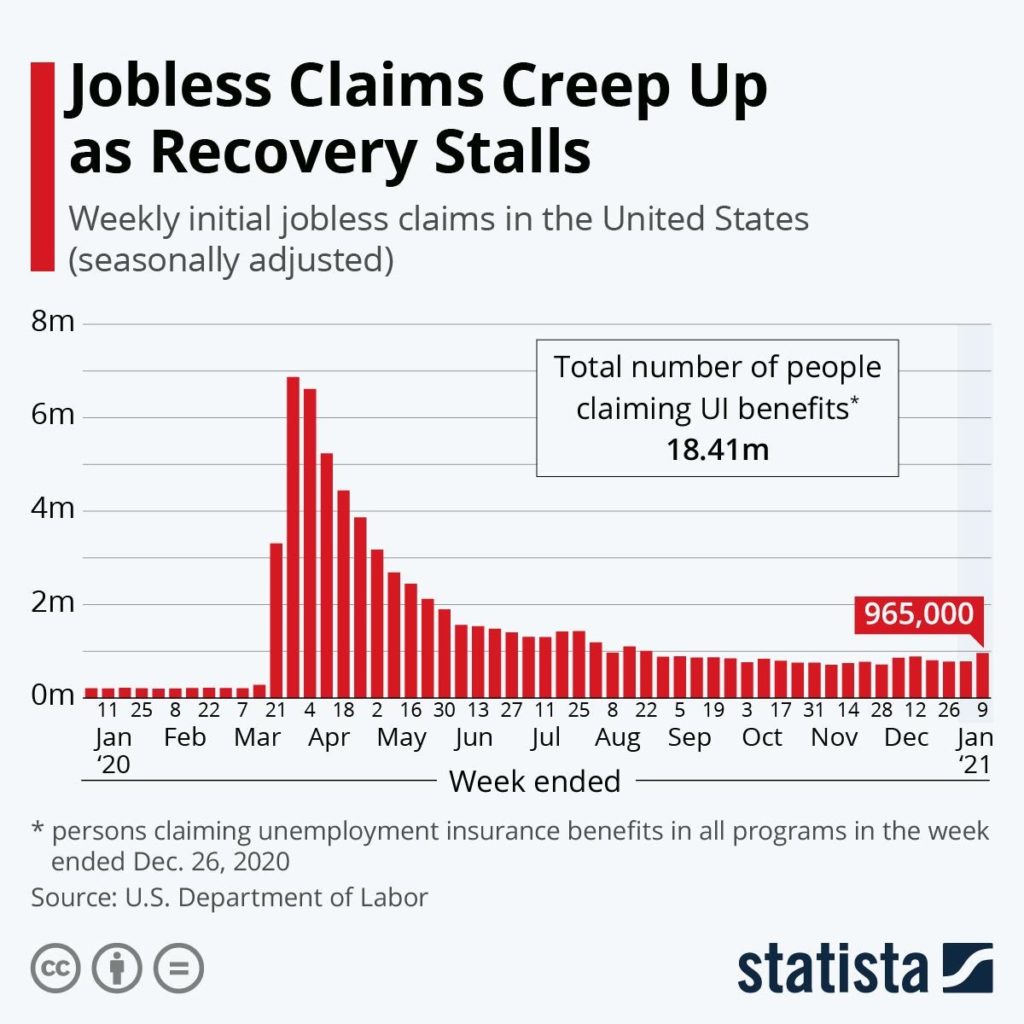

La falta de cifras de empleo fue bastante dramática. Las nóminas no agrícolas de diciembre llegaron a una pérdida de 140.000 empleos cuando el mercado había esperado una ganancia de unos 75.000 empleos. Luego, los reclamos iniciales de esta semana se perdieron a lo grande y llegaron a 965.000, muy por encima del nivel de la semana pasada de 784.000 y muy por encima de las expectativas de 795.000. Esto fue interesante cuando lo hizo. Parece indicar que se tomaron decisiones sobre los trabajos que se harán en el futuro y lo que se podría necesitar en 2021.

Si eso es correcto, entonces Occidente se enfrenta a una recesión potencialmente más profunda a medida que avanza el 2021. La caída en diciembre estaba sucediendo incluso antes de que comenzara el año nuevo. Pero la tasa de desempleo no cambió, lo que sugiere que muchos más se retiraron al darse cuenta de que no hay empleos que encontrar. La categoría que no está en la fuerza laboral aumentó 115.000 entre noviembre y diciembre. Se espera que aumente aún más. La tasa de participación en la fuerza laboral no cambió, pero notamos que la tasa de participación en la fuerza laboral de los negros o afroamericanos cayó del 60,2% al 59,8%. El grupo de edad de 16 a 19 años también vio su tasa caer del 35,8% al 35,7%. Asimismo, la tasa para el grupo de 65 años y más vio su tasa de participación caer del 24,1% al 23,7%. No nos sorprendería ver que la tasa de participación en la fuerza laboral disminuya aún más. Incluso en el Canadá, la última tasa de participación en la fuerza de trabajo se redujo al 64,9% desde el 65,1% en diciembre. Y eso es menos que la tasa del 65,5% en febrero de 2020 antes del brote completo del COVID-19.

Con la profundización de la situación de desempleo, probablemente no es sorprendente que esté relacionado con los números aún en aumento de COVID-19, un número récord de muertes en los EE.UU., y los cierres anunciados. La vacuna puede estar fuera, pero pasarán meses antes de que se vean los efectos positivos de la vacuna. En el ínterin, una nueva cepa se ha afianzado. Eso no es sorprendente, ya que muchos predijeron que sucedería. Pero, ¿funcionará la vacuna en eso? Los Estados Unidos han tenido días en los que el número de muertos ha superado los 4.000. Los últimos siete días tienen un promedio de más de 3.300 por día. Desde principios de año, los EE.UU. han añadido más de 3 millones de casos y más de 40.000 muertos. Los acontecimientos en Washington han desviado parte de la atención de la COVID-19, pero la realidad es que todavía está en marcha. Los EE.UU. registran regularmente 250.000 casos al día.

Y todo eso trae el siguiente enlace. Más estímulo. Se habla de un paquete de estímulo de 1,9 billones de dólares de la administración entrante de Biden. La pregunta es, ¿cómo procederá? ¿Tendrá una amplia aceptación bipartidista? Ya hay un retroceso en su contra. ¿Estará en lo más alto de la agenda? O será rechazado por las audiencias del Senado sobre la impugnación de Trump. El Senado entrante también tiene que lidiar con las elecciones del gabinete de Biden. El resultado es un senado potencialmente superpoblado en los primeros días de la administración de Biden, mientras trata de ordenar las prioridades. Sin embargo, los cheques de estímulo que se han retrasado una y otra vez son muy necesarios para apuntalar la calle principal, ya que se revuelca en el desempleo con miles de personas que se enfrentan al desalojo.

Y eso a su vez se suma a la deuda. Para cuando Trump deje oficialmente el cargo el 20 de enero de 2021, la deuda nacional bajo su supervisión habrá aumentado 7,8 billones de dólares o el 39%. Naturalmente, eso se comparará con la era de Obama, donde la deuda nacional aumentó 9,3 billones de dólares o el 87%. Pero la mayor parte de eso se debió a la crisis financiera de 2008 y el crecimiento fue de más de 8 años, no de 4 años. Bajo Biden la deuda seguramente continuará explotando hacia arriba. Para 2025 la deuda nacional podría ser de 50 billones de dólares, no el doble de los niveles actuales. Pero esa previsión, que está en el extremo superior de los pronósticos, era independiente de quién estuviera en la Casa Blanca. Los pronósticos oficiales de la deuda de la Oficina de Administración Presupuestaria (OMB) y la Oficina Presupuestaria del Congreso (CBO) fijaron la deuda en cualquier lugar entre 28 billones y 31,7 billones de dólares. La realidad es probable que esté en algún punto intermedio. Dado que la deuda actual es de 27,8 billones de dólares, ya estamos en la estimación más baja.

Con una relación deuda/PIB que ya es del 130%, la deuda es una carga económica. Para el 2025 esa proporción podría ser tan alta como el 200%. El balance del déficit presupuestario ya es casi el 15% del PIB y podría subir aún más. Pero si la Reserva Federal compra una gran parte de la deuda, los EE.UU. podrían ser capaces de manejarla, al igual que Japón, con un nivel de deuda del 270% del PIB. Sin embargo, la elección es entre estímulo adicional y deuda o una contracción económica más profunda y posiblemente incluso una depresión.

La pregunta en la mente de todos es, ¿cuándo la deuda desencadena una espiral de muerte inflacionaria como la de Alemania o Zimbabwe? Dado que los EE.UU. siguen siendo la moneda de reserva mundial, tienen una clara ventaja sobre ambos casos. Pero, como observamos en nuestro Gráfico de la Semana, el dólar estadounidense que sigue siendo la moneda de reserva mundial no es un hecho. El problema está en el camino y probablemente a una década de distancia, pero es cada vez mayor y eso a su vez engendra otros conflictos.

Uno de los aspectos más interesantes de la insurrección de la semana pasada en Washington y la histórica segunda impugnación de un presidente en ejercicio fue la respuesta de la América corporativa. En lugar de quedarse al margen, muchos directores generales de empresas han condenado la insurrección y el resultado es que las empresas Trump y Trump están pagando un precio. Shopify derribó las tiendas en línea de Trump, mientras que Stripe, PayPal y Square tomaron medidas enérgicas sobre el procesamiento de los pagos, el Deutsche Bank anunció que ya no tratará con Trump y podría estar llamando a sus préstamos, la PGA se retiró de su torneo de golf y sus palos de golf, y la ciudad de Nueva York está terminando los contratos con la organización Trump. Muchos han anunciado el fin de las donaciones políticas.

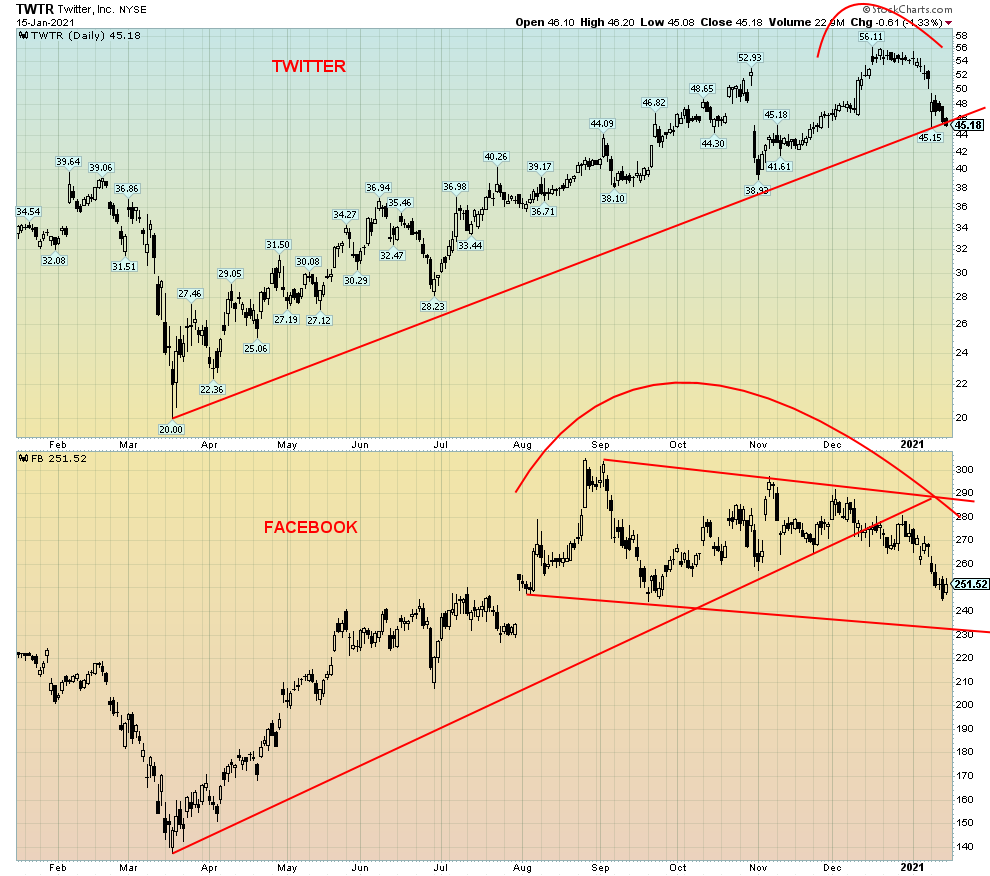

Pero lo más fascinante fue la reacción cultural cuando Google (GOOG), Amazon (AMZN) y Apple (APPL) desconectaron Parler , una plataforma de medios sociales. Y Twitter (TWTR) y Facebook (FB) desconectaron a Trump usando sus sitios web de medios sociales. Debe notarse que todas estas son compañías privadas, así que el uso de sus servicios web es efectivamente a su discreción. Desde el 6 de enero estas compañías, en su mayoría, no han tenido un buen desempeño. Google está plano, Amazon está fuera del 1%, mientras que Apple es un ganador, con una subida del 1,8%. Pero Twitter, el principal medio de comunicación del presidente, ha bajado un 14,3% y Facebook un 3,9%.

El siguiente gráfico de Twitter y Facebook muestra que Twitter está listo para romper la larga tendencia al alza desde los mínimos de marzo de 2020. Facebook también está mostrando una gran distribución y una acción de tope, pero por el momento sigue manteniendo un apoyo superior. Ambos han caído por debajo de los 50 días de la EM.

Los mercados parecen estar caminando hacia la inauguración del 20 de enero de 2021 con los precios algo bajo presión. Pero no hay señales de una inminente ruptura mayor. La semana que viene podría haber más fuegos artificiales ya que miles de personas planean marchar una vez más sobre Washington e incluso sobre las capitales de los estados, mientras que en Washington les esperan 20.000 tropas. ¿Qué podría salir mal? Vivimos en tiempos interesantes.

Gráfico de la semana

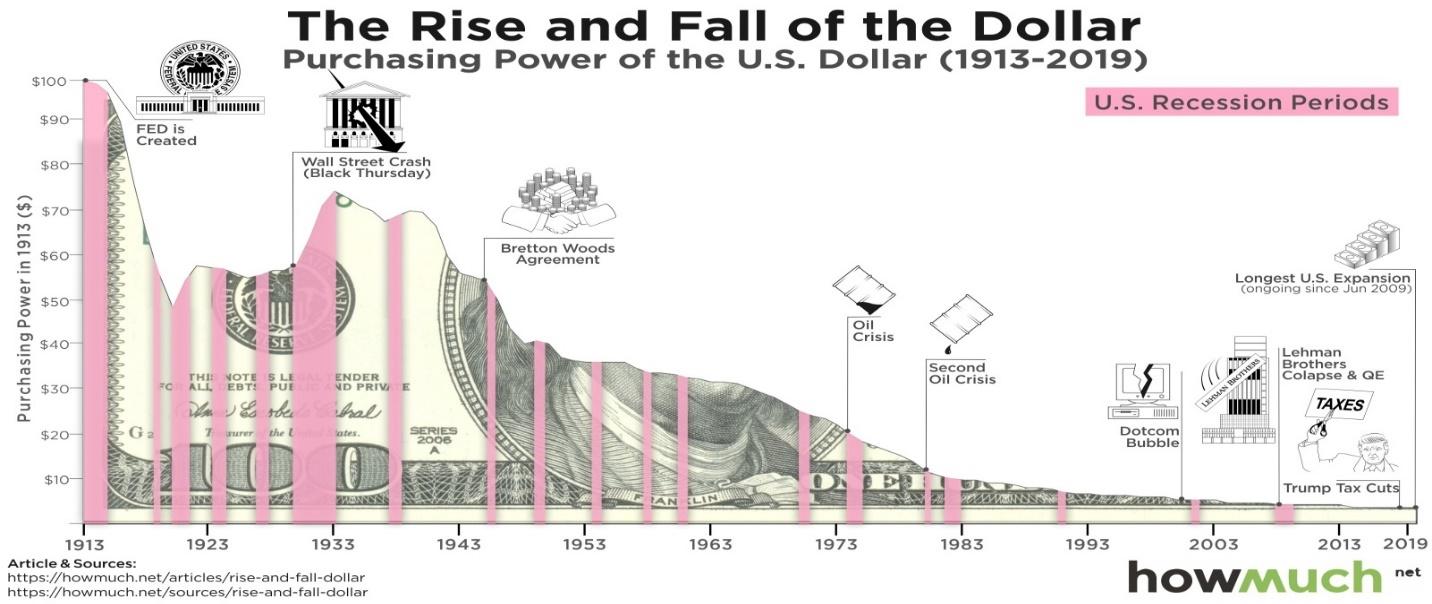

Durante los últimos cuatro años, el índice de los Estados Unidos ha formado lo que parece ser un gran tope. Primero en diciembre de 2016 a 103,63 y un posible doble tope en marzo de 2020 a 103,96. (Nota: el gráfico mensual anterior muestra los máximos de cierre, no el máximo real.) Desde entonces, el Índice US$ ha caído por debajo del MA de 55 meses. Esta zona ha proporcionado tanto apoyo como resistencia desde que el dólar se liberalizó en el decenio de 1970, tras el fin de la vinculación del dólar con el oro en agosto de 1971. En 1973 el sistema de Bretton Woods se había derrumbado por completo y el dólar se liberó para flotar contra las principales monedas del mundo.

La libre flotación de las monedas puede ser tanto buena como mala. Un resultado fue que el mundo se volvió más inestable y tumultuoso financieramente. La deuda explotó. En 1971 la deuda nacional de los Estados Unidos era de 398.000 millones de dólares. Hoy en día es de 27,8 billones de dólares, la mayor deuda nacional del mundo. En 1971 el déficit comercial de los EE.UU. era de 2.000 millones de dólares, el primer déficit comercial en un siglo. Hoy en día el déficit comercial es de 867 mil millones de dólares, el más grande del mundo. En 1971 el US$ era el eje, la moneda más fuerte del mundo, la moneda de reserva mundial. Pero como moneda fiduciaria (es decir, moneda que no está respaldada por nada excepto la promesa de pago, como un pagaré), el dólar comenzó un largo descenso en la década de 1970.

Como puede verse en el gráfico anterior, el dólar ha seguido una trayectoria bastante volátil durante 50 años con enormes oscilaciones descendentes (1971-1980, 1985-1995, 2002-2011), seguidas de enormes oscilaciones ascendentes (1980-1985, 1995-2002, 2011-2016). Cada vez que el dólar subía, el máximo era inferior al máximo anterior y cada vez que el dólar bajaba, el mínimo era inferior al mínimo anterior. La definición clásica de una tendencia descendente. Concedido, sólo ha habido tres máximos importantes en unos 50 años (1985, 2002, 2016) y dos mínimos importantes (1995, 2011).

Dado el dominio global de los EE.UU. después de la Segunda Guerra Mundial y a través del Acuerdo de Bretton Woods en 1944 el dólar se convirtió en la moneda de reserva mundial. ¿Por qué? Porque los EE.UU. era la economía dominada del mundo y también dominaba el comercio y las finanzas. Como moneda de reserva, los bancos centrales están obligados a mantener grandes cantidades de dólares estadounidenses para financiar las transacciones internacionales de comercio, inversiones, deuda y productos básicos. Esto facilita las transacciones, ya que todos utilizan la misma moneda para las transacciones internacionales.

Pero el largo declive del dólar americano ha puesto en duda el estatus de moneda de reserva del dólar americano. El resultado es que los bancos centrales tienen cada vez menos dólares de los EE.UU. y más de otras monedas, como el euro, el yen japonés, el franco suizo, el dólar canadiense y australiano, la libra esterlina del Reino Unido y el yuan chino. El FMI ha reconocido estas ocho monedas como monedas de reserva mundial. El dólar de los Estados Unidos sigue siendo la moneda dominante. El FMI también posee Derechos Especiales de Giro (DEG), una reserva suplementaria de divisas. Hoy en día, los DEG están compuestos por un 42% de dólares americanos, un 31% de euros, un 11% de yuanes chinos, un 8% de yenes japoneses y un 8% de libras esterlinas. Es la subida del yuan chino lo que hay que vigilar.

En nuestra presentación en la Exposición Internacional de Dinero en septiembre de 2020 mostramos cómo el US$ es el último de una larga lista de monedas de reserva a lo largo de la historia. La moneda dominante en el mundo se asociaba normalmente con la economía y el imperio dominantes en ese momento. Grecia, Roma, los bizantinos, los moros, los venecianos, los portugueses, los holandeses, los españoles, los británicos, todos tuvieron su lugar en un momento u otro como la economía y el imperio más poderosos del mundo y, por lo tanto, la moneda dominante del mundo.(https://www.youtube.com/watch?v=P5RiDEhjebM) Pero en todos los casos su reinado llegó a su fin.

La historia demostró que la vida de una moneda de reserva era aproximadamente de 80 a 110 años. La moneda llegó a la vanguardia después de un largo período de acumulación. El dólar americano llegó a dominar después de la Segunda Guerra Mundial, pero su auge comenzó realmente después del final de la Primera Guerra Mundial. El año 2020 marcó el centenario del dominio del dólar. En la historia de las monedas de reserva mundial, el dominio del dólar podría estar llegando a su fin.

Se prevé que para finales de esta década la economía más poderosa del mundo será China, no los Estados Unidos. Se ha producido un fuerte aumento de la deuda por medio de la evaluación cuantitativa, las tasas de interés cero, una economía en recesión y la desestabilización política tras las elecciones de noviembre. El capital internacional odia la incertidumbre y en este momento hay una considerable incertidumbre en torno a la economía de los Estados Unidos y la situación política. El resultado es que el índice de los EE.UU. ha caído alrededor de un 10% desde marzo.

El dólar estadounidense está amenazado por las monedas digitales, el oro y la constatación de que ya no se puede confiar necesariamente en el FMI y en los Estados Unidos. Los Estados Unidos han tomado medidas para tratar de excluir a sus supuestos enemigos del sistema internacional de pagos conocido como SWIFT. Desde sus comienzos, el FMI y SWIFT han estado bajo el control de los Estados Unidos. Los países más afectados son Rusia, China e Irán. China, como parte de su Iniciativa del Cinturón y la Carretera (BRI), está tratando de crear no sólo su propia moneda digital sino también un nuevo SWIFT. El comercio en yuan ya está aumentando. El dólar estadounidense sigue siendo el más dominante, pero su participación está disminuyendo. La segunda moneda dominante es el euro, seguido de la libra esterlina del Reino Unido. Pero el uso del yen japonés y el yuan chino está aumentando, en particular el yuan.

¿Está cerca el final para el dólar americano? No, no es seguro inmediatamente. Pero la dirección es hacia abajo. Es interesante que nuestro gráfico muestra que al dólar americano le va bien bajo los gobiernos demócratas y mal bajo los gobiernos republicanos. El ascenso de China como la economía dominante del mundo la coloca en un curso de colisión con los EE.UU. sobre quién saldrá en la cima. Un recordatorio de que, durante otros períodos en los que la moneda y la economía dominantes estaban llegando a su fin, el mundo cayó en guerras globales mientras la economía/moneda dominante trataba de preservar su estatus. ¿Se repite la historia?

Historia de las monedas de reserva del mundo: 1450-Actualidad

Poder adquisitivo del dólar estadounidense 1913-2019

MERCADOS Y TENDENCIAS

| Ganancias (Pérdidas) Tendencias | |||||||

| CloseDec 31/20 | CerrarEl 15 de enero/21 de enero | Semana | YTD | Diariamente (a corto plazo) | Semanal (Intermedio) | Mensual (a largo plazo) | |

| Índices bursátiles | |||||||

| S&P 500 | 3,756.07 | 3,768.25 | (1.5)% | 0.3% | arriba | arriba | arriba |

| Dow Jones Industrials | 30,606.48 | 30.814,26 (nuevos máximos) | (0.9)% | 0.7% | arriba | arriba | arriba |

| Transportes Dow Jones | 12,506.93 | 12.946,28 (nuevos máximos) | 0.6% | 3.5% | arriba | arriba | arriba |

| NASDAQ | 12,888.28 | 12.998,50 (nuevos máximos) | (1.5)% | 0.9% | arriba | arriba | arriba |

| Compuesto S&P/TSX | 17,433.36 | 17,909.03 | (0.7)% | 2.7% | arriba | arriba | arriba |

| S&P/TSX Venture (CDNX) | 875.36 | 907.99 | 1.3% | 3.7% | arriba | arriba | arriba |

| S&P 600 | 1,118.93 | 1.211,91 (nuevos máximos) | 1.8% | 8.3% | arriba | arriba | arriba |

| Índice mundial del MSCI | 2,140.71 | 2,179.62 | (1.4)% | 1.8% | arriba | arriba | arriba |

| Índice Bitcoin de la NYSE | 28,775.36 | 35,910.10 | (12.0)% | 24.8% | arriba | arriba | arriba |

| Índices bursátiles de la minería de oro | |||||||

| Índice de Bichos de Oro (HUI) | 299.64 | 284.53 | (5.9)% | (5.0)% | abajo | abajo (débil) | arriba |

| Índice de Oro TSX (TGD) | 315.29 | 306.59 | (4.5)% | (2.8)% | abajo | abajo | arriba |

| Rendimientos/extensibles de la renta fija | |||||||

| El rendimiento del Tesoro de los Estados Unidos a 10 años | 0.91 | 1.09% | (2.7)% | 19.8% | |||

| Cdn. Rendimiento de los bonos a 10 años | 0.68 | 0.81% | (1.2)% | 19.1% | |||

| El reloj de la recesión se extiende | |||||||

| El diferencial del Tesoro de EE.UU. a 2 años y 10 años | 0.79 | 0.98% | plano | 24.1% | |||

| Difusión de Cdn a 2 años y 10 años de CGB | 0.48 | 0.65% | 4.8% | 35.4% | |||

| Monedas | |||||||

| Índice de US$ | 89.89 | 90.75 | 0.8% | 1.0% | neutral | abajo | abajo |

| Canadiense… | 0.7830 | 0.7860 | (0.1)% | 0.3% | arriba | arriba | neutral |

| Euro | 122.39 | 120.79 | (1.2)% | (1.3)% | neutral | arriba | arriba |

| El franco suizo | 113.14 | 112.18 | (0.7)% | (0.9)% | neutral | arriba | arriba |

| Libra esterlina | 136.72 | 135.86 | 0.1% | (0.6)% | neutral | arriba | arriba |

| Yen japonés | 96.87 | 96.25 | 0.1% | (0.6)% | neutral | arriba | arriba |

| Metales preciosos | |||||||

| Oro | 1,895.10 | 1,829.90 | (0.3)% | (3.4)% | abajo | neutral | arriba |

| Plata | 26.41 | 24.87 | 0.9% | (5.8)% | neutral | arriba (débil) | arriba |

| Platino | 1,079.20 | 1,089.90 | 1.7% | 1.0% | arriba | arriba | arriba |

| Metales base | |||||||

| Paladio | 2,453.80 | 2,395.10 | 1.3% | (2.4)% | arriba | arriba | arriba |

| Cobre | 3.52 | 3.60 | (1.9)% | 2.3% | arriba | arriba | arriba |

| Energía | |||||||

| Aceite WTI | 48.52 | 52.42 | 0.3% | 8.0% | arriba | arriba | neutral |

| Gas natural | 2.54 | 2.74 | 1.5% | 7.9% | arriba | arriba | neutral |

Nota: Para una explicación de las tendencias, véase el glosario al final de este artículo.

Los nuevos máximos y mínimos se refieren a los nuevos máximos y mínimos de 52 semanas.

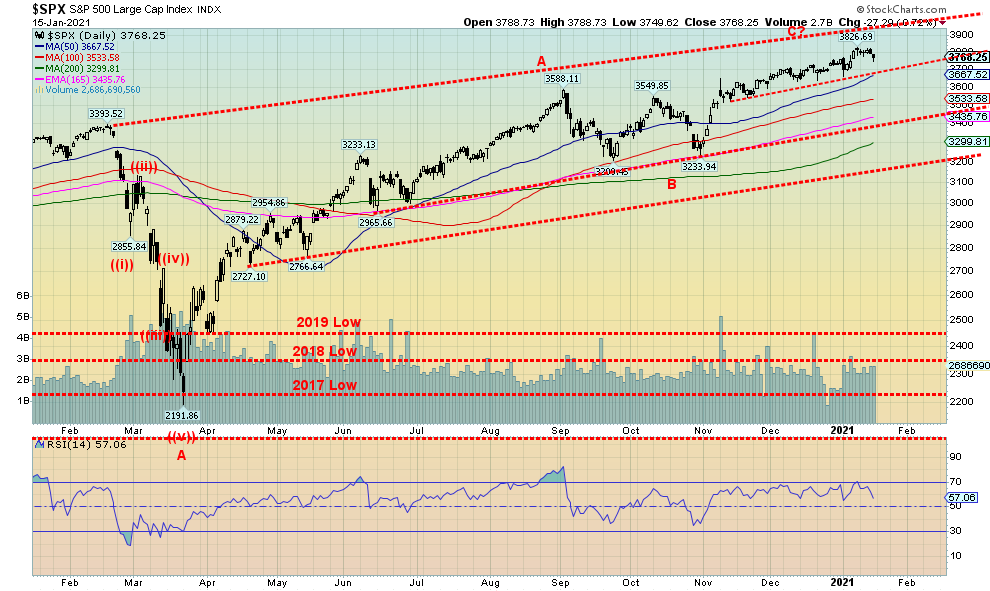

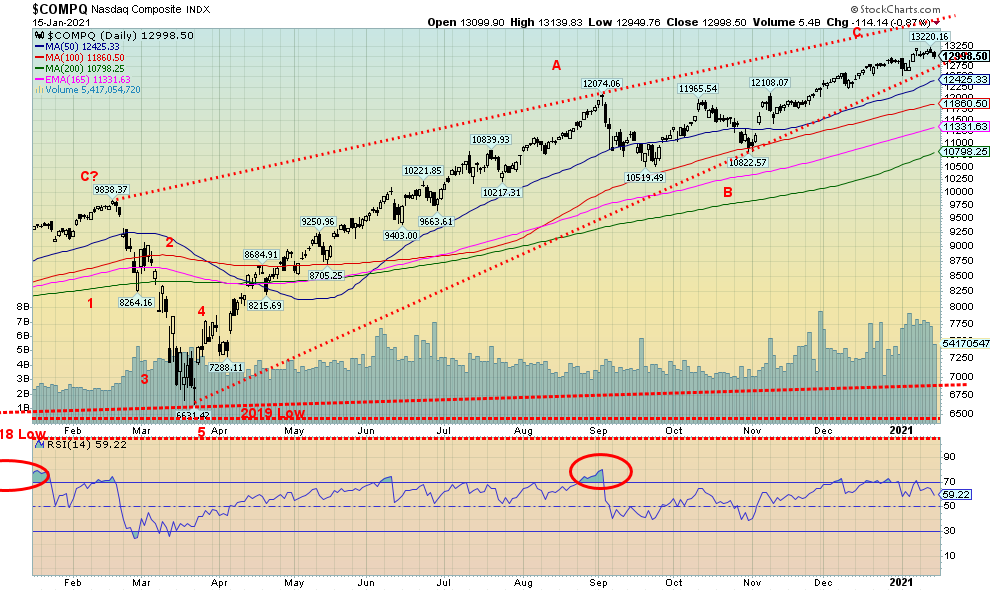

Los mercados cayeron la semana pasada por primera vez en cinco semanas. El S&P 500 cayó un 1,5%, el Dow Jones Industrials (DJI) bajó un 0,9%, el NASDAQ cayó un 1,5%, pero el Dow Jones Transportes (DJT) ganó un 0,6%. El DJI, el DJT y el NASDAQ alcanzaron nuevos máximos históricos el jueves antes de caer el viernes, pero el S&P 500 no alcanzó un nuevo máximo esta semana ya que su máximo fue el 8 de enero. ¿Una divergencia? Demasiado pronto y demasiado pequeña para significar algo todavía. También el S&P 600 alcanzó nuevos máximos y ellos también ganaron un 1,8%. Otros que alcanzaron máximos históricos la semana pasada fueron la Línea de Valor, el NYSE Composite, el índice de igual peso del S&P 500, el S&P 400, el Russell 1000, 2000 y 3000, y el Wilshire 5000. Después de alcanzar el nuevo máximo el jueves, todos cayeron el viernes. Uno que no alcanzó un nuevo máximo esta semana fue Bitcoin, que cayó un 12,0%, recibiendo su primer golpe en un tiempo. ¿Está la fiesta por ahí? ¿Un presagio?

El TSX Composite cayó un 0,7% mientras que el TSX Venture Exchange (CDNX) subió un 1,8% pero no alcanzó el nuevo máximo de las 52 semanas. En la UE, el FTSE de Londres bajó 2,2%, el CAC 40 de París bajó 1,7% y el DAX alemán bajó 1,9%. En Asia, el Índice de Shanghai (SSEC) de China alcanzó nuevos máximos en 52 semanas, pero cerró con una caída del 0,1%, mientras que el Nikkei Dow de Tokio (TKN) alcanzó nuevos máximos en 52 semanas y ganó un 1,4%. El Índice Mundial del MSCI bajó un 1,4% sin nuevos máximos.

Esta semana es una semana clave con la inauguración el miércoles 20 de enero. ¿Habrá fuegos artificiales como los que vimos el 6 de enero? ¿Incluso con 20.000 tropas de la Guardia Nacional allí? ¿Qué pasa con las capitales de los estados? Las manifestaciones están planeadas para el domingo 17 de enero también. Veremos qué pasa. Pero podría ser una semana volátil. Un recordatorio de que el lunes 18 de enero los mercados de EE.UU. están cerrados por el día de Martin Luther King Jr. Algo de ironía por aquí en algún lugar.

Una cosa interesante que leímos esta semana fue que aparentemente los volúmenes fueron históricos en las Hojas Rosas de venta libre en diciembre. Para aquellos que no están familiarizados con las Hojas Rosas, conocidas cariñosamente como «los rosas», es un mercado extrabursátil para un montón de acciones de centavos y empresas emergentes realmente jóvenes. Aparentemente, se negoció más de un billón de dólares en acciones en diciembre. Nunca había sido tan alto. Dado que el mercado no está totalmente regulado, también contiene su cuota de estafas descaradas. Pero hay algunas grandes empresas extranjeras que no desean ser reguladas por la SEC y que se cotizan en ella, aunque sean empresas multimillonarias con un perfil en la UE o en Asia. Muchas acciones mineras junior canadienses también cotizan en los EE.UU. en «los rosas». «Los rosas» también tiene muy activa charlas para hablar de las acciones. ¿Una manía?

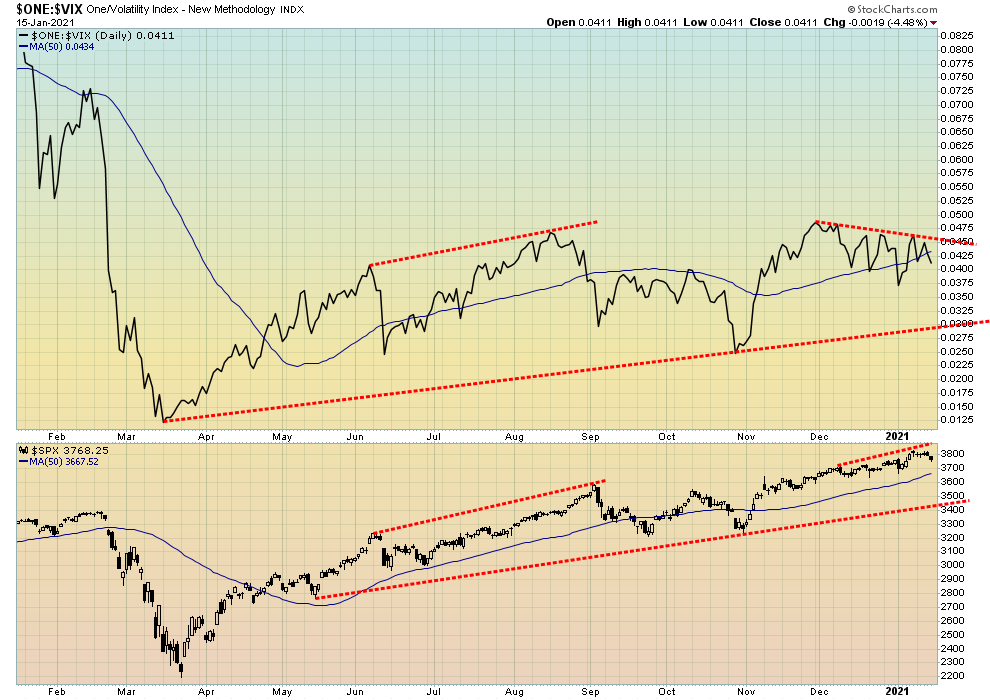

Como veremos a continuación, el indicador de volatilidad VIX está divergiendo con los índices de gran capitalización. Y observamos que la deuda de margen está en máximos históricos, mientras que la tasa de venta/llamada está en mínimos históricos. ¿Qué podría salir mal?

Nuevos máximos podrían acabar con cualquier charla sobre un colapso. La primera zona de colapso está en 3.680. Eso podría provocar una caída a 3.550 o incluso bajar a 3.375 donde el S&P 500 encontraría apoyo. La mayor zona de colapso permanece en 3.200 donde por debajo de ese nivel podría seguir el pánico. Así que, esta podría ser una semana reveladora. ¿Vamos a tener nuestra explosión o vamos a llegar a la cima? Veremos qué pasa una vez que pasemos el miércoles. Independientemente de lo que ocurra, la volatilidad parece estar a punto de aumentar.

¿Una grieta en la armadura? El indicador de volatilidad del VIX y el S&P 500 son divergentes. Esto se ha hecho algo más visible en las últimas semanas desde noviembre, ya que el S&P 500 se movió a máximos más altos mientras que el VIX hizo máximos más bajos. Esta divergencia sugiere que pronto podría haber un salto en la volatilidad. Por lo tanto, tenemos que vigilar el lado negativo.

El NASDAQ se tambaleó esta semana cuando las FAANGs recibieron un golpe. Bueno, la mayoría de ellos de todos modos. El NASDAQ cayó un 1,5% en la semana y cayó por primera vez en cinco semanas. El NASDAQ alcanzó un nuevo récord histórico de 13.220 esta semana antes de cerrar a 12.998. En cuanto a los FAANGs, Facebook cayó 6,1%, Apple bajó 3,7%, Amazon bajó 2,5%, Netflix bajó 2,4%, y Google bajó 3,9%. Microsoft cayó 3,2% y Tesla, la estrella, bajó 6,1%. Sólo para que se sientan mejor, Berkshire Hathaway también cayó un 0,5%. Completando la caída de los medios sociales, Twitter bajó un 12,2%. Cabe señalar que todas las acciones de los medios sociales tuvieron un éxito con Trump siendo arrancado de Twitter y Facebook y Parler arrancado por Google y Amazon. ¿Significa eso que los sitios de medios sociales se han vuelto socialmente concientes? No, es más probable que signifique que sólo están protegiendo los beneficios. Podríamos argumentar que el NASDAQ está haciendo una cuña ascendente, una enorme, al parecer. Independientemente de esto, 12.750 es la primera área de desglose, pero un desglose por debajo de 12.000 sería más importante. Nuevos máximos acabarían con cualquier charla sobre averías. Dada la volatilidad esperada para la semana que viene, no queremos tratar de determinar el rumbo que tomará el mercado.

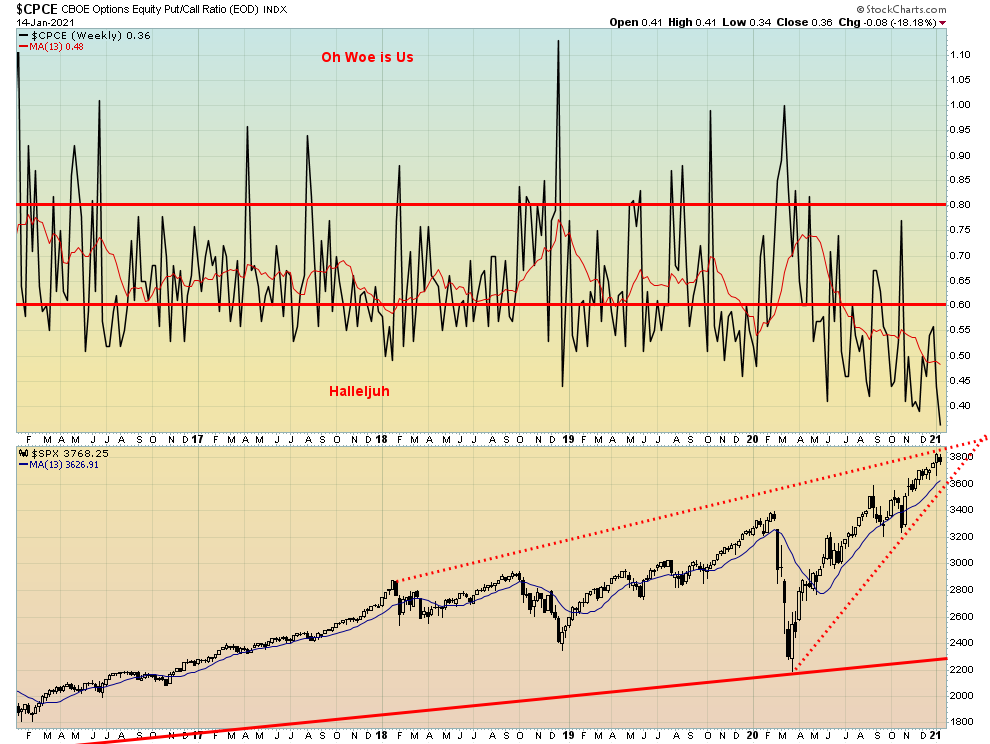

Seguimos sorprendidos por la relación put/call que ha caído a otro mínimo histórico a favor de las llamadas. ¿Extremos alcistas? Eso parece, pero hasta que el mercado cae, los extremos alcistas son ahora casi normales. No tiene sentido mostrar los otros ya que también siguen reflejando un poderoso mercado alcista. ¿Hay un oso en alguna parte? ¿Vivo?

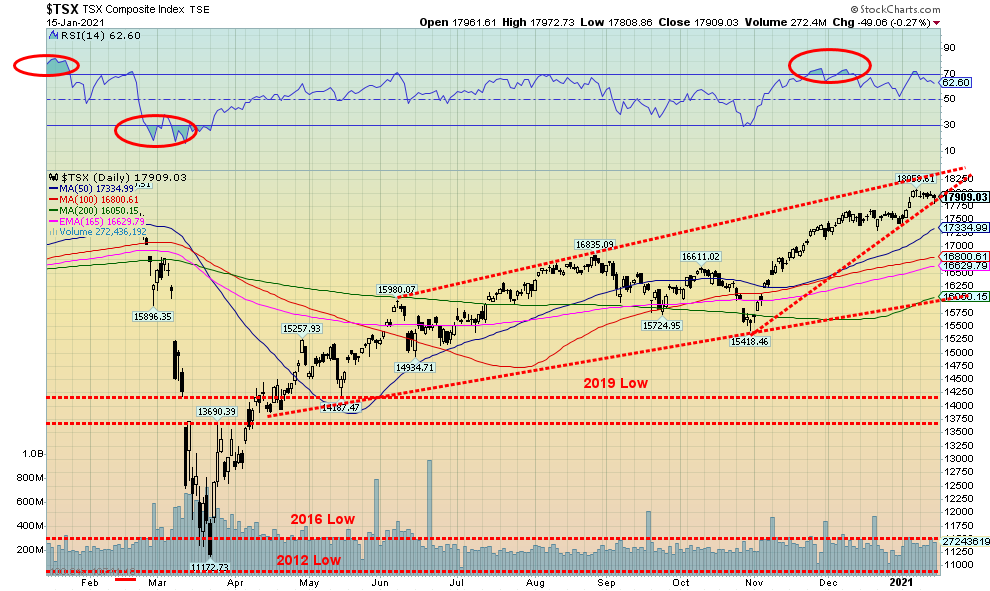

La TSX se deslizó haciendo récord la semana pasada. En general, el TSX cayó un 0,7%, uniéndose a la mayoría de los otros índices con pequeñas pérdidas en la semana. El TSX Venture Exchange (CDNX), sin embargo, ganó alrededor de 1.3% y ahora está subiendo 3.7% en lo que va del año. El compuesto TSX continúa subiendo más alto en lo que puede ser un triángulo de cuña ascendente a medida que el rango se estrecha. Si es así, se encuentra cerca de una ruptura y podría en teoría implicar una ruptura en el área de 16.000. Cuatro de los catorce subíndices registraron ganancias esta semana pasada liderados por un resurgimiento del Cuidado de la Salud (THC), con un aumento del 14,4%. Otras ganancias fueron las de Finanzas (TFS) con un 0,9%, Fideicomisos de Ingresos (TCM) con un 0,5% y Servicios Públicos (TUT) con un 0,2%. A continuación observamos cómo los diferenciales se han ampliado entre el extremo corto y el extremo largo de la curva de rendimiento. Esto es muy beneficioso para las acciones de tipo de interés, en particular las financieras, pero también para los fideicomisos de ingresos y las empresas de servicios públicos. De los perdedores, el líder fue Materials (TMT) con un 4,9%, Metales y Minería (TGM) con un 4,8% y Golds (TGD) con un 4,5%. Todavía esperamos que a estos tres les vaya bien este año y vemos este retroceso como algo temporal. Pero lo que es clave ahora mismo es, ¿qué hace el TSX? Si eso es realmente una cuña ascendente, entonces pronto podríamos enfrentarnos a una retirada.

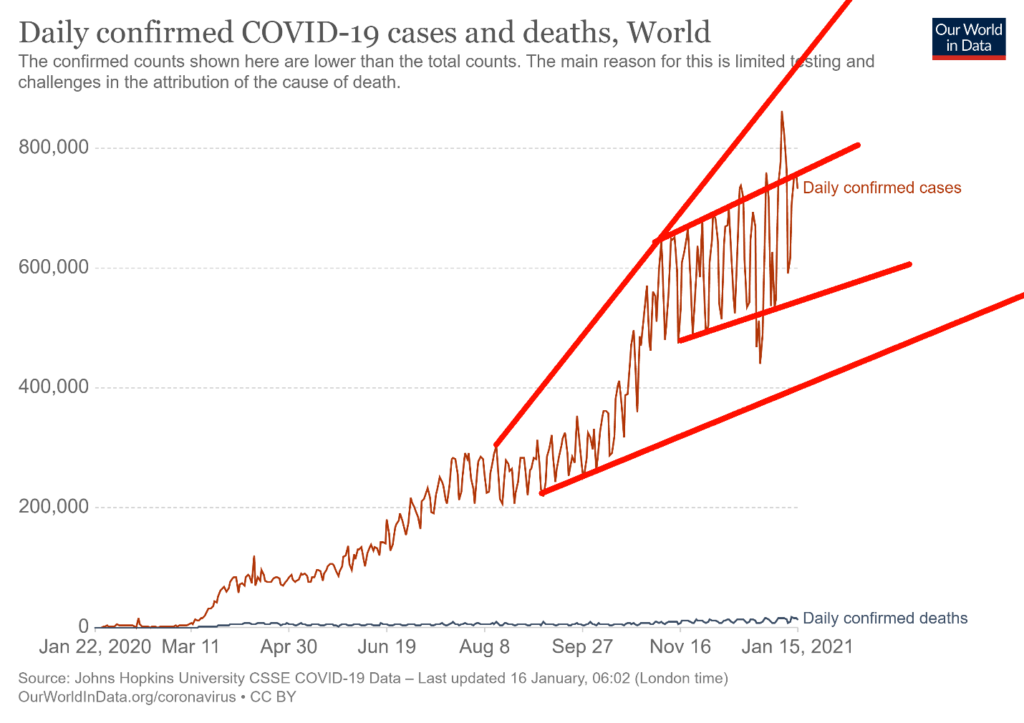

Hacia adelante y hacia arriba. Hemos subido más de 95 millones de casos y nos acercamos rápidamente a los 100 millones. Debería estar allí en algún momento de esta semana, posiblemente incluso para el día de la inauguración. Tenemos más de 2 millones de muertos. El mundo añade más de 700.000 casos cada día y más de 13,5 mil mueren cada día. Todos liderados por los EE.UU. La vacuna se ha lanzado, pero el despliegue hasta ahora es lento. La COVID ha mutado y esto es lo que muchos esperaban que hiciera. Claro, muchos se recuperan, pero muchos de los que se recuperan se quedan con problemas permanentes. Llevará meses determinar qué tan bien funciona la vacuna. La tendencia se mantiene sin signos de un tope. De acuerdo con muchos, es muy probable que el recuento de casos y muertes se subestime en al menos un 20%.

Casos de virus de la coronación y muertes: Domingo 17 de enero de 2021 16:02 GMT

Casos: 95,112,848

Muertes: 2.033.614

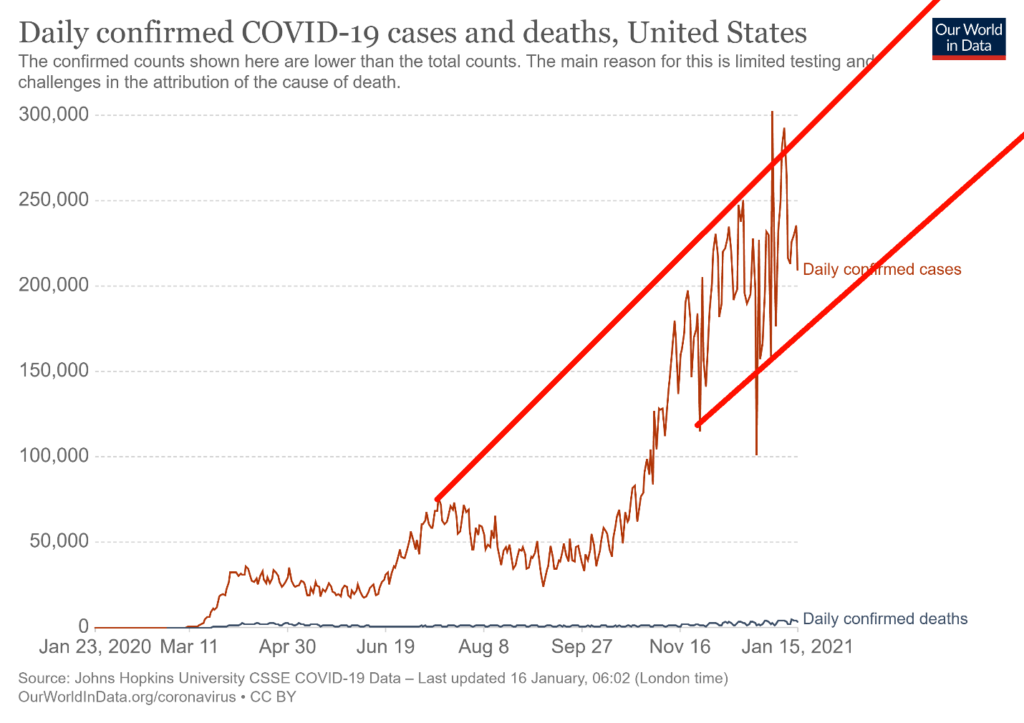

La situación en los Estados Unidos sigue siendo mala. Los EE.UU. añaden aproximadamente 230.000 casos cada día y en promedio 3.400 mueren cada día con días en los que se han visto más de 4.000 muertes y más de 300.000 casos. Los hospitales están abrumados, aunque no todos, por supuesto. Los cuerpos se apilan en los pasillos como algo salido de la época medieval. Los rumores son que Biden ordenará un cierre completo. ¿Pero es demasiado tarde? La vacuna ha salido pero está avanzando lentamente, incluso si EE.UU. está por delante de algunos otros países, incluyendo Canadá. California, Texas y Florida siguen siendo los tres grandes estados más afectados. Aunque Nueva York sigue liderando en muertes, los otros se están poniendo al día rápidamente. Los EE.UU. deberían cruzar 25 millones de casos para el día de la inauguración al ritmo actual.

Casos y muertes por el Coronavirus: Domingo 17 de enero de 2021 16:02 GMT

Casos: 24.322.125

Muertes: 405.418

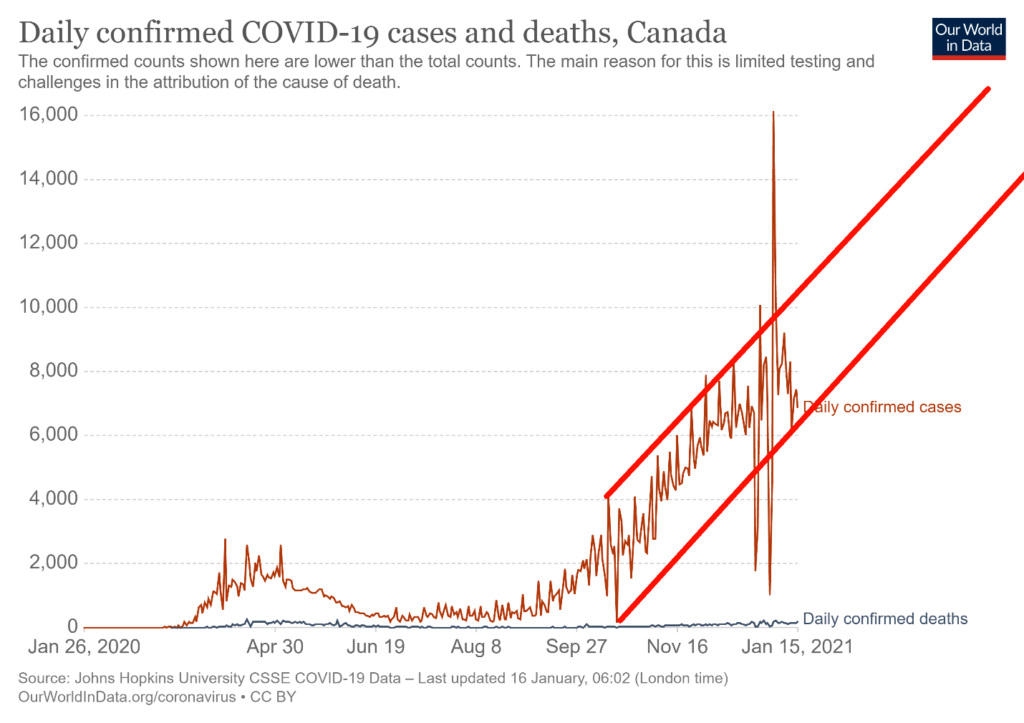

El Canadá sigue luchando. Cada día se añaden unos 7.000-10.000 casos, aunque en promedio sólo mueren unos 150 cada día. Pero la tendencia sigue en alza. Algunos de esos números atípicos son sospechosos. Las cifras de Canadá siguen siendo altas, pero sus casos y muertes por millón son menores que las de muchos. Esto puede reflejar una mejor realidad en cuanto a lo duro que es el Canadá en comparación con otros países.

Casos y muertes por coronavirus: Domingo 17 de enero de 2021 16:02 GMT

Casos: 705,605

Muertes: 17.934

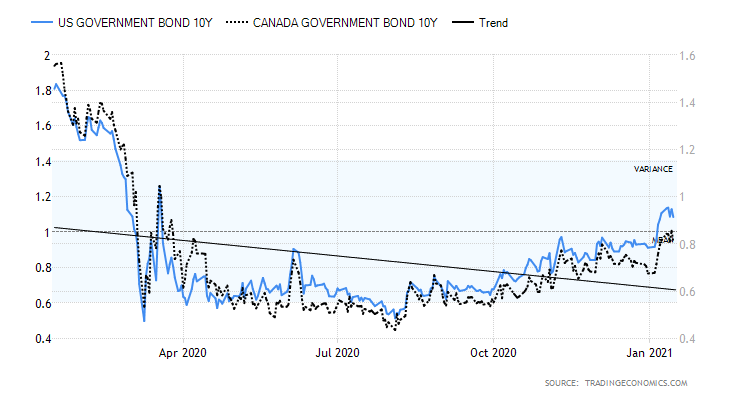

Bono del Tesoro a 10 años de los EE.UU., Canadá Bono del Gobierno a 10 años (CGB)

Los rendimientos se mantuvieron relativamente estáticos la semana pasada. El bono del tesoro de los Estados Unidos a 10 años disminuyó ligeramente al 1,09%, mientras que el bono del Gobierno del Canadá a 10 años (CGB) disminuyó al 0,81%. Al igual que los mercados, parecen estar entrando en la inauguración esta semana. Los números económicos de la semana pasada fueron variados. Las expectativas de inflación están subiendo, la apertura de puestos de trabajo de JOLTS cayó en noviembre a 6.527 millones desde 6.632 millones, la tasa de inflación interanual de diciembre fue del 1,4% por lo que el diferencial a 10 años sigue siendo negativo, la tasa de inflación básica llegó al 1,6%, las ventas al por menor de diciembre cayeron 0.7% pero año tras año subieron un 2,9% (antes de la inflación), el IPP año tras año de diciembre subió un 0,8%, la producción industrial de diciembre subió un 1,6% pero año tras año bajó un 3,6%, la utilización de la capacidad de diciembre fue del 74,5%, y el Índice de Sentimiento del Consumidor de Michigan llegó a 79,2 frente a 80,7. Si hubo sorpresas, fueron las ventas al por menor de diciembre. La caída de las ofertas de trabajo de JOLTS agrava los problemas de los desempleados ya que se estima que 18,1 millones de personas reciben beneficios. Hay más personas desempleadas que puestos de trabajo. El reciente aumento de los rendimientos ha ayudado a subir el dólar americano por un lado y a bajar el oro por el otro.

Ha pasado algún tiempo desde que observamos el margen de 2-10 (el billete del tesoro de 10 años de los EE.UU. menos el billete del tesoro de 2 años de los EE.UU.). El spread es bastante positivo, actualmente está en 98 pb. En Canadá el diferencial es de 65 pb. Este diferencial positivo es la razón principal por la que los bancos están bien y deberían seguir haciéndolo mientras el diferencial siga siendo tan amplio o incluso si se reduce un poco. Se denomina «carry», en el sentido de que se puede comprar a 10 años y vender a 2 años y recoger el diferencial del spread. Este escenario se desarrolla entre otros instrumentos de crédito diferentes y los bancos son capaces de contabilizar el diferencial con poco temor a una caída que perjudique sus beneficios a medida que el diferencial se reduce. Mientras el diferencial siga siendo relativamente amplio como este, el sector financiero debería funcionar relativamente bien, en particular los bancos.

El índice de los EE.UU. tuvo su mejor semana en semanas, con un aumento de casi 0,8%. Las monedas se vieron afectadas por la caída del CDN en un 0,1%, el euro en un 1,2%, el franco suizo en un 0,7%, pero la libra esterlina se opuso a la tendencia alcista del 0,1% y el yen japonés también subió en un 0,1%. El índice del dólar se acerca a la resistencia cerca de 91, pero por encima de 91 el índice podría subir a 92. El índice del dólar ha estado en una tendencia a la baja desde el máximo de septiembre de 94,39. Una corrección normal de esa caída podría llevar al Índice US$ a por lo menos 91,30 con un potencial mayor a 92,00 e incluso hasta 92,65. Por encima de 93,50 es posible que se alcancen nuevos máximos. Hasta ahora esto parece un rebote atrasado tras una tendencia descendente constante. El índice del dólar más fuerte está pesando sobre los precios del oro. La mayor resistencia está en 92,25 pero por encima de ese nivel es probable que suba a niveles más altos. El índice del dólar tiene una cierta estacionalidad positiva en enero, pero la estacionalidad más fuerte se da en marzo.

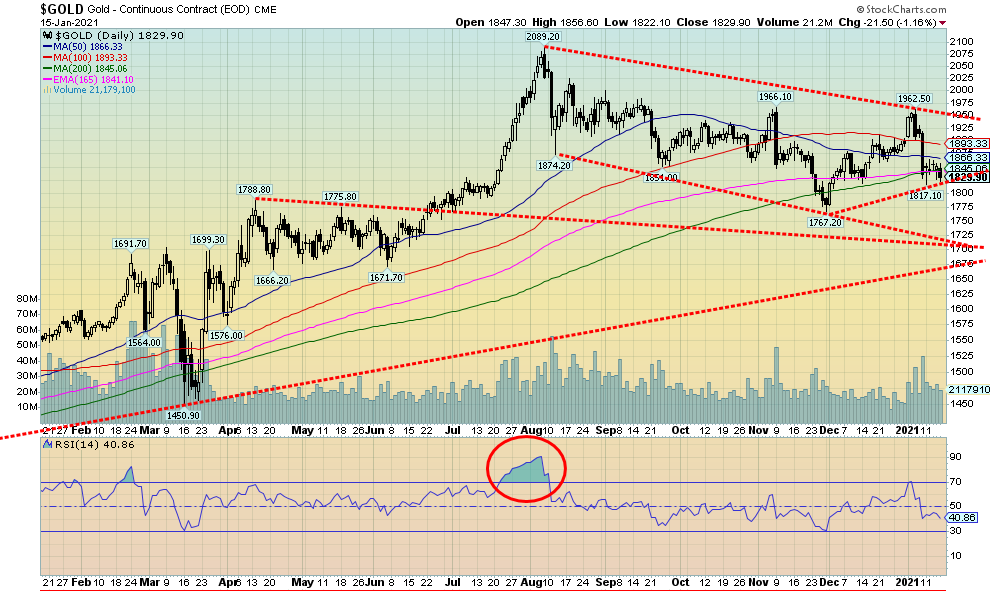

Con los rendimientos de los bonos y el dólar subiendo, el oro no se lo tomó a bien y cayó unos 6 dólares a la semana o un 0,3%. El viernes fue el peor, con una caída del 1,2%. Fue la segunda caída semanal consecutiva y contribuyó a que la tendencia a corto plazo bajara. La plata se las arregló para aguantar, subiendo un 0,9% y el platino un 1,7%. El paladio también subió un 1,3%, pero el cobre cayó un 1,9%. Las acciones de oro no se tomaron bien la caída y ambos índices de oro bajaron en la semana.

Con el índice de EE.UU. en alza de nuevo y los bonos del tesoro a 10 años por encima del 1%, pesaron en los precios del oro. Parece que se ha pasado por alto el enorme paquete de estímulos que se avecina. Curiosamente, también escuchamos rumores de una posible reducción de la Reserva Federal. No estoy seguro de por qué, pero observamos que en el anterior adelgazamiento del oro no tuvo un buen desempeño. Lo que es clave podría ser el estímulo de los esfuerzos de la administración Biden. Pero con la inauguración de esta semana y las amenazas de violencia, el oro puede estar deteniéndose frente a todo esto para asegurarse de que Biden realmente sea inaugurado. Así que, hasta entonces el oro está atrapado en corrientes cruzadas.

El oro está actualmente en algún apoyo aquí en 1.830 dólares, pero una ruptura por debajo de 1.825 dólares sugeriría que la zona de apoyo de 1.800 dólares / 1.815 dólares podría caer. Por debajo de los 1.800 dólares, una repetición de la baja de noviembre de 1.767 dólares estaría en marcha. El fondo del canal está cerca de los 1.700 dólares. Una caída por debajo de 1.700 dólares indicaría que el mercado alcista ha terminado. Sin embargo, seguimos creyendo que hay más posibilidades de que suba. Hemos notado cómo estamos tratando de encontrar nuestro mínimo de 31.3 meses. El mínimo de noviembre calificaría, pero el centro está alrededor de abril de 2021 para ese mínimo. Todavía está en juego una posible subida en febrero que podría llevar el precio del oro a 2.200 o 2.300 dólares. Mientras seguimos viendo considerables informes alcistas para el oro, también estamos al tanto de informes bajistas. Por lo tanto, nunca nos gusta adelantarnos hasta que vemos cómo se rompen las cosas. Notamos que, a pesar de la mejora en el precio del oro, en general, sigue siendo bajista.

A pesar de las notas de precaución, seguimos siendo optimistas y positivos respecto al oro para el 2021. Esperamos una confirmación de ruptura ascendente. 1.950$/1.960$ sigue siendo la resistencia clave. Una vez que superemos ese nivel, deberíamos volver a superar los 2.000 dólares.

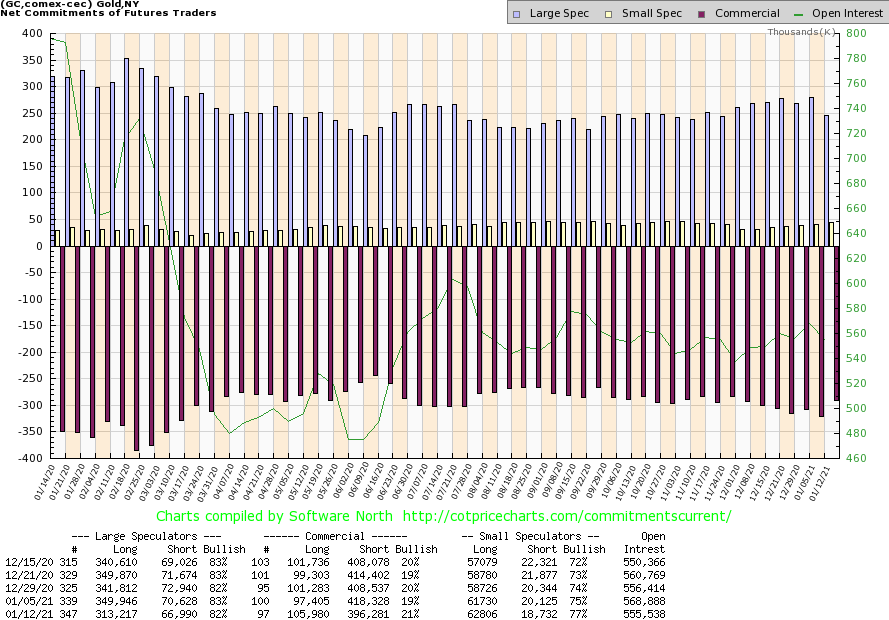

Por fin, una mejora en el COT comercial. El COT comercial de oro mejoró al 21% esta semana pasada desde el 19%. El interés abierto a corto plazo cayó aproximadamente 22.000 contratos mientras que el interés abierto a largo plazo subió casi 9.000 contratos. El interés abierto total cayó cerca de 13.000 contratos en una semana de baja sugiriendo una cobertura corta. Los grandes especuladores COT (fondos de cobertura, futuros gestionados, etc.) cayeron al 82% desde el 83%. El interés abierto corto también cayó allí en unos 4.000 contratos, pero el interés abierto largo se disparó, bajando a más de 36.000 contratos. Los grandes especuladores estaban rescatando sus posiciones largas. El oro COT es todavía un poco demasiado bajista para nuestro gusto, pero vamos a tomar la mejora. Un rayo de esperanza.

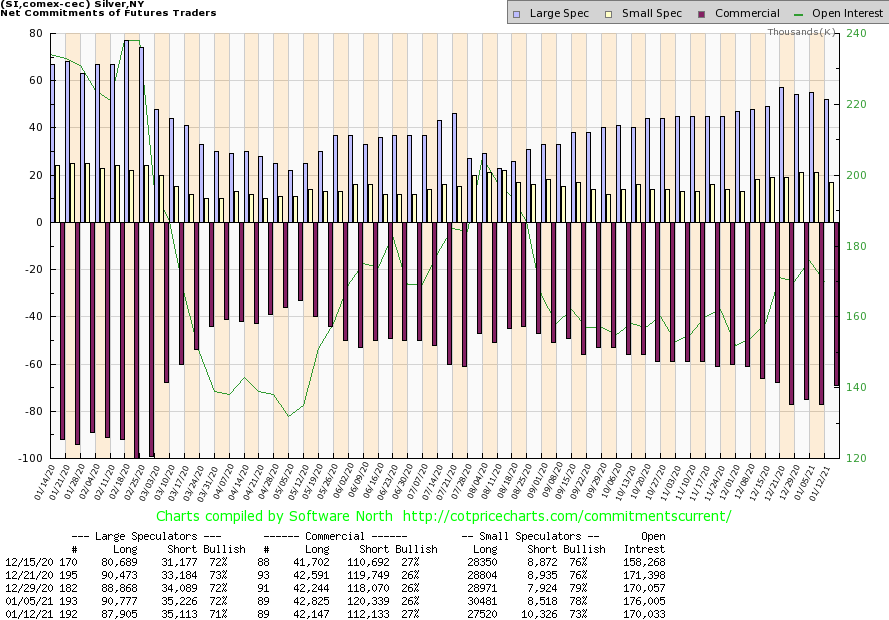

La plata no tuvo un buen viernes, ya que cayó un 3,6%. A pesar de la caída del viernes, la plata logró una ganancia del 0,9% en la semana. La ganancia llegó a pesar de la caída del oro. Desde el día de la caída de la plata el 8 de enero, ha operado en un rango general de 24,50 a 25,90 dólares. Eso define nuestros parámetros actuales, así que una ruptura por debajo de $24.50 podría hacer que la plata bajara hacia $23.40 y el fondo del canal. Una ruptura por encima de 25,90 dólares podría indicar un retorno al alza; sin embargo, sospechamos que se necesitaría más trabajo. Si la plata realmente se rompe a la baja, entonces 23,40 dólares podría ser sólo una pausa antes de caer más hacia los 22 dólares. El patrón actual de formación es un poco borroso ya que, desde que se remató en agosto a 29,92 dólares, la plata se ha negociado en gran medida en un rango entre 22 y 27 dólares con una breve incursión por encima de 27 dólares. Por lo tanto, ¿se trata de un patrón de rematamiento o un patrón de consolidación? Lo hemos tratado como un patrón de consolidación después de la subida desde el mínimo de marzo de 2020 de 11,64 dólares hasta el máximo de agosto de 29,92 dólares. Eso sugiere que la ruptura debería ser al alza para completar un potencial gran patrón tipo ABC. La confirmación de la ruptura sólo superaría los 28 dólares. Nosotros, junto con muchos otros, seguimos siendo alcistas y algunos otros son muy alcistas. Pero también somos cautelosos por si acaso, como dicen. Seguimos creyendo que el mínimo de marzo fue un mínimo de medio ciclo del actual ciclo de 7-8 años que tocó fondo a finales de 2015. El próximo mínimo del ciclo de 7-8 años sería para 2022-2024. La pregunta ahora mismo es, ¿fue el máximo de agosto la cima de este ciclo? Eso se confirmaría sólo con un desglose por debajo de 22 dólares. Por lo tanto, tenemos que tener todas estas cosas en mente hasta que se rompa al alza por encima de 28 dólares.

Al igual que el oro, tuvimos una mejora en el COT comercial para la plata esta semana pasada. Mejoró al 27% desde el 26%, ya que el interés abierto a corto plazo cayó en más de 8.000 contratos. El interés abierto largo se mantuvo estable. En general, el interés abierto cayó la semana pasada, lo que sugiere que lo que vimos fue una cobertura corta. Los grandes especuladores COT cayeron al 71% desde el 72%.

No fue una buena semana para las acciones de oro, ya que el Índice de Oro TSX (TGD) cayó 4.5% y el Índice de Bichos de Oro (HUI) bajó 5.9%. El reciente fracaso en el 342 señaló una potencial repetición de los bajos en el 300/304. A poco menos de 307 nos estamos acercando. El fondo del canal está cerca de 270. Esa área también sería un gran apoyo. Ese nivel se enfocaría si fuéramos a romper por debajo de 300. El indicador MACD (no se muestra) se cruzó a la baja esta semana pasada. Pero si se ven nuevos bajos por debajo de 300, se establecerían divergencias positivas, ya que es poco probable que el MACD alcance nuevos bajos. Sin embargo, no podemos descartar una prueba de 300 o incluso nuevos mínimos por debajo de ese nivel. Como mínimo, necesitaríamos recuperar 325 para sugerirnos que podríamos estar recuperando la tendencia alcista. En última instancia, tendría que superar los 342, pero por encima de ellos se encuentra la mayor resistencia a 360. Sólo por encima de eso podríamos decir con seguridad que la tendencia alcista del toro está de nuevo en juego. El volumen no ha sido demasiado impresionante, lo cual es típico de los períodos de corrección.

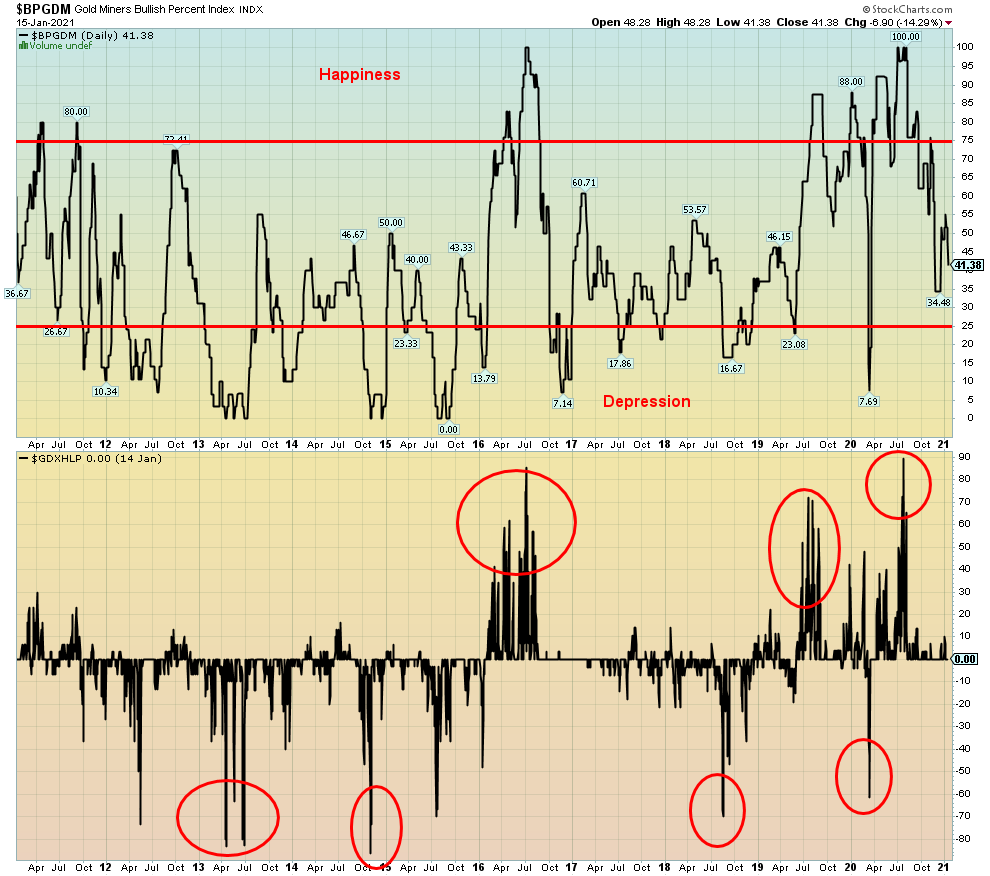

El Índice de Porcentaje de Alza de los Mineros de Oro (BPGDM) cayó a 41 esta semana pasada, ya que parece estar a punto de probar el reciente mínimo de cerca de 34. Esto no es particularmente bajista o alcista. Notamos que el otro indicador, el Índice de Porcentaje de Nuevos Altos y Nuevos Bajos de los Mineros de Oro es bastante neutral aquí también. Con ambos indicadores tan neutrales, es más difícil tratar de predecir el próximo movimiento que podría ser hacia arriba o hacia abajo. Sin embargo, queríamos notar el sentimiento para las acciones de oro y plata. Incluso las lecturas neutrales nos dicen algo.

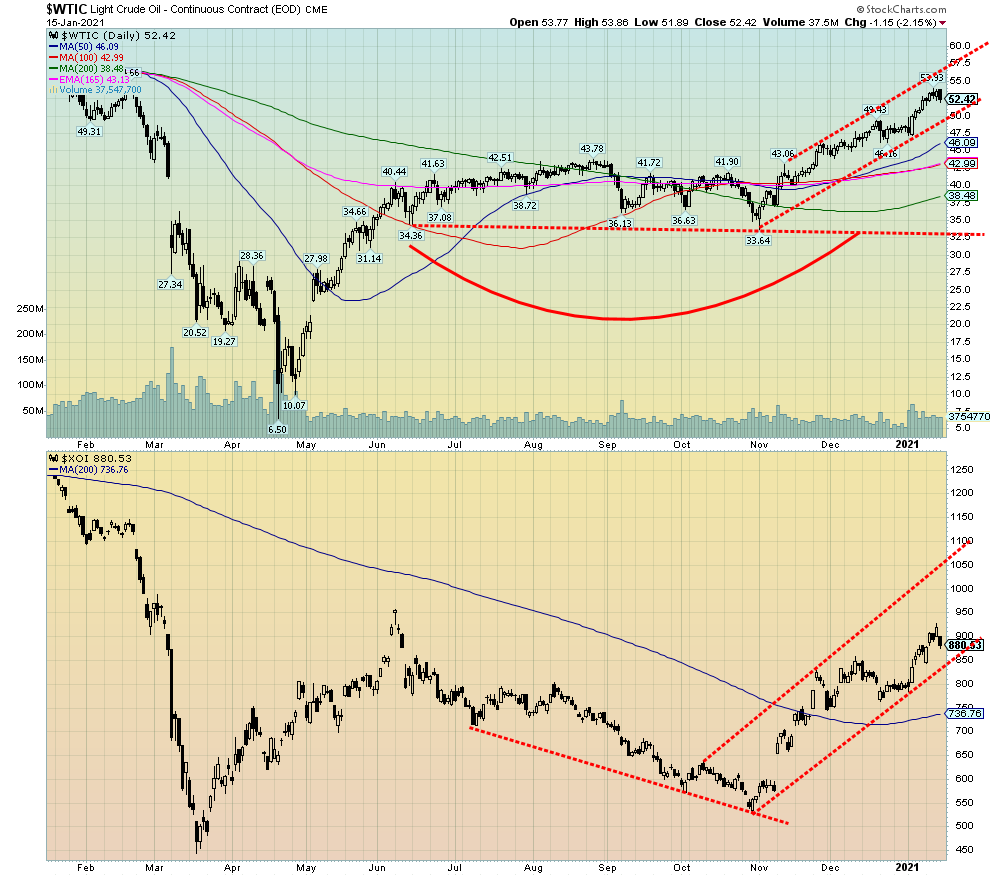

No hay mucho que decir en el frente del petróleo esta semana. El petróleo del WTI subió un 0,3% la semana pasada, pero cayó un 2,2% el viernes por la preocupación de la demanda y un aumento de los casos en China. No es que los 144 casos del 15 de enero fueran mucho, pero fue más alto de lo habitual. Tienen un promedio de 7 días de 93 casos, lo que también es un pequeño aumento. Lo mencionamos como se señaló esta semana. Una de las cosas que los precios más altos están haciendo es aumentar las predicciones de un rebote en la industria del esquisto de los EE.UU. Sin embargo, como las arenas petrolíferas canadienses, la industria del esquisto realmente necesita precios aún más altos por encima de los 80 dólares y precios más altos sostenidos. A pesar de la caída del viernes, el petróleo WTI tiene un apoyo de 50 dólares. Pero una ruptura por debajo de 50 dólares podría señalar el final de esta carrera de mini-bull. Por debajo de 47,50 dólares confirmaría el final de la corrida de toros.

Las acciones de energía se mezclaron durante la semana, ya que el índice de petróleo y gas ARCA (XOI) subió 1,3% pero el índice de energía TSX (TEN) cayó 1,5%. Aún así, el XOI se mantiene en una buena tendencia alcista. La ruptura está por debajo de 850 y se confirma con una ruptura por debajo de 800. El TEN parece un poco más precario ya que se rompe por debajo de 98 y se confirma con una ruptura por debajo de 89. El apoyo mayoritario se sitúa en 75/77. Por lo demás, como el petróleo WTI, el XOI sigue con una buena tendencia alcista pero, como se ha señalado, el TEN parece un poco más tenue.

El gas natural (GN) mejoró otro 1,5% esta semana pasada y, tras un retroceso a los 200 días de MA recientemente, el GN parece estar listo para subir de nuevo. Una ruptura por encima de 3 dólares confirmaría eso y, como mínimo, una nueva prueba de la alta de 3,40 dólares visto a finales de octubre podría estar en marcha.

Con el Presidente Biden tomando el timón a finales de esta semana, la pregunta será, ¿cuándo pueden sacar el paquete de estímulo incluyendo 1.400 dólares en cheques? Eso también ayudaría a la demanda de petróleo.

__

(Imagen destacada de Karolina Grabowska vía Pexels)

DESCARGO DE RESPONSABILIDAD: Este artículo fue escrito por un tercero y no refleja la opinión de Born2Invest, su dirección, personal o sus asociados. Por favor, revise nuestro Descargo de responsabilidad para más información.

Este artículo puede incluir declaraciones sobre el futuro. Estas declaraciones prospectivas se identifican generalmente con las palabras «creer», «proyectar», «estimar», «llegar a ser», «planear», «querer» y expresiones similares. Estas declaraciones prospectivas implican riesgos conocidos y desconocidos, así como incertidumbres, incluidas las que se tratan en las siguientes declaraciones de advertencia y en otras partes de este artículo y de este sitio. Aunque la Compañía puede creer que sus expectativas se basan en suposiciones razonables, los resultados reales que la Compañía puede lograr pueden diferir materialmente de cualquier declaración con miras al futuro, que refleja las opiniones de la administración de la Compañía sólo a partir de la fecha del presente documento. Además, asegúrese de leer estas revelaciones importantes.

El comercio de futuros y opciones entraña un riesgo considerable de pérdida y puede no ser adecuado para todos. La valoración de los futuros y las opciones puede fluctuar y, como resultado, los clientes pueden perder más que su inversión original. En ningún caso el contenido de este sitio web debe ser interpretado como una promesa, garantía o implicación expresa o implícita por o de The PRICE Futures Group, Inc. de que usted obtendrá ganancias o que las pérdidas pueden o serán limitadas de alguna manera. El desempeño pasado no es indicativo de resultados futuros. La información proporcionada en este informe tiene un propósito exclusivamente informativo y se obtiene de fuentes que se consideran fiables. No se ofrece ninguna garantía de ningún tipo, ni implícita ni posible, cuando se intentan hacer proyecciones de las condiciones futuras. El apalancamiento creado por el comercio en el margen puede trabajar en su contra así como a su favor, y las pérdidas pueden exceder su inversión total. Antes de abrir una cuenta y operar, debe buscar el asesoramiento de sus asesores según corresponda para asegurarse de que comprende los riesgos y puede soportar las pérdidas.