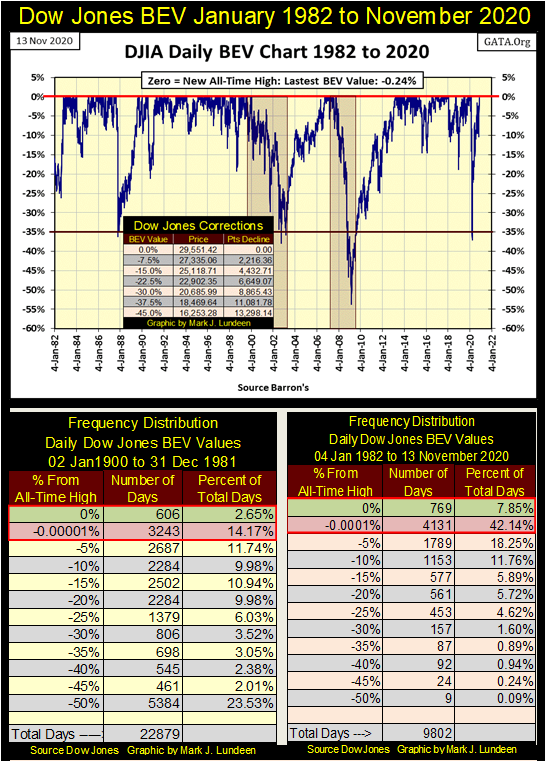

En primer lugar, y unas pocas páginas más abajo, está la vista del Ojo de Oso para el Dow Jones que se remonta a enero de 1982. Como yo lo veo, nuestro actual mercado alcista comenzó en agosto de 1982 cuando el Dow Jones comenzó un avance que lo llevó arriba, y lo mantuvo por encima de 1000 hasta hoy. Ahora en noviembre de 2020, unos treinta y ocho años después el Dow Jones se acerca a los 30.000, pero todavía no está ahí.

El último máximo histórico del Dow Jones fue el12 de febrero, cuando cerró en 29.551. Esta semana cerró en 29.479, o 72 puntos menos que el BEV Cero de febrero pasado. ¿Pueden los toros empujar el Dow Jones por encima del VEB Cero de febrero pasado? Si no pueden, podemos olvidarnos del Dow Jones por encima de 30K.

Echemos un vistazo rápido a nuestro mercado alcista de treinta y ocho años en el siguiente gráfico del VEB. Comenzó en agosto de 1982 cuando el Dow Jones avanzó desde su línea de BEV -25% a su línea de BEV Cero, donde hasta agosto de 1987 hizo muchos nuevos máximos de todos los tiempos.

El «Flash Crash» de octubre de 1987 fue el siguiente gran evento en el gráfico, donde todas las computadoras de Wall Street fueron programadas con parámetros similares de compra y venta. Se llamó «seguro de cartera» en ese momento, donde cuando el mercado bajaba tanto, estos programas comenzaban automáticamente a vender posiciones perdedoras y a acortar en la debilidad del mercado para obtener ganancias. Todo esto tenía sentido; ¿qué podría salir mal?

El último máximo histórico del Dow Jones fue el 25 de agosto de 1987, donde cerró a un impresionante 2722,42. A partir de finales de agosto, el mercado comenzó una corrección donde el 16 de octubre de 1987 el Dow Jones había bajado a su nivel de BEV -17,5%. Al día siguiente, el mercado debió haber caído por debajo del umbral de «seguro» del programa, y todos los principales creadores de mercado en la computadora de Wall Street comenzaron a vender sus posiciones perdedoras y a entrar en corto en la debilidad del mercado. Nadie lo vio venir. En un solo día el Dow Jones cayó un 20% porque todos temían desconectar las computadoras para detener las ventas.

Se demostró un punto que era común en esa época, pero que sigue siendo cierto hoy en día; que cualquiera puede hacer un lío de las cosas, pero si alguien realmente quiere arruinar totalmente las cosas, necesita una computadora.

La siguiente corrección del 35% del Dow Jones ocurrió después de la burbuja de alta tecnología del NASDAQ de los 90. Es curioso cómo esta corrección del 35% del Dow Jones también estaba conectada a las computadoras, pero las correcciones para las compañías de computadoras, semiconductores y software eran mucho más profundas que sólo el 35%. En octubre de 2002 el compuesto del NASDAQ en sí mismo bajó un 78% desde sus máximos del año 2000.

El auge y la caída de las hipotecas de alto riesgo fue también un evento del mercado de la alta tecnología. Wall Street contrató a verdaderos científicos de cohetes para programar súper computadoras para cortar en pedazos el capital y los intereses de las hipotecas, que podrían ser recombinados de tal manera que incluso las hipotecas de los morosos podrían ser calificadas como deuda AAA. Esto se llamó «financiación estructurada» y la alta tecnología fue el núcleo de la misma.

«La innovación ha traído una multitud de nuevos productos, como los préstamos de alto riesgo y programas de crédito de nicho para los inmigrantes. Con estos avances en la tecnología, los prestamistas han aprovechado los modelos de calificación de crédito y otras técnicas para extender eficientemente el crédito a un espectro más amplio de consumidores. Estas mejoras han llevado a un rápido crecimiento de los préstamos hipotecarios de alto riesgo… fomentando la innovación constructiva que responde a la demanda del mercado y beneficia a los consumidores».

– Alan Greenspan (En la Cuarta Conferencia Anual de Investigación de Asuntos Comunitarios del Sistema de la Reserva Federal, Wash D.C. 8 de abril de 2005

De todos modos, según Alan Greenspan esa era la teoría. Como se descubrió, durante la caída del mercado del Dow Jones en 2008-09, el 54%, trillones de dólares de hipotecas abandonadas quedaron sin valor, sin importar cómo los modelos informáticos de los científicos de los cohetes los cortaron en pedazos. ¿Quién podría haber visto que eso sucediera?

La última y cuarta corrección del mercado post agosto de 1982, 35%, ocurrió el pasado febrero/marzo. Los principales medios financieros dijeron que esta caída fue el resultado del virus CCP, y tal vez sea así. Pero el romance de las altas finanzas con las computadoras es un asunto voluble, uno propenso a rupturas repentinas y violentas. Especialmente preocupante es el mercado de cientos de billones de dólares en derivados OTC, un mercado totalmente dominado por las computadoras y el software que se ejecuta en ellas.

Veamos las dos tablas de frecuencias en la parte inferior del gráfico de arriba. En estas tablas estamos viendo una historia de 120 años del Dow Jones en formato Bear’s Eye View (BEV), donde décadas de datos de mercado se comprimen en un rango de sólo 100 puntos porcentuales.

El primer máximo histórico del Dow Jones en el sigloXX (BEV Cero) fue de 68,36, visto el 5 de febrero de 1900. El formato BEV trata el primer BEV Cero del Dow Jones exactamente igual que su último máximo histórico visto el 12 de febrero de 2020 (29.551), reduciéndolo, y todos los demás máximos históricos intermedios, a un 0,00%. Esos cierres diarios que no son un nuevo máximo histórico se registran como una disminución porcentual de su anterior VEB Cero, con una eliminación total de -100% en la valoración.

La tabla de la izquierda es del 2 de enero de 1900 al 31 de diciembre de 1981. La tabla de la derecha es del 04 de enero de 1982 hasta hoy; el conjunto de datos del VEB del Dow Jones visto en el gráfico del VEB anterior.

Tengan en cuenta que el Tesoro de los EE.UU. abandonó la estaca de oro de 35 dólares de Bretton Woods en agosto de 1971; diez años antes de la división en estas dos tablas. Liberar a los «Políticos» de las restricciones de la estaca de oro de 35 dólares ha tenido un impacto masivo en el mercado de valores, como se ve en estas dos tablas.

Para analizar estos datos comparamos una tabla con la otra. Por ejemplo, los golpes diarios en la fila del 0% (nuevos cierres diarios máximos de todos los tiempos); desde 1900 hasta 1981 el Dow Jones vio un nuevo máximo de todos los tiempos en sólo el 2,65% de sus cierres diarios, mientras que desde enero de 1982, el 7,85% de sus cierres diarios han sido nuevos máximos de todos los tiempos.

Combinando las filas de 0% y -0,0001%, que incluyen todos los cierres diarios en o dentro del 5% de un nuevo máximo de todos los tiempos, desde enero de 1900 hasta diciembre de 1981, el Dow Jones estuvo en un nuevo máximo de todos los tiempos o dentro de lo que yo llamo la posición de puntuación de uno (<5%) in 16.82% of its 22,879 daily closings.

Con el FOMC liberado de los grilletes de una estaca de oro de 35 dólares, qué diferencia habría en los próximos treinta y ocho años con el cierre del Dow Jones en o dentro del 5% de un nuevo máximo histórico en el 49,99% de sus 9802 cierres diarios.

Gente mucho más inteligente que yo ha predicho un horrible final a esta burbuja inflacionaria masiva de la que el mercado se ha beneficiado desde agosto de 1982. Pero predecir exactamente cuándo llegará el terrible día del juicio final del Sr. Oso ha demostrado ser peligroso para la reputación de todos los pronosticadores del mercado que se han atrevido a intentarlo. Aún así, el terrible día del juicio final del Sr. Bear está pendiente.

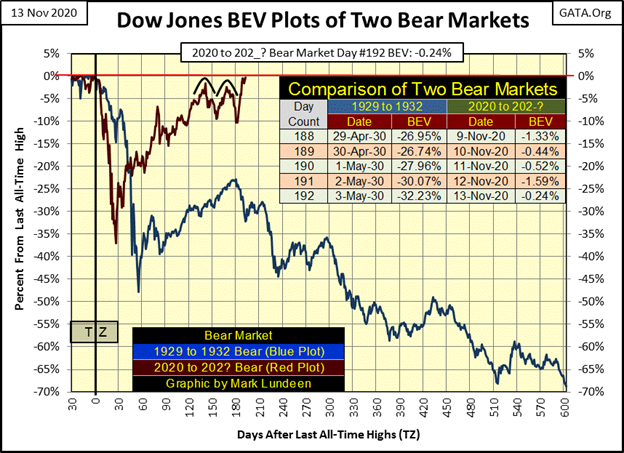

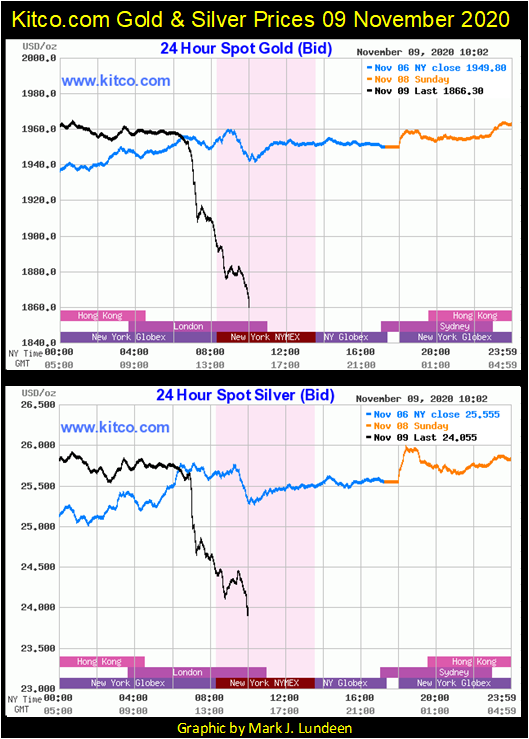

Miren el Dow Jones de las últimas dos semanas en la tabla de abajo. Se eleva por debajo de su línea BEV -10% (26.596) hasta 29.994, el valor más alto de todos los tiempos en un máximo diario, el lunes9 de noviembre, cuando el oro se estrelló por 100 dólares al mismo tiempo. Los principales medios financieros dijeron que era un anuncio de que el virus CCP finalmente tenía una vacuna. Digo que fue porque el mercado de valores recibió una gran «inyección» de «liquidez» del FOMC mientras que los mercados de papel oro del COMEX fueron golpeados por toneladas de oro inexistente que inundaron el mercado hasta que las posiciones de los toros de metales preciosos se rompieron.

Lo que es extraño de la semana pasada es que después del asombroso avance del lunes, un avance de 1610 puntos del Dow Jones desde el viernes cerca del máximo (no cerrado) del comercio del lunes, en una base de cierre diario el Dow Jones aún no ha visto un nuevo máximo histórico. Mirando mi gráfico que muestra la caída del mercado de la Gran Depresión junto con nuestra actual corrección del mercado (abajo), la tabla muestra los valores diarios del BEV de la semana pasada y aún no hemos visto al Dow Jones cerrar en un nuevo máximo de todos los tiempos.

¿Veremos al Dow Jones en un territorio de récord? El dinero inteligente está apostando a que sí, y un 0,00% para un cierre diario hará que guarde este gráfico hasta la próxima vez que el Dow Jones vea una corrección significativa.

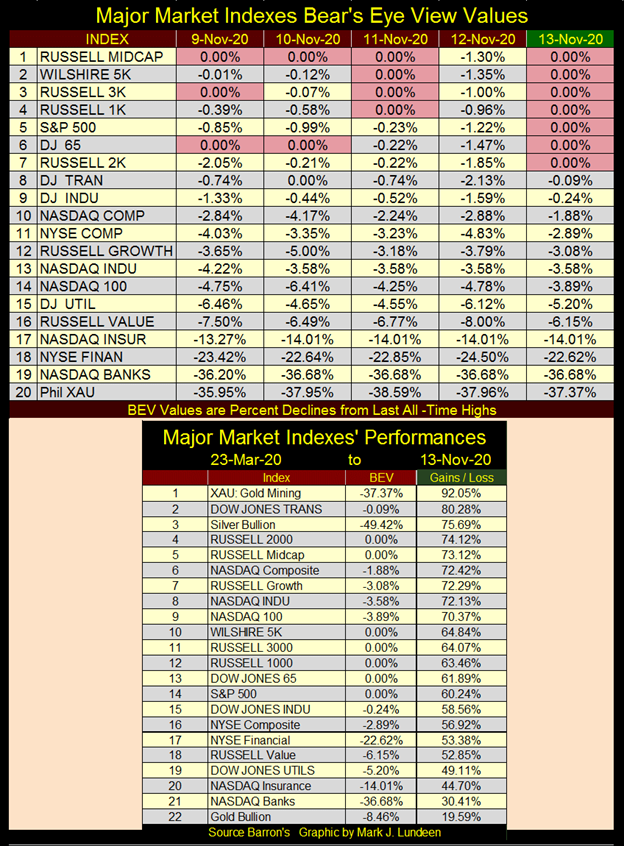

Aquí están los valores del BEV para los principales índices de mercado que sigo. La semana pasada fue una buena semana para los toros, con siete de estos índices cerrando la semana en nuevos máximos históricos, e índices del #8 al #14 en posición de puntuación o <5% from making a new all-time high.

Actualmente no tengo exposición al amplio mercado de valores. Pero sentado en la galería de maní del mercado, tiene sentido empezar a animar a los toros del FOMC, porque si no puedes vencerlos, bien podrías unirte a ellos.

¿Qué pasa con el oro, la plata y los mineros del PM? Echa un vistazo a la tabla de arriba; el XAU y la plata siguen siendo los mejores desde el fondo del mercado de marzo y no hay razón para asumir que eso cambiará pronto. ¿Y el oro? Se cuidará por sí solo. Algunas cosas no serán apresuradas, así como algunas son inevitables.

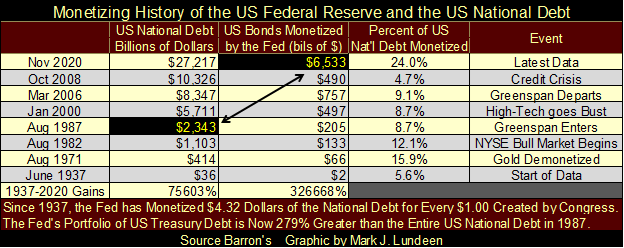

La siguiente tabla es algo a tener en cuenta cuando el Dow Jones se acerque a un nuevo máximo histórico. En noviembre de 2020, la deuda del Tesoro del FOMC es ahora un 179% más que la *DEuda nacional de todos los Estados Unidos* cuando Alan Greenspan se convirtió en Presidente de la Reserva Federal en agosto de 1987. Eso además de que la FED en noviembre de 2020 también monetizó el 24% de la deuda nacional.

Pero allá abajo en el campo de juego, y aquí arriba en la galería de maní del mercado a nadie le importa, y a nadie le importará hasta que llegue el día en que a todos les importe. El cambio en la psicología del mercado será repentino y brutal, ya que los tipos de interés y los rendimientos de los bonos una vez más empiezan a avanzar a niveles inimaginables; algo más del 5% y en aumento.

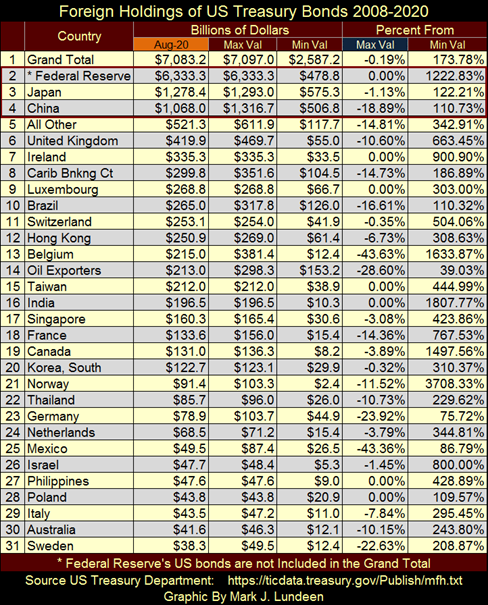

Actualizé mis tenedores extranjeros de deuda del Tesoro de los EE.UU., así que vamos a ver quién tiene los pagarés del Tío Sam.

https://ticdata.treasury.gov/Publish/mfh.txt

La tabla de abajo está ordenada en su columna del 20 de agosto, las columnas son las siguientes:

- 20 de agosto: los últimos datos del Tesoro de los Estados Unidos;

- Max Val: el mayor valor desde mayo de 2008;

- Min Val: el valor más bajo desde mayo de 2008;

- % De Max Val: vista de ojo de oso del valor máximo;

- Desde el Min Val: Porcentaje de incremento desde el Min Value.

Nota; el Tesoro de los EE.UU. no incluye las tenencias de la Reserva Federal de la deuda del Tesoro de los EE.UU., pero como tengo los datos lo incluyo. Si miran al #2-4 en la tabla de valores mínimos, antes de diciembre de 2008 las tenencias de deuda T por la Reserva Federal habían sido menores que las de Japón o China.

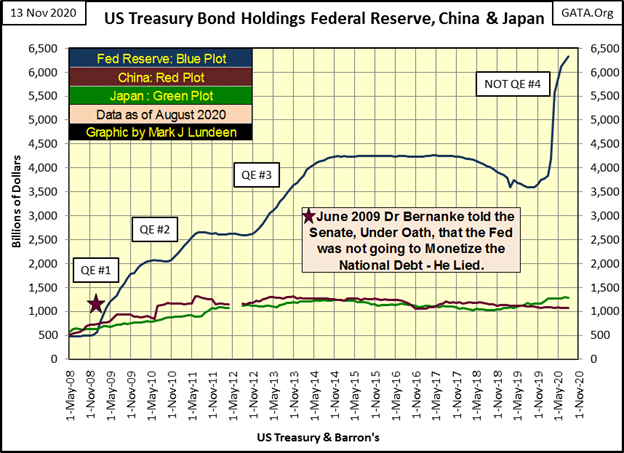

En la tabla de abajo vemos las tenencias de deuda T para China, Japón y la Reserva Federal. Las tenencias de la Reserva Federal (Blue Plot) no excedieron las de China o Japón hasta el QE#1 del Dr. Bernanke. Desde entonces la Reserva Federal, usando la inflación monetaria para financiar sus operaciones, ha sido el comprador más agresivo de deuda del Tesoro.

No es de extrañar que desde mayo de 2008, cuando la deuda nacional de los Estados Unidos era de 9,3 billones de dólares, el rendimiento de la deuda del Tesoro haya caído a mínimos históricos (gráfico a continuación) mientras que la deuda nacional aumentó a más de 27 billones de dólares. La Reserva Federal está manipulando los rendimientos de los bonos cada vez más bajos comprando deuda del Tesoro de los EE.UU. y ahora incluso bonos basura en el mercado de bonos corporativos, en volumen y a precios que nadie más está dispuesto a pagar. Esto es lo que la FOMC llama «política monetaria».

No soy un «experto en el mercado»; pero hasta donde puedo entender, lo que el FOMC está haciendo en realidad es salvaguardar las posiciones cortas de los sistemas bancarios en el mercado de derivados de tasas de interés OTC. Están manteniendo bajos los rendimientos de los bonos porque si aumentaran, cientos de billones en contratos de derivados OTC de valor nocional entrarían en el dinero.

Dado que ni la banca mundial ni los sistemas bancarios centrales podrían sobrevivir a una llamada de margen de cientos de billones de dólares, la Reserva Federal continúa comprando bonos para mantener los bajos rendimientos históricos de los bonos del mercado actual. Si se detuvieran, y los rendimientos de los bonos volvieran a subir hasta, digamos, el 5% (?), un incendio en la pradera del fracaso de la contraparte engulliría el mercado mundial de la deuda, o eso sospecho.

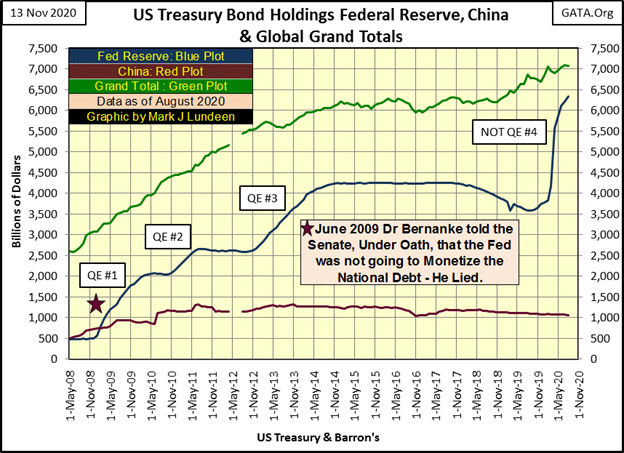

Mi siguiente gráfico muestra las tenencias de deuda T;

- La Reserva Federal;

- China;

- Total en el informe del Tesoro.

En mayo de 2008 la Reserva Federal tenía menos deuda que China. Doce años después (agosto de 2020), sus tenencias se acercan al total del Tesoro para todas las tenencias extranjeras.

Hay algo fundamentalmente malo en eso, algo que los inversores en los mercados financieros querrían, o deberían querer saber. Pero a menos que alguien sea un sabueso de datos, alguien que mantenga sus propias series de datos como yo, absolutamente nadie es consciente de esto. Esta ignorancia universal de lo que el FOMC está haciendo arriba es por diseño, con la plena cooperación de los medios financieros de FAKE NEWS, que se esfuerzan por aparecer tan ignorantes en materia de «política monetaria» como lo es su público de inversores.

¿Quiere ver algo realmente ignorante? ¿Qué tal la semana pasada cuando predije que el oro vería un nuevo máximo histórico antes de diciembre. Eso fue el sábado por la noche. En las primeras horas del lunes, el oro cayó en 100 dólares… ¡ay!

Lo que pasa con la ignorancia es que la ignorancia puede abarcarlo todo; que no sólo se ignoran los hechos, sino que también se ignoran los hechos que hay que conocer. Esto le permite a la gente, y yo soy gente tanto como cualquier otra persona, no preocuparse por esta caída de 100 dólares en el precio del oro, y continuar prediciendo que el oro verá un nuevo máximo histórico antes de diciembre.

Pero la ignorancia no debe confundirse con la estupidez. La ignorancia me permite seguir prediciendo un nuevo máximo histórico del oro antes de diciembre, pero no ser estúpido me impide arriesgar mi dinero a que el oro pueda hacerlo.

¿De qué estoy hablando? Bueno, la semana pasada el oro cerró la semana 5.29% de un nuevo máximo histórico, sólo un adelanto de $108 con quince días de negociación para hacerlo. Esta semana es una historia completamente diferente ya que el oro cerró la semana 8.46% desde un nuevo máximo histórico ($175) con sólo diez días de operaciones restantes en noviembre.

¿Podría el oro cerrar en un territorio de récord en los próximos diez días de comercio que quedan en noviembre? Bueno, el Dow Jones en los últimos diez días pasó de ser un 10% de un nuevo máximo histórico a sólo un bigote de serlo. No contaría con que el oro hiciera lo mismo, pero ¿quién sabe?

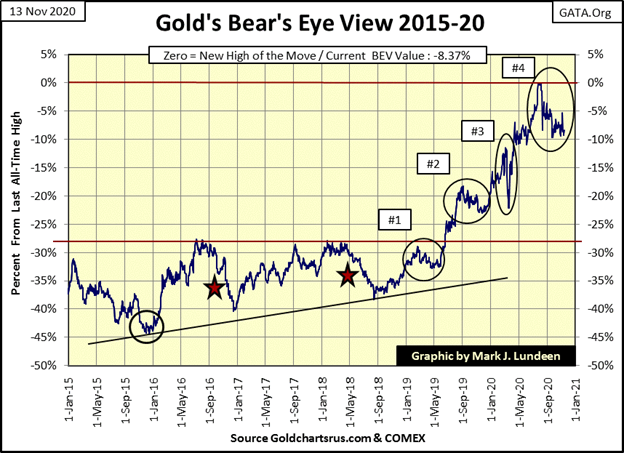

Veamos el gráfico de la BEV del oro a continuación. Si el oro puede o no romperse hasta su línea de BEV Cero en diciembre, desde principios de agosto el oro todavía se ha negado a romper por debajo de su línea de BEV -10%. Como se señaló la semana pasada, el oro en 15 puntos fue un +13 el6 de agosto. Como cerró por encima de los $2000 la onza por primera vez en la historia, el mercado de oro durante 15 días sólo vio un descenso diario.

Desde 1969 el oro no ha sido tan sobrecomprado, y tres meses después todavía está digiriendo sus cierres diarios de 2000 dólares del pasado agosto. Algunas cosas no se apresurarán; aún así el gráfico de BEV del oro que se muestra a continuación se ve muy bien.

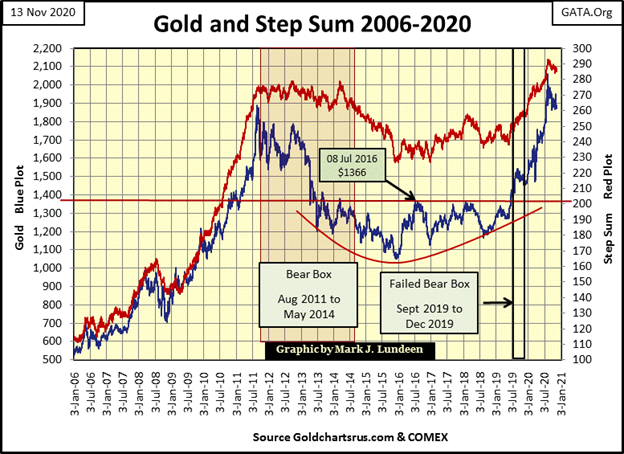

El gráfico de la suma de los pasos del oro que se muestra a continuación también es fuertemente alcista. La acción del mercado que se observa a continuación desde la cima del oro en agosto de 2011 ha construido una base extremadamente fuerte para futuros avances en el precio del oro. Anticipar otro avance de varios años, visto abajo de 2006 a 2011, donde el oro aumentó de $500 a $1888 (un avance del 277%) no es una suposición escandalosa cuando el oro una vez más decide moverse. Eso llevaría al oro hasta 7.540 dólares la onza en los próximos años.

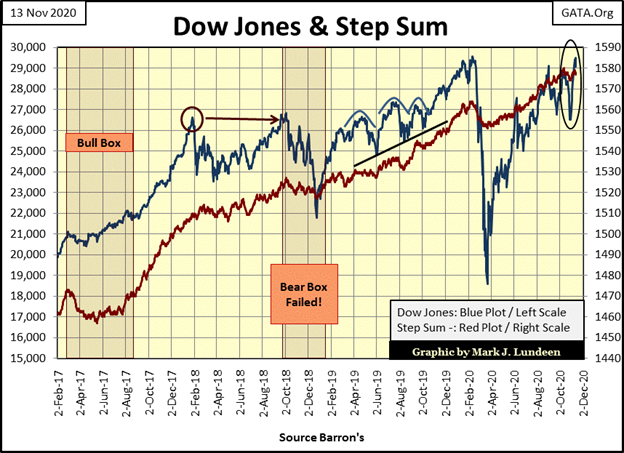

Aquí está la tabla de suma de pasos para el Dow Jones. La realidad del mercado (Blue Plot / Valoración del Dow Jones) es que el mercado de valores se está moviendo hacia arriba. Las expectativas del mercado (Red Plot / Step Sum Plot) es que la mayoría de los inversores esperan que este avance continúe. Aparentemente todos esperan que el Dow Jones suba hasta el nivel de 30K relativamente pronto, y ¿quién soy yo para discutir?

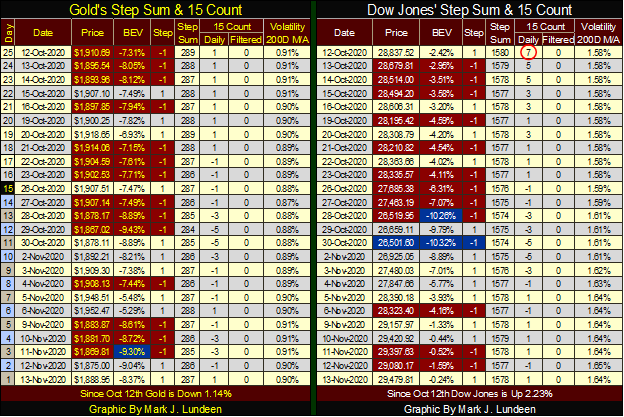

Abajo están las tablas de suma escalonada para el oro y el Dow Jones. El oro no irá a ninguna parte pronto, y no lo hará mientras siga viendo tantos días de baja. Aún así, hasta ahora los osos no han sido capaces de llevar el oro por debajo de su línea BEV -10%. Destaqué en azul el punto bajo que el oro vio desde el12 de octubre; un BEV de -9.30% visto el11 de noviembre.

He dejado el hábito de hacer predicciones de mercado. Realmente es un mal hábito. Eso no quiere decir que con la «política monetaria», como hemos visto anteriormente, el futuro del oro no sea brillante – ¡porque lo es! Pero a corto plazo, no me sorprendería ver al oro romperse hasta y tal vez por debajo de su VEB -15% ($1751) en las próximas semanas y meses. Y entonces tal vez veamos al oro en un nuevo máximo histórico antes de diciembre.

Por mi parte, tengo mis posiciones en metales preciosos, y Eskay Mining está haciendo cosas buenas para mi patrimonio personal. Por lo tanto, voy a permanecer sentado en la galería de maní del mercado, animando, sin ninguna razón en particular a los toros en el mercado de valores, mientras abucheo a los osos en los mercados de futuros de oro y plata porque los odio.

Pero la verdad es que los grandes toros en el mercado de valores son las mismas personas que son los grandes osos en el mercado de futuros de metales preciosos COMEX. Ya sabes, ¡ellos!

Mira lo que hizo el Dow Jones. A finales de octubre vio un doble fondo, donde rompió dos veces por debajo de su línea BEV -10% (resaltada en azul), y luego en diez sesiones de negociación de la Bolsa de Valores de Nueva York casi rompió en territorio de récord. ¡Denle un aplauso a los idiotas sabios del FOMC!

__

(Imagen destacada de Brett_Hondow vía Pixabay)

DESCARGO DE RESPONSABILIDAD: Este artículo fue escrito por un tercero, traducido por Born2Invest y no refleja la opinión de Born2Invest, su dirección, personal o sus asociados. Por favor, revise nuestro Descargo de responsabilidad para más información.

Este artículo puede incluir declaraciones sobre el futuro. Estas declaraciones prospectivas se identifican generalmente con las palabras «creer», «proyectar», «estimar», «llegar a ser», «planear», «querer» y expresiones similares. Estas declaraciones prospectivas implican riesgos conocidos y desconocidos, así como incertidumbres, incluidas las que se tratan en las siguientes declaraciones de advertencia y en otras partes de este artículo y de este sitio. Aunque la Compañía puede creer que sus expectativas se basan en suposiciones razonables, los resultados reales que la Compañía puede lograr pueden diferir materialmente de cualquier declaración con miras al futuro, que refleja las opiniones de la administración de la Compañía sólo a partir de la fecha del presente documento. Además, asegúrese de leer estas revelaciones importantes.