¿Nos acercamos a la histeria inflacionista? Hemos visto una serie de historias sobre cómo la inflación está a punto de engullirnos, conduciendo primero a un boom eufórico, seguido luego por un choque devastador. O el temor a que los tipos de interés tengan que subir a niveles astronómicos, lo que llevaría a una recesión destructiva o a una depresión catastrófica. Se habla de ejemplos pasados de hiperinflación como la República de Weimar, Zimbabue o Venezuela. La hipérbole no tiene límites. El temor a la inflación se ve acentuado por los programas de estímulo puestos en marcha por los gobiernos para combatir la pandemia y los cheques de ayuda al empleo enviados al ejército de desempleados. En Estados Unidos, algunos estados están tan disgustados por las prestaciones de desempleo que ofrece el gobierno federal que están terminando con ellas antes de tiempo para empujar a los desempleados a aceptar esos puestos de trabajo con salario mínimo de 7,25 dólares/hora que aparentemente no se están cubriendo.

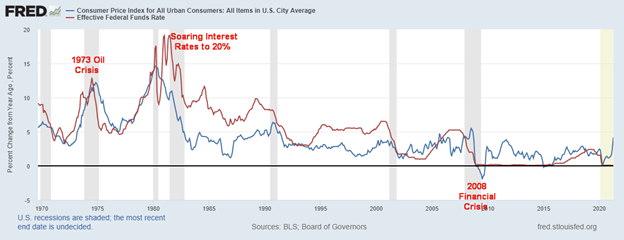

Los tipos de interés y la inflación tienden generalmente a moverse en tándem. Como muestra el gráfico de la tasa de los Fondos Federales y la inflación, cuando los tipos de interés tienden a ir por detrás de la inflación, como ocurrió a finales de la década de 1970, los tipos de interés acaban por alcanzarla. Esto se conoce como un diferencial negativo: los tipos de interés están por debajo de la tasa de inflación. El mes pasado, la tasa de inflación, medida por el IPC, aumentó un 4,2% interanual en abril. La tasa de inflación subyacente, sin alimentos ni energía, aumentó un 3,0%. El índice de precios al productor (IPP) subió un 6,2%. El tipo de interés efectivo de los fondos federales es del 0,07%. Esto implica un diferencial negativo del 3,7% con respecto al IPC, del 2,3% con respecto al IPC básico y del 5,7% con respecto al IPP. El bono del Tesoro estadounidense a 10 años cotiza en torno al 1,60%, por lo que los diferenciales también son negativos.

Mientras que los diferenciales negativos eran habituales en los años 70 hasta el final de la década, durante los años 80 y 90 ambos cambiaron de posición. El tipo de interés efectivo de los fondos federales tendía a mantenerse por encima de la tasa de inflación. Nos referimos a eso como un diferencial positivo normal cuando los tipos de interés están por encima de la tasa de inflación. Sin embargo, el colapso de las puntocom en 2000-2002 empezó a cambiar la ecuación y los tipos de interés volvieron a caer por debajo de la tasa de inflación, como se vio en la década de 1970, creando un diferencial negativo. La subida de los tipos de interés a partir de 2004, desde niveles excepcionalmente bajos, contribuyó a crear la crisis financiera y el colapso de 2007-2009. Desde entonces, los tipos de interés han estado casi exclusivamente por debajo de la tasa de inflación.

IPC (variación interanual) y tipo de interés efectivo de la Fed 1970-2021

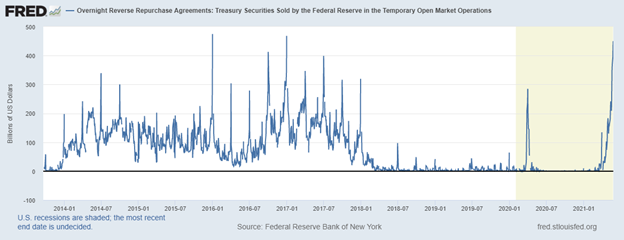

En la actualidad, el diferencial entre la inflación y el tipo de los fondos federales es tan amplio como lo ha sido en la última década, lo que lleva a muchos a pensar que la Fed no tendrá más remedio que subir los tipos de interés más pronto que tarde. Junto con la subida de los tipos de interés, es probable que también se produzca una reducción del QE. La realidad actual es que, debido a la QE y a los bajos tipos de interés, hay demasiado dinero «chapoteando» en el sistema financiero y las instituciones financieras no saben qué hacer con él. La concesión de préstamos ha disminuido drásticamente. Por ello, la Reserva Federal ha estado llevando a cabo repos inversos en el mercado abierto, mediante los cuales retira fondos del sistema financiero.

Peor aún, estos repos inversos se están realizando al 0%, lo que lleva a algunos a pensar que los tipos podrían incluso ser negativos (nota: en ocasiones lo han sido). El 25 de mayo, la Reserva Federal realizó repos a un día por un total de 433.000 millones de dólares, la tercera cifra más alta registrada. Al día siguiente lo superó, realizando 450.000 millones de dólares en repos. Luego, el 27 de mayo, lo superó de nuevo, realizando 485.000 millones de dólares de repos inversos, un récord. Los 479.500 millones de dólares del 28 de mayo no pudieron superarlo. Normalmente, los repos inversos se realizan a final de mes, de trimestre o de año para ayudar a equilibrar el sistema financiero. Esta vez no. No es de extrañar que se piense que el tapering oficial podría estar muy lejos. En este momento, la Fed parece estar dando con una mano (QE) y recuperando con la otra (repos). Lo único que podemos concluir de esto es que, o bien hay un problema ahí fuera, o bien realmente no desean terminar o reducir la QE.

Repos de un día vendidos por la Fed (en miles de millones de dólares)

Probablemente no sea una sorpresa que la creciente preocupación por la inflación parezca estar superando la necesidad de reducir la tasa de desempleo. Con una tasa de desempleo oficial (U3) del 6,1% en EE.UU. (más alta en Canadá, con un 8,1%; sin embargo, la tasa de participación de la población activa de Canadá es más alta, con un 64,9% frente al 61,7% de EE.UU.), la tasa oficial actual sigue siendo un 2,62% superior a la de febrero de 2020. Esa tasa de desempleo se traduce en 9.812.000 parados. Si se tiene en cuenta la tasa de paro U6, la cifra asciende a 17.361.000, es decir, 7.549.000 parados más.

De los que están empleados, el 16,6% lo están a tiempo parcial y muchos de ellos desean un empleo a tiempo completo. Esta semana pasada, las solicitudes iniciales de subsidio de desempleo volvieron a descender hasta los 406.000, frente a los 444.000 de la semana anterior. Están bajando, pero antes de la pandemia las solicitudes semanales rondaban los 215 mil. Se calcula que 43 millones de estadounidenses (el 13% de la población) reciben cupones de alimentos y más de 36 millones (el 11% de la población) viven oficialmente en la pobreza. En el otro extremo, 724 individuos son multimillonarios. Sin embargo, la preocupación es la inflación. Hay una considerable holgura laboral en la economía y eso, en última instancia, es deflacionista, a pesar de los intentos de aumentar el salario mínimo.

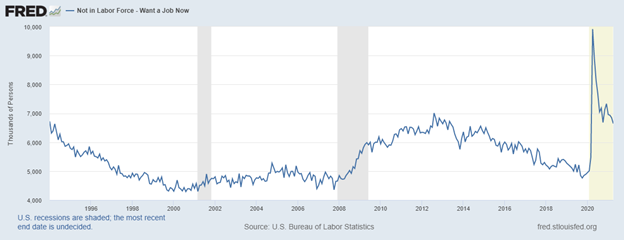

Una cifra a la que rara vez se presta atención en el mercado laboral es el número de personas que quieren un empleo ahora, pero que no se consideran parte de la población activa. Esa cifra asciende a 6.647.000 personas. Técnicamente son desempleados, pero no se consideran parte de la población activa. Eso elevaría el total de desempleados a 24.008.000. Otros 2.953.000 se consideran que no forman parte de la población activa, pero están marginalmente vinculados y han buscado trabajo. Si añadimos esto, llegamos a 26.961.000 personas que podrían considerarse desempleadas. Eso es el 13,1% de la población en edad de trabajar en EE.UU. de entre 15 y 64 años. El total de los que se consideran no activos es de 100.534.202, pero, como hemos señalado en el pasado, 55,5 millones están jubilados y 9,6 millones son discapacitados. Esta cifra incluye también a los estudiantes y a las madres que se quedan en casa.

Lo que todo esto nos dice es que existe una considerable holgura en la economía debido al elevado número de desempleados. Sin embargo, parece que los puestos de trabajo no se cubren. Eso sugiere un desajuste de competencias. O tal vez hay muchos que están nerviosos por volver a trabajar en lo que podrían ser condiciones inseguras.

No están en la población activa y quieren un trabajo ahora

Pero, ¿podría la inflación estar ya tocando techo? Naturalmente, un informe no marca una tendencia. Y hay que tener en cuenta que las cifras interanuales que estamos viendo son del profundo agujero (deflacionario) de abril de 2020, durante el pico de la primera ola de la pandemia. En aquel entonces, si uno recuerda, los precios del petróleo fueron temporalmente negativos. Hoy en día el petróleo WTI está cerca de los 65 dólares, subiendo aproximadamente 10 veces desde el mínimo oficial de 6,50 dólares del petróleo WTI visto en marzo de 2020. El petróleo WTI no ha hecho nuevos máximos desde principios de marzo, lo que hace pensar que los precios pueden haber tocado techo. La producción ha aumentado en Estados Unidos y Estados Unidos e Irán están intentando llegar a un acuerdo que podría poner más petróleo iraní en el mercado.

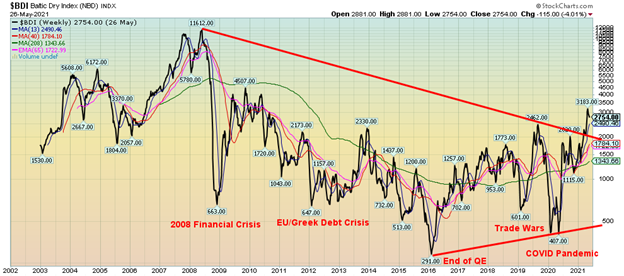

Sin embargo, los precios se han alejado de sus máximos. El trigo ha bajado un 16% con respecto a su máximo reciente, el maíz un 15%, el algodón un 10%, la soja un 10%, el paladio un 9%, y la madera ha experimentado la mayor caída, un 23% con respecto a su máximo reciente. El reciente informe sobre la inflación podría ser una maravilla de un solo golpe. Los cuellos de botella se están superando y las cadenas de suministro se están reparando poco a poco, el tráfico portuario está empezando a fluir de nuevo. El índice Baltic Dry, un indicador de las existencias de productos secos a granel, ha vuelto a salir de un profundo agujero en el que se encontraba hace un año. Pero también se ha alejado de sus máximos, con una caída del 13,5% desde su máximo de abril. Entonces, ¿se está produciendo un aumento de la inflación? ¿O lo peor ya ha pasado?

Índice Baltic Dry 2002-2021

No es de extrañar que muchos indicadores económicos mostraran repuntes interanuales, dado el profundo agujero de abril de 2020. Pero, ¿se trata de una tendencia? ¿O es simplemente el resultado natural de una mejora al salir de un agujero tan profundo?

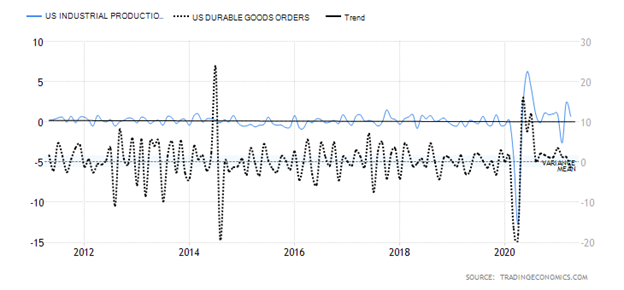

A pesar del aumento de algunos indicadores económicos, la tendencia a largo plazo sigue siendo a la baja. La producción industrial tuvo un enorme aumento interanual en abril, pero las tendencias mensuales tanto de la producción industrial como de los bienes duraderos se están desviando. Los bienes duraderos cayeron un 1,3% en abril en términos intermensuales, pero la producción industrial aumentó un 0,7%. Dos meses antes, la PI cayó un 2,6%.

Producción industrial y pedidos de bienes duraderos (variaciones mensuales)

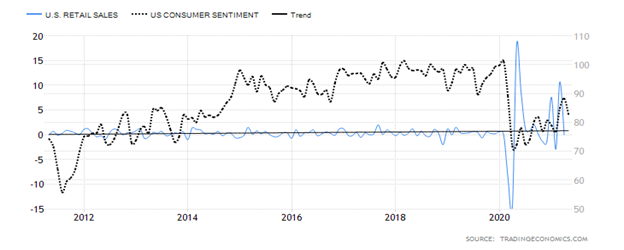

Las ventas minoristas se mantuvieron inesperadamente estables en abril, mientras que la confianza de los consumidores había aumentado, pero la confianza de los consumidores de mayo se situó inesperadamente por debajo de las expectativas. ¿Cómo se traduce esto en las ventas minoristas de mayo?

Ventas al por menor y confianza de los consumidores

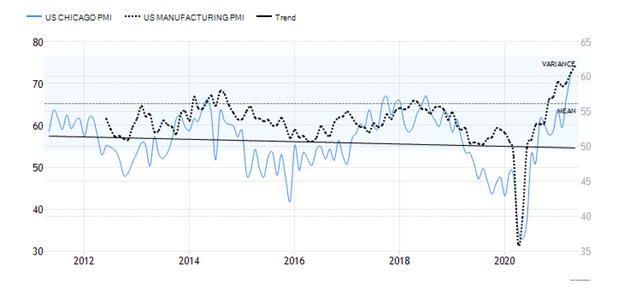

Un área que ha sido buena es el sector manufacturero, como se ve en el PMI de Chicago y el PMI manufacturero. Han subido, pero basándose en los resultados anteriores, ¿podrían estar tocando techo? La tendencia de 10 años sigue siendo a la baja en general. Pero, de nuevo, han salido de un profundo agujero desde un año antes.

PMI de Chicago y PMI manufacturero

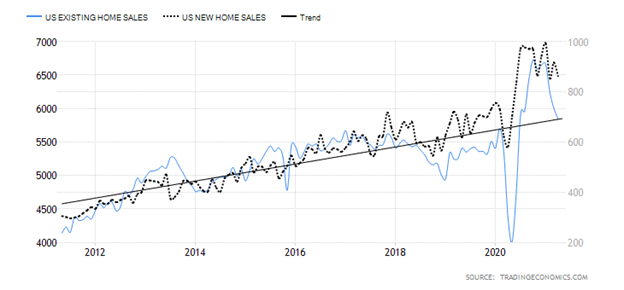

Los precios de la vivienda se han disparado, según el índice Case Shiller de precios de la vivienda, que se encuentra en su nivel más alto de la historia. Entonces, ¿por qué han disminuido las ventas de viviendas existentes y nuevas? ¿Quizá los precios son demasiado altos y los compradores se están echando atrás? Lo mismo podría ocurrir en Canadá.

Ventas de viviendas existentes y ventas de viviendas nuevas

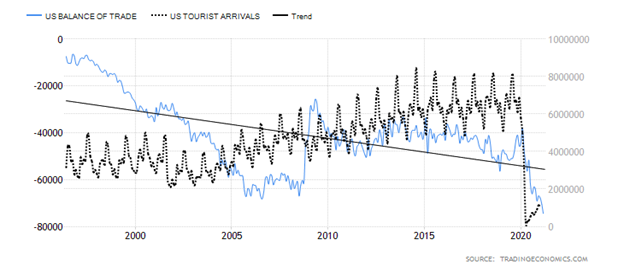

El déficit comercial de Estados Unidos nunca ha sido tan grande (el déficit comercial de marzo es un récord de 74.400 millones de dólares). Los déficits comerciales son un lastre para el PIB. Entonces, ¿qué han conseguido las guerras comerciales? La falta de turistas que vienen a Estados Unidos no ayuda. El turismo se ha desplomado y apenas se está recuperando. Quizá mejore. Pero a menos que los viajes internacionales se recuperen no es probable. La tendencia es a la baja para ambos y deberían seguir siendo un lastre para el PIB.

Balanza comercial de EE.UU. y llegada de turistas a EE.UU.

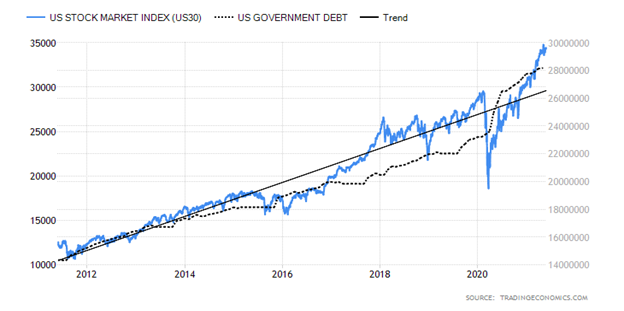

Una cosa segura es que tanto la deuda pública como el mercado de valores se han disparado. ¿Podrían estar conectados por la cadera?

Mercado de valores de EE.UU. y deuda pública

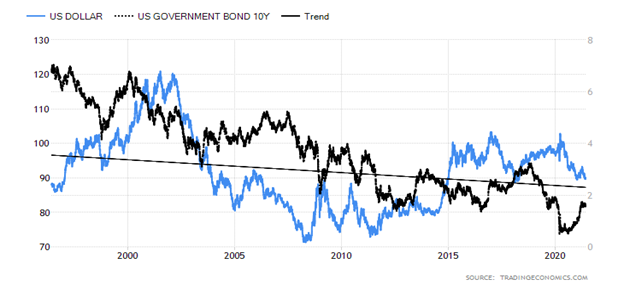

La tendencia a largo plazo tanto del dólar como de los bonos del Tesoro estadounidense a 10 años ha sido a la baja. El 10 años se ha recuperado, pero el dólar ha reanudado su caída. Incluso el 10 años se ha alejado de su reciente máximo.

Dólar estadounidense y billete del Tesoro de EE.UU. a 10 años

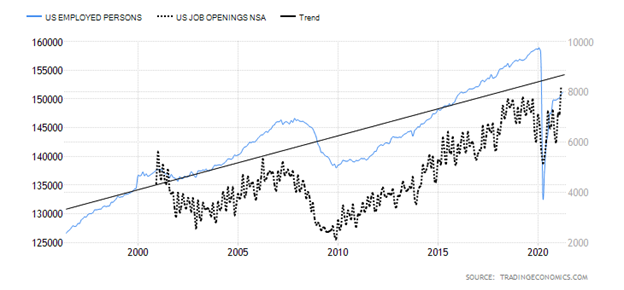

El número de personas empleadas ha mejorado notablemente desde las profundidades de la pandemia. Pero sigue estando muy por debajo de los niveles anteriores a la pandemia, en más de 7,5 millones. De los empleados, más del 16% son trabajadores a tiempo parcial, tanto voluntaria como involuntariamente. Sí, hay más de 8,2 millones de puestos de trabajo vacantes, pero el problema es la adecuación de los niveles de cualificación. Y con la disminución de la inmigración en general, los puestos de trabajo más bajos son más difíciles de cubrir.

Personas empleadas y puestos de trabajo vacantes

La realidad es que, si la inflación persiste, tendríamos que ver más informes no muy diferentes al de abril. Esto no descarta la posibilidad de que podamos ver más informes que indiquen inflación. Incluso creemos que estos informes no son necesariamente definitivos. El repunte de la inflación podría durar un año o más. Pero no esperamos que sea una inflación galopante, es decir, del 10% anual o más. Pero podría pasar de la actual inflación rastrera a una inflación a pie al alcanzar el 5% o más. Eso haría que la Reserva Federal actuara. Pero eso no se espera hasta al menos 2023.

Con los tipos de interés manteniéndose en mínimos históricos o cerca de ellos, junto con la QE, nuestras expectativas son que, sujeto a correcciones periódicas, el mercado de valores podría seguir subiendo en 2022. Sin embargo, no estamos seguros de lo que podría traer 2022. La incógnita es un evento de «cisne negro». Un ejemplo podría ser el colapso de un fondo mucho mayor que Archegos Capital. Los niveles de deuda son elevados y van en aumento, lo que seguirá siendo un lastre para el PIB, al igual que el creciente déficit comercial. Todo ello debería contribuir a mitigar el aumento de la inflación. La persistente falta de mano de obra y el elevado desempleo son también un lastre para la economía. Teniendo en cuenta todo esto, no entendemos la histeria que rodea a la inflación y creemos que puede haberse convertido en el hombre del saco. Al fin y al cabo, una inflación en torno al 3% puede considerarse beneficiosa. Es cuando empieza a subir por encima del 5% cuando puede empezar a convertirse en un pequeño problema. Pero, ¿podríamos convertirnos en una República de Weimar, Zimbabue o Venezuela? No hay señales de ello y es muy poco probable.

La pandemia continúa

La pandemia continúa. Sólo que no tanto como antes. La media de 7 días ha bajado a 508 mil por día desde un pico de casi 823 mil diarios. Las muertes también han bajado a poco más de 11 mil diarias desde un pico de más de 14 mil en la ola de enero de 2021. Los Estados Unidos registran ahora unos 21.000 casos diarios, muy lejos de los 255.000 de enero de 2021. Las muertes también han bajado a aproximadamente 550 por día desde 3.500 por día. En Canadá, los casos han bajado de 8.600 a 3.000 por día y las muertes de 160 a 40 por día. Las vacunas, el clima más cálido y los cierres, las máscaras y otras medidas han ayudado. Las cifras siguen siendo altas en la India, pero incluso están bajando de 388 mil/día a 195 mil/día y las muertes a 3.800/día de 4.100/día. Esas son las buenas noticias. La mala noticia es que los indicios apuntan a que las cifras reales eran mucho más altas. La razón es que, según las previsiones, las muertes, incluso en el mundo desarrollado, han sido mucho más altas de lo que se consideraría normal y del rango normal. Estas muertes adicionales no se contabilizan y se atribuyen a otras razones. Se estima que en los países africanos el recuento ha sido muy inferior y que las muertes en la India podrían haber superado los 10 millones. Así son las pandemias. ¿Habrá una cuarta ola o una quinta? Históricamente, las pandemias nunca son de una sola vez y tienden a extenderse a lo largo de los años, yendo y viniendo, aunque en menor medida que las oleadas iniciales. Pero con las vacunas, los aficionados en las gradas, ir al cine, al teatro, a las galerías y demás puede ser pronto una realidad de nuevo. Ah, sí, y el turismo se recupera. Pero, ¿volverá a los días anteriores a la pandemia? Lo dudamos. Oh, pero mientras se calma quizás no hagamos más esta página.

Domingo 30 de mayo de 2021 – 13:54 GMT

Mundo

Número de casos: 170,704,352

Número de muertes: 3.550.285

Casos por millón: 21.900

Muertes por millón: 455.5

ESTADOS UNIDOS

Número de casos: 34,035,405

Número de muertes: 609.421

Casos por millón: 102.281

Muertes por millón: 1.831

Canadá

Número de casos: 1,376,734

Número de muertes: 25.478

Casos por millón: 36,190

Muertes por millón: 670

Fuente: www.worldometers.info/coronavirus

Gráfico de la semana

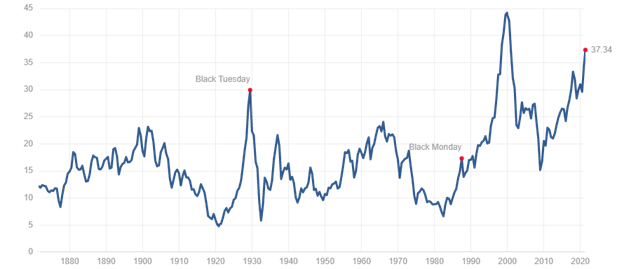

Ratio Shiller PE

Se mire como se mire, seguimos viendo al mercado de valores en una burbuja. Pero sabemos que las burbujas pueden durar más de lo que algunos cortos pueden mantenerse solventes. Así que, no, los mercados no están a punto de desplomarse mañana, pero quién sabe si la próxima semana, el próximo mes o el próximo año. Ya con 12 años de subida, esta ha sido una de las alzas ininterrumpidas más largas. De acuerdo, hubo un marzo de 2020, pero en retrospectiva eso se parece más a la caída de octubre de 1987: una corrección brusca y aterradora que pronto terminó y luego el toro se reanudó. Los osos a largo plazo son lo que experimentamos en 2000-2009 o con el mercado de valores en 1966-1982 y en 1929-1949. Obsérvese que incluso durante un mercado bajista secular se producen algunos repuntes fuertes en contra de la tendencia.

Uno de los mejores indicadores de un mercado potencialmente peligroso es el Ratio Shiller de precios y beneficios ajustados cíclicamente, conocido como Ratio CAPE. (También señalado recientemente por Jim Rickards, Inversión Estratégica, junio de 2021). El CAPE Ratio PE mira las ganancias por acción (EPS) durante un período de 10 años y se ajusta por la inflación. Su máximo histórico fue de 44,19 visto en diciembre de 1999 en el punto álgido de la locura de las punto.com. En 1929 el ratio llegó a 30. Pero en octubre de 1987 sólo estaba en 19, lo que en términos históricos no era tan amplio. Antes de la crisis financiera de 2008 estaba en 27.

Así que hoy, con 37,34, es el valor más alto que ha alcanzado desde la crisis de las puntocom. La media a largo plazo es sólo de 16,82 y la mediana a largo plazo es de 15,83. La crisis financiera de 2008 hizo que el ratio CAPE bajara a sólo unos 15 puntos. Quizá se trate de un nuevo paradigma. Estamos seguros de que eso es lo que los toros quieren que creamos. Para que conste, el ratio PE del S&P 500 es de 44,73, también muy por encima de su media a largo plazo de 15,94, pero definitivamente por debajo de su máximo histórico de 123,73 visto en mayo de 2009.

Pero continúa. La rentabilidad de los dividendos del S&P 500 es sólo del 1,37%, lo que no está lejos del mínimo histórico del 1,11% registrado en agosto de 2000 durante la burbuja de las puntocom. La rentabilidad histórica fue del 13,84% en el punto más bajo de la Gran Depresión en 1932. La media es del 4,3%. Todo esto apunta a que las acciones están en una burbuja y sobredimensionadas según muchas mediciones. Es una advertencia. Cuanto más se prolonguen estos extremos, más probable será que se produzca un desplome de cierta magnitud.

MERCADOS Y TENDENCIAS

| % Ganancias (Pérdidas) Tendencias | ||||||||

| Cierre 31/12/20 | Cierre 28/05/21 | Semana | YTD | Diario (corto plazo) | Semanal (Intermedio) | Mensual (Largo Plazo) | ||

| Índices bursátiles | ||||||||

| S&P 500 | 3,756.07 | 4,204.11 | 1.2% | 11.9% | arriba | arriba | arriba | |

| Dow Jones de Industriales | 30,606.48 | 34,529.45 | 0.9% | 12.8% | arriba | arriba | arriba | |

| Dow Jones Transportes | 12,506.93 | 15,750.31 | 1.8% | 25.9% | arriba | arriba | arriba | |

| NASDAQ | 12,888.28 | 13,748.74 | 2.1% | 6.7% | neutral | arriba | arriba | |

| S&P/TSX Composite | 17,433.36 | 19.852,18 (nuevos máximos) | 1.7% | 13.9% | arriba | arriba | arriba | |

| S&P/TSX Venture (CDNX) | 875.36 | 966.28 | 1.0% | 10.4% | arriba | arriba | arriba | |

| S&P 600 | 1,118.93 | 1,371.94 | 2.1% | 22.6% | arriba | arriba | arriba | |

| Índice MSCI World | 2,140.71 | 2.341,14 (nuevos máximos) | 0.8% | 9.4% | arriba | arriba | arriba | |

| Índice Bitcoin de la Bolsa de Nueva York | 28,775.36 | 36,842.43 | (2.8)% | 28.0% | abajo | neutral | arriba | |

| Índices de acciones mineras de oro | ||||||||

| Índice de Bancos de Oro (HUI) | 299.64 | 318.83 | (0.4)% | 6.4% | arriba | arriba | arriba | |

| Índice de oro TSX (TGD) | 315.29 | 332.33 | (0.3)% | 5.4% | arriba | neutral | arriba | |

| Rendimiento de la renta fija/espacios | ||||||||

| Rendimiento de los bonos del Tesoro de EE.UU. a 10 años | 0.91 | 1.58% | (2.5)% | 73.6% | ||||

| Rendimiento de los bonos a 10 años CGB de Cdn. Rendimiento de los bonos a 10 años CGB | 0.68 | 1.50% | (3.2)% | 120.6% | ||||

| Vigilancia de la recesión Diferenciales | ||||||||

| Diferencial del Tesoro estadounidense a 2 años y 10 años | 0.79 | 1.44% | (2.0)% | 82.3% | ||||

| Diferencial Cdn 2 años 10 años CGB | 0.48 | 1.17% | (3.3)% | 143.8% | ||||

| Monedas | ||||||||

| US$ Índice | 89.89 | 89.99 | plano | 0.1% | abajo | abajo | abajo | |

| Canadiense $ | 0.7830 | 0.8274 | (0.2)% | 5.6% | arriba | arriba | arriba | |

| Euro | 122.39 | 121.93 | 0.1% | (0.4)% | arriba | arriba | arriba | |

| Franco suizo | 113.14 | 111.14 | (0.2)% | (1.8)% | arriba | al alza (débil) | arriba | |

| Libra esterlina | 136.72 | 141,90 (nuevos máximos) | 0.3% | 3.8% | arriba | arriba | arriba | |

| Yen japonés | 96.87 | 91.03 | (0.8)% | (6.0)% | abajo | abajo | abajo | |

| Metales preciosos | ||||||||

| Oro | 1,895.10 | 1,905.30 | 1.5% | 0.5% | arriba | arriba | arriba | |

| Plata | 26.41 | 28.01 | 1.9% | 6.1% | arriba | arriba | arriba | |

| Platino | 1,079.20 | 1,182.40 | 1.1% | 9.6% | abajo | arriba | arriba | |

| Metales básicos | ||||||||

| Paladio | 2,453.80 | 2,830.10 | 1.6% | 15.3% | neutral | arriba | arriba | |

| Cobre | 3.52 | 4.68 | 4.5% | 33.0% | arriba | arriba | arriba | |

| Energía | ||||||||

| Petróleo WTI | 48.52 | 66.32 | 4.3% | 36.7% | arriba | arriba | arriba | |

| Gas natural | 2.54 | 2.99 | 0.3% | 17.7% | arriba | arriba | arriba |

Los nuevos máximos/mínimos se refieren a nuevos máximos/mínimos de 52 semanas y, en algunos casos, a máximos históricos.

A medida que nos acercamos a la festividad del Día de los Caídos (31 de mayo), los mercados han subido. Era de esperar que así fuera. La semana pasada, el S&P 500 ganó un 1,2%, el Dow Jones de Industriales (DJI) subió un 0,9%, el Dow Jones de Transportes (DJT) un 1,8% y el NASDAQ un 2,1%. Ninguno de los índices alcanzó nuevos máximos históricos. Sin embargo, nos sorprendió un poco descubrir que un índice sí hizo máximos históricos: el AMEX. El AMEX (XAX) es un índice ponderado por la capitalización de los recibos de depósito americanos (ADR) que cotizan en la Bolsa de Nueva York. Está compuesto principalmente por empresas de pequeña capitalización.

En Canadá, el TSX Composite alcanzó nuevos máximos históricos, con una subida del 1,7%. El TSX Venture Exchange (CDNX) ganó un 1,0%. En la UE, el FTSE londinense se mantuvo plano, el CAC 40 parisino sigue batiendo récords, con una subida del 1,5%, y el DAX alemán también alcanzó un nuevo máximo histórico, con una subida del 0,5%. En Asia, el índice chino de Shanghai (SSEC) tuvo una buena semana, con una subida del 3,3%, mientras que el Nikkei Dow de Tokio (TKN) se recupera con fuerza, ganando un 2,9%. ¿Un giro hacia Asia? El índice MSCI World también alcanzó nuevos máximos históricos, con una subida del 0,8%. El Bitcoin (véase más abajo) cayó, ya que el índice NY Bitcoin bajó un 2,8%.

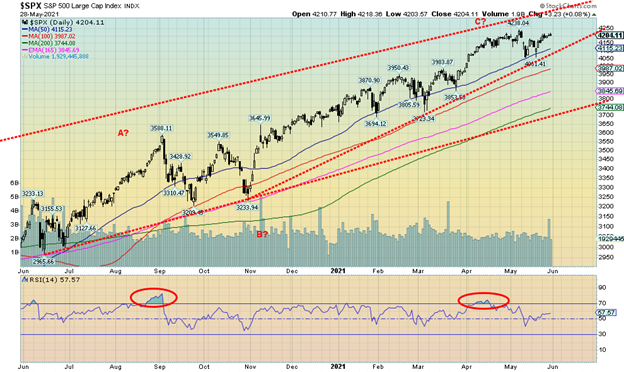

Este mercado sigue aguantando, desafiando las expectativas de que al menos deberíamos tener un retroceso para aliviar algunas de las condiciones de sobrecompra. Hasta ahora, no lo estamos consiguiendo. ¿Llegará en junio? Es difícil decirlo. Podríamos argumentar en ambos sentidos. Lo cual, por supuesto, no es lo ideal. Los volúmenes han caído, así que sabemos que este rally no tiene mucho empuje detrás. Pero eso no significa que no pueda subir. Hay mucho dinero en circulación. Por qué si no la Fed estaría realizando operaciones de repo inverso y luego dando por un lado con el QE mientras toma con el otro con los repos inversos (que son temporales). Pero, ¿a dónde va el dinero? Los bancos no se ven desbordados por la demanda de préstamos. Pero tienen un montón de dinero que tiene que ser colocado en algún lugar además de sentarse en las reservas bancarias. Los ricos se han enriquecido con la pandemia, aunque haya 18 millones de parados. Entonces, ¿dónde colocan el dinero si el mercado de valores se está encareciendo? Muchos otros -colecciones, arte, bienes inmuebles- también se están encareciendo. Pero no el oro, que lleva en crisis desde el pasado mes de agosto, aunque está empezando a subir.

Es posible que el mercado esté haciendo tope y, si es así, el primer punto de ruptura está en los 4.150 dólares. Por debajo, la ruptura se produce por debajo de los 4.100. Pero si estamos subiendo, y aquí hay espacio, la parte superior del canal está por encima de los 4.300.

Si nos fijamos sólo en nuestro viejo recurso de los mínimos del ciclo de 4 años, vemos desde el mayor mínimo en marzo de 2009 un mínimo en octubre de 2011, febrero de 2016, y el mínimo de marzo de 2020. Todos han tocado o se han situado por debajo de la MA de 48 meses. Así que, en teoría, el próximo mínimo del ciclo de 4 años no debería producirse hasta algún momento entre 2023 y 2025. Sin embargo, nuestro ciclo de 6 años tocó fondo por última vez en febrero de 2016, por lo que podríamos tener un mínimo en cualquier momento entre 2021 y 2023 que también podría coincidir con el mínimo del ciclo de 6 años. La pregunta, por supuesto, es cuándo es el tope: ¿ahora, o más adelante en el año? ¿O ni siquiera hasta 2022? Decimos todo esto con el telón de fondo de un mercado extendido, que ha sido alimentado por los tipos de interés ultrabajos y los billones de dólares en QE y estímulos con potencialmente más por venir.

Una caída del 10%, más o menos, sería saludable para el mercado. Eso es una corrección. Por debajo del 20% se considera un mercado bajista. Y una caída inferior al 30% se considera un mercado bajista importante. Ha habido 14 desde 1900, es decir, uno cada 8,5 años aproximadamente. Dos de ellos, el de octubre de 1987 y el de marzo de 2020, fueron realmente cortos: 55 y 40 días respectivamente. Así que, en algunos aspectos, apenas se pueden calificar. Ambas resultaron ser meras pausas en un mercado alcista, aunque de gran intensidad. De los 12 restantes, ocho se produjeron antes de 1940. Desde entonces, los cuatro restantes fueron 1966-1968, 1973-1974, 2000-2002 y 2007-2009. Incluyendo las dos cortas de 1987 y 2020, es decir, una cada 9,2 años. Si tenemos suerte, el año 2020 podría ser el último hasta dentro de unos años.

Seguiremos dejando que el mercado nos diga que ha tocado techo. Tomar beneficios no es una mala idea, excepto que ¿dónde colocar los fondos? Los mercados tienden (aunque no exclusivamente) a subir y bajar juntos. En nuestro comentario sobre la energía, señalamos que ahora hay cierto potencial para que el sector energético suba. Y el mercado de metales preciosos también ha empezado a subir.

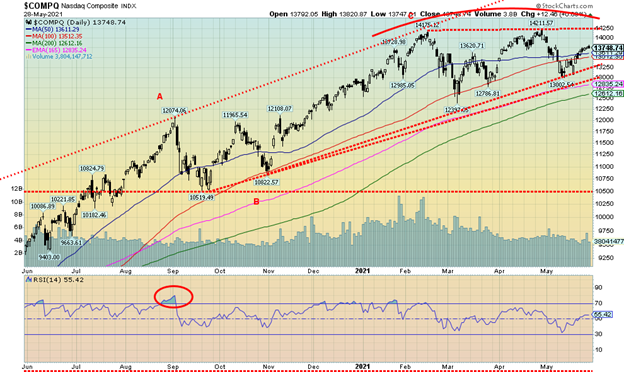

El NASDAQ sigue siendo la mosca cojonera. Mientras que otros índices han alcanzado nuevos máximos históricos (aunque no esta semana), el NASDAQ alcanzó su máximo histórico en febrero. Al igual que el S&P 500, podemos argumentar en ambos sentidos. Con un techo relativamente plano y unos mínimos crecientes, ¿podríamos estar formando un triángulo ascendente? Naturalmente, si se rompe por encima de los 14.250 y luego podría proyectarse hasta más de 16.000. Por otro lado, si estamos haciendo un techo, el punto de ruptura está en 13.250 y por debajo de 13.000 podría iniciarse un descenso más pronunciado. El volumen ha estado cayendo durante semanas, incluso cuando el NASDAQ intenta volver. Por lo tanto, nada de esto sugiere que debamos romper al alza. Por el contrario, el riesgo sigue siendo a la baja. Pero si rompemos hacia nuevos máximos, entonces podría producirse un derrumbe.

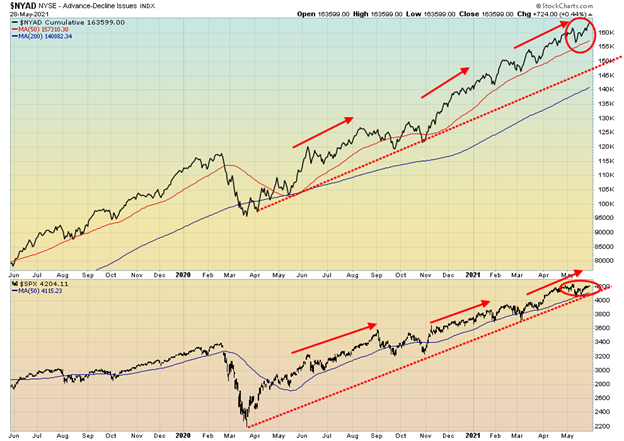

Los alcistas probablemente estén eufóricos mientras la línea de avance y descenso del NYSE se abre paso hacia nuevos máximos. Pero, al menos hasta ahora, el S&P 500 no ha confirmado el movimiento. ¿Una divergencia? Preferiríamos que fuera al revés. Y sí, hemos visto esto antes y sí, normalmente se tradujo en un movimiento alcista del S&P 500. Y miramos el porcentaje de valores que cotizan por encima de su MA de 200 días y vemos que está en 92,18, justo al lado de su máximo histórico de 94,79. Y vemos el índice de porcentaje alcista del S&P 500 en 79. No es su máximo, pero se ha mantenido persistentemente alto. Los toros no están demasiado perturbados por estas elevadas cifras. Pero al menos deberían ser cautos. Esperaríamos mejores señales que sugieran que realmente hemos hecho un máximo. Pero los extremos siguen dominando.

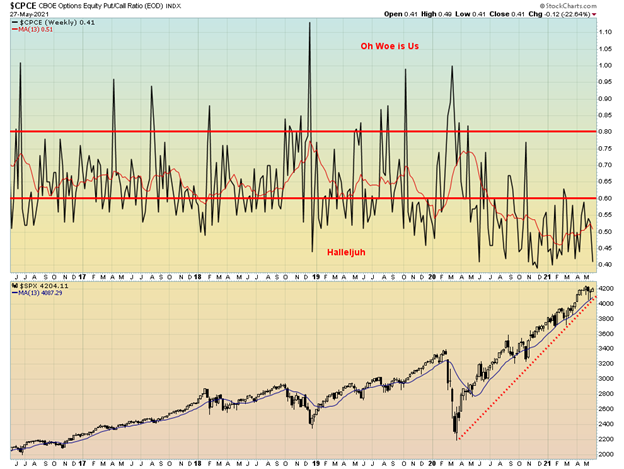

Vaya. El ratio put/call vuelve a bajar a 0,41. El mercado sigue siendo extremadamente alcista. Todo lo que podemos decir es que esto es una advertencia, pero de nuevo no se sugiere que un alto está en. Tienen que entrar en juego otros factores. Pero aquí estamos de nuevo en mínimos históricos para la relación put/call. ¿Hay algún oso por ahí?

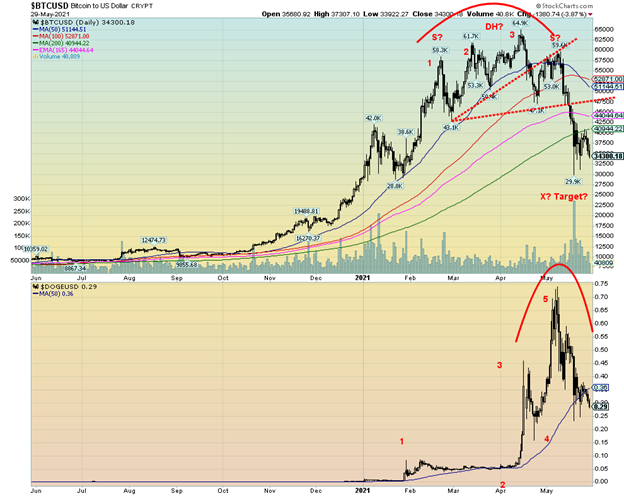

Las criptomonedas podrían estar iniciando la siguiente ola a la baja. Esta semana pasada Bitcoin (BTC) perdió sólo un 1,9% pero fue repelido en los 40.000/41.000 dólares y en la MA de 200 días. Dogecoin (DOGE) cayó un 7% y cerró por debajo de los 30 céntimos. Creemos que estamos en la tercera ola descendente de un colapso que podría llevar al Bitcoin a 25.000 dólares o menos y al Dogecoin a 15 centavos o menos. La fiesta de las criptomonedas, creemos, ha terminado. Y eso tiene connotaciones potencialmente negativas para el mercado de valores, ya que el DJI y el Bitcoin han tendido a seguirse mutuamente con rezagos.

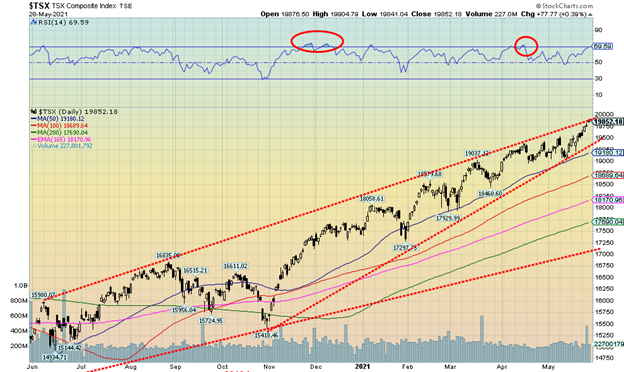

Una vez más, el TSX Composite está de enhorabuena, ya que alcanzó otro máximo histórico la semana pasada. Lo extraño es que fue el único importante aquí en Norteamérica. El TSX también alcanzó la parte superior del canal que trazamos conectando máximos en el camino. Esta semana pasada, el TSX subió un 1,7%. El junior TSX Venture Exchange (CDNX) subió un 1,0%. Sólo dos de los 14 subíndices experimentaron pérdidas en la semana y ambas fueron débiles descensos. El índice TSX Gold (TGD) perdió un 0,3% y el de servicios públicos (TUT) un 0,2%. Tres de ellos alcanzaron máximos históricos: el índice de bienes de consumo (TCS), que subió un 1,2%; el índice financiero (TFS), que subió un 1,5%, liderado por los bancos; y el índice de telecomunicaciones (TTS), que subió un 1,1%. El líder de la semana fue Health Care (THC), que subió un 9,0%. Industriales (TIN) ganó un 2,7% y Energía (TEN) subió un 2,8%. El sector de consumo discrecional (TCD) fue el único que subió más del 2%, con un 2,1%.

Los nuevos máximos históricos son emocionantes, pero el TSX se está extendiendo hacia arriba, aunque en el pasado se han visto extremos aún más altos. Estamos chocando con la línea del canal, por lo que tendríamos que romper firmemente por encima de los 20.000 para sugerirnos que podríamos estar entrando en una fusión. Una ruptura por debajo de 19.575 nos sugeriría un posible máximo. Pero sólo una ruptura por debajo de 19.400 nos indicaría que el máximo se ha producido y que la tendencia alcista ha terminado. Se ha formado un triángulo ascendente potencialmente bajista. Por lo tanto, hay que tener cuidado si rompemos a la baja, ya que el descenso podría ser rápido. Problemas por debajo de 19.200 y más problemas por debajo de 18.700.

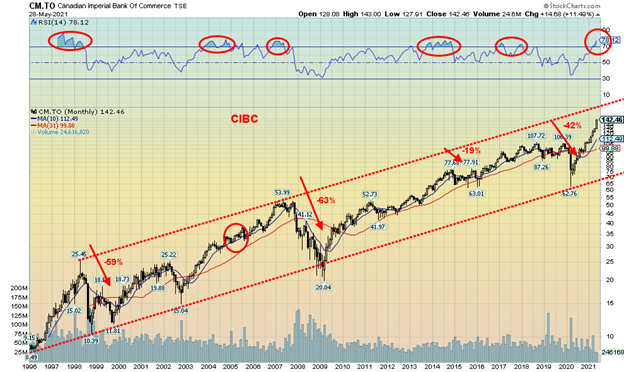

No, no estamos tratando de meternos con el Canadian Imperial Bank of Commerce (CIBC) (CM-TSX). Sólo utilizamos a CIBC como ejemplo de las condiciones de sobrecompra que se observan en los valores bancarios canadienses. Este es un gráfico mensual. El RSI está ahora por encima de 70, actualmente en 78. El RSI semanal está en 88 y el diario en 93. Rara vez los hemos visto tan altos. Los demás bancos canadienses están en una situación similar. No es frecuente que el RSI en el gráfico mensual supere los 70 puntos. Desde 1996 ha ocurrido seis veces, incluyendo la actual. No, esto no nos dice que haya un techo. El mercado todavía puede subir. El RSI puede permanecer por encima de 70 durante algunos meses, como ha ocurrido en el pasado. Pero es una señal de advertencia de que el mercado podría ser vulnerable a un retroceso y a un movimiento a la baja. Las ganancias a partir de aquí podrían ser a regañadientes.

En 1998, CIBC cayó un 59%. Los extremos de 2004 y 2005 no supusieron mucho más que una consolidación de subida lenta antes de volver a despegar. El máximo de 2007 se tradujo en un desplome del 63%. En 2015 CIBC pasó por varios meses de consolidación, cayendo en total un 19%. Los extremos de 2018 y 2019 se desarrollaron lentamente, pero finalmente dieron lugar al desplome pandémico de marzo de 2020, en el que CIBC cayó un 42%. En total, dejando de lado la consolidación de 2004/2005, CIBC experimentó caídas de más del 30% de media tras los extremos en estos niveles vistos en el RSI (y observamos otros indicadores también).

CIBC todavía podría subir hasta la parte superior de ese canal, actualmente cerca de los 165 dólares, otro 16% desde aquí. O podría ser esto. Como se ha señalado, el RSI extremo es una advertencia, no necesariamente nos dice que ha tocado techo. Pero teniendo en cuenta la experiencia pasada, podría resultar en un descenso de cierta magnitud. CIBC rompe por debajo de los 100 dólares. La pronunciada línea de tendencia alcista se rompe primero en 140 dólares y de nuevo por debajo de 135 dólares. Por debajo de los 128 dólares podría iniciarse un descenso más importante. Como siempre decimos, no se puede quebrar tomando ganancias. Siempre se puede volver a entrar.

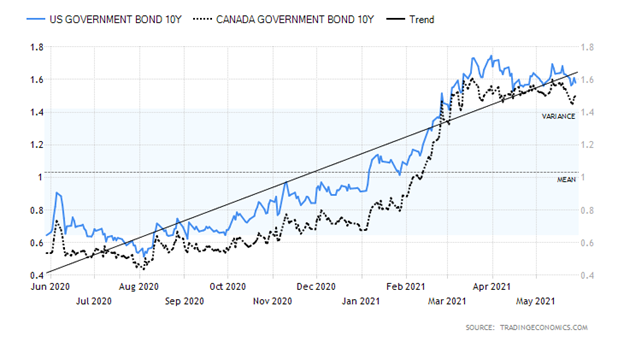

Bono del Tesoro estadounidense a 10 años/Bono del Estado canadiense a 10 años (CGB)

Desde mediados de marzo, cuando el billete del Tesoro estadounidense a 10 años alcanzó un máximo del 1,74%, se ha mantenido una tendencia a la baja. Sin embargo, no podemos decir que hayamos visto un techo definitivo. Nuestra primera ruptura sería por debajo del 1,55%, y una ruptura por debajo del 1,35% confirmaría probablemente un máximo. Después, debería producirse un descenso hasta al menos el 1,20% y posiblemente hasta el 1,00%. Se necesitan nuevos máximos para sugerir que estamos en nuestra próxima carrera alcista hacia, posiblemente, el 2%. En este momento, seguimos viendo la debilidad de los rendimientos en el futuro. La semana pasada, el bono del Tesoro estadounidense a 10 años bajó un 2,5%, 4 puntos básicos, y el bono canadiense a 10 años del Gobierno de Canadá (CGB) bajó 5 puntos básicos o un 3,2%.

Si hay algo que podemos extraer de esta semana es que el mercado de bonos no se vio afectado por las cifras del IPC, el IPP y el PIB. El IPC interanual hasta abril subió un 4,2%, el IPC subyacente un 3%, el IPP un 6,2% y el índice de precios PCE un 3,6%, con un aumento del 3,1%. En el primer trimestre, el PIB subió un 6,4% anualizado, tras un aumento del 4,3% en el cuarto trimestre de 2020. El objetivo de la Fed para el IPC subyacente es del 2%. Si el mercado de bonos no se ha visto afectado por las cifras de inflación y crecimiento, sospechamos que nosotros tampoco deberíamos estarlo. Después de todo, la Fed cree que la inflación es transitoria. Aunque no podemos asegurarlo, sabemos que los mercados han sido alimentados por billones de dólares de QE y paquetes de estímulo. Sin embargo, los rendimientos de los bonos suelen ir por delante de la curva. Y lo que el mercado de bonos parece decirnos es que no nos preocupemos por la inflación.

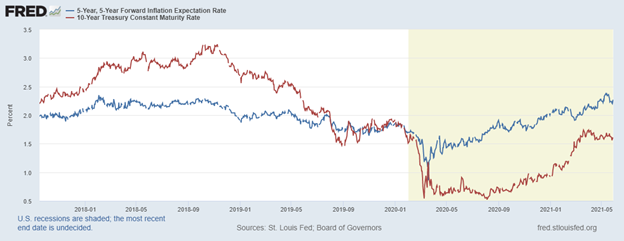

Nuestro gráfico de la página siguiente muestra las expectativas de inflación a 5 años y a 5 años vista frente a la rentabilidad del bono del Tesoro estadounidense a 10 años. Observen cómo el rendimiento del 10 años alcanzó su máximo antes que las expectativas de inflación. Ahora las expectativas de inflación parecen estar bajando también. Observamos cómo, anteriormente, las expectativas de inflación subían mucho antes que el rendimiento a 10 años. Y anteriormente, en 2018, el rendimiento a 10 años también alcanzó su máximo antes que las expectativas de inflación. En todo caso, estos gráficos sugieren que hemos visto el máximo de los rendimientos de los bonos para este movimiento. Sin embargo, eso está por ver. Como observamos, necesitamos romper por debajo de al menos el 1,35% para empezar a sugerir que se ha alcanzado un máximo.

Expectativas de inflación a 5 años y a 5 años frente a la nota del Tesoro estadounidense a 10 años

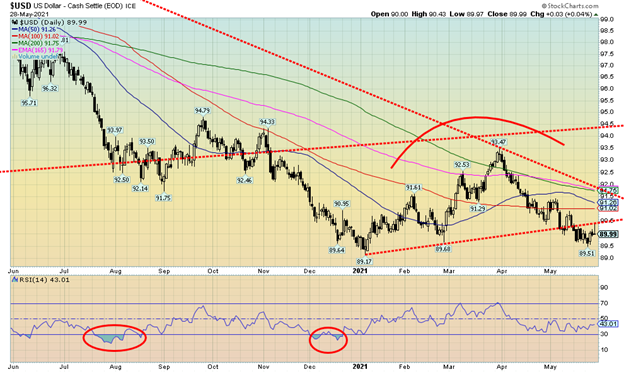

El índice del dólar cerró sin cambios la semana pasada (un mínimo 0,02% menos). Tampoco hubo mucho movimiento en las demás divisas. El Cdn$ no hizo nuevos máximos la semana pasada y, de hecho, bajó un 0,2%. Sin embargo, no podemos decir que haya tocado techo todavía. El euro subió algo menos de un 0,1%, el franco suizo bajó un 0,2%, la libra esterlina alcanzó nuevos máximos de 52 semanas y subió un 0,3%, pero el yen japonés bajó un 0,8%. Dado que el oro y el yen suelen ir de la mano, se trata de una advertencia potencialmente negativa para el oro. Sin embargo, el yen repuntó con fuerza el viernes después de haber caído, por lo que este retroceso podría ser sólo una nueva prueba de sus recientes mínimos. Hasta ahora ha mantenido esos mínimos. Al observar la acción del viernes, ¿se trata de un doji en el cementerio que el índice del dólar dejó en el gráfico? Eso se suele ver en los máximos, no en estos niveles. Un doji de cementerio se produce cuando el mercado abre, alcanza un máximo y luego vuelve a los mínimos y a la apertura.

El índice del dólar trató de subir, pero pareció fracasar en la línea de tendencia que conectaba el mínimo de principios de enero de 2021 de 89,17 y el mínimo de finales de febrero de 89,68. Dada la acción, deberíamos ver un seguimiento a la baja esta semana. Una vez que hagamos nuevos mínimos por debajo de 89,51, el mínimo reciente, podríamos estar preparados para probar el mínimo de enero de 2021 en 89,17. Una ruptura sólida por debajo de 89,17 podría hacer que el índice del dólar se acelerara a la baja. Obviamente, 90,50 es importante ahora en cualquier rebote al alza. Una ruptura por encima de ese nivel podría sugerir que se ha producido un mínimo y el índice del dólar podría llegar hasta 91 e incluso hasta 91,75, donde la resistencia sería mucho más fuerte. La tendencia del índice del dólar es firmemente a la baja; sin embargo, hasta que no veamos nuevos mínimos por debajo de 89,51, sigue existiendo la posibilidad de una mayor consolidación.

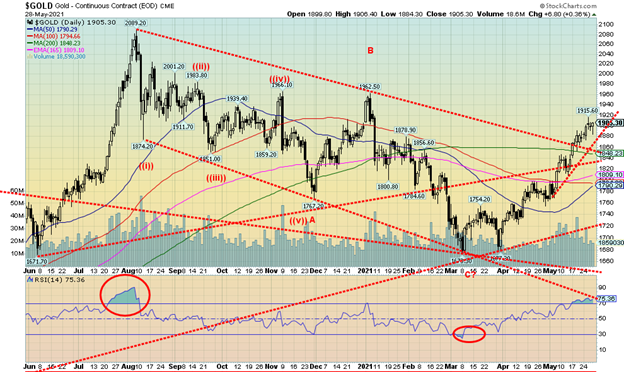

El oro finalmente superó los 1.900 dólares, con un máximo en la semana de 1.915 dólares y un cierre de 1.905 dólares. Si bien consideramos que esto es positivo, también hubo notas de precaución. El oro hizo nuevos máximos para el movimiento, pero la plata no. Como señalamos a continuación, el interés abierto por los futuros cayó en una semana en la que el oro fue más alto. Los valores del oro, representados por el TSX Gold Index (TGD) y el Gold Bugs Index (HUI), bajaron en la semana en que los metales preciosos registraron ganancias. El cierre de la semana fue débil, apenas por encima de los 1.900 dólares. Vamos a necesitar que el oro se mantenga por encima de los 1.900 dólares esta próxima semana para convencernos de que vamos a subir.

El oro subió en la semana un 1,5%, la plata un 1,9% y el platino un 1,1%. De los metales con algunas características de metales preciosos, el paladio subió un 1,6% y el cobre saltó un 4,5%. El oro se vio favorecido la semana pasada por los datos de la inflación. Con el aumento del IPC y del IPP, el oro respondió como una posible cobertura contra la inflación. El IPC subyacente se situó muy por encima del objetivo del 2% fijado por la Reserva Federal. Sin embargo, como hemos señalado, esto podría ser un fenómeno temporal, dado lo mucho que se contrajo el IPC hace un año, en abril, cuando se puso en marcha la pandemia. Además, el dólar estadounidense ha bajado ligeramente. El oro normalmente se mueve de forma inversa al dólar estadounidense. El oro también puede estar respondiendo positivamente a la aparente confusión de la Fed, que continúa con su programa de QE en el marco de la realización de operaciones diarias de repo para drenar fondos del sistema financiero. La Casa Blanca anunció su programa de 6 billones de dólares destinado a infraestructuras (muy necesarias), educación y cambio climático. No se sabe qué cantidad será aprobada por la legislatura, que está profundamente dividida. La aprobación en el Congreso puede funcionar, pero la aprobación en el Senado, que se encuentra en un punto muerto y está sujeto a filibusteros, como vimos con la formación de la Comisión del 6 de enero, podría ser un fracaso.

Los datos técnicos son, hasta ahora, favorables. Se trata de la cuarta subida semanal consecutiva. El oro también se encamina a la segunda subida mensual consecutiva, con un aumento del 7,8% en lo que va de mayo, a falta de un día. El oro ha pasado a ser positivo en el año (a duras penas), con una débil subida del 0,5%. Sin embargo, teniendo en cuenta que el oro ha estado bajando durante la mayor parte del año, esto es potencialmente un desarrollo positivo. Para la semana que viene necesitamos que el oro se mantenga por encima y cierre de nuevo por encima de los 1900 dólares. Además, la siguiente banda de resistencia se encuentra en los 1.955$/1.965$, cerca de los máximos observados en noviembre de 2020 y enero de 2021. Sólo por encima de los 1.990 dólares y preferiblemente por encima de los 2.000 dólares podría el oro sugerir nuevos máximos por encima de los 2.089 dólares. A la baja, preferiríamos que los 1.880 dólares aguantaran cualquier retroceso. Una ruptura por debajo de 1.860 $ sería negativa y por debajo de 1.840 $ cuestionaríamos todo el rally. La ruptura final se produciría por debajo de los 1.790 dólares. Hay un considerable entusiasmo alcista entre los escritores de oro. Sin embargo, esto no se ha extendido a la comunidad inversora en general. Existe la sospecha de que, a medida que el Bitcoin y las criptomonedas caen, algunos de esos fondos se dirigen al mercado del oro. Hasta el momento, el oro ha recuperado un 56% de la caída, pero aún queda mucho trabajo por hacer para convencernos de que esto no es más que un repunte tras la caída del 20% del precio del oro desde el pasado agosto.

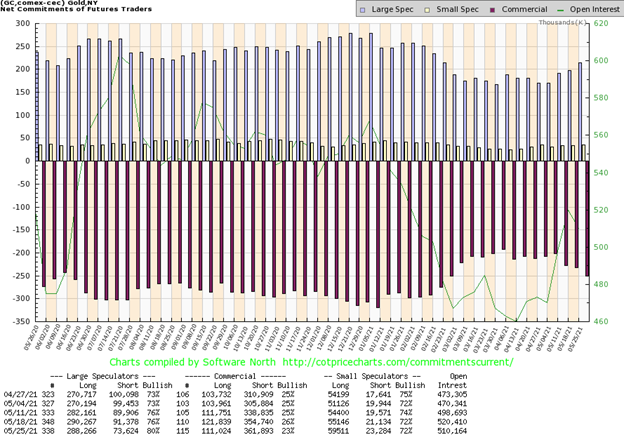

El COT comercial (empresas de lingotes y bancos) cayó esta semana pasada al 23% desde el 26%. Esto podría ser un presagio negativo. El interés abierto a largo plazo cayó más de 10.000 contratos, mientras que el interés abierto a corto plazo aumentó algo más de 7.000 contratos. El interés abierto de los grandes especuladores (fondos de cobertura, futuros gestionados, etc.) saltó al 80% desde el 76%, ya que su interés abierto corto cayó unos 18.000 contratos, aunque su interés abierto largo también bajó, pero sólo en unos 2.000 contratos. El interés abierto general cayó más de 10.000 contratos en una semana en la que el oro subió. Esto podría indicar un debilitamiento del mercado. Habría sido preferible que el interés abierto subiera esta semana pasada junto con el precio del oro.

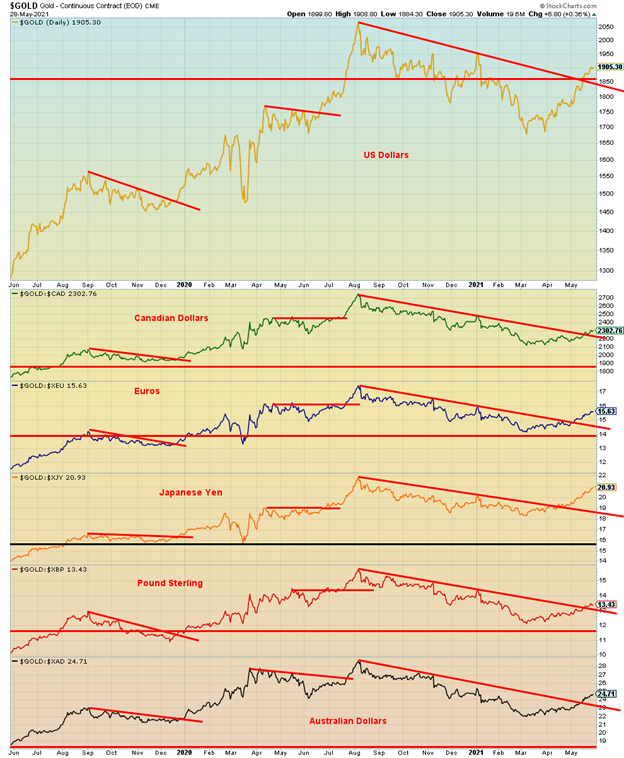

No pudimos evitar observar que el oro ha roto contra todas las divisas principales. Algunas apenas han roto (la libra esterlina, el dólar canadiense) mientras que otras parecen estar ganando tracción (el yen japonés). Las líneas de ruptura podrían convertirse ahora en soportes. Consideramos que la subida del oro en todas las divisas es la confirmación de que un movimiento alcista podría estar en camino.

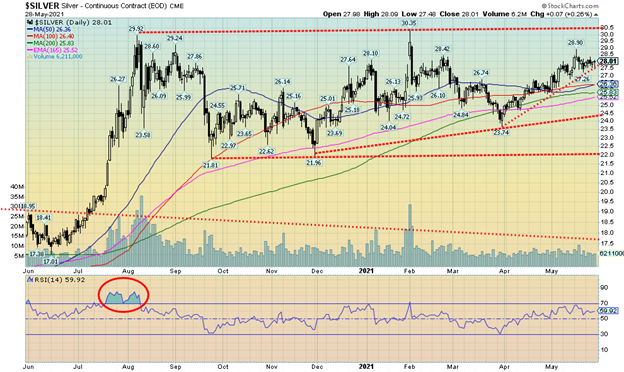

Los precios de la plata tuvieron una semana bastante tranquila, con una ganancia del 1,9% y cerrando justo por encima de los 28 $. Parece que mantenemos una línea de tendencia alcista que actualmente se sitúa cerca de los 27,60 $. Nos preocuparía que la plata volviera a romper por debajo de los $27 y por debajo de los $26, cuestionaríamos todo el rebote. Todavía parece que estamos formando un triángulo ascendente, aunque no es muy limpio. Tenemos mínimos más altos desde diciembre de 2020 con un tope bastante plano en torno a los 30 dólares. La clave es que la plata se recupere por encima de los 29 dólares, ya que eso nos sugeriría que el máximo de febrero de 30,35 dólares podría caer. Una ruptura por encima de ese nivel podría dirigirnos hasta los 39/40 dólares. Pero para que no nos adelantemos, va a ser importante que sigamos acumulando valor por encima de los 28 $. La plata ha sufrido un poco desde que hizo ese máximo de 28,90 $ el 18 de mayo. Además, la semana pasada el oro hizo un nuevo máximo para el movimiento y un nuevo cierre máximo. La plata no lo hizo. En este momento es sólo una divergencia menor.

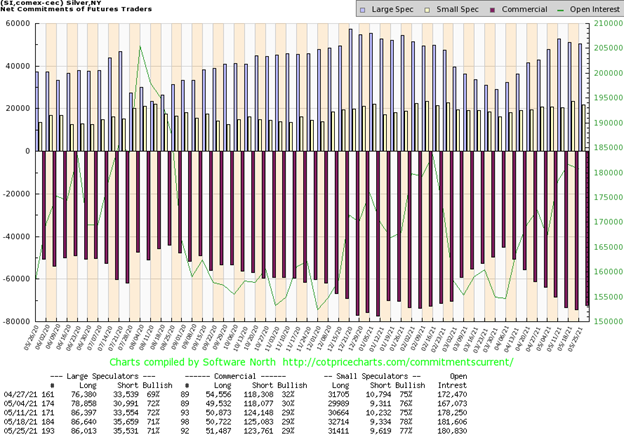

Por tercera semana consecutiva, el COT comercial de la plata se mantuvo sin cambios en el 29%. El interés abierto apenas varió, ya que el interés abierto largo ganó menos de 1.000 contratos, mientras que el interés abierto corto bajó unos 1.500 contratos. El COT de los grandes especuladores también se mantuvo sin cambios, en un 71%, y su interés abierto también varió poco. Tendríamos que considerar la acción como neutral o, en el mejor de los casos, ligeramente alcista. El interés abierto total tampoco varió mucho en una semana en la que la plata subió y cerró apenas por encima de los 28 dólares.

La semana pasada, las acciones del oro se tambaleaban mientras el oro y la plata luchaban por encontrar su propia dirección. Durante las últimas dos semanas, las acciones de oro se han mantenido en gran medida laterales. La semana pasada, el TSX Gold Index (TGD) bajó un 0,8%, mientras que el Gold Bugs Index (HUI) perdió un 0,3%. Para ellos es una semana tranquila. Los índices de acciones de oro divergieron un poco del oro y la plata, que subieron en la semana. Sin embargo, ambos índices saltaron el viernes cuando el oro y la plata repuntaron, y el oro consiguió cerrar por encima de los 1.900 dólares. Ambos índices siguen subiendo en el año, el TGD un 5,4% y el HUI un 6,4%. Se trata de una buena recuperación, ya que ambos habían bajado a principios de año. Sin embargo, ese mínimo se produjo a principios de marzo. El TGD hizo su mínimo en 267, un 36% menos que el máximo de agosto de 2020. Desde entonces, el TGD ha recuperado un 24%. El TGD también ha roto por encima de la línea de tendencia bajista desde el máximo de agosto de 2020 y ha estado cerrando por encima de la MA de 200 días. Lo que tiene que ocurrir ahora es que se produzcan nuevos máximos por encima de 341. Hasta entonces, se podría ver algún descenso más. Mientras nos mantengamos por encima de 308/314, deberíamos estar bien. Nuestra preferencia es que el TGD se mantenga por encima de 320 en cualquier retroceso. Las acciones de oro han recibido una oferta. El índice de porcentaje alcista de las mineras de oro (BPGDM) está en 70, por lo que no está demasiado caliente y tiene un margen considerable para subir. No se observan extremos en los indicadores y todos los plazos -corto, intermedio y largo- apuntan al alza. Lo que buscamos es una continuación de este rally que nos lleve a julio para un posible máximo. Lo que ocurra después podría ser clave. Un periodo correctivo hasta octubre no sería una sorpresa, seguido de un repunte hasta finales de año. Si seguimos haciendo nuevos máximos a finales de año, es un buen presagio de cara a 2022. Pero la clave podría venir cuando nos acerquemos al máximo de agosto de 2020 de 418. Un fracaso en hacer nuevos máximos por encima de ese nivel sería negativo. La preferencia es que estemos allí en julio. Eso supone una ganancia de al menos otro 26% desde los niveles actuales.

Seríamos negligentes si no mencionáramos que las noticias más importantes de la semana para los mercados energéticos fueron que tres grandes empresas petroleras se enfrentaron a la presión de los accionistas y de los tribunales para reducir las emisiones. Shell Oil (RDS.A) perdió en los tribunales, Exxon (XOM) perdió ante los accionistas y Chevron (CVX) perdió una votación de los accionistas para reducir las emisiones. Además, Total (TOT), la gigantesca empresa energética francesa, se enfrenta a la presión y el escrutinio de los accionistas. El resultado de todo esto podría ser que se produzcan más recortes de producción, lo que presionaría al alza los precios.

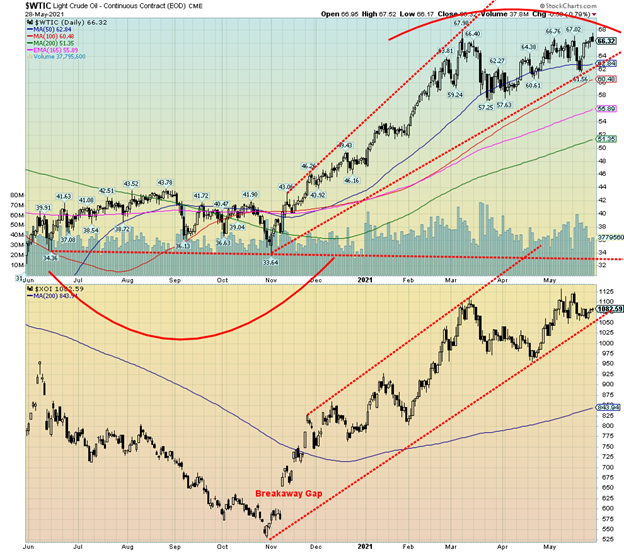

Durante los últimos meses, el petróleo WTI ha estado formando lo que podría ser un patrón de doble techo. Ahora resulta cada vez más evidente que, en lugar de caer, los precios del petróleo podrían dirigirse al alza. Los puntos de ruptura no han cambiado mucho. Una ruptura por debajo de los 62$ podría hacer caer el WTI hasta los 60$ o menos. Una ruptura por debajo de los 57 dólares confirmaría la ruptura, ya que se verían nuevos mínimos. Esto no ha sucedido y con las noticias de la semana pasada empieza a parecer que en lugar de caer podríamos ver pronto nuevos máximos por encima de los 68 dólares.

Esta semana pasada el petróleo WTI subió un 4,3% mientras que el gas natural (GN) subió un pequeño 0,3%. Los valores energéticos disfrutaron de una buena semana, con el índice ARCA Oil & Gas (XOI) subiendo un 1,4% y el índice TSX Energy (TEN) un 2,8%. Uno de los factores que impulsaron la bajada de los precios fue la entrada en funcionamiento de más petróleo estadounidense, ya que los precios habían subido, y la posibilidad de que haya más petróleo iraní en el mercado mientras Estados Unidos e Irán intentan negociar un acuerdo (peligroso). No estoy seguro de cuánto más petróleo iraní afectaría al mercado; lo han estado sacando de todos modos, a pesar de las sanciones, ya que va a China. Los barcos navegan constantemente bajo diferentes banderas de conveniencia.

Tanto el petróleo WTI como el XOI siguen subiendo dentro de los confines de un canal de túnel cada vez más amplio. El punto de ruptura del XOI está ahora por debajo de los 1.050, con confirmación por debajo de los 1.000/1025. Un movimiento por encima de 1.100 podría iniciar un nuevo movimiento al alza.

Las historias de la semana pueden ser un reto para las empresas implicadas, pero potencialmente buenas noticias para los inversores que, como resultado, podrían ver precios más altos. Sin embargo, no son tan buenas en la gasolinera.

__

(Imagen destacada de Ken Teegardin CC BY-SA 2.0 vía Flickr)

DESCARGO DE RESPONSABILIDAD: Este artículo ha sido escrito por un colaborador externo y no refleja la opinión de Born2Invest, su dirección, su personal o sus asociados. Por favor, revise nuestro descargo de responsabilidad para más información.

Este artículo puede incluir declaraciones prospectivas. Estas declaraciones prospectivas se identifican generalmente por las palabras «creer», «proyectar», «estimar», «llegar a ser», «planear» y expresiones similares. Estas declaraciones prospectivas implican riesgos conocidos y desconocidos, así como incertidumbres, incluidas las que se comentan en las siguientes declaraciones cautelares y en otras partes de este artículo y de este sitio. Aunque la empresa puede creer que sus expectativas se basan en suposiciones razonables, los resultados reales que la empresa puede lograr pueden diferir materialmente de cualquier declaración prospectiva, que reflejan las opiniones de la dirección de la empresa sólo a partir de la fecha. Además, asegúrese de leer estas información importante.

David Chapman no es un servicio de asesoramiento registrado y no es un distribuidor de mercado exento (EMD) ni un asesor financiero autorizado. No damos ni podemos dar asesoramiento de mercado individualizado. David Chapman ha trabajado en la industria financiera durante más de 40 años, incluyendo grandes corporaciones financieras, bancos y agentes de inversión. La información contenida en este boletín está destinada únicamente a fines informativos y educativos. No debe considerarse una solicitud de oferta o venta de ningún valor. Se hace todo lo posible para proporcionar información precisa y completa. Sin embargo, no podemos garantizar que no haya errores. No hacemos ninguna afirmación, promesa o garantía sobre la exactitud, integridad o adecuación del contenido de este comentario y renunciamos expresamente a la responsabilidad por errores y omisiones en el contenido de este comentario. David Chapman se esforzará siempre por garantizar la exactitud y la actualidad de toda la información. El lector asume todo el riesgo al operar con valores y David Chapman aconseja consultar a un asesor financiero profesional autorizado antes de proceder con cualquier operación o idea presentada en este boletín. David Chapman puede poseer acciones de las empresas mencionadas en este boletín. Compartimos nuestras ideas y opiniones sólo con fines informativos y educativos y esperamos que el lector realice la debida diligencia antes de considerar una posición en cualquier valor. Eso incluye consultar con su propio asesor financiero profesional autorizado.