El mercado odia la incertidumbre. Pero le gusta la política de bloqueo. Joe Biden ha sido declarado ganador de las elecciones de EE.UU de 2020 después de que Pennsylvania le fuera concedido. Esto le da a Biden una ventaja de al menos 273 a 214 en el Colegio Electoral (EC). Si otros votos que aún están siendo tabulados caen en su lugar, entonces Biden podría ganar el EC 306 a 232. En el voto popular Biden tiene actualmente una ventaja de más de 4 millones. La gran pregunta que queda es, ¿el Presidente Donald Trump concederá o seremos testigos de una larga y prolongada pelea en la corte que podría durar semanas, incluso meses? Una pelea en la corte parece estar en las cartas. Y la confirmación de la CE no es hasta el 14 de diciembre de 2020. Sigue habiendo una considerable incertidumbre.

Sigue existiendo la posibilidad de cierta confusión en la presidencia y, también con la posibilidad de una legislatura atascada, las probabilidades de cualquier cambio importante o paquetes de estímulo están probablemente fuera de la mesa, o por lo menos la ruta a un estímulo es difícil. Ahora se podría dejar que la Reserva Federal proporcione el estímulo y el estímulo de la Reserva Federal es la compra de bonos o la flexibilización cuantitativa (QE). O, como podríamos decir, QE al infinito.

QE al infinito significa que el mercado de valores debe subir y el oro debe subir. La política de cuadrícula también es buena para los mercados de valores, basada en un estudio de Yardeni Research que demostró que los períodos divididos son los mejores para los mercados de valores. Mirando los primeros resultados, eso es exactamente lo que está sucediendo. Puede que al dólar estadounidense no le vaya muy bien, pero los precios de los bonos pueden subir (los rendimientos que se mueven en sentido inverso a los precios caerían). Sin embargo, las elecciones todavía tienen una incertidumbre considerable en un panorama económico que ya se tambalea debido a la pandemia, aunque el informe sobre el empleo da lugar a cierto optimismo. A nivel mundial, el mundo necesita un enfoque cooperativo y una reducción de la confrontación en una amplia gama de cuestiones, entre ellas la pandemia, la desigualdad de la riqueza, la energía, la tecnología, la infraestructura y el medio ambiente. Es probable que eso no suceda.

Aunque se ha declarado un ganador, todavía hay impugnaciones judiciales en Arizona, Pensilvania, Michigan, Georgia, y se pide un recuento en Wisconsin junto con un probable recuento en Georgia. Uno podría venir en Pennsylvania también, dada la cercanía de la elección en ese estado, a pesar de que Pennsylvania fue adjudicada a Biden. Los demócratas parecen tener una mayoría reducida en el Congreso. El Senado está actualmente estancado en 48 cada uno, pero si se incluye a los líderes y a los elegidos, el recuento pasa a ser de 48 para los demócratas (incluidos dos independientes) y 50 para los republicanos.

Dos escaños en Georgia tendrán que esperar una segunda vuelta a principios de enero, ya que nadie tiene más del 50%. Si sólo uno de esos escaños va a los republicanos, entonces tendrán la mayoría del Senado. Pero si ambos escaños son para los demócratas, podríamos tener un Senado indeciso con el voto decisivo del vicepresidente que podría ser Kamala Harris, el compañero de fórmula de Joe Biden. Las disputas, recuentos, y más probablemente retrasarán cualquier decisión final que Biden haya ganado. Además, tenga en cuenta que Trump sigue siendo presidente hasta que las elecciones actuales se decidan completamente y la toma de posesión el 20 de enero de 2021. Es probable que Trump no ceda aunque pierda en el tribunal.

Las disputadas elecciones de los Estados Unidos no son nuevas. Los abogados están alineados en ambos lados. El presidente Trump cree que la elección será decidida en última instancia por la Corte Suprema. Pero el recuento de votos es, en una elección estadounidense, un asunto de estado cuyos derechos están protegidos por la constitución de los Estados Unidos. Los estados de EE.UU. podrían tener hasta el final del año si es necesario. Si hay casos de fraude electoral, son decididos por la Corte Suprema del estado respectivo. Llegar a la Corte Suprema de los EE.UU. es una ruta más larga que podría llevarnos hasta el 2021. Potencialmente no hay una ruta fácil en los tribunales. Los tribunales de Michigan y Georgia ya han rechazado peticiones para detener el conteo de votos. Sin embargo, la interrupción y el caos en la calle es otro asunto. Ya había considerables perturbaciones y enfrentamientos en la calle antes de las elecciones. Ahí es donde las cosas pueden salirse de control.

Hay una historia de elecciones disputadas en los Estados Unidos. Las elecciones de 1876 (Rutherford Hayes vs. Samuel Tilden), 1888 (Grover Cleveland vs. Benjamin Harrison), 1960 (Richard Nixon vs. John F. Kennedy) y 2000 (George W. Bush vs. Al Gore) fueron las más polémicas. La más reciente fue la elección Bush/Gore con la controversia sobre los chads colgantes en Florida. Inicialmente fue la Corte Suprema de Florida la que falló a favor de Gore. Pero Bush la llevó a la Corte Suprema y, como el Congreso había fijado el 12 de diciembre de 2000 como fecha límite para elegir a los electores, la Corte Suprema ordenó detener el conteo, otorgando la Florida a Bush que ganó por un voto del colegio electoral a pesar de haber perdido el popular por más de 500.000 votos. Gore ya no lo persiguió, evitando así lo que podría haberse convertido en una crisis constitucional. ¿Pero se evitará una crisis constitucional esta vez?

Perder el voto popular pero aún así ser elegido presidente no ocurre a menudo, pero ha ocurrido al menos en cinco ocasiones. La última instancia de decisión en las elecciones de EE.UU. es el Colegio Electoral (EC). El EC es un ganador en todo tipo de elecciones (en su mayoría), por lo que efectivamente hay 51 elecciones separadas en los EE.UU., estado por estado. Ganar un estado por incluso 537 votos como lo hizo Bush en el año 2000 resulta en que el 100% de los votos del CE se otorgan al ganador. Las cinco ocasiones fueron 1828 (Andrew Jackson contra John Quincy Adams y otros), 1876 (Rutherford Hayes contra Samuel Tilden), 1888 (Grover Cleveland contra Benjamin Harrison), 2000 (George W. Bush contra Al Gore) y 2016 (Donald Trump contra Hillary Clinton). Nótese que en tres de las ocasiones -1876, 1888 y 2000- también fueron elecciones disputadas.

La única elección sobre la que tenemos buenos datos para el mercado de valores y el oro es la disputada elección de 2000. La elección fue el 7 de noviembre de 2000 y la Corte Suprema terminó el proceso el 12 de diciembre de 2000. La incertidumbre causada por la disputa hizo que el mercado de valores (S&P 500) cayera un 4,3% entre el 7 de noviembre y el 12 de diciembre, mientras que el oro subió un 2,9%. Dados los rendimientos tempranos, observamos que el oro ha subido un 1,9% hasta ahora, mientras que el S&P 500 ha subido un 3,9%. Parece que más QE «triunfa» sobre la incertidumbre electoral. Pero, ¿será suficiente la idea de que el QE es suficiente para impulsar los mercados al alza? ¿Se acomodará la Reserva Federal al mercado?

La Reserva Federal está claramente preocupada, ya que no puede hacer mucho. La Reserva Federal no envía cheques de estímulo. La Fed ya ha reducido las tasas a cero. Y más QE sólo puede tener un impacto marginal aunque «gane» el mercado de valores. La Reserva Federal ha advertido sobre las consecuencias negativas de no presentar un plan de estímulo a la economía. Pero con el potencial de una elección prolongada y disputada y un Congreso y Senado divididos, las probabilidades de un plan de estímulo han caído drásticamente. Y entonces los pensamientos de aumentos de impuestos y planes de gasto ambiciosos también pueden estar en espera. Ningún estímulo, o al menos un estímulo retrasado, se traduce potencialmente en más bancarrotas, más despidos, más desamparo y más malestar social.

A pesar de las señales de que Joe Biden ha ganado la presidencia, las disputas amenazan con alargar el drama durante días, semanas e incluso meses antes de que tengamos una decisión final. La Reserva Federal tendrá que entrar en la brecha, dado el estancamiento de la legislatura de los Estados Unidos. Si juntamos todo eso, el oro e incluso el mercado de valores podrían subir a fin de año. Eso es bueno para Wall Street, pero significa incertidumbre para Main Street.

S&P 500 y el oro desde junio de 2000 a junio de 2001

Gráfico de la semana

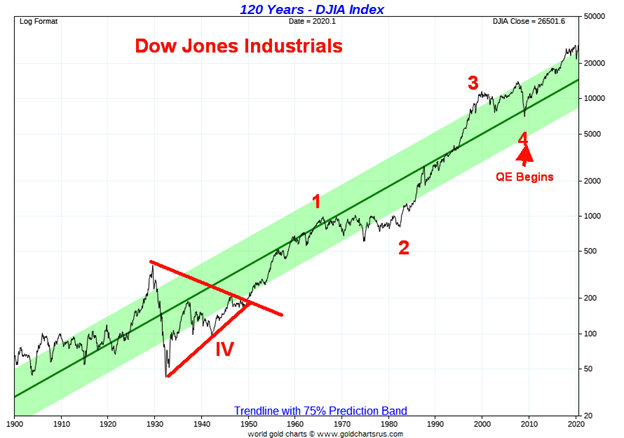

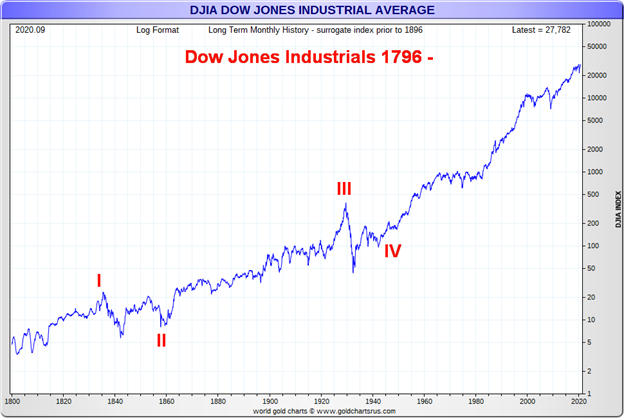

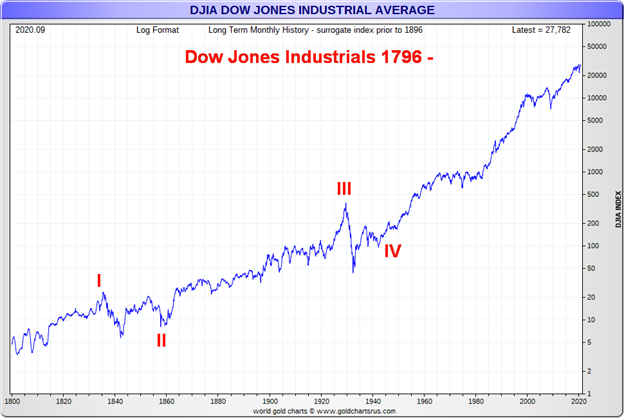

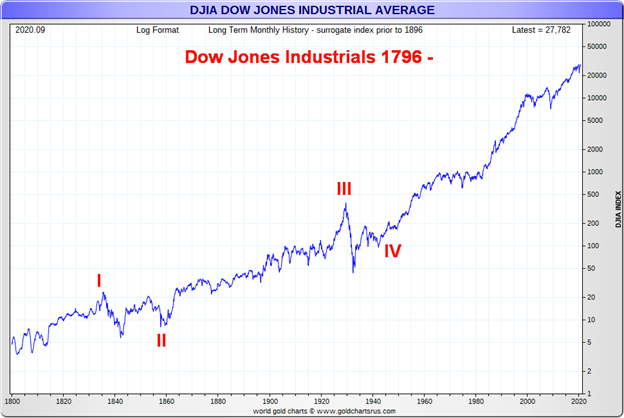

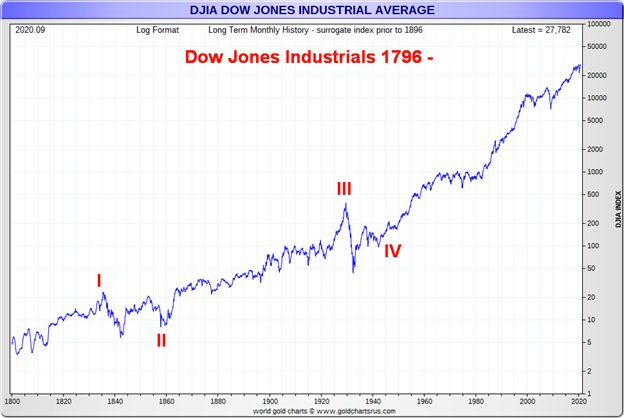

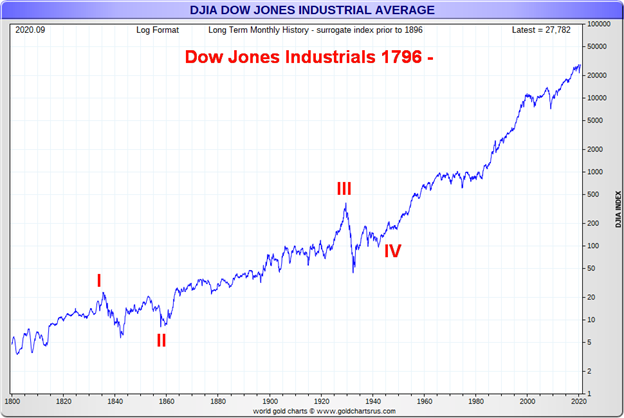

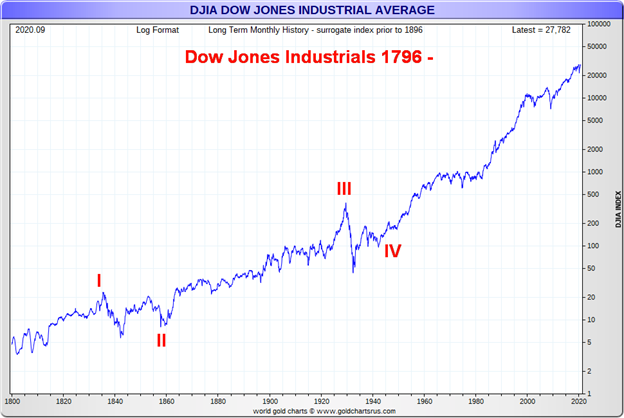

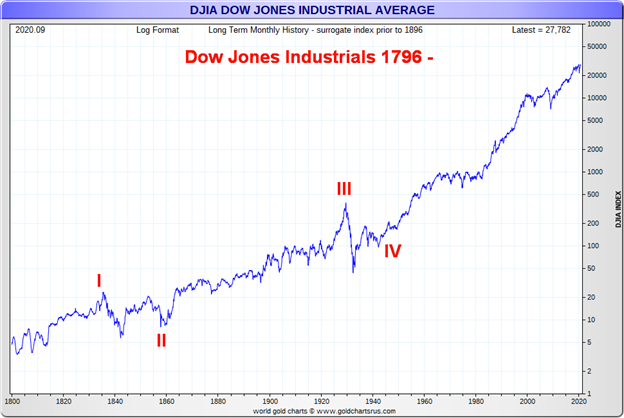

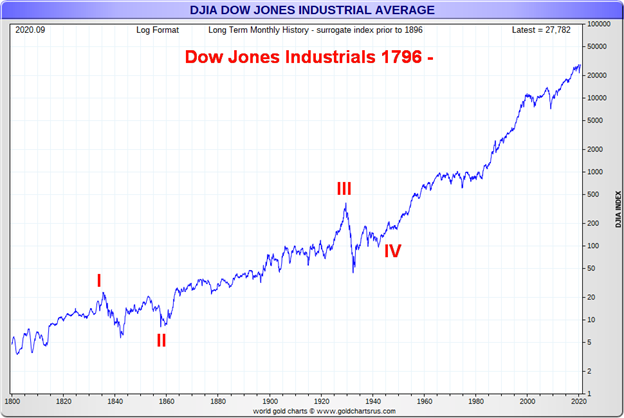

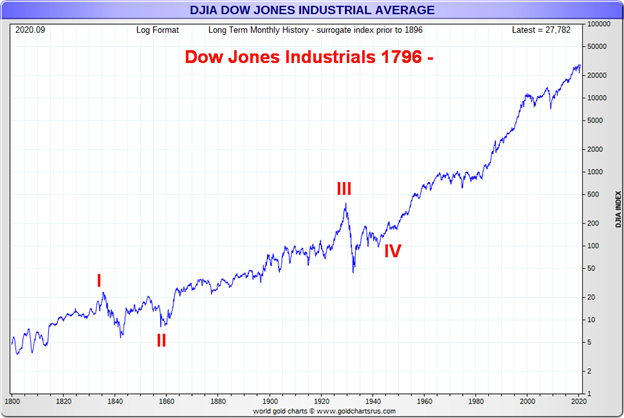

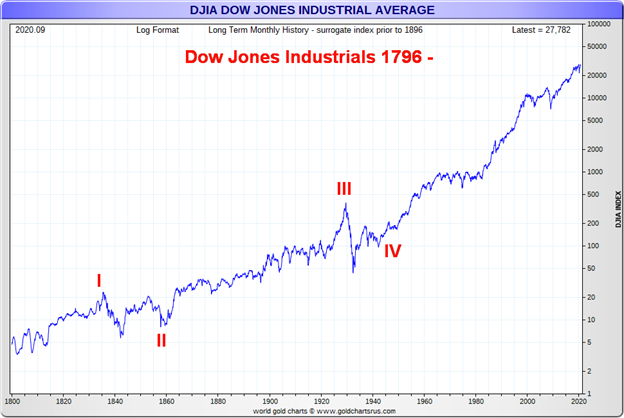

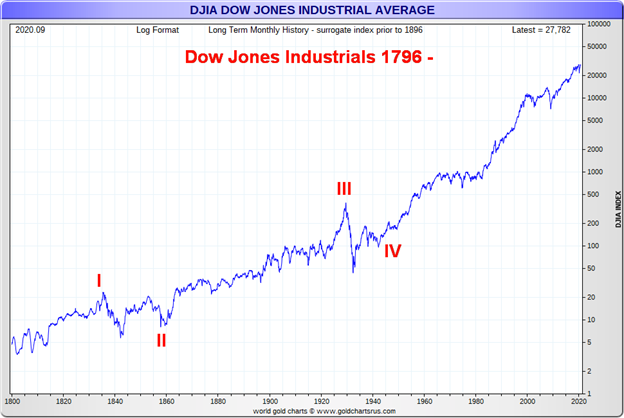

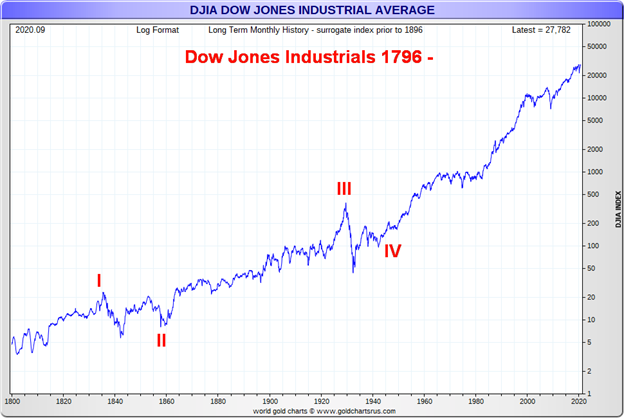

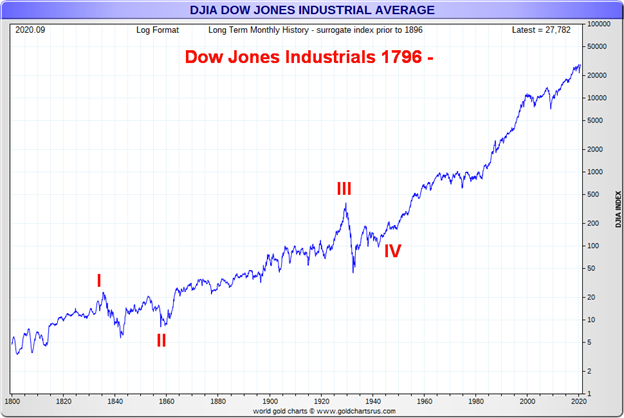

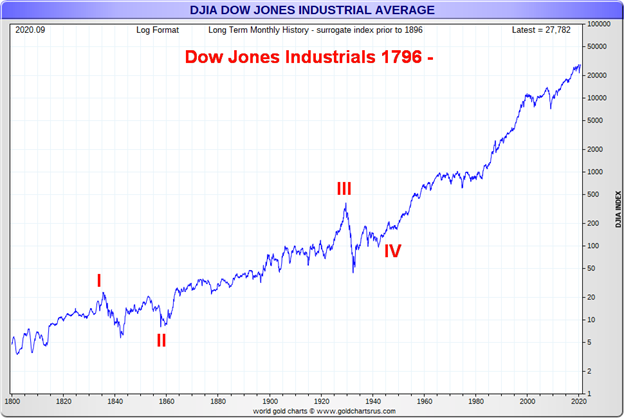

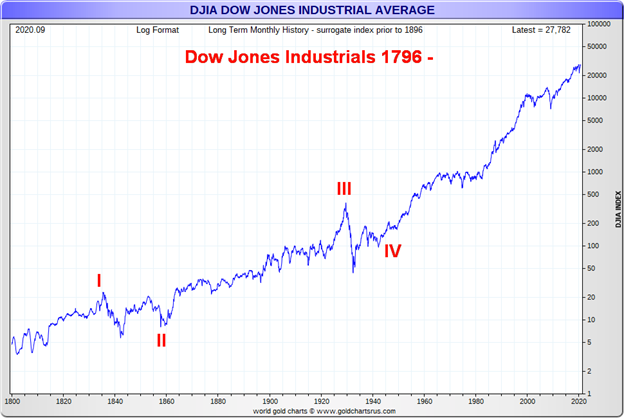

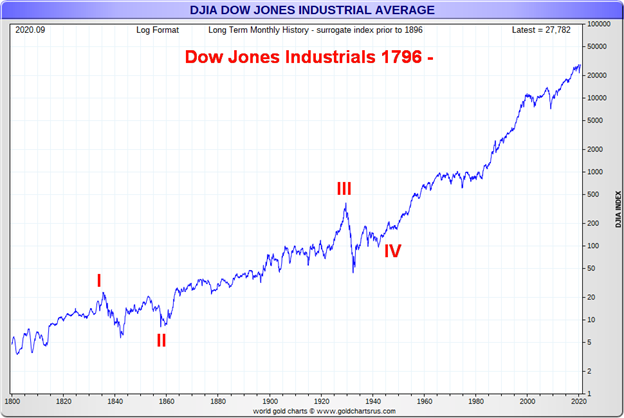

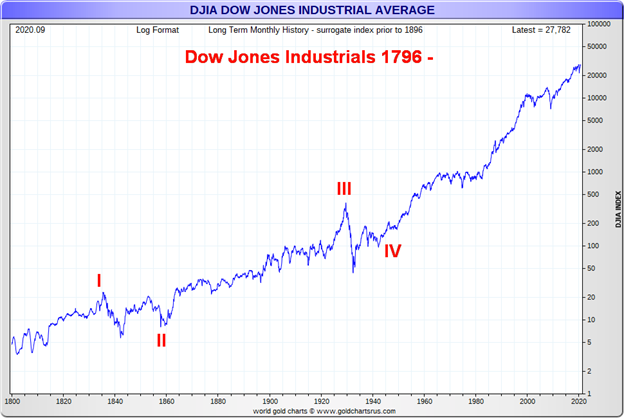

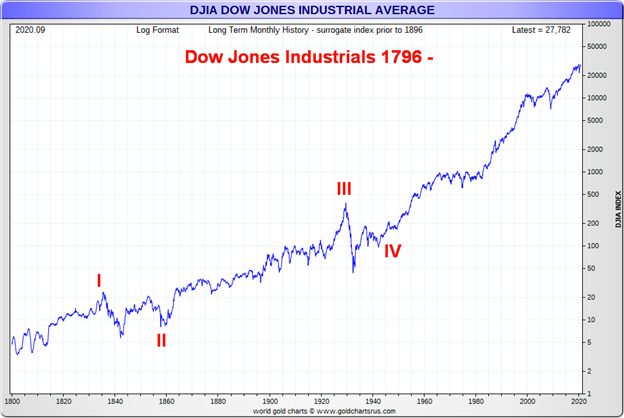

Esta es la mejor imagen que muestra que las acciones realmente suben para siempre. Bien, también hay períodos en los que no suben. Empezamos la gran ola ascendente que aún está en marcha desde el mínimo de 1949. Muchos la inician desde el mínimo de 1932, pero creemos que un patrón correctivo tipo ABCDE se desarrolló durante la Gran Depresión y los años de la guerra. Esa ha sido etiquetada como la Ola IV, que se remonta a los inicios de los mercados de valores a finales del sigloXVIII. A continuación mostramos el gráfico de largo plazo.

La primera ola (1) que subió desde el mínimo de 1949 duró 17 años y vio al DJI ganar 816 puntos o 489%. La segunda ola (2) duró 16 años y vio al DJI corregir el 38% desde el máximo en 1966 hasta el mínimo en 1974. En total, el DJI perdió 375 puntos. La tercera ola de subida duró desde 1982 hasta 2000 o 18 años, ya que el DJI ganó 10.688 puntos o 1.322%. Las terceras ondas ascendentes suelen ser las más poderosas en un avance de 5 ondas a largo plazo. La cuarta ola duró de 2000 a 2009 o nueve años y vio al DJI perder 4.434 puntos en la baja de 2009 o alrededor del 39%. La quinta ola está actualmente en marcha y hasta ahora ha durado 11 años y ha visto al DJI ganar 21.475 puntos o el 304%. Si la onda 5 es igual al tiempo de las ondas 1 y 3, sugiere que podríamos tener unos seis años más de mercado alcista. Si la onda 5 debe igualar a la onda 1 en términos de retorno, entonces esta onda actual tiene que subir aún más. La Onda 1 y la Onda 5 son a menudo iguales.

La Onda 3 fue un poco más de 13 veces la Onda 1 y la Onda 5 hasta ahora es un poco más del doble de la Onda 3. Por lo tanto, una quinta onda que termine siendo tres veces la onda 3 (puntos, no porcentaje de retorno) no sería inusual. Eso pondría un tope final de alrededor de 40.000 DJI. Sin embargo, en este momento el DJI ha derrocado una vez más la banda de predicción del 75%. Por lo tanto, un período de corrección no está fuera de la cuestión en este momento. Sin embargo, para mantener vivo al toro a largo plazo, el DJI no debería caer más allá de esa línea central que podría estar alrededor de 15.000. La realidad final puede ver que el DJI no caiga ni siquiera tan lejos. Lo más probable es que no supere los 8.200 puntos o el doble de la caída durante el período 2000-2009, lo que pondría un mercado bajista a la baja de alrededor de 20.000. Ese nivel estaría justo por debajo del mínimo que vimos en marzo de 2020. Eso da lugar a lo que llamamos una corrección plana ABC.

El gráfico de largo plazo de finales del sigloXVIII muestra cinco ondas muy distintas al alza. La primera ola llegó a su fin en 1835 y la última baja fue en 1857. Este fue el período que vio tanto el Pánico de 1837 como el Pánico de 1857. Ambos resultaron en fuertes caídas en los mercados de valores junto con una depresión en la década de 1840 conocida como los «Cuarenta Hambrientos» y una recesión muy pronunciada en 1857-1858 que fue una de las causas de la Guerra Civil de los Estados Unidos.

Fuera de la Guerra Civil de los Estados Unidos, otra larga ola alcista se puso en marcha incluso cuando fue interrumpida por el Pánico de 1873 y lo que se conoció como la Larga Depresión. También hubo pánicos financieros en 1893, 1896, 1907, 1910, y una depresión muy pronunciada después de la Primera Guerra Mundial y la pandemia de gripe española en 1920-1921. La ola culminó con los «Locos años veinte» y una burbuja bursátil (Ola III) seguida por el pánico de la caída de la bolsa de 1929 y la Gran Depresión. La Ola IV fue la Gran Depresión y la Segunda Guerra Mundial.

La Quinta Ola también ha visto su cuota de pánico y burbujas en el mercado de valores. Los descensos más pronunciados fueron la crisis del petróleo de 1973-1974, el Pánico de 1987, la burbuja bursátil de alta tecnología/punto.com de la década de 1990, y el Pánico Financiero de 2008. De la Gran Recesión de 2007-2009, hasta ahora hemos estado montando la ola de QE y de tasas de interés ultra bajas que duró hasta el Pánico Pandémico de marzo de 2020. Desde entonces, nos preguntamos si estamos en la agonía de otra gran ola ascendente, impulsada una vez más por el QE y los tipos de interés ultra bajos junto con un estímulo masivo para combatir la pandemia. La pregunta es, ¿cuándo y cómo terminará esta? Pero una cosa está clara: la quinta ola sigue en curso a pesar de la interrupción del pánico de 2020.

Los números de trabajo de los EE.UU.

Las nóminas no agrícolas de los Estados Unidos en octubre fueron algo mejores de lo esperado, 638.000 frente a una expectativa de 600.000 y una nómina no agrícola revisada en septiembre de 672.000. La tasa de desempleo (U3) cayó al 6,9% desde el 7,9%. Eso también fue mucho mejor que el 7,7% esperado. La Oficina de Estadísticas Laborales (BLS) también reportó que la tasa de desempleo de los U6 fue del 12.1% contra el 12.8% de septiembre. U6 es la medida de desempleo más amplia del BLS, incluyendo a los trabajadores desalentados a corto plazo más otros trabajadores marginales, así como los que se ven obligados a trabajar a tiempo parcial porque no pueden encontrar un empleo a tiempo completo. Shadow Stats(www.shadowstats.com) informa que su medida de desempleo más amplia es de 26.3% vs. 26.9% en septiembre. El número de las Shadow Stats es U6 más los trabajadores desalentados a largo plazo que fueron definidos en gran medida fuera de la fuerza laboral en 1994.

El sector privado no agrícola creció en 906.000, mientras que el gobierno no agrícola cayó en 268.000. De ese total, 271.000 estaban en la categoría de hospitalidad de ocio con 192.000 en servicios de bebida y comida. La pregunta es, ¿cuán sostenible es esto con el fuerte aumento de COVID-19 en los EE.UU. y el clima más frío que se avecina? La gran mayoría de los trabajos provenían de aquellos con un diploma de secundaria o menos. Aquellos con un BA o mejor en realidad cayeron. La tasa de participación en la fuerza laboral aumentó al 61,7% desde el 61,4%, mientras que la tasa de población activa también fue mayor, del 56,6% al 57,4%. Aquellos que no formaban parte de la fuerza laboral cayeron ligeramente a 100.058 mil frente a 100.599 mil. De ese total, 64.878 mil están jubilados o discapacitados.

Los EE.UU. perdieron 21,2 millones de empleos en marzo y abril y ahora han recuperado 12,3 millones o el 58% del total perdido. Un ítem que aumentó fue el promedio de semanas de desempleo que subió a 21.2 semanas de 20.7 semanas. El número total de desempleados durante 27 semanas o más aumentó a 3.556 mil, desde 2.405 mil en septiembre. El total de desempleados subió a 12.504 mil, pero el número real de desempleados es de 19.428 mil porque muchos de ellos no tienen derecho a los beneficios. El número de personas que trabajan a tiempo parcial aumentó de 25.161.000 a 26.163.000.

La BLS reconoció una vez más que la tasa de desempleo (U3) fue subestimada por octavo mes consecutivo. Un total de 562.000 personas fueron catalogadas como empleadas que deberían haber sido catalogadas como desempleadas. Eso habría aumentado la tasa de U3 a un 7,2% desde el 6,9%. En general, no hay nada en este informe que sugiera una gran recuperación y si ese es el caso, entonces la recuperación, tal como es, sigue siendo más bien una L o, como lo hemos descrito, una recuperación K con Main Street permaneciendo abajo incluso cuando Wall Street celebra la subida del mercado de valores.

Números de trabajo en Canadá

Tasa de desempleo del Canadá

La Oficina de Estadísticas del Canadá(www.statcan.gc.ca) informó de que el empleo aumentó en 83.600 personas en octubre. El mercado había previsto un aumento de al menos 100.000. El aumento en septiembre fue de 378.200. Sorprendentemente, la mayor parte de la ganancia se produjo en el empleo a tiempo completo, con un aumento de 69.000. Sorprendentemente también hubo una disminución de 48.000 empleos en servicios de alojamiento y alimentación, principalmente en Quebec. Canadá perdió 3,0 millones de empleos en marzo y abril y, hasta ahora, ha recuperado 2,4 millones o casi el 80% de ellos. La tasa de desempleo del 8,9% se mantuvo prácticamente igual a la tasa del 9,0% de septiembre. La tasa de R8 que incluye a los trabajadores desalentados, y a los trabajadores a tiempo parcial involuntarios bajó de 11.2% a 11.0%. La tasa de participación de la fuerza de trabajo fue del 65,2% frente al 65,0%. El número de desempleados se modificó poco, 1.816,8 mil frente a 1.832,6 mil. Había 826.000 trabajadores a tiempo parcial que querían trabajar a tiempo completo. Eso es un 5,6% más que hace un año. Quedaban 540.000 que querían trabajar pero estaban muy desanimados y no buscaron. Más de la mitad de los desempleados de larga duración informan que viven en hogares que tienen considerables problemas para cubrir los gastos. El número de desempleados de larga duración es de 448.000, lo que representa aproximadamente el ¼% de todos los desempleados. Todos estos números han superado los picos vistos durante la crisis financiera de 2008-2009.

MERCADOS Y TENDENCIAS

| Ganancias (Pérdidas) Tendencias | ||||||||

| Cerrar el 31/19 de diciembre | Cerrar Nov 6/20 | Semana | YTD | Diariamente (a corto plazo) | Semanal (Intermedio) | Mensual (a largo plazo) | ||

| Índices bursátiles | ||||||||

| S&P 500 | 3,230.78 | 3,509.44 | 7.3% | 8.6% | arriba | arriba | arriba | |

| Dow Jones Industrials | 28,645.26 | 28,323.40 | 6.9% | (0.8)% | arriba | arriba | arriba | |

| Transportes Dow Jones | 10,936.70 | 11,614.65 | 4.6% | 6.5% | arriba | arriba | arriba | |

| NASDAQ | 9,006.62 | 11,895.23 | 9.0% | 32.6% | arriba | arriba | arriba | |

| Compuesto S&P/TSX | 17,063.53 | 16,282.83 | 4.5% | (4.6)% | arriba (débil) | neutral | neutral | |

| S&P/TSX Venture (CDNX) | 577.54 | 742.29 | 8.6% | 28.5% | arriba | arriba | arriba (débil) | |

| S&P 600 | 1,021.18 | 925.22 | 5.6% | (9.4)% | arriba | arriba (débil) | neutral | |

| Índice mundial del MSCI | 2,033.60 | 1,920.85 | 8.0% | (5.5)% | arriba | arriba | neutral | |

| Índice Bitcoin de la NYSE | 7,255.46 | 15.485,04 (nuevos máximos) | 16.1% | 113.4% | arriba | arriba | arriba | |

| Índices bursátiles de la minería de oro | ||||||||

| Índice de Bichos de Oro (HUI) | 241.94 | 346.08 | 10.0% | 43.0% | arriba | arriba | arriba | |

| Índice de Oro TSX (TGD) | 261.30 | 376.30 | 7.5% | 44.0% | arriba | arriba | arriba | |

| Rendimientos/extensibles de la renta fija | ||||||||

| El rendimiento del Tesoro de los Estados Unidos a 10 años | 1.92 | 0.83 | (4.6)% | (56.8)% | ||||

| Cdn. Rendimiento de los bonos a 10 años | 1.70 | 0.65 | (3.0)% | (61.8)% | ||||

| El reloj de la recesión se extiende | ||||||||

| El diferencial del Tesoro de EE.UU. a 2 años y 10 años | 0.34 | 0.68 | (4.2)% | 100.0% | ||||

| Difusión de Cdn a 2 años y 10 años de CGB | 0.38 | (2.6)% | 3,800.0% | |||||

| Monedas | ||||||||

| Índice de US$ | 96.06 | 92.22 | (1.9)% | (4.0)% | abajo | abajo | abajo | |

| Canadiense… | 0.7710 | 0.7680 | 2.3% | (0.3)% | arriba | arriba | neutral | |

| Euro | 112.12 | 118.80 | 2.0% | 5.9% | arriba | arriba | arriba | |

| El franco suizo | 103.44 | 111,04 (nuevos máximos) | 1.8% | 7.4% | arriba | arriba | arriba | |

| Libra esterlina | 132.59 | 131.57 | 1.5% | (0.7)% | arriba | arriba | neutral | |

| Yen japonés | 92.02 | 96.82 | 1.4% | 5.2% | arriba | arriba | arriba | |

| Metales preciosos | ||||||||

| Oro | 1,523.10 | 1,951.70 | 3.8% | 28.1% | arriba | arriba | arriba | |

| Plata | 17.92 | 25.66 | 8.5% | 43.2% | arriba | arriba | arriba | |

| Platino | 977.80 | 899.40 | 6.0 | (8.0)% | arriba (débil) | neutral | neutral | |

| Metales base | ||||||||

| Paladio | 1,909.30 | 2,500.00 | 12.8% | 30.9% | arriba | arriba | arriba | |

| Cobre | 2.797 | 3.15 | 3.3% | 12.6% | arriba | arriba | arriba | |

| Energía | ||||||||

| Aceite WTI | 61.06 | 37.14 | 3.8% | (39.2)% | abajo | neutral | abajo | |

| Gas natural | 2.19 | 2.89 | (13.7)% | 32.0% | arriba | arriba | arriba |

Nota: Para una explicación de las tendencias, véase el glosario al final de este artículo.

Los nuevos máximos y mínimos se refieren a los nuevos máximos y mínimos de 52 semanas.

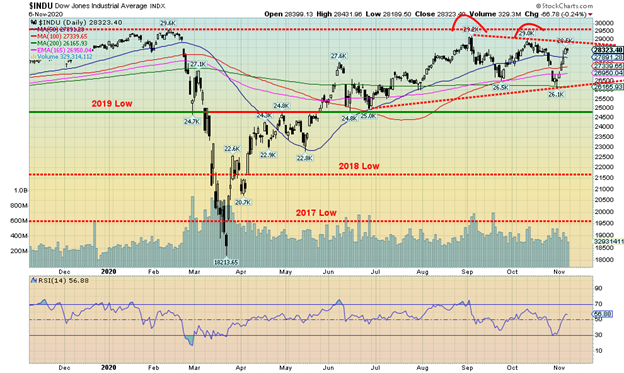

Vaya semana. Las elecciones, la Reserva Federal, y los números de los puestos de trabajo. El mercado de valores parecía no estar escalonado por la posibilidad de una victoria de Biden (que ocurrió) porque la opinión era que significaba más estímulo. Y a los mercados de valores les gusta el estímulo. Y, aunque todavía está por determinar, los republicanos todavía podrían mantener el control del Senado. Sin embargo, eso permanecerá desconocido hasta enero, cuando los dos escaños del Senado en Georgia tengan que pasar a una segunda vuelta. Los republicanos tendrían que ganar al menos uno de ellos y entonces tendrían 51 escaños en el Senado frente a los 49 demócratas. Si pierden ambos, el Senado está empatado 50-50 con el Vicepresidente electo Kamala Harris teniendo el voto de desempate.

Una legislatura comprometida con los republicanos controlando el Senado significaría que cosas como los aumentos de impuestos tendrían dificultades para pasar. Y eso podría traducirse en un estancamiento, lo que le gusta al mercado de valores. La Fed está comprometida con su programa de compra de bonos (QE) y las tasas de interés se mantendrán en cero en 2023. Con Biden ahora como ganador confirmado (sujeto a todas las demandas que serán lanzadas por Trump y la confirmación por el colegio electoral el 14 de diciembre de 2020) y el potencial de un estancamiento en el Senado, el mercado de valores podría tambalearse esta semana.

El S&P 500 ganó un 7,3% la semana pasada. Eso pone al S&P 500 en números rojos por un 8.6% en el año. El Dow Jones Industrials (DJI) subió un 6,9% pero sigue bajando un 0,8% en el año. El Dow Jones Transportes (DJT) ganó 4.6% mientras que el NASDAQ subió 9.0%. El S&P 600 de pequeña capitalización subió un débil 4,5%. En otros lugares, el TSX Composite subió un 4,5% y el TSX Venture Exchange (CDNX) ganó un 8,6%. El índice mundial MSCI subió un 8,0% y Bitcoin continuó subiendo un 16,1% hasta alcanzar nuevos máximos en 52 semanas. En la UE, el FTSE de Londres subió un 5,9%, el CAC 40 de París subió un 8,0% y el DAX alemán también subió un 8,0%. En Asia, el índice de Shanghai de China (SSEC) subió un 2,7% y la gran estrella fue el Nikkei Dow de Tokio (TKN), que subió un 5,9% a los nuevos máximos de 52 semanas.

Con la ganancia de esta semana, los gráficos que parecían haberse roto hace una semana han tomado un nuevo aspecto. En lugar de caer, podrían aumentar. Cuando los mercados cayeron hace una semana o dos, dejaron huecos en los gráficos. Estos huecos han sido llenados ahora. Esto plantea la posibilidad de nuevos máximos por delante. Pero de nuevo, tal vez no.

¿Por qué? La amplitud no fue muy impresionante en este rally. La línea de avance y retroceso de la Bolsa de Nueva York sigue sin alcanzar sus recientes máximos. En general, para el S&P 500 sólo alrededor del 47% de las emisiones estaban avanzando. El viernes, el NASDAQ cerró más alto, pero el DJI, el DJT y el S&P 500 cerraron más bajo. El rebote de la semana pasada también fue en un volumen reducido. Todos estos son signos de que el repunte de la semana pasada no tuvo mucho «oomph» detrás de él. Naturalmente, no lo sabremos hasta el mercado del lunes. Eso determinará si este rally es sólo una «cabeza falsa» o si tiene piernas reales. Dado el gran aumento desde marzo, las señales no son positivas para que el mercado continúe al alza. Y, dado el potencial de un litigio importante por parte de Trump que cuestione la victoria de Biden, podría poner un grado de incertidumbre en el mercado. Y los mercados de valores odian la incertidumbre.

Será interesante ver cómo se desempeña el mercado de valores entre ahora y el día de la inauguración, el 20 de enero de 2021. En general, si el mercado cae durante este período podría traducirse en una presidencia de 4 años rocosa. Y generalmente, el primer año de cualquier presidencia es también el más débil de los cuatro años para el mercado de valores. Dado el potencial de grandes litigios de Trump, la clave será cómo le vaya en los tribunales. Hasta ahora, al equipo de Trump no le ha ido bien en los tribunales; sin embargo, eso podría cambiar, especialmente si pueden probar algunas de sus demandas. Si no pueden, los tribunales los desestimarán rápidamente.

Por el lado positivo, el viejo alto sigue siendo la barrera final. Es posible que podamos crear lo que llamamos tres empujes a un alto. Normalmente se traduce en tres altos sucesivos, cada uno apenas por encima del otro. En este caso, el último pico del 12 de octubre no superó el del 2 de septiembre. Eso no elimina nuevos máximos por encima del máximo del 2 de septiembre de 3.588, pero cualquier nuevo impulso no debe ser más del 3% por encima de ese máximo o un aumento a cerca de 3.700. Observamos la línea de tendencia trazada desde el máximo de febrero de 2020 hasta el máximo del 2 de septiembre y actualmente llega a unos 3.670. Si no podemos romper esa línea, el mercado podría fallar.

La ruptura de la tendencia está entonces en los recientes mínimos de 3.234. Una ruptura por debajo de ese nivel establece un descenso a unos 3.000. Una ruptura por debajo de 3.000 vería al S&P 500 entrar en un serio mercado bajista.

La historia es la misma con el DJI. El DJI se está acercando a la resistencia justo por encima de 28.850 y hay más resistencia hasta 29.600. Recuerden, el DJI ha divergido hasta ahora con el DJT y también con el S&P 500 y el NASDAQ en que todos hicieron nuevos máximos históricos en este movimiento alcista pero el DJI no. Esa es una divergencia significativa. Aunque la divergencia no ha sido confirmada, permanece hasta que el DJI se une a ellos y alcanza nuevos máximos históricos. Cualquier ruptura bajo el reciente mínimo de 26.144 sería terminal.

El NASDAQ, como los otros índices, ha vuelto a la línea de resistencia uniéndose a los dos recientes máximos vistos el 2 de septiembre y el 12 de octubre. El viernes, el NASDAQ logró una pequeña ganancia, divergente con los otros índices que cerraron más bajo. Varios de los valores clave de alta tecnología que han liderado este mercado también disfrutaron de una buena semana. Facebook subió 11,5%, Apple ganó 9,0%, Amazon 9,1%, Netflix +8,2%, Google +8,7% y nuevos máximos históricos, y Microsoft +10,5%. Tesla ganó 10,8% mientras que Berkshire Hathaway subió un 3,8%. Nuestra evaluación aquí es la misma que la de los demás. El NASDAQ necesita alcanzar nuevos máximos. Cualquier retorno que lleve al NASDAQ por debajo de 11.300 sería negativo y sugiere que se dirige hacia abajo.

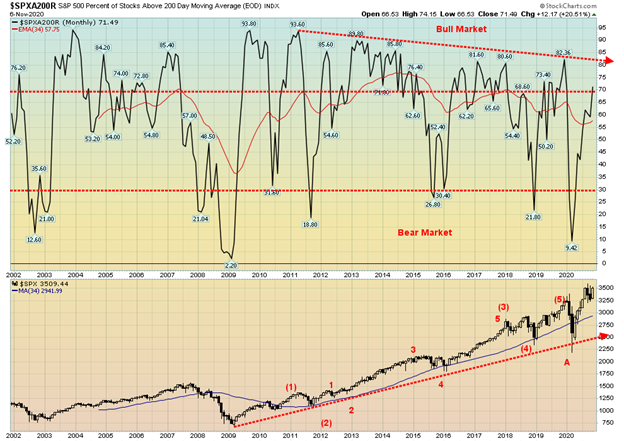

El porcentaje de acciones que se negocian en sus 200 días de MA es ahora un poco más del 70%. Este es el mejor nivel visto desde el máximo en septiembre de 2018. Aún así, es una divergencia ya que el S&P 500 es más alto que en 2018 mientras que el indicador es más bajo. A pesar del fuerte repunte, especialmente desde marzo de 2020, el porcentaje de acciones sobre su MA de 200 días sigue siendo sólo del 70%.

Nos sorprendió bastante que, dado el repunte de la semana pasada, la proporción de llamadas y apuestas de CBOE cayó a nuevos mínimos de 0,41. Esto sugiere que las llamadas son abrumadoras y indica un alto nivel de complacencia en el mercado. Este no es un escenario positivo para que el mercado de valores siga subiendo, ya que la proporción de venta/llamada sugiere que todo el mundo ya ha comprado. Somos cautelosos.

El Índice de Volatilidad VIX ha caído a 25, no muy lejos de su mínimo visto en el reciente pico del S&P 500 en febrero. Aunque ha cambiado el patrón potencial de cabeza y hombros, el patrón que se está desarrollando todavía parece ser positivo para el VIX y negativo para el S&P 500. Naturalmente, eso está por verse, pero sugiere un alto grado de complacencia.

El TSX Composite se unió al partido esta semana con una ganancia del 4,5%. El TSX Venture Exchange (CDNX) también salió victorioso, con un aumento del 8,6%. El CDNX ha subido un 28,5% en el año, mientras que el TSX sigue bajando un 4,6%. Los 14 subíndices de TSX subieron en la semana liderada por Health Care (THC), con una subida del 12,8%. Se vieron grandes ganancias en varios índices: Tecnología de la Información (TKK) +9,3%, Oro (TGD) +7,5%, Metales y Minería (TGM) +6,6%, Materiales (TMT) +5,8%, Bienes de Consumo Básico (TCS) +5,8%, Industriales (TIN) +5,5%, y Consumo Discrecional (TCD) +5,1%. A pesar de las ganancias, seis de los 14 subíndices se mantienen a la baja en el año, liderados por Energía (TEN) -54,9%. A la cabeza de la subida está Tecnología de la Información (TKK) +42,2% y Oro (TGD) +44,0%. Sin embargo, los mayores componentes de la TSX son: Finanzas (TFS), con una caída del 14,7% en 2020, Materiales (TMT) +29,1% y Energía (TEN), con una caída del 54,9%. Entre Finanzas y Energía, han arrastrado a la TSX a un territorio negativo durante el año. Los tres constituyen el 56,2% del compuesto.

El TSX ha vuelto a la línea de tendencia descendente. La pregunta es, ¿se romperá por encima de la línea? Una ruptura sobre 16.500 confirmaría que el TSX probablemente va más alto. Un movimiento por encima de ese nivel también sugeriría que el TSX podría alcanzar nuevos máximos. Con el reciente mínimo de 15.418, esa es la línea en la arena. Una ruptura por debajo de ese nivel enviaría el compuesto más abajo, apuntando potencialmente a 14.250. En el mejor de los casos, el TSX está en una débil tendencia al alza. Pero es la elección de los subíndices correctos para estar en eso es clave. Oro, materiales, metales y tecnología siguen siendo las mejores opciones y han sido los mejores ejecutores.

¿Es un pájaro? ¿Es un avión? No, es Bitcoin! Bitcoin está volando. Bitcoin subió un 16,1% la semana pasada a los nuevos máximos de 52 semanas. Bitcoin es el activo de mejor rendimiento en 2020, con un aumento del 113,4% en el año (lo siento, oro). El problema con Bitcoin es que, a pesar de la gran subida en 2020, Bitcoin sólo sería la18ª compañía más grande por capitalización de mercado en EE.UU. Bitcoin tiene actualmente una capitalización de mercado de 285.300 millones de dólares. Todo el mercado de la criptodivisa tiene una capitalización de mercado de 443.200 millones de dólares. Eso llevaría al mercado dela criptodivisa al octavo lugar entre las corporaciones de EE.UU. Bitcoin representa el 64% de todo el mercado de criptodivisas.

Es difícil de creer, pero la capitalización del mercado de monedas(www.coinmarketcap.com) sigue listando 7.600 criptodivisas. De ellas, 22 tienen una capitalización de mercado de 1.000 millones de dólares o más. En total, las 22 criptas grandes representan el 92% del mercado de criptodivisas por capitalización de mercado. No deja mucho para los restantes 7.578.

El gráfico muestra a Bitcoin a partir de 2015. Incluye la notable burbuja histórica de soplado hasta diciembre de 2017. Bitcoin subió en ese gráfico un 7.800% desde mayo de 2015. Eso es más que la burbuja de los tulipanes de 1637, la burbuja de oro y plata de 1979, la burbuja de la bolsa de los locos años veinte o la burbuja de la bolsa japonesa de los ochenta. La caída en diciembre de 2018 fue de alrededor del 83%. Eso es menos del 89% que el DJI perdió de 1929 a 1932. Hemos considerado la acción desde diciembre de 2018 como correctiva. Bitcoin parece estar desarrollándose en un gran patrón ABC con las ondas A y B completas. Actualmente estamos en la onda C. Este tipo de ondas podrían, en teoría, hacer que Bitcoin alcanzara nuevos máximos históricos. Bitcoin ha superado el nivel que podría sugerir que se avecinan nuevos máximos históricos. Una vez que esta onda ascendente se complete, Bitcoin podría tener otro colapso histórico.

Los casos de COVID-19 se están disparando. Hemos superado los 500.000 casos diarios y ahora estamos recibiendo más de 600.000 casos al día, todos los días. Las muertes también están aumentando, pero la proporción de muertes/casos es menor hoy que al principio de la pandemia. Los casos están promediando aproximadamente 525.000 cada día. Si esto se mantiene, nos pone al ritmo de otros 29 millones de casos a finales de año, lo que hace que el total sea de unos 80 millones a nivel mundial. Ya hemos pasado los 50 millones de casos. Las muertes están en ritmo para otros 400.000 más a finales de año, llevando el total a cerca de 1,7 millones en todo el mundo. La proporción de muertes/casos que fue de alrededor del 3% en la primera vuelta en la primavera ha caído a aproximadamente el 2,5%. Pero el ritmo actual es de aproximadamente el 1,4%, lo que supone una gran mejora, gracias a una mejor atención. En términos de dónde están los casos, Asia lidera con más de 14 millones, seguida de América del Norte con unos 12 millones. Europa tiene más de 11 millones, mientras que América del Sur tiene alrededor de 10 millones. África sigue siendo pequeña con menos de 2 millones de casos. Los Estados Unidos lideran el camino con más de 10 millones de casos, seguidos por la India con unos 8,5 millones de casos y Brasil con 5,6 millones. Los EE.UU. también lideran en muertes con más de 240.000, seguidos por Brasil con más de 160.000 y la India con más de 125.000. No es una imagen bonita. ¿Podríamos ver casos diarios de un millón? Ciertamente es posible.

Pandemia de Coronavirus COVID-19 – 8 de noviembre de 2020 16:34 GMT

Número de casos: 50,505,413

Número de muertes: 1.259.310

Los casos de EE.UU. se han disparado ya que se están registrando más de 100.000 casos casi todos los días. Los casos en Texas se han disparado a más de un millón y California y Florida no se quedan atrás. En cuanto a las muertes, Nueva York sigue a la cabeza, pero su ritmo se ha ralentizado considerablemente. Texas está ahora a la cabeza en términos de nuevas muertes. La proporción de muertes/casos en EE.UU. es de alrededor del 2,5%, pero, una vez más, como es a nivel mundial la tasa actual ha caído a alrededor del 1%. Eso sigue siendo mucho más alto que la gripe común, cuya proporción de muertes/casos es de alrededor del 0,1%. Si el mundo se dirige a un millón de casos en un día, los EE.UU. podría estar en camino a 200.000 casos en un día. El aumento es así de pronunciado. Los EE.UU. están en camino de tener 400.000 muertes para el 1 de febrero de 2021, pero si la apertura de la economía continúa al ritmo actual, el número de muertes podría acercarse a 600.000 para la misma fecha.

Pandemia de Coronavirus COVID-19 – 8 de noviembre de 2020 16:34 GMT

Número de casos: 10,196,998

Número de muertes: 243.343

El Canadá no es inmune al aumento del número de casos y muertes. Canadá está registrando más de 3.000 casos diarios y está aumentando hacia 4.000 casos por día. Las muertes siguen siendo bajas, con un promedio últimamente de alrededor de 47 por día. Esa es una proporción actual de alrededor del 1,4% de muertes/casos. La tasa de mortalidad del Canadá ha disminuido considerablemente con respecto a la observada en la primera oleada de marzo a mayo. Aún así, el aumento es alarmante. El Canadá se ha mantenido en el puesto 31 del mundo en cuanto a casos, pero es el 22 en cuanto a muertes, gracias principalmente a un alto total en la primera ola.

Pandemia de Coronavirus COVID-19 – 8 de noviembre de 2020 16:34 GMT

Número de casos: 261.383

Número de muertes: 10.503

Bono del Tesoro a 10 años de los EE.UU., Canadá Bono del Gobierno a 10 años (CGB)

Dada la posibilidad de que se prolongue el conflicto por la presidencia de Biden desde el campo de Trump y el aumento de los casos de COVID que podrían pesar sobre la economía, los rendimientos de los bonos cayeron la semana pasada (los rendimientos cayeron, los precios que se mueven en sentido inverso a los rendimientos aumentaron). Algunas cifras económicas mejores de lo esperado no ayudaron a empujar los rendimientos de los bonos hacia arriba esta semana. El billete del Tesoro a 10 años de EE.UU. cayó un 4,6% en la semana o 4 puntos básicos. El bono a 10 años del Gobierno de Canadá (CGB) también cayó 2 pb o 3,0%. Las cifras económicas de la semana pasada incluyen el PMI manufacturero que llegó a 53.4, marginalmente mejor que el esperado 53.3; el gasto en construcción subió 0.3% en octubre vs. una expectativa de una ganancia de 0.1%; el índice ISM de Nueva York fue de 65.1 vs. una expectativa de 54.5; el empleo ADP para octubre fue de 365,000 vs. El déficit comercial de septiembre fue de 63.900 millones de dólares frente a una expectativa de 63.800 millones de dólares; las solicitudes semanales de desempleo fueron de 751.000 frente a una expectativa de 732.000; y, como se ha señalado anteriormente, las nóminas no agrícolas aumentaron en 638.000 frente a una expectativa de un incremento de 600.000. En su mayor parte, las cifras económicas fueron más altas. Las cifras del déficit comercial alcanzaron un récord de 1.085.000 millones de dólares en el tercer trimestre. Los rendimientos de diez años se mantienen justo por debajo de las zonas potenciales de ruptura. Nos gustaría ver la ruptura de 10 años por encima del 0,90% para sugerir un movimiento al 1,00% o más. Si no se puede superar ese techo, entonces los rendimientos no irán a ninguna parte.

¿El dólar americano se dirige ahora al abismo? El retroceso y la caída de esta semana puede ser una señal de grandes problemas para el dólar. El índice del dólar cayó un 1,9% en la semana, mientras que otras monedas subieron frente al dólar. El CDN$ subió un 2,3%, el euro un 2,0%, el franco suizo un 1,8%, la libra esterlina un 1,5% y el yen japonés un 1,4%. En contra de la tendencia, el yuan chino cayó un 0,5% frente al dólar. El yuan no es un componente del índice de dólares. El índice del dólar falló en la caída de los 100 días y ahora amenaza con romperse por debajo del reciente mínimo de 91,75. La caída del índice del dólar ya sugiere que pronto podríamos ver nuevos mínimos por debajo de 91,75. El Índice Dólar tiene el potencial de caer a 88,70 una vez que se vean nuevos mínimos. La presidencia de Biden, el fuerte aumento de los casos de coronavirus, el potencial de violencia tras la elección de Biden, y el potencial de conflictos judiciales de Trump sobre la presidencia, todo ello pesó sobre el dólar estadounidense la semana pasada. Ni siquiera algunos números económicos ligeramente mejores de lo esperado ayudaron. Sólo recuperando por encima de 93.35 podría terminar esta bajada.

El colapso del dólar estadounidense y el potencial de una presidencia demócrata que podría ser positiva para un gran estímulo ayudó a impulsar el oro a una ganancia de $72 o 3.8% en la semana. La plata subió 8.5% y el platino subió 6.0%. De los metales casi preciosos que también son metales industriales, el paladio subió 12.8% y el cobre subió 3.3%. Con todo, una buena semana para el oro y los metales preciosos. El oro fue impulsado al alza por la fuerte caída del dólar americano, una victoria de Biden que podría traducirse en más estímulo, la incertidumbre que rodea a la presidencia dados los juicios que se están lanzando por Trump, y el brusco aumento de las cifras de COVID. El oro se considera una cobertura contra la inflación/deflación, la depredación de la moneda, la incertidumbre económica y la agitación política. El oro subió en todas las monedas la semana pasada con el oro en CDN$ 1.6%, el oro en euros 2.0%, el oro en libras esterlinas 2.1%, el oro en francos suizos 1.9%, y el oro en yenes japoneses 2.5%. El oro salió de una línea de tendencia descendente a unos 1.920 dólares. A continuación, el oro tiene que superar los 1.950 dólares y los 2.000 dólares. Por encima de 2.035 dólares, nuevos máximos por encima de 2.089 dólares son muy probables. Si el oro cayera por debajo de los 1.900 dólares, sería negativo. El punto de ruptura estaría en 1.860 dólares y se confirmaría con una ruptura por debajo de 1.825 dólares. Este escenario es ahora menos probable después de la ruptura de esta semana. Las tasas de interés se mantendrán en cero hasta 2023 y las probabilidades de que incluso el billete del Tesoro de 10 años suba demasiado son bajas. El oro sigue siendo un activo alternativo positivo, correlacionado negativamente tanto con las acciones como con los bonos. El oro ha subido un 28% en el año y, dejando de lado la gran ganancia de Bitcoin, el oro es el activo de mejor rendimiento este año.

El COT comercial de oro cayó la semana pasada al 21% desde el 22%. El interés abierto largo cayó cerca de 6.000 contratos mientras que el interés abierto corto también cayó sobre 12.000 contratos. El interés abierto cayó cerca de 16.000 contratos en una semana de aumento. Pero este informe sólo va al 3 de noviembre, así que no captó el fuerte movimiento en la última parte de la semana siguiente a las elecciones. Los grandes especuladores COT (fondos de cobertura, futuros gestionados, etc.) también cayeron al 80% desde el 81%. También vio un descenso en el interés abierto largo pero un ligero aumento en el interés abierto corto. El informe de la COT sigue siendo algo bajista.

El débil dólar americano, el coronavirus, y las elecciones también ayudaron a impulsar la plata al alza la semana pasada. La plata saltó un 8,5% a 25,66 dólares. Despejar 25 dólares fue un obstáculo importante. El siguiente obstáculo es de 26 dólares. Por encima de 28 dólares es más probable que se produzcan nuevas subidas. Basándose en el máximo de agosto de 29,92 dólares y el mínimo de septiembre de 21,81 dólares, los objetivos potenciales podrían estar en un mínimo de 32,50 dólares y un máximo de 38 dólares. La plata ha subido un 43% en el año. La subida de la plata se basa en una premisa similar a la del oro. En un fuerte toro de oro, la plata tiende a liderar y superar. La relación oro/plata está actualmente en 76 por encima de su reciente mínimo de 68,60. Un desglose por debajo de 70 y nuevos mínimos por debajo de 68,60 podría apuntar a que la relación oro/plata baje a 57,25. En igualdad de condiciones, eso significaría un precio de la plata de 34 dólares con el oro manteniéndose firme en su nivel actual de 1952 dólares. La plata rompió un patrón de base multianual en julio de 2020. Hemos notado previamente que la ruptura implicó un movimiento de la plata hasta alrededor de 65 dólares.

El precio de la plata cayó al 31% la semana pasada desde el 32%. El interés abierto largo cayó cerca de 3,000 contratos mientras que el interés abierto corto también cayó pero sólo un poco más de 2,000 contratos. En general, el interés abierto cayó alrededor de 7.000 contratos en una semana de fuerte alza. Pero recuerden que este informe sólo va al 3 de noviembre, así que la mejor parte del avance de esta semana no fue capturada. Eso es la próxima semana. Los grandes especuladores COT subieron al 73% del 71%. En general, el COT de la plata sigue siendo ligeramente bajista.

Las acciones de oro disfrutaron de una semana de fuerte subida y están a punto de alcanzar nuevos máximos. La semana pasada, el índice de oro TSX (TGD) subió un 7,5% mientras que el índice de bichos de oro (HUI) subió un 10%. Hubo una semana de fuerte alza para Gold Fields (GFI) y AngloGold Ashanti (AU), dos acciones en el HUI, no en el TGD. El TGD rompió a través de una línea de resistencia en 360 y cerró justo debajo del siguiente punto clave de ruptura en 380. Una vez pasado el 380, el siguiente foco sería para un cierre por encima de 400. Por encima de 400, es probable que se produzcan nuevos máximos. Lo que es clave ahora es que el TGD permanezca por encima de 360 en una base cercana. Un desglose por debajo de 340 haría que el TGD se volviera negativo. Pero, dado el fuerte movimiento ascendente de este pasado por el oro y la plata, las probabilidades favorecen la prueba del TGD a 400 y más y eventualmente ponerlo en nuevos máximos. El TGD parece haber hecho una corrección de tipo ABCDE desde el máximo de julio a 417. El TGD también puede haber completado un avance de 5 ondas desde el mínimo de marzo de 2020 hasta el máximo de julio. Eso es un poco más difícil ya que el avance también podría haber sido un patrón ABC para completar una onda (A) ascendente. La corrección reciente es la onda (B) y ahora veremos la onda (C). Si eso es correcto, en teoría podríamos subir hasta 580 como mínimo en este avance. En ese punto la onda (C) sería igual a la onda (A). Independientemente de esto, el TGD parece estar preparado para un avance y podría ser uno fuerte.

El mundo se centra en las elecciones de EE.UU., pero el petróleo se centra en los crecientes números de COVID-19. Mientras que los precios del petróleo mejoraron la semana pasada con el petróleo WTI subiendo un 3.8%, los precios se mantuvieron por debajo de los 40 dólares. Los precios del gas natural (GN) salieron de su reciente subida, perdiendo 46 centavos en la semana y cayendo un 13,7%. Los índices de energía lograron subir, pero ¿cuánto de ello se debió a la pequeña subida de los precios del petróleo y cuánto se debió al sentimiento positivo del mercado? El índice de petróleo y gas ARCA (XOI) subió un 2,1% en la semana, mientras que el índice de energía TSX (TEN) subió un 2,8%.

Parte de la charla en los mercados energéticos es: ¿cómo impactará la presidencia de Biden en el sector energético? Si un gobierno dividido permanece en el lugar, la administración Biden no podrá implementar mucho de su plan verde. Aún así, Biden tiene el poder de la autoridad ejecutiva, algo usado extensamente por Trump e incluso por Obama antes que él. La autoridad ejecutiva podría cancelar Keystone, poner a los EE.UU. de nuevo en el acuerdo climático de París, e incluso cancelar el oleoducto de acceso de Dakota. También podría ralentizar o detener la perforación en Alaska y restablecer las regulaciones de metano en la perforación. Todos estos fueron elementos en los que Trump utilizó la autoridad ejecutiva. Si los demócratas ganaran los dos escaños en Georgia, entonces el Senado estaría empatado 50/50 y el voto decisivo recaería en Kamala Harris como vicepresidente. Eso podría ayudar a impulsar la legislación verde que requiere la aprobación del Congreso y el Senado.

Pero es COVID el que está haciendo estragos con la demanda, ya que los cierres se producen en toda Europa. Por otra parte, la OPEP más Rusia parecen estar dudando ahora en si abandonarán los recortes de producción. Así que eso es positivo para los precios del petróleo. El precio del petróleo llegó a 33,64 dólares la semana pasada, pero se recuperó al final de la semana. No sabemos si nuestra banda de comercio se está ampliando o si la ruptura de la semana anterior fue el comienzo de una nueva caída. Con el rebote, se mantiene intacto el potencial de un rango de ampliación. La parte superior del canal sube alrededor de 45 dólares y la parte inferior alrededor de 32,50 dólares. Las acciones, sin embargo, permanecen en su tendencia a la baja y no esperamos que eso cambie a pesar de los repuntes periódicos. Pero si el XOI se recuperara por encima de 600 y especialmente por encima de 700, un nuevo movimiento alcista estaría en marcha.

—

(Imagen destacada por markusspiske vía Pixabay)

DESCARGO DE RESPONSABILIDAD: Este artículo fue escrito por un tercero, traducido por Born2Invest y no refleja la opinión de Born2Invest, su dirección, personal o sus asociados. Por favor, revise nuestro Descargo de responsabilidad para más información.

Este artículo puede incluir declaraciones sobre el futuro. Estas declaraciones prospectivas se identifican generalmente con las palabras «creer», «proyectar», «estimar», «llegar a ser», «planear», «querer» y expresiones similares. Estas declaraciones prospectivas implican riesgos conocidos y desconocidos, así como incertidumbres, incluidas las que se tratan en las siguientes declaraciones de advertencia y en otras partes de este artículo y de este sitio. Aunque la Compañía puede creer que sus expectativas se basan en suposiciones razonables, los resultados reales que la Compañía puede lograr pueden diferir materialmente de cualquier declaración con miras al futuro, que refleja las opiniones de la administración de la Compañía sólo a partir de la fecha del presente documento. Además, asegúrese de leer estas revelaciones importantes.