¡Un lío impío! Oh sí, los debates. Los debates no tienen mucho impacto, si es que lo tienen, en los mercados. Eso a pesar de que los mercados de valores subieron aproximadamente un 1% el día después del debate del 29 de septiembre. El hecho de que el Dow Jones Industrials (DJI) bajara unos 300 puntos después de los debates subraya que esas cosas son del momento y las nuevas noticias pueden cambiar el panorama muy rápidamente. El Dow Jones Industrials (DJI) cerró el día con un aumento de 328 puntos o 1,2%. Los mercados respondieron más al potencial de un acuerdo de estímulo fiscal y posiblemente a las cifras de empleo del ADP, mejores de lo esperado, que se publicaron el 30 de septiembre. Los mercados cerraron con una nota alcista al final del tercer trimestre con el S&P 500 ganando alrededor de un 8,5% en el trimestre, incluso cuando ha bajado un 6,3% desde el máximo reciente.

En cuanto a los debates… Bueno, era la introducción para el último encuentro de la WWE o «Viejos Gruñones 2». O, como lo describió un experto, que nos estamos acercando al final del Imperio Americano. Luego señaló que, según Sir John Glubb (soldado, académico, autor; 1897-1986), los imperios tienen un ciclo de aproximadamente 250 años (El destino de los imperios y la búsqueda de la supervivencia). Oh sí, y los imperios no suelen comenzar o terminar en una fecha determinada, pero ¿dónde, oh dónde están todos hoy en día? Sólo para nombrar algunos -Asirio, Griego, Romano (República e Imperio), Persa, Árabe, Otomano, España, Ruso Romanov, y, oh sí, el Imperio Británico donde el sol aparentemente se puso. Naturalmente, estamos asumiendo que el Imperio Americano se puso en marcha en 1776.

Todo esto nos llevó a preguntarnos si hay alguna pista en la muy temprana evolución del mercado de valores después de la elección del nuevo presidente (o el regreso del antiguo, como puede ser el caso) y antes de la inauguración. Después de todo, tenemos el «barómetro de enero o el efecto de enero», los «primeros cinco días del efecto de enero», «vender en mayo y marcharse», «comprar cuando nieva, vender cuando se va», el «rally de Santa Claus» y, por supuesto, el «ciclo presidencial». Así que pensamos en llamarlo el «Efecto del Nuevo Presidente». Cubrimos cada presidente desde la elección de Dwight Eisenhower en 1952. Mostramos la ganancia/pérdida desde el día de la elección hasta el día de la inauguración y la ganancia/pérdida para el mandato del presidente.

El efecto del nuevo presidente

| Presidente electo (Partido) | Fecha de la elección (ED) | Fecha de inauguración (ID) | Ganar.(Pérdida) DJI (ED a ID) | Ganar.(Pérdida) DJI Plazo de 4 años |

| Donald Trump (Rep) | 8 de noviembre de 2016 | 20 de enero de 2017 | 8.2% | 40.1% * |

| Barack Obama (Dem) | 6 de noviembre de 2012 | 20 de enero de 2013 | 3.1% | 17.3% |

| Barack Obama (Dem) | 4 de noviembre de 2008 | 20 de enero de 2009 | (17.4)% | 71.7% |

| George W. Bush (Rep) | 2 de noviembre de 2004 | 20 de enero de 2005 | 4.3% | (21.4)% |

| George W. Bush (Rep)1 | 12 de diciembre de 2000 | 20 de enero de 2001 | (1.7)% | (0.4)% |

| Bill Clinton (Dem) | 5 de noviembre de 1996 | 20 de enero de 1997 | 10.8% | 54.9% |

| Bill Clinton (Dem) | 3 de noviembre de 1992 | 20 de enero de 1993 | (0.3)% | 109.9% |

| George H.W. Bush (Rep) | 8 de noviembre de 1988 | 20 de enero de 1989 | 5.1% | 45.4% |

| Ronald Reagan (Rep) | 6 de noviembre de 1984 | 20 de enero de 1985 | (1.3)% | 82.4% |

| Ronald Reagan (Rep) | 4 de noviembre de 1980 | 20 de enero de 1981 | 1.4% | 26.4% |

| Jimmy Carter (Dem) | 2 de noviembre de 1976 | 20 de enero de 1977 | 1.3% | (1.9)% |

| Richard Nixon/Gerald Ford (Rep)2 | 7 de noviembre de 1972 | 20 de enero de 1973 | 4.3% | (5.6)% |

| Richard Nixon (Rep) | 5 de noviembre de 1968 | 20 de enero de 1969 | (1.5)% | 9.7% |

| Lyndon Johnson (Dem) | 3 de noviembre de 1964 | 20 de enero de 1965 | 2.4% | 4.4% |

| John F. Kennedy/Lyndon Johnson (Dem)3 | 8 de noviembre de 1960 | 20 de enero de 1961 | 5.3% | 41.7% |

| Dwight Eisenhower (Rep) | 6 de noviembre de 1956 | 20 de enero de 1957 | (3.6)% | 32.4% |

| Dwight Eisenhower (Rep) | 4 de noviembre de 1952 | 20 de enero de 1953 | 6.6% | 66.4% |

Fuente: www.wikipedia.com, www.stockcharts.com

- Disputa electoral decidida por el Tribunal Supremo, 12 de diciembre de 2000

- Richard Nixon renunció el 8 de agosto de 1974, el presidente Gerald Ford

- John F. Kennedy asesinado el 22 de noviembre de 1963, el presidente Lyndon Johnson

- Hasta la fecha

Como era de esperar, si el período intermedio entre el día de las elecciones y el de la inauguración daba lugar a un aumento de la bolsa de valores, eso se prorrogaba normalmente por el período de cuatro años de la presidencia. Pero no siempre fue así. En el 27% de los casos en que el mercado de valores subió entre el día de las elecciones y el día de la inauguración, los siguientes cuatro años vieron un mercado a la baja. De los 11 casos, sólo 8 resultaron en un mercado alcista para el período de la presidencia. En los seis casos en que el mercado de valores cayó entre la fecha de las elecciones y la fecha de la inauguración, en cinco de esos seis casos el mercado de valores aumentó en los cuatro años siguientes. Sólo en una ocasión el récord de pérdidas entre la elección y la inauguración resultó en una pérdida de cuatro años. Eso ocurrió bajo la presidencia de George W. Bush (Rep) en 2001-2005.

Así que lo que esto nos dice es que, si el mercado de valores está en alza durante el período entre la fecha de elección y la de inauguración, las probabilidades favorecen un mercado de valores en alza durante todo el período. Sin embargo, un récord de pérdida en la bolsa de valores entre la elección y la inauguración también favorece un mercado de valores en alza para el resto del mandato. De las diecisiete elecciones celebradas desde 1952, trece de ellas dieron lugar a un aumento de la bolsa de valores durante la duración de la presidencia. El mayor ganador fue Bill Clinton (Dem), que fue presidente durante un aumento del 109,9% del mercado de valores durante 1993-1997. Mientras que la ganancia del 40,1% de Donald Trump (Rep) hasta ahora durante su presidencia es impresionante, se ubica sólo en el sexto lugar de trece. El mayor perdedor fue el mandato de cuatro años de George W. Bush (Rep) (2005-2009) cuando el DJI bajó un 21,4%. Eso fue durante el período de la crisis financiera de 2008. Sin embargo, no se acercó al mayor perdedor, Herbert Hoover (Rep) durante 1929-1933, cuando el DJI cayó un 82,1% a través de la caída de la bolsa de 1929 y la Gran Depresión.

También existe el conocido Ciclo de la Bolsa de Valores de las Elecciones Presidenciales, desarrollado originalmente por Yale Hirsch, el fundador del Almanaque de Comerciantes de Valores (www.stocktradersalmanac.com). El Ciclo Presidencial examina el comportamiento del mercado de valores durante todo el período de 4 años por año.

Fuente: www.dowjones.com, www.seasonalcharts.com

El ciclo que viene es el siguiente:

2021 – Año de elecciones

2022 – Año postelectoral

2023 – Año intermedio

2024 – Año preelectoral

Según el Almanaque de la Bolsa, el año de las elecciones es el más débil de los cuatro años, registrando 22 años de subida frente a 24 de bajada con un rendimiento medio del 3,0% desde 1833. El año más fuerte es el de la mitad del período, registrando 34 años al alza con 12 años a la baja y un retorno promedio del 10,2%. El año preelectoral, que es el 2020, fue el segundo más fuerte y ha mostrado 31 años de aumento y 15 de disminución con un retorno promedio de 6.0%. Hasta ahora, por lo menos, el DJI ha bajado en el año con el cuarto trimestre por delante.

Independientemente de las acciones del presidente, que tiene poca influencia directa sobre el mercado de valores, aparte de marcar el tono, el verdadero poder detrás de cómo podría funcionar el mercado de valores es la Reserva Federal. Con los tipos de interés en mínimos históricos y montones masivos de liquidez proporcionados a través de la evaluación cuantitativa junto con los paquetes de estímulo económico, las probabilidades favorecen la continuidad de un mercado de valores en alza durante los próximos cuatro años, independientemente de quién sea el presidente. Por supuesto, siempre se advierte que algo podría salir mal y provocar el pánico en el mercado de valores. Con cantidades récord de deuda pendiente, uno podría notar y decir que pueden ocurrir accidentes.

Los ciclos también juegan un papel y nuestros conocidos cuatro años (rango 3-5 años) y 6,5 años (rango 5-8 años) están previstos para 2021-2023. El ciclo de 4 años tocó fondo, creemos, en diciembre de 2018, pero también podríamos argumentar que el colapso pandémico de marzo de 2020 fue nuestro ciclo de 4 años más bajo ya que estaba dentro del rango y fue más profundo que el declive de 2018. El ciclo de 6,5 años tocó fondo por última vez en 2015 (aunque el mínimo final no se vio hasta febrero de 2016). ¿Podría el mínimo de marzo de 2020 ser también el mínimo del ciclo de 6,5 años? Es posible, aunque creemos que llegó demasiado pronto para calificar. Dado que no hemos sido capaces de hacer universales los nuevos máximos históricos del mercado de valores (NASDAQ, S&P 500 fueron las excepciones) queda la pregunta de si el mínimo de marzo de 2020 es el último.

Nos hemos preguntado si hay un ciclo de 90 años. Ese ciclo tocó fondo por última vez en 1932 y 90 años después es 2022. Un ciclo de 75 años más conocido tocó fondo, creemos, con la crisis financiera de 2008 (el mínimo del ciclo de 75 años anterior también fue 1932). Sin embargo, todo esto sugiere que el mercado de valores podría enfrentar algunas luchas en los próximos años. Pero eso no elimina una vez más los nuevos máximos históricos. Con tanto dinero dando vueltas debido al QE y las tasas de interés ultra bajas, todo es posible.

Es interesante leer lo que el economista David Rosenberg, de Rosenberg Research & Associates (www.rosenbergresearch.com) ha escrito: que estamos en una depresión, no en una recesión. Tenderíamos a estar de acuerdo. Simplemente no sabemos que estamos en una depresión, todavía. Tampoco se está llamando oficialmente una depresión. Aún así, encajaría perfectamente con el ciclo de 90 años que tiene un historial de depresiones. El último ciclo de 90 años fue la Gran Depresión de 1929-1939. 90 años antes fue una gran depresión que duró aproximadamente desde 1836 hasta cerca de 1850 y con descensos incluso después de eso. El fondo del mercado de valores ocurrió en 1842. La depresión fue acompañada por hambrunas, una plaga de patatas, colapso financiero y más. Fue conocido como los «Cuarenta Hambrientos».

90 años antes de eso nos sitúa en el período de aproximadamente 1750-1785. Este fue el período de la Guerra de los Siete Años (1756-1763) y la Revolución Americana (1775-1783). También fue un período de una severa depresión económica acompañada de bajas en el mercado de valores en 1761 y 1783. Tras el final de la Revolución Americana en 1783, los mercados bursátiles comenzaron a subir de nuevo, alcanzando su máximo nivel alrededor de 1806. Las guerras habían perturbado gravemente el comercio, lo que contribuyó a la depresión. También fue un período de hambrunas. 90 años antes de eso nos lleva a la década de 1670, un período en el que el mundo estaba pasando por una plaga, una época de mini heladas, hambrunas y una severa depresión económica. 1672 fue conocido como el «Año del Desastre».

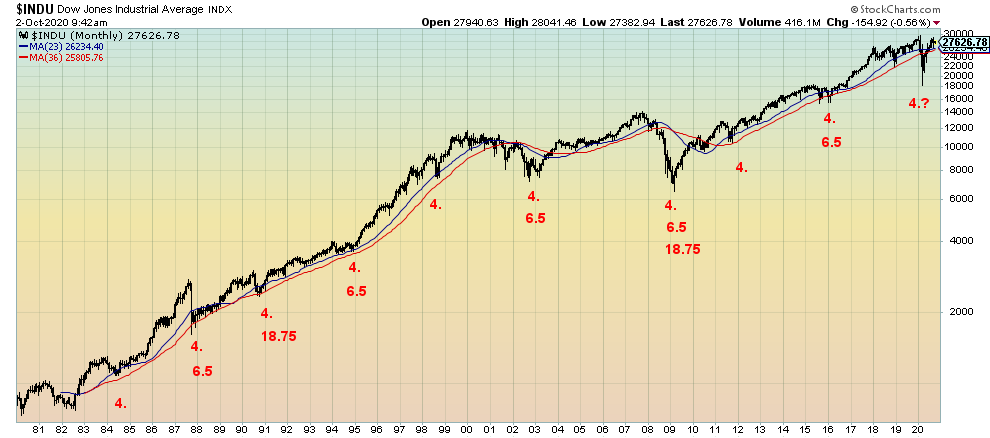

Fuente: www.stockcharts.com

Nuestro gráfico mensual a largo plazo del Dow Jones Industrials (DJI) muestra ejemplos de los ciclos de 4 y 6,5 años. El ciclo de 4 años es en realidad de 46 meses con un orbe de aproximadamente 10 meses. También mostramos el ciclo de 18,75 años que a su vez es la mitad del ciclo de 37,5 años, que a su vez es la mitad del ciclo de 75 años. Desde 1932, el ciclo de 37,5 años tocó fondo en 1974 y de nuevo en 2008-2009. 2008-2009 fue también el mínimo del ciclo de 75 años. El ciclo de 18,75 años también habría tocado fondo en 1974 y volvió a hacerlo en 1990. La caída de la bolsa de valores en 1987 fue parte de ese mínimo del ciclo. El siguiente llegó con la crisis financiera de 2008. El siguiente mínimo del ciclo de 18,75 años no se debe al fondo hasta algún momento entre 2021 y 2031. Ahora estamos entrando en ese ciclo.

Es interesante observar que el MA de 23 meses sólo cruzó el MA de 36 meses dos veces en 2001 y otra vez en 2008. Si realmente vamos a entrar en un descenso más serio como podría implicar una depresión económica, entonces el AM de 23 meses debería cruzar el AM de 36 meses a la baja una vez más. Estaremos atentos a esto ya que en ambos casos señaló una fuerte caída en los mercados de valores. Sólo recuerde, sin embargo, que los cruces de MA son un indicador de retraso.

En el período previo a las elecciones, sabemos que promete ser polémico y potencialmente violento, dadas las profundas divisiones en los EE.UU. hoy en día. Por lo que hemos aprendido, ninguna de las partes aceptará a la otra como presidente. Ahora la elección ha sido lanzada en un bucle con la noticia de que el Presidente Trump ha contratado a COVID-19. En esta etapa se considera leve y sólo puede estar fuera de servicio por el período de auto-aislamiento de 2 semanas. ¿Pero qué pasa si es peor? ¿Entonces qué?

No importa cómo lo veamos, los próximos años prometen ser rocosos. Dado que la elección puede que ni siquiera se decida la noche de las elecciones, sino que se arrastre como en el 2000, lo que viene después para el mercado es una incógnita. Después de ganar las elecciones, gracias a la Corte Suprema, los siguientes ocho años del mandato del Presidente Bush resultaron ser uno de los mercados de valores de peor rendimiento de la historia. La historia no se repite pero puede rimar.

Salto de página

MARKETS Y TENDENCIAS

| Ganancias (Pérdidas) Tendencias | |||||||

| Cerrar el 31/19 de diciembre | Cerrar 2/20 de octubre | Semana | YTD | Diariamente (a corto plazo) | Semanal (Intermedio) | Mensual (a largo plazo) | |

| Índices bursátiles | |||||||

| S&P 500 | 3,230.78 | 3,348.42 | 1.5% | 3.6% | abajo (débil) | arriba | arriba |

| Dow Jones Industrials | 28,645.26 | 27,682.81 | 1.9% | (3.0)% | abajo (débil) | arriba (débil) | arriba |

| Transportes Dow Jones | 10,936.70 | 11,297.10 | 0.2% | 3.6% | arriba (débil) | arriba | arriba |

| NASDAQ | 9,006.62 | 11,075.02 | 1.5% | 23.4% | neutral | arriba | arriba |

| Compuesto S&P/TSX | 17,063.53 | 16,199.25 | 0.8% | (5.1)% | abajo | neutral | arriba |

| S&P/TSX Venture (CDNX) | 577.54 | 708.06 | 1.9% | 22.7% | abajo | arriba | arriba |

| S&P 600 | 1,021.18 | 876.58 | 5.0% | (14.2)% | abajo (débil) | neutral | abajo |

| Índice mundial del MSCI | 2,033.60 | 1,854.24 | 1.3% | (8.8)% | abajo | neutral | abajo (débil) |

| Índice Bitcoin de la NYSE | 7,255.46 | 10,523.58 | (0.9)% | 45.0% | abajo | arriba | arriba |

| Índices bursátiles de la minería de oro | |||||||

| Índice de Bichos de Oro (HUI) | 241.94 | 324.54 | 1.4% | 34.1% | abajo | arriba | arriba |

| Índice de Oro TSX (TGD) | 261.30 | 361.44 | 0.8% | 38.3% | abajo | arriba | arriba |

| Rendimientos/extensibles de la renta fija | |||||||

| El rendimiento del Tesoro de los Estados Unidos a 10 años | 1.92 | 0.70 | 7.7% | (63.5)% | |||

| Cdn. Rendimiento de los bonos a 10 años | 1.70 | 0.56 | 3.7% | (67.1)% | |||

| El reloj de la recesión se extiende | |||||||

| El diferencial del Tesoro de EE.UU. a 2 años y 10 años | 0.34 | 0.57 | 9.6% | 67.7% | |||

| Cdn 2 años 10 años de propagación del CGB | 0 | 0.32 | 6.7% | 3,200.0% | |||

| Monedas | |||||||

| Índice de US$ | 96.06 | 93.91 | (0.8)% | (2.2)% | arriba | abajo | abajo (débil) |

| Canadiense… | 0.7710 | 0.7520 | 0.7% | (2.4)% | abajo | arriba (débil) | abajo (débil) |

| Euro | 112.12 | 117.14 | 0.7% | 4.4% | abajo | arriba | arriba |

| El franco suizo | 103.44 | 108.63 | 0.9% | 5.0% | abajo | arriba | arriba |

| Libra esterlina | 132.59 | 129.40 | 1.5% | (2.3)% | abajo (débil) | arriba (débil) | neutral |

| Yen japonés | 92.02 | 94.89 | 0.2% | 3.1% | arriba | arriba | arriba |

| Metales preciosos | |||||||

| Oro | 1,523.10 | 1,907.60 | 2.2% | 25.2% | abajo | arriba | arriba |

| Plata | 17.92 | 24.03 | 4.1% | 34.1% | abajo | arriba | arriba |

| Platino | 977.80 | 891.40 | 5.9% | (8.8)% | abajo | neutral | neutral |

| Metales base | |||||||

| Paladio | 1,909.30 | 2,325.00 | 4.6% | 21.8% | arriba | arriba | arriba |

| Cobre | 2.797 | 2.98 | 0.3% | 6.5% | abajo (débil) | arriba | arriba (débil) |

| Energía | |||||||

| Aceite WTI | 61.06 | 37.05 | (8.0)% | (39.3)% | abajo | neutral | abajo |

| Gas natural | 2.19 | 2.44 | (13.2)% | 11.4% | neutral | arriba | neutral |

Fuente: www.stockcharts.com, David Chapman

Nota: Para una explicación de las tendencias, véase el glosario al final de este artículo.

Los nuevos máximos y mínimos se refieren a los nuevos máximos y mínimos de 52 semanas.

Gráfico de la semana

Fuente: www.shadowstats.com

Sí, es ese momento del mes en el que se publican los números de trabajo de EE.UU. Los canadienses tendrán que esperar otra semana para sus números de empleo. La Oficina de Estadísticas Laborales (BLS) informó que las nóminas no agrícolas subieron 661.000 en septiembre contra una ganancia de 1.489.000 en agosto. El mercado esperaba una ganancia de 850.000. Durante marzo/abril de 2020 los EE.UU. perdieron 22.160.000 empleos. Desde entonces han recuperado sólo 11.417.000, que es el 51,5% de los empleos perdidos. Los continuos reclamos de desempleo son sólo 11.767.000 pero estos son sólo los reclamos asegurados. El número real de desempleados continuos es de 26,5 millones. En 2009, en el pico de la crisis financiera, los desempleados que continuaban en paro ascendieron a 9,5 millones y en 2019 los que continuaban en paro fueron sólo 1,4 millones.

La pregunta era, por supuesto, ¿a alguien le importaban los números de trabajo cuando la historia principal era que el Presidente Trump daba positivo en el COVID-19? Los mercados bursátiles cayeron inicialmente casi 500 puntos, lo que llevó a algunos a bromear que los mercados deben estar correlacionados con que Trump gane un segundo mandato. Los mercados volvieron a reaccionar más tarde, sugiriendo que cuando todos se enteraron de que era sólo leve (por lo menos por el momento) se correlacionó de nuevo con la victoria de Trump. Sin embargo, parece que será dejado de lado por un corto tiempo, al menos.

La tasa oficial de desempleo (U3) cayó al 7,9% desde el 8,4%. Eso estuvo por debajo de la tasa esperada del 8,2%. Cuando se incluye a los trabajadores desalentados a corto plazo, la tasa de desempleo (U6) fue del 12,8% contra el 14,2% en agosto. Añadiendo los trabajadores desalentados a largo plazo y los definidos fuera de la fuerza laboral en 1994, el número de desempleo de las Estadísticas de la Sombra (www.shadowstats.com) fue del 26,9% contra el 28,0%. La tasa de participación de la fuerza laboral de BLS para septiembre fue de 61.4% vs. 61.7% en agosto. Una menor tasa de participación en la fuerza laboral ayuda a reducir la tasa de desempleo real (U3). La tasa de empleo de la población para septiembre fue del 56,6% contra el 56,5% en agosto. La fuerza de trabajo se ha reducido desde febrero de 2020 en 4.403.000 personas. Las cifras de la fuerza laboral que faltan aparecen en «no en la fuerza laboral». Dado el aumento de la población es difícil de comprender que la fuerza de trabajo se ha reducido en los últimos seis meses.

Asumiendo que los EE.UU. pueden seguir añadiendo 850.000 empleos cada mes, entonces tomará al menos 13 meses para recuperar todos los empleos perdidos en marzo/abril. Pero lo que el informe de este mes dice es que el crecimiento de los empleos se está ralentizando, no creciendo. Los EE.UU. necesitan al menos 100.000 empleos por mes sólo para mantenerse al día con el crecimiento de la población. Sólo en la última semana nos hemos enterado de miles de despidos adicionales de aerolíneas, seguros, bancos, industria petrolera, industria de la moda y, sí, incluso Disney que anunció que 28.000 personas, en su mayoría trabajadores a tiempo parcial, serán despedidas debido a una enorme caída en la asistencia.

El empleo a tiempo parcial y a tiempo completo sigue siendo inferior a los niveles anteriores. El empleo a tiempo parcial fue de 24.973 mil en septiembre contra 23.982 mil en agosto. El pico fue de 28.134 en 2019. El empleo a tiempo completo en septiembre fue de 122.369 mil frente a 119.532 mil en agosto. El pico fue de 131.755 mil. Los que no estaban en la fuerza laboral en septiembre sumaron 100.599 mil contra 99.720 mil en agosto. En febrero de 2020, los que no formaban parte de la fuerza laboral sumaron 95.082 mil. 5,5 millones de personas no abandonan voluntariamente la fuerza de trabajo en sólo 6 meses. Del total de los que no forman parte de la fuerza laboral, 55,1 millones son jubilados y 9,8 millones son discapacitados. El número de personas empleadas ascendió a 147.563 mil en septiembre frente a 147.288 mil en agosto. En febrero el nivel de personas empleadas era de 158.759 mil.

Una de las razones por las que existe una disparidad entre el número de desempleados oficiales y el número de desempleados reales es que 11,8 millones de desempleados están incluidos en el Programa de Asistencia al Desempleo en caso de Pandemia. No califican para el seguro de desempleo regular y no están listados en el informe mensual de empleos. Con más de 11 millones menos de trabajadores empleados que en febrero, esta mala situación de desempleo persistirá en las elecciones. Los 11 millones son el equivalente a cinco años de ganancias de trabajo. Con más de 26 millones de desempleados no encaja en los 6,6 millones de supuestas vacantes. Eso es cuatro personas por cada trabajo y muchos pueden no estar cualificados para los trabajos disponibles. Con el fracaso de aprobar otro paquete de ayuda, eso podría traducirse en un enorme aumento de la falta de vivienda a medida que los desalojos aumentan.

Como nota final, el BLS continúa reconociendo la clasificación errónea de algunos «desempleados» como «empleados». La BLS señala que unos 773.000 están clasificados como «empleados» que deberían ser clasificados como «desempleados». Esto elevaría la tasa de desempleo de los U3 al 8.3% desde el 7.9% reportado oficialmente. La BLS también señala que hay 7,2 millones de personas que quieren un trabajo, pero como no estaban buscando activamente, no se les considera como parte de la fuerza laboral. También se enumeran unos 581.000 que están marcados como trabajadores desanimados pero que creen que no hay ningún trabajo disponible (probablemente tengan razón).

Si se tiene todo en cuenta, el informe de empleo de septiembre no es muy bueno. Es consistente con una recuperación L y definitivamente no con una recuperación V. Page Break

Fuente: www.stockcharts.com

Vaya semana. Un caótico debate presidencial, el Presidente Trump y la Primera Dama Melania bajando con COVID, y cifras de empleo más débiles de lo esperado para septiembre. Los mercados se hundieron el viernes en respuesta a la semana caótica. El S&P 500 cayó un 1,0% el viernes pero se las arregló para mantenerse a flote durante la semana, ganando un 1,5%. El Dow Jones Industrials (DJI) subió 1.9% mientras que el Dow Jones Transportations (DJT) sigue teniendo un buen desempeño, con una subida del 0.2%. El NASDAQ ganó 1,5%. El S&P 600 de pequeña capitalización continuó sorprendiendo, con un aumento del 5,0% en la semana, pero un recordatorio de que sigue bajando un 14,2% en el año. El TSX Composite ganó un 0,8% mientras que el TSX Venture Exchange (CDNX) subió un 1,9%. En la UE, el FTSE de Londres subió 1,1%, el CAC 40 de París ganó 2,0%, mientras que el DAX alemán subió 1,8%. En Asia, el índice de Shangai de China (SSEC) se mantuvo estable mientras que el Nikkei Dow de Tokio (TKN) cayó alrededor del 0,8%.

La semana pasada anticipamos una semana de rebote, pero ahora nos preguntamos si la fiesta está terminando antes de que realmente se ponga en marcha. Con el aumento de las cifras de COVID amenazando con cierres de nuevo, signos de debilidad económica, un montón de despidos anunciados, la continua incertidumbre sobre la elección, y ahora el presidente abajo con el COVID, octubre podría estar perfilándose como un mes volátil.

Octubre es conocido como el mes del accidente-1929, 1987, 1989, 1997, 1978 y 1979. Pero octubre también es un mes conocido como el «asesino de osos» con bajas claves en 2002 y 2008, pero también en 1946, 1957, 1960, 1974, 1987, 1990, 1998 y 2001. También recordamos la importante cima en octubre de 2007. Octubre también es conocido como el último mes de los peores seis meses del año (aunque esto es un poco un mito). En general, octubre es en realidad el séptimo mejor mes del año, lo que los coloca en la mitad inferior de la escala. Octubre es conocido como un gran mes para comprar. Y noviembre marca el comienzo de «comprar cuando nieva».

Teniendo en cuenta todo lo que está pasando, este octubre parece ser un mes muy incierto, lo que a su vez lanza una gran incertidumbre al mercado; es decir, ¿qué pasa si el presidente queda incapacitado, o peor? Añadimos a esto el caos creado por el primer debate, un no-debate más bien como una pelea a gritos. Sigue habiendo una gran incertidumbre electoral a pesar de que el candidato Joe Biden parece estar cómodamente en cabeza en las encuestas. Ya ha habido incidentes violentos en las primeras encuestas con intimidación e intentos de bloquear a los votantes. Trump ha amenazado con enviar tropas de Seguridad Nacional para vigilar las elecciones. Efectivamente otra forma de intimidación. Hay controversia sobre las boletas de voto por correo. Existe la amenaza de violencia durante el mes relacionada con la elección y la violencia en el día de la elección. Hay amenazas del presidente de impugnar los resultados de las elecciones, independientemente de cuál sea el margen. Hay una controversia inminente sobre la confirmación de un nuevo juez de la Corte Suprema. Y hay señales de que la economía se está suavizando, dadas las cifras de empleo más débiles de lo esperado el viernes. Se han anunciado enormes despidos. Hay controversia sobre un nuevo paquete de estímulo con el Congreso sugiriendo un número y el Senado otro.

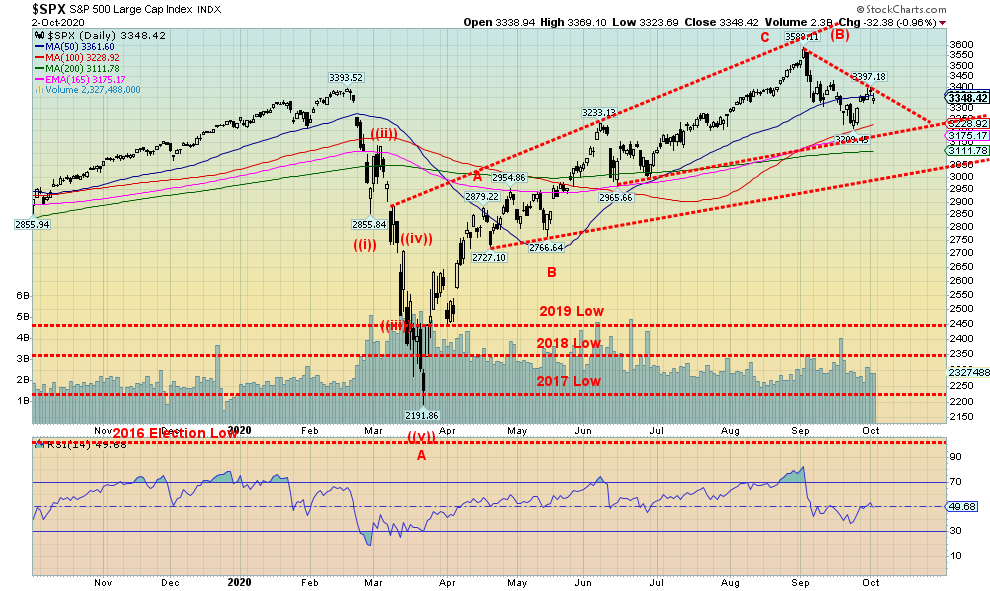

Y no sólo se está perfilando octubre como un mes volátil, sino que se está perfilando como un mes potencial de baja. Sin embargo, no queremos precipitarnos demasiado en esto, ya que necesitamos eliminar primero 3.300 y luego 3.200, el reciente mínimo (3.209). Por debajo de 3.200, el S&P 500 podría apuntar a un buen apoyo en torno a 3.000. Una avería por debajo de 3.000 podría desatar el pánico y otra caída en octubre. El soporte provisional está en 3.100 y el MA de 200 días.

A pesar del día de baja del viernes, la amplitud no fue impresionante, así que todavía podríamos tener alguna capacidad de subir primero antes de caer. Pero necesitamos sacar el reciente pico cerca de 3.400 para sugerir un movimiento hacia arriba de 3.450/3.500. Por encima de 3.500 nuevos máximos son probables.

Pero el inconveniente es nuestra preocupación, ya que hay demasiadas controversias y demasiadas incertidumbres. Prepárense para un mes rocoso y volátil.

Salto de página

Fuente: www.stockcharts.com

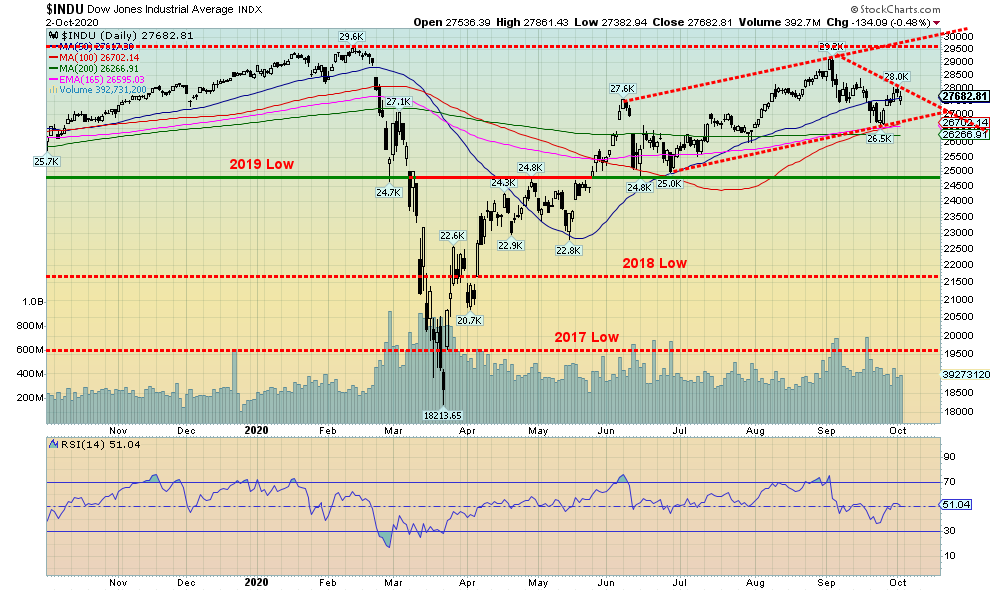

El DJI ganó un 1.9% esta semana pasada. Sin embargo, el viernes después de la noticia de que el Presidente Trump estaba abajo con COVID, el DJI cayó 134 puntos o 0.5%. Es posible que se esté desarrollando un canal de subidas suaves; sin embargo, una bajada por debajo de 27.000 sería negativa, lo que provocaría una bajada a 24.000 para ponerse en marcha. Entre tanto, hay un apoyo en torno a 26.300 y de nuevo en 25.000. El jueves pasado el máximo fue de 28.041, así que tendríamos que tomar ese punto para sugerir más movimientos ascendentes. Por encima de 28.575 nuevos máximos son posibles. Es posible que el máximo del jueves en 28.041 represente un máximo. Podríamos estar empezando una tercera ola descendente una vez que rompamos el reciente mínimo de 26.537.Page Break

Fuente: www.stockcharts.com

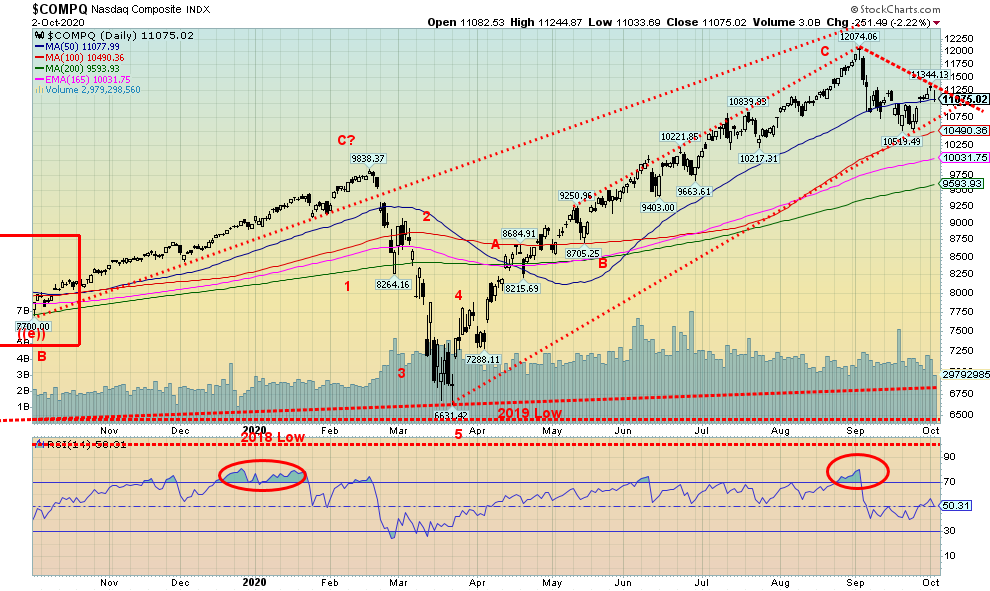

El NASDAQ sigue siendo el índice estrella gracias a su gran peso en las acciones tecnológicas que han llevado a este mercado a un nivel superior desde el mini-pánico de la pandemia de marzo. El NASDAQ ganó 1,5% en la semana y sigue subiendo un 23,4% en 2020. ¿Cómo les fue a los peces gordos la semana pasada? Netflix lideró el camino con un 4,2%, Facebook ganó un 2,0%, Google subió un 0,9%, Amazon subió casi un 1,0% y Apple un 0,7%. Pero Microsoft tuvo una mala semana, con una baja del 0,8%. Berkshire Hathaway subió un 0,7% y Tesla sigue en cabeza, con una subida del 1,9%. La ganancia del NASDAQ esta semana está ligeramente contaminada ya que subió a 11.344 y luego se revirtió, cayendo bruscamente el viernes, de 2,2% o 251 puntos. Por lo tanto, un pequeño tope podría estar dentro. Ahora tenemos que ver el lado negativo una vez más. El punto de ruptura está en 10.750. Si el reciente mínimo de 10.520 se rompe, entonces el NASDAQ es probable que caiga a 10.000 e incluso a los 200 días de la AM cerca de 9.600. Si se está produciendo un descenso mayor, el NASDAQ puede que sólo haya completado las olas 1 y 2. Una tercera ola de descenso podría llevar al NASDAQ a 8.960. Nuevos máximos por encima de 11.344 serían positivos y por encima de 11.700 nuevos máximos históricos son posibles.

Salto de página

Fuente: www.stockcharts.com

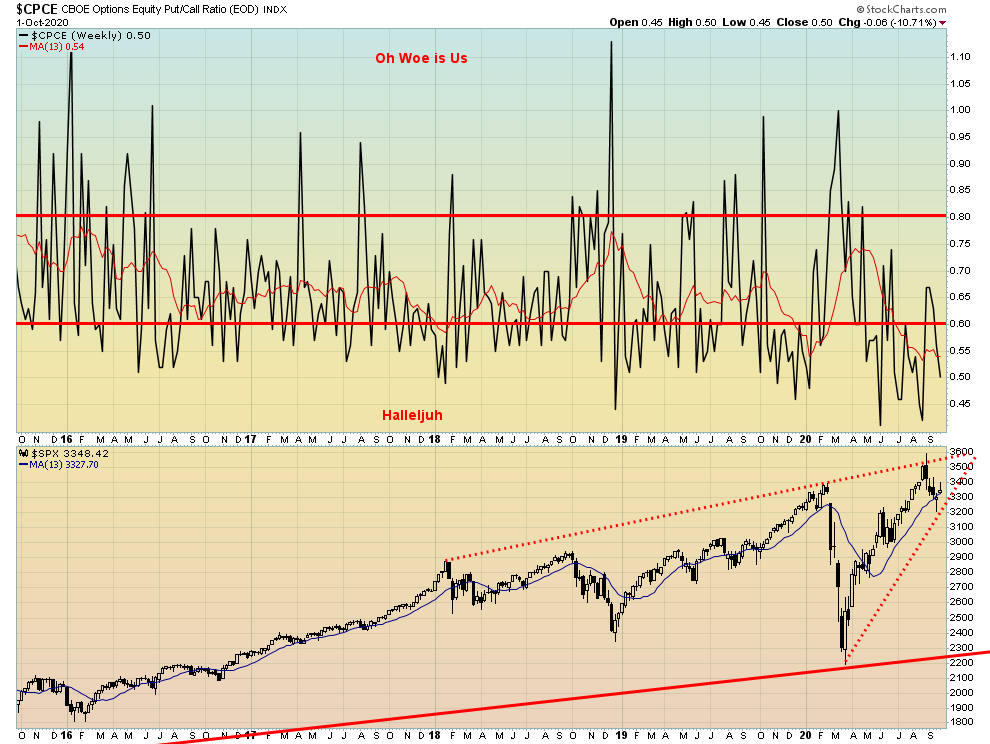

Nos sorprendió bastante que, a pesar del débil aumento del mercado de valores la semana pasada, la relación de venta y compra cayó a 0,54, no muy lejos de su reciente récord mínimo de 0,40. Esto fue sorprendente porque no hubiéramos pensado que el mercado se hubiera vuelto tan alcista tan rápidamente. Pero parece ser el caso. Y si eso es correcto, entonces este mercado está preparado para una caída.

Fuente: www.stockcharts.com

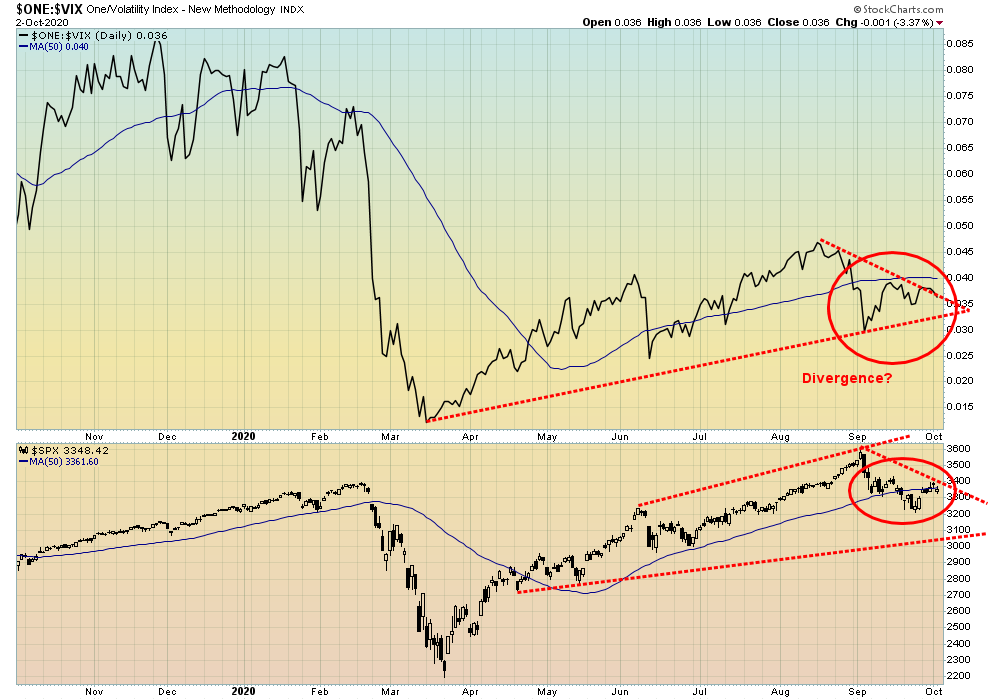

La divergencia entre la acción del precio del S&P 500 y el indicador de volatilidad VIX continúa en esta semana. No es una divergencia importante, pero vale la pena destacarla. En el lado positivo, ambos están en o por debajo del MA de 50 días. Sin embargo, el S&P 500 recientemente hizo un nuevo mínimo para su movimiento hacia abajo mientras que el VIX no, una divergencia.

Fuente: www.stockcharts.com

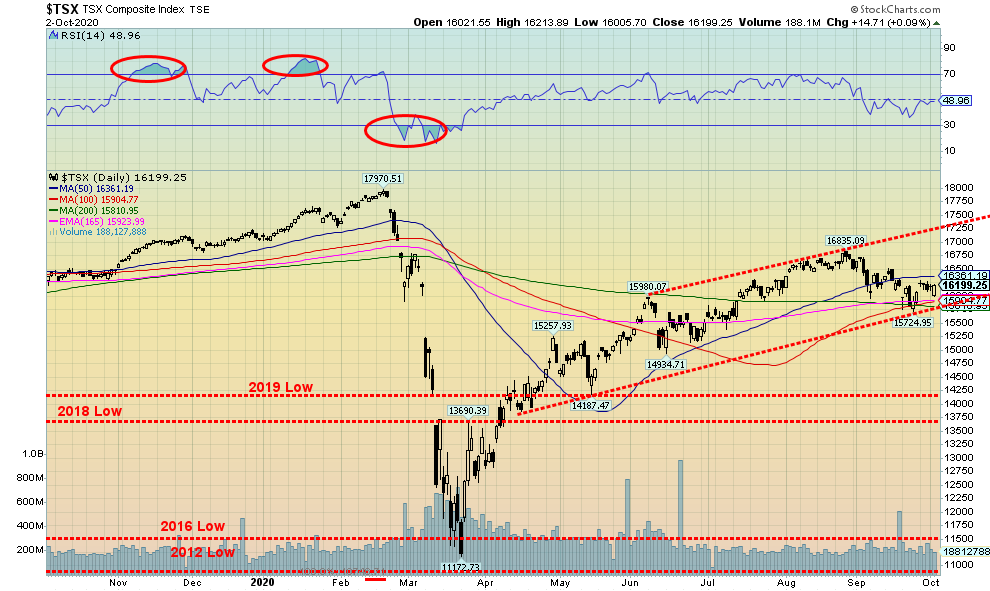

El compuesto TSX logró una ganancia del 0,8% la semana pasada. Sin embargo, el principal índice de Canadá no logró superar su MA de 50 días, manteniendo la reciente tendencia a la baja. El TSX parece permanecer dentro de un canal de toro de suave pendiente, aunque está abajo cerca del fondo del canal. Se ha desarrollado una pequeña tendencia a la baja desde el reciente máximo de 16.835, dejando a la TSX un 3,8% por debajo de ese máximo. La TSX ha bajado un 5,1% en el año. Esta semana pasada sólo tres de los catorce subíndices bajaron. A la cabeza de la bajada estaba la Energía (TEN), con un 4,2%. Pero el sector de la energía es un gran componente en el TSX, por lo que tiene un arrastre general. Los otros dos bajaron son Consumer Staples (TCS), un 0,4%, y Health Care (THC), un 0,1%. Liderando el camino hacia el alza fue el Fideicomiso de Ingresos (TCM), con un aumento del 3,1%. También, con una ganancia decente esta última semana fue el Discrecional del Consumidor (TCD), con un aumento del 2,9%, el Inmobiliario (TRE), con un aumento del 3,0%, y el de Tecnología de la Información (TKK), con un aumento del 2,2%.

Mientras el TSX pueda mantenerse por encima de 15.800 el índice debe permanecer en el canal de subida suave. Una ruptura de 15.800 sería negativa y sugiere que la TSX podría caer hasta el siguiente soporte mayor cerca de 14.250. La TSX necesita volver a subir por encima de 16.550 para sugerirnos que la minitendencia descendente podría haber terminado. Por encima de 16.570 la TSX podría subir a nuevos máximos.

Fuente: www.ourworldindata.org/coronavirus

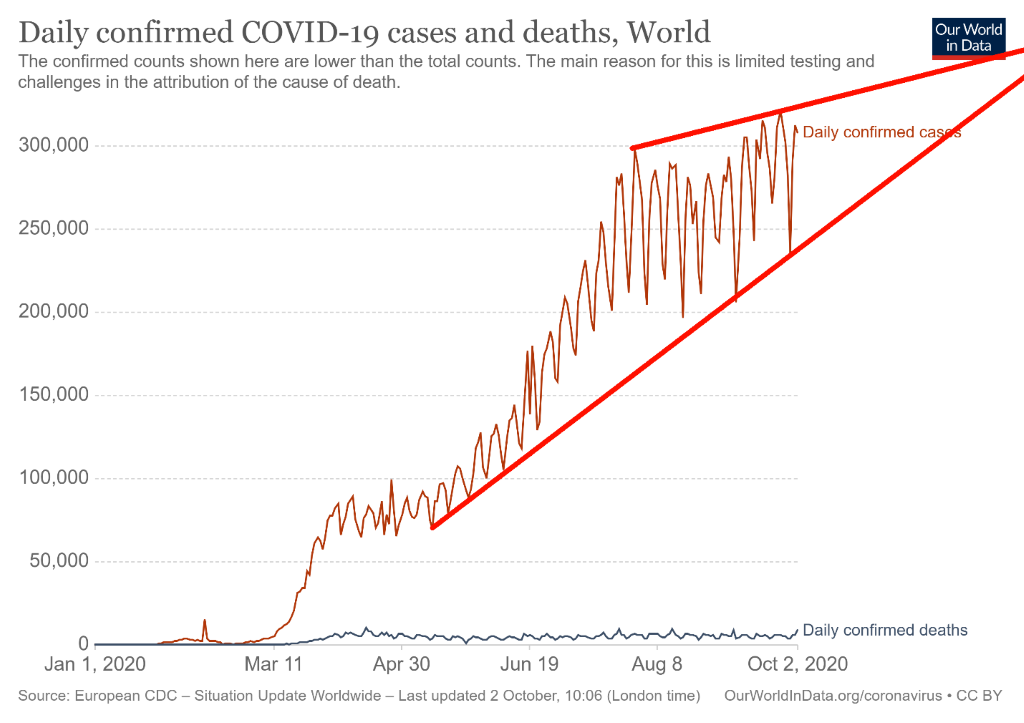

El mundo sigue una trayectoria ascendente en cuanto a los casos diarios de COVID-19, registrando ahora un promedio de 287 mil casos diarios y 5.000 muertes diarias. Eso pone al mundo al ritmo de más de 60 millones de casos y más de 1,5 millones de muertes a finales de año. La carga de casos diarios está aumentando en lo que parece ser un triángulo ascendente. Eso es normalmente un signo bajista, así que a pesar de la subida esto podría ser realmente una buena noticia. El problema es que el número de casos diarios todavía tiene espacio para aumentar en el contexto del triángulo, pero el canal debería o al menos podría hacerse cada vez más estrecho. Los EE.UU., India y Brasil siguen siendo el número 1, 2 y 3 del mundo en casos. Los EE.UU. tienen más de 7,5 millones, la India más de 6,5 millones y Brasil (que ha disminuido su velocidad últimamente) cerca de 5 millones de casos. En términos de muertes, EE.UU. tiene una gran ventaja sobre el número 2 de Brasil. La India está en tercer lugar en muertes ya que su población generalmente más joven es capaz de sobrevivir mejor a la COVID-19. Pero la India también puede estar infradeclarando tanto los casos como las muertes.

Pandemia de virus de la Corona – 4 de octubre de 2020 15:30 GMT

Número de casos: 35,230,988

Número de muertes: 1.039.332Ruptura de página

Fuente: www.ourworldindata.org/coronavirus

Con el Presidente Trump bajando con el COVID-19, ahora es sólo una estadística. El 2 de octubre de 2020, unos 51.403 estadounidenses fueron diagnosticados con COVID-19, incluyendo al Presidente Trump y su esposa la Primera Dama Melania Trump. Los EE.UU. también experimentaron 864 muertes ese día. Trump se une a una serie de líderes mundiales que han contraído COVID-19, incluyendo a Boris Johnson PM del Reino Unido, Mikhail Mishustin PM de Rusia, Jair Bolsonaro Presidente de Brasil, y Alexander Lukashenko Presidente de Bielorrusia, entre otros. Aquí en Canadá Erin O’Toole, líder del Partido Conservador de la oposición, e Yves Blanchette, líder del Bloque Quebequense, han contratado a COVID-19. El COVID ha golpeado ahora a otros miembros de la Casa Blanca Trump, incluyendo a Kellyanne Conway, el director de campaña Bill Stepien, Hope Hicks (anunciada previamente), además de al menos tres o cuatro senadores. El candidato presidencial Joe Biden y su esposa han dado negativo, así como el vicepresidente Mike Pence.

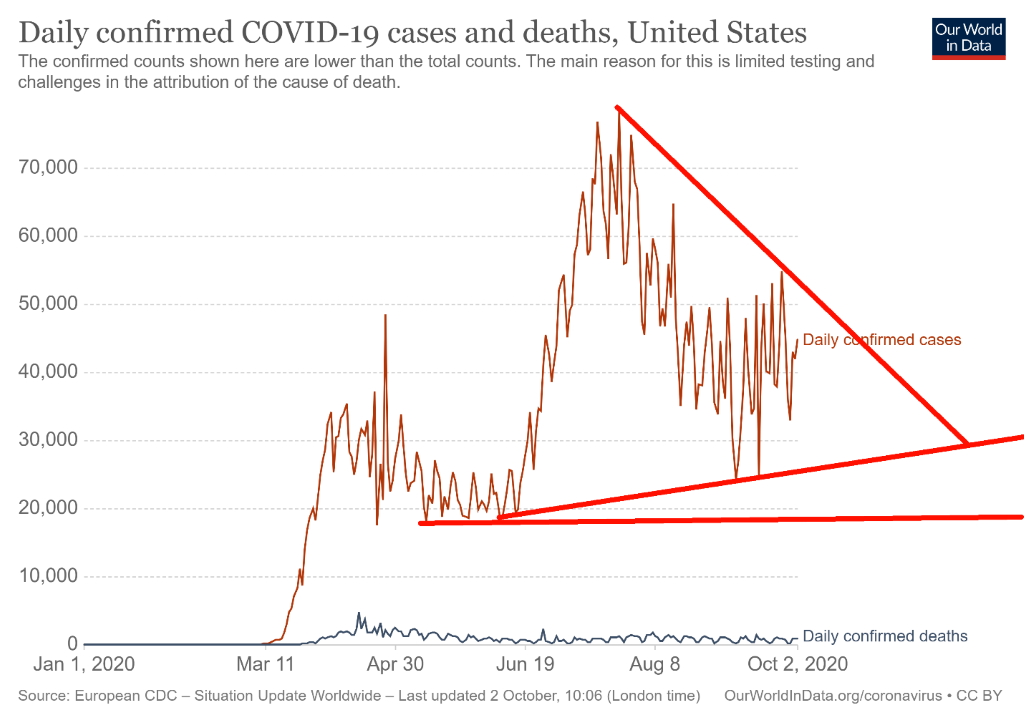

Los EE.UU. siguen siendo el número 1 en términos de ambos casos con más de 7,6 millones y muertes con más de 214 mil. Cuando se pone eso en términos de casos y muertes por cada millón de habitantes, los EE.UU. se ubican más abajo. Los EE.UU. ocupan el puesto 12 en términos de casos por millón de población y el número 10 en términos de muertes por millón de población. Esto no es una hazaña insignificante. No se puede comparar a los EE.UU. con el pequeño San Marino, que ocupa el primer lugar en términos de muertes por millón, y Qatar, que ocupa el primer lugar en términos de casos por millón de población. Sus poblaciones son mucho más bajas. Los EE.UU. se clasifica como el tercer país más poblado del mundo detrás de China e India. Eso representa un poco más del 4% de la población mundial. El número de casos ha ido aumentando una vez más, llegando a más de 50.000 por día. Pero eso sigue estando muy lejos del pico visto en junio y julio cuando los EE.UU. registraron días con más de 70.000 casos. Las muertes siguen siendo elevadas, con más de 1.000 por día que se reportan con bastante regularidad. California, Texas y Florida siguen encabezando el número de casos mientras que Nueva York, Texas y Nueva Jersey lideran el conteo de muertes. Sin embargo, California y Florida están ganando rápidamente y pronto podrían superar tanto a Texas como a Nueva Jersey. Los EE.UU. se mantienen al ritmo de 11-12 millones de casos y más de 300.000 muertes a finales de año.

Pandemia de virus de la Corona – 4 de octubre de 2020 15:30 GMT

Número de casos: 7,606,854

Número de muertes: 214.330 rupturas de página

Fuente: www.ourworldindata.org/coronavirus

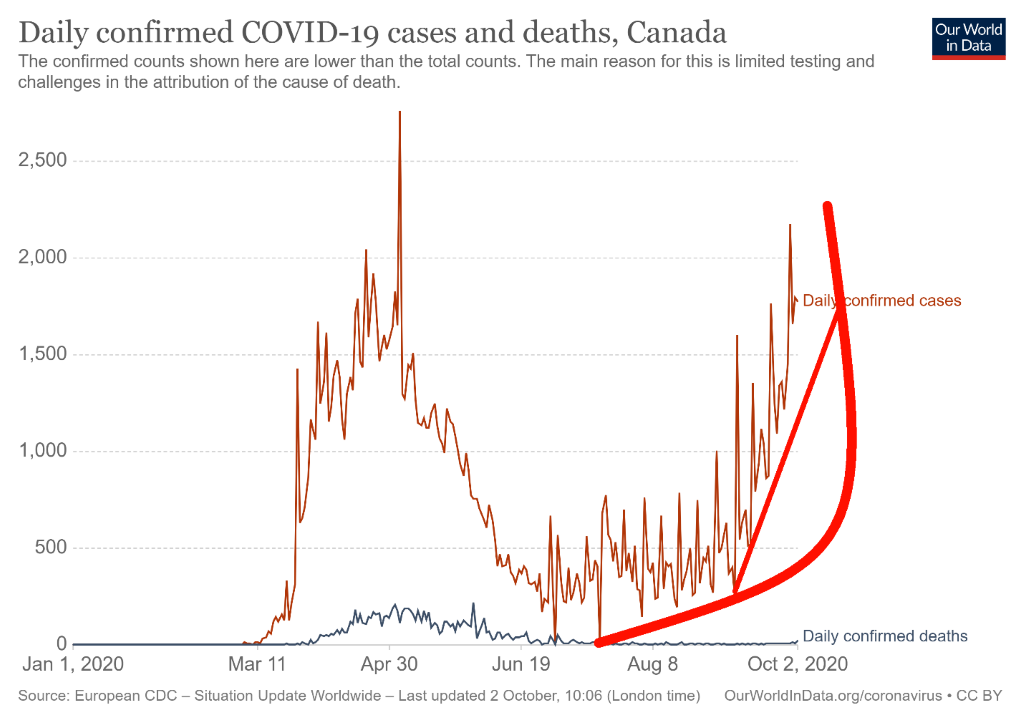

El número de casos en el Canadá ha aumentado precipitadamente en las últimas dos semanas. De un promedio de 7 días de entre 350 y 400 casos diarios en agosto de 2020, el promedio de 7 días se ha disparado a más de 1.700, alcanzando un máximo hasta ahora de 2.176 casos el 28 de septiembre. Eso es todavía menos que los más de 2.700 casos que Canadá vio el 3 de mayo en el apogeo de la ola 1. La Ola 2 en Canadá está adquiriendo cierto significado. Esas son las malas noticias. La buena noticia es que el número de muertos es menor. De un alto promedio de 7 días de 175 diarios en mayo de 2020, el promedio de hoy ha bajado alrededor de 20. Pero ese número se ha duplicado con respecto a los niveles observados hace sólo una semana o dos. El número ha aumentado recientemente, con un pico el 2 de octubre cuando se registraron 90 muertes. Los casos también están apareciendo más a menudo en personas más jóvenes; por lo tanto, la principal razón de la disminución de la cifra de muertos es que tienen más probabilidades de sobrevivir. En el pico, más del 80% de las muertes se produjeron en hogares de cuidados a largo plazo. El Canadá sigue ocupando el puesto 26 en cuanto a casos y el 20 en cuanto a muertes. En general, eso sigue siendo bastante alto. Sin embargo, cuando lo miras en términos de casos por millón de habitantes, Canadá está bien abajo en el puesto 85. En términos de muertes por millón de población, el Canadá ocupa el 33º lugar.

Pandemia de virus de la Corona – 4 de octubre de 2020 15:30 GMT

Número de casos: 165,037

Número de muertes: 9.468.

US 10–Año Nota del Tesoro, Canadá 10–Año Bono del Gobierno (CGB)

Fuente: www.tradingeconomics.com

Las tasas de interés se respaldaron ligeramente la semana pasada con el rendimiento del tesoro de los Estados Unidos a 10 años que subió al 0,70% desde el 0,65% y el Bono del Gobierno de Canadá a 10 años (CGB) que subió al 0,57% desde el 0,52%. No estamos leyendo mucho y nuestras expectativas son que ambos bonos a 10 años se mantengan bajos dentro de un rango de negociación. No vemos ninguna razón por la que los rendimientos de los bonos estén a punto de subir, dada la promesa de la Reserva Federal de mantener los tipos bajos durante los próximos años y la continuidad de las débiles condiciones de la pandemia. Decimos esto independientemente de lo que esté pasando con la pandemia, la economía o las elecciones. Los bajos rendimientos de los bonos han alentado a las empresas estadounidenses a pedir prestados 1,38 billones de dólares en 2020 hasta la fecha, lo que empuja sus ya enormes cargas de deuda a un territorio aún más alto y récord. Esto es tanto en los Estados Unidos como en Canadá. A nadie parece preocuparle que pueda haber un accidente en el mercado de deuda corporativa porque saben que la Reserva Federal (y el Banco de Canadá) mantendrán las tasas bajas en los años venideros y saben que la Reserva Federal (y el Banco de Canadá) acudirán al rescate si algo sucede. Además, tanto la FED como el BofC continúan comprando bonos corporativos. La deuda federal de los EE.UU. también se ha disparado ahora más de 27 billones de dólares y el déficit presupuestario parece dirigirse a 6 billones de dólares. Imprime, imprime, imprime. Para el día de la inauguración, el 20 de enero de 2021, la deuda de EE.UU. podría estar cerca de los 28 billones de dólares. En algún momento las cosas se van a poner feas, pero ahora mismo a nadie le importa o le preocupa. La deuda de EE.UU. en relación con el PIB es de 137% (la de Canadá es de alrededor del 49%). Los EE.UU. es el país más endeudado del mundo. No duran los imperios que se han endeudado tanto que la bancarrota está amenazada. Pregunte a Gran Bretaña y Francia después de la Primera Guerra Mundial.

Fuente: www.stockcharts.com

Con el Presidente Trump bajando con COVID más las débiles cifras de empleo del viernes, el índice de dólares parece haberse estancado en una línea de resistencia clave. El índice del dólar cayó un 0,8% la semana pasada después de haberse estancado por encima de 94. El euro subió un 0,7%, el franco suizo ganó un 0,9%, la libra esterlina subió un 1,5% (Brexit, ¿qué Brexit?), y el yen japonés ganó un pequeño 0,2%. El CDN también subió, ganando un 0,7%. El hecho de que el índice del dólar no haya superado el nivel de 94, aumenta el potencial alcista y bajista. El caso alcista es que el Índice del Dólar pasa a 94 y el reciente máximo de 94,79 para probar hasta el MA de 200 días cerca de 97. En el caso de la tendencia bajista, el índice del dólar de los EE.UU. ha llegado a su máximo nivel en los últimos 94,79 y una caída por debajo de 92,75 sugeriría que el siguiente paso hacia la tendencia bajista estaba en marcha y que los objetivos potenciales eran de 88/89. Si, tras las cifras de empleo más débiles de lo esperado, las cifras económicas siguen siendo débiles, las controversias en torno a las elecciones se profundizan y el Congreso y el Senado finalmente presentan más paquetes de ayuda, entonces el Índice de EE.UU. podría caer. En última instancia, el índice de EE.UU. va a seguir bajando, pero las perspectivas a corto plazo son más sombrías y hay razones para subir o bajar.

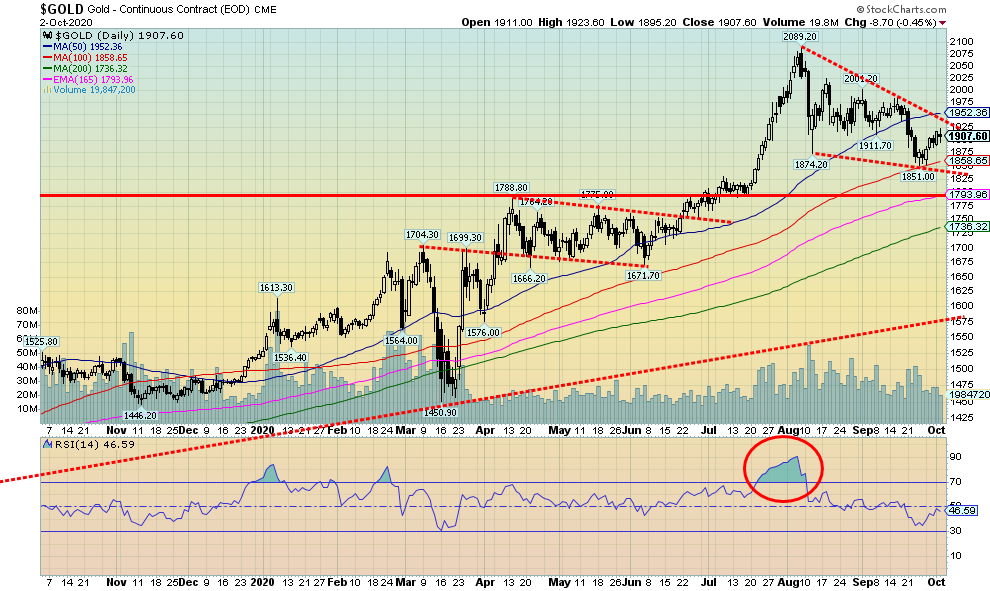

Fuente: www.stockcharts.com

Los precios del oro aumentaron la semana pasada en un 2,2% pero permanecieron dentro de los límites de lo que parece formar un triángulo de cuña descendente. Si eso es correcto, entonces el patrón es finalmente alcista pero los precios del oro no parecen estar listos para un mínimo final. Los precios de otros metales también subieron con la plata en un 4,1%, el platino en un 5,9%, el paladio en un 4,6% y el cobre en un 0,3%. Por lo general, las disminuciones dentro de los confines de un triángulo de cuña descendente se despliegan como cinco ondas hacia abajo ABCDE. Vemos un potencial A, B y C y podemos estar formando la onda D. Una ruptura por encima de 1.950 dólares ahora sugeriría que el triángulo se está rompiendo al alza. Pero si necesitamos más trabajo en la parte baja, la zona podría actuar como resistencia y fallamos cerca de allí. El fondo del canal está actualmente abajo cerca de 1.825 dólares. Una ruptura por debajo de 1.860 dólares podría fácilmente enviarnos a esos niveles. Si el patrón es correcto, deberíamos encontrar un punto bajo en algún momento de este mes. Pero no podemos descartar una corrección más seria todavía, así que una ruptura ahora de 1.825 dólares podría hacernos caer hacia un soporte de largo plazo de 200 días de MA cerca de 1.735 dólares. Una ruptura al alza y especialmente sacando 2.000 y 2.040 dólares podría sugerir un movimiento hacia objetivos cercanos a los 2.200 dólares. El sentimiento alcista ha caído, pero aún no está en los niveles que sugieren un mínimo. El RSI todavía está en los 40 y preferiríamos ver el RSI del oro por debajo de 30 para sugerir un posible mínimo. Nuestro pronóstico a largo plazo sigue siendo alcista, pero el panorama a corto plazo sigue siendo nublado con un posible mayor potencial de descenso.

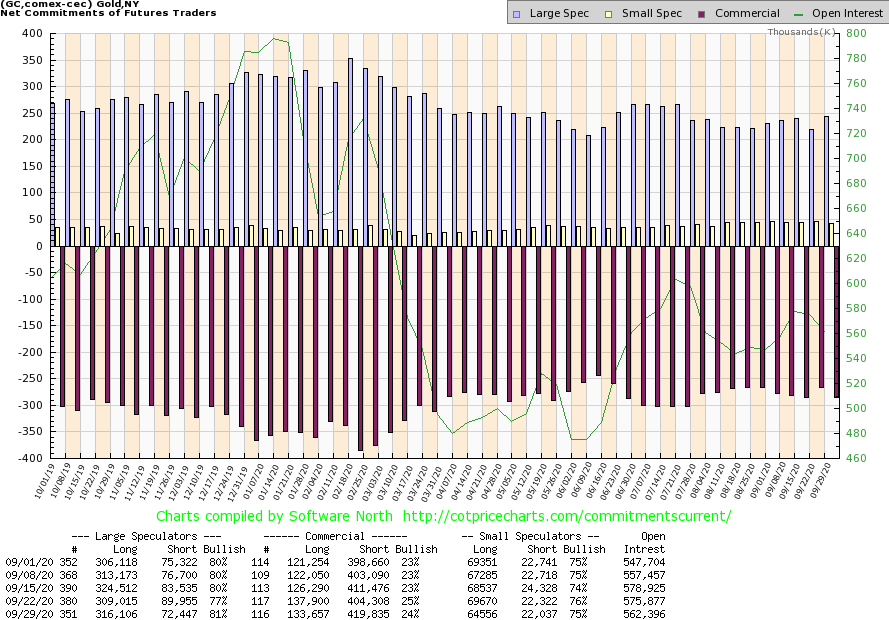

Fuente: www.cotpricecharts.com

El COT comercial de oro cayó al 24% la semana pasada desde el 25%, lo que sugiere que aún no estamos listos para un aumento en la hora de mayor audiencia para el oro. El interés abierto largo cayó sobre 4.000 contratos mientras que el interés abierto corto subió sobre 5.000 contratos. En general, el interés abierto cayó en una semana en que los precios del oro subieron. Eso es ligeramente bajista ya que tanto el interés abierto como los precios deberían subir juntos en un mercado alcista (en un mercado bajista el interés abierto sube cuando los precios caen). Los grandes especuladores COT (fondos de cobertura, futuros gestionados, etc.) subieron al 81% desde el 77%, lo que sugiere que pueden estar saltando el arma y volviéndose demasiado alcistas demasiado rápido. Sus intereses abiertos a largo plazo subieron aproximadamente 7.000 contratos mientras que los intereses abiertos a corto plazo cayeron en más de 17.000 contratos. Este informe es un tanto pesimista.

Fuente: www.stockcharts.com

Los precios de la plata continuaron este pasado dentro de los confines de lo que parece ser un triángulo de cuña descendente en formación. El fondo del canal ha bajado alrededor de 21 dólares, mientras que una ruptura por encima de 26 dólares podría indicar que la plata se está embarcando en una nueva tendencia alcista. No queremos leer demasiado en el patrón todavía porque aunque sea una cuña descendente todavía es pronto. Mientras mantengamos el fondo del canal en cualquier descenso, la plata debería permanecer buena mientras esperamos un descenso. Sospechamos que uno puede no estar todavía dentro. Por encima de 26 dólares, la plata tendría que salir por encima de 28 dólares para sugerir una posible carrera a nuevos máximos por encima de 29,92 dólares. Por encima de 30 dólares, los objetivos potenciales son de hasta 34 ó 35 dólares. Nuestra mayor línea de ruptura está cerca de los 18 dólares y en una severa corrección podríamos probar esa línea de ruptura antes de reanudar la tendencia alcista. Pero nos gusta el aspecto del patrón potencial que se está formando, así que por ahora asumiremos que se está formando un triángulo de cuña descendente. En última instancia, eso es alcista, pero no se puede descartar un descenso a cerca de 21 dólares y el fondo del canal. Por debajo de eso, el MA de 200 días está cerca de $19. Con la plata habiendo salido de un patrón de fondo de varios años no creemos que la subida termine en sólo seis meses. Los objetivos finales podrían estar muy por encima de los 35 dólares, pero ahora mismo sólo podemos ver hasta ese nivel como potencial.

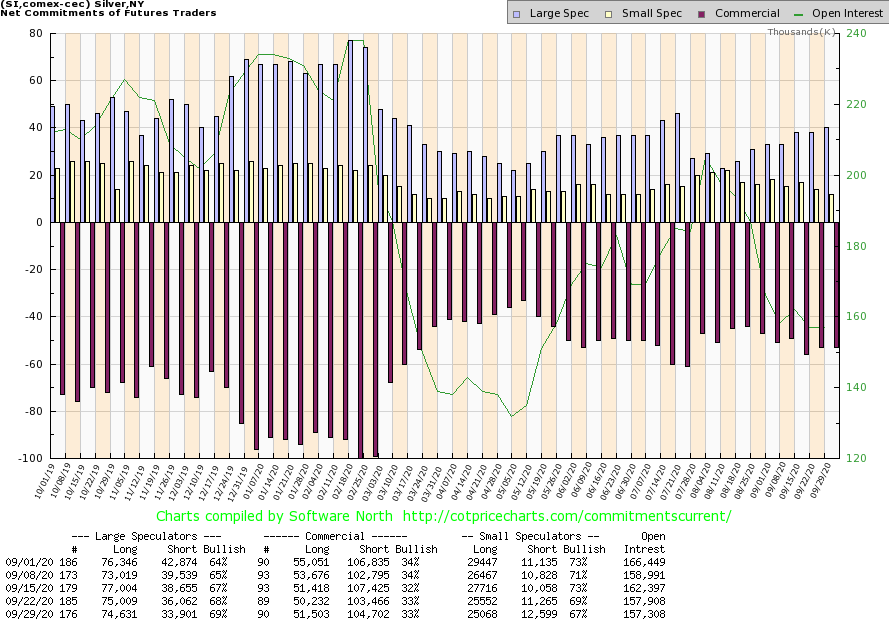

Fuente: www.cotpricecharts.com

El COT comercial de plata se mantuvo sin cambios la semana pasada en un 33%. Hubo pocos cambios en la posición de interés abierto largo y corto con cada uno de los aproximadamente 1.000 contratos. El interés abierto total fue relativamente plano en la semana en que los precios de la plata subieron. El COT de los grandes especuladores subió ligeramente al 69% desde el 68%, ya que los operadores recortaron sus posiciones cortas en unos 2.000 contratos.

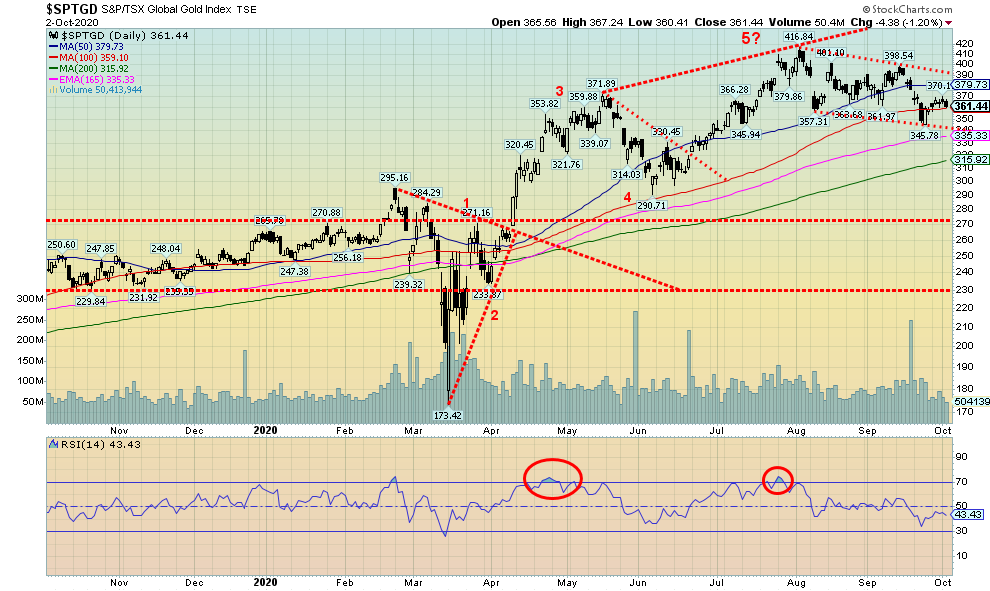

Fuente: www.stockcharts.com

Las acciones de oro, representadas aquí por el Índice de Oro TSX (TGD), continúan operando en un canal bajista. El TGD logró una ganancia del 0.8% la semana pasada, ya que los precios del oro y la plata subieron. El Índice de Bichos de Oro (HUI) subió un 1.4% en la semana. Eso dejó a ambos por debajo de sus recientes máximos. El TGD está fuera de su máximo reciente en un 13.3%. Al mirar atrás a la enorme subida en 2008-2011, observamos que el TGD subió un 300% pero sufrió dos correcciones de alrededor del 25% y una del 18% en el camino. El TGD en su reciente máximo fue un 240% por encima del mínimo de marzo de 2020, una impresionante carrera. El TGD está en una tendencia descendente relativamente suave ahora mismo. Pero debemos ser cautelosos de una ruptura por debajo de 340 ya que eso podría empujar al TGD a un nuevo descenso. Por el lado positivo, el TGD necesita superar los 390 para sugerir que se avecinan nuevos máximos. El soporte a largo plazo se puede ver hasta 315 y los 200 días de MA. Durante el aumento de 2008-2011 el TGD probó el MA de 200 días varias veces, incluyendo en unas tres ocasiones el rompimiento por un corto período de tiempo. Desde que comenzó esta subida, todavía tenemos que desafiar el AM de 200 días, por lo que no se puede descartar una prueba.

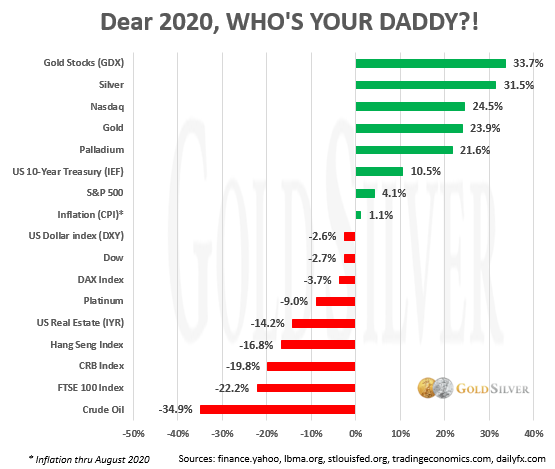

Fuente: www.finance.yahoo.com, www.ibma.org, www.stlouisfed.org, www.tradingeconomics.com, www.dailyfx.comJeff Clark, Asesor de Oro

Parece que, en lo que va de 2020, sólo el NASDAQ ha sido capaz de penetrar en los cinco primeros puestos. Los otros cuatro están en la categoría de metales preciosos con el GDX (que representa las acciones de oro) a la cabeza, seguido de la plata, el oro y el paladio. No es sorprendente que el peor desempeño en 2020 sea el petróleo. El gráfico excluye a Bitcoin, que en realidad estaría en la cima con una ganancia del 45% en 2020. Pero el mercado criptográfico sigue siendo pequeño, con una capitalización de mercado de 337.000 millones de dólares en comparación con la capitalización del mercado de valores de oro de más de 500.000 millones de dólares. Aún así, creemos que Apple podría comprar todo el mercado bursátil criptográfico y de oro y aún le queda cambio. La criptografía, a diferencia del oro y la plata, es virtual (no se puede tocar), no se puede utilizar para mucho, y el sector todavía está dividido por los hackeos y las estafas.

Fuente: www.stockcharts.com

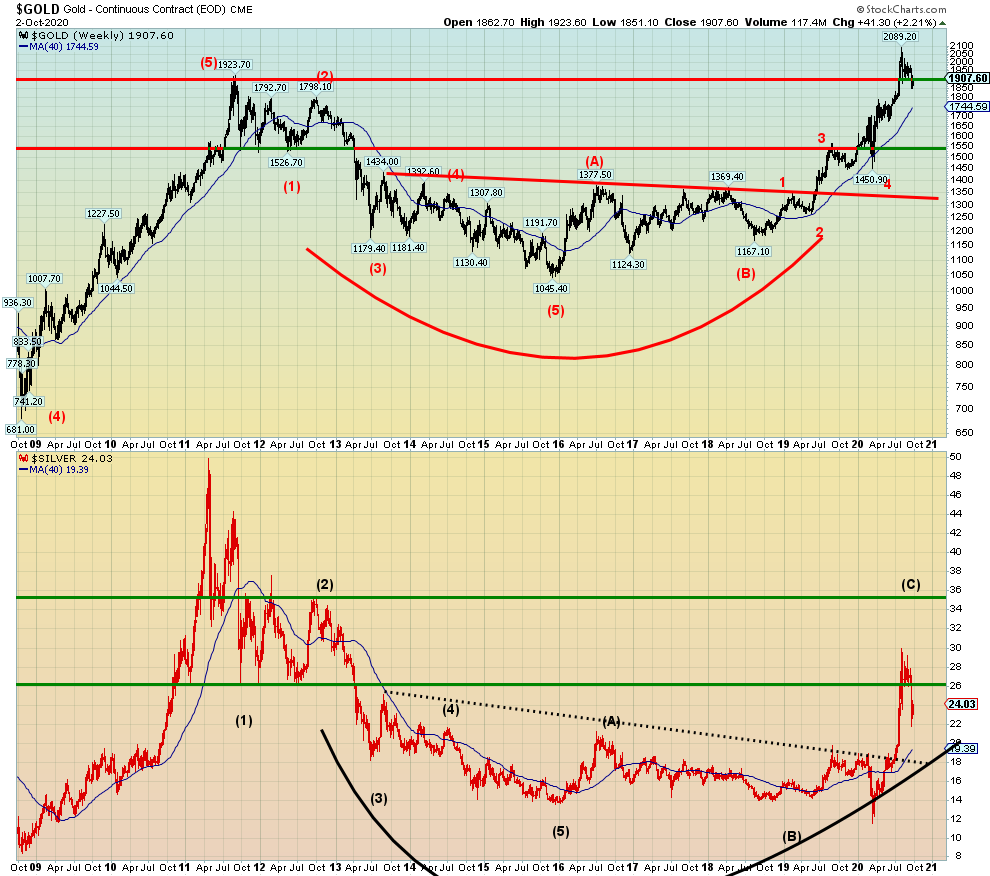

Aquí hay un gráfico a largo plazo de ambos, oro y plata, que se remonta a la crisis financiera de 2008. Después de ese mínimo en octubre/noviembre de 2008, tanto el oro como la plata se dispararon cuando el mundo se embarcó en enormes inyecciones de liquidez (QE) para salvarnos de la crisis financiera. Inicialmente, eso benefició al oro y a la plata, ya que el oro se elevó a un nivel récord de más de 1.900 dólares y la plata igualó su nivel máximo de 50 dólares en 1980. Pero todo eso cambió en 2013 cuando ambos cayeron en mínimos de varios años, llegando finalmente a su punto más bajo en 2015. Otra subida estaba en marcha en 2016 pero no era sostenible. El oro continuó superando a la plata durante ese período. Eso resultó ser una señal negativa ya que ambos cayeron en mínimos en 2016 y de nuevo en 2018. Ambos finalmente rompieron su mayor resistencia que había estado en vigor de 2013 a 2019, pero sólo el oro se elevó a nuevos máximos históricos. La plata se ha retrasado terriblemente y ni siquiera ha sacado su máximo de 2012. Esto deja a la plata todavía considerablemente infravalorada en comparación con el oro. Sin embargo, la reciente subida del oro y la plata ha visto a la plata de plomo y esta semana pasada la relación oro/plata cerró en 80,68 el 30 de septiembre. Hubiéramos preferido verlo cerrar por debajo de 80, aunque el cierre del viernes fue de 79,39. Eso es menos que el pico de 131,41 visto en marzo de 2020.

Fuente: www.stockcharts.com

Esta es otra forma de ver la relación oro/plata. Arriba está el ISE Junior Silver ETF (SILJ) y el Van Eck Junior Gold Miners ETF (GDXJ). El GDXJ se ha disparado a nuevos niveles por encima de su máximo de 2016, mientras que el SILJ no lo ha hecho. Pero más recientemente la proporción GDXJ/SILJ ha comenzado a caer, sugiriendo que el SILJ está comenzando a superar al GDXJ. Le queda un largo camino por recorrer para alcanzar los mínimos observados durante 2016-2018 cuando el SILJ estaba superando al GDXJ.

Fuente: www.stockcharts.com

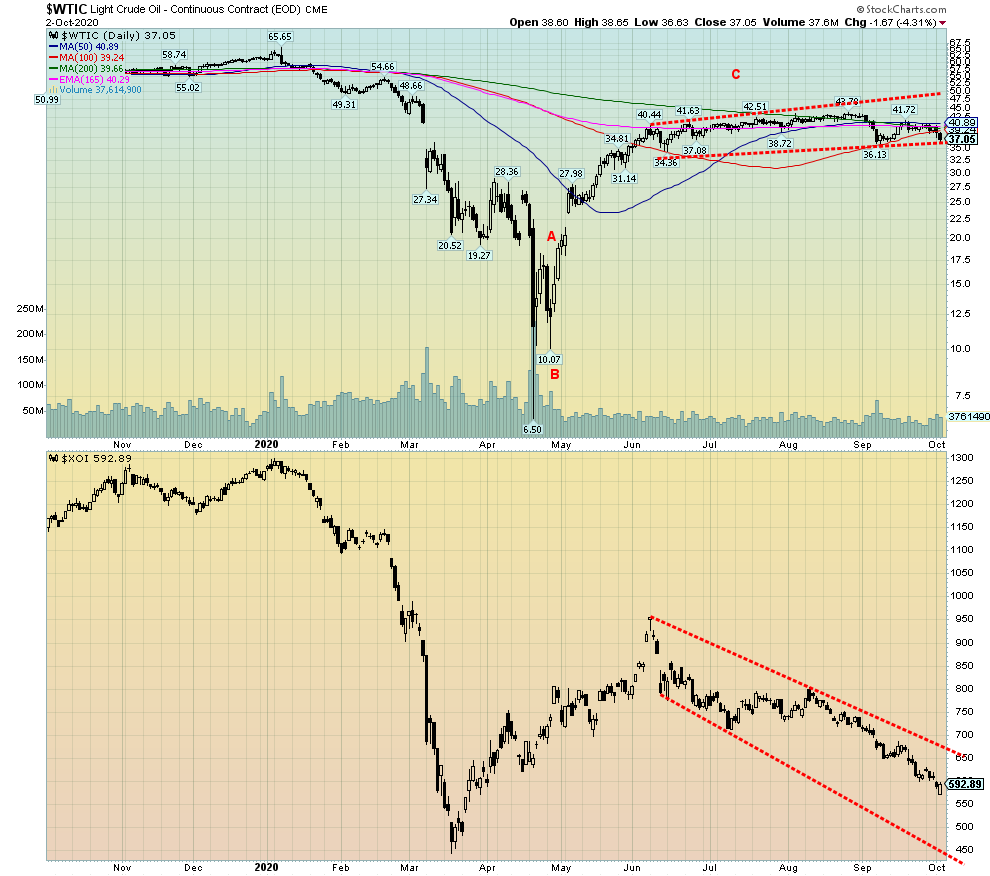

Con Donald y Melania Trump dando positivo en COVID-19, los precios del petróleo efectivamente sufrieron un minichoque, bajando $1.67 para el petróleo WTI el viernes o 4.3%. En la semana el petróleo WTI cayó $3.20 o 8.0%. Eso deja al petróleo WTI con una caída del 39,3% en 2020, incluso si el precio es de 30,55 dólares de la baja registrada en marzo de 2020, cuando el pánico estaba en marcha con la pandemia. A pesar de la caída, el petróleo WTI se mantiene dentro de los límites de su reciente rango de comercio de $36-43. Sin embargo, puede que no haga falta mucho ahora para empujar los precios del petróleo por debajo de ese rango. Un desglose ahora por debajo de 36,30 dólares podría sugerir una rápida disminución de los objetivos potenciales hasta 26 dólares/ 27 dólares. Eso no haría muy felices a los principales productores de Arabia Saudita o Alberta. Ambos necesitan precios superiores a 80 dólares para pensar en equilibrar sus presupuestos. Las reservas de energía podrían seguir siendo las principales. El índice de petróleo y gas ARCA (XOI) cayó un 3,3% la semana pasada, mientras que el índice de energía TSX (TEN) bajó un 4,2%. Ni siquiera el gas natural (GN) ayudó, ya que el GN cayó desde su reciente máximo de 52 semanas, perdiendo un 13,2% esta semana pasada.

Las compañías petroleras continúan perdiendo puestos de trabajo con Royal Dutch Shell diciendo que 9.000 puestos de trabajo serán eliminados y tanto Chevron como Exxon Mobil están listas para anunciar la eliminación de puestos de trabajo también. Pero podría haber muchos trabajos de limpieza. A medida que los productores caen en bancarrota, dejan atrás un gran número de pozos abandonados que necesitan ser limpiados. El problema es que son los contribuyentes tanto en Canadá como en los EE.UU. los que podrían estar en el anzuelo por el costo de la limpieza, que se estima en miles de millones, ya que las empresas responsables están, bueno, en bancarrota. En lo que respecta a los puestos de trabajo, es como una buena noticia, una mala noticia.

A pesar de la caída de los precios del gas natural de la semana pasada, el gas natural podría sobrevivir hasta bien entrado el invierno, ya que los recortes de la producción, junto con el aumento de la demanda en el invierno, podrían hacer que los precios volvieran a alcanzar nuevos máximos. Nos gustaría poder decir lo mismo de los precios del petróleo. Tanto el gas natural como el petróleo se enfrentan a una continua resistencia a los oleoductos. Sin embargo, con los precios del petróleo a punto de caer aún más, la atención seguirá centrada en el petróleo, no en el gas natural.

Copyright David Chapman, 2020

_

DESCARGO DE RESPONSABILIDAD: Este artículo fue escrito por un tercero y no refleja la opinión de Born2Invest, su dirección, personal o sus asociados. Por favor, revise nuestro Descargo de responsabilidad para más información.

Este artículo puede incluir declaraciones sobre el futuro. Estas declaraciones prospectivas se identifican generalmente con las palabras «creer», «proyectar», «estimar», «llegar a ser», «planear», «querer» y expresiones similares. Estas declaraciones prospectivas implican riesgos conocidos y desconocidos, así como incertidumbres, incluidas las que se tratan en las siguientes declaraciones de advertencia y en otras partes de este artículo y de este sitio. Aunque la Compañía puede creer que sus expectativas se basan en suposiciones razonables, los resultados reales que la Compañía puede lograr pueden diferir materialmente de cualquier declaración con miras al futuro, que refleja las opiniones de la administración de la Compañía sólo a partir de la fecha del presente documento. Además, asegúrese de leer estas revelaciones importantes.

David Chapman no es un servicio de asesoría registrado y no es un comerciante de mercado exento (EMD) ni un asesor financiero con licencia. No damos ni podemos dar asesoramiento individualizado de mercado. David Chapman ha trabajado en la industria financiera por más de 40 años, incluyendo grandes corporaciones financieras, bancos y agentes de inversión. La información en este boletín es sólo para fines informativos y educativos. No debe ser considerada como una solicitud de una oferta o venta de cualquier valor. El lector asume todo el riesgo al comerciar con valores y David Chapman aconseja consultar a un asesor financiero profesional licenciado antes de proceder con cualquier comercio o idea presentada en este boletín. David Chapman puede ser dueño de acciones de las empresas mencionadas en este boletín. Compartimos nuestras ideas y opiniones sólo con fines informativos y educativos y esperamos que el lector realice la debida diligencia antes de considerar una posición en cualquier valor. Eso incluye la consulta con su propio asesor financiero profesional licenciado.