Las cifras de empleo de junio superaron el consenso con la adición de 850.000 nóminas no agrícolas. El mercado esperaba un aumento de 700.000. Las nóminas no agrícolas de mayo, que en un principio se habían publicado con un aumento de 559.000 puestos de trabajo, se revisaron ligeramente al alza, hasta los 583.000. En marzo y abril, Estados Unidos perdió un total de 22,4 millones de puestos de trabajo. Ahora han recuperado 15,6 millones, con lo que aún les faltan 6,8 millones de puestos de trabajo. Eso está lejos de la recuperación, teniendo en cuenta que la población estadounidense ha subido 1,7 millones desde febrero de 2020. Eso significa que han recuperado casi el 70% de los empleos que se perdieron, incluso cuando la población total ha crecido un 0,5%. Del total, el sector privado añadió 662.000, por encima del consenso de 600.000. El sector público añadió otros 188.000, por encima del consenso de 80.000. Los aumentos se produjeron principalmente en el sector del ocio y la hostelería, con otros aumentos en la educación, los servicios profesionales y empresariales y el comercio minorista. El número de personas que trabajan a tiempo parcial aumentó en 408.000, mientras que el número de empleos a tiempo completo disminuyó en 183.000. (Fuente: www.stlouisfed.org).

Cifras de empleo en EE.UU.

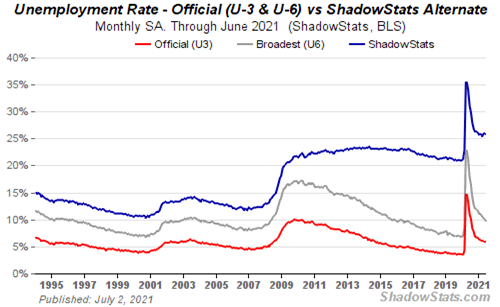

La tasa de desempleo (U3) subió inesperadamente al 5,9% desde el 5,8% de mayo. Hace un año, en febrero, la tasa de desempleo era del 3,5%. Si se añade el número de personas que no trabajan, pero que se consideran todavía empleadas aunque no trabajen, la tasa de desempleo se eleva al 6,1%. El BLS sigue señalando esto en su declaración mensual. La tasa de desempleo U6 ha descendido al 9,8%, frente al 10,2%. La tasa de desempleo U6 es el desempleo U3 más los trabajadores desanimados a corto plazo y otros trabajadores marginales y los que se ven obligados a trabajar a tiempo parcial porque no pueden encontrar un empleo a tiempo completo. El U6 es la medida más amplia de la Oficina de Estadísticas Laborales (BLS). Shadow Stats(www.shadowstats.com) también proporciona una cifra de desempleo que es la cifra U6 del BLS más los trabajadores desanimados de larga duración y los definidos fuera de la existencia oficial en 1994. El desempleo de Shadow Stats bajó del 26,0% al 25,8%. En febrero de 2020, la cifra de desempleo de las Shadow Stats era del 21,3%.

La población activa civil creció en 151.000 personas en junio, hasta alcanzar los 161.086 mil. En febrero de 2020, la población activa civil se situó en 164.448.000, por lo que ha descendido en 3.362.000 desde que se inició la pandemia hace más de un año. La tasa de participación de la población activa fue del 61,6%, sin cambios respecto a mayo, pero muy por debajo del 63,3% de febrero de 2020. La relación empleo-población se mantuvo sin cambios en el 58,0%, pero fue inferior al 61,1% de febrero de 2020. El número total de desempleados aumentó en 168.000, hasta los 9.484 mil. En febrero de 2020 el número de parados era de 5.717 mil. Utilizando la tasa de paro U6, el número real de parados es de 15.786 mil. Utilizando las cifras de desempleo de Shadow Stats, el total de desempleados salta a 41.560 mil. Los que no forman parte de la población activa ascienden a 100.253.000 personas. De ellos, unos 55.648 mil están jubilados y 9.538 mil son discapacitados. El número de personas que desean un empleo ahora y no están en la población activa se redujo ligeramente a 6.428.000, frente a los 6.600.000 de mayo.

Una cifra que llamó la atención fue el descenso del número de horas trabajadas hasta 34,7, frente a las 34,8 de mayo. Pero esa cifra de mayo fue revisada a la baja desde 34,9. La caída se debió a una disminución de las horas de trabajo en la industria manufacturera debido a la escasez de piezas. Eso altera los turnos y las horas trabajadas. Los ingresos medios por hora aumentaron un 0,3% en junio y un 3,6% en términos interanuales. El mercado había esperado una subida del 0,4% en junio y del 3,7% interanual. Con la persistencia de un alto nivel de desempleo y el hecho de que los sueldos y salarios no suban tanto como se esperaba, se está atenuando cualquier preocupación por la inflación salarial.

El sector que experimentó el mayor aumento del empleo fue el del ocio y la hostelería, con un incremento de 343.000 personas. Este sector representó el 40% del aumento de junio. El sector manufacturero aumentó en 15.000 personas, pero el empleo disminuyó en la construcción y en las plantas de montaje de vehículos. La escasez de piezas fue la causa de estos descensos.

En general, aunque la cifra fue mejor de lo esperado, la economía estadounidense sigue luchando por recuperarse. Sí, ahora hay más gente vacunada. Eso ayuda. Pero muchos puestos de trabajo siguen sin cubrirse. Algunos culpan a las prestaciones, pero se ha demostrado que eso es en gran medida falso. La falta de guarderías asequibles y el continuo temor al COVID en el lugar de trabajo hacen que muchos, especialmente las mujeres, no trabajen. Muchos se han jubilado, gracias a un mercado de valores récord y a la subida de los precios de la vivienda. Así, pasan a formar parte de la población no activa.

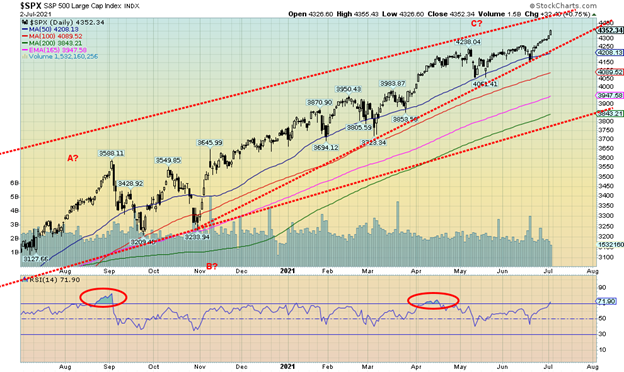

¿Cómo ha reaccionado el mercado? El mercado de valores subió a niveles récord. Bueno, no todos. El S&P 500 ganó un 1,7% hasta alcanzar un máximo histórico, mientras que el NASDAQ subió un 1,9% hasta alcanzar un máximo histórico, gracias a la vuelta a los valores de crecimiento de riesgo y a la salida de los valores de valor. El Dow Jones de Industriales (DJI) no se sumó a la fiesta, pero ganó un 1,0%. El Dow Jones de Transportes (DJT) está muy lejos de sus máximos, ganando un pequeño 0,4% esta semana. De los dos, el DJI está más cerca de un nuevo máximo histórico que el DJT. El S&P 600 de pequeña capitalización cayó un 1,4% en la semana y se está desvaneciendo rápidamente. Los valores de pequeña capitalización suelen ser los líderes en los mercados alcistas, pero tienen un rendimiento inferior en los mercados bajistas. Otros que se unieron a la fiesta de los máximos históricos fueron el NASDAQ 100, el S&P 100 (OEX), el Wilshire 5000, el Russell 1000 y el 2000, y el índice de semiconductores de Filadelfia (SOX). Cabe destacar que el índice S&P 500 Equal Weight no volvió a marcar nuevos máximos, lo que supone una divergencia. Facebook, Google, Microsoft y Nvidia alcanzaron nuevos máximos históricos, al igual que el índice FANG de la Bolsa de Nueva York. ¿Podría el S&P 500 dirigirse a un máximo nirvánico por encima de los 4.400? Eso parece. Sin embargo, se avecina la cima del canal. El índice se rompe por debajo de los 4.200.

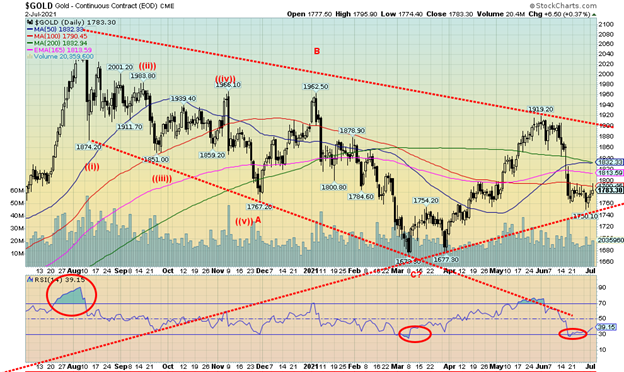

Otras reacciones a las cifras de empleo fueron la caída de los bonos, ya que la nota del Tesoro estadounidense a 10 años bajó al 1,43% desde el 1,52% de la semana anterior. Esto es significativo porque el grito es que hay inflación. Pero los rendimientos de los bonos están bajando, no subiendo. ¿Inflación? ¿Qué inflación? Una ruptura por debajo del 1,40% podría hacer que los rendimientos bajaran aún más. El índice del dólar cayó después de haber subido a principios de la semana, mientras que el oro subió después de haber caído a principios de la semana. A pesar de la subida, el oro sigue por debajo de una posible ruptura que confirme un mínimo por encima de los 1.820$/1.830$. Los metales preciosos ganaron en la semana, con el oro subiendo un 0,3% y la plata un 1,6%. Los valores auríferos también subieron, con el índice Gold Bugs (HUI) que subió un 0,5% y el TSX Gold Index (TGD) que ganó un 0,8%. Ambos habían bajado a principios de la semana. Los precios del petróleo alcanzaron otro máximo de 52 semanas, con el petróleo WTI subiendo un 1,5% y cerrando por encima de los 75 dólares, mientras que el gas natural (NG) también alcanzó un máximo de 52 semanas, subiendo un 4%. Sin embargo, los valores energéticos flaquearon: el índice ARCA Oil & Gas (XOI) bajó un 1,5% y el índice TSX Energy (TEN), un 1,3%. ¿Una divergencia que indica un posible máximo?

En general, aunque los EE.UU. se jactan de que las cosas están en auge, gracias a otro gran aumento del empleo, la realidad es que siguen estando muy por debajo de donde estaban antes de la pandemia. Mientras tanto, la población creció y millones de personas siguen sin trabajo y algunas pueden no volver a encontrarlo. Sí, Estados Unidos se está vacunando y eso ayuda. Pero aún no se han contabilizado los costes de la ola de calor récord en el oeste, junto con una sequía récord.

Las infraestructuras de Estados Unidos siguen siendo un desastre a punto de ocurrir (véase Surfside City) y no se han determinado todos los efectos del cambio climático, ya que Estados Unidos y muchas otras jurisdicciones (¿Canadá?) siguen sin estar preparados para las consecuencias y el eventual aumento de los costes. Mientras tanto, la división política es tan mala, si no peor, hoy que en el momento de las elecciones de 2020. Las consecuencias de la insurrección del 6 de enero de 2021 en el Capitolio no están resueltas. El impacto de todo esto sobre el crecimiento económico en el futuro es indeterminado, pero nada es positivo. Mientras tanto, la masa monetaria (M1) creció un 1,5% en mayo y ha subido un asombroso 377% desde febrero de 2020. El balance de la Fed creció 143.000 millones de dólares o un 1,8% en junio y ha subido un 94% desde febrero de 2020. El QE continúa sin cesar (120.000 millones de dólares/mes), pero la Fed vació el sistema financiero con un récord de 992.000 millones de dólares con repos inversos el 30 de junio de 2021. Sí, casi un billón de dólares. Algo no va bien.

Gráfico de la semana

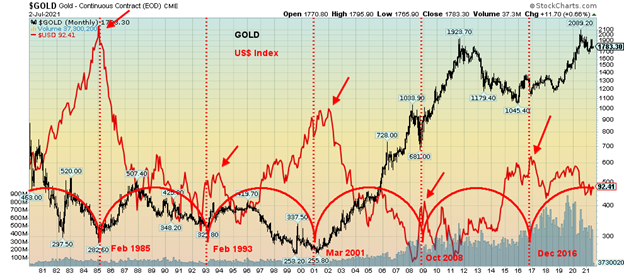

Tom McClellan de McClellan Financial Publications(www.mcosillator.com) señaló un ciclo de 8 años para el oro y el dólar estadounidense en un reciente «Chart in Focus». Un ciclo de 8 años para el oro encaja bien con el ciclo de 7,83 años de Ray Merriman (www.mmacycles.com) para el oro. El gráfico anterior muestra nuestra opinión.

Dada la falta de historia de libre comercio del oro, los ciclos comienzan a partir del claro mínimo del oro visto en agosto de 1976. Después hubo un mínimo significativo en febrero de 1985 (8,5 años), febrero de 1993 (8 años), marzo de 2001 (8,1 años), octubre de 2008 (7,6 años) y diciembre de 2016 (8,2 años). Se considera que el rango es de 7 a 9 años. Centramos nuestro ciclo del Arco de Fibonacci en el mínimo de febrero de 1985, y después en el mínimo de febrero de 1993. El indicador de ciclo sitúa entonces dónde se espera el siguiente mínimo. Se alineó bastante bien. Si esto es correcto, entonces el próximo mínimo del ciclo de 8 años está previsto en algún momento entre diciembre de 2023 y diciembre de 2025. Según Merriman, ese será también un mínimo del ciclo de 23 a 25 años que se remonta al principal mínimo de marzo de 2001.

También se espera un máximo del índice del dólar en algún momento de ese período. El máximo del índice del dólar no tiene por qué coincidir exactamente con el mínimo del precio del oro. Hemos indicado el máximo con las flechas rojas. Tenga en cuenta que los máximos reales se producen cerca del mínimo o unos meses más tarde.

Tenga en cuenta que el mínimo de diciembre de 2016 fue en realidad un mínimo más alto que el de diciembre de 2015 que Merriman cita como el mínimo del ciclo de 7,83 años. El mínimo de diciembre de 2016 seguía siendo significativo en el sentido de que era un mínimo más alto, lo que sugería que los ciclos para el oro se habían desplazado al alza y un nuevo ciclo de 7,83 años estaba en marcha. McCellan señaló que el oro tiende a seguir un patrón de 3 años al alza y 5 años a la baja. Sin embargo, el periodo 2001-2008 no siguió ese patrón. El periodo 2008-2016 siguió el patrón casi a la perfección con un máximo en 2011. ¿Cómo va el período actual?

Hasta ahora, el máximo se vio en agosto de 2020, 3,7 años después del mínimo de diciembre de 2016. Estamos ahora en el periodo bajista? Hasta ahora, parece que sí. Por eso es tan importante este próximo repunte del oro desde el más reciente mínimo del ciclo de 31 o incluso 32 meses (8 años divididos por 3). Si no se consiguen nuevos máximos por encima de los 2.089 dólares, se confirmará el ciclo bajista en juego. Nuevos máximos sugerirían que podríamos estar siguiendo un patrón más cercano al de 2001-2008 y el máximo final podría no ser hasta 2022 o incluso 2023. Los alcistas del oro, por supuesto, esperan que se repita el patrón de 2001-2008.

MERCADOS Y TENDENCIAS

| % Ganancias (Pérdidas) Tendencias | ||||||||

| Cierre 31/12/20 | Cierre Jul 2/21 | Semana | YTD | Diario (corto plazo) | Semanal (Intermedio) | Mensual (Largo Plazo) | ||

| Índices bursátiles | ||||||||

| S&P 500 | 3,756.07 | 4.352,34 (nuevos máximos) | 1.7% | 15.9% | arriba | arriba | arriba | |

| Dow Jones de Industriales | 30,606.48 | 34,786.35 | 1.0% | 13.7% | arriba | arriba | arriba | |

| Dow Jones Transportes | 12,506.93 | 15,036.23 | 0.4% | 20.2% | abajo | arriba | arriba | |

| NASDAQ | 12,888.28 | 14.639,33 (nuevos máximos) | 1.9% | 13.6% | arriba | arriba | arriba | |

| S&P/TSX Composite | 17,433.36 | 20.226,11 (nuevos máximos) | plano | 16.0% | arriba | arriba | arriba | |

| S&P/TSX Venture (CDNX) | 875.36 | 968.39 | 2.1% | 9.6% | arriba | arriba | arriba | |

| S&P 600 | 1,118.93 | 1,369.68 | (1.4)% | 22.4% | al alza (débil) | arriba | arriba | |

| Índice MSCI World | 2,140.71 | 2,325.08 | (0.9)% | 8.6% | abajo | arriba | arriba | |

| Índice NYSE Bitcoin | 28,775.36 | 33,526.34 | 2.1% | 16.5% | abajo | neutral | arriba | |

| Índices de acciones mineras de oro | ||||||||

| Índice de Bancos de Oro (HUI) | 299.64 | 270.34 | 0.5% | (9.8)% | a la baja | abajo | arriba | |

| Índice de oro TSX (TGD) | 315.29 | 296.65 | 0.8% | (5.9)% | a la baja | abajo | arriba | |

| Rendimiento de la renta fija/espacios | ||||||||

| Rendimiento de los bonos del Tesoro de EE.UU. a 10 años | 0.91 | 1.43% | (5.9)% | 57.1% | ||||

| Rendimiento de los bonos a 10 años CGB de Cdn. Rendimiento de los bonos a 10 años CGB | 0.68 | 1.37% | (5.5)% | 101.5% | ||||

| Vigilancia de la recesión Diferenciales | ||||||||

| Diferencial del Tesoro estadounidense a 2 años y 10 años | 0.79 | 1.19% | (4.8)% | 50.6% | ||||

| Diferencial Cdn 2 años 10 años CGB | 0.48 | 0.92% | (8.0)% | 91.7% | ||||

| Monedas | ||||||||

| US$ Índice | 89.89 | 92.41 | 0.6% | 2.8% | arriba | neutral | abajo | |

| Canadiense $ | 0.7830 | 0.8100 | (0.3)% | 3.4% | abajo | arriba | arriba | |

| Euro | 122.39 | 118.68 | (0.6)% | (3.0)% | abajo | neutral | arriba | |

| Franco suizo | 113.14 | 108.60 | (0.4)% | (4.0)% | abajo | abajo (débil) | arriba | |

| Libra esterlina | 136.72 | 138.32 | (0.4)% | 1.2% | abajo | arriba | arriba | |

| Yen japonés | 96.87 | 90.04 | (0.3)% | (7.1)% | abajo | abajo | abajo | |

| Metales preciosos | ||||||||

| Oro | 1,895.10 | 1,783.30 | 0.3% | (5.9)% | a la baja | a la baja (débil) | arriba | |

| Plata | 26.41 | 26.50 | 1.6% | 0.3% | abajo | neutral | arriba | |

| Platino | 1,079.20 | 1,087.70 | (1.4)% | 0.8% | abajo | neutral | arriba | |

| Metales básicos | ||||||||

| Paladio | 2,453.80 | 2792.50 | 5.9% | 13.8% | neutral | arriba | arriba | |

| Cobre | 3.52 | 4.28 | (0.2)% | 21.6% | abajo | arriba | arriba | |

| Energía | ||||||||

| Petróleo WTI | 48.52 | 75,16 (nuevos máximos) | 1.5% | 54.9% | arriba | arriba | arriba | |

| Gas natural | 2.54 | 3,66 (nuevos máximos) | 4.0% | 44.1% | arriba | arriba | arriba |

– —

(Imagen destacada de Clem Onojeghuo vía Unsplash)

DESCARGO DE RESPONSABILIDAD: Este artículo ha sido escrito por un colaborador externo y no refleja la opinión de Born2Invest, su dirección, su personal o sus asociados. Por favor, revise nuestro descargo de responsabilidad para más información.

Este artículo puede incluir declaraciones prospectivas. Estas declaraciones prospectivas se identifican generalmente por las palabras «creer», «proyectar», «estimar», «llegar a ser», «planear» y expresiones similares. Estas declaraciones prospectivas implican riesgos conocidos y desconocidos, así como incertidumbres, incluidas las que se comentan en las siguientes declaraciones cautelares y en otras partes de este artículo y de este sitio. Aunque la empresa puede creer que sus expectativas se basan en suposiciones razonables, los resultados reales que la empresa puede lograr pueden diferir materialmente de cualquier declaración prospectiva, que reflejan las opiniones de la dirección de la empresa sólo a partir de la fecha. Además, asegúrese de leer estas información importante.

David Chapman no es un servicio de asesoramiento registrado y no es un distribuidor de mercado exento (EMD) ni un asesor financiero autorizado. No damos ni podemos dar asesoramiento de mercado individualizado. David Chapman ha trabajado en la industria financiera durante más de 40 años, incluyendo grandes corporaciones financieras, bancos y agentes de inversión. La información contenida en este boletín está destinada únicamente a fines informativos y educativos. No debe considerarse una solicitud de oferta o venta de ningún valor. El lector asume todo el riesgo al negociar con valores y David Chapman aconseja consultar a un asesor financiero profesional autorizado antes de proceder con cualquier operación o idea presentada en este boletín. David Chapman puede poseer acciones de las empresas mencionadas en este boletín. Compartimos nuestras ideas y opiniones sólo con fines informativos y educativos y esperamos que el lector realice la debida diligencia antes de considerar una posición en cualquier valor. Eso incluye consultar con su propio asesor financiero profesional autorizado.

Párrafo

Las cifras de empleo de junio superaron el consenso con la adición de 850.000 nóminas no agrícolas. El mercado esperaba un aumento de 700.000. Las nóminas no agrícolas de mayo, que en un principio se habían publicado con un aumento de 559.000 puestos de trabajo, se revisaron ligeramente al alza, hasta los 583.000. En marzo y abril, Estados Unidos perdió un total de 22,4 millones de puestos de trabajo. Ahora han recuperado 15,6 millones, con lo que aún les faltan 6,8 millones de puestos de trabajo. Eso está lejos de la recuperación, teniendo en cuenta que la población estadounidense ha subido 1,7 millones desde febrero de 2020. Eso significa que han recuperado casi el 70% de los empleos que se perdieron, incluso cuando la población total ha crecido un 0,5%. Del total, el sector privado añadió 662.000, por encima del consenso de 600.000. El sector público añadió otros 188.000, por encima del consenso de 80.000. Los aumentos se produjeron principalmente en el sector del ocio y la hostelería, con otros aumentos en la educación, los servicios profesionales y empresariales y el comercio minorista. El número de personas que trabajan a tiempo parcial aumentó en 408.000, mientras que el número de empleos a tiempo completo disminuyó en 183.000. (Fuente: www.stlouisfed.org).