en febrero y marzo de 2020, el Dow Jones Industrials (DJI) registró ocho días en los que el índice cayó más de 1.000 puntos, incluyendo un récord de 2.997,10 puntos (12,9%) el 16 de marzo de 2020. El DJI también registró dos días en los que el índice cayó más de 1.000 puntos en febrero de 2018. Constituyen las mayores caídas de 10 puntos de todos los tiempos. Para ser justos, el DJI también registró nueve días de subida de 1.000 puntos o más, de los cuales ocho ocurrieron en marzo de 2020 y uno en diciembre de 2018. El mayor fue el 24 de marzo de 2020 cuando el DJI ganó 2.112,98 puntos (11,4%) y es la mayor ganancia de un día de todos los tiempos. El puntaje final: 10, 1.000 puntos + disminuye a 9, 1.000 puntos + ganancias.

Los eventos del cisne negro no son inusuales. Simplemente no ocurren con ninguna predicción; ergo, la frase «evento del cisne negro». Entonces, ¿qué es un evento del cisne negro? Bueno, es un evento que ocurre que es difícil de predecir, tiene importantes ramificaciones o impacto, y, después del evento, la gente dirá que es explicable y que era predecible (retrospectiva).

La llegada de los europeos a las costas de América del Norte y del Sur a finales del siglo XV fue un acontecimiento del cisne negro para las civilizaciones y los millones de personas que vivían allí. Cuando el polvo se despejó durante los siguientes siglos, sus civilizaciones fueron destruidas y más del 90% de la población pereció. Para ellos fue como los asteroides y las erupciones volcánicas que ocurrieron hace millones de años que mataron a los dinosaurios. Más recientemente, los acontecimientos del cisne negro pueden ser beneficiosos, como el auge de Internet y la computadora personal, o pueden ser perjudiciales, como el colapso de la Unión Soviética o los ataques del 11 de septiembre. El siglo XX ha tenido su justa cuota de eventos del cisne negro como la Primera Guerra Mundial, la Segunda Guerra Mundial, la caída de la bolsa de 1929 y la pandemia de gripe española de 1918-1920.

Los analistas de ciclos predicen con cierto grado de exactitud los ciclos comerciales y bursátiles basándose en observaciones de la historia. Pero los eventos del cisne negro vienen, parece, de la nada o incluso si había alguna anticipación de que un evento se estaba construyendo, todavía viene como una sorpresa cuando realmente sucede. Tomemos la pandemia COVID-19 de 2020. Que un evento como ese haya sido predicho hace años por científicos y oficiales de salud es discutible. No podían decir cuándo vendría, sólo que vendría y que deberíamos estar preparados. Como era de esperar, no lo estábamos.

A los países que se prepararon les ha ido mucho mejor que a otros. Excepto que pocos se prepararon, una excepción es Taiwán. Otros cerraron brutalmente y por la fuerza su economía para frenar la propagación del virus. Piensa en China. Y, como era de esperar, otros la descartaron como «sólo los resfriados». Pero no fue así y se pagó un precio con economías en retroceso y un aumento de casos y muertes.

Hoy en día, a pesar de los más de 37 millones de casos y más de un millón de muertos, sigue habiendo muchos -incluidos algunos en posiciones influyentes poderosas- que desprecian el virus o que lo ven como una conspiración o un engaño perpetrado para controlar el mundo. He aquí un puñado de tales teorías: el COVID-19 es un arma biológica de un laboratorio en Wuhan, China, que lleva a la etiqueta el virus CCP, la gripe de Wuhan, y muchos más; los EE.UU. Centro para el Control de Enfermedades está exagerando el virus para su control; las élites ricas están diseñando el coronavirus para obtener poder y ganancias; el coronavirus no es peor que la gripe, así que usar una máscara y el distanciamiento social es sólo para controlar a todos; ciertas drogas como la hidroxicloroquina son un tratamiento efectivo; el Estado Profundo quiere controlar el mundo con un «Nuevo Orden Mundial» que llevará a un gobierno mundial único; y (nuestro favorito personal) que el fundador de Microsoft, Bill Gates, cuya fundación está proporcionando fondos para vacunas, quiere incrustar chips en todos nosotros para controlar el mundo. Que las teorías conspirativas han sido desacreditadas es discutible porque, a pesar de mostrar que están equivocadas, estas teorías tienen millones de seguidores y cómplices que no tienen ningún problema en impulsarlas.

Sin embargo, la pandemia está teniendo un efecto. La economía mundial se ha reducido, se han perdido millones de puestos de trabajo, millones se han visto empujados a la pobreza, el comercio mundial se ha reducido haciendo retroceder la globalización, las tensiones mundiales han aumentado al reducirse el multilateralismo, los déficits gubernamentales han aumentado considerablemente y la desigualdad ha aumentado. Entre los beneficios, que crean ganadores y perdedores, se incluyen un mercado de valores en alza que beneficia a pocos (Wall Street), creando más desigualdad (Main Street); un aumento de los precios de la vivienda y de los inmuebles pero una disminución de los precios de las viviendas de alquiler; un cambio hacia el trabajo a domicilio que ha reducido la congestión del tráfico y ha beneficiado al medio ambiente pero que ha repercutido negativamente en los bienes inmuebles comerciales y las empresas asociadas; un aumento del comercio electrónico que ha repercutido negativamente en la venta al por menor de ladrillos y mortero; un aumento de las tasas de ahorro pero una disminución del gasto de los consumidores.

Los ganadores son empresas de comercio electrónico, creadores de oficinas en el hogar, incluyendo comunicaciones por Internet, productos básicos como alimentos (cadenas de supermercados) y, en el futuro, la atención de la salud. Los perdedores son los restaurantes y bares, el entretenimiento de masas, los deportes para espectadores, las empresas de alquiler de automóviles y de automóviles, el transporte público, los viajes mundiales (turismo) y las líneas aéreas.

Las pandemias son los principales impulsores de la historia. Cambian la forma en que la sociedad trabaja y funciona. Ya observamos que la actual pandemia ha tenido un gran impacto en la forma en que trabajamos (a distancia), la medicina y la salud, y las compras en línea (comercio electrónico). Las pandemias y las plagas no son asuntos puntuales. Pueden durar y duran años, yendo y viniendo en oleadas. Incluso plagas anteriores en este último siglo causaron una depresión (la gripe española de 1918-1920 provocó la depresión de 1920-1921) y recesiones (la gripe asiática de 1957-1958 provocó la recesión de 1957-1958 mientras que la gripe de Hong Kong de 1968-1969 provocó la recesión de 1969-1970). Es interesante observar que la tasa de mortalidad de estas pandemias de gripe anteriores fue de alrededor del 2,5%-3,0%. La tasa de mortalidad de la gripe COVID-19 es actualmente de alrededor del 3%, en línea con las pandemias anteriores del siglo pasado. La tasa de mortalidad de plagas como la Peste Negra, la Plaga de Antoine o la Plaga de Justiniano fue mucho más alta, llegando en algunos casos hasta el 50%.

La pandemia de 2020 es un evento del cisne negro. Dado el aumento una vez más del número de casos de COVID-19 más la extremadamente divisiva elección de los EE.UU., ¿podría ocurrir un «evento del cisne negro» antes del día de las elecciones del 3 de noviembre? Como dicen, cualquier cosa podría suceder.

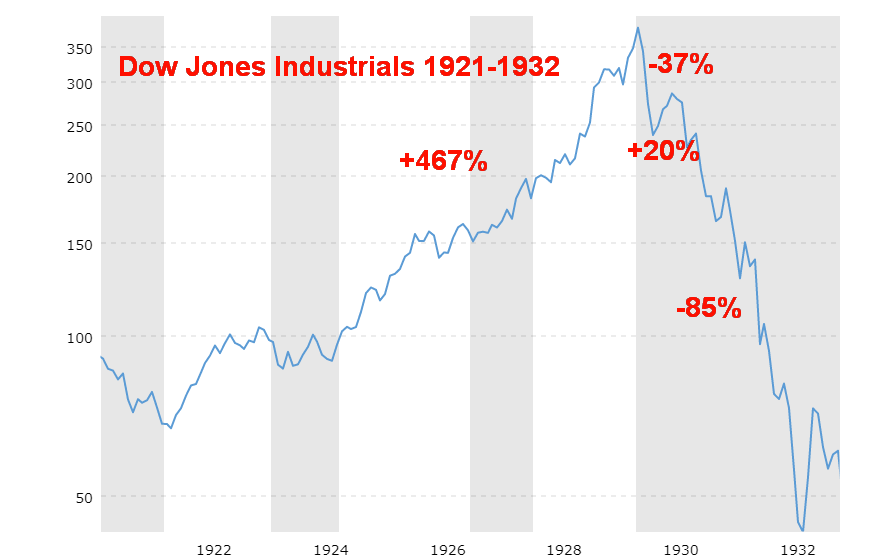

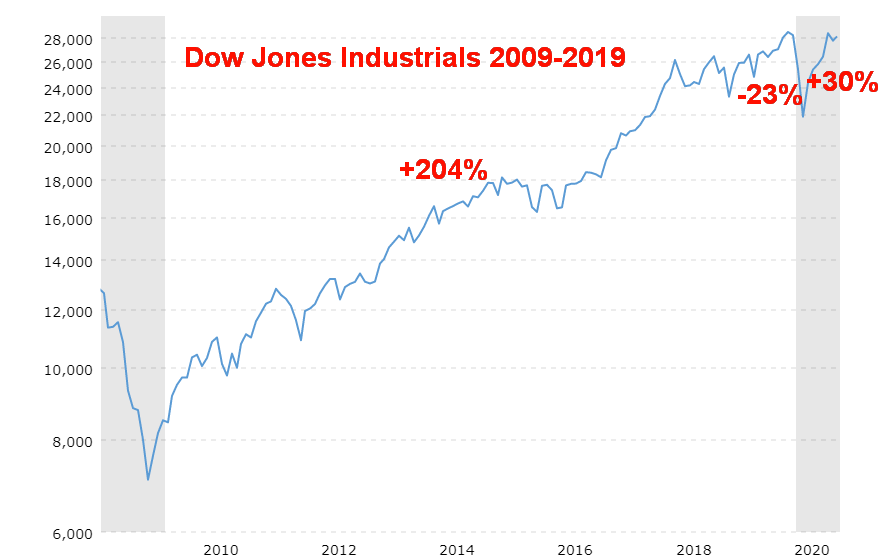

Una cosa que nos sorprendió al mirar algunos gráficos son algunas similitudes inquietantes entre 1921-1929 y 2009-2020. Naturalmente, eso no significa que los resultados finales sean los mismos. Pero es interesante.

Hemos utilizado los gráficos de(www.macrotrends.net) para mantener las comparaciones similares. Los gráficos se basan en cierres mensuales, no en máximos y mínimos reales. Mientras que la subida y la bajada reales no son iguales, el aspecto es muy similar. Y el marco temporal también es similar. El período de 1921-1929 fue de ocho años y el aumento de 2009-2019 fue de unos diez años. El fondo de caída se vio desde septiembre de 1929 hasta noviembre de 1929 (tres meses) y desde diciembre de 2019 hasta marzo de 2020 (tres meses). El repunte se produjo desde noviembre de 1929 hasta abril de 1930 (seis meses) y, hasta ahora, desde marzo de 2020 hasta agosto de 2020 (el DJI no ha sacado ese cierre de agosto de 2020 desde entonces). La pérdida total (de mayor a menor) del accidente de 1929 fue del 48%, mientras que el accidente de marzo de 2020 vio al DJI caer un 38%. El rebote desde los mínimos ha sido más fuerte esta vez que lo que se vio en 1929-1930. Lo que falta es la conclusión. El oso de 1930-1932 fue un devastador 86%. ¿Qué seguirá esta vez de la pandemia de 2020?

El argumento ha sido, ¿qué tipo de recuperación estamos teniendo? Las llamamos las recuperaciones del Alfabeto: L, V, U, W, y K. La recuperación K está empezando a tener cierto caché. ¿Qué es una recuperación K? Una recuperación K es cuando una parte de la economía sube y va bien (¿Wall Street?) y otra parte de la economía va mal y cae (¿Wain Street?). Esta divergencia es una receta para el malestar social a medida que la desigualdad aumenta. Si todo esto se combina con unas elecciones extremadamente polémicas y las actuales guerras culturales y divisiones en la sociedad con el telón de fondo de una pandemia, los próximos años prometen ser, en el mejor de los casos, rocosos y volátiles. Los cisnes negros han vuelto a atacar.

MARKETS Y TENDENCIAS

| Ganancias (Pérdidas) Tendencias | |||||||

| Cerrar el 31/19 de diciembre | Cerrar el 9/20 de octubre | Semana | YTD | Diariamente (a corto plazo) | Semanal (Intermedio) | Mensual (a largo plazo) | |

| Índices bursátiles | |||||||

| S&P 500 | 3,230.78 | 3,477.13 | 3.8% | 7.6% | arriba | arriba | arriba |

| Dow Jones Industrials | 28,645.26 | 28,586.90 | 3.3% | 0.2% | arriba | arriba | arriba |

| Transportes Dow Jones | 10,936.70 | 11,861,95 (nuevos máximos) | 5.0% | 8.8% | arriba | arriba | arriba |

| NASDAQ | 9,006.62 | 11,579.94 | 4.6% | 29.1% | arriba | arriba | arriba |

| Compuesto S&P/TSX | 17,063.53 | 16,562.81 | 2.2% | (2.9)% | arriba | arriba (débil) | arriba |

| S&P/TSX Venture (CDNX) | 577.54 | 732.25 | 3.3% | 26.8% | neutral | arriba | arriba |

| S&P 600 | 1,021.18 | 926.19 | 5.7% | (9.3)% | arriba | arriba | abajo (débil) |

| Índice mundial del MSCI | 2,033.60 | 1,910.48 | 3.0% | (6.1)% | arriba | arriba | abajo (débil) |

| Índice Bitcoin de la NYSE | 7,255.46 | 11,069.29 | 5.2% | 52.6% | neutral | arriba | arriba |

| Índices bursátiles de la minería de oro | |||||||

| Índice de Bichos de Oro (HUI) | 241.94 | 340.18 | 4.8% | 40.6% | neutral | arriba | arriba |

| Índice de Oro TSX (TGD) | 261.30 | 369.11 | 2.1% | 41.3% | abajo | arriba | arriba |

| Rendimientos/extensibles de la renta fija | |||||||

| El rendimiento del Tesoro de los Estados Unidos a 10 años | 1.92 | 0.77 | 10.0% | (59.9)% | |||

| Cdn. Rendimiento de los bonos a 10 años | 1.70 | 0.61 | 8.9% | (64.1)% | |||

| El reloj de la recesión se extiende | |||||||

| El diferencial del Tesoro de EE.UU. a 2 años y 10 años | 0.34 | 0.62 | 8.9% | 82.4% | |||

| Cdn 2 años 10 años de propagación del CGB | 0 | 0.34 | 6.3% | 3,400.0% | |||

| Monedas | |||||||

| Índice de US$ | 96.06 | 93.07 | (0.9)% | (3.1)% | neutral | abajo | abajo |

| Canadiense… | 0.7710 | 0.7620 | 1.3% | (1.1)% | arriba | arriba | neutral |

| Euro | 112.12 | 118.28 | 1.0% | 5.5% | neutral | arriba | arriba |

| El franco suizo | 103.44 | 109.89 | 1.2% | 6.2% | neutral | arriba | arriba |

| Libra esterlina | 132.59 | 130.43 | 0.8% | (1.5)% | neutral | arriba | neutral |

| Yen japonés | 92.02 | 94.69 | (0.2)% | 2.9% | neutral | arriba | arriba |

| Metales preciosos | |||||||

| Oro | 1,523.10 | 1,926.20 | 1.0% | 26.5% | abajo (débil) | arriba | arriba |

| Plata | 17.92 | 25.11 | 4.5% | 40.1% | abajo | arriba | arriba |

| Platino | 977.80 | 894.30 | 0.3% | (8.5)% | abajo | neutral | neutral |

| Metales base | |||||||

| Paladio | 1,909.30 | 2,463.20 | 5.9% | 29.0% | arriba | arriba | arriba |

| Cobre | 2.797 | 3.08 | 3.4% | 10.1% | arriba | arriba | arriba |

| Energía | |||||||

| Aceite WTI | 61.06 | 40.60 | 9.6% | (33.5)% | neutral | neutral | abajo |

| Gas natural | 2.19 | 2.74 | 12.3% | 25.1% | arriba | arriba | neutral |

Nota: Para una explicación de las tendencias, véase el glosario al final de este artículo.

Los nuevos máximos y mínimos se refieren a los nuevos máximos y mínimos de 52 semanas.

Gráfico de la semana

Apenas faltan tres semanas para las elecciones, las cosas se pondrán aún más difíciles de lo que ya están. Esta campaña electoral ha sido una de las más partidistas y agrias de la historia. Como muchos dicen, se está acercando a las proporciones de una guerra civil. La guerra civil se puso de relieve por el fallido complot de la derecha para derrocar a la gobernadora de Michigan, Gretchen Whitmer. La mayoría de los analistas ya se están preparando para una elección disputada, independientemente de los resultados del 3 de noviembre, ya sea que esté cerca o sea una avalancha. Incluso el Canadá ha anunciado que se está preparando para posibles «perturbaciones» como resultado de las elecciones de los Estados Unidos.

Una elección controvertida, independientemente de los resultados, podría dar lugar a la desestabilización del mercado de valores. El mercado de valores (activos financieros) depende de la estabilidad y la certidumbre. La pregunta que se plantea entonces es la siguiente: ¿cuánto dinero arrojarán las autoridades financieras, encabezadas por la Reserva Federal, para mantenerlo a flote si el mercado se desestabiliza tras una elección controvertida? Hasta la fecha, las autoridades financieras de los Estados Unidos han arrojado al mercado unos 3 billones de dólares a través de la Reserva Federal, además de otros 3 billones de dólares o más del Tesoro de los Estados Unidos. La deuda federal de EE.UU. ha aumentado 3,6 billones de dólares desde finales de febrero de 2020. El déficit presupuestario de los EE.UU. es un récord de 3,1 billones de dólares, pero el déficit presupuestario real es probablemente mayor, estimado en 4,2 billones de dólares. La proporción de la deuda con respecto al PIB ahora es de 137,7%, poniendo a los EE.UU. cerca del mismo rango que Italia (155%+) y Grecia (177%). El desempleo se ha disparado y los EE.UU. siguen teniendo más de 11 millones de puestos de trabajo menos, en base a donde estaban hace ocho meses.

Aquí en Canadá el gobierno federal y el Banco de Canadá (BofC) se han embarcado en programas similares. Los Federales tienen un déficit presupuestario récord de al menos 343.000 millones de dólares. El BofC se ha embarcado en un programa de QE no muy diferente al de la Reserva Federal que ha visto su balance explotar en un 342% desde diciembre de 2019 o 408 mil millones de dólares. Eso es sólo hasta el 30 de junio de 2020, ya que probablemente sea aún más alto ahora. Para poner esto en proporción con el aumento del balance de la Reserva Federal, el BofC no se embarcó en programas de QE1, QE2 y QE3 como fue el caso al sur de la frontera. Por lo tanto, parece un porcentaje más alto en comparación, ya que su base era mucho más pequeña. La deuda federal de Canadá con el PIB también es mucho menor, alrededor del 50%, incluso teniendo en cuenta el déficit presupuestario actual. El desempleo de Canadá se disparó, así como más de 3 millones de puestos de trabajo se perdieron en marzo/abril de 2020. Sin embargo, la recuperación de Canadá ha sido más fuerte ya que sólo 719 mil personas permanecen en las listas de desempleo habiendo recuperado el 76% de los empleos perdidos.

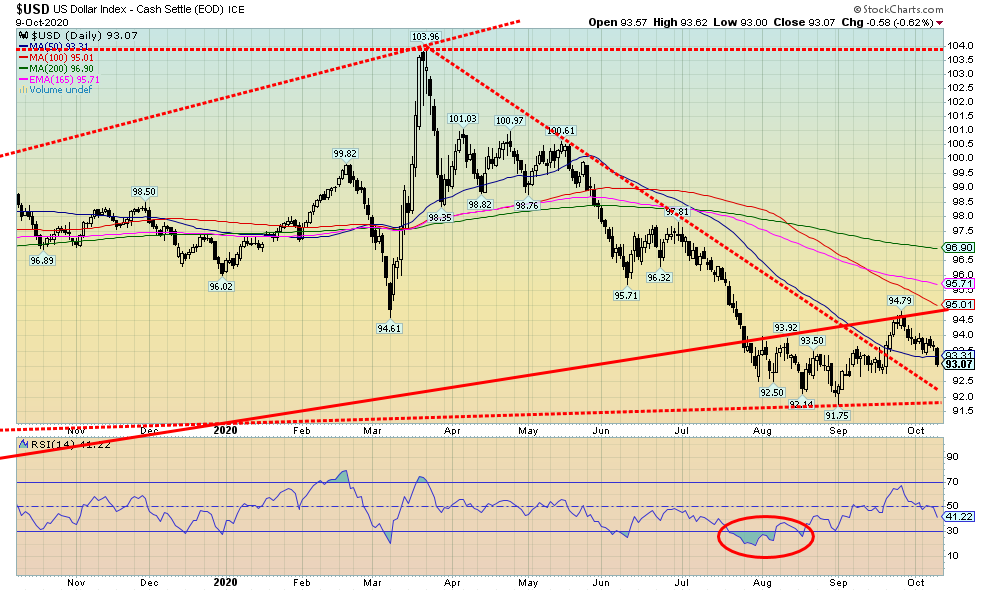

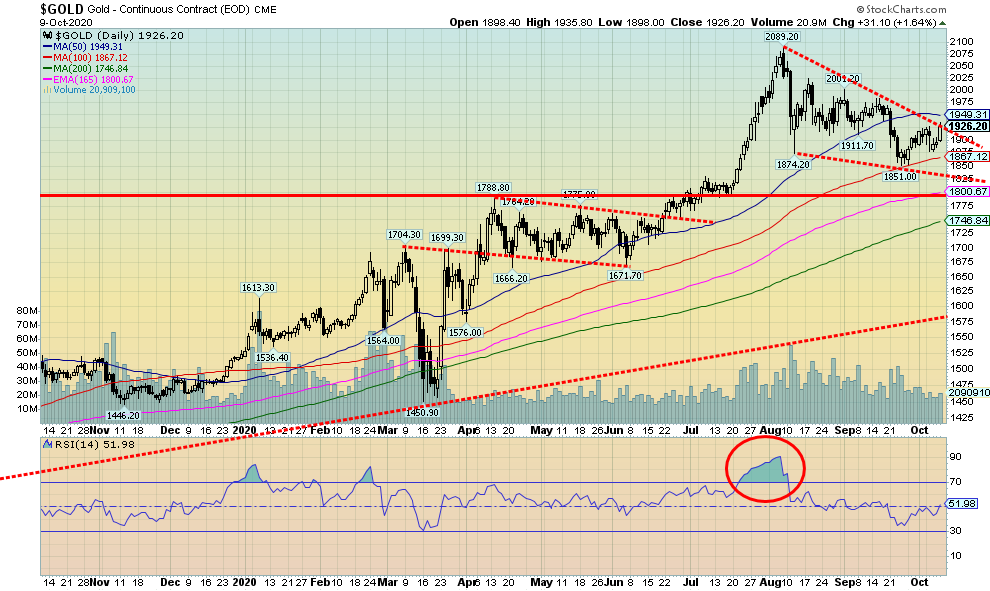

Toda esta desestabilización ha sido muy positiva para el oro en 2020. Dejando de lado el aumento del 49% para Bitcoin en 2020, el oro ha sido el activo de mayor rendimiento, con un aumento del 24,4%. El socio menor del oro, la plata, ha tenido un rendimiento aún mejor, con una subida del 32,6%. Las acciones de oro, medidas por el Índice de Oro TSX (TGD), han subido un 37,4%. Han superado ampliamente al S&P 500, con una subida del 6,7%, y al TSX Compuesto, con una bajada del 3,1%. La incertidumbre también ha pesado sobre el dólar de los EE.UU., ya que el índice de EE.UU. ha caído un 2,5% en 2020.

Entonces, ¿qué podría traer la desestabilización después de una elección disputada? Algunos han postulado que la violencia podría aumentar entre los partidarios de ambos lados. Pero aquí es donde podría ser muy peligroso, ya que algunos postulan que las divisiones y la violencia podrían extenderse a las disputas y enfrentamientos entre los organismos de inteligencia, la policía y el ejército. Todo esto se suma a lo desconocido. Si algo de esto sucede, incluso en una versión reducida podría pesar en el mercado de valores, el oro y el dólar estadounidense.

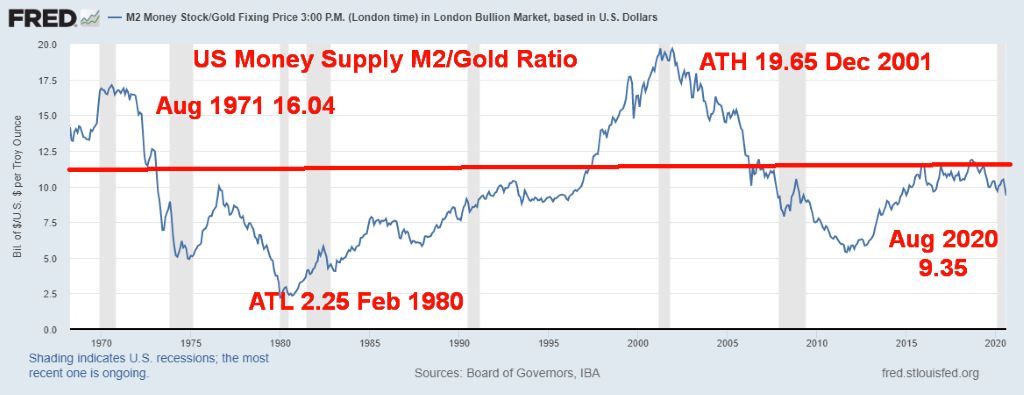

El oro todavía podría considerarse barato. Una forma de ver cuán barato es el oro es mirar la relación Suministro de Dinero (M2)/Oro. En 1971, cuando el presidente Richard Nixon sacó al mundo del estándar de oro, la proporción M2/Oro se situó en 16,04. En febrero de 1980, durante la enorme subida del oro a finales de los 70 a más de 800 dólares, la proporción cayó a 2,25. Durante los siguientes 21 años, a medida que los precios del oro caían y M2 subía durante los años 80 y 90, la relación alcanzó su máximo en diciembre de 2001 con el oro cerca de 250 dólares. En el decenio de 2000 los precios del oro volvieron a subir al aumentar la deuda, el M2 se disparó y los mercados se desestabilizaron durante la quiebra de las punto.com en 2001-2002 y la crisis financiera mundial de 2007-2009. Para 2011, cuando el oro subió a más de 1.900 dólares, la relación M2/Oro cayó a 5,42. Hoy en día se sitúa alrededor de 9,35 y ha vuelto a bajar a favor del oro.

Si el M2 fuera estable (no es probable), el oro tendría que subir a 8.300 dólares la onza para alcanzar el nivel de proporción visto en febrero de 1980. Incluso para alcanzar el nivel de proporción de 5,42 visto en agosto de 2011 los precios del oro tendrían que subir a 3.400 dólares por onza. Dado todo lo que está pasando, la probabilidad es que el M2 continúe subiendo, y junto con él, la deuda, que pronto podría alcanzar los 30 billones de dólares. Según muchas mediciones, el oro sigue siendo barato y el dólar estadounidense sigue sobrevalorado. En el futuro, habrá una presión a la baja en todas las monedas fiduciarias y una presión al alza en el oro. La deuda y la oferta global de dinero seguirá aumentando a medida que las monedas se devalúen más.

Parece que el estímulo tiene prioridad sobre la posibilidad de una elección caótica. Las charlas de estímulo intermitentes y posiblemente intermitentes son todo lo que parece importarle al mercado. Por otra parte, tal vez los mercados creen que, en las elecciones del 3 de noviembre, el perdedor hará lo correcto y cederá. Sin embargo, muchas señales apuntan a un final caótico de las elecciones. La incertidumbre y la inestabilidad, incluso en el frente político, no es lo que los mercados quieren contemplar. Esperábamos un punto bajo en octubre; en cambio, parece que nos dirigimos a un punto alto. Llamamos a esto un significado inverso, el mercado está invirtiendo y, en lugar de obtener un mínimo, obtenemos un máximo. Eso normalmente establecería que noviembre va en sentido contrario y, en lugar de un lanzamiento de cohetes después de una elección resuelta, obtenemos un mercado a la baja en 2021. La elección en sí misma sigue activando los votos por correo que, al parecer, serán impugnados por Trump si pierde e incluso podrían ser impugnados por Biden si pierde. Esta elección tiene el potencial de ser excepcionalmente caótica y tiene implicaciones no sólo para los Estados Unidos sino también para el mundo.

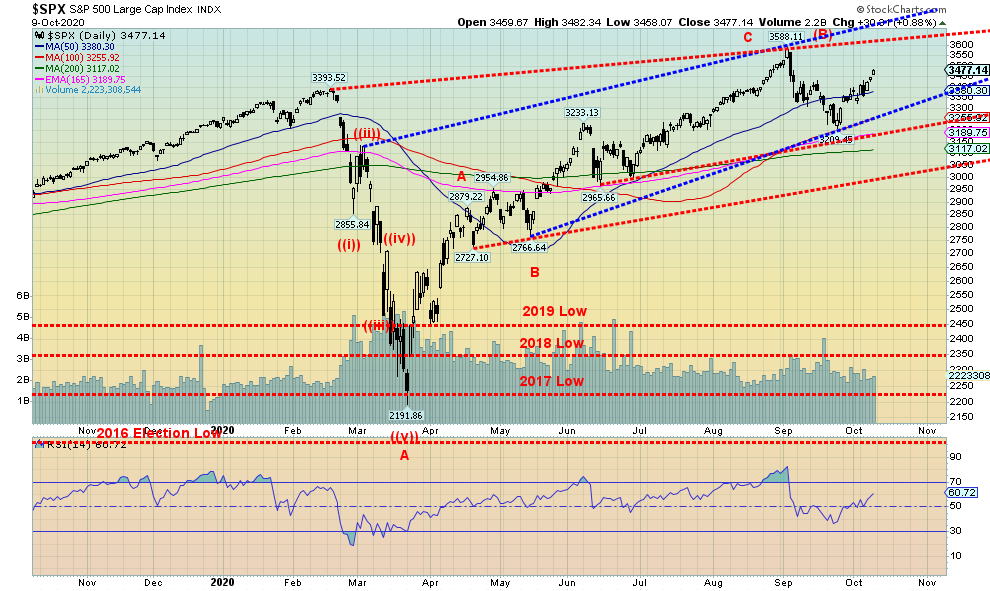

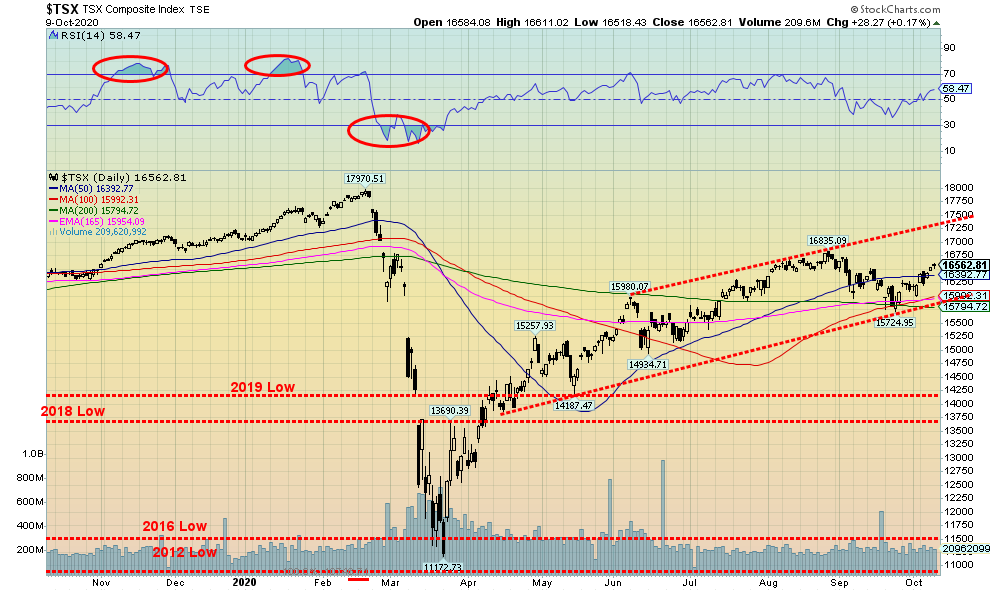

La semana pasada el S&P 500 ganó 3.8%, continuando su camino ganador después de la corrección de septiembre que vio al S&P 500 retroceder 10.6%. El S&P 500 encontró apoyo en el MA de 100 días. Entonces, ¿fue esta una onda A hacia abajo o simplemente una corrección dentro del contexto del movimiento alcista desde el mínimo de marzo de 2020? Si se trata de una onda B, se nos recuerda que a menudo hemos visto las ondas B hacer nuevos máximos que absorben a todo el mundo. El único pico que hemos visto en octubre fue el 11 de octubre de 2007. Recordemos que, en ese año, el mercado llegó a la cima en julio, luego apareció la primera debacle de las subprime, algunos fondos de Bear Stearns se hundieron, y el S&P 500 cayó alrededor de 12% en agosto. La recuperación fue laboriosa, pero finalmente el S&P 500 alcanzó nuevos y pequeños máximos de 1.576 frente a los 1.556 de julio. Una caída del 12% en julio/agosto de 2007 y una caída del 10,6% esta vez en septiembre de 2020. Este repunte ha durado más que el que se vio en 2007.

En otros lugares, la semana pasada, el Dow Jones Industrials (DJI) ganó 3,3%, el Dow Jones Transportations (DJT) alcanzó nuevos máximos históricos (sí, es difícil de creer) ganando 5,0%, y el NASDAQ subió 4,6%. El S&P 600 de pequeña capitalización disfrutó de otra semana de bandera, con una subida del 5,7%, pero sigue bajando un 9,3% en el año. El índice mundial MSCI World Index subió un 3,0%. El compuesto TSX de Canadá ganó 2,2% y el caliente TSX Venture Exchange (CDNX) subió 3,3%, lo que lo convierte en un estelar 26,8% en el año. Bitcoin continuó su mano caliente, ganando un 5,2%, y ha subido un 52,6% en el año. Pero las criptodivisas siguen plagadas de hackeos y estafas y el mercado es todavía muy pequeño.

En la UE, el FTSE de Londres ganó 1,9%, el CAC 40 de París subió 2,5% y el DAX alemán subió 2,9%. El índice de Shangai de China (SSEC) ganó 1,7% y el Nikkei Dow de Tokio (TKN) subió 2,6%.

El S&P 500 tiene muchos escenarios potenciales desde aquí. Parece que estamos dentro de unos pocos canales. El canal más notable es uno que se une al de febrero con el reciente de septiembre. El tope de ese canal es alrededor de 3.625. El tope de otro canal está justo encima de los 3.700. Por lo tanto, esos son objetivos potenciales para este rebote. En el lado negativo, se produce una ruptura por debajo de 3.250 y luego por debajo de 3.180. El desglose final está por debajo de 3.000. Por debajo de ese nivel podría desarrollarse un serio mercado bajista.

El rally continúa, pero seguimos creyendo que es un rally «tonto» y el mercado está invirtiendo a un máximo cuando esperábamos un mínimo este mes. El mensaje parece ser «cuidado con las próximas elecciones».

La semana pasada vimos nuestra primera divergencia potencial entre el Dow Jones Industrials (DJI) y el Dow Jones Transportations (DJT). El DJT alcanzó nuevos máximos históricos. El DJI no está ni cerca de sus antiguos máximos. Bien, el DJI todavía tendría que ganar sólo un 3,4% adicional de los niveles actuales para igualar el máximo de febrero de 2020. Sin embargo, seguimos creyendo que la caída de marzo fue una señal muy bajista, dado que el DJI sacó los mínimos del año anterior de 2019, 2018 y 2017. Cada vez que hemos visto que eso sucede nos indica que el gran mercado alcista ha terminado y el nuevo bajista está en marcha. Lo que hemos estado experimentando desde el mínimo de marzo es la onda B o, como nos gusta decir, la onda «mamón». ¿Por qué la onda «boba»? Porque hace pensar a todo el mundo que el gran mercado alcista se está reanudando o que un nuevo gran mercado alcista está en marcha. Es raro que una caída como la que vimos en marzo marque una mera pausa en un mercado alcista. Curiosamente, la caída de 1929 fue severa pero nunca sacó el mínimo de 1928, y mucho menos los mínimos de cualquier otro año. El rally de noviembre de 1929 a abril de 1930 nunca alcanzó nuevos máximos y resultó ser un rally «tonto». El choque de 1987, tan empinado y aterrador como fue, no eliminó el mínimo de 1986, y mucho menos los mínimos del año anterior. Posteriormente, el rally que duró hasta julio de 1990 alcanzó nuevos máximos históricos y, aunque el minichoque de octubre de ese año fue grave, con más del 20%, nunca se acercó a los mínimos de 1987. El fracaso del DJI para alcanzar nuevos máximos es una divergencia interesante y potencialmente negativa con el S&P 500, el NASDAQ y ahora el DJT. Naturalmente, sólo el tiempo dirá si estamos en lo cierto y el fracaso de los índices para confirmarse mutuamente se traduce en otra gran bajada en el mercado.

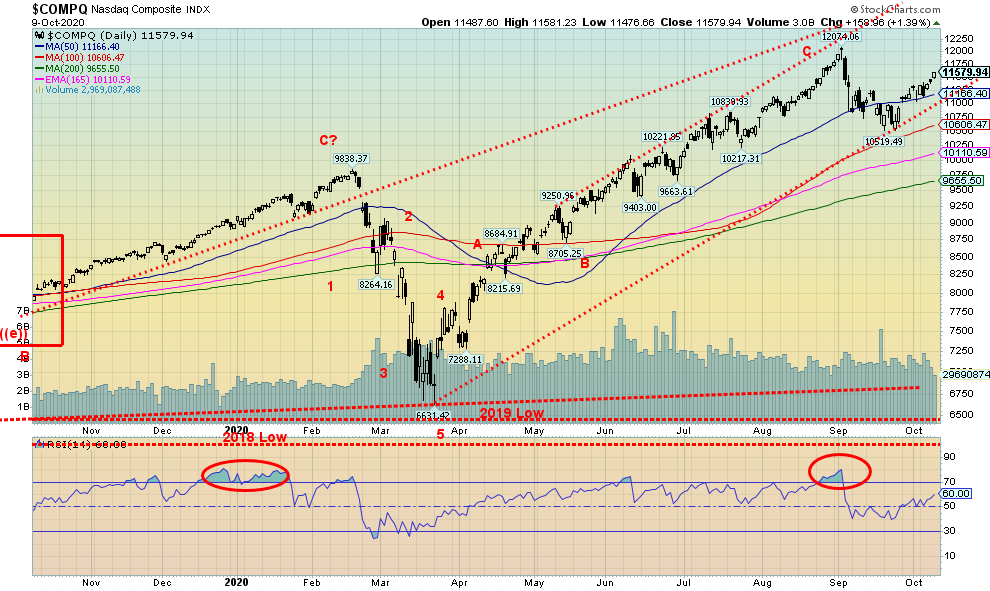

La pequeña corrección del NASDAQ parece haber terminado. Perdió casi el 13% en la reciente retirada. Pero, ¿volverá a alcanzar nuevos máximos históricos una vez más? Probablemente, una vez más, tomará a los seis grandes para llevar al mercado a nuevos máximos históricos. La semana pasada los seis grandes no vieron nada más que ganancias: Facebook +1.7%, Apple +3.5%, Amazon +5.2%, Netflix (subiendo sus precios) +7.2%, Google +3.9%, y Microsoft +4.7%. Oh, sí, y para que conste, Tesla subió un 4,6%. El Berkshire Hathaway de Buffet está tratando de mantener el ritmo, ganando un 1,9%. Parece que tenemos un interesante canal de subida para el NASDAQ. Sin embargo, dudamos que esta vez llegue a la cima del canal que estimamos cerca de 13.000. El NASDAQ encontró apoyo cerca de su MA de 100 días y ahora ha recuperado su MA de 50 días. El reciente retroceso fue la primera corrección significativa vista por el NASDAQ desde el mínimo de marzo. La única pregunta en nuestra mente es, ¿esto es una continuación de la tendencia alcista o es simplemente una onda B hacia arriba siguiendo la onda A hacia abajo que tocó fondo el 21 de septiembre a las 10.519? Nos inclinamos por la teoría de la onda B. Sin embargo, admitimos plenamente que las ondas B de esta naturaleza pueden ver nuevos máximos históricos, aunque probablemente por un pequeño margen.

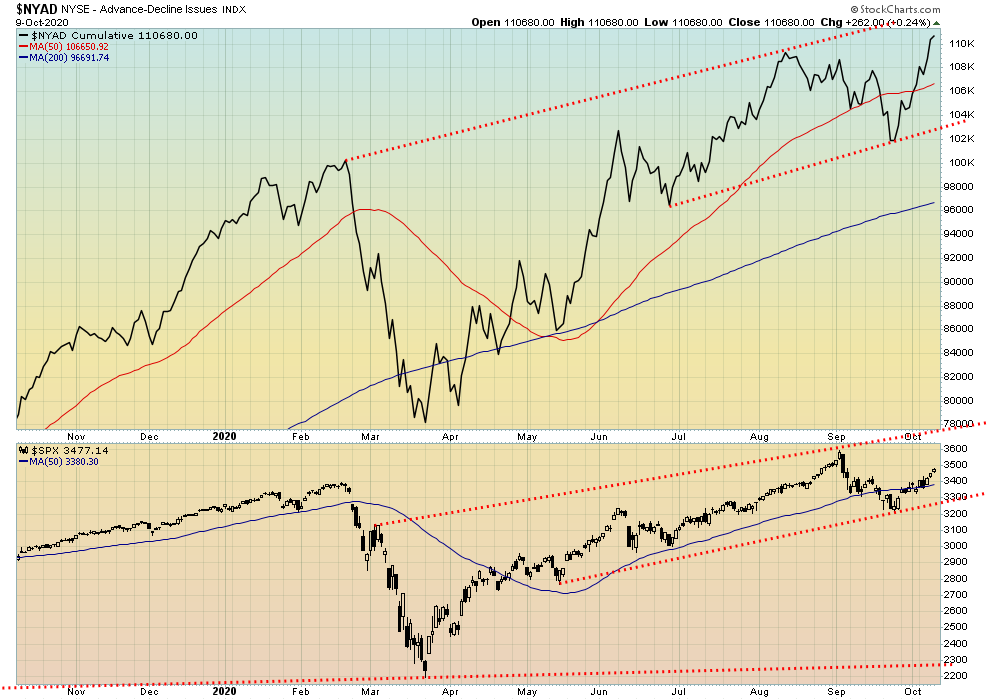

Arriba, arriba y lejos. Esa es la línea de avance y retroceso de la Bolsa de Nueva York que se eleva a un nuevo récord. La línea de la AD sugiere que el S&P 500 pronto debería alcanzar nuevos máximos históricos y probablemente no vamos a discutir con eso. La línea AD parece haber llevado el mercado hacia arriba durante meses.

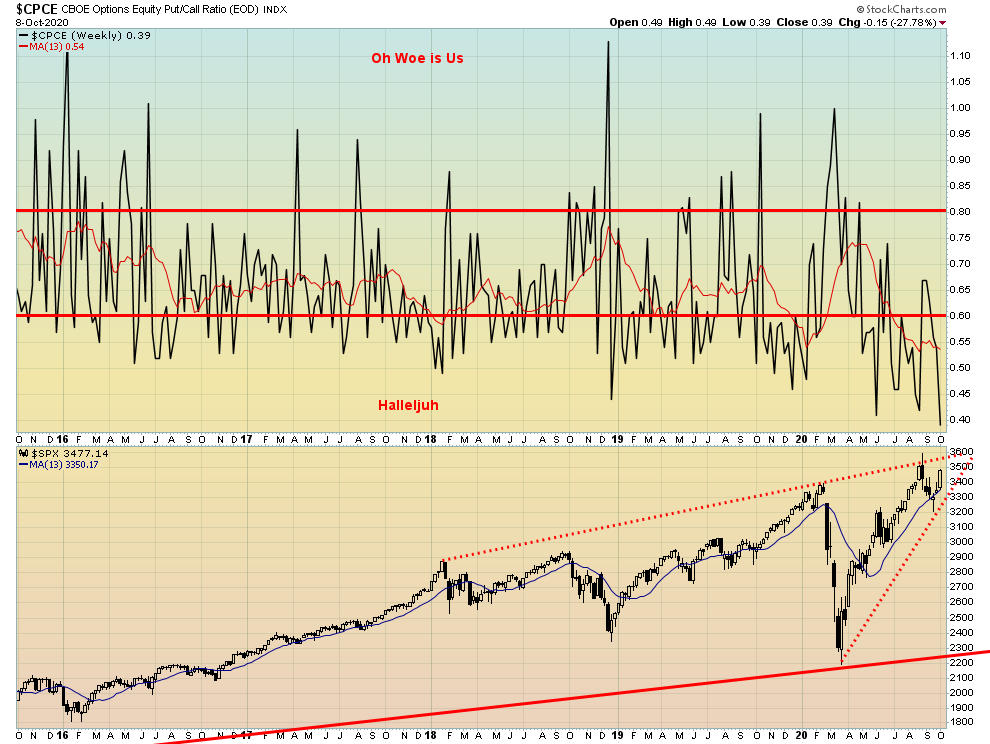

Francamente, estamos un poco sorprendidos al ver que la proporción entre llamadas y entradas cae a un nuevo récord de 0,39. ¿Este mercado es tan complaciente que los inversionistas/comerciantes están acumulando llamadas a niveles récord? Ciertamente parece ser el caso. Aquí, el ratio de venta/llamada ha hecho un nuevo récord bajo a favor de las llamadas, pero el S&P 500 no ha alcanzado todavía nuevos máximos históricos. Es muy posible que el S&P 500 vea nuevos máximos, pero la autocomplacencia que se muestra en la proporción de llamadas y ventas es una severa señal de advertencia.

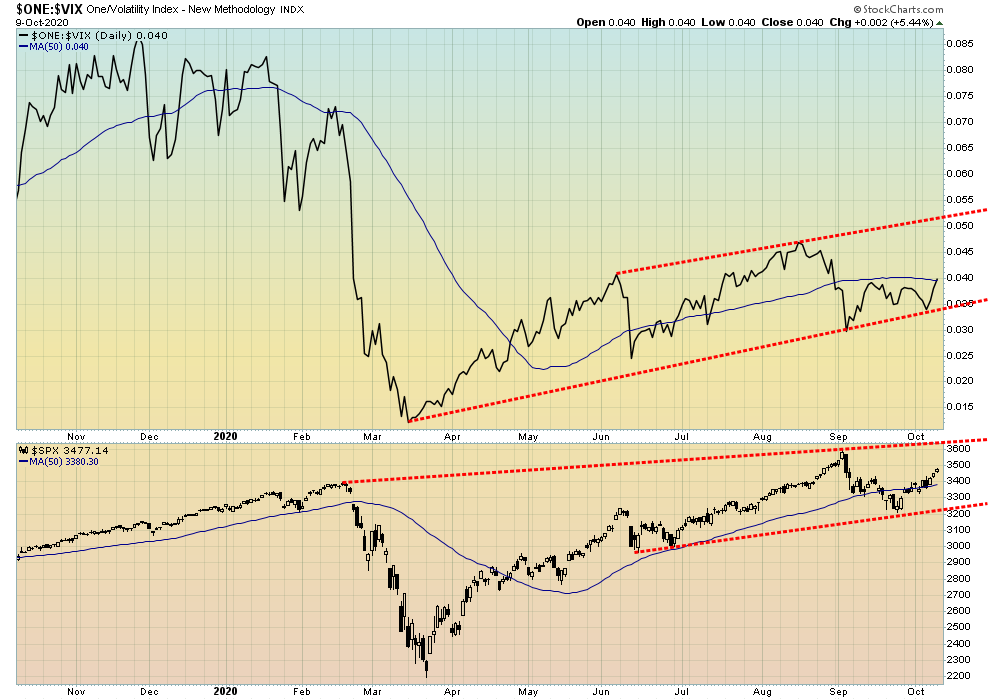

Habíamos notado que el indicador de volatilidad VIX no alcanzó un nuevo mínimo junto con el S&P 500 en el reciente descenso a corto plazo. Esto era una divergencia e indicaba que uno de ellos estaba equivocado. Bueno, la semana pasada el S&P 500 comenzó a subir de nuevo y ha despejado su MA de 50 días. Mientras que el indicador VIX está en alza, hasta ahora no ha logrado despejar su MA de 50 días. ¿Otra divergencia? ¿Podría el S&P 500 alcanzar nuevos máximos pero el VIX no lo hace? Esa es una posibilidad clara. Continuaremos monitoreando esto en el futuro.

El compuesto TSX continuó su reciente ascenso, ganando un 2,2% en la semana. El TSX encontró apoyo en los 200 días de MA y una línea de tendencia alcista desde los bajos que se vieron en abril y mayo. ¿Podría la TSX ir ahora a la cima del canal, actualmente cerca de 17.250? Si es así, contando desde el mínimo de marzo vemos una onda A hasta 15.257 en abril, la onda B baja en mayo a 14.187, y ahora un movimiento de 5 ondas desde el mínimo de mayo para la onda C.

Doce de los 14 subíndices cerraron en la semana liderada por la Asistencia Sanitaria (THC) que ganó un gran 13,8%, gracias a algunos grandes movimientos de las acciones de la marihuana como WEED. El siguiente mejor fue el de Energía (TEN) con una subida del 8,6%. El Consumo Discrecional (TCD) subió un 5,1%. El cuidado de la salud no es un componente importante del TCD, pero la energía sí. Los únicos perdedores fueron Fideicomisos de Ingresos (TCM) -0,3% y Bienes de Consumo (TCS), de 0,7%.

El TSX ha estado subiendo con un volumen reducido. A veces el comercio ha sido lento. Sin embargo, la TSX podría estar haciendo un movimiento hacia la parte superior de ese canal, si nuestros comentarios sobre un alto en octubre son correctos. El nivel de desglose está por debajo de 15.800. La lenta subida desde el mínimo de marzo tiene todas las características de una onda B correctiva al alza, siendo el mínimo de marzo la onda A hacia abajo. La onda C hacia abajo debería comenzar por debajo de 15.800.

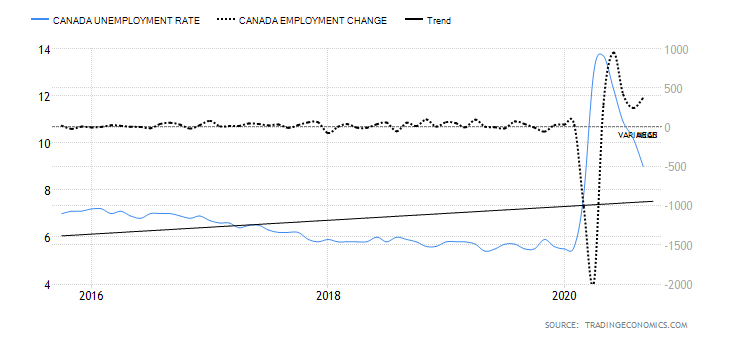

Canadá – Tasa de desempleo, cambio de empleo

Según la Oficina de Estadísticas de Canadá, la economía canadiense creó 378 mil puestos de trabajo en septiembre de 2020. Eso fue muy por encima de la previsión de 156,7 mil empleos y por encima de los 245,8 mil creados en agosto. El tiempo completo aumentó 334 mil mientras que el tiempo parcial subió 44 mil. La tasa de desempleo cayó al 9% desde el 10,2%. Si se consideran los trabajadores desalentados más los que esperan y los que trabajan a tiempo parcial involuntariamente (R8), la tasa de desempleo fue del 11,2%, por debajo del 14,5%. En marzo/abril Canadá perdió oficialmente 3.004,5 mil empleos. Hasta la fecha han recuperado 2,285.0 mil, dejándolos aún cortos 719.5 mil. Han recuperado el 76% de los empleos perdidos. Esa proporción es mucho mejor que la de los EE.UU., que apenas ha recuperado la mitad de los empleos perdidos. Aún así, de acuerdo con Stats Can, la fuerza laboral ha caído en 352,6 mil desde febrero de 2020. Mientras que el sector productor de bienes ha recuperado sus pérdidas de empleo, el sector productor de servicios no está ni siquiera cerca. Con el número de casos de COVID-19 aumentando fuertemente en Canadá y los cierres que se anuncian una vez más, existe la posibilidad de que las cifras de octubre vuelvan a ser negativas y la tasa de desempleo aumente. Alrededor del 25%+ están trabajando pero lo hacen desde casa. Esa tasa es más del doble de lo que era antes de la pandemia. El desempleo continúa golpeando duramente a los jóvenes y a los trabajadores de bajos salarios, mientras que los trabajadores de altos salarios siguen trabajando. Durante la crisis financiera de 2008, la tasa de desempleo aumentó al 8,7%, desde el 6,2% anterior a la crisis. Se necesitaron nueve años para que la tasa de desempleo cayera hasta donde estaba antes de la recesión. En base a eso, la probabilidad es que esta vez tome aún más tiempo para volver a los niveles pre-pandémicos. Y, dada una segunda ola, las cosas podrían empeorar de nuevo.

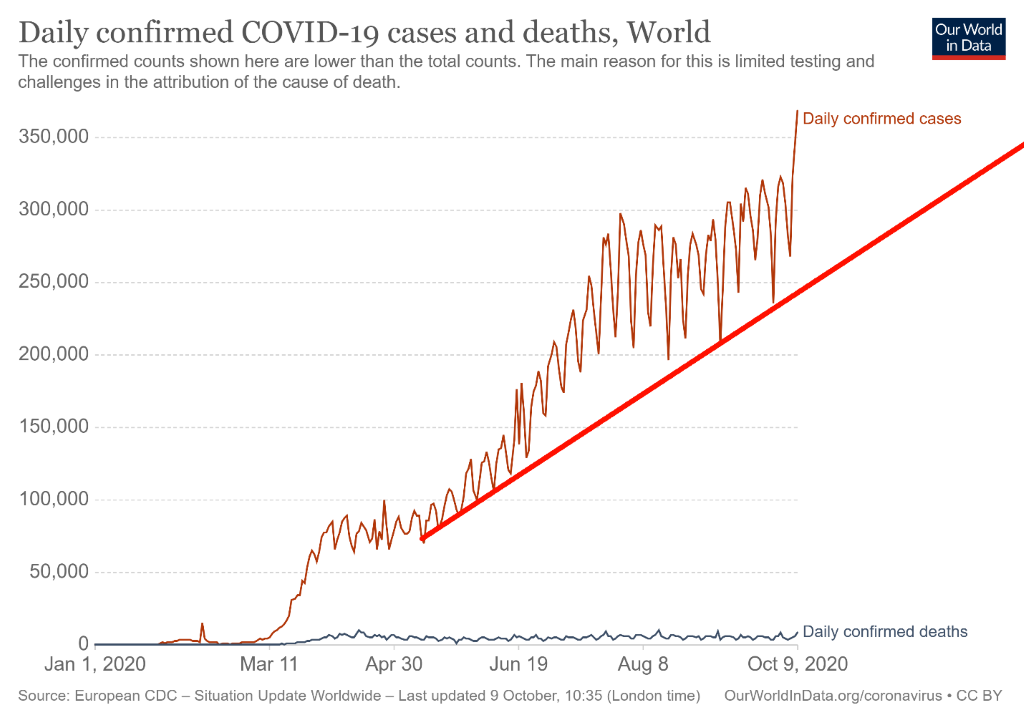

El mundo está estableciendo récords para el COVID-19 cuando 368 mil casos fueron reportados el 9 de octubre. El promedio de 7 días es ahora de más de 305.000 cada día. Las muertes no han aumentado sustancialmente, pero siguen siendo más de 5.000 diarias. La relación muerte/casos se mantiene estable alrededor del 2,9%. Eso está muy por encima de la proporción de muertes/casos de gripe común de alrededor del 0,1%. Y está en consonancia con las cifras históricas de muertes/casos. Bien, no en la liga de la Peste Negra y las plagas bubónicas donde más del 50% perecieron. El aumento global de casos continúa en una tendencia ascendente sin señales de una cima. Los EE.UU., India y Brasil lideran el camino en casos mientras que los EE.UU., Brasil e India (en ese orden) lideran el mundo en muertes. Completando el top 10 en casos son Rusia, Colombia, España, Argentina, Perú, México y Francia. Completando los 10 primeros en muertes están México, Reino Unido, Italia, Perú, España, Francia e Irán.

Casos y muertes por Coronavirus al 11 de octubre de 2020 a las 15:25 GMT:

Número de casos – 37.576.163

Número de muertes – 1.078.832

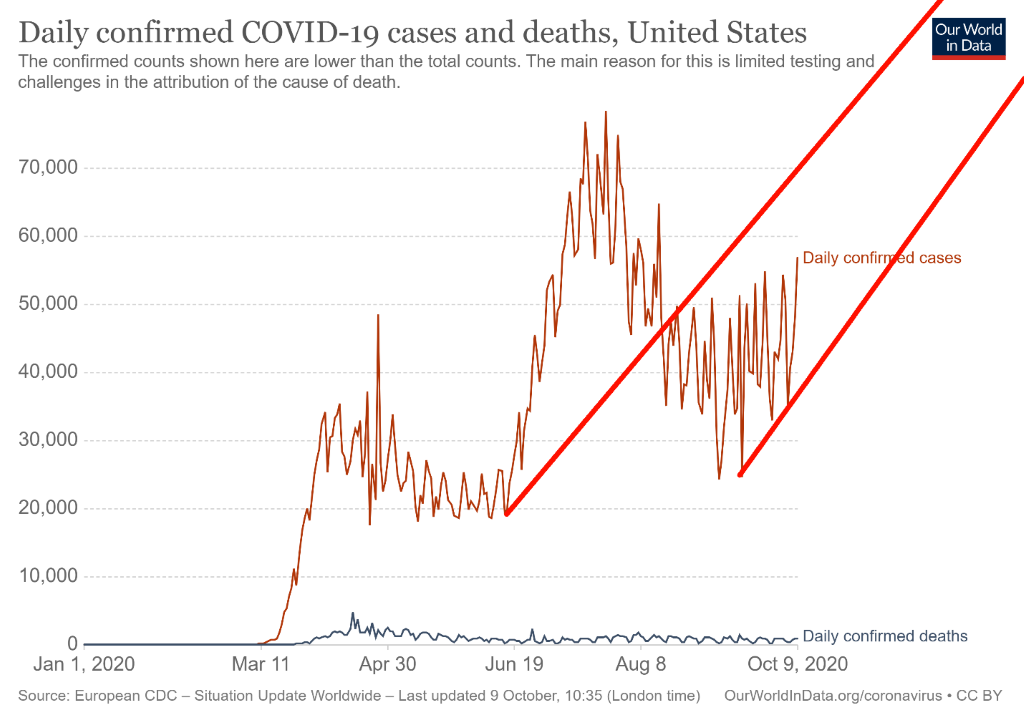

A medida que nos acercamos a las elecciones de noviembre, el número de casos en los EE.UU. está empezando a aumentar. Al ritmo actual, el número de muertes podría ser de más de 300.000 a finales de año. El 9 de octubre los EE.UU. superaron los 60.000 casos por primera vez desde un pico en agosto. Hasta junio 60.000 + cada día era normal. El MA de 7 días está aumentando y ahora está en más de 48.000 casos diarios y más de 700 muertes diarias. En realidad, eso es bueno ya que ha bajado de los más de 1.000 diarios vistos en agosto. Pero está aumentando. California, Texas y Florida continúan liderando el camino en casos mientras que Nueva York, Texas y California encabezan las listas de muertes. Parece que toda la Casa Blanca ha sido diagnosticada con el virus, incluso cuando Trump ha hecho lo que parece ser una recuperación milagrosa. Con los números aumentando para los casos y las muertes, esperen que esto continúe en la elección e incluso más allá.

Casos y muertes por Coronavirus al 11 de octubre de 2020 a las 15:25 GMT:

Número de casos – 7.950.510

Número de muertes – 219.304

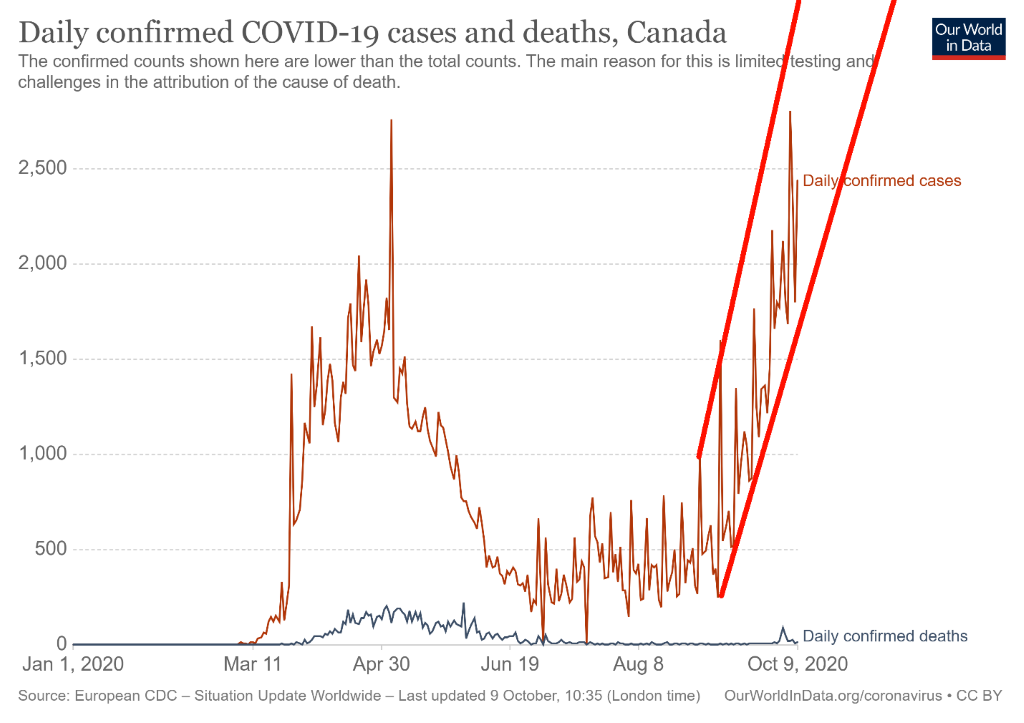

¿Arriba, arriba, arriba y lejos? ¿Están subiendo los números de Canadá? Bueno, parece que sí, y partes de Quebec y Ontario han vuelto al modo de bloqueo, aunque no el bloqueo total visto en marzo/mayo de 2020. Las muertes también han aumentado, pero no están ni de lejos cerca de los niveles vistos hasta marzo o mayo. Todavía no. En la ronda anterior, alrededor del 80% de las muertes ocurrieron en hogares de cuidado a largo plazo, siendo los ancianos un objetivo natural del virus. Los casos de Canadá están ahora promediando 2.200 diarios con un promedio de 25 muertes diarias. Eso es muy poco para las muertes que promediaban hasta 175 diarias en mayo. Las muertes por caso son ahora un razonable 1% contra el 10% de mayo. Eso sigue siendo alto, aunque por debajo de la media global de alrededor del 3%. Canadá alcanzó un récord de 2.800 casos el 5 de octubre y tanto Ontario como Quebec han tenido casos récord. Los nuevos cierres están más concentrados que en todo el país o en todas las provincias.

Casos y muertes por Coronavirus al 11 de octubre de 2020 a las 15:25 GMT:

Número de casos – 180.179

Número de muertes – 9.608

US 10–Año Nota del Tesoro, Canadá 10–Año Bono del Gobierno (CGB)

Los tipos de interés subieron la semana pasada, ya que el billete del Tesoro a 10 años pasó del 0,70% al 0,77%. El bono del gobierno de Canadá a 10 años (CGB) subió al 0,62% desde el 0,57%. El ímpetu para una subida de los tipos fue la posibilidad de un acuerdo de estímulo y una caída del dólar americano. En el Canadá, también existe la posibilidad de un nuevo estímulo, dado el fuerte aumento de COVID-19 y los nuevos cierres que se están produciendo. Todo ello aumenta las expectativas inflacionistas y ayuda a elevar los tipos de interés a largo plazo. Dado que las probabilidades de una subida de los tipos de la Reserva Federal o del Banco de Canadá son prácticamente nulas, nuestras expectativas de que los tipos se disparen a la luna son bajas. Sin embargo, un aumento al 1% para los EE.UU. a 10 años no está fuera de la cuestión. El más reciente aumento para los 10 años de los EE.UU. fue en junio, en el 0,90%. Para el CDN 10 años, el máximo fue de 0,73% también en junio de 2020. Si los 10 años de EE.UU. sacaran el máximo de junio y lo superaran en un 1%, los objetivos potenciales aumentarían en un 1,3%. Eso dejaría a los 10 años por debajo de la tasa de inflación y continuaría con las tasas de interés negativas. En este momento, no podemos ver por encima de ese nivel, y primero tenemos que romper por encima del 0,90%.

¿Podría el Índice de EE.UU. estar ahora en proceso de hacer otra ola a la baja? Parece que es muy posible. La subida de 91,75 el 1 de septiembre se desarrolló en 3 olas al alza, lo que sugiere que fue sólo un movimiento correctivo. Mientras que parecía romper la línea de tendencia descendente, fallamos en una vieja línea de tendencia alcista que se remonta al mínimo histórico de 72,70 en 2011. Claramente esa área hasta el 95 es ahora una gran resistencia. Lo que queda ahora es que el índice de los EE.UU. rompa el antiguo mínimo de 91,75. Podría entonces apuntar a 88,70 con un potencial adicional de 86,80. Las conversaciones sobre el estímulo que se repitieron y se interrumpieron fueron el detonante de la caída del índice de EE.UU. También lo es la incertidumbre y el potencial de caos de las elecciones del 3 de noviembre. El Índice US$ cayó un 0,6% el viernes y cerró la semana con una caída del 0,9%. El CDN$ fue el que mejor se comportó, ganando un 1,3% en la semana. El euro subió un 1,0%, el franco suizo ganó un 1,2% y la libra esterlina un 0,8%, pero el yen japonés perdió un pequeño 0,2% incluso cuando repuntó el viernes. El paquete de estímulo, que se repite una y otra vez, ha hecho que la administración aumente su oferta y que los demócratas de la oposición entren un poco. Por lo tanto, se están acercando y ambos probablemente quieren un acuerdo antes de las elecciones, independientemente de la retórica de la Casa Blanca. El índice de EE.UU. tiene cierto apoyo en 92,70, pero por debajo de 92,45 nuevos mínimos por debajo de 91,75 son muy probables.

Yuan chino (US$1 = 6.68853 Yuan)

Abajo, abajo, abajo vamos. Sí, ese es el dólar estadounidense cayendo contra el yuan chino. Ese es un buen doble tope en las tablas a US$1 = 7.17 yuan. El desglose por debajo de 6,78 tiene el potencial de ver el $/yuan caer a 6,39. Los $/yuan cerraron el viernes a 6,68. Esto también podría ayudar al déficit comercial de EE.UU. con China que es de 302.000 millones de dólares y sigue aumentando, a pesar de las guerras comerciales y las sanciones de Trump.

Gracias al estímulo de los balbuceos de «¿está encendido o está apagado?» durante la semana, el «encendido» ganó al final y el oro se disparó un 1,6% o 31 dólares el viernes. Si se apaga de nuevo, el oro podría caer. Con las conversaciones de estímulo aparentemente de nuevo, el dólar americano cayó y el oro subió. El oro ha sido golpeado una y otra vez últimamente mientras las conversaciones de estímulo van de un lado a otro. Es probable que sea de interés para ambas partes encontrar algún tipo de acuerdo. Y, dado que las encuestas siguen apuntando a una victoria de Biden, esto también está estimulando las expectativas de que se produzcan aún más estímulos. El dólar estadounidense estaba haciendo lo contrario. Las tasas de interés cercanas a cero y la impresión de dinero sin precedentes son música para los oídos del oro. Y el potencial de una elección sin resolver o al menos una elección desafiada y los trastornos, incluso la violencia, también es útil para el oro. En la semana, el oro ganó 1.0%, la plata subió 4.5%, el platino ganó 0.3%, el paladio subió 5.9%, y el cobre también subió 3.4%.

El oro sigue formando lo que nos parece un triángulo de cuña descendente. Cerramos el viernes en la cúspide de una fuga. Un movimiento por encima de 1.950 dólares confirmaría que es probable que haya un mínimo y movimientos por encima de 2.000 dólares y 2.040 dólares se sumarían a la confirmación. Por encima de 2.040 dólares sugeriría nuevos máximos por delante. Si la cuña descendente es correcta, entonces los potenciales objetivos de subida son de 2.160$/2.200$. El potencial adicional es de hasta 2.300 dólares. Dado que aún no hemos confirmado una ruptura alcista, también estamos en el punto de un posible fracaso. El desglose de la desventaja está en 1.840 dólares con un apoyo provisional de 1.880 y 1.865 dólares. Dudamos que el oro se descomponga, pero no queremos eliminar estas posibilidades hasta que confirmemos el lado positivo.

Pero es el drama sobre el paquete de estímulo y la potencial perturbación masiva sobre las elecciones lo que actualmente impulsa el oro. Un paquete de estímulo es inevitable. El caos electoral también puede ser inevitable. La pregunta sobre el paquete es: ¿qué tan grande? Además, vigilaremos a la Reserva Federal para ver si aumenta sus compras de bonos.

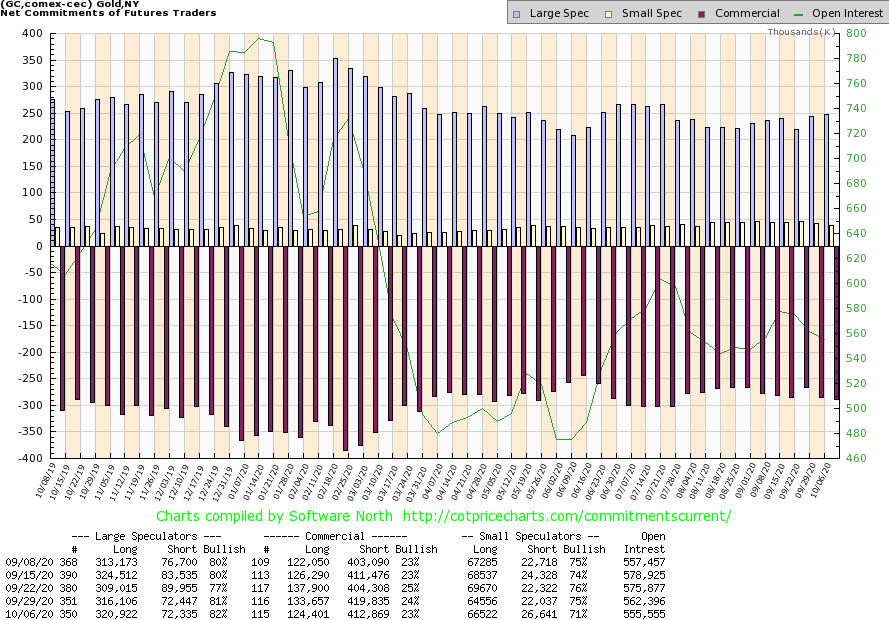

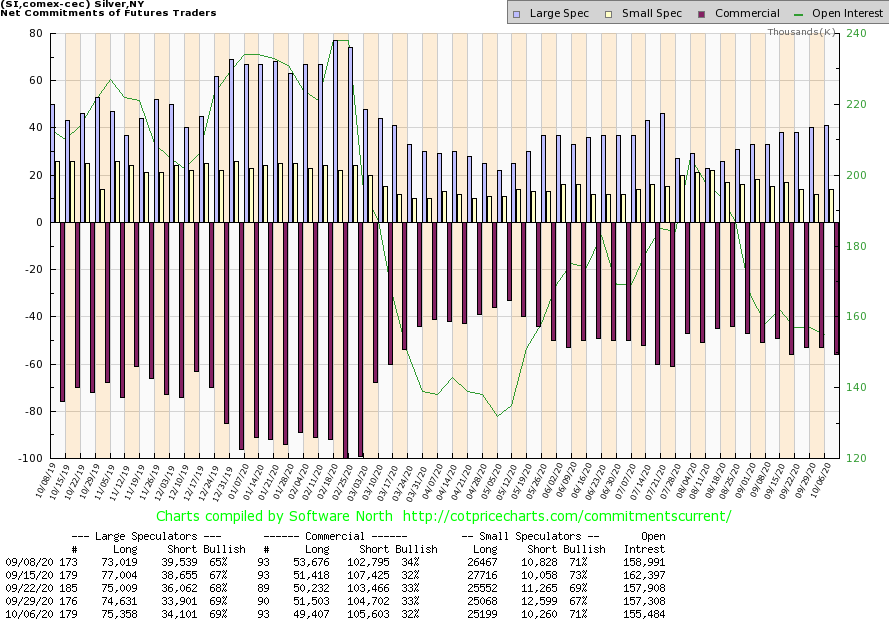

El COT comercial de oro no tomó nuestra dirección preferida la semana pasada, cayendo al 23% desde el 24%. El interés abierto largo cayó aproximadamente 9.000 contratos mientras que el interés abierto corto también cayó aproximadamente 7.000 contratos. El interés abierto bajó en la semana, de unos 7.000 contratos. Pero recuerden, este informe es sólo hasta el 6 de octubre y no incluye las ganancias vistas para el oro al final de la semana. El reporte de la próxima semana será fechado el 13 de octubre y esperamos ver una mejora. Los grandes especuladores COT (fondos de cobertura, futuros gestionados, etc.) subieron ligeramente al 82% desde el 81%. Nos preocupa un poco cuando vemos a los grandes especuladores COT tan alto. Nos preguntamos: «¿son demasiado alcistas?»

Después de caer a 23 dólares el martes, los precios de la plata subieron el viernes, ganando 1,23 dólares o 5,2% y cerrando por encima de 25 dólares. En la semana, la plata subió un 4.5% liderando el camino. La relación oro/plata cayó a 76.7 pero sigue estando por encima del reciente mínimo de 68.6. Una ruptura firme por debajo de 70 sería bastante positiva y podría ver la relación oro/plata caer a un mínimo de 35. En ese punto, la plata sería cara en comparación con el oro. Lo que es clave es que el mercado alcista en marcha continúa. La plata podría estar en un patrón de cuña descendente. Parece que estamos en la cúspide de una potencial ruptura por encima de ella una vez que salgamos de $25.25 con una confirmación de cierre por encima de $26. Los objetivos potenciales podrían ser de hasta $32.50/$33.00. Por encima de 28 dólares hay más potencial para un aumento a 36 dólares. Aunque hay muchos que piden que los precios de la plata suban a 50, 100 dólares, e incluso más allá sólo proyectamos lo que podemos ver en ese momento. Y no ignoramos la desventaja, incluso si creemos que no vamos a caer en ella. Pero, obviamente, nuevos mínimos por debajo del mínimo del 24 de septiembre a 21,81 dólares podrían hacer que la plata cayera a 14 dólares. Lo dudamos mucho dados los fuertes fundamentos, pero no queremos ignorarlo hasta que confirmemos firmemente las rupturas al alza. En un mercado alcista o bajista preferimos ver a la plata liderando, por lo que las recientes ganancias de la plata contra el oro son bienvenidas. Sin embargo, recordamos a todos que el oro ha alcanzado nuevos máximos históricos de más de 2.000 dólares, mientras que la plata sigue siendo sólo la mitad de su máximo histórico de 50 dólares.

El COT del comercial de plata no nos está ayudando ya que se deslizó la semana pasada al 32% del 33%. El interés abierto largo cayó cerca de 2.000 contratos mientras que el interés abierto corto subió cerca de 1.000 contratos. El COT de los grandes especuladores se mantuvo estable en un 69%. A pesar de la subida del 4% de la semana, el interés abierto total se redujo marginalmente. Sin embargo, este informe sólo va al 6 de octubre, así que no incluye la gran ganancia vista el viernes. El informe de la próxima semana captará la mayor parte de la semana pasada. Esperamos ver una mejora con el aumento del interés abierto.

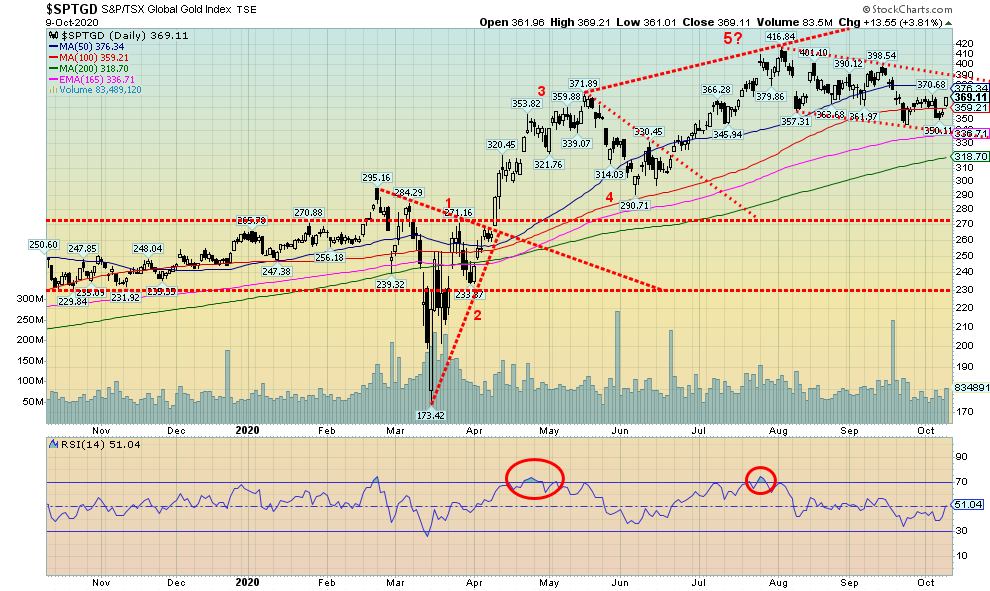

Las acciones de oro trataron de hundirse en la primera parte de la semana pero luego se recuperaron cuando el oro y la plata volvieron a subir. Al final de la semana el índice de oro TSX (TGD) había ganado 2,1% en la semana y el índice de bichos de oro (HUI) subió 4,8%. El resultado fue que el TGD se mantuvo por encima de la línea de soporte cerca de 340 (el mínimo real de la semana fue de 350), pero todavía estamos mirando hacia la línea de soporte en 390. Es posible que hayamos hecho nuestro último mínimo para esta corrección cerca de 346 el 24 de septiembre, pero hasta que no superemos los 390, no podemos eliminar la posibilidad de otro movimiento hacia arriba seguido de otro movimiento hacia abajo. Esta corrección ha visto un 17% de reducción del TGD desde el reciente máximo hasta el mínimo. Eso no es inusual en las acciones de oro cuya volatilidad es bien conocida. El colapso de marzo de 2020 vio al TGD caer un 41% y la corrección de mayo/junio vio al TGD perder casi un 22% en su peor momento. El mercado alcista de 2008-2011 vio al TGD pasar por tres correcciones de aproximadamente un 25%. Sin embargo, desde ese mínimo clave en septiembre de 2018 en 147, el TGD ha ganado más de 150% y estamos a 113% del mínimo de marzo de 2020. El gran mercado alcista de 2008-2011 vio al TGD ganar aproximadamente un 200%. Las grandes oscilaciones en las acciones de oro no son inusuales, dado lo pequeño que es el mercado. Si y cuando el TGD logre superar los 390, los objetivos potenciales son de hasta 460 con un potencial adicional de hasta 500, dependiendo de lo poderoso que sea el movimiento. Un movimiento a 460 sería un nuevo récord histórico para el TGD, eliminando los 455 que se vieron en 2011. Pero hasta que no superemos los 390, no podemos ignorar la desventaja. Un desglose por debajo de 350 sería negativo. Un desglose por debajo de 335 sería potencialmente peligroso y podríamos ver que el TGD podría caer a 265. El MA de 200 días está actualmente en 318, el mínimo de junio de 2020 estaba en 290, y hay un potencial apoyo importante a largo plazo cerca de 265/270. El patrón nos parece una bandera alcista, pero nunca podemos descartar el lado negativo hasta que eliminemos firmemente los puntos positivos.

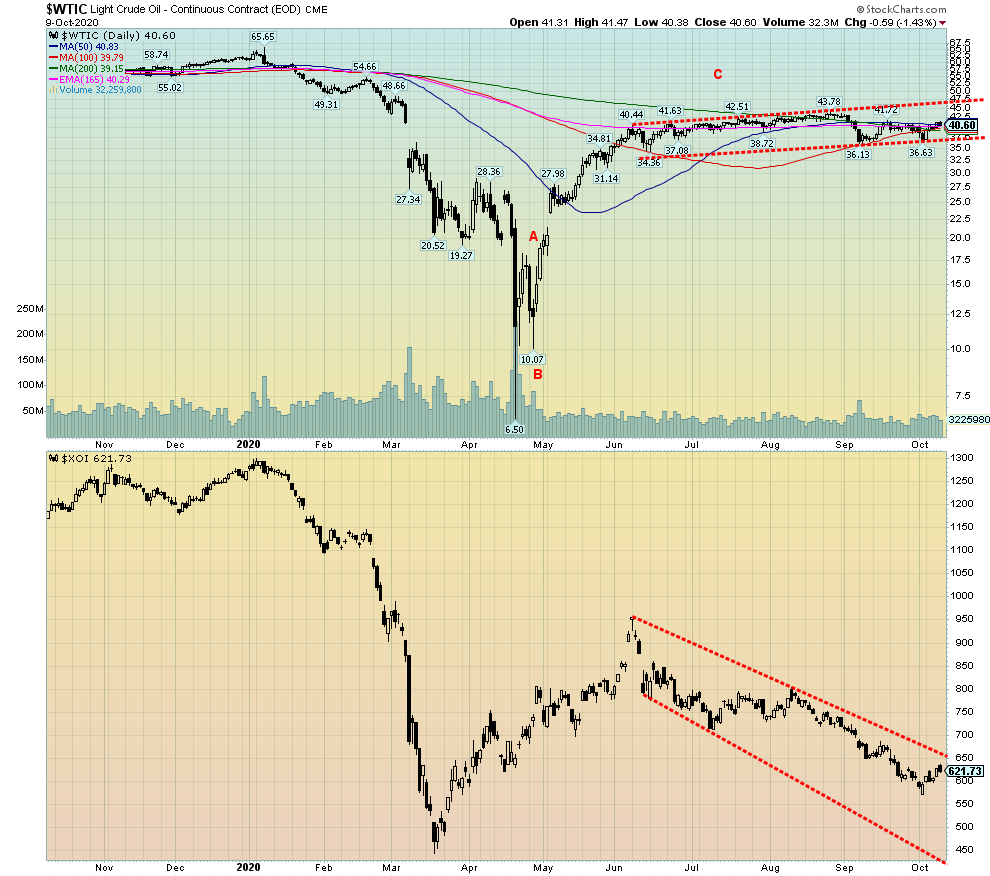

La volatilidad todavía parece dominar, incluso el mercado del petróleo. La semana anterior el petróleo del WTI cayó por debajo de los 37 dólares después de que se anunciara que Trump había bajado con el COVID. Luego, esta semana, el huracán Delta cerró el 90% de la producción de petróleo del Golfo. El resultado fue que los precios del petróleo volvieron a subir por encima de los 40 dólares, ganando un 9,6% en la semana. El cierre del Golfo también ayudó al gas natural (GN), ya que subió aún más, un 12,6% en la semana. Las acciones de energía se adjudicaron, ya que el índice de petróleo y gas ARCA (XOI) subió 4,9% y el índice de energía TSX (TEN) subió 8,6%. Nada como un pequeño huracán para ayudar a este golpeado sector.

Entonces, ¿durará mucho tiempo? El petróleo del WTI no parece romperse, pero tampoco parece romperse al alza. Sólo está atrapado en un rango de sube y baja de aproximadamente $36 a $43/$44. Y, una vez más, aquí estamos en el punto medio. Dado que el petróleo probablemente se ha cotizado en una economía en desaceleración y parece impermeable a las elecciones de los EE.UU. sin mostrar ninguna predilección por ninguno de los candidatos, es más probable que este rango de comercio continúe en lugar de que estalle de cualquier manera. Naturalmente, no podemos descartar la posibilidad de una ruptura de una manera u otra. Una ruptura por debajo de 36 dólares podría tener como objetivo una baja de 28 dólares por 29 dólares, mientras que una ruptura por encima de 44 dólares podría tener como objetivo una subida de 50 dólares por 51 dólares.

Arabia Saudita es un comodín en la ecuación. Sus costos de producción son tan bajos que si quieren eliminar la competencia, podrían absorber otra fuerte caída de los precios, aunque se sabe que necesitan alrededor de 80 dólares para equilibrar su extravagante presupuesto. Los bajos precios son, sin embargo, devastadores para la ya maltratada industria de la fractura y las arenas petrolíferas de Alberta. Nadie está explorando exactamente en estos días, tampoco, ya que el petróleo más accesible del mundo ya se conoce y la mayoría de los descubrimientos son profundos, bajo el agua, o muy sucios. La caída de los precios de la energía limpia no ayuda al petróleo.

La demanda de gasolina sigue siendo buena, pero la demanda de combustible para aviones está deprimida. Desafortunadamente, normalmente no pueden producir uno sin el otro. Como resultado, los márgenes se reducen. El huracán Delta está causando estragos y la industria petrolera venezolana se encuentra en un estado de colapso al saber que el número de plataformas de perforación ha caído a cero. A pesar de todo, el petróleo no va a colapsar y mientras esté causando restricciones presupuestarias no esperen que Arabia Saudita, Rusia o cualquiera de los otros productores de petróleo de Oriente Medio colapsen. Incluso la OPEP ha reconocido el potencial de la demanda máxima, pero todavía estamos a varios años de eso.

Nuestra expectativa es que este rango de comercio es más probable que continúe que resulte en una ruptura importante de una manera u otra. Sin embargo, hay que estar preparados si la marea cambia.

Copyright David Chapman, 2020

Descargo de responsabilidad

David Chapman no es un servicio de asesoría registrado y no es un comerciante de mercado exento (EMD) ni un asesor financiero con licencia. No damos ni podemos dar asesoramiento individualizado de mercado. David Chapman ha trabajado en la industria financiera por más de 40 años, incluyendo grandes corporaciones financieras, bancos y agentes de inversión. La información en este boletín es sólo para fines informativos y educativos. No debe ser considerada como una solicitud de una oferta o venta de cualquier valor. El lector asume todo el riesgo al comerciar con valores y David Chapman aconseja consultar a un asesor financiero profesional licenciado antes de proceder con cualquier comercio o idea presentada en este boletín. David Chapman puede ser dueño de acciones de las empresas mencionadas en este boletín. Compartimos nuestras ideas y opiniones sólo con fines informativos y educativos y esperamos que el lector realice la debida diligencia antes de considerar una posición en cualquier valor. Eso incluye la consulta con su propio asesor financiero profesional licenciado.

—

(Imagen destacada de Martin Sanchez por Unsplash)

DESCARGO DE RESPONSABILIDAD: Este artículo fue escrito por un tercero y no refleja la opinión de Born2Invest, su dirección, personal o sus asociados. Por favor, revise nuestro Descargo de responsabilidad para más información.

Este artículo puede incluir declaraciones sobre el futuro. Estas declaraciones prospectivas se identifican generalmente con las palabras «creer», «proyectar», «estimar», «llegar a ser», «planear», «querer» y expresiones similares. Estas declaraciones prospectivas implican riesgos conocidos y desconocidos, así como incertidumbres, incluidas las que se tratan en las siguientes declaraciones de advertencia y en otras partes de este artículo y de este sitio. Aunque la Compañía puede creer que sus expectativas se basan en suposiciones razonables, los resultados reales que la Compañía puede lograr pueden diferir materialmente de cualquier declaración con miras al futuro, que refleja las opiniones de la administración de la Compañía sólo a partir de la fecha del presente documento. Además, asegúrese de leer estas revelaciones importantes.