Nos acercamos a un año y medio desde que se puso en marcha una de las pandemias más mortíferas jamás registradas. Sí, mortífera porque la COVID-19 figura ahora entre las 10 pandemias más mortíferas de todos los tiempos. Sin embargo, el problema de esta valoración es que el recuento del número de muertos de las plagas antiguas y medievales es extremadamente impreciso. Sólo en los últimos 100 años, más o menos, se han mantenido cifras más precisas, e incluso éstas parecen estar subestimando los casos y las muertes reales. Una cosa que sí sabemos es que el número total de muertes que se registran en los países ha sido muy superior a lo que normalmente se habría esperado basándose en las cifras anteriores a la pandemia, no sólo en las naciones occidentales sino también en Asia, África y América Latina. No se sabe si pueden atribuirse a COVID-19. Cabe destacar que, mientras que COVID-19 se ha cobrado oficialmente más de 3,7 millones de vidas, la pandemia de SIDA que se puso en marcha a principios de la década de 1980 ha matado a unos 30-40 millones de personas en todo el mundo y sigue siendo una pandemia activa.

Así que, no, la pandemia de COVID-19 no está a la altura de la peste de Justiniano en el siglo VI , la peste negra del siglo XIV (que se repitió con cierta regularidad en el siglo XIX e incluso algunos casos en el siglo XX ), o las plagas de viruela que se estima que fueron un factor de muerte de más del 80-90% de las poblaciones nativas americanas desde el siglo XVI hasta el XIX e incluso en el siglo XX . Se calcula que la llamada gripe española de 1918-1920 mató a más de 50 millones de personas. Si bien es cierto que el COVID-19 se encuentra entre los 10 primeros puestos, esta pandemia queda muy lejos de las mayores plagas de la historia.

Podría decirse que uno de los mayores impactos negativos de la pandemia ha sido el impacto en la economía mundial. En el año 2020, casi todo el mundo se sumió en una profunda recesión, con millones de parados y empresas en quiebra. Esta es la segunda crisis tumultuosa del último año y medio.

El mercado laboral implosionó mientras los gobiernos trataban desesperadamente de frenar la pandemia. Millones de personas se encontraron de repente en el paro, en el peor de los casos, o en el despido temporal (con retorno desconocido), en el mejor. Todavía se está calculando el impacto negativo resultante en miles de pequeñas empresas. En su punto álgido, más de tres millones de personas perdieron sus puestos de trabajo en Canadá y más de 22 millones en EE.UU. Un año y medio más tarde no están ni siquiera cerca de recuperar los puestos de trabajo perdidos y millones siguen en el paro. Muchos esperan un aumento de las quiebras.

El resultado fue que los programas de apoyo del gobierno se dispararon y los déficits y la deuda se dispararon. Desde enero de 2020, el balance de la Fed se ha disparado en casi 3,8 billones de dólares (+90%). La deuda federal de Estados Unidos ha aumentado en 4,9 billones de dólares (21%). Toda la deuda de Estados Unidos, incluyendo la del gobierno, la de las empresas y la del consumidor, ha aumentado en más de 8 billones de dólares (11%). En cuanto al PIB, ha subido 24.500 millones de dólares, es decir, un 1,4%. La deuda pública de Canadá ha aumentado en unos 500.000 millones de dólares, es decir, un 40%. Mientras tanto, el balance del Banco de Canadá (BofC) se ha disparado en más de 360.000 millones de dólares, es decir, un 200%. El PIB de Canadá ha subido 142.000 millones de dólares desde 2019 o cerca del 8%. Como decimos, hemos gastado mucho dinero y nos hemos endeudado mucho para quedarnos quietos económicamente, incluso mientras millones de personas siguen desempleadas.

La tercera perturbación significativa fue en la política, al menos para los Estados Unidos. Las elecciones fueron extremadamente polémicas y divisivas. El resultado fue una participación récord. Una vez concluidas las elecciones, se denunció la existencia de un fraude, ya que el presidente en funciones se negó a conceder las elecciones. Aunque se presentaron numerosas impugnaciones en numerosos estados, casi todas fueron desestimadas por los tribunales. El contencioso culminó el 6 de enero de 2021, el día en que el Congreso y el Senado de Estados Unidos debían confirmar los resultados de las elecciones. Ese día, una turba que apoyaba al presidente en funciones irrumpió en el Capitolio, provocando disturbios, enfrentándose a la policía, dejando cinco muertos durante los disturbios o después y docenas de heridos, interrumpiendo el recuento de los votos electorales, obligando a los legisladores a huir y esconderse, y seguido después por cientos de arrestos.

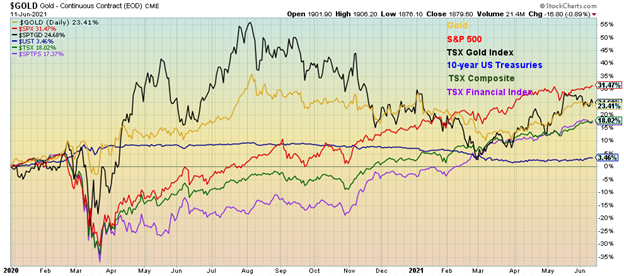

Sin embargo, con este telón de fondo -la pandemia, la implosión del mercado laboral y el caos político-, la bolsa subió. El S&P 500 ha ganado un 31,5% desde el 1 de enero de 2020. Desde las profundidades de la caída de la pandemia de marzo de 2020, el S&P 500 ha subido más del 83%. Nuestro gráfico siguiente muestra el rendimiento del S&P 500 frente al oro (+23,4%), el índice TSX Gold (TGD) (+24,7%), el TSX Composite (+18,0), el índice TSX Financials (TFS) (+17,4%) y el bono del Tesoro estadounidense a 10 años (+3,5% antes de intereses).

Rendimiento del 1 de enero de 2020 al presente

¿Los ricos se hacen más ricos? ¿La desigualdad crece? Ciertamente, eso parece. Se calcula que los trabajadores perdieron 3,7 billones de dólares durante la pandemia, mientras que los multimillonarios ganaron 3,9 billones, gracias a la subida de la bolsa. Se trató de una enorme transferencia de riqueza, aunque los trabajadores fueron en su mayor parte amortiguados por las ayudas del gobierno y los programas de desempleo.

La desigualdad, ya amplia antes de las elecciones, se amplió aún más. Dependiendo de la fuente, el coeficiente de Gini (una medida estadística de la desigualdad económica y la distribución de la riqueza entre una población) para Estados Unidos se sitúa entre 41,5 y 48. La mayoría de las mediciones tienen ya al menos dos años de antigüedad. Es posible que el Gini estadounidense se haya ampliado aún más desde entonces, especialmente durante la pandemia. En Canadá, el coeficiente de Gini se aproxima a 30, pero esos datos tienen al menos 3 años de antigüedad y es más probable que se sitúen a mediados de los 30 en la actualidad. El de Estados Unidos es el más alto del G7 y se sitúa junto al de los países en desarrollo de África y América Latina.

Como hemos señalado antes, la distribución de la propiedad de las acciones favorece en gran medida a los ricos. En Estados Unidos, el 1% posee el 38% de todas las acciones y el 51% de las acciones de propiedad directa. El 10% más rico posee el 84% de todas las acciones y el 91% de todas las acciones de propiedad directa. El 50% inferior posee aproximadamente el 1% de todas las acciones y prácticamente ninguna acción de propiedad directa (fuente: Survey of Consumer Finances www.federalreserve.gov, www.nytimes.com). Las cifras son similares en Canadá. Con los mercados de valores en llamas desde la caída pandémica de marzo de 2020, no es de extrañar que los beneficios hayan ido a parar principalmente a los más ricos, contribuyendo así a la ampliación de la brecha de la riqueza.

La gran división de Main Street frente a Wall Street. Main Street lucha. Wall Street cuenta sus ganancias. Mientras tanto, el debate se centra en el gran número de ofertas de empleo y de puestos de trabajo que supuestamente no se cubren. Según la Oficina de Estadísticas Laborales (BLS), el número de puestos de trabajo vacantes, conocido como JOLTS, alcanzó un récord en abril con 9,3 millones. Muchos afirman que la razón de que haya tantas ofertas de empleo sin cubrir es que las prestaciones de desempleo son demasiado generosas. Veinticinco estados han aprobado leyes que ponen fin a las prestaciones de forma anticipada. Aunque, a primera vista, esto puede influir, lo más probable es que la realidad sea muy distinta.

Hay que tener en cuenta que la tasa de participación de la población activa ha caído al 61,6%, frente al 63,4% anterior a la pandemia. Esto nos indica que muchas personas ya no forman parte de la población activa o la han abandonado porque creen que no hay puestos de trabajo que se ajusten a sus habilidades o porque han abandonado por razones económicas.

Muchos trabajadores mayores se han jubilado anticipadamente. Se calcula que más de 2 millones de trabajadores en Estados Unidos han abandonado efectivamente la población activa porque son mayores y no ven un camino claro para volver a trabajar. El número de trabajadores de más de 55 años ha descendido un 5% desde que comenzó la pandemia, frente a sólo un 2% para los trabajadores de 35 a 54 años. Muchas de estas personas se están jubilando en un futuro muy inseguro, dado el bajo nivel de ahorro. Muchas mujeres, como cuidadoras principales, han dejado de trabajar para cuidar a los niños pequeños en edad escolar que no van a la escuela porque ésta está cerrada o para cuidar a los padres ancianos. Sigue habiendo miedo al COVID, sobre todo en el sector del ocio y el alojamiento, que es el que más puestos de trabajo ofrece. Los bajos salarios también influyen. Sigue existiendo un gran desajuste entre las cualificaciones y los requisitos del puesto de trabajo y la ubicación geográfica. Hay una gran reticencia a trasladarse y muchos no pueden permitirse el lujo de hacerlo. Un puesto de trabajo en el sector de la hostelería en una ciudad de altos alquileres como San Francisco tendrá problemas para reclutar trabajadores con un salario bajo y, como estos trabajadores no pueden permitirse los alquileres cerca del puesto de trabajo, se ven obligados a vivir demasiado lejos y carecen de medios para llegar a tiempo.

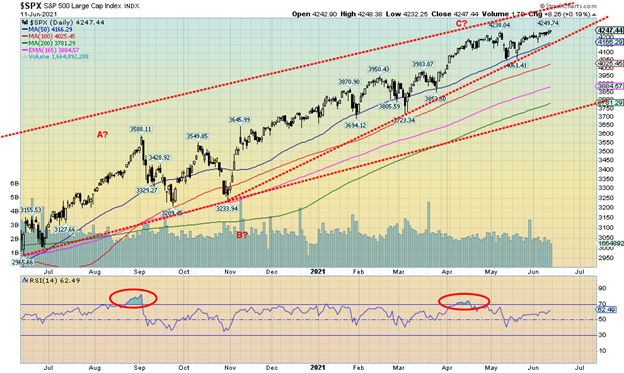

Mientras tanto, el mercado bursátil juega a subir o a fracasar aquí por una corrección muy necesaria. Podemos avisar, pero sólo sabremos que la bolsa se está rompiendo una vez que rompa los puntos clave. Los indicadores siguen estando en la estratosfera. Ya hemos mencionado anteriormente que el PE del S&P 500 de Shiller está en 37,62, el nivel más alto que ha visto desde el pico de la burbuja puntocom de diciembre de 1999. La rentabilidad por dividendos del S&P 500 está en el 1,36%, el nivel más bajo visto desde la Gran Recesión de 2007-2009. Las recompras de acciones han desempeñado un papel importante no sólo en la subida del mercado de valores, sino también en la reducción de la rentabilidad por dividendos, ya que se prefieren las ganancias de capital a los dividendos. En general, la rentabilidad de los dividendos es la más baja desde el pico de la burbuja de las puntocom en el año 2000 (1,11% en agosto de 2000), que ya era un nivel históricamente bajo. Lo mismo ocurre con la rentabilidad de los beneficios, que también está en su nivel más bajo (2,22%) desde la Gran Recesión de 2007-2009 (el mínimo fue en mayo de 2009, con un 0,81%). La deuda de los márgenes está en niveles récord (887.000 millones de dólares en abril de 2021).

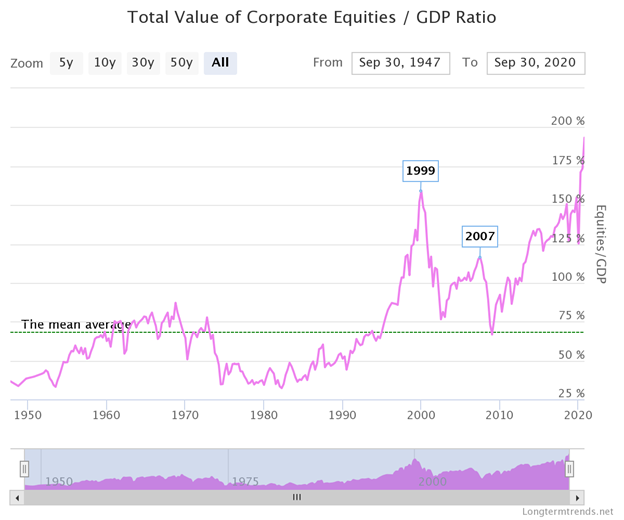

Si la relación entre la capitalización del mercado y el PIB debe ser una medida de la espesura del mercado bursátil, entonces el valor actual de las acciones corporativas (conocido como el Indicador Buffett) con respecto al PIB está en máximos históricos. Este indicador sólo ha estado en juego desde finales de la década de 1940, pero ha registrado con éxito máximos en la década de 1960, 1999 y 2007. El nivel actual está más allá de cualquiera de esos máximos importantes. Según esta medida, las valoraciones están en la estratosfera.

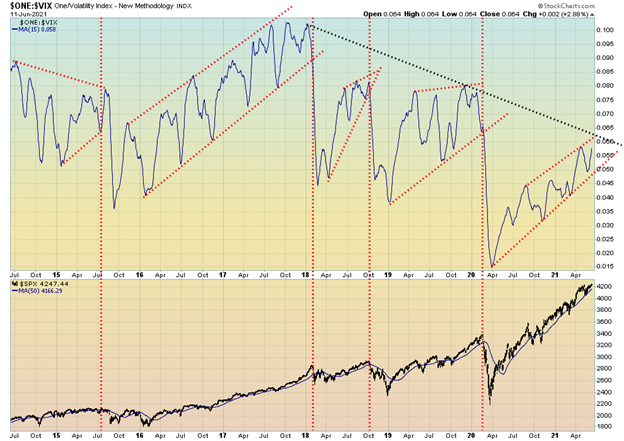

La volatilidad es una medida de la complacencia en el mercado. La complacencia extrema conduce a todo tipo de locuras. Pensemos en las criptomonedas (Bitcoin, Dogecoin, etc.), en los SPAC y, recientemente, en los «Meme Stocks» (es decir, GameStop y, más recientemente, AMC). Pero nuestro gráfico siguiente del indicador VIX (invertido) frente al S&P 500 muestra una divergencia creciente bastante interesante. Sí, el Indicador VIX invertido ha estado subiendo con el S&P 500, pero el indicador no se acerca a los niveles vistos en 2016, 2018 y 2019, incluso cuando el S&P 500 hace nuevos máximos históricos, una divergencia. Aunque la formación del indicador VIX invertido está incompleta como en los periodos anteriores, parece estar formando un triángulo de cuña ascendente que es bajista. Aunque se observa que el mercado aún podría hacer un máximo mayor, la lucha actual podría ser una señal de que se está cansando.

VIX invertido frente a S&P 500

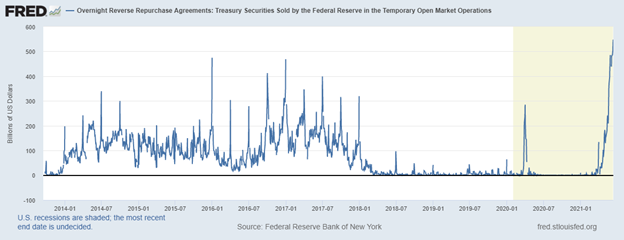

La actual vacilación del mercado podría estar relacionada con la posibilidad de que aumente la inflación (véase el Gráfico de la Semana) y con la actual confusión causada por la Fed sobre su programa de repos inversos en curso. Una vez más, la Fed llevó a cabo repos inversos en los mercados, con un récord de 547.000 millones de dólares el 11 de junio. Cada día parece traer un nuevo récord. Los repos inversos son lo opuesto a los repos en el sentido de que drenan el efectivo de los mercados y aparecen como un pasivo en el balance de la Fed: dinero que se debe a las contrapartes. Todo esto es extraño en la medida en que la Fed continúa con su programa QE por valor de 120.000 millones de dólares al mes (pone dinero en el sistema financiero) mientras drena el exceso de reservas del sistema financiero con los repos inversos. Los repos inversos suelen emplearse a finales de trimestre y de año para equilibrar el sistema financiero. Sin embargo, esto ha estado ocurriendo a mediados del trimestre.

Seguimos preguntándonos si existe un problema, ya que parece que la Reserva Federal está dando con una mano (QE) mientras toma con la otra (repos inversos). La semana que viene es la reunión del FOMC y la decisión sobre los tipos de interés (no se espera nada) junto con las proyecciones económicas. Se espera algún comentario sobre la inflación y posiblemente incluso se hable de una reducción de los tipos de interés. La Fed camina por la cuerda floja. Si sube los tipos de interés, los mercados se asustan y la bolsa podría desplomarse y devolver la economía a la recesión (oficialmente, nunca ha salido de ella). Así que, para evitarlo, la Fed tiene que mantener el QE. Pero se arriesga a que haya más inflación de activos. Y la Fed no quiere que el tipo de interés a un día sea negativo. Por lo tanto, la Fed tiene que absorber todo ese exceso de liquidez a través de repos. Como decimos, la Fed da (QE) y quita (repos). Pero la otra cara de la moneda es que los bancos tienen demasiado dinero y no saben qué hacer con él. De hecho, los préstamos han disminuido. Por lo tanto, lo que también nos dice es que cualquier mejora en la economía es ilusoria. Los rendimientos de los bonos están bajando, no subiendo. Como resultado, estaríamos un poco nerviosos por el mercado de valores.

Reposiciones inversas a un día

Ha sido un año (y medio) bastante movido. Pandemia, implosiones laborales, caos político y un mercado bursátil en alza. Se avecina una corrección, que empezará este mes o en julio, pero se avecina. La pregunta es: ¿cuán profunda? No, todavía no esperamos una caída. Pocos mercados bajistas comienzan con un desplome, como ocurrió en 1929 o incluso como vimos en 1987 y 2020. Lo más probable es que se produzca un retroceso superficial (¿del 10% al 15%?), como ocurrió en el año 2000 y de nuevo en 2007, antes de que se produzca un descenso mayor. El mercado alcista actual tiene 12 años. En teoría, sólo ha sido superado por el mercado alcista de 1982-2000. Con la excepción del pánico pandémico de marzo de 2020, que resultó desagradable pero de corta duración, todas las correcciones (2011 y 2015/2016) han sido poco profundas, por debajo del 20%. El mercado alcista de 1982-2000 experimentó una desagradable corrección (1987) y tres correcciones poco profundas (del 20% o menos) en 1984, 1990 y 1998. Todas las señales siguen apuntando a que se avecina otra corrección, que comenzará este mes o, a más tardar, en julio.

La pandemia continúa

Las cosas se están ralentizando. Las restricciones están desapareciendo. Las cosas se están abriendo de nuevo. Respira una señal de alivio. Y espera que las variantes no se disparen lo suficiente como para llevarnos a todos al bloqueo de nuevo. El MA de 7 días de casos ha bajado a unos 381 mil/día. Las muertes han bajado a 10.500 al día, lo que sigue siendo alto, pero está lejos de los máximos de casi 15.000 al día. En los Estados Unidos, lo mismo. Los casos diarios han bajado a menos de 16.000 al día. Muy lejos de los 251 mil casos/día registrados en enero de 2021. Las muertes bajaron a menos de 400/día desde un pico de alrededor de 3.500/día. En Canadá, lo mismo: los casos bajaron a unos 1.400/día y las muertes a unos 30/día. Todos podemos respirar aliviados. Pero aún no ha terminado, aunque los vacunados aumenten. Y el mundo occidental está donando mil millones de vacunas al mundo en desarrollo.

Domingo 13 de junio de 2021 – 15:17 GMT

Mundo

Número de casos: 176,548,816

Número de muertes: 3.813.286

Casos por millón: 22.650

Muertes por millón: 489.2

ESTADOS UNIDOS

Número de casos: 34,316,005

Número de muertes: 614.958

Casos por millón: 103.101

Muertes por millón: 1.848

Canadá

Número de casos: 1,401,006

Número de muertes: 25.914

Casos por millón: 36,815

Muertes por millón: 681

Fuente: www.worldometers.info/coronavirus

Gráfico de la semana

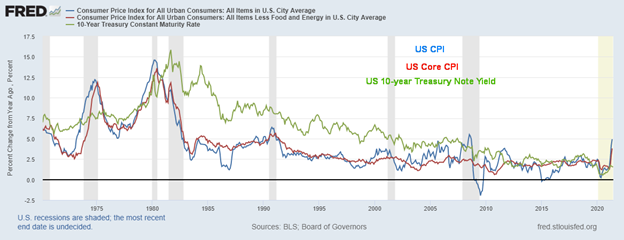

No se puede negar que los expertos en histeria inflacionista están gobernando el día, dado el último informe del IPC. Una vez más, escuchamos cómo estamos a punto de entrar en la nueva hiperinflación de la República de Weimar. Y eso a pesar de que no estamos ni siquiera cerca de la inflación de los años 70. El informe del IPC publicado el 10 de junio se situó ligeramente por encima de las expectativas. El IPC de mayo subió un 0,6%, frente al 0,8% de abril. El mercado esperaba al menos un 0,5%. El IPC interanual subió un 5,0%, frente a una expectativa del 4,7%. Pero, de nuevo, como en abril, la variación interanual venía de un profundo mínimo pandémico. El próximo mes podría ser más revelador. La tasa de inflación subyacente (sin alimentos ni energía) aumentó un 3,8% interanual, frente a una previsión del 3,4%. Es la tasa de inflación subyacente en la que se centra la Fed. El aumento de la tasa del IPC es el más alto desde 2008.

Si alguien se tomara la molestia de examinar las cifras de la inflación, descubriría que el 70% de la subida del 5% es atribuible a sólo cinco partidas. Los cinco grandes fueron: energía/productos, coches y camiones usados, comida fuera de casa, alquiler de coches y camiones, y tarifas aéreas. Cada uno de ellos contribuyó con un 41,6%, un 0,18%, un 0,05%, un 0,04% y un 0,03% respectivamente a la subida del IPC. Obsérvese que los precios de los alimentos no se encuentran entre los cinco grandes. Con todo el mundo obsesionado con los precios del petróleo (que han subido un 45% en lo que va de 2021), es digno de mención que el volátil componente energético haya contribuido tanto. Muchas materias primas se han enfrentado a problemas de oferta, en contraposición a un repentino aumento de la demanda. El petróleo es abundante, pero los principales productores, como Arabia Saudí, han estado conteniendo y recortando la producción para ayudar a impulsar los precios del petróleo. Sin embargo, Arabia Saudí también ha estado en el centro de las guerras de precios, ya que son ellos los que tienen la capacidad de inundar el mercado y hacer bajar los precios bruscamente si así lo desean.

Otros, como los alquileres de coches, aumentaron debido a las notables quiebras del año pasado. Las tarifas de las aerolíneas se dispararon cuando el turismo se desplomó y las compañías aéreas se vieron en una situación financiera desesperada a causa de la pandemia. Las aerolíneas vendieron aviones para sobrevivir. ¿Es volar una necesidad? Lo mismo ocurre con la comida fuera de casa, ya que los restauradores intentan compensar los cierres. Pero, de nuevo, ¿es la comida para llevar una necesidad? La compra de coches y camiones se puede aplazar. La escasez de chips en Asia ha causado estragos en la industria del automóvil. Además, se han producido cierres de fábricas, no han salido nuevos inventarios al mercado y las empresas de alquiler de coches han vendido sus inventarios para sobrevivir.

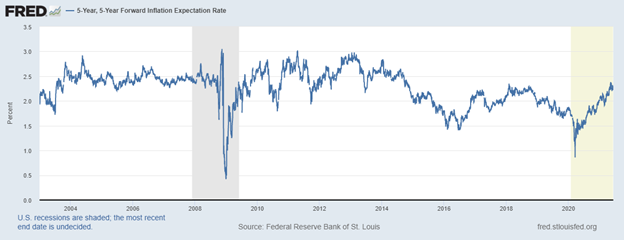

Las expectativas de inflación están aumentando, tal y como se observa en el siguiente gráfico de expectativas de inflación a 5 años. De nuevo, se observa que gran parte de las expectativas de inflación se centran en los precios del petróleo o, más concretamente para los consumidores, en el precio de la gasolina en el surtidor. En la actualidad, esas expectativas siguen estando por debajo de los niveles observados entre 2010 y 2014, aunque estén aumentando.

Expectativas de inflación a 5 años y a 5 años vista 2003-2021

Muchos de estos aumentos de precios señalados se debieron a la pandemia y son cíclicos. A medida que el mundo vuelva a la normalidad, las cadenas de suministro podrían corregirse. Estamos seguros de que la Reserva Federal tendrá en cuenta estas y otras cuestiones al examinar estas cifras y es muy poco probable que reaccione de forma exagerada. El FOMC se reúne esta semana y la inflación y el tapering estarán seguramente en la agenda.

Por último, está la verdadera rareza. En lugar de subir, como muchos esperaban, el rendimiento de los bonos a 10 años ha bajado. El bono del Tesoro estadounidense a 10 años cayó al 1,46% esta semana (véase el comentario posterior sobre los bonos), frente al 1,56% de la semana pasada y el reciente máximo del 1,74%. Si había miedo a la inflación, ¿por qué el mercado de bonos está haciendo lo contrario de lo que cabría esperar? Los bonos tienden a liderar y lo que el mercado de bonos parece sugerir es que la inflación podría ser realmente transitoria y las expectativas son de una desaceleración de la economía en los próximos meses y en 2022. El mercado bursátil subió, ya que también pareció aceptar que cualquier inflación que exista es beneficiosa y se debe a la reapertura. Riesgo en. En cuanto a la hiperinflación de la República de Weimar, ¡fuera!

MERCADOS Y TENDENCIAS

| Ganancias (Pérdidas) Tendencias | ||||||||

| Cierre 31/12/20 | Cierre Jun 11/21 | Semana | YTD | Diario (corto plazo) | Semanal (Intermedio) | Mensual (Largo Plazo) | ||

| Índices bursátiles | ||||||||

| S&P 500 | 3,756.07 | 4.247,44 (nuevos máximos) | 0.4% | 13.1% | arriba | arriba | arriba | |

| Dow Jones de Industriales | 30,606.48 | 34,479.60 | (0.8)% | 12.7% | arriba | arriba | arriba | |

| Dow Jones Transportes | 12,506.93 | 15,327.39 | (0.9)% | 22.6% | abajo | arriba | arriba | |

| NASDAQ | 12,888.28 | 14,069.42 | 1.9% | 9.2% | arriba | arriba | arriba | |

| S&P/TSX Composite | 17,433.36 | 20.138,35 (nuevos máximos) | 0.6% | 15.5% | arriba | arriba | arriba | |

| S&P/TSX Venture (CDNX) | 875.36 | 979.70 | 0.2% | 11.9% | arriba | arriba | arriba | |

| S&P 600 | 1,118.93 | 1.396,25 (nuevos máximos) | 0.9% | 24.8% | arriba | arriba | arriba | |

| Índice MSCI World | 2,140.71 | 2.379,32 (nuevos máximos) | 0.9% | 11.2% | arriba | arriba | arriba | |

| Índice NYSE Bitcoin | 28,775.36 | 37,280.74 | 1.6% | 29.6% | abajo | neutral | arriba | |

| Índices de acciones mineras de oro | ||||||||

| Índice de Bancos de Oro (HUI) | 299.64 | 307.37 | (1.9)% | 2.6% | al alza (débil) | arriba | arriba | |

| Índice de oro TSX (TGD) | 315.29 | 325.80 | (0.5)% | 3.3% | al alza (débil) | neutral | arriba | |

| Rendimiento de la renta fija/espacios | ||||||||

| Rendimiento de los bonos del Tesoro de EE.UU. a 10 años | 0.91 | 1.46% | (6.4)% | 60.4% | ||||

| Rendimiento de los bonos a 10 años CGB de Cdn. Rendimiento de los bonos a 10 años CGB | 0.68 | 1.37% | (6.2)% | 101.5% | ||||

| Vigilancia de la recesión Diferenciales | ||||||||

| Diferencial del Tesoro estadounidense a 2 años y 10 años | 0.79 | 1.31% | (7.1)% | 65.8% | ||||

| Diferencial Cdn 2 años 10 años CGB | 0.48 | 1.04% | (9.6)% | 116.7% | ||||

| Monedas | ||||||||

| US$ Índice | 89.89 | 90.55 | 0.5% | 0.7% | neutral | abajo | abajo | |

| Canadiense $ | 0.7830 | 0.8220 | (0.8)% | 4.9% | al alza (débil) | arriba | arriba | |

| Euro | 122.39 | 121.07 | (0.5)% | (1.1)% | neutro | arriba | arriba | |

| Franco suizo | 113.14 | 111.30 | 0.1% | (1.6)% | arriba | al alza (débil) | arriba | |

| Libra esterlina | 136.72 | 141.14 | (0.4)% | 3.2% | al alza (débil) | arriba | arriba | |

| Yen japonés | 96.87 | 91.18 | (0.1)% | (5.9)% | abajo | abajo | abajo | |

| Metales preciosos | ||||||||

| Oro | 1,895.10 | 1,879.60 | (0.7)% | (0.8)% | arriba | arriba | arriba | |

| Plata | 26.41 | 28.15 | 0.9% | 6.6% | arriba | arriba | arriba | |

| Platino | 1,079.20 | 1,151.10 | (1.1)% | 6.7% | abajo | al alza (débil) | al alza | |

| Metales básicos | ||||||||

| Paladio | 2,453.80 | 2,780.80 | (2.2)% | 13.3% | abajo | arriba | arriba | |

| Cobre | 3.52 | 4.54 | 0.2% | 29.0% | neutral | arriba | arriba | |

| Energía | ||||||||

| Petróleo WTI | 48.52 | 70,91 (nuevos máximos) | 1.9% | 46.2% | arriba | arriba | arriba | |

| Gas natural | 2.54 | 3.30 | 6.5% | 29.9% | arriba | arriba | arriba |

Los nuevos máximos/mínimos se refieren a nuevos máximos/mínimos de 52 semanas y, en algunos casos, a máximos históricos.

Sólo podemos conjeturar que se trata de temores a la inflación, pero tal vez no de temores a la inflación. En lugar de asustarse por las cifras de la inflación, el S&P 500 subió (arriesgándose) haciendo nuevos máximos históricos. Bueno, apenas. Así que no nos vamos a emocionar demasiado todavía. Nadie más se unió al S&P 500, a menos que se cuente el Value Line, el NYSE Composite, el AMEX, el S&P 100, el S&P 600 y el Wilshire 5000. Ah, sí, y los Russell 1000, 2000 y 3000. Así que sí, el S&P 500 no estaba solo. Pero los demás índices principales no lo hicieron: una divergencia. El Dow Jones de Industriales (DJI) cayó un 0,8% y el Dow Jones de Transportes (DJT) un 0,9%. Entonces, ¿quién tiene razón? Si todo sigue al alza esta próxima semana, la fiesta continúa. Una advertencia: todos esos nuevos máximos históricos apenas superaron los niveles anteriores. No se trata precisamente de grandes éxitos. En otra divergencia, el índice S&P 500 Equal Weight cayó un 1,1% después de alcanzar nuevos máximos históricos. ¿Un mensaje? Pero con los valores de pequeña capitalización disfrutando de una buena semana, el mensaje fue muy variado, ya que en un mercado alcista las pequeñas capitalizaciones suelen ir en cabeza.

Por otra parte, el TSX Composite se unió a la fiesta con un máximo histórico, subiendo un 0,6%, y el TSX Venture Exchange (CDNX) ganó un 0,2%. El índice MSCI World también alcanzó nuevos máximos históricos, con una subida del 0,9%. En la UE, el FTSE londinense subió un 0,8%, el CAC 40 parisino se sumó a la lista de máximos históricos, con una subida del 1,3%, mientras que el DAX alemán alcanzó nuevos máximos históricos, aunque cerró la semana sin cambios. En Asia, el índice chino de Shanghai (SSEC) bajó un pequeño 0,1%, mientras que el índice japonés Nikkei de Tokio (TKN) se mantuvo plano en la semana. El Bitcoin continuó consolidándose aquí, ganando un 1,6%; sin embargo, creemos que es una consolidación bajista y que una vez que el Bitcoin rompa por debajo de los 30.000 dólares, debería iniciarse un descenso hasta los 20.000 dólares.

El motor que llevó al S&P 500 a nuevas cotas fue el buen comportamiento de los valores tecnológicos. El hecho de que los rendimientos de los bonos del Tesoro de EE.UU. bajaran en lugar de subir ante las cifras de la inflación también ayudó a impulsar el mercado al alza, ya que el riesgo de inflación se atenuó. Los grandes ganadores de la inflación fueron los automóviles, las tarifas aéreas y los hoteles, todos ellos sectores de los que se esperaba un aumento a medida que la economía se abriera. Por lo tanto, se piensa que la inflación será transitoria. Todas las miradas estarán puestas en la reunión del FOMC de esta semana, con la expectativa de que los tipos de interés se mantengan donde están y que los rumores de reducción sean sólo eso, rumores. No esperamos realmente que ocurra nada en el frente de la reducción hasta al menos el final del verano/otoño, posiblemente la reunión de septiembre del 21-22 de septiembre. Además, el simposio anual de Jackson Hole se celebra del 26 al 28 de agosto.

El otro aspecto interesante de la semana pasada fue lo que parecía ser un cambio de los valores de valor (Berkshire Hathaway cayó un 2%) a los activos de riesgo (alta tecnología, ya que Amazon subió un 4,4% y Google un 2,5%). ¿Ha recuperado el mercado su confianza? Parece que sí, lo que podría allanar el camino a la subida de las cotizaciones una vez más esta próxima semana. Pero, en general, todas las miradas estarán puestas en la reunión del FOMC y esperarán con ansia las palabras de sabiduría de la Fed.

El NASDAQ sigue divergiendo con los demás índices principales en el sentido de que no ha hecho nuevos máximos, como sí hicieron los demás. Sin embargo, volvió a divergir, pero de forma diferente. El NASDAQ subió un 1,9%, incluso cuando el Dow (Industriales, Transportes) cayó. El S&P 500 subió, pero entonces algunos de los mismos valores que están en el NASDAQ también están en el S&P 500. Los grandes nombres tecnológicos tuvieron una semana mixta, pero un par de ellos alcanzaron nuevos máximos históricos. Facebook subió un 0,3% y Google ganó un 2,5%, ya que ambos alcanzaron nuevos máximos históricos. También subieron Apple +1,2%, Amazon +4,4% (mientras Jeff Bezos vuela al espacio), Microsoft +2,8%, Tesla +1,8%, Twitter +2,5% y Nvidia +1,4%, que también alcanzó un nuevo máximo histórico. Los perdedores fueron Netflix -1,2%, Baidu -2,8% y Alibaba -3,4%. Es significativo que el principal valor, Berkshire Hathaway, cayera esta semana, un 2%. ¿Podría el NASDAQ dirigirse a un triple techo? Pero los triples máximos son raros, por lo que podríamos alcanzar nuevos máximos históricos. El volumen ha disminuido, pero una ruptura firme por encima de los 14.250 puntos haría que el NASDAQ se disparara de nuevo. Los problemas comienzan por debajo de 13.600, ganan tracción por debajo de 13.500 y se desploman por debajo de 12.900. Por lo tanto, se trata de un triple techo, pero quizá no de un triple techo.

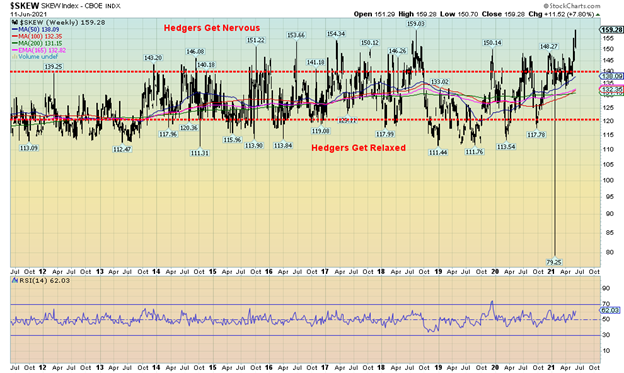

El índice SKEW es un indicador de sentimiento que generalmente se pasa por alto. ¿Qué es el índice SKEW? El índice SKEW es una medida del riesgo financiero en los mercados financieros. En cierto modo, es como el índice de volatilidad VIX, pero no es tan conocido. Es una aproximación tanto al sentimiento como a la volatilidad. El índice SKEW mide el riesgo de cola en el S&P 500. El riesgo de cola es lo que los estadísticos conocen como los extremos de la curva de distribución normal. Estar en la cola de una curva de distribución normal tiene poca probabilidad. Un colega describió una vez las colas de la curva de distribución normal de la siguiente manera. Si las observaciones caen en el 90% de la curva de distribución normal, todo el mundo se enriquece. Si caen en el 10% de las colas (5% a cada lado), todo el mundo está en bancarrota. Vale, quizá sea una exageración, pero sólo ligeramente. Ese principio se aplicó durante el crack financiero de 2008. Nunca pensaron que las hipotecas de alto riesgo entrarían en las colas. En general, si el Índice SKEW sube por encima de 140, los coberturistas se ponen nerviosos y empiezan a cerrar las escotillas. Si el índice SKEW se sitúa por debajo de 120, los hedgers se relajan; en otras palabras, es seguro comprar. Actualmente, con 159,28, el índice SKEW es el más alto de la última década. Los hedgers están nerviosos. Por cierto, el valor atípico de 79,25 en el gráfico es probablemente eso, un valor atípico que también puede ser un error de imprenta, ya que está fuera de la línea. El mensaje del índice SKEW es caveat emptor.

Una vez más, abran el champán, ya que el TSX sigue desafiando y alcanza otro máximo histórico en los 20.156 puntos. Nueve de los subíndices del TSX subieron la semana pasada y cinco de ellos alcanzaron nuevos máximos de 52 semanas o nuevos máximos históricos. El gran ganador de la semana fue Health Care (THC), que subió un 5,2%. Se registraron nuevos máximos en Income Trusts (TCM) +1,3%, Energy (TEN) +1,5%, Industrials (TIN) +0,7%, Real Estate (TRE) +2,3%, y Telecommunications (TTS) -0,4%. Sí, las Telecomunicaciones cayeron después de haber alcanzado nuevos máximos. Otros valores que perdieron fueron Consumo Discrecional (TCD) -0,7%, Finanzas (TFS) -0,7%, Oro (TGD) -0,4% y Metales y Minería (TGM) -0,6%. La pequeña capitalización de la Bolsa de Valores de Toronto (CDNX) logró un pequeño 0,2%. El TSX sigue operando a lo largo de lo que parece ser un canal ascendente. Una ruptura seria no se produce hasta por debajo de 19.450. Los indicadores diarios, semanales y mensuales están en general en territorio de sobrecompra. El mensaje es que sí, que todavía podríamos subir más, pero no hay que confiarse. Tomar beneficios y reducir el riesgo a estos niveles no es un pecado.

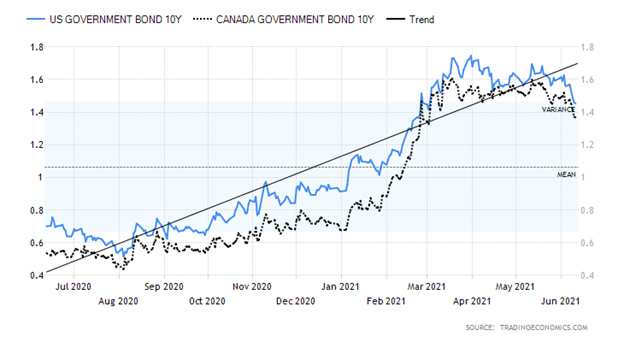

Bono del Tesoro estadounidense a 10 años/Bono del Estado canadiense a 10 años (CGB)

Aunque el mercado de valores es extremadamente importante, el mercado de bonos lo es aún más. Sin embargo, casi todos los expertos hablan del mercado de valores y generalmente ignoran el mercado de bonos. Sin embargo, el mercado de bonos es más grande que el mercado de valores: se estima que es de 106 billones de dólares, frente a los 95 billones de dólares de los mercados bursátiles mundiales. Por lo tanto, aunque hay que vigilar el mercado de valores, hay que escuchar el mercado de bonos. Y lo que el mercado de bonos nos dice ahora mismo es que los temores a la inflación son infundados. Si nos enfrentáramos a un enorme ciclo inflacionista, ¿por qué están cayendo los rendimientos de los bonos cuando deberían estar subiendo? Los rendimientos de los bonos subieron antes de que se conocieran las noticias sobre la inflación. Cuando se publicaron las noticias, los rendimientos de los bonos empezaron a caer de nuevo. Compra el rumor, vende la noticia.

No, no estamos sugiriendo que los rendimientos de los bonos estén a punto de desplomarse por completo de nuevo, y todavía no podemos descartar una eventual subida del 10 años hacia el 2,00%, pero la reciente caída de los rendimientos de los bonos por debajo del 1,50% probablemente ha cogido a algunos por sorpresa. En este caso, anticipamos que eso podría ocurrir, dado el vuelco observado en las últimas semanas. El bono del Tesoro estadounidense a 10 años cayó al 1,46% la semana pasada desde el 1,56% de la semana anterior y desde un máximo del 1,74% en marzo. El siguiente nivel a romper se sitúa en torno al 1,35% y, si eso ocurre, podríamos caer aún más hacia el 1,20% e incluso el 1,00%. El bono del Gobierno canadiense a 10 años (CGB) cayó al 1,37% desde el 1,46%. El CGB alcanzó un máximo del 1,60% en marzo. Incluso los diferenciales 2-10 (notas a 2 años menos notas a 10 años) se han reducido, con el diferencial 2-10 de Estados Unidos bajando al 1,31% y el diferencial 2-10 de Canadá bajando al 1,04%. No, no están indicando una recesión inminente. Normalmente, para que eso ocurra, deben ser negativos. Pero, por otra parte, los diferenciales del 2-10 no son tan elevados como en periodos anteriores, por encima del 2,00%. Todavía tenemos un camino a la baja que nos indica que las cosas pueden no ser tan halagüeñas en la economía como a muchos les gustaría. El aumento de los rendimientos de los bonos no es necesariamente una señal de problemas para el mercado de valores, ya que hay muchos casos en los que tanto los rendimientos de los bonos como el mercado de valores han subido juntos. Sin embargo, la caída de los rendimientos de los bonos ha sido a veces la premisa de que el mercado de valores está a punto de caer, especialmente cuando el mercado de valores ha estado en una subida constante y los rendimientos de los bonos bajan.

Sospechamos que muchos se sorprendieron esta semana pasada de que los rendimientos de los bonos cayeran a pesar de la anunciada subida del IPC. Fue lo contrario de lo que todo el mundo podría haber esperado. El mercado de bonos parece estar señalando que la inflación no es una preocupación, sino que podría estar más preocupado por la recesión que nunca termina.

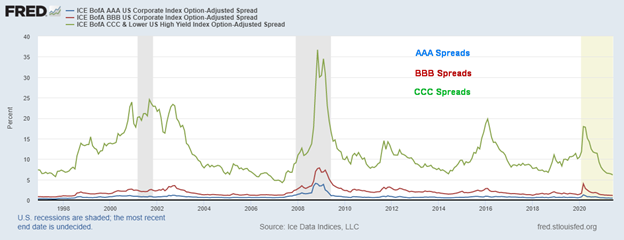

Diferenciales de AAA, BBB y CCC con respecto a los bonos del Tesoro de EE.UU. 1997-2021

El mercado sigue siendo complaciente con los diferenciales de crédito extremadamente bajos. Los diferenciales de crédito CCC, los bonos basura, y lo que es peor, con un 6,14%, son más bajos hoy que en 2006, en el punto álgido de la burbuja crediticia inmobiliaria y el colapso de las hipotecas de alto riesgo. Los diferenciales de crédito BBB, el nivel más bajo de los bonos con grado de inversión, con un 1,12%, también son tan bajos como en 2005/2006. Por último, los diferenciales de crédito AAA, con un 0,47%, son hoy más bajos que nunca en los últimos 25 años. Los diferenciales de crédito sólo tienen un camino a seguir y es el de la subida. Los compradores de bonos corporativos deben tener cuidado.

El índice del dólar tuvo una buena semana, con una subida del 0,5%. Las divisas sufrieron, ya que el euro bajó un 0,5%, el franco suizo ganó un 0,1%, la libra esterlina bajó un 0,4% y el yen japonés un 0,1%. El dólar canadiense podría haber hecho un tope, ya que cayó un 0,8%. Una ruptura de 82 nos indicaría que se ha alcanzado un techo y que podríamos volver a caer hacia el soporte de 80,5. Una ruptura por debajo de 80 sugeriría nuevos descensos. El rebote del índice US$ de la semana pasada podría seguir subiendo un poco más, pero hay una resistencia considerable desde 90,60 hasta 90,80 y luego hasta 91. Por encima de 91, y especialmente de 91,50, el índice del dólar estaría rompiendo. Sin embargo, la subida de la semana pasada parece ser parte de una posible formación de bandera bajista y, una vez que se rompa por debajo de 90, debería iniciarse el siguiente movimiento a la baja. Una ruptura por debajo de 89,50 indicaría que el siguiente movimiento a la baja está en marcha con objetivos potenciales hasta 88,00/88,50. El índice del dólar subió por las expectativas de inflación y la posibilidad de que suban los tipos de interés. Un Comité Federal de Mercado Abierto (FOMC) de esta semana podría frenar el entusiasmo por el dólar estadounidense.

Por segunda semana consecutiva, el oro no tuvo tracción. Esta semana pasada el oro bajó un 0,7%, ya que el mercado siguió rechazando los 1.900 dólares. La plata, sin embargo, divergió y ganó un 0,9% en la semana, siendo el único metal precioso que lo hizo. El platino cayó un 1,1%. Los metales con características de metales preciosos fueron mixtos. El paladio cayó un 2,2%, pero el cobre subió un 0,2%. Los valores auríferos también fueron blandos, ya que el índice Gold Bugs (HUI) cayó un 1,9% y el índice TSX Gold (TGD) bajó un 0,5%.

A pesar de esta semana floja, seguimos siendo positivos con respecto a los metales preciosos de cara al futuro. La razón principal es que la Reserva Federal está ahora entre la espada y la pared. Dadas las presiones inflacionistas, habrá quienes crean que la Fed se verá obligada a subir los tipos de interés y a empezar a reducirlos. Si eso ocurre, la economía, muy sensible, reaccionaría negativamente y la bolsa podría caer y el desempleo podría aumentar. Si no hace nada, las presiones inflacionistas crecerán; sin embargo, como hemos señalado, no creemos que se nos vaya de las manos. Dada la enorme cantidad de deuda de la economía, cualquier subida de los tipos de interés podría tener efectos devastadores. Es así de sensible.

Aun así, eso no significa que el oro no vaya a sufrir un nuevo retroceso. La MA de 200 días, cerca de 1.845 dólares, podría ser un imán para probar, por lo que no es descartable. Si bien una ruptura por debajo de los 1.875 dólares rompería la actual tendencia alcista, no es algo que pueda matar. La zona de 1.790$/1.810$ es mucho más importante. Por debajo de ese nivel se produciría un mercado bajista. La clave está en superar los 1.900$/1.920$ para sugerirnos que el oro podría probar su siguiente zona de resistencia en los 1.950$/1.960$. Por encima de los 2.000 dólares son probables nuevos máximos.

Hasta ahora, estas dos últimas semanas nos parecen una nueva consolidación en el contexto de una tendencia alcista. En la última subida, el oro subió unos 160 dólares desde el mínimo de abril. El retroceso ha sido sólo de un 3%. No es exactamente un gran incendio. Parece que estamos formando un banderín, pero aún podría transformarse en algo más. La clave podría estar en la próxima semana y en la reunión del FOMC.

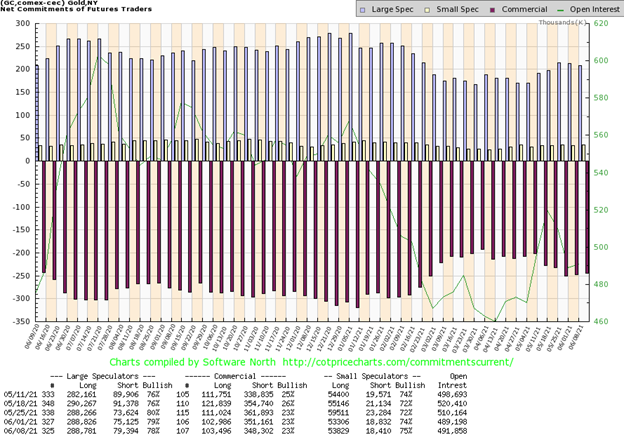

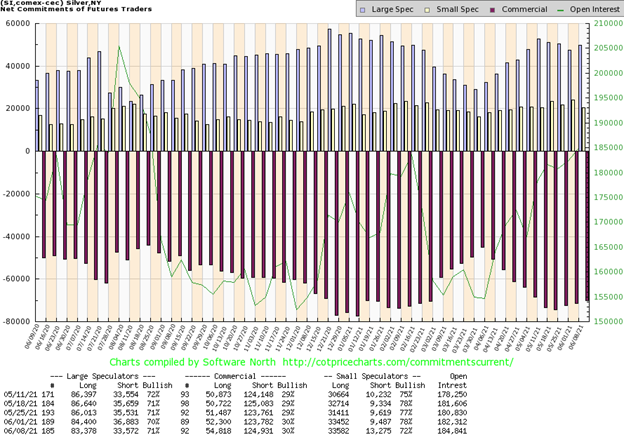

El COT comercial (empresas de lingotes y bancos) se mantuvo sin cambios esta semana pasada en el 23%. Hubo poco movimiento en el interés abierto. El interés abierto a largo plazo subió unos 500 contratos, mientras que el interés abierto a corto plazo cayó unos 3.000 contratos. Tenemos que ver esto como algo positivo en una semana en la que los precios del oro fueron suaves. El interés abierto de los grandes especuladores (fondos de cobertura, futuros gestionados, etc.) bajó al 78% desde el 79%, ya que el grupo se puso un poco nervioso por la falta de subida del oro. El interés abierto en corto subió más de 4.000 contratos, mientras que el interés abierto en largo se mantuvo relativamente sin cambios. En general, el interés abierto subió más de 2.000 contratos en una semana en la que el oro bajó ligeramente. El COT del oro sigue siendo algo bajista, con un 23%.

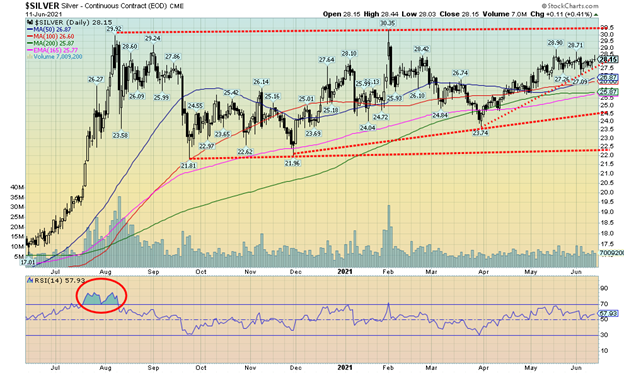

La plata sigue cotizando en un rango frustrante, aproximadamente entre 27 y 28,50 dólares, con algunos máximos atípicos en 28,70 y 28,90 dólares. La semana pasada la plata se mantuvo por encima de los 28 dólares, ganando un 0,9% en la semana. Esto supuso una divergencia con el oro, que perdió un 0,7% la semana pasada. Dada nuestra preferencia por ver a la plata liderar, la ganancia de la plata es un buen presagio de cara al futuro. La plata sigue formando lo que parece ser un triángulo ascendente. No podemos pretender que sea perfecto, pero tenemos una cima relativamente plana (máximos en 29,92 $ y 30,35 $) y mínimos crecientes: $21.81, $21.96, $23.74. La plata tuvo una buena subida, ganando casi un 22% de marzo a mayo, pero desde entonces se ha estancado. La negociación en el rango ha continuado en junio. Esto nos pone de relieve los puntos de soporte y resistencia. Mientras la plata se mantenga por encima de los 27 dólares, deberíamos reagruparnos y subir. Una ruptura por encima de los 29 dólares sellaría el acuerdo y sugeriría que el potencial para ver nuevos máximos por encima de los 30,35 dólares es bueno. La primera señal de problemas sería una ruptura por debajo de 27,50 $. La última zona de soporte se encuentra en los 26 $. Una ruptura por debajo de este nivel llevaría a la plata a un mercado bajista. Los indicadores son bastante neutrales en este punto, de acuerdo con el rango de negociación del mes pasado. La plata parece estar preparándose para una ruptura al alza, pero debemos estar atentos a las zonas de ruptura a la baja.

El COT comercial de la plata se mantuvo sin cambios esta semana pasada en el 30%. Hubo poco movimiento en el interés abierto tanto largo como corto. El COT de los grandes especuladores subió al 71% desde el 70%, ya que se deshicieron de algo más de 3.000 contratos de interés abierto en corto, pero también se deshicieron de unos 1.000 contratos de interés abierto en largo. En total, el interés abierto aumentó más de 2.000 contratos en una semana en la que los precios de la plata subieron. Esto es alentador, ya que parece estar mostrando cierta fortaleza.

Los valores del oro siguen luchando. La semana pasada, tanto el TSX Gold Index (TGD) como el Gold Bugs Index (HUI) cayeron, el TGD un 0,5% y el HUI un 1,9%. Ambos siguen subiendo en el año: 3,3% y 2,6% respectivamente. Fue la segunda pérdida semanal consecutiva. La semana de pérdidas deja a ambos índices lejos de sus máximos recientes. La buena noticia es que, al menos hasta ahora, el TGD parece estar intentando mantener la MA de 200 días. Sin embargo, una ruptura por debajo de 316 sería problemática y sugeriría que la tendencia alcista ha terminado. Al alza, una ruptura firme por encima de 340 y especialmente por encima del reciente máximo en 341 sugeriría que el siguiente tramo al alza está en marcha. El TGD ha subido un 22% desde su mínimo de principios de marzo. En este momento, el TGD está lejos de estar sobrecomprado. El retroceso ha hecho que la mayoría de los indicadores vuelvan a ser neutrales. El índice de porcentaje alcista de las mineras de oro (BPGDM) se encuentra en un máximo de 73, pero no se acerca a los niveles de sobrecompra. Una pausa en junio no es tan inusual. Pero sería importante que el TGD mantuviera no sólo el nivel de 316, sino que definitivamente no cayera por debajo de 305. Los volúmenes se han reducido en este retroceso, lo que es típico de los periodos correctivos. La mayoría de los indicadores son bastante neutrales aquí, por lo que no nos dan muchas pistas sobre la próxima dirección. En ese mínimo de marzo, el TGD había caído un 36% desde su máximo de agosto de 2020. Según cualquier definición, las acciones de oro estaban en un mercado bajista. El sentimiento estaba disminuyendo cerca de los mínimos, pero todavía estaba muy por encima del sentimiento bajista absoluto. Lo que nos gusta del actual rally es que, hasta ahora, tiene un buen flujo y reflujo con una subida seguida de un buen retroceso para aliviar cualquier euforia creciente. En el actual retroceso, el TGD ha caído aproximadamente un 6% y en abril el TGD retrocedió un 10%. Los mercados que fluyen y refluyen de esta manera suelen mostrar fortaleza. El tramo 2018-2019 del mercado alcista más reciente comenzó de forma muy similar a este, con una subida, un retroceso, una subida, un retroceso, etc. Fue sólo en las últimas etapas que el mercado despegó con sólo breves retrocesos poco profundos. Ese culminó en el colapso de marzo de 2020 que vio al TGD perder más del 40% en un instante. El período de marzo de 2020 a agosto de 2020 registró una corrección del 21% en medio del rally, incluso cuando el TGD subió un 140%. Una ruptura firme por encima de 340 podría proyectar el TGD hasta 380 y 400. La clave es mantenerse por encima de 316 y, sobre todo, de 305. Por debajo de 290/300 se iniciaría un mercado bajista. Sin embargo, en general, los valores del oro están aguantando bien y deberíamos estar preparados para un rally de verano.

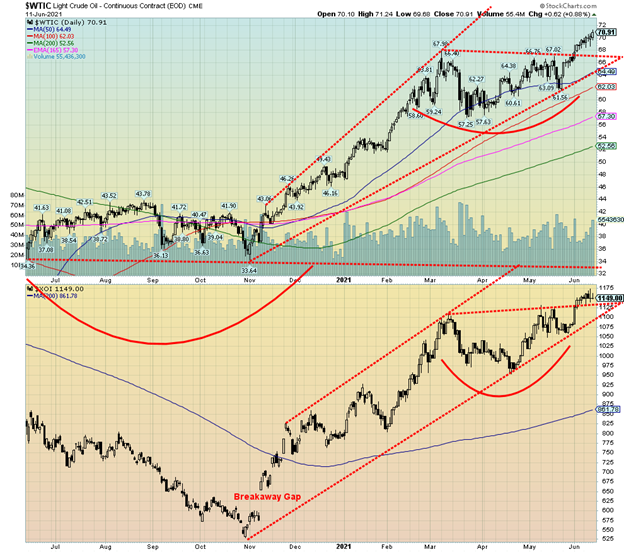

Los precios del petróleo WTI parecen haber roto y esta semana pasada alcanzaron nuevos máximos de 52 semanas, cerrando por encima de los 70 dólares por primera vez desde 2018. Los precios del petróleo están subiendo por el renovado optimismo del aumento de la demanda a medida que la pandemia disminuye y las vacunas abundan. Con el aumento de los precios del petróleo, esto hizo que la Agencia Internacional de la Energía (AIE) realmente le dijera a la OPEP que abriera los grifos para satisfacer la creciente demanda y, presumiblemente, bajar el precio creciente del petróleo. El aumento de los precios del petróleo es una ayuda para que países como Arabia Saudí puedan hacer frente a sus gastos. Además, fomenta una mayor producción, sobre todo de fracking, y posiblemente incluso abre de nuevo las arenas bituminosas de Canadá. Ambos han necesitado precios más altos, por encima de los 80 dólares, para ser viables.

La semana pasada, el petróleo WTI subió un 1,9% hasta alcanzar nuevos máximos de 52 semanas, cerrando justo por debajo de los 71 $. El gran ganador de la semana fue el gas natural (NG), que subió 20 centavos y un 6,5% en la semana. Los valores energéticos respondieron, ya que tanto el índice ARCA Oil & Gas (XOI) como el índice TSX Energy (TEN) subieron a nuevos máximos de 52 semanas. Sin embargo, el XOI dio marcha atrás y cerró con un pequeño descenso del 0,3% en la semana, mientras que el TEN mantuvo sus ganancias, con una subida del 1,5%.

El petróleo WTI parece haber salido de un patrón de fondo de cabeza y hombros de aspecto incómodo. Decimos torpe porque normalmente el patrón es más simétrico. En cambio, tiene un hombro izquierdo muy breve y un hombro derecho extendido. La cabeza, en lugar de parecer algo centrada, está inclinada hacia la izquierda. Si el patrón es correcto, entonces podría proyectarse hasta alrededor de 78 dólares para el petróleo WTI. Curiosamente, el máximo visto en octubre de 2018 llegó a 76,90 dólares, por lo que hay resistencia desde aquí hasta 77 dólares y el objetivo potencial de 78 dólares. Además, de 2011 a 2014, antes de que los precios del petróleo se rompieran, la zona de aproximadamente 70 a 76 dólares proporcionó un soporte clave.

Una ruptura por debajo de los 67 dólares pondría en cuestión la subida y por debajo de los 65 dólares se acabaría el rally del petróleo. El XOI también ha salido de un patrón de fondo de aspecto incómodo que, en teoría, podría llevarlo hasta unos 1.265. El RTE podría tener objetivos de hasta 145. Ninguno de los dos objetivos está tan lejos. Algunos indicadores han entrado en territorio de sobrecompra tanto a nivel diario como semanal, pero parecen tener espacio para subir a nivel mensual. Las condiciones de sobrecompra son una advertencia y no una afirmación de que se ha alcanzado un máximo.

Los precios del petróleo y del gas, así como los índices energéticos, parecen tener cierto margen para subir, pero se recomienda precaución debido a las crecientes condiciones de sobrecompra. La clave es prestar atención a las zonas de ruptura y, en el caso del petróleo WTI, está en los 67 y 65 dólares. Para el XOI, una ruptura por debajo de 1.055 sería negativa y para el TEN por debajo de 123.

__

(Imagen destacada de Austin Distel vía Unsplash)

DESCARGO DE RESPONSABILIDAD: Este artículo ha sido escrito por un colaborador externo y no refleja la opinión de Born2Invest, su dirección, su personal o sus asociados. Por favor, revise nuestra descargo de responsabilidad para más información.

Este artículo puede incluir declaraciones prospectivas. Estas declaraciones prospectivas se identifican generalmente por las palabras «creer», «proyectar», «estimar», «llegar a ser», «planear» y expresiones similares. Estas declaraciones prospectivas implican riesgos conocidos y desconocidos, así como incertidumbres, incluidas las que se comentan en las siguientes declaraciones cautelares y en otras partes de este artículo y de este sitio. Aunque la empresa puede creer que sus expectativas se basan en suposiciones razonables, los resultados reales que la empresa puede lograr pueden diferir materialmente de cualquier declaración prospectiva, que refleja las opiniones de la dirección de la empresa sólo a partir de la fecha. Además, asegúrese de leer estas información importante.

David Chapman no es un servicio de asesoramiento registrado y no es un distribuidor de mercado exento (EMD) ni un asesor financiero autorizado. No damos ni podemos dar asesoramiento de mercado individualizado. David Chapman ha trabajado en la industria financiera durante más de 40 años, incluyendo grandes corporaciones financieras, bancos y agentes de inversión. La información contenida en este boletín está destinada únicamente a fines informativos y educativos. No debe considerarse una solicitud de oferta o venta de ningún valor. Se hace todo lo posible para proporcionar información precisa y completa. Sin embargo, no podemos garantizar que no haya errores. No hacemos ninguna afirmación, promesa o garantía sobre la exactitud, integridad o adecuación del contenido de este comentario y renunciamos expresamente a la responsabilidad por errores y omisiones en el contenido de este comentario. David Chapman se esforzará siempre por garantizar la exactitud y la actualidad de toda la información. El lector asume todo el riesgo al operar con valores y David Chapman aconseja consultar a un asesor financiero profesional autorizado antes de proceder con cualquier operación o idea presentada en este boletín. David Chapman puede poseer acciones de las empresas mencionadas en este boletín. Compartimos nuestras ideas y opiniones sólo con fines informativos y educativos y esperamos que el lector realice la debida diligencia antes de considerar una posición en cualquier valor. Eso incluye consultar con su propio asesor financiero profesional autorizado.