Fue un paseo salvaje. El oro y la plata vieron su mayor caída en más de siete años el 11 de agosto de 2020, cuando el oro cayó casi un 6% y la plata se desplomó un 15%. Visiones de pesadilla del 12 y 15 de abril de 2013 bailaban en nuestra cabeza. Oh, sí, esos fatídicos dos días de abril de 2013 cuando el oro se desplomó como un fideo mojado, perdiendo 208 dólares o el 13,4%. La plata cayó 4,91 dólares o 17,8%. Fue, admitámoslo, un poco impactante.

Para el 30 de junio de 2013, la plata había caído otros 4,27 dólares o 19%, mientras que el oro había bajado otros 150 dólares o 11%. El 2013 se conoció como el año del infierno ya que el oro cayó un 28% en el año mientras que la plata bajó un 36%. Pero eso no fue lo peor de todo. Los insectos de oro tuvieron que soportar otros dos años de dolor antes de que el fondo final llegara en diciembre de 2015 con el oro cayendo un 46% desde su máximo de 2011 y la plata un 73%. En cuanto a las acciones de oro, bueno, es mejor no decirlo.

Entonces, ¿este es otro abril de 2013? No es probable. Pero admitimos libremente que se ha formado una especie de tormenta perfecta. Tanto el oro, la plata y las acciones de oro fueron sobrecomprados masivamente con RSIs que gritaban por encima de 80. Los indicadores de sentimiento también gritaban por encima del 90%. Era difícil encontrar un oso en cualquier lugar. Los niveles de resistencia se estaban acercando. La plata estaba cerca de los 30 dólares, habiendo subido más de 10 dólares una vez que se rompió a través de 20 dólares. El oro se acercaba a los 2.100 dólares, habiendo pasado de los 1.900 y 2.000 dólares a nuevos máximos históricos. Los operadores a corto plazo se estaban poniendo ansiosos y de repente salieron del mercado. Los bancos de lingotes se apilaron y los pequeños comerciantes entraron en pánico. Las manos débiles fueron expulsadas. ¿La venta? Bastante bien, 100% oro y plata en papel, es decir, ETFs, futuros, etc. Unos 4.000 millones de dólares de plata se negociaron el 11 de agosto. Bastante impresionante cuando todo el mercado de inversión de la plata vale sólo 71 mil millones de dólares.

Al final del día el oro seguía subiendo un 28% en el año y la plata un 45%. Fundamentalmente, nada había cambiado. Poseer metales preciosos no es a corto plazo, excepto para los comerciantes. Pero el comerciante promedio no podía causar el colapso del 11 de agosto. No, eso probablemente llevó a los bancos de lingotes de oro a necesitar algún alivio de sus posiciones cortas.

Una comparación más apropiada podría ser con el máximo de 2011. El oro subió 418 dólares desde un mínimo el 1 de julio de 2011 hasta un máximo el 22 de agosto de 2011 para una ganancia del 28%. El máximo real se produjo el 23 de agosto con 1.918 dólares. El oro se revirtió y, en los dos días siguientes, cayó 146 dólares o casi un 8%. La recuperación comenzó el 25 de agosto, ya que el oro abrió en un pico más bajo, luego se revirtió y cerró más alto en el día. La última subida fue el 6 de septiembre de 2011, cuando el oro subió 218 dólares desde el punto más bajo o el 12,8%. El cierre más alto se produjo el 2 de septiembre, cuando el oro subió 112 dólares o un poco más del 6%.

Después del pico máximo de 1.923,70 dólares, el oro cayó 389 dólares a un pico mínimo el 26 de septiembre. La caída fue del 20%, aunque a corta distancia el oro perdió sólo 246 dólares o el 13%. La caída puso a prueba el MA de 200 días.

Naturalmente, hay diferencias entre 2011 y 2020. Pero las posibles similitudes también son sorprendentes, con una excepción importante. La historia todavía se desarrolla para el 2020 y el resultado final puede ser bastante diferente. El oro llegó a su punto más bajo el 5 de junio de 2020 y se disparó 418 dólares o el 25%, no muy diferente de lo que pasó en 2011. En una base cercana, la subida fue de 386 dólares o el 23%. La caída de tres días comenzó el 7 de agosto cuando el oro cayó 178 dólares o el 8,5% en los tres días siguientes. Una vez más, eso fue bastante similar a lo que sucedió con el oro en agosto de 2011. A corto plazo, el oro perdió 123 dólares o el 6%. Si hay un rebote similar al que vimos en el 2011, entonces el oro debería comenzar un ascenso que podría llevarlo por encima de los 2.000 dólares. Nuevos máximos para el oro o la plata son posibles, pero sospechamos que no para ambos. Después de eso, una corrección más pronunciada podría ponerse en marcha.

Pero, hacemos hincapié en que no creemos que la carrera del toro de oro haya terminado. Hay demasiadas razones fundamentales para que el oro y la plata sigan subiendo. Muchas de estas razones no estaban presentes en 2011.

Hay un viejo dicho de un erudito bíblico: «El oro es el dinero de los reyes, la plata es el dinero de los caballeros, el trueque es el dinero de los campesinos, pero la deuda es el dinero de los esclavos»-Norm Franz, economista bíblico, ex-economista monetario y presidente de una compañía de inversiones, autor de Money and Wealth in the New Millennium: Una guía profética para el nuevo mundo. Si tienes oro y plata física, entonces eres tu propio banco central.

- El oro y la plata actúan como una cobertura contra la inflación y la deflación y como una cobertura contra la devaluación de la moneda.

- El oro proporciona una cobertura financiera y un refugio seguro contra la incertidumbre geopolítica y económica.

- El oro tiene un historial de mantener su valor frente a los activos de papel.

- El oro y la plata tienen limitaciones de suministro. Anteriormente señalamos (Technical Scoop – 10 de agosto de 2020) que el valor de todo el valor de inversión del oro asciende sólo a unos 6 billones de dólares, mientras que el valor de inversión de la plata asciende sólo a unos 72.000 millones de dólares. La deuda más el valor de las bolsas de valores mundiales asciende a unos 345 billones de dólares. Los mercados de oro y plata son pequeños en comparación, y gran parte del oro y la plata de inversión no está disponible.

- El oro y la plata proporcionan una diversificación de la cartera. El oro y la plata suelen tener una correlación negativa con las acciones y otros instrumentos financieros. Durante el decenio de 1970, el oro y la plata aumentaron a medida que las acciones caían. Durante los años ochenta y noventa, las acciones subieron y el oro bajó. El oro y las acciones subieron juntos durante la década de 2000. A partir de 2011, las acciones subieron y el oro fue generalmente débil. El oro comenzó a subir de nuevo en 2018 cuando las acciones se vieron afectadas por las turbulencias.

- Las acciones de oro y plata están apalancadas en el precio del oro y la plata, pero son papel como otras acciones.

Desde el inicio de la pandemia en marzo de 2020, el oro ha superado en general. El oro ha subido un 24,4%, la plata un 57,9%, las acciones de oro representadas por el Índice de Oro TSX (TGD) han subido un 57,9%, el S&P 500 ha subido un 14,4%, y el compuesto TSX ha subido un pequeño 1,9%.

El oro y la plata han estado subiendo en 2020 por estas razones:

- El dólar estadounidense ha ido disminuyendo. Desde el 1 de enero de 2020, el índice del dólar ha caído un 3%, pero ha disminuido un 10% desde el máximo alcanzado en marzo de 2020. El oro y la plata han estado subiendo contra todas las monedas fiat en 2020.

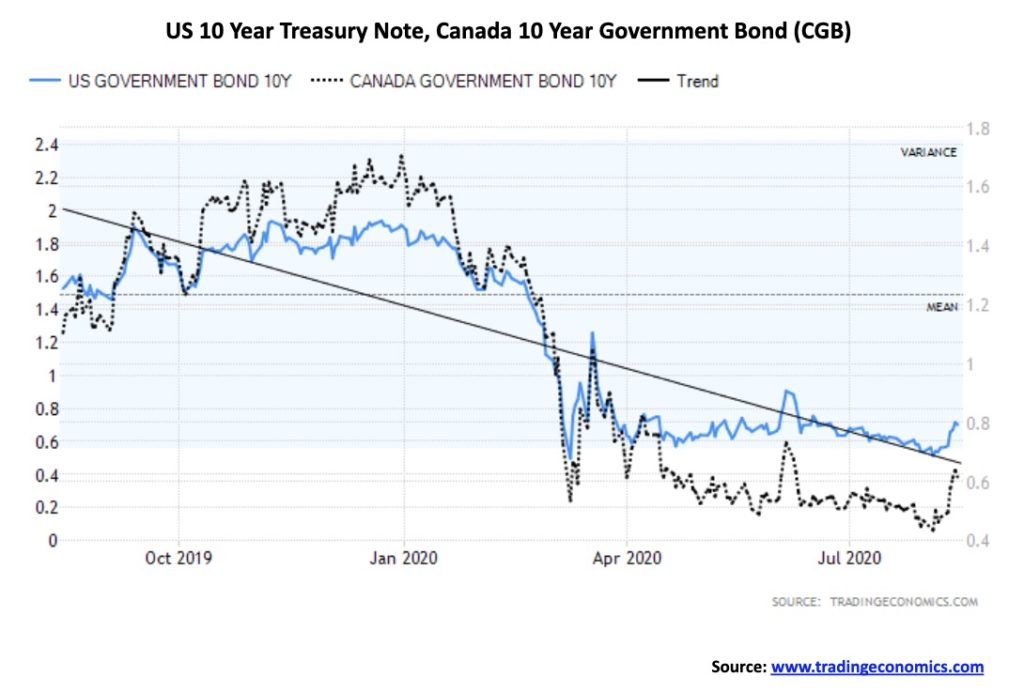

- Tasas de interés negativas. Tasa de inflación básica de los EE.UU.: 1,6% vs. Notas del Tesoro a 10 años de los EE.UU. 0,70%, diferencial negativo 0,90%. Tasa de inflación básica de Canadá: 1,1% vs. Bonos del Gobierno de Canadá a 10 años (CGB) 0,63%, diferencial negativo 0,47%.

- La deuda global ha explotado durante la pandemia, estimada en más de 10 billones de dólares.

- El balance de la Fed ha subido en 2,7 billones de dólares desde marzo. El balance del Banco de Canadá ha subido 424 mil millones de dólares. Comparativamente, estos son grandes movimientos considerando la base de donde comenzó.

- El suministro de dinero de M2 de los EE.UU. ha subido 2,7 billones de dólares desde marzo de 2020. El M2 de Canadá ha subido 201.000 millones de dólares.

- La velocidad del dinero ha caído un 25% desde el final del primer trimestre. El dinero que se está distribuyendo va principalmente a Wall Street, no a Main Street. El mercado de valores (Wall Street) ha hecho una recuperación en V. La economía (Main Street) parece estar trabajando en una recuperación en L. En los EE.UU. más de 28 millones de personas están desempleadas.

- El déficit presupuestario de los EE.UU. se estima en 15,9% del PIB o 3,1 billones de dólares. Para Canadá se estima en un 11.0% del PIB o 175 billones de dólares.

- Niveles de crecimiento estimados para 2020: EE.UU. negativo 5,3%, Canadá negativo 5,6%.

- Aumento de las tensiones mundiales entre los Estados Unidos y China. Otros puntos calientes globales incluyen el Medio Oriente-Líbano, Israel, Siria e Irán.

Es probable que ninguna de estas razones desaparezca a corto plazo, por lo que es una razón de peso para seguir conservando el oro y la plata incluso durante un período de corrección, en particular en el entorno actual.

Una razón que se pasó por alto para que el oro y la plata puedan seguir subiendo es la próxima elección en los Estados Unidos. Las elecciones se perfilan como las más polémicas en la historia de los Estados Unidos. Protestas nocturnas y violencia no directamente relacionada con las elecciones están ocurriendo en las calles de numerosas ciudades de los EE.UU. Se espera que continúen hasta las elecciones. Además, se ha informado de numerosos enfrentamientos entre partidarios fuertemente armados de Black Lives Matter y partidarios de grupos de derecha en los Estados Unidos. No han estallado en enfrentamientos armados – todavía. Varias fuentes sugieren que si Trump no gana, los grupos fuertemente armados que apoyan al presidente descenderán a Washington para proteger a Trump y a la Casa Blanca. Inevitablemente eso podría llevar a más enfrentamientos con las autoridades. Es difícil determinar la validez de estas amenazas, pero en el entorno actual todo es posible y vale la pena destacarlas.

Según muchos analistas, se están haciendo numerosos movimientos para frustrar las elecciones, incluyendo:

- Sabotaje de la oficina de correos. Las oficinas regionales están siendo amenazadas con el cierre. El recién nombrado Director General de Correos Louis DeJoy, un ardiente partidario de Trump, ha amenazado con retrasar la entrega del correo con eficiencia. La oficina de correos con problemas de efectivo está siendo amenazada con la desfiscalización. Dada la posibilidad de una ola sin precedentes de votaciones por correo y una oficina de correos gravemente coja, esto podría dejar el recuento de votos en el caos. Trump ha amenazado con bloquear la ayuda a la Oficina de Correos desde al menos abril. Está registrado que se opone a la votación por correo como fraudulenta, pero los votos en ausencia no son aparentemente fraudulentos.

- Amenazas de la administración Trump de acusaciones criminales contra altos funcionarios del Partido Demócrata.

- Supresión de votantes a gran escala.

Independientemente del resultado de las elecciones, hay un gran potencial para una montaña de demandas que exceden lo visto después de las elecciones del 2000 que podrían torcer el sistema judicial.

Otros de los que hemos oído o leído pero que tienen menos probabilidades de ocurrir son los ataques masivos a los medios de comunicación social, la piratería de sistemas informáticos en estados clave y la caída de la red eléctrica. También existe la posibilidad de que se desvíe la guerra antes de las elecciones, aunque no es probable que los EE.UU. y China. Las posibilidades incluyen a Irán y Venezuela donde los EE.UU. han querido desde hace mucho tiempo un cambio de régimen. La geopolítica juega un gran papel en el aumento del precio del oro y la plata. La geopolítica y la política interna de los EE.UU. combinada con las dislocaciones económicas causadas por la pandemia podrían poner nervioso al mercado de valores, lo que llevaría a una fuerte venta.

El colapso de tres días en los precios del oro y la plata probablemente fue una sorpresa para muchos. Pero, a pesar de la posibilidad de que esto se desarrolle de manera similar a 2011, esta vez es diferente porque las condiciones son muy diferentes a las de 2011. Nada de esto elimina el potencial de un período de corrección que podría durar hasta septiembre. Idealmente, caemos lo suficiente como para que el sentimiento alcista baje bruscamente e incluso que el RSI baje a 30 o menos.

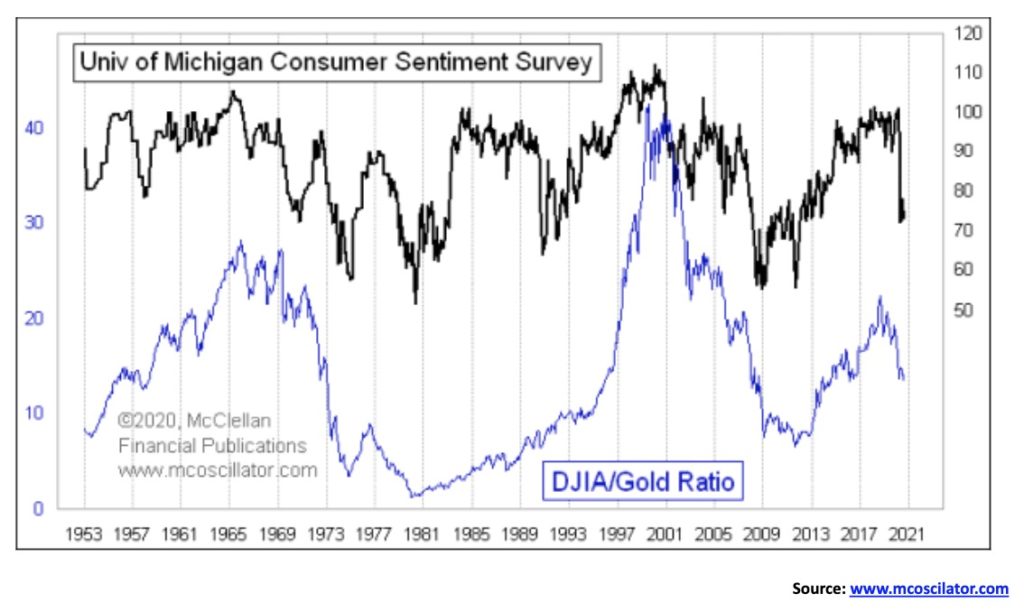

Tom McClellan de www.mcoscilator.com señaló una correlación bastante interesante entre el sentimiento de los consumidores y la relación Dow Jones Industrials (DJI)/Oro. Los dos parecen tener una tendencia a subir y bajar juntos. A medida que el sentimiento del consumidor disminuye, la relación DJI/Oro cae a favor del oro. A medida que el sentimiento del consumidor se eleva, también lo hace la proporción DJI/Oro. Es interesante que los dos generalmente tocaron fondo juntos en 1980 y otra vez en 2009/2011 mientras que los dos llegaron a la cima en 1999/2000 y otra vez en 2019/2020. El sentimiento del consumidor alcanzó su último pico con un doble tope en marzo de 2018 y de nuevo en febrero de 2020 justo cuando el COVID-19 se estaba poniendo en marcha. La proporción DJI/Oro alcanzó su punto máximo originalmente en octubre de 2018 y alcanzó un pico más bajo en diciembre de 2019.

La clave para esto sería que el sentimiento del consumidor siguiera cayendo. Hasta ahora no ha llegado a los mínimos que se vieron en 1980 y 2008. En 2011 el índice de sentimiento del consumidor alcanzó un mínimo más alto cuando el oro llegó a su punto máximo. Basándonos en eso, la apuesta es fácil. Si estás apostando que la relación DJI/Oro va a seguir cayendo, entonces también estás apostando que el índice de sentimiento del consumidor aún no ha tocado fondo. Un fondo podría estar típicamente abajo donde estaba en 1980, 2008 y 2011. Todavía no hemos llegado a ese punto. Pero si se encontrara una vacuna, entonces el cambio podría ser ver el sentimiento del consumidor mejorar y entonces las acciones superarían al oro.

El gráfico de la relación DJI/Oro muestra que formó lo que parece ser una compleja cabeza y hombros arriba de 2017 a 2020. Una vez que se rompió el escote, la proyección se redujo a un mínimo de 10,40. El mínimo hasta ahora ha sido de 11,01. La proporción DJI/Oro, después de rebotar, parece haber bajado una vez más. El reciente pico de 16,24 parece haber sido una prueba del cuello. Actualmente está en 14,18 por lo que tiene más potencial para caer hacia adelante. Pero, como se ha señalado, también parece estar basado en la premisa de que el índice de sentimiento del consumidor también caerá más si la correlación continúa.

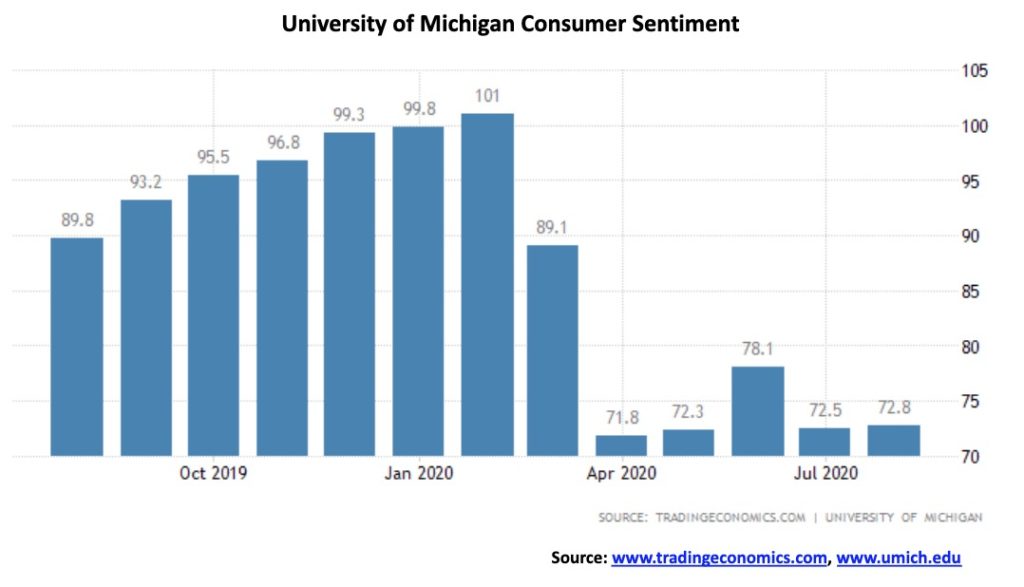

Mientras tanto, el último informe sobre el sentimiento del consumidor de la Universidad de Michigan fue publicado, mostrando pocos cambios desde junio. Llegó ligeramente más alto, a 72.8 contra 72.5 de junio. El mercado esperaba que fuera más bajo, a 72.0. Dos subíndices del reporte son las expectativas de los consumidores y las condiciones económicas actuales. Las expectativas de los consumidores llegaron a 66.5 vs. 65.9 en junio y las condiciones económicas cayeron a 82.5 desde 82.8. El fracaso del Senado y el Congreso para llegar a un acuerdo sobre los programas de ayuda económica podría amargar el estado de ánimo en el futuro. La persistencia y propagación de COVID-19 tampoco ayuda. Los consumidores no esperan ningún retorno al crecimiento pronto en los próximos cinco años. Si las elecciones se vuelven más violentas como parece, el sentimiento de los consumidores podría empeorar aún más.

Parece que no hay forma de detener este mercado. Una vez más, el S&P 500 subió con una ganancia del 0,6% en la semana. Pero algo gracioso está pasando. A pesar de cinco días para lograrlo, el S&P 500 no logró sacar ese máximo visto en febrero en 3.393,52. El máximo de la semana fue de 3.387,89. La diferencia – diminuta, infinitesimal. Tal vez es sólo suspenso retrasado. Pero ese máximo se vio el miércoles y, a pesar de los intentos de nuevo el jueves y el viernes, no fue posible. ¿Quizás esta semana que viene? O tal vez no.

El Dow Jones Industrials (DJI) ha asumido cierto liderazgo con una ganancia del 1,8% esta semana pasada, y el Dow Jones Transportes (DJT) están mostrando exuberancia que una solución de la vacuna se encontrará (Rusia dice que tienen uno, incluso si tienen ensayos inadecuados), ya que el DJT subió 3,6%. Y el DJT es finalmente positivo en el año en curso, 0,5%. El antiguo líder, el NASDAQ, se quedó atrás con un poco inspirador aumento del 0,1%. El S&P 600 de pequeña capitalización lo intentó valientemente y ganó un 0,7% en la semana.

Aquí en Canadá el TSX Composite se deslizó un pequeño 0,2% mientras que el TSX Venture Exchange (CDNX) finalmente tuvo una pausa, perdiendo un pequeño 0,3%. En la UE las cosas fueron positivas con el FTSE de Londres subiendo 0,9, el CAC 40 de París ganando 1,5%, y el DAX alemán subiendo 1,8%. En Asia, el índice de Shanghai de China (SSEC) ganó 0,2% y el Nikkei Dow de Tokio (TKN) subió un robusto 3,9%. En otros lugares, el índice mundial MSCI ganó un 2,3% mientras que Bitcoin subió un 0,7%. En general, fue una buena semana para los mercados de valores una vez más.

Junto con la posibilidad de una solución de la vacuna, había otras noticias esperanzadoras. La producción industrial aumentó un 3% más de lo esperado, la productividad del segundo trimestre aumentó un 7,2% anualizado y las ventas al por menor de julio aumentaron un 1,2%, aunque fue más débil de lo esperado. Dado que el apoyo de la IE se está agotando, las ventas al por menor podrían sufrir más en agosto. En China, las ventas al por menor en realidad cayeron un 1,1%, lo que también fue peor de lo esperado. Sin embargo, el COVID-19 todavía hace furor en América con más de 50.000 nuevos casos y más de 1.000 muertes cada día, la política estadounidense sigue estancada y no hubo ningún paquete de estímulo mientras el Senado se fue de vacaciones. Se avecina una crisis potencial, ya que los fondos se agotan para millones y comienzan los desalojos masivos. Dicen que hay que «conseguir un trabajo», pero se estima que hay 14 millones más de desempleados que de puestos de trabajo disponibles. La subida de la bolsa de valores en V contrasta con lo que podría ser una economía en L. Wall Street se enriquece, Main Street se revuelca en la pandemia, el desempleo y los disturbios y protestas en las calles. La política divisoria encabezada por un presidente divisorio fractura a la nación cuando se dirige a las elecciones, a sólo 78 días de distancia.

El S&P 500 podría estar formando un triángulo de cuña ascendente bajista. Si eso es correcto, entonces las probabilidades de nuevas subidas podrían desvanecerse rápidamente. En su lugar, la caída podría llegar a 3.325. La confirmación de una ruptura vendría a 3.275. Una avería importante podría ponerse en marcha por debajo de 2.950. Los nuevos máximos quitarían la presión, pero, como hemos señalado, tuvimos la oportunidad de hacerlo la semana pasada y no lo hicimos. Agosto y septiembre tienden a ser los meses más débiles del año con bajas en octubre o noviembre. Podríamos ver debilidad en las elecciones y luego, dependiendo de los resultados, ver un fuerte movimiento ascendente. Con un impulso que se desvanece, un volumen que se desvanece y divergencias en los indicadores, es probable que si llegamos a nuevos máximos no sea por mucho. Nuestro riesgo, creemos, se ha desplazado a la parte baja.

El gran líder parece estar ahora vacilando. Mientras que el S&P 500, el DJI y el DJT avanzaron bien la semana pasada, una vez más el NASDAQ, que ha sido el líder liderado por las FAANGs, subió sólo un mísero 0,1%. Por primera vez en un tiempo, el NASDAQ no alcanzó otro récord histórico la semana pasada. Y las FAANGs tampoco lo hicieron. Bien, Apple lo hizo con una ganancia del 3,4%. Pero de los seis grandes, cuatro terminaron la semana en baja. Facebook perdió un 2,7%, Amazon bajó un 0,6%, Netflix bajó un 2,4% y Microsoft bajó un 1,7%. Google se resistió a la tendencia perdedora, ganando un 0,9%. Una semana bastante débil de los grandes. Tesla, sin embargo, fue un gran ganador, ganando un 13,6% y la noticia de que Berkshire Hathaway había invertido en oro a través de Barrick Gold vio a Berkshire de Buffett subir un 0,6%. Pero si los grandes no van a liderar el camino, ¿quién lo hará? Bien, tal vez no importe ya que otros asumen el liderazgo. Pero si empezamos a caer, los grandes podrían liderar el camino hacia abajo como lideraron el camino hacia arriba. ¿Qué pasa cuando los demás se den cuenta de que los grandes no se levantaron la semana pasada como lo hicieron los demás?

Tenemos que amar lo que parece ser una cuña ascendente que se está formando en el índice de volatilidad VIX en las últimas semanas. Se bambolea con la que se está formando en el S&P 500. Lo que eso nos sugiere es que el potencial de descenso parece estar aumentando.

La línea de descenso del avance de la Bolsa de Nueva York (acumulativo) se deslizó ligeramente al final de la semana, aunque terminó la semana con un aumento de alrededor del 1,5%. El S&P 500 terminó con un 0,6%. La línea de AD continúa apuntando a precios más altos por delante. Pero notamos el potencial de formación de un triángulo de cuña ascendente en el S&P 500. También parece haber una cuña ascendente formándose en la línea AD. La semana que viene podría ser crucial.

Tres avances. Y cada avance fue más débil que el anterior. Por lo menos, eso es lo que el índice de descenso de los avances de la Bolsa de Nueva York parece decirnos. Cada avance vio precios cada vez más altos en el S&P 500. Pero cada avance fue más débil que el anterior. ¿Quizás son tres strikes y estás fuera?

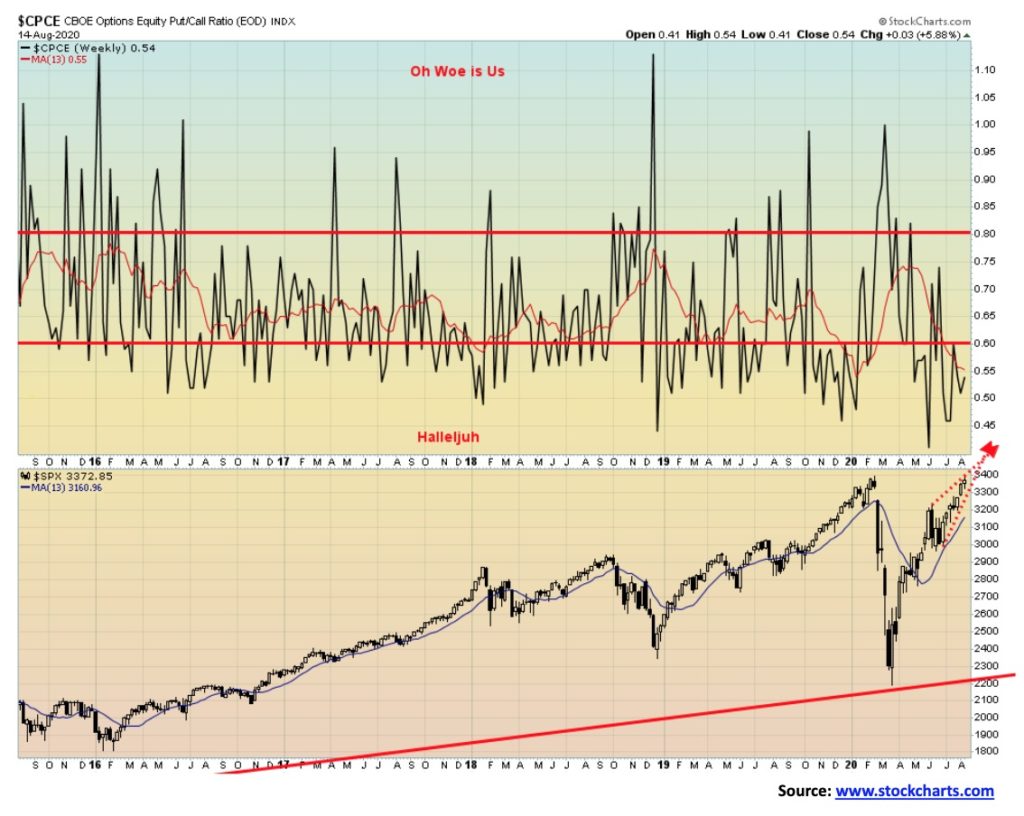

Siempre hemos dicho que el rally es impresionante, pero ¿dónde está la carne? El porcentaje de acciones del S&P 500 que se negocian en sus 200 días de MA sólo recientemente ha subido hasta el 60%. El pico fue en diciembre de 2019 con un 82%. Hemos notado consistentemente que este rally ha sido liderado en gran parte por las FAANGs y algunos otros. El 40% de las acciones del S&P 500 permanecen por debajo de su MA de 200 días. Este no es un mercado alcista fuerte. Si lo fuera, ya estaríamos por encima del 80%. Pero, como se observa en el siguiente gráfico, el mercado es demasiado optimista.

La proporción de llamadas y entradas se mantiene en una proporción ridículamente baja, favoreciendo las llamadas. El nivel actual está en 0,54, no muy por encima de su mínimo histórico de 0,40 visto a principios de junio y justo por encima del mínimo reciente de 0,46. Pero todo esto sigue favoreciendo a las llamadas por encima de las puestas y, en última instancia, eso es bajista.

A diferencia de sus contrapartes estadounidenses, el compuesto TSX se tambaleó la semana pasada perdiendo un 0.2%. El TSX Venture Exchange (CDNX) también se tambaleó perdiendo un 0,3% pero sigue subiendo un 27,7% en el año. El TSX ha luchado por superar los 200 días de MA y muchos de sus subíndices siguen bajando en el año. De sus 14 subíndices, es una división con 7 de baja liderados por Energía (TEN) de 41.6% y 7 de alta liderados por Oro (TGD) +41.3%. El oro junto con la Tecnología de la Información (TTK) +40,8%, Materiales (TMT) +24,7%, Metales y Minería (TGM) +20,5%, son los grandes ganadores. Otros que suben en el año son: Bienes de Consumo (TCS) +6,7%, Industriales (TIN) 4,3%, y Servicios Públicos (TUT) +1,1%. Los grandes perdedores, además de TEN, son Salud (THC) -31.6%, Bienes Raíces (TRE) -20.2%, Finanzas (TFS) -13.5%, Fideicomisos de Ingresos (TCM) -16.1%, Telecomunicaciones (TTS) -8.9% y Consumo Discrecional (TCD) -4.2%. El gran ganador de la semana fue Energía +3.6% mientras que el mayor perdedor fue Golds -6.3%. La semana también se dividió con 7 subidas y 7 bajadas. No es de extrañar que la pérdida de la TSX fuera un pequeño 0,2%. Eso es tan bueno como plano. El TSX, como otros índices, podría estar formando un triángulo de cuña ascendente (bajista). Una ruptura por encima de 16.700 terminaría con los pensamientos de un movimiento bajista, pero una ruptura por debajo de 16.250 inicialmente podría sugerir un descenso en marcha. El mercado comienza a descomponerse por debajo de 15.200. La cuña ascendente sólo se proyecta hacia abajo hasta alrededor de 14.200 a 14.500, al menos inicialmente.

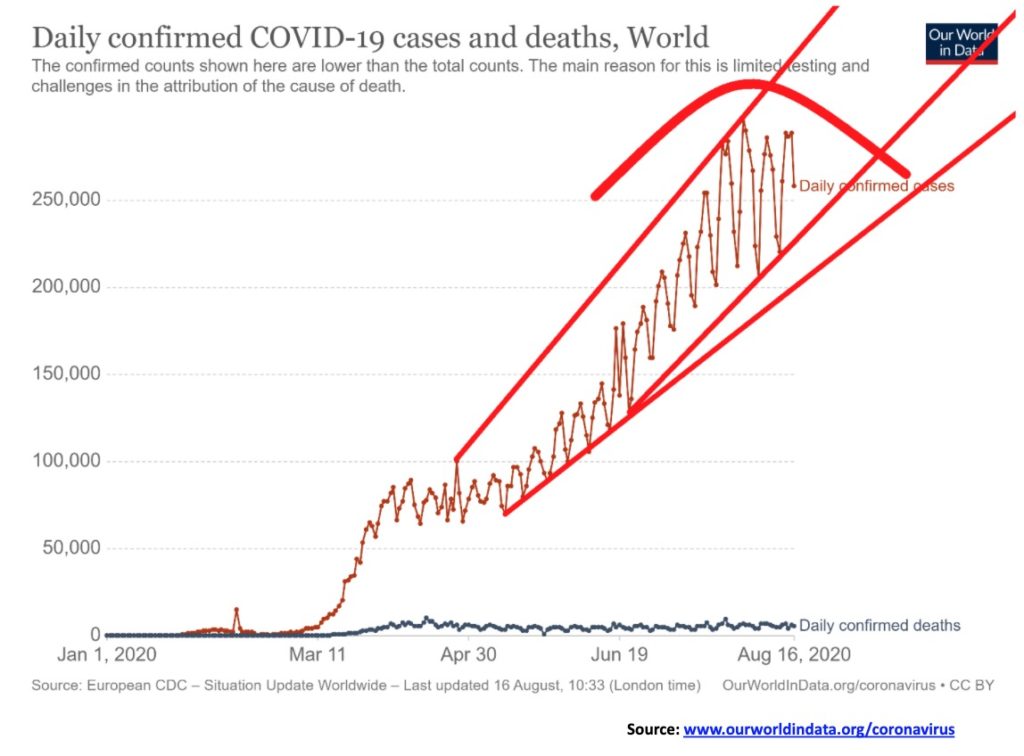

Lo mejor que se puede decir de los casos de coronavirus global es que al menos parece estabilizarse en un rango entre 200.000 y 280.000. Aún así, añadimos al menos 1.000.000 de casos cada cuatro días y regularmente registramos 5.000 o más muertes cada día. El ritmo sigue sugiriendo más de 55 millones de casos por año y más de 1,5 millones de muertes. En cierto modo, estas cifras no son más drásticas que las que vimos durante la pandemia de gripe asiática de 1957-1958. Sí, también hubo una recesión en ese entonces. Entonces, ¿esto es simplemente una consolidación antes de estallar al alza? O una que se romperá hacia abajo. La mayoría de los expertos esperan que el número de casos aumente hasta la caída. Los números de la India están aumentando. Ahora son más de 2,5 millones de casos estableciéndose firmemente como el número 3 en casos y el número 4 en muertes. Aunque si uno ve a la India sobre la base de casos y muertes por millón, sólo se ubican en el puesto 88.

Pandemia de virus de la Corona 14:27 GMT

Casos: 21.676.071 Muertes

: 769.984

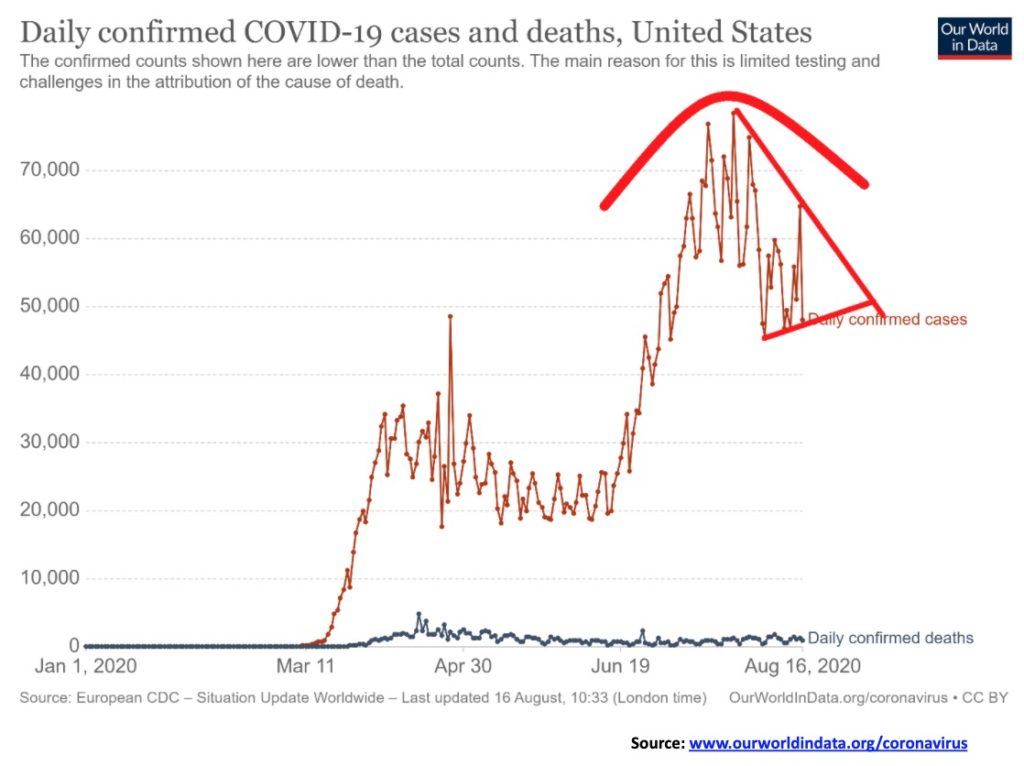

Los EE.UU. siguen siendo el número uno tanto en casos como en muertes. California lidera en casos y Nueva York en muertes. Pero Florida, con una población mucho menor, se esfuerza por alcanzar el número 2 en casos y el número 5 en muertes. EE.UU. ya ha superado los 5,5 millones de casos y más de 170 mil muertes. Continúan registrando más de 50 mil por día y más de 1.000 muertes. Pero como muestra el gráfico, por el momento están por debajo de los máximos. Pero esto podría ser sólo un patrón de consolidación que se está formando y no el establecimiento de una nueva tendencia a la baja.

Pandemia de Coronavirus 14:27 GMT

Casos: 5.533.161 Muertes

: 172.639

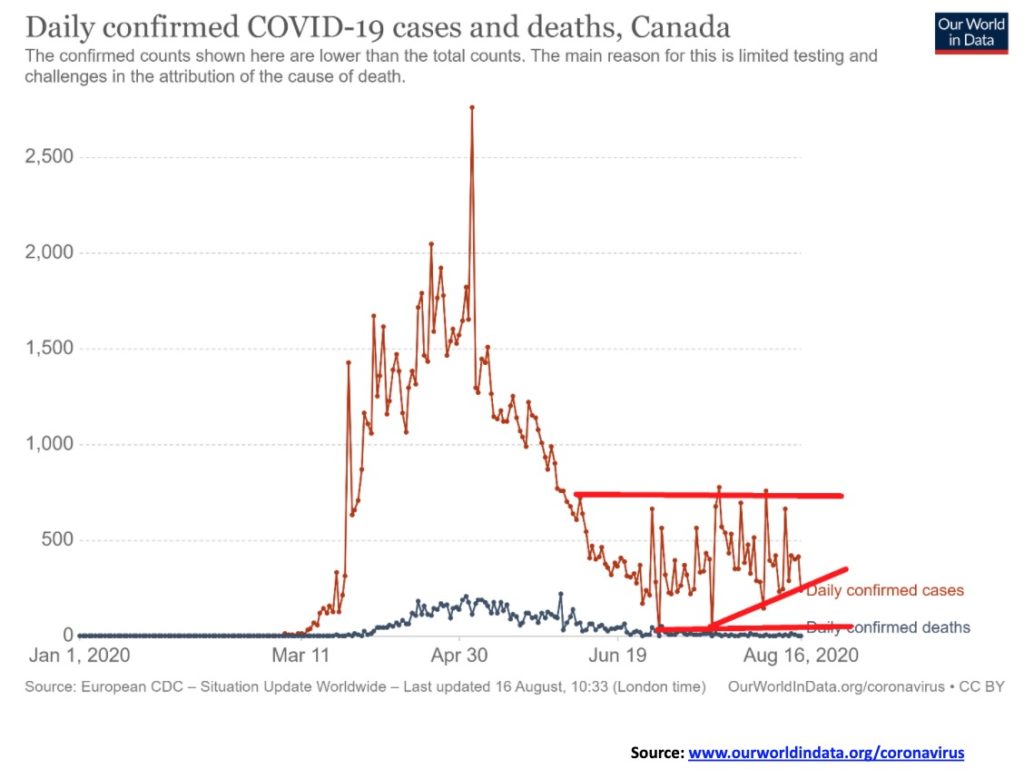

Los casos de Canadá se han estabilizado al menos, pero siguen obteniendo 300-700 por día. Las muertes también se han estabilizado. Canadá ocupa el 24º lugar en casos pero el 17º en muertes. Pero cuando se trata de casos/millones Canadá cae al 73º lugar y para muertes por millón Canadá está en el 25º. ¿Envidiable? Apenas. Vietnam tiene menos de 1.000 casos y Taiwán menos de 500. En cuanto a las muertes Vietnam está por debajo de 25 y Taiwán por debajo de 10 – Total.

Pandemia de Coronavirus 14:27 GMT

Casos: 121.889Muertes

: 9.024

Los rendimientos de los bonos a 10 años de Canadá y Estados Unidos subieron la semana pasada, gracias a las esperanzas sobre una vacuna de Rusia (aunque no se ha probado en los ensayos) y gracias a unas cifras económicas que fueron algo mejores de lo esperado. Aún así, hay poco que sugiera que de repente vamos a tener una gran explosión al alza en los rendimientos de los bonos. Las autoridades monetarias quieren mantener las cosas bajo control y suprimir los rendimientos de los tipos de interés. Un aumento de más del 1% para el bono del Tesoro a 10 años de los Estados Unidos y de más del 0,80% para el bono del Gobierno de Canadá a 10 años (CGB) podría sugerir un mayor rendimiento en el futuro. Pero, dados los déficits masivos y el enorme saldo vivo de los bonos del gobierno, el incentivo de las autoridades monetarias es mantener las cosas a un nivel bajo. El balance de la Reserva Federal creció un poco más de 12.000 millones de dólares la semana pasada, así que tal vez la Reserva Federal está volviendo a sus días de compra de bonos. El pico fue el 10 de junio y desde entonces los activos de la Reserva Federal han caído 211 mil millones de dólares.

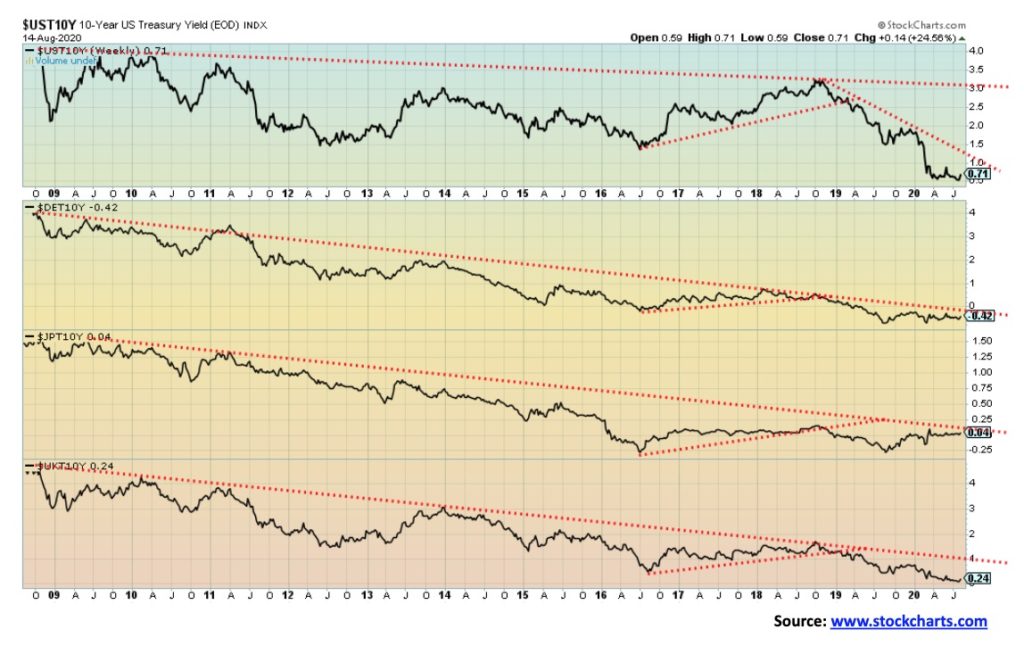

Un pequeño vistazo a los rendimientos de los bonos a 10 años de las principales economías. Muestra que los rendimientos de las principales economías siguen siendo negativos. El que más se acerca a la subida es el bono japonés a 10 años, conocido como JGB. Todos se han fortalecido un poco esta semana, pero siguen con tendencia a la baja. De los cuatro, sólo el bono alemán a 10 años está por debajo de cero. El de EE.UU. es el más alto, con un 0,71. Pero todos se mantienen en o cerca de los mínimos históricos. El cero debería servir de apoyo para todos ellos. Estamos en un rebote ahora mismo, así que los vigilaremos en caso de que rompan esa tendencia descendente.

El índice de EE.UU. apenas se movió la semana pasada, continuando su reciente consolidación después de un fuerte descenso. Todas las divisas estuvieron bastante tranquilas. El índice del dólar cayó un 0,3%, el euro subió un 0,4%, la libra esterlina subió un 0,2%, el franco suizo subió un 0,4%, pero el yen japonés cayó un 0,6%. El dólar canadiense subió un 0,9%, continuando con sus recientes victorias. Entonces, ¿el índice del dólar trata de encontrar un fondo o simplemente se consolida después de una fuerte caída? Esto podría ser una tercera ola de descenso o una ola C de descenso. La primera ola o la onda A terminó en 98.35, por debajo de 103.96 mientras que la onda B o la segunda ola fue la consolidación de marzo a mayo. La tercera ola C o la tercera onda suele caer en cinco ondas y, si eso es correcto, podría ser el inicio de una corrección de la onda 4 con una quinta onda por venir. Se esperaba que esta onda cayera al menos hasta alrededor de 92,74. El mínimo actual es 92,50. Pero si rompemos ese mínimo, el siguiente objetivo podría ser bajar a 89,25. Un dólar estadounidense débil es bueno para el oro. Sin embargo, cualquier fuerza exhibida por el dólar estadounidense podría pesar sobre el oro. El dólar estadounidense es débil debido a las terribles cifras de la pandemia en curso en los EE.UU., el estancamiento de su política, un presidente divisivo que amenaza las elecciones de noviembre, y las protestas y disturbios en las calles de numerosas ciudades. El índice del dólar no empieza a despuntar hasta que supera el 95, por lo que esa zona debería actuar como resistencia ante cualquier movimiento ascendente. Una ruptura por debajo de 92,50 podría iniciar la siguiente ola a la baja.

Era inevitable que el oro finalmente tuviera una corrección. Considere el sentimiento de más del 90%, un RSI a un casi inaudito 90, y otros indicadores de que el oro está siendo extremadamente sobrecomprado. Desde un mínimo de 1.671 dólares el 5 de junio el oro se había disparado a alturas récord, llegando a subir 418 dólares o un 25% en sólo dos meses. Rápidamente desapareció el máximo de 2011, y luego el oro superó los 2.000 dólares. Los toros estaban jadeando. Luego vino la bofetada en la cara. En el espacio de cuatro días el oro colapsó $215 a un mínimo de $1,874. Los toros enfurecidos estaban en mini-shock. Entonces, ¿qué fue lo que provocó la venta? Bueno, Rusia levantó las esperanzas de una vacuna COVID-19 y los rendimientos del tesoro subieron con algunas cifras económicas mejores de lo esperado. El rendimiento del tesoro de los Estados Unidos a 10 años saltó al 0,71% desde el 0,55%. Algunos describieron la acción como «una locura».

Pero la caída a 1.874 dólares fue sólo el 50% de la subida de los 1.671 dólares. Hasta ahora, esa es una corrección bastante normal. Además, el oro mantuvo una línea de tendencia alcista desde el colapso del coronavirus en 1.451 dólares. Las tensiones entre EE.UU. y China continúan, la política de EE.UU. sigue en el limbo con respecto a un nuevo paquete de estímulo, el COVID-19 sigue en pie en los EE.UU., y en otros lugares (vale, no en todas partes), las ciudades de EE.UU. siguen en estado de guerra civil con protestas y disturbios, las próximas elecciones prometen ser una de las más violentas en la historia de los EE.UU., y el dólar estadounidense sigue de capa caída. Pero una corrección era muy necesaria para enfriar un poco el mercado. Los movimientos de fuga son geniales, pero necesitamos recordatorios. El panorama sigue siendo alcista y el hecho de que el mercado haya encontrado rápidamente cierta estabilización fue alentador.

Entonces, ¿eso es todo? Bueno, probablemente no. Las correcciones son raramente una y hechas. Tres ondas a la baja no son inusuales. Tenemos una onda hacia abajo y parece que estamos trabajando en la segunda onda de regreso. Una de las cosas más alentadoras que vimos la semana pasada fue que el Berkshire Hathaway de Warren Buffett compró 20,9 millones de acciones de Barrick Gold (ABX/T, GOLD/NYSE). Interesante, ya que en el pasado Buffett se había burlado del oro. La compra, de la que acabamos de enterarnos, ocurrió en el segundo trimestre y representó el 1,2% de la compañía con un valor actual de unos 565 millones de dólares. Buffett había rechazado en el pasado a los mineros de oro porque no eran tierras o una empresa real. El gerente de fondos de cobertura John Paulson de Paulson & Co. también se sumó a sus tenencias de Barrick en el segundo trimestre. Las acciones de Barrick subieron. Barrick subió 46% en lo que va del 2020.

Entonces, ¿cuánto tiempo podría durar esto? ¿Y puede ir aún más profundo? El oro tiende a mostrar debilidad en agosto. Dado que esta caída comenzó más tarde de lo habitual, podría durar hasta septiembre. De un mínimo de agosto/septiembre el movimiento más fuerte del año podría ponerse en marcha. Un año de excepción fue el 2016, donde vimos un fuerte movimiento en julio. El máximo de julio resultó ser el máximo del año. Hubo entonces un largo descenso hasta diciembre de 2016 cuando el oro cayó casi un 20%. Dudamos que eso suceda esta vez. La caída de la semana pasada fue de alta a baja, un poco más del 10%. Esa es una buena corrección. Incluso durante el largo periodo de subida en 2010-2011 hubo unas correcciones del 10%. Notamos apoyo hasta el mínimo reciente, pero una caída por debajo de 1.844 dólares podría llevar a una corrección más pronunciada. El MA de 200 días está muy por debajo de los 1.657 dólares. Así que ese es el apoyo a largo plazo, aunque una caída espantosa de los niveles actuales. Las condiciones siguen siendo buenas para los altos precios del oro, pero uno debe ser consciente de los niveles de ruptura. La resistencia ahora mismo está en 2.000 dólares, pero un movimiento por encima de 2.040 dólares podría llevar a nuevos máximos. Mantuvimos nuestra línea de tendencia alcista que actualmente está en 1.900 dólares. Por lo tanto, una caída por debajo de ese nivel sería negativa. Si caemos por debajo de ese nivel, los objetivos potenciales se reducen a 1.700 dólares, pero creemos que esa es nuestra máxima desventaja.

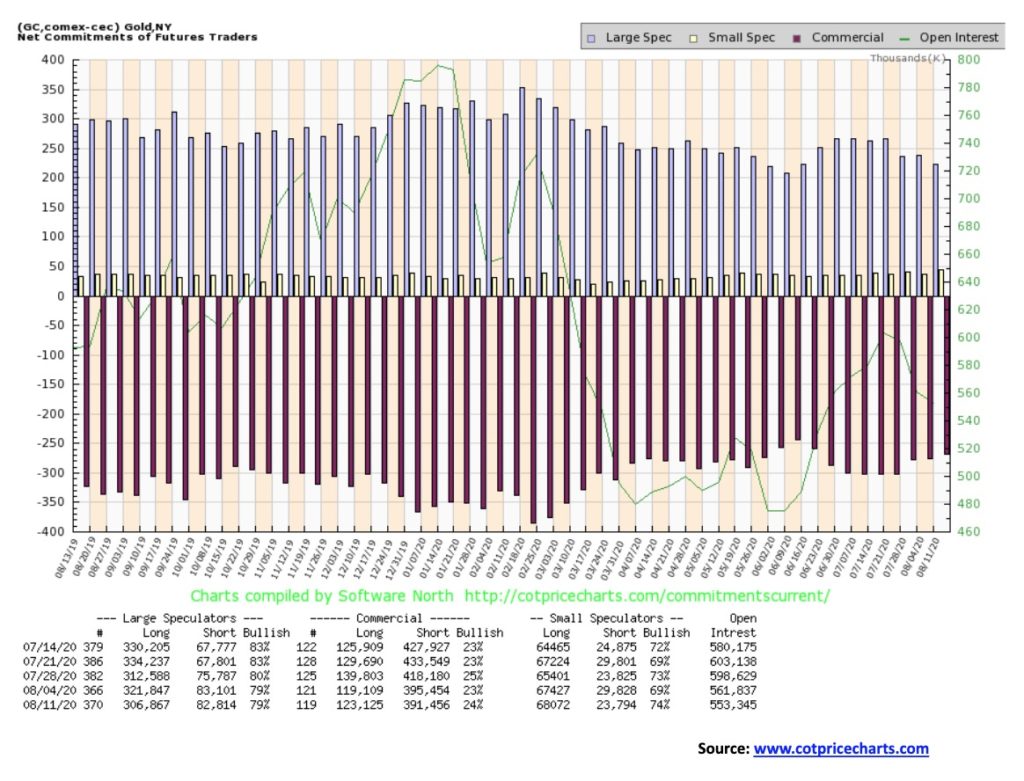

Buenas noticias. El COT comercial de oro mejoró esta semana pasada al 24% desde el 23%. El interés abierto a largo plazo subió cerca de 4.000 contratos mientras que el interés abierto a corto plazo cayó cerca de 4.000 contratos. Eso es positivo. El COT de los grandes especuladores (fondos de cobertura, futuros gestionados, etc.) se mantuvo sin cambios en el 79% aunque su interés abierto largo cayó alrededor de 15.000 contratos mientras que el interés abierto corto se modificó poco. La mejora es bienvenida, incluso si no convirtió al oro en un toro furioso. Eso nos dice que los comerciales estaban agregando a sus largos y cubriendo algunos cortos en esta reciente caída.

No se necesita mucho para entusiasmar a todos con la plata, cuando pasa de ese mínimo de $12,90 el 15 de junio al máximo el 7 de agosto. Eso es un movimiento del 76% en poco más de un mes. Pero cuando tienes un movimiento como ese es inevitable que haya una corrección, y podría ser una corrección brusca. Bueno, la plata no defraudó, poniendo una de sus peores caídas en años, bajando en la semana $1.45 o 5.3% pero de arriba a abajo en la semana $6.34 o 21%. Eso asusta a algunos jugadores, especialmente a los comerciantes y a las manos débiles. Aparentemente, el volumen fue tan grande la semana pasada que toda la plata de grado de inversión del mundo fue entregada al menos tres veces, una hazaña imposible si fuera física. Pero debemos notar que aparentemente sólo ocho grandes comerciantes dominaron el comercio. Una pausa entonces provoca más ventas e, inevitablemente, pánico en la venta por parte de los jugadores más pequeños – que los jugadores codiciosos están demasiado ansiosos por tomar una decisión.

La venta fue inevitable. Pero, por otro lado, hace poco rompimos un patrón de comercio de casi 5 años. Sospechamos que las probabilidades de volver a ese patrón pronto son escasas o nulas. Fue una operación reprimida que, cuando la plata finalmente se rompió por encima de su línea de contención cerca de 20 dólares, simplemente estalló hacia arriba. Habíamos mostrado hace unas semanas que la ruptura por encima de 20 dólares se proyectaba a por lo menos 29 dólares. Hicimos eso y casi a 30 dólares. También mostramos la semana pasada que los gráficos mensuales a largo plazo sugerían un patrón de taza y mango potencialmente enorme que proyectaba hasta alrededor de 65 dólares como mínimo. Pero primero necesitamos consolidar esa explosión ascendente. La venta fue dramática pero potencialmente de corta duración. Si el mínimo de 23,58 dólares se mantiene, entonces hemos creado potencialmente un canal alcista. No podemos evitar notar las dos líneas aproximadamente paralelas en la parte superior e inferior. Entonces, ¿ese es nuestro canal del toro? Posiblemente. Así que ahora tenemos que mirar 25 dólares y buscar consolidarnos por encima de ese nivel. La caída a 23,58 dólares fue casi el 50% de la ganancia del 15 de junio. Una corrección normal en cualquier libro de análisis técnico. Podríamos haber caído a 22 dólares y aún así permanecer en una tendencia alcista.

Necesitamos algo más de tiempo para que la corrección funcione para eliminar la excesiva tendencia alcista que estaba en marcha a 29,92 dólares. Incluso esperamos que el RSI caiga por debajo de 30 otra vez, aunque no es esencial. Pero lo que necesitamos es algo de tiempo para corregir la excesiva tendencia alcista. Y eso podría llevarnos a septiembre antes de que encontremos nuestro próximo mínimo. Ahora mismo, mientras nos mantengamos por encima de los 22 dólares, seguimos en un mercado alcista. La plata podría abrirse camino hasta esa línea ascendente. El MA de 50 días está en 21 dólares, así que probablemente nos gustaría ver una prueba de los 50 días también. El MA de 200 días está muy por debajo de los 17,80 dólares, pero no creemos que eso esté en peligro en este momento. Hemos hecho una ruptura de varios años. Estas cosas no suelen terminar en unas pocas semanas. Eso nos sugiere que es probable que los precios suban, pero no hasta después de un período de consolidación.

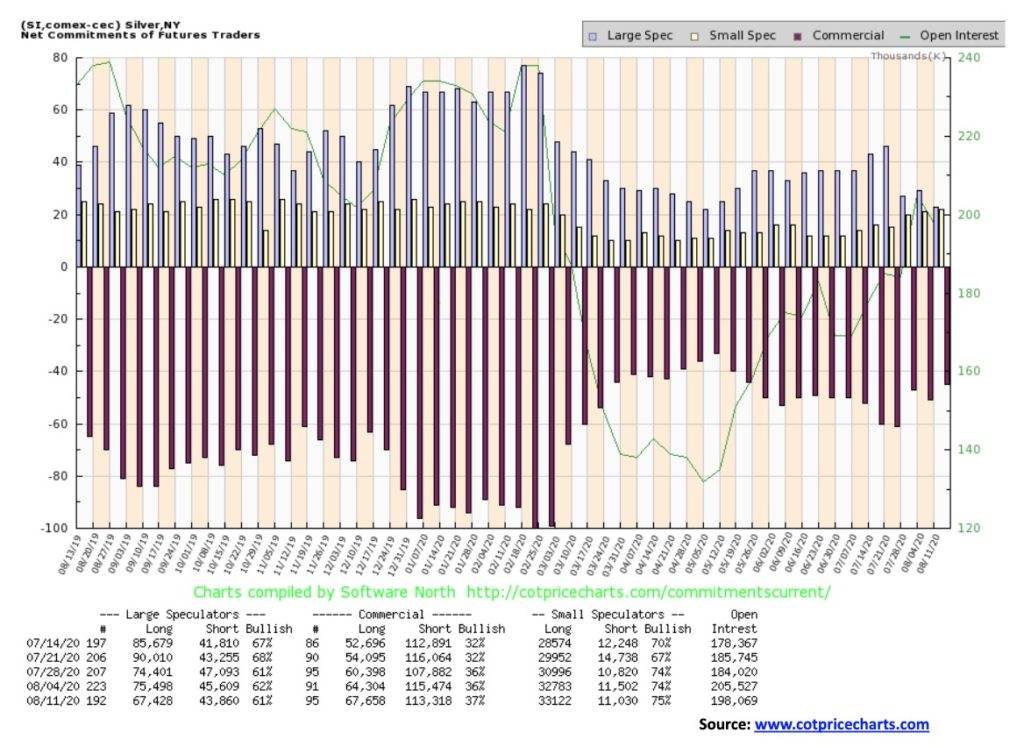

Como el COT del oro, el COT del comercial de la plata dio algunas noticias positivas la semana pasada. El COT del comercial de plata subió al 37% la semana pasada, desde el 36%. El interés abierto largo subió más de 3.000 contratos mientras que el interés abierto corto cayó cerca de 2.000 contratos. Para los grandes especuladores, su interés abierto largo cayó alrededor de 8.000 contratos mientras que el interés abierto corto también cayó alrededor de 2.000 contratos. El comercial de plata COT es escandalosamente alcista, pero la mejora es bienvenida y sugiere que, en pequeña medida, los comerciales se sumaron a los largos y a los cortos.

Con el oro y la plata a la baja en la semana en que las acciones de oro fueron golpeadas. El Índice de Oro TSX (TGD) cayó 6.3% mientras que el Índice de Bichos de Oro (HUI) bajó 5.8%. Han tenido una buena racha este año y la retirada fue casi inevitable. El HUI sigue subiendo un 36,5% en el año mientras que el TGD sube un 41,3%. Muchas exploraciones junior, productores cercanos y productores junior ya se han duplicado este año con algunas incluso triplicando, cuadruplicando o quintuplicando. El sector minero junior está disfrutando de su mejor año en años. La caída de la semana pasada alivió parte de la alza con la caída del RSI de más de 70 a un 47 más neutral esta semana. Aún podría caer más. Hay cierto apoyo hasta 350, pero por debajo de ese nivel podría ocurrir un descenso hasta los 200 días de MA. Actualmente está en 293. ¿Hemos completado cinco olas más desde el mínimo de marzo? Mientras que la corrección de abril/junio es bastante visible, el retroceso a finales de marzo/principios de abril fue efímero. Como hemos señalado, el oro estacional puede ser débil en el período de agosto/septiembre/octubre. El TGD tiene un soporte justo por debajo de 350, pero por debajo de ese nivel podría ocurrir una ruptura. El volumen se ha reducido en este retroceso, una característica de una corrección. Por otra parte, puede ser que los inversionistas no crean que el rally ha terminado y que continúan manteniéndose. Una ruptura por debajo de 350 podría enviar el TGD a la zona de 295/300 que está justo por encima de los 200 días de MA. Se dejó un hueco en los gráficos el 11 de agosto de 2020 entre 389 y 374. Si ese hueco se llenara y el TGD volviera a subir por encima de 400, entonces las probabilidades son altas de que la corrección haya terminado y se avecinan nuevos máximos.

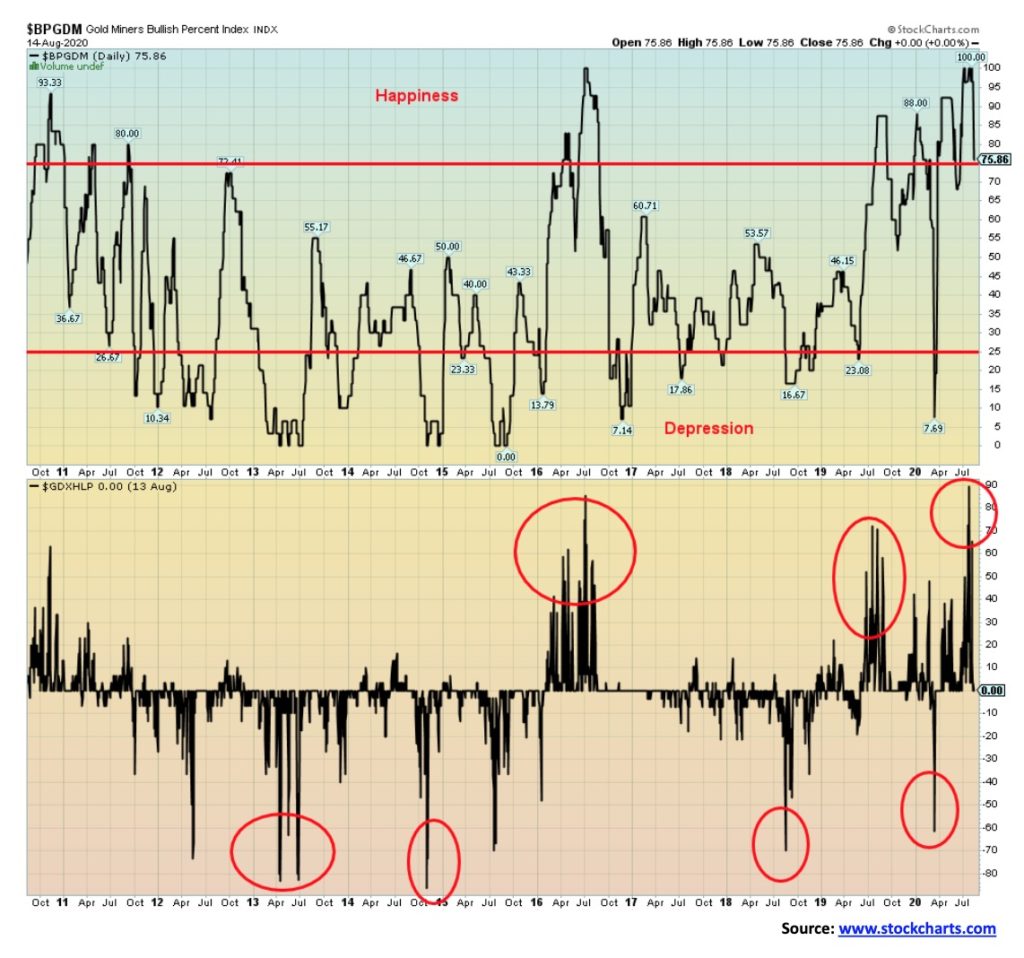

La sacudida de la semana pasada en el oro, la plata y los mineros de oro ha hecho que el Índice de Porcentaje de Alza de los Mineros de Oro (BPGDM) baje también. Ahora ha caído de 100 a un ligeramente más razonable 75,85, pero sigue estando en territorio muy alcista, lo que sugiere que podría tener que bajar más para establecer la próxima oportunidad de compra. El Índice de Porcentaje de Nuevos Altos y Nuevos Bajos de los Mineros de Oro también ha caído a cero, desde un extremo de 89. Más caídas podrían llevarla a un nivel negativo. Ese mínimo de marzo fue alrededor de 60 negativo.

Los precios del petróleo se han estabilizado la semana pasada con la esperanza de que se reduzca la transmisión del coronavirus. Sorprendentemente, el presidente de la Investigación Estratégica Energética y Económica, Michael Lynch dijo que parece estar disminuyendo. Tal vez debería mirar nuestras gráficas de casos de COVID-19 en los EE.UU. y las muertes que continúan en más de 1.000 cada día. También ayudó la noticia de que Rusia estaba avanzando con una vacuna. Parece que decimos que tenemos una cura y luego el petróleo se recupera, los bonos se firman, el mercado de valores se recupera y el oro se ve afectado.

El petróleo del WTI subió un 1,9% la semana pasada, pero sigue bajando en el año en un 31,2%. El gas natural (GN) continuó su reciente ascenso del 5,4% y ahora sube un 7,8% en el año. El repunte del GN no se ha terminado todavía. Todo esto ayudó a las acciones de energía ya que el índice de petróleo y gas ARCA (XOI) subió un 2,3% y el índice de energía TSX (TEN) subió un 3,6%. Pero mantén las cosas en perspectiva, ya que el XOI sigue bajando un 39,0% en el año y el TEN ha bajado un 41,6%.

Mirando el gráfico del Petróleo WTI y el XOI vemos que ambos divergen: el XOI está bajando mientras que el petróleo está subiendo ligeramente. Pero el petróleo no ha logrado superar el MA de 200 días, aunque podría hacerlo si se trata de un triángulo ascendente como parece ser. Si tiene éxito en superar el MA de 200 días (actualmente a 42,54 dólares), podríamos en teoría subir a la zona de 50/ 53 dólares. Pero la divergencia con las reservas de energía es preocupante. Parece que quieren ir en la dirección opuesta: hacia abajo. Una ruptura de 750 en el XOI podría hacer que caiga a 550.

Las quiebras continúan en el sector. Aparentemente, nueve empresas petroleras y de gas más importantes de EE.UU. se declararon en quiebra en julio. Eso es un 66% más que el año pasado. Occidental Petroleum (OXY) perdió 8.000 millones de dólares y anunció recortes y grandes caídas en la producción. Las grandes petroleras han amortizado unos 50.000 millones de dólares este año y han reducido la producción en 1 millón de barriles diarios.

También nos enteramos de que las sanciones de EE.UU. contra el proyecto Nord Stream 2 arriesgan su finalización. Por supuesto, eso es lo que los EE.UU. quiere. Pero pasa por alto lo que deben en deuda y perjudica el pago de los intereses. Los bancos europeos serían las principales víctimas. Estados Unidos incautó cuatro petroleros iraníes que se dirigían a Venezuela, un acto de piratería que aumenta las posibilidades de que los iraníes realicen más incautaciones, aunque sean temporales, en el Estrecho de Ormuz y en el Golfo. Aumenta las tensiones y aumenta las probabilidades de un posible e inevitable enfrentamiento militar entre los Estados Unidos e Irán o entre los Estados Unidos y Venezuela. Cualquier enfrentamiento entre Irán y los EE.UU. también atraería inevitablemente a otros jugadores, en particular a Rusia. Rusia también tiene una base en Venezuela.

Naturalmente, cualquier cosa de ese tipo resultaría en precios del petróleo mucho más altos. Eso es bueno para los productores, malo para los consumidores.

El petróleo se descompone por debajo de los 40 dólares y sale al alza por encima de los 43,50 dólares.

—

(Imagen destacada por energepic.com vía Pexels)

DESCARGO DE RESPONSABILIDAD: Este artículo fue escrito por un tercero y no refleja la opinión de Born2Invest, su dirección, personal o sus asociados. Por favor, revise nuestro Descargo de responsabilidad para más información.

Este artículo puede incluir declaraciones sobre el futuro. Estas declaraciones prospectivas se identifican generalmente con las palabras «creer», «proyectar», «estimar», «llegar a ser», «planear», «querer» y expresiones similares. Estas declaraciones prospectivas implican riesgos conocidos y desconocidos, así como incertidumbres, incluidas las que se tratan en las siguientes declaraciones de advertencia y en otras partes de este artículo y de este sitio. Aunque la Compañía puede creer que sus expectativas se basan en suposiciones razonables, los resultados reales que la Compañía puede lograr pueden diferir materialmente de cualquier declaración con miras al futuro, que refleja las opiniones de la administración de la Compañía sólo a partir de la fecha del presente documento. Además, asegúrese de leer estas revelaciones importantes.